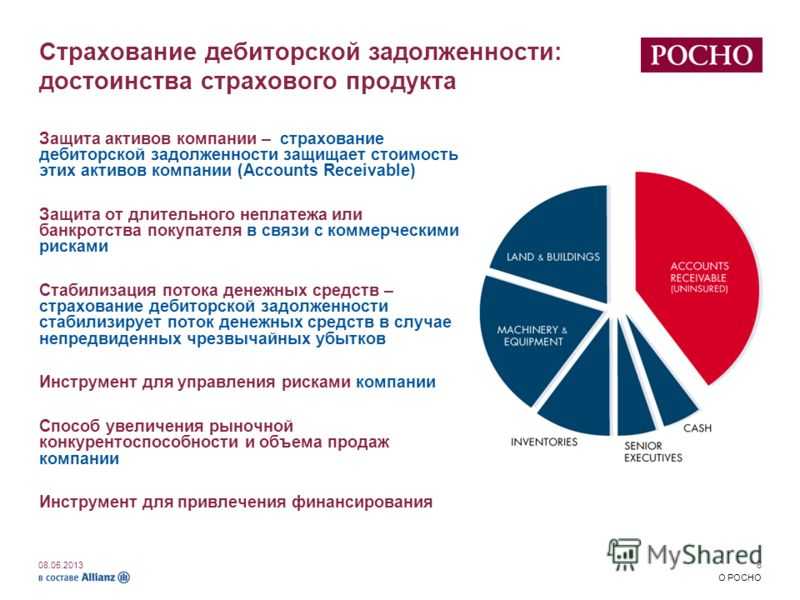

- Как избежать занижения страховой компанией выплачиваемого возмещения?

- Практика страховой защиты

- Последовательность действий

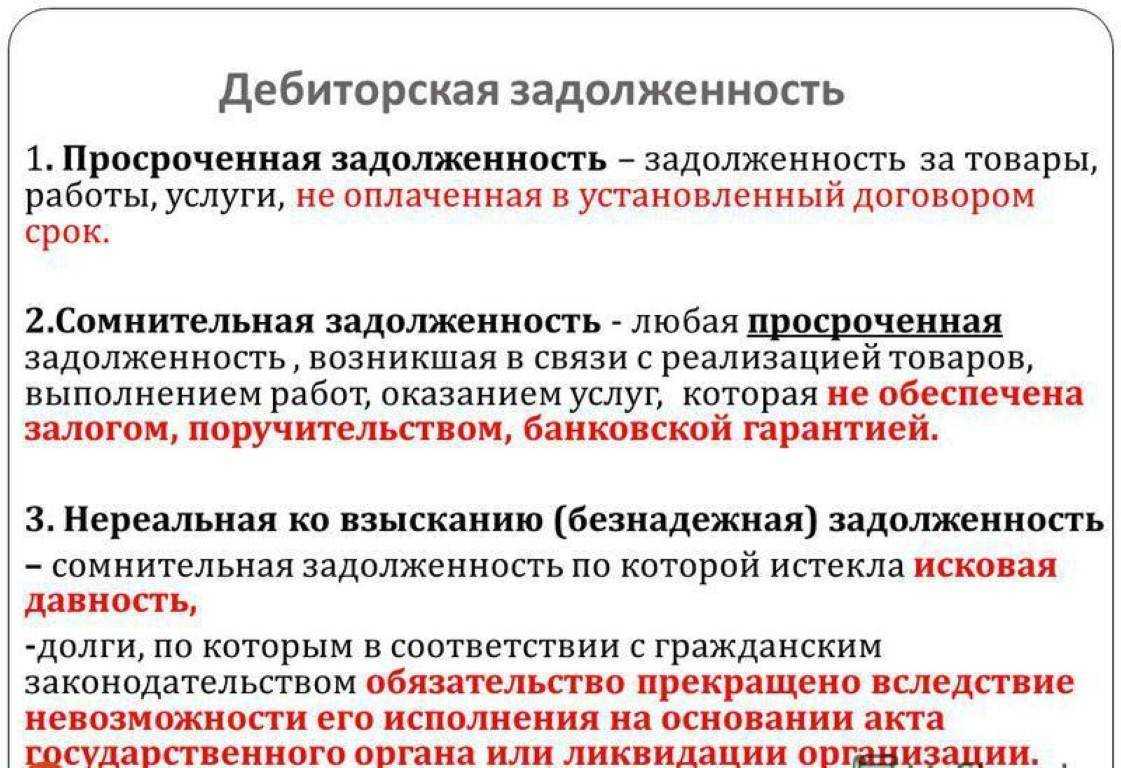

- Комплекс мероприятий и методы управления дебиторской задолженностью в страховой организации

- Этап 2. Провести скоринг контрагента

- Шаг первый: для новых контрагентов — создать систему первичного скоринга

- Шаг второй: для текущих контрагентов — внедрить выборочную проверку

- Российский экспорт в зоне бедствия

- Кто предупрежден, тот вооружен

- Оценка возможных кредитных рисков

- Как проверить сумму страхового взноса и не переплатить?

- Чем может помочь страховщик?

Как избежать занижения страховой компанией выплачиваемого возмещения?

Часто происходит ситуация, когда страховая компания занижает суммы выплачиваемого возмещения. Подобная ситуация не редкость, поскольку страховая компания заинтересована в получении собственной прибыли.

Но в целом, можно побороться в отношении увеличения суммы возмещения. Так, необходимо получить от страховой компании копию акта о страховом случае. Если суммы не соответствуют суммам, которые установлены в договоре, то необходимо подготовить в страховую компанию претензию в отношении занижения суммы выплачиваемого возмещения.

В претензии необходимо указать:

- какие суммы дебиторской задолженности были застрахованы;

- когда была подана заявка на выплату;

- основания неправомерного исключения сумм из страховых выплат.

Кроме того, целесообразно приложить документы: накладные ТОРГ-12, подтверждающие отгрузку товара, акты выполненных работ, услуг, претензии к контрагенту, акты сверки взаиморасчетов. Чем больше документов будет, которые подтверждают суммы возмещения, тем лучше, это будет являться как аргументом перед страховой, так и аргументом для суда, если все-таки дело дойдет до судебного спора

Обратите внимание, что для страховой компании «дебиторская задолженность представляет собой подтвержденное право требования Страхователя к Контрагенту, надлежащим образом оформленное и учтенное в определенной сумме денежных средств, которую Контрагент должен оплатить Страхователю за поставленные товары и/или выполненные работы и/или оказанные услуги на условиях отсрочки и/или рассрочки платежа; либо подтвержденное право требования Страхователя к Контрагенту, надлежащим образом оформленное и учтенное в определенной сумме денежных средств, вытекающее из договора, предусматривающего предварительную оплату (авансирование) в счет будущих поставок товара и/или выполнения работ и/или оказания услуг». А это значит, что страховая компания может отказать в возмещении убытков в виде дебиторской задолженности, если суммы не будут документально подтверждены

Например, если накладная ТОРГ-12, свидетельствующая об отгрузке товаров, содержит некорректные даты или подписана неуполномоченным лицом.

Поэтому если в документах «закралась ошибка», необходимо оперативно переделать документы с контрагентом.

Причем документы необходимо подать как можно раньше, ведь в ряде договоров содержатся особые условия выплат. Например, «Страховое покрытие действует в отношении застрахованной и не оспариваемой дебиторской задолженности, возникающей в течение периода страхования только при условии, что Страхователь надлежащим образом оформил права требования к Контрагенту в течение 30 дней с момента поставки товара, оказания услуг, выполнения работ». Следовательно, если не успеть представить документы в 30-дневный срок, то страховая компания имеет право отказать в данной сумме возмещения, и придется только в судебном порядке доказывать, что задержка в предоставлении документов была продиктована объективными причинами.

Для того чтобы взыскать денежные средства со страховщика в судебном порядке, целесообразно также запастись независимым заключением. Это может быть, например, заключение, подготовленное независимым оценщиком, который оценит рыночную стоимость ущерба. После этого можно уже подавать исковое заявление в суд

Обратите внимание, что если не был соблюден досудебный порядок урегулирования спора, то суд оставит исковое заявление без рассмотрения. Исполнение решения суда осуществляется в рамках исполнительного производства

Практика страховой защиты

Страны ЕС Россия 56% --¬ ----¬ ¦*¦ Страхование ¦###¦ L-- ¦###¦ --¬ ¦###¦ ¦"¦ Аккредитив 40% ¦###¦ L------¬ ¦###¦ --¬¦***¦ ¦###¦ ¦#¦ Аванс¦***¦ ¦###¦ L--¦***¦ ¦###¦ --¬¦***¦ 27,3% ¦###¦ ¦@¦ Гарантия¦***¦ ----¬ ¦###¦ L--¦***¦ ¦"""¦ ¦###¦ --¬¦***¦ ¦"""¦ ¦###¦ ¦о¦ Прочие¦***¦ 21% ¦"""¦ ¦###¦ L--¦***¦ ----¬ ¦"""¦ ¦###¦¦***¦ 15% ¦@@@¦ ¦"""¦ ¦###¦¦***¦ ----¬ ¦@@@¦ 13% ¦"""¦ ¦###¦¦***¦ ¦"""¦ ¦@@@¦ ----¬ ¦"""¦ ¦###¦ 11,4%¦***¦ ¦"""¦ 11% ¦@@@¦ ¦ооо¦ ¦"""¦ ¦###¦ ----¬¦***¦ ¦"""¦ ----¬ ¦@@@¦ ¦ооо¦ ¦"""¦ ¦###¦ ¦оо***¦ ¦"""¦ ¦###¦ ¦@@@¦ ¦ооо¦ ¦"""¦ ¦###¦ 5,6% ¦оо***¦ ¦"""¦ ¦###¦ ¦@@@¦ ¦ооо¦ 0,4% ¦"""¦ ¦###¦ ----¬ ¦оо***¦ ¦"""¦ ¦###¦ ¦@@@¦ ¦ооо¦ ----¬ ¦"""¦ ¦###¦ ¦@@@¦ ¦оо***¦ ¦"""¦ ¦###¦ ¦@@@¦ ¦ооо¦ ¦***¦ ¦"""¦ ¦###¦ ¦@@@¦ ¦ооо¦L---+-+---+-+---+-+---+-+---- L---+-+---+-+---+-+---+-+----

Мировая практика.

- Предпосылки страхования коммерческих кредитов возникли около 114 лет назад (коммерческую форму данное страхование приобрело около 60 лет назад).

- Более 60% мирового торгового оборота работает по сделкам коммерческого кредитования, 40% оборота застраховано.

- Страхуются экспортные и внутренние коммерческие кредиты, авансовые платежи.

Примечание. Верный способ сэкономить

Качественная кредитная политика страхователя будет значительным плюсом при заключении договора со страховой компанией, если соответствует примерно следующим требованиям:

- процедуры принятия решений описаны во внутренних положениях;

- прозрачна и понятна ответственность за принятие решений;

- внедрена система оценки кредитоспособности покупателей;

- описаны процедуры работы с текущей и просроченной дебиторской задолженностью;

- создана система мониторинга;

- в договорах на поставку четко определена дата погашения дебиторской задолженности.

В докризисный период инструмент «воздействия на неплательщика посредством снижения квот других поставщиков» был редко применим, так как пересечение портфелей поставщиков было незначительным из-за рассредоточения по разным страховым компаниям. Данный инструмент работает следующим образом: если один из дебиторов-контрагентов не платит кому-то из поставщиков, то страховщик, осуществляющий постоянный мониторинг платежей и ситуации в отрасли, к которой относится застрахованный портфель, снижает или аннулирует кредитный лимит на данного контрагента. Однако это происходит не только в отношении поставщика, которому задержали платеж, но и по другим контрактам поставок, которые покрыты страховым полисом у этого страховщика. Такая ситуация свидетельствует о неблагополучном состоянии контрагента, и страховая компания своим решением предупреждает поставщика о возможных проблемах.

Несмотря на изменившиеся условия, все поставки, произведенные до изменения кредитного лимита, являются застрахованными. Когда ситуация стабилизируется, страховщик либо сам, либо по просьбе поставщика восстанавливает или увеличивает кредитный лимит. То же самое происходит, когда контрагент показывает позитивную динамику в ведении бизнеса.

В случае реализации риска неплатежа применяется период ожидания — устанавливается временной интервал между заявлением о наступлении страхового события (возникновение просроченной дебиторской задолженности) и датой страховой выплаты, когда происходит работа с должником для урегулирования убытка. Данный период оговаривается изначально в генеральном соглашении, как и комплекс превентивных мер, направленных на предотвращение убытков.

Если после окончания срока ожидания ситуацию не удалось урегулировать и деньги не поступили на счет страхователя-кредитора, то страховая компания производит выплату и получает право требования к неплательщику (суброгация).

Последовательность действий

---------------------¬ -------------------------------¬ ¦Дата оплаты отгрузки¦ ¦ Представление страхователем ¦ ¦ контрагентом ¦ ¦заявления о выплате страхового¦ ¦ по контракту ¦ ¦ возмещения и всех документов,¦ L----------T---------- ¦ необходимых для выплаты ¦--------------¬ ¦ L---------------T---------------¦ Заключение ¦ ¦ ------------¬ ¦¦ договора ¦ ¦ ¦Уведомление¦ ¦ -----------¬¦ страхования,¦ ¦ ¦страховщика¦ ¦ ¦ Выплата ¦¦ оплата ¦ ¦ L-----T------ ¦ ¦страховогстрахователем¦ ¦ ¦ ¦ ¦возмещения¦¦ страховой ¦ ¦ ¦ ¦ L----T------¦ премии ¦ ¦ Период ¦ ¦ ¦L-T------------ ¦ уведомления ¦ ¦ ¦ ¦/ ¦/----------/-----¦/¬ ¦/----/----¦/--+---T---------------+-+---------T-------+-+------------------+------------+--T--------> /¦ - ¬ /¦ /¦ /¦-------/-------/¦ - ¬ /¦ время ¦ ¦ Условия ¦ ¦ --------+-------¬ ¦ Период ожидания ¦ ¦ 5 - 15¦ ¦ ¦ < по договору > ¦ ¦ Приостановка ¦ ¦ /¦ ¦ < рабочих > ¦ ¦ ¦ поставки ¦ ¦ ¦ последующих ¦ ¦ ¦ ¦ ¦ дней ¦ ¦ ¦ L - ¦ ¦ отгрузок ¦ ¦ - ¦ ¬ ¦ L - ¦------+-------¬ ¦ ¦(автоматическое¦ ¦< 150 - 210 дней >¦ ¦¦ Отгрузка ¦ ¦ ¦ аннулирование ¦ ¦ L ¦ - ¦ ¦¦ страхователя¦ ¦ ¦ кредитного ¦ ¦ ¦ ¦ ¦¦к контрагенту¦ ¦ ¦ лимита ¦-+-------¬ ¦ -----+----¬ -------+------¬¦ по контракту¦ ¦ ¦ на последующи妦 Начало ¦ ¦ ¦Окончание¦ ¦Переход правদ (договору ¦ ¦ ¦ поставки) ¦¦ периода¦ ¦ ¦ периода ¦ ¦ требования ¦¦купли-продажи¦ ¦ L----------------¦ожидания¦ ¦ ¦ ожидания¦ ¦к контрагенту¦¦ с условием ¦ ¦ - ¬ L--------- ¦ L---------- L--------------¦ отсрочки ¦ ¦ < до 45 дней > ¦¦ платежа) ¦ ¦ L - ¦L-------------- -----+----¬ ¦ ¦Просрочка¦ Работа страховой компании ¦ платежа ¦ по урегулированию убытка L---------- с контрагентом-должником на основании доверенности от страхователя

Схема 1 Правила хорошего тона

Если в компании создана эффективная система риск-менеджмента, то можно рассчитывать на снижение тарифа. Это также происходит, если у компании большой оборот, диверсифицированный кредитный портфель, хорошая кредитная история, франшиза больше стандартной. Во всяком случае такое отношение считается в страховой индустрии хорошим тоном.

Стоимость страхового покрытия колеблется. Если на конец прошлого года тариф был около 1 процента, то сейчас «цена вопроса» приближается к 2 процентам. Однако в настоящее время это не самый важный аспект. Для сравнения: пару лет назад тарифы по страхованию дебиторской задолженности составляли от 2 до 5 процентов. Стоит отметить, что страховая компания не берет оплату за проверку дебиторов клиента, несмотря на то что это расходная статья бизнеса страховщика и риски компании могут быть не приняты на страхование. Между тем оценка портфеля клиента специалистами кредитного страхования может стать дополнительным инструментом информационно-аналитической поддержки руководства предприятия, представляющего серьезные аргументы при обосновании своей позиции в отношении клиентского бизнеса перед акционерами. Как показывает опыт, страхование кредитных рисков помогло многим предприятиям не только повысить кредитную дисциплину контрагентов, но и выстроить более эффективную систему риск-менеджмента.

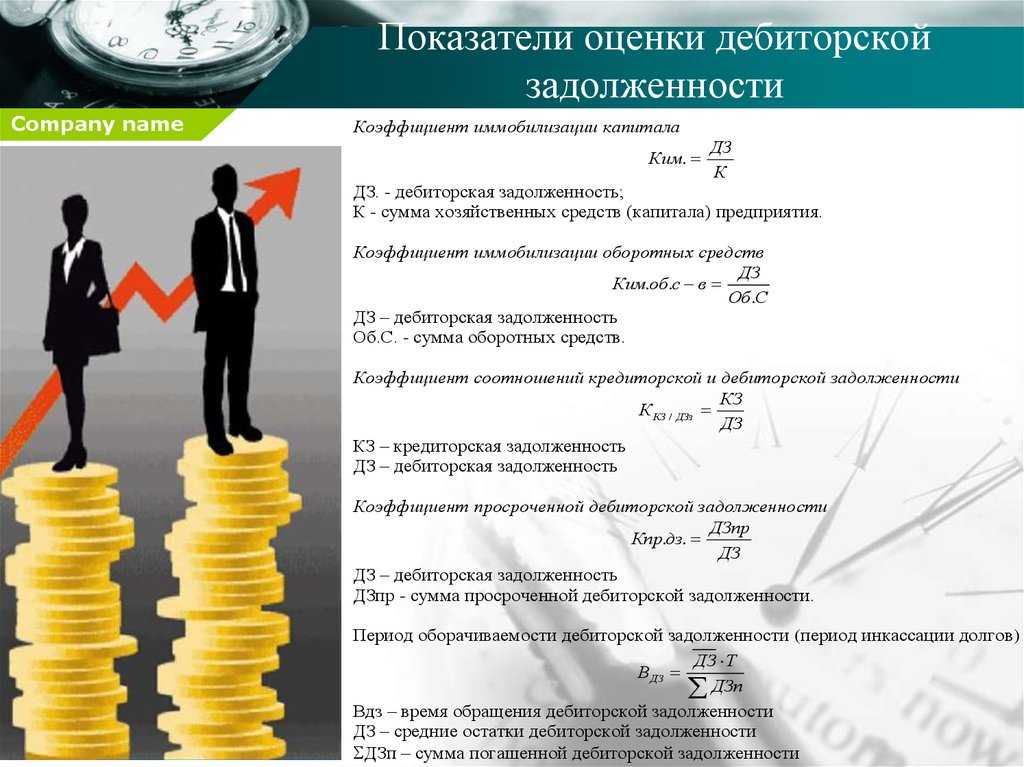

Комплекс мероприятий и методы управления дебиторской задолженностью в страховой организации

Комплекс мероприятий по управлению дебиторской задолженностью

в страховой компании следующий:

- контроль состояния расчетов со страхователями-должниками;

- контроль соотношения дебиторской и кредиторской задолженностей

(значительное превышение дебиторской задолженности создает угрозу

финансовой устойчивости страхового бизнеса и требует дополнительно

привлечения дорогостоящих источников финансирования); - использование предоставления скидок при долгосрочной оплате

задолженности, оценка ее ликвидности, то есть оценка реальности

возврата долгов страховщику.

| Сущность управления дебиторской задолженностью | Приемы, применяемые финансовыми менеджерами |

|---|---|

| Определение политики предоставления кредита и инкассации для различных групп страхователей. Анализ покупателей страховых услуг в зависимости от величины страховой суммы, сроков страхования и др. Контроль расчетов с дебиторами по отсроченной или просроченной задолженности. Определение приемов ускорения востребования долгов и уменьшения безнадежных долгов. Определение целевой продажи страховых продуктов, обеспечивающих гарантированное поступление денежных средств (страховых взносов). Прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации |

Учет и оформление договоров страхования, сострахования и перестрахования, установление характера дебиторской задолженности. Анализ задолженности по структуре страхового портфеля для выявления невыгодных с точки зрения инкассации договоров (страховых услуг). Оценка реальной стоимости существующей дебиторской задолженности. Контроль соотношения дебиторской и кредиторской задолженностей. Определение конкретных размеров скидок при досрочной оплате. Оценка возможности факторинга – продажи дебиторской задолженности |

- Бочаров В.В. Корпоративные финансы. — СПб.: Питер, 2008

- Никулина Н.Н. Финансовый менеджмент организации. Теория и практика: учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Менеджмент организации» / Н.Н. Никулина, Д.В. Суходоев, Н.Д. Эриашвили. — М.:,2009.

Этап 2. Провести скоринг контрагента

Многие менеджеры и, что удивительно, даже руководители компаний воспринимают отсрочку платежа просто как условие в договоре, не проецируя влияние последствий и стоимости задержки платежей на общий финансовый климат компании.

По факту для контрагента вы являетесь фактическим кредитором (неважно, за услуги или товар вам должны денег), а он заемщиком.

Вспомните систему заграждений при оформлении кредита в банке и сопоставьте с системой проверки контрагентов в вашей компании. Проверка контрагентов не должна быть слабее, лояльнее, менее тщательной.

Программы скоринга заемщиков в банке включают иногда до 50 показателей, программа бизнес-скоринга в компании должна включать не только линейную проверку показателей, но и многофакторную регрессионную аналитику.

Чтобы минимизировать риски дебиторской задолженности, важно не только смотреть на факты сами по себе, но и находить взаимосвязи и оценивать влияние разных показателей на платежную дисциплину.

Поэтому сначала нужно создать систему первичного скоринга — для новых контрагентов. А затем внедрить выборочную проврку — для текущих контрагентов.

Шаг первый: для новых контрагентов — создать систему первичного скоринга

Определить показатели, которые влияют на финансовую состоятельность компании

Это будет стандартная проверка: история юрлица, состояние счетов, оплата налогов, ПФР, фигуры бенефициаров, история контрактов, репутация на рынке.

Регулярно отслеживать финансовое состояние клиента-контрагента вам помогут, например, Контур.Фокус или СПАРК (все зависит от бюджета организации). У сервисов есть мобильные приложения.

Эти программы позволяют в реальном времени проверять основные позиции контрагента — финансовые показатели за налоговый отчетный период, наличие арбитражных судов и судов общей юрисдикции (истец/ответчик/третья сторона), трудовые споры с сотрудниками, лизинги, госконтракты, смена учредителей и директоров, блокировка счетов ФНС, наличие исполпроизводств ФССП и прочую информацию, в том числе по ликвидации или банкротству.

Определить показатели, которые повлияют на финансовую дисциплину контрагента

Это эмпирическое исследование — слухи и информация в сети, какая значимость вашего товара/услуги для контрагента (приоритет оплаты), кадровые перестановки (особенно смена директоров), динамика роста компании и т.п.

Для чего это нужно? Все просто — делая анализ по представленным данным вы можете делать прогнозы платежеспособности вашего контрагента

Важно не просто смотреть в лоб на собранный материал, а проверить в динамике: какие изменения по любому из параметров произошли по сравнению с прошлым периодом. . Например: у ООО «Мотылек» в 2020 году в штате было 100 сотрудников, а в 2021-м — один человек

Резкий отток кадров в компании для специалистов по экономической безопасности будет маркером — возможно, компания собирается ликвидироваться.

Например: у ООО «Мотылек» в 2020 году в штате было 100 сотрудников, а в 2021-м — один человек. Резкий отток кадров в компании для специалистов по экономической безопасности будет маркером — возможно, компания собирается ликвидироваться.

Компания при большом обороте за отчетный налоговый заплатила мизерную сумму НДС? Или у ООО «СилСнаб» оборот за 2021 год вырос на 1010%, но прибыль упала на 70%?

Это сигналы, что есть риск не столько возможной дебиторской задолженности, сколько того, что вы попадете в перекрестную проверку со стороны ФНС из-за такого контрагента.

Определить параметры глубины проверки и допуски внутри компании

Шаг суммы контрактов с отсрочкой:

- не требует проверки;

- требует первичного скоринга;

- требует глубокой оценки;

- требует детальной проверки.

Шаг второй: для текущих контрагентов — внедрить выборочную проверку

Внедрите систему выборочной рандомной проверки текущих контрагентов. Точно так же ищите маркеры изменений, любые перекосы в финансовом состоянии компании и бенефициаров.

Внедрите обязательный повторный скоринг (см. Шаг 1) для действующих клиентов, даже самых проверенных и заслуженных, при изменении условий поставки: период отсрочки, объем отгрузки и т.п. Отсутствие этого шага, из моей практики, — причина появления проблемной дебиторки у большинства компаний.

Закрепите алгоритм по аналогии со светофором, где:

- красный — отклонена работа с таким клиентом;

- желтый — необходима дополнительная проверка (допустим, запросить баланс за полугодие или паспорт поручителя либо приказ о назначении директора) или проведение кредитного комитета по утверждению условий работы;

- зеленый — клиент чист, менеджер может начинать работу.

Российский экспорт в зоне бедствия

С наибольшими проблемами сейчас столкнулись российские экспортеры, ведь банкротства затронули не только компании РФ, но и их международных коллег. Отличие только одно: в международной практике нет таких валютных законодательств, какие существуют у нас. Рассмотрим проблему на простом и наглядном примере: российский экспортер подписывает внешнеторговый контракт и отправляет произведенную продукцию на сумму 1 000 000 руб. западному контрагенту, который через некоторое время становится банкротом. Следовательно, убыток контрагента составил 1 000 000 руб., однако это лишь начало…

Отправляя товар иностранному контрагенту, экспортер предполагал, что НДС составит 0%, поскольку данная сделка относится к ВЭД. Но не тут-то было! Для подтверждения нулевого НДС необходима выписка из банка о поступлении валютной выручки, которой в случае банкротства контрагента быть попросту не может. И через 180 дней экспортер обязан уплатить 18 процентов НДС, что в нашем примере составит 180 000 руб.

Кто предупрежден, тот вооружен

В мировой практике существует вид страхования commercial credit insurance, то есть дословно его можно перевести как «страхование коммерческих кредитов». В России же такую услугу называют и страхованием кредитных рисков, и кредитным страхованием, и страхованием коммерческих рисков, и страхованием финансовых рисков при сделках коммерческого кредитования, и страхованием коммерческих, торговых, товарных кредитов. Кроме того, этот термин трактуют и как страхование дебиторской задолженности.

Примечание. Буква закона

Согласно ст. ст. 929, 933 ГК РФ страхование дебиторской задолженности — это страхование «риска убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск». В отечественной практике под страхованием дебиторской задолженности чаще всего понимают «страхование имущественных интересов страхователя, связанных с риском возникновения непредвиденных расходов (убытков) при осуществлении им предпринимательской деятельности в результате неисполнения контрагентом страхователя обязательств по возврату коммерческого кредита».

Технология данного вида страхования состоит из нескольких ключевых составляющих и условий, которые взаимосвязаны между собой. В конечном итоге эти факторы влияют на тариф (цену) страхования

Однако вопрос ценообразования по важности сейчас в принципе отходит на второй план. Если в прошлом году переговоры о цене были самой сложной частью договоренностей, то сейчас для клиента самое важное — получить кредитные лимиты на покупателя, тем самым гарантировав себе страховое покрытие

В настоящее время при страховании дебиторской задолженности из перечня аспектов следует отметить ряд ключевых:

- система оценки рисков;

- расчет кредитных лимитов;

- наличие квот на поставку;

- единичные риски и портфель контрагентов;

- условия действия страхового покрытия при изменении уровня риска (снижение или аннулирование кредитного лимита на контрагента);

- история убытков страхователя за последние годы;

- кредитная политика компании и методики работы с дебиторской задолженностью.

К основным условиям страхования дебиторской задолженности следует отнести франшизы, минимальную гарантированную премию страховщика, период ожидания и тариф.

Оценка возможных кредитных рисков

Перед тем как предложить конкретные условия страхования для своих клиентов, страховая фирма должна проанализировать кредитные риски контрагентов предприятия и выбрать из них те, с которыми можно работать на условиях отсрочки платежа, после чего установить для каждого клиента индивидуальный кредитный лимит.

Процедура оценки кредитных лимитов начинается с анализа деятельности продавца, поэтому при первом обращении компании-продавца в страховую фирму необходимо представить:

- общие сведения о предприятии;

- реестр старения дебиторской задолженности;

- данные о возможных убытках из-за неисполнения обязательств покупателями, которые возникали в последние 2-3 года;

- данные о планируемом количестве продаж в будущем году;

- список покупателей, которые приобретают продукцию на условиях отсрочки.

Требования о присутствии отчетности по принятым стандартам не является обязательным, однако позволяет страховой фирме лучше провести оценку кредитных рисков и предоставить более выгодные условия страхования. Параллельно также необходимо провести детальный анализ процедуры кредитования и управления ею (система кредитного менеджмента). Если данная система соответствует требованиям страховой фирмы, то после заключения договора страхования предприятие сможет самостоятельно контролировать кредитные лимиты по покупателям.

Качественный кредитный менеджмент должен соответствовать таким требованиям:

- наличие системы оценки кредитоспособности покупателя;

- закрепление ответственности за принятые решения о предоставлении кредитов за конкретными лицами;

- регламентирование всех процедур принятия решений во внутрифирменных положениях;

- определение в договорах на поставку даты погашения дебиторской задолженности;

- создание надежной системы мониторинга старения задолженности.

Только после оценки финансовой отчетности организации и качества кредитного менеджмента страховая фирма приступает к оценке кредитных рисков и устанавливает кредитные лимиты. В некоторых случаях страховые фирмы производят оценку кредитоспособности покупателя, не сообщая ему об этом. В таком случае в договоре страхования необходимо предусмотреть раздел, который будет посвящен конфиденциальности полученной информации.

Размер кредитных лимитов зависит не только от данных финансовой отчетности, но и от состояния рынка. Если на нем наблюдается высокий уровень конкуренции, перенасыщение и большая вероятность банкротства предприятия, то кредитные лимиты будут меньших размеров, чем на активном рынке.

Страховой договор по дебиторской задолженности в основном заключается на 1 год. За этот период у компании могут появиться новые покупатели, которые приобретают продукцию или услуги с отсрочкой платежа. По желанию продавца риски по этим покупателям также могут быть застрахованы. При этом стоимость оценки кредитных рисков новых партнеров будет оплачиваться отдельно.

Как проверить сумму страхового взноса и не переплатить?

Старым проверенным способом проверки расчета страхового взноса является своего рода маркетинговое исследование страховых компаний. Целесообразно обратиться сразу в несколько компаний и узнать у них условия страхования, условия франшизы и сумму страхового взноса.

Кроме того, при расчете страхового взноса необходимо перепроверить собственных контрагентов. Если контрагенты являются недобросовестными, другие поставщики и подрядчики подали на них в суд для открытия дела о банкротстве контрагента. Конечно, первая идея – перестраховаться и заключить договор страхования. Но именно по таким сомнительным контрагентам, которые регистрируются в местах массовой регистрации, имеют массового учредителя, в отношении которых имеются судебные споры о банкротстве чаще всего и можно наблюдать отказы в страховых выплатах.

Также при проверке суммы страхового взноса целесообразно поинтересоваться в отношении установленных коэффициентов в расчетах, для некоторых ненадежных контрагентов страховая компания использует повышенные коэффициенты.

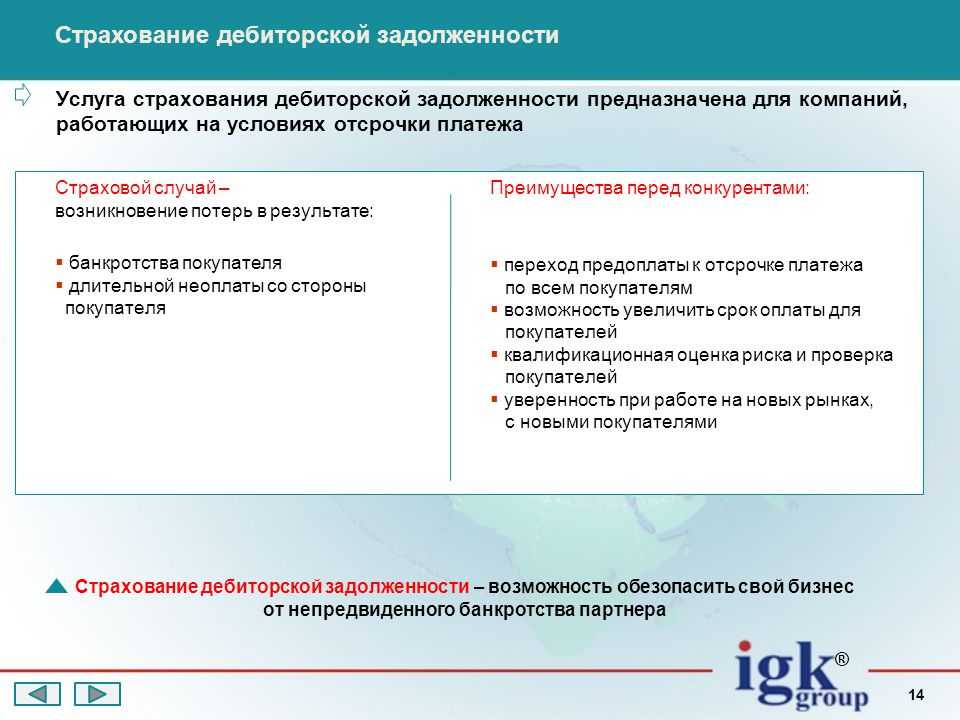

Чем может помочь страховщик?

Анализируя ранее приведенный пример, можно просчитать возможные убытки компании-экспортера:

1000 000 руб. |

убыток по контракту |

180 000 руб. |

НДС |

...рублей |

расходы на урегулирование убытка (письма,поездки, суды) |

750 000 - 1 000 000 руб. |

штраф за административное правонарушение |

Таким образом, минимальный убыток компании будет составлять 1 930 000 руб., а максимальный намного превысит сумму в 2 180 000 руб.

Первое, что помогает экспортеру при подготовке контракта, — проверка страховщиком нашего потенциального контрагента именно в тех юрисдикциях, куда планируется произвести поставку. Точнее, эти проверки, как и расчет кредитного лимита по каждому конкретному контрагенту, проведет именно партнер-перестраховщик в юрисдикции, к которой относится контрагент. Тем самым можно избежать риска асимметричности информации и неправильной интерпретации финансовой отчетности и юридической документации, а также обычаев делового оборота, так как в случае реализации риска неплатежа или банкротства, которые застрахованы, именно представитель перестраховщика будет заниматься урегулированием убытков на месте.

Такая схема значительно снижает расходы на командировки сотрудников (чаще всего вообще их исключает), минимизирует/исключает расходы на юристов-международников при сборе пакета документов для опротестования штрафных санкций, если они все же будут применены. Также в процессе действия всего контракта соответствующее подразделение страховщика/перестраховщика будет постоянно отслеживать ситуацию, происходящую с вашим контрагентом, оперативно реагировать на изменения не только в его финансовом положении, но и на поведение рынка в целом. Дополнительным плюсом при проверке контрагентов будет возможность использования мировых информационных баз перестраховщиков, которые более объемны и открыты, однако доступ к ним можно получить лишь в том случае, если компания приобретает полис страхования.

Примечание. Превентивные меры урегулирования убытков

- Постоянный мониторинг платежеспособности контрагента-дебитора.

- Снижение или аннулирование текущего кредитного лимита на вашего дебитора.

- Отказ в установлении кредитного лимита из-за закрытия кредитной квоты на вашего контрагента за счет поставок от других вендоров.

- Воздействие на дебитора-неплательщика с помощью кредитных квот других поставщиков.

- Проведение трехсторонних переговоров «страхователь — страховщик — дебитор».

О.Афанасьева

Начальник отдела

коммерческого андеррайтинга

центра страхования финансовых рисков

ОАО «СК «РОСНО»