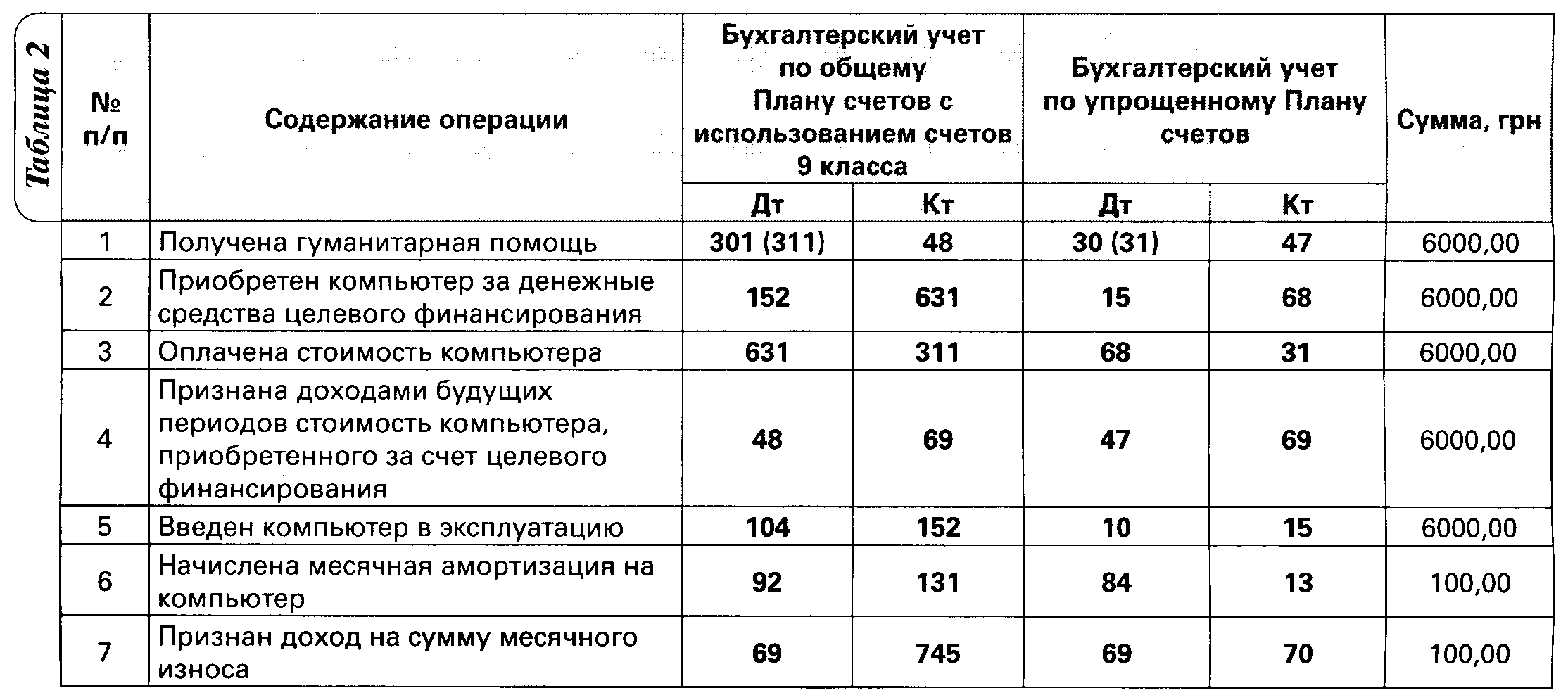

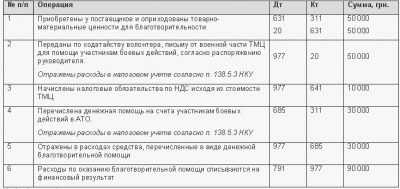

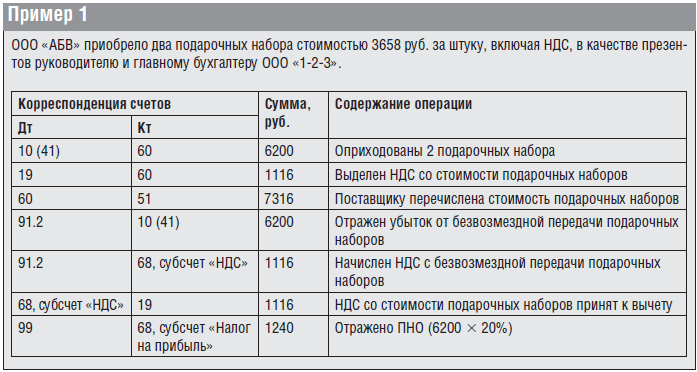

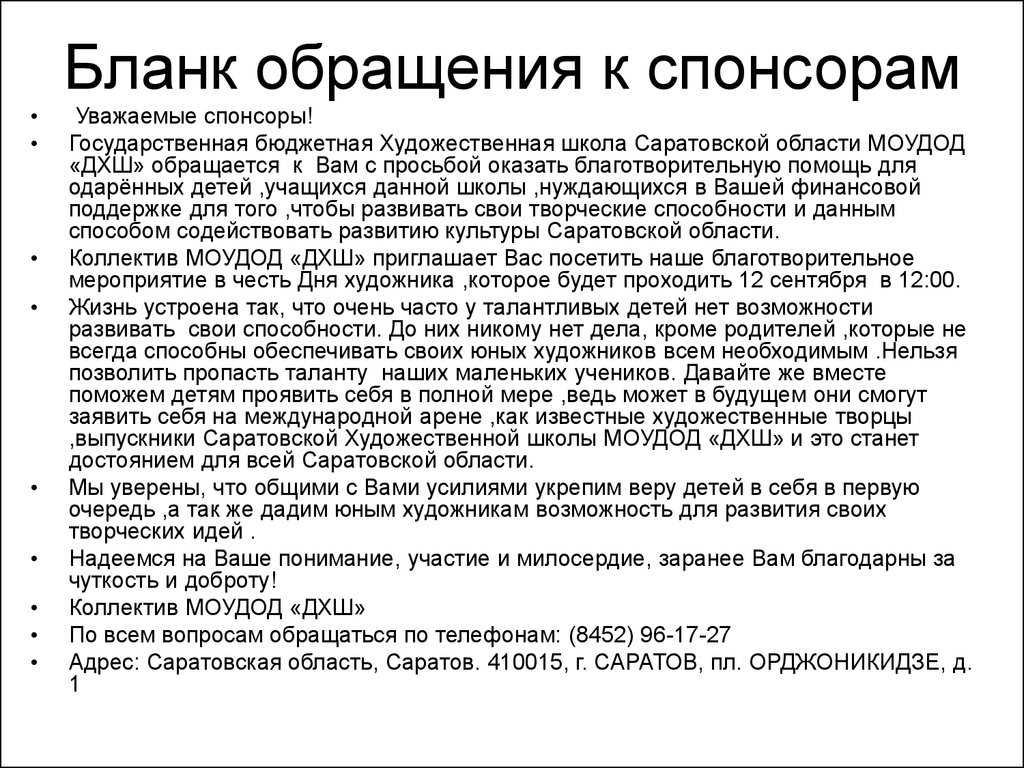

- Оформление получения (предоставления)

- Бухгалтерский учет у спонсора

- Документооборот спонсорства: что включает

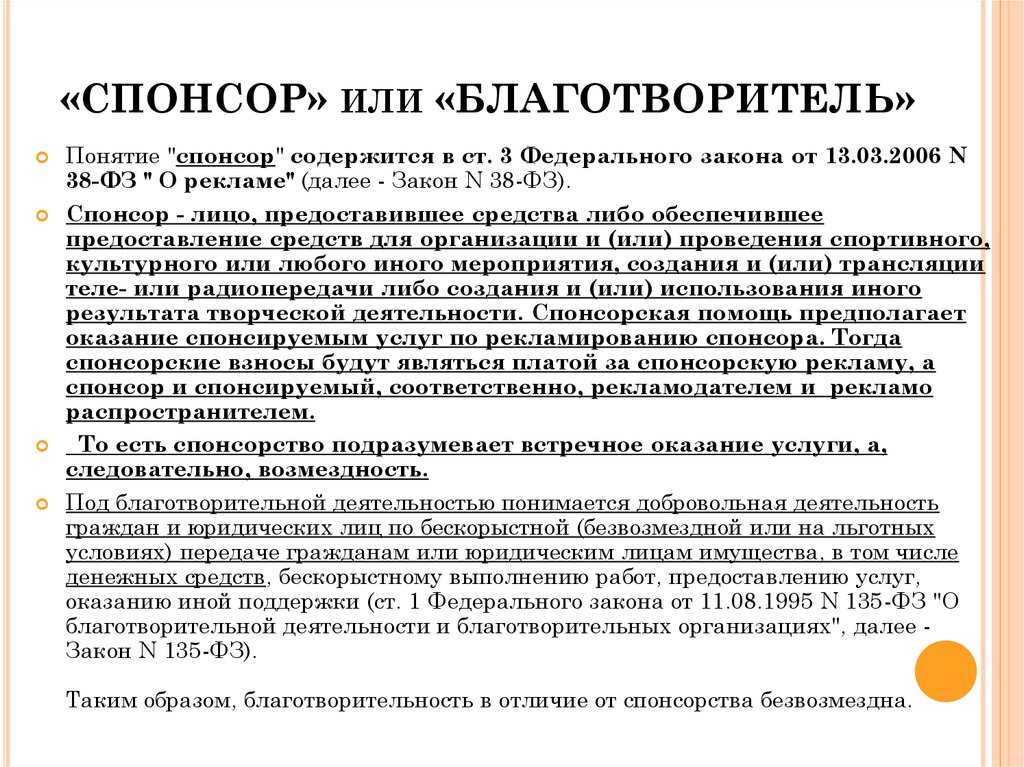

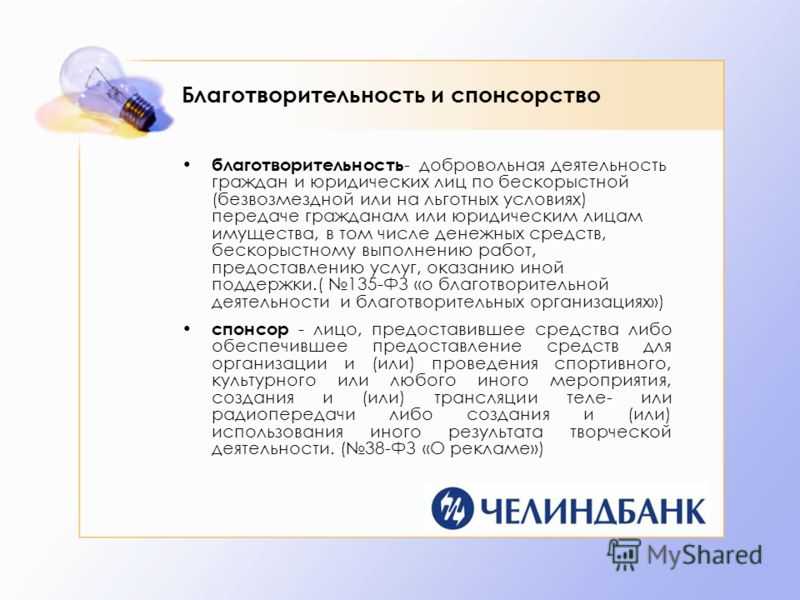

- Что входит в понятие благотворительной помощи

- Налогообложение помощи у спонсора

- НДС по спонсорскому договору

- Если спонсорский вклад внесен товарами…

- Учет разниц по нормируемым рекламным расходам

- Текст поста

- Введение. Налогообложение спонсорской рекламы Комментарий налогового юриста

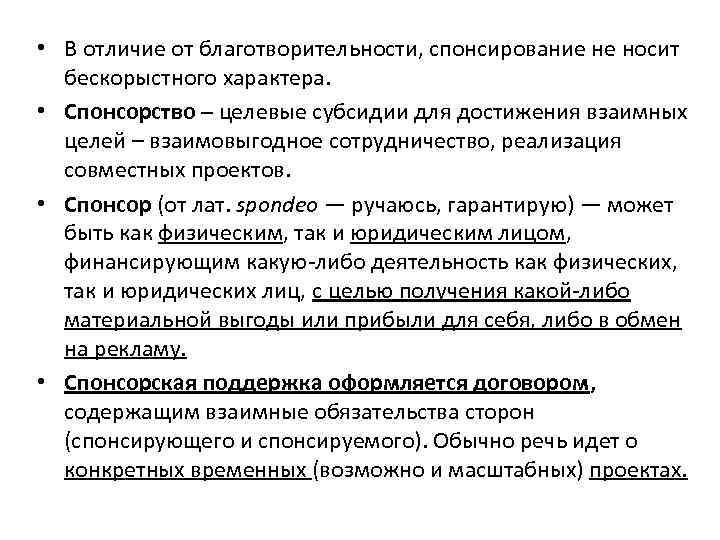

- Отличительные особенности спонсорской помощи

- Налоговый учет спонсорских расходов

- СОВЕТ

- Спонсорство и порядок его оформления

- Благотворительность с точки зрения ФНС

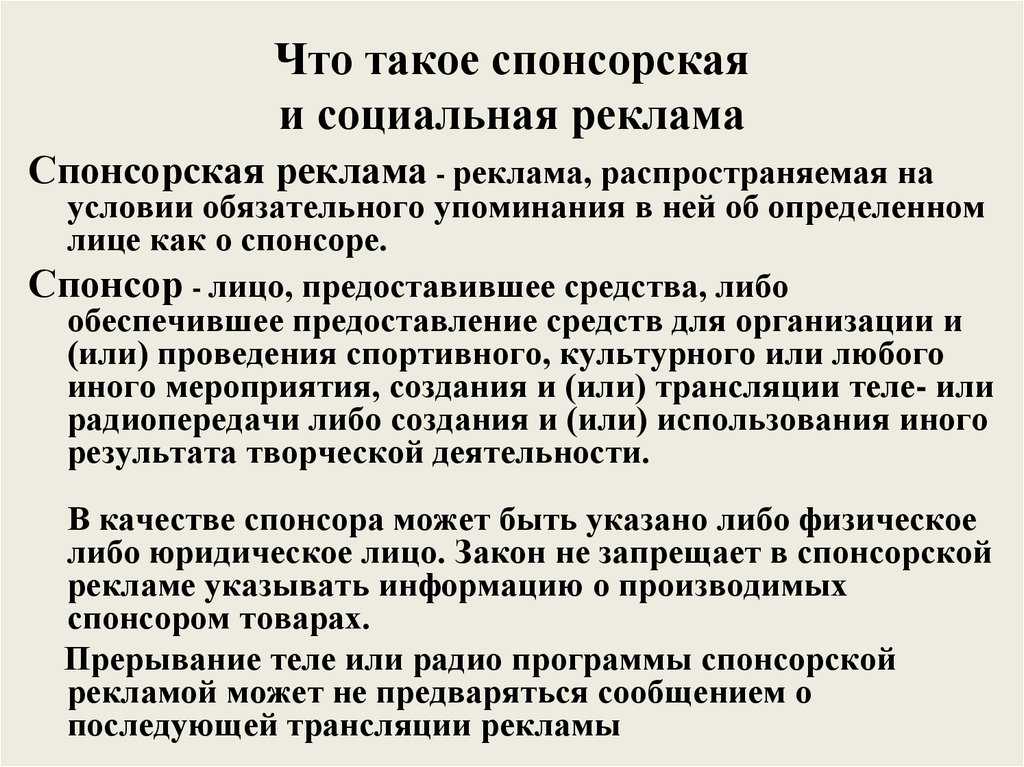

- Отличия спонсорской рекламы от обычной

- Отличительные особенности спонсорской помощи

Оформление получения (предоставления)

Форма договора. Договор заключается в простой письменной форме в двух экземплярах, один остается у получателя спонсорской помощи, другой — у спонсора.

Примерная форма договора утверждена постановлением № 779.

При заключении договора можно использовать примерную форму договора, форму, разработанную организацией здравоохранения — получателем спонсорской помощи, или спонсором. В последних двух случаях формы договоров должны быть разработаны на основании примерной формы договора, утвержденной постановлением № 779, которая содержит условия и сведения, обязательные для включения в договор на основании п. 5 Указа № 300.

- организацию, индивидуального предпринимателя, предоставляющих спонсорскую помощь, а также получателя такой помощи;

- размер (сумму, расчет стоимости) оказываемой спонсорской помощи;

- цель предоставления спонсорской помощи (информация о правильном указании такой цели представлена выше);

- виды товаров (работ, услуг), которые будут приобретены на денежные средства спонсорской помощи;

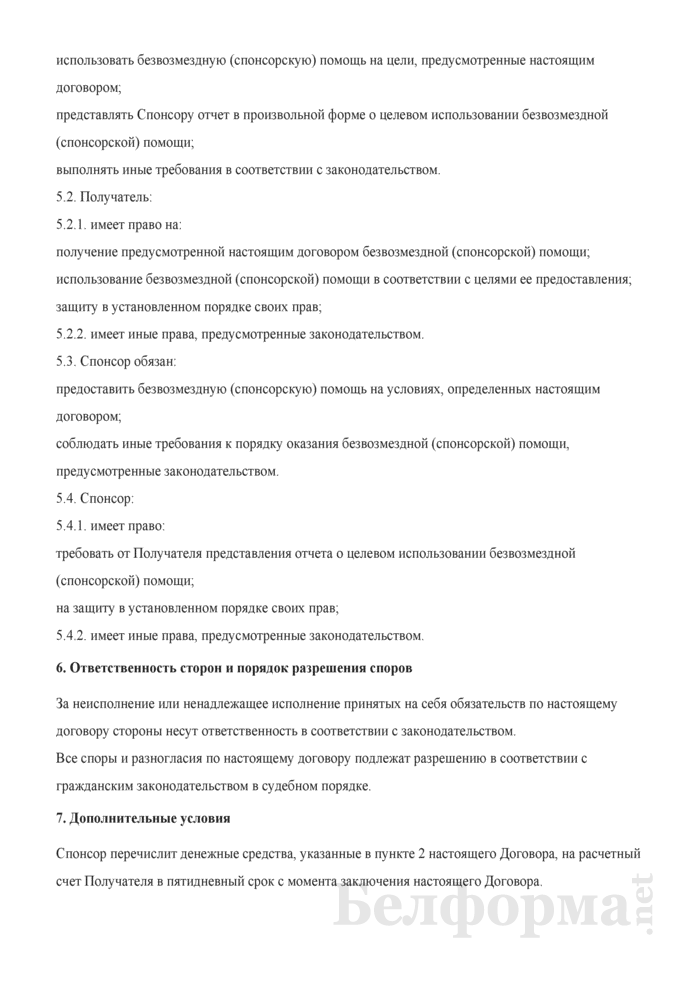

порядок представления организацией здравоохранения — получателем спонсорской помощи отчета о ее целевом использовании спонсору;

Справочно: срок предоставления отчета определяется сторонами. В сложившейся эпидемиологической ситуации его целесообразно определить как «до 31 декабря 2020 г.». По общему правилу отчет составляется в произвольной форме с указанием видов товаров (работ, услуг), которые были приобретены на денежные средства спонсорской помощи, и с представлением документов, подтверждающих приобретение этих товаров (работ, услуг) (копии ТН, ТТН при приобретении товаров; копии актов при приобретении работ, услуг). Аналогичным образом составляется отчет в отношении работ, услуг, выполненных в качестве спонсорской помощи. Непредставление отчета спонсору является нарушением норм Указа № 300 и договора, однако административная ответственность за это не установлена.

сведения об оказании спонсорской помощи в пределах 1 % от выручки, полученной спонсором при реализации продукции (товаров), работ, услуг за год, предшествующий году предоставления такой помощи. Это обязательно в случае предоставления такой помощи органами и организациями, перечисленными в п. 9 Указа № 300 (ч. 2 п. 9 Указа № 300). Юридические лица, не указанные в ч. 1 и 4 п. 9 Указа № 300, а также ИП вправе оказывать спонсорскую помощь без ограничения ее размера (п. 10 Указа № 300).

По соглашению сторон договора в него могут включаться и иные условия с соблюдением требований Указа № 300 и других актов законодательства.

На содержание договора следует обратить особое внимание, если спонсорскую помощь предоставляет ИП с предложением своей формы договора. Договоры, заключаемые с другими государственными организациями, упомянутыми в ч

1 п. 9 Указа № 300, выступающими в качестве спонсоров, вступают в силу после их согласования с государственными органами и должностными лицами, обозначенными в отмеченной части Указа № 300.

Договоры, заключаемые с другими государственными организациями, упомянутыми в ч. 1 п. 9 Указа № 300, выступающими в качестве спонсоров, вступают в силу после их согласования с государственными органами и должностными лицами, обозначенными в отмеченной части Указа № 300.

Бухгалтерский учет у спонсора

Спонсорские взносы, не имеющие целью распространения рекламы, относят к прочим расходам, не относящимся к реализации (ПБУ 10/99 п. 11). Они относятся на Дт 91/2.

Если помощь спонсора предполагает его рекламу, речь, по сути, об оплате за рекламу. Она отражается в рекламных расходах, связанных с продажей продукции (ПБУ 10/99 п. 5). Их можно включить в общую сумму затрат на дату подписания акта об оказании услуг, в то время как спонсорская помощь осуществляется, как правило, в форме предоплаты.

Пример. ООО «Лидер» оказал спонсорскую помощь на условиях рекламы спортивной школе на сумму 180000 рублей, в т.ч. НДС. 180000/1,2 = 150000. 180000-150000 = 30000 — НДС.

Проводки:

- Дт 60-2 Кт 51 180000 руб. – перечисление аванса спортшколе.

- Дт 44 (20) Кт 60-1 150000 руб. – включение суммы затраты.

- Дт 19 Кт 60-1 30000 руб. – отражение НДС.

Эта проводка делается на дату получения счета-фактуры за оказанные рекламные услуги.

Дт 60-1 Кт 60-2 180000 руб. – это контрольная проводка, она делается для того, чтобы сумма не отразилась на счете дважды.

Документооборот спонсорства: что включает

При оказании финансирования основным документом является договор, указывающий на основные условия предоставления помощи и получения взамен рекламных услуг. Договор заключается между спонсором (рекламодателем) и получателем помощи (распространителем рекламы). Если в мероприятии участвуют несколько лиц, например, команда игроков, заключения отдельного договора с каждым носителем информации не требуется. Основные документы для оформления оказания помощи:

| Документальная форма | Дополнительные условия |

| Договор о спонсорстве | Содержит информацию о сторонах, порядке поступления средств, проведения мероприятия, рекламных акций, порядке отчетности |

| Платежные документы | Предоставляются стандартные документы оплаты, на основании которых получатель помощи учитывает средства |

| Акт сдачи-приемки | Составляется при передаче имущества, ТМЦ для проведения мероприятий. |

Что входит в понятие благотворительной помощи

Согласно упомянутому ФЗ №135, благотворительная помощь – любая помощь, оказываемая на добровольных началах, в виде:

- передачи (перечисления) денег;

- передачи имущества, товаров, продукции;

- выполненных работ (оказанных услуг);

- передачи прав на НМА;

- иные добровольные способы поддержки.

Не всякая безвозмездная операция может быть признана благотворительностью. В частности, не признаются благотворительной помощью указанные ниже формы безвозмездной передачи:

- Дарение. Такой договор заключается по правилам ГК РФ, гл. 32. Дарить в собственность можно вещи, имущественные права, кроме того, дарением считается и освобождение от имущественных обязанностей. Денежное дарение (по смыслу ст. 128 ГК) также может иметь место. В понятие же «благотворительность» включается не только сам факт дарения, но и льготные условия, сопутствующие такой безвозмездной передаче. Кроме того, безвозмездные работы, услуги тоже относят к благотворительности, тогда как «подарить» услугу (работу), согласно законодательству, невозможно. К дарению относят и вещевые пожертвования в целях, полезных для общества (ст. 582-1 ГК РФ).

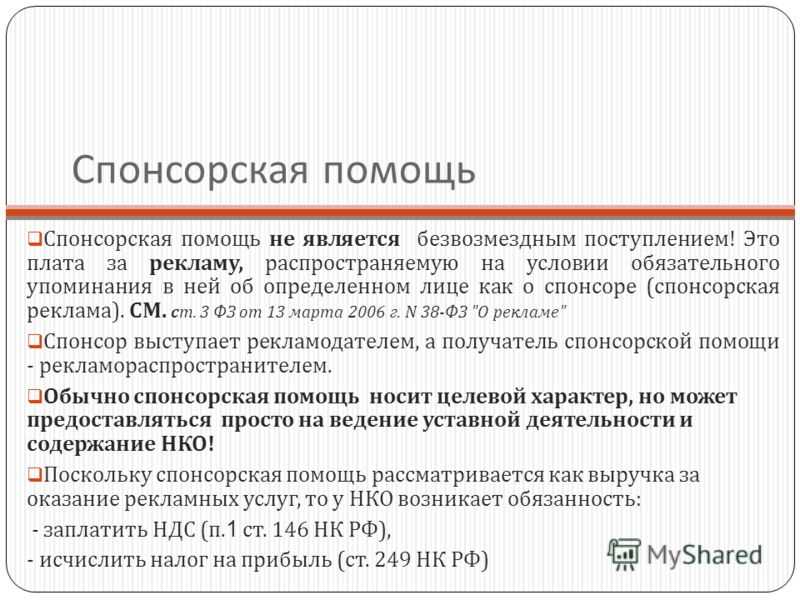

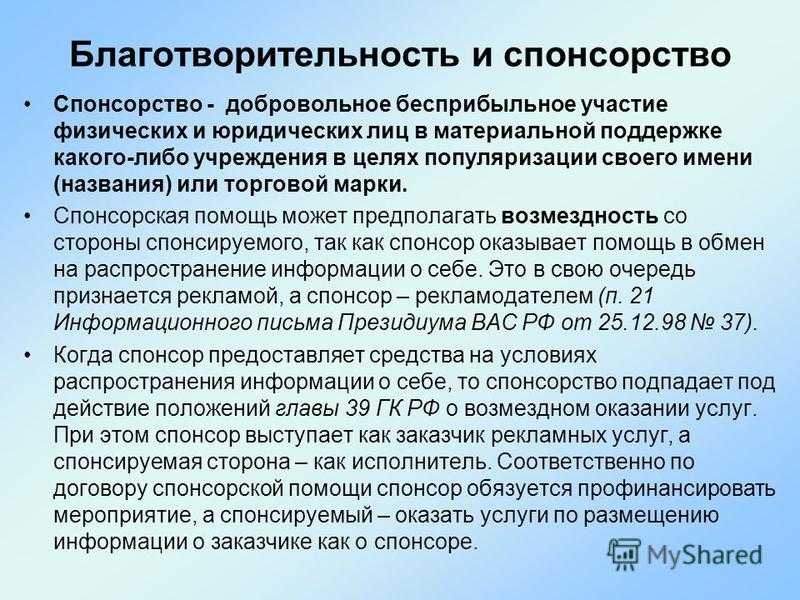

- Спонсорская помощь. В ходе оказания такой помощи, например, при организации публичных акций, спонсор получает выгоду в виде рекламы своего бренда или продукции, т.е. оказывает помощь по сути возмездно.

На заметку! Вопрос, относить ли благотворительную передачу к операциям дарения, до конца не отрегулирован. Например, ФАС МО своим постановлением по д. №А40-42066/12-11-389 от 06/12/12 г. утверждает, что к благотворительности применимы нормы ГК РФ.

Налогообложение помощи у спонсора

Расходы, произведенные в виде спонсорской помощи, являются оплатой рекламных услуг. При налогообложении прибыли суммы включаются в состав прочих расходов. Подтверждением затрат являются договор, акт об оказании услуг, приказ о проведении рекламной акции, расчеты проведенных исследований и действий.

Суммы, перечисленные в форме помощи, являются у принимающей стороне объектом обложения НДС. Если принимающая сторона не имеет освобождение от уплаты налога, спонсор должен получить на оплаченную сумму счет-фактуру. Налог, выделенный в документе, учитывается в качестве вычета для уменьшения базы по НДС.

Налог с уплаченного аванса зачитывается (восстанавливается) при выдаче счет-фактуры на оказанные услуги. В случае предоставления в качестве спонсорской помощи имущества счет-фактура на аванс не оформляется. НДС по оказанной услуге можно принять к вычету в полном объеме, без учета нормируемых расходов по рекламе в связи с отсутствием указания на ограничение суммы в законодательстве.

НДС по спонсорскому договору

Относится ли спонсорство к числу налогооблагаемых операций? Напрямую в гл.21 НК РФ не говорится о таком объекте налогообложения. И в спонсорском договоре не идет речи о реализации товаров (работ, услуг). А спонсорский взнос не именуется оплатой за услуги по распространению рекламы о спонсоре. Все это приводит к мысли, что спонсорская операция не облагается НДС.

Но прежде чем делать такой вывод, давайте обратимся к Закону N 108-ФЗ. В ст.19 этого Закона однозначно говорится, что спонсорский вклад есть не что иное, как плата за рекламные услуги, которые оказывает спонсируемый. Следовательно, есть основания говорить о том, что спонсорский договор есть разновидность договора о реализации рекламных услуг.

Согласно пп.1 п.1 ст.146 НК РФ объектом налогообложения по НДС является реализация товаров, работ и услуг на территории России. Реализацией услуг, в свою очередь, признается возмездное оказание услуг одним лицом другому лицу, а в определенных Налоговым кодексом случаях — оказание услуг одним лицом другому лицу на безвозмездной основе (п.1 ст.39 НК РФ).

Таким образом, у спонсируемого возникает объект налогообложения по НДС. Следовательно, он должен начислить данный налог на стоимость рекламных услуг и предъявить его к оплате покупателю (спонсору). Значит, сумма спонсорского взноса, определенная в спонсорском договоре, должна включать НДС. В противном случае налог начисляется сверх цены, установленной в договоре <**>.

<**> См. п.15 Информационного письма Президиума Высшего Арбитражного Суда РФ от 24.01.2000 N 51. — Примеч. ред.

Сумму НДС, предъявленную к оплате при приобретении рекламных услуг, спонсор может принять к вычету. Но для этого должны быть выполнены все условия, перечисленные в ст.ст.171 и 172 НК РФ. В частности, у спонсора должен быть счет-фактура, выставленный спонсируемым в течение пяти дней с момента оказания услуг. То есть с даты подписания акта приемки-передачи. Кроме того, сумма НДС должна быть выделена отдельной строкой в расчетно-платежных документах, подтверждающих уплату спонсорского взноса.

На практике нередко встречаются спонсорские договоры, в которых указана общая сумма спонсорского взноса, приведен перечень рекламных услуг, оказываемых для спонсора, но не выделены суммы НДС. В этом случае у спонсоров могут возникнуть проблемы, так как им будет сложно доказать правомерность применения вычета по приобретенным рекламным услугам.

Если спонсорский вклад внесен товарами…

Нередко спонсор в качестве спонсорского взноса передает спонсируемому лицу товары (выполняет для него работы, оказывает услуги). Для целей налогообложения и бухгалтерского учета внесение спонсорского вклада товарами рассматривается как осуществление двух отдельных операций. Первая связана непосредственно с реализацией товаров спонсором, а вторая — с реализацией спонсируемым лицом рекламных услуг.

На момент отгрузки товаров спонсор отражает задолженность спонсируемого по их оплате в размере спонсорского вклада. Если спонсор для целей исчисления НДС применяет учетную политику «по отгрузке», он должен начислить НДС со стоимости отгруженных товаров и уплатить его в бюджет (пп.1 п.1 ст.167 НК РФ).

После проведения соответствующего мероприятия и подписания акта приемки-передачи услуг у спонсора возникает встречная задолженность перед спонсируемым по оплате рекламных услуг в размере спонсорского вклада.

Итак, у обеих сторон образуется взаимная задолженность. Чтобы погасить ее, стороны проводят взаимозачет. В этот момент спонсор, применяющий учетную политику «по оплате», должен исчислить НДС со стоимости отгруженных товаров и уплатить его в бюджет, поскольку прекращение обязательства взаимозачетом признается оплатой товаров (пп.2 п.2 ст.167 НК РФ).

В отношении налога на прибыль при проведении взаимозачета можно отметить следующее. Реального поступления денежных средств за реализованные товары в этом случае не происходит. Однако спонсор, учитывающий доходы и расходы кассовым методом, должен признать доход от реализации товаров на момент проведения взаимозачета. Это следует из п.2 ст.273 НК РФ: датой получения дохода признается не только день поступления средств на счета в банках или в кассу, но и погашение задолженности перед налогоплательщиком иным способом.

Если же спонсор использует метод начисления, то дата проведения взаимозачета для целей налогообложения прибыли не имеет значения. Доход от реализации товаров он признает в том отчетном периоде, в котором спонсируемому в качестве спонсорского взноса были переданы товары (выполнены работы, оказаны услуги). Таково требование п.1 ст.271 НК РФ.

Учет разниц по нормируемым рекламным расходам

Сверхнормативные спонсорские расходы в бухгалтерском учете спонсора учитываются, а в налоговом — нет (п.44 ст.270 НК РФ). Значит, у спонсора возникают разницы, которые учитываются по нормам ПБУ 18/02.

Согласно п.4 ПБУ 18/02 в результате превышения фактических расходов по бухгалтерскому учету над нормируемыми расходами, отражаемыми в налоговом учете, образуются постоянные разницы. Они приводят к образованию постоянного налогового обязательства, что отражается такой проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

начислено постоянное налоговое обязательство по сверхнормативным рекламным расходам.

Если в последующих отчетных периодах выручка от реализации увеличится и у спонсора появится возможность признать в целях налогообложения рекламные расходы, которые не были учтены ранее из-за превышения норматива, возникнет постоянный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99

начислен постоянный налоговый актив на сумму нормируемых рекламных расходов, признанных в налоговом учете в следующем отчетном периоде.

Одновременно с признанием дополнительной суммы нормируемых рекламных расходов спонсор может принять к вычету соответствующую часть НДС. Если же по окончании года спонсор не сможет учесть всю сумму рекламных расходов и принять к вычету весь НДС, то непризнанную сумму налога следует списать на счет 91 «Прочие доходы и расходы». В налоговом учете такой расход не признается. Следовательно, появляется еще одна постоянная разница в размере суммы НДС по нормируемым рекламным расходам, не принятой к вычету. Эта разница приводит к образованию постоянного налогового обязательства:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

начислено постоянное налоговое обязательство на сумму НДС, относящуюся к сверхнормативным рекламным расходам и не принятую к вычету.

Текст поста

Преподаватель-эксперт прикладных социально-экономических программ Учебного центра «Специалист» при МГТУ им. Н.Э. Баумана

Для налоговиков спонсорство и реклама – тождественные понятия. В связи с этим налогообложение спонсорской рекламы является важным вопросом в пакетировании спонсорского портфеля. Возмездная спонсорская поддержка, в соответствии с законом, признается платой за рекламу.

При нормировании расходов на производство и распространение рекламы, бухгалтерском учете и налогообложении возникают спорные моменты между налогоплательщиками и налоговыми органами.

Введение. Налогообложение спонсорской рекламы Комментарий налогового юриста

В рассмотренных ранее публикациях, мы начали составлять спонсорский портфель. Для многих более привычное название этого пакета документов звучит как заявка на финансирование. Одной из частей спонсорского портфеля является спонсорский пакет. Нередко в него включаются опции для спонсора, которые не отнесешь к спонсорской рекламе.

Чтобы избежать ошибок мы начинаем цикл публикаций, посвященных юридическим особенностям отнесения затрат на спонсорскую рекламу в уменьшение налогооблагаемой прибыли. О налогообложении различных видов спонсорской рекламы, с учетом российского законодательства расскажет Пикунова Елена, главный налоговый юрист, руководитель проектной группы департамента международных проектов и налоговой практики КСК.

От автора журнала «Консультант» вы узнаете как производится налогообложение спонсорской рекламы :

- Что такое спонсорская реклама.

- Вопрос учета.

- Лица заранее не определены.

- Почему опасно заявлять о спонсоре?

- Реклама, которая понравится налоговикам.

- Нормирование расходов на рекламу.

- Когда налоговая откажет.

- А спонсор кто?

- Сувенир на память.

- Заинтересуй того, не знаю кого.

- Совсем неважная персона.

- Особая зона налоговых рисков.

- Как оформить документы?

- Ситуации из жизни.

- Видео про спонсора.

- Интернет-реклама.

- Спортивная реклама.

- Вычет по НДС.

Цикл публикаций состоит из 5 частей. В разъяснении руководитель проектной группы департамента международных проектов и налоговой практики КСК Е. Пикунова приводит следующие нормативные правовые документы:

- Налоговый кодекс РФ:

- Федеральный закон «О рекламе» от 13.03.2006 № 38-ФЗ;

- Постановление Пленума Высшего Арбитражного суда РФ

- Письма Федеральной антимонопольной службы;

- Постановления Федерального арбитражного суда Московского округа, Поволжского округа, Волго-Вятского округа;

- Письма Министерства финансов РФ.

В ранее опубликованной книге В.В. Семенихина «Торговля. Энциклопедия» есть раздел, посвященный учету спонсорской помощи. В нем рассмотрены примеры бухгалтерского учета и налогообложения помощи детскому дому общероссийскому интернет-форуму, телевизионному турниру по бальным танцам, оказанной на безвозмездной и возмездной основе.

Отличительные особенности спонсорской помощи

Основным назначением оказания помощи служит проведение мероприятия, указанного в договоре. Предоставление помощи не является безвозмездной процедурой. Взамен на обеспечение мероприятия спонсор обязывает получателя рекламировать данные о лице, предоставляющем помощь. В договоре должны быть указаны конкретные условия рекламирования лица:

- Подачу информации о лице, включая указание торговой марки, фирменного знака. Отдельное рекламирование только брендов запрещено в рамках оказания спонсорской помощи.

- Форму распространения информации – плакаты, баннеры, листовки, объявления в рамках телетрансляции или радиооповещения.

- Места, используемые для размещения сведений о спонсоре.

- Время и периодичность подачи информации.

|

Договор должен содержать конкретное место проведения мероприятия, факт рекламирования и иные важные моменты, позволяющие квалифицировать помощь как спонсорское финансирование. Спонсорство следует отличать от благотворительности, при оказании которой у получателя помощи не возникает необходимости оказания возмездных услуг. Учет спонсорства и благотворительности имеет отличительные особенности.

Бюджетные организации наравне с коммерческими структурами могут принимать спонсорскую помощь в рамках ведения внебюджетной деятельности.

Поступление учитывается как доход, облагаемый в соответствии с выбранной системой налогообложения. Организации имеют право сами оказывать спонсорскую помощь за счет средств, полученных от ведения деятельности. Во внебюджетной смете должны быть утверждены статьи, позволяющие оказывать спонсорскую помощь.

Налоговый учет спонсорских расходов

Спонсорский вклад надо рассматривать как плату за рекламу. И хотя иногда налоговики пытаются с этим поспорить, суды поддерживают налогоплательщиковПостановление ФАС МО от 04.04.2011 № КА-А40/2332-11-П. Получается, что спонсор выступает в роли рекламодателя, а спонсируемый — как рекламораспространитель.

Для учета спонсорских затрат понадобятся документы, подтверждающие, что спонсируемый выполнил условие вашего договора. Можно оформить все актом об оказании услуг в счет спонсорской помощи или назвать подобный документ иначе, к примеру актом о выполнении обязательств, взятых в связи с договором спонсорского участия. К такому акту лучше приложить фотографии или иные материальные свидетельства размещения информации о вашей компании как о спонсоре (скажем, видеозаписи, справки от телеканалов и т. д.).

Если же по условиям договора спонсируемый предоставляет акт о потраченных суммах, принятых в качестве спонсорской помощи, будьте особенно внимательны. Спонсорские затраты можно учесть только в тех суммах, которые будут фигурировать в таком акте. А те деньги, за которые спонсируемый еще не отчитался (которые еще не были потрачены по назначению), нельзя считать платой за оказанные рекламные услуги. Это аванс, который спонсор может потребовать вернуть либо в счет которого спонсируемый может оказать услуги в дальнейшем.

Сумма, которую спонсор может учесть в составе расходов при расчете налога на прибыль, зависит от того, каким способом спонсируемый обязан распространять информацию о спонсоре. Рекламные (спонсорские) расходы можно учитывать в полном объеме, еслиподп. 28 п. 1, п. 4 ст. 264 НК РФ:

- <или>сведения о спонсоре будут упомянуты при теле-, радиотрансляции мероприятий, трансляции через Интернет или при распространении информации в прессе. Тогда это будут расходы на рекламные мероприятия через средства массовой информации;

- <или>информация о спонсоре будет представлена на наружной рекламе;

- <или>сведения о спонсоре будут распространяться на выставках, ярмарках, экспозициях, при оформлении витрин, демонстрационных залов;

- <или>данные о спонсоре (сведения о его товарах, работах, услугах или его товарный знак) будут размещены на рекламных брошюрах и в каталогах.

Во всех остальных случаях спонсорские расходы учитываются в пределах 1% от выручки организациип. 4 ст. 264 НК РФ. К примеру, если по условиям спонсорского договора логотип спонсора должен быть нанесен на форму спортивной команды, то такие расходы будут нормируемыми. Однажды в подобной ситуации налоговики заявили, что спонсор мог бы учесть в налоговом учете рекламные расходы, только если бы он заключил договор индивидуально с каждым игроком (который носил форму с логотипом спонсора). Однако суд подобные требования не поддержал и подтвердил обоснованность учета рекламных расходов спонсора даже без заключения договора с каждым игроком командыПостановление ФАС МО от 13.01.2010 № КА-А40/14745-09.

Учтите, что выручку для нормирования надо брать без учета НДС и нарастающим итогом с начала года. Если рекламные расходы не укладываются в норматив, к примеру, в начале года, то по итогам этого года может получиться так, что они составят менее 1% от выручки. А следовательно, их можно будет полностью учесть при расчете налога на прибыль.

СОВЕТ

Поскольку спонсорские расходы делятся на нормируемые и ненормируемые, попросите спонсируемого выделять в документах суммы спонсорской помощи за отдельные виды услуг (отдельные виды представления информации о спонсоре). Если же такой конкретики в акте не будет, придется учитывать всю сумму помощи в пределах норматива (1% от выручки).

Упрощенцы с объектом «доходы за вычетом расходов» могут учитывать рекламные расходы в тех же суммах, что и плательщики налога на прибыльподп. 20 п. 1, п. 2 ст. 346.16 НК РФ. Однако учитываться должны только перечисленные суммып. 1 ст. 346.17 НК РФ. А если расходы нормируются, то норматив надо также считать только от оплаченной выручки.

Спонсорство и порядок его оформления

Для начала разберемся, в чем разница между благотворительной и спонсорской помощью, поскольку это прямо влияет на отражение сумм в учете и оформление документов при получении соответствующих сумм. Обратимся к федеральным законам.

ФЗ-135 от 11/08/95 г. определяет благотворительность как безвозмездную или на условиях льготы передачу гражданам и организациям денег, имущества, выполнения для них работ, услуг на тех же условиях. Регламентируются законом и цели благотворительности. В ст. 2 ФЗ зафиксирован список целей, он достаточно обширен и является закрытым: поддержка малообеспеченных, преодоление последствий стихий, ЧП, защита семьи и семейных ценностей, содействие физкультурным и спортивным организациям и др.

Как организации отразить в учете получение от спонсора безвозмездной помощи?

Благотворительностью не признается помощь политическим партиям и коммерческим фирмам, даже в целях, обозначенных выше. К примеру, бескорыстная помощь в организации конкурса детского рисунка, проводимого некоммерческой организацией «Дом детского творчества», — это благотворительность. Если конкурс проводит коммерческая фирма, о благотворительности говорить нельзя.

ФЗ-38 от 13/03/06 г. «О рекламе» дается в ст. 3 понятие спонсорства.

Спонсорская помощь не ограничена целями, как благотворительная. Уже само наименование ФЗ говорит о том, что речь идет о рекламе.

Отличительные черты спонсорской помощи следующие:

- спонсор предоставляет средства или обеспечивает предоставление средств для проведения мероприятия;

- мероприятия могут не только иметь отношение к культуре, спорту, но и носить иной характер;

- средства могут предоставляться для создания и проведения теле- и радиопередач (иного результата творческой деятельности);

- спонсорская помощь связана с рекламой спонсора в ходе мероприятия.

Как спонсору учитывать оказание безвозмездной спонсорской помощи?

Таким образом, спонсорские средства не что иное, как плата за рекламу спонсора, спонсорские средства «оплачиваются» рекламой, имеют коммерческую основу. Спонсор здесь выступает как рекламодатель, а получатель помощи – как распространитель рекламы.

Формы спонсорского договора в законодательстве нет. Получатель помощи и спонсор заключают договор оказания рекламных услуг (ГК РФ гл. 39).

В некоторых случаях спонсорская помощь имеет признаки благотворительности: если спонсор не ставит условие рекламы своей деятельности или торговой марки (в то же время помощь противоречит в каких-то моментах ст. 2 ФЗ-135, например, оказывается политической партии или коммерческой организации). На наш взгляд, здесь целесообразно заключить договор, идентичный по смыслу договору дарения (ГК РФ гл. 32).

В спонсорском договоре указывается:

- что именно и как рекламируется (торговая марка, фирменный знак, кроме бренда как такового);

- способы рекламы (плакаты, рекламные листовки, объявления в СМИ и пр.);

- место (места) размещения рекламы;

- время, частота рекламы.

Кроме этого, сторонами оформляются:

- документы на поступление спонсорской помощи: банковские или кассовые, в зависимости от способа внесения средств;

- акт сдачи-приемки материальных ценностей либо накладная, если помощь оказывалась в форме передачи ТМЦ;

- акт об оказанных рекламных услугах (подтверждается текстом рекламного объявления, справкой об эфирном времени, экземпляр газеты, журнала, где фактически размещена реклама, и пр.).

На заметку! Если спонсорский договор отсутствует, спонсору и получателю целесообразно обменяться деловыми письмами, содержащими информацию, аналогичную договору. В них обязательно должна быть указана четкая цель оказания спонсорской помощи.

Благотворительность с точки зрения ФНС

Как отчитаться о получении безвозмездной поддержки, чтобы не платить НДС (который, как известно, по умолчанию начисляется на спонсорское имущество)? Самое главное — дать ФНС понять, отмечают эксперты, что субъект спонсирования не продал товар объекту оказания помощи. Дело в том, что в соответствии со 146-й статьей НК РФ, если ФНС не признает факт благотворительной направленности спонсорской помощи, то субъект оказания поддержки обязан будет исчислить соответствующий НДС как с реализации товаров или услуг.

Поэтому очень важно, чтобы статус поддержки, оказываемой спонсором, был гарантированно представлен как благотворительность. Иначе помощь будет трактована ФНС как предпринимательская деятельность, и придется платить законный НДС

В ряде случаев ФНС недостаточно того факта, что объектом оказания помощи является не политическая партия и не коммерческая структура. Могут потребоваться дополнительные доказательства того, что сделка не подразумевает бизнес-интереса со стороны спонсора.

Эксперты рекомендуют использовать следующие механизмы доказательства того факта, что помощь благотворительная. Они применимы, если осуществляется спонсорская помощь школе, НКО и иным некоммерческим организациям. Первый механизм подразумевает, что взаимоотношения объекта и субъекта оказания помощи начались за некоторое время до фактических расчетов между ними. В этом случае может помочь документ, в котором отражается просьба о спонсорской помощи на безвозмездной основе. Как правило, это составленное определенным образом письмо. Если оказывается спонсорская помощь бюджетному учреждению, то от лица его руководителя.

Второй механизм — это сбор документов, которые могут однозначно свидетельствовать о том, что поддержка благотворительная. Конечно, письмо о спонсорской помощи может к таковым относиться. Но чаще всего это корректно составленные договора, в которых отражается безвозмездность взаимоотношений объекта оказания помощи и субъекта.

Как вариант, документы, свидетельствующие о том, что денежные средства или имущество использовались целевым образом (а не в качестве механизма извлечения спонсором дохода). Если речь идет о передаче материальных ценностей, то вполне подойдут, как отмечают некоторые эксперты, документы, в которых отражается совершенно не запрещенная законом скидка в 100%. То есть получается, что субъект благотворительности, с одной стороны, приобретает товар, с другой — платит за него ноль рублей. Соответственно, НДС также в этом случае равен нулю.

В ряде региональных подразделений ФНС основной критерий разграничения спонсорства и благотворительности — содержание документов второго типа, то есть письмо об оказании спонсорской помощи для инспекторов может роли не играть. Самое главное — это содержание документов, отражающих характер гражданско-правовых взаимоотношений между тем, кто помогает, и объектом поддержки. В этом случае важную роль играет структура договора безвозмездной спонсорской помощи.

Отличия спонсорской рекламы от обычной

Как мы уже сказали выше, спонсорская помощь предполагает последующий ответный жест со стороны спонсируемого объекта в виде содействия размещению информации о том, кто помог, в СМИ и иных каналах. Подобного рода действия классифицируются законом как «спонсорская реклама». Вместе с тем она, согласно ряду подзаконных правовых актов, отличается от традиционной, как таковой коммерческой.

Во-первых, согласно одному из писем ФАС, реклама не может считаться спонсорской, если она предполагает публикацию информации о бренде, товарном знаке без привязки к финансируемому мероприятию или проекту.

Во-вторых, если человек, который помог денежными средствами, контролирует кампанию по продвижению своего имени в СМИ, то он, согласно позиции ФАС, использует все же канал коммерческой рекламы. Критерии здесь могут быть разные. Например, факт принадлежности газеты, где печатается объявление о спонсоре, ему же.

Таким образом, сообщение вида «Покупайте товары ОАО «Свежий ананас» в рамках брендированной торговой сети в центральных районах нашего города» носит характер коммерческой рекламы. В свою очередь, фраза «Благодарим компанию ОАО «Свежий ананас», представленную торговой сетью в центральной части нашего города за помощь в организации спортивного слета учащихся 9-11 классов средних школ» вполне может классифицироваться как типично спонсорская реклама. Разница вполне ощущается.

Отличительные особенности спонсорской помощи

Основным назначением оказания помощи служит проведение мероприятия, указанного в договоре. Предоставление помощи не является безвозмездной процедурой. Взамен на обеспечение мероприятия спонсор обязывает получателя рекламировать данные о лице, предоставляющем помощь.

В договоре должны быть указаны конкретные условия рекламирования лица: (нажмите для раскрытия)

- Подачу информации о лице, включая указание торговой марки, фирменного знака. Отдельное рекламирование только брендов запрещено в рамках оказания спонсорской помощи.

- Форму распространения информации – плакаты, баннеры, листовки, объявления в рамках телетрансляции или радиооповещения.

- Места, используемые для размещения сведений о спонсоре.

- Время и периодичность подачи информации.

Договор должен содержать конкретное место проведения мероприятия, факт рекламирования и иные важные моменты, позволяющие квалифицировать помощь как спонсорское финансирование. Спонсорство следует отличать от благотворительности, при оказании которой у получателя помощи не возникает необходимости оказания возмездных услуг. Учет спонсорства и благотворительности имеет отличительные особенности.

Поступление учитывается как доход, облагаемый в соответствии с выбранной системой налогообложения. Организации имеют право сами оказывать спонсорскую помощь за счет средств, полученных от ведения деятельности. Во внебюджетной смете должны быть утверждены статьи, позволяющие оказывать спонсорскую помощь.