- Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

- Виды и формы оплаты труда

- Проверка по ФЛК

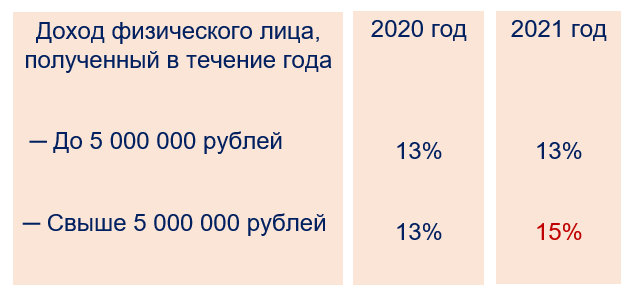

- Обязательства и сборы на заработок резидентов РФ

- Отчет «Карточка учета страховых взносов»

- Обязательные взносы для работодателей

- Какие взносы выплачиваются работодателями

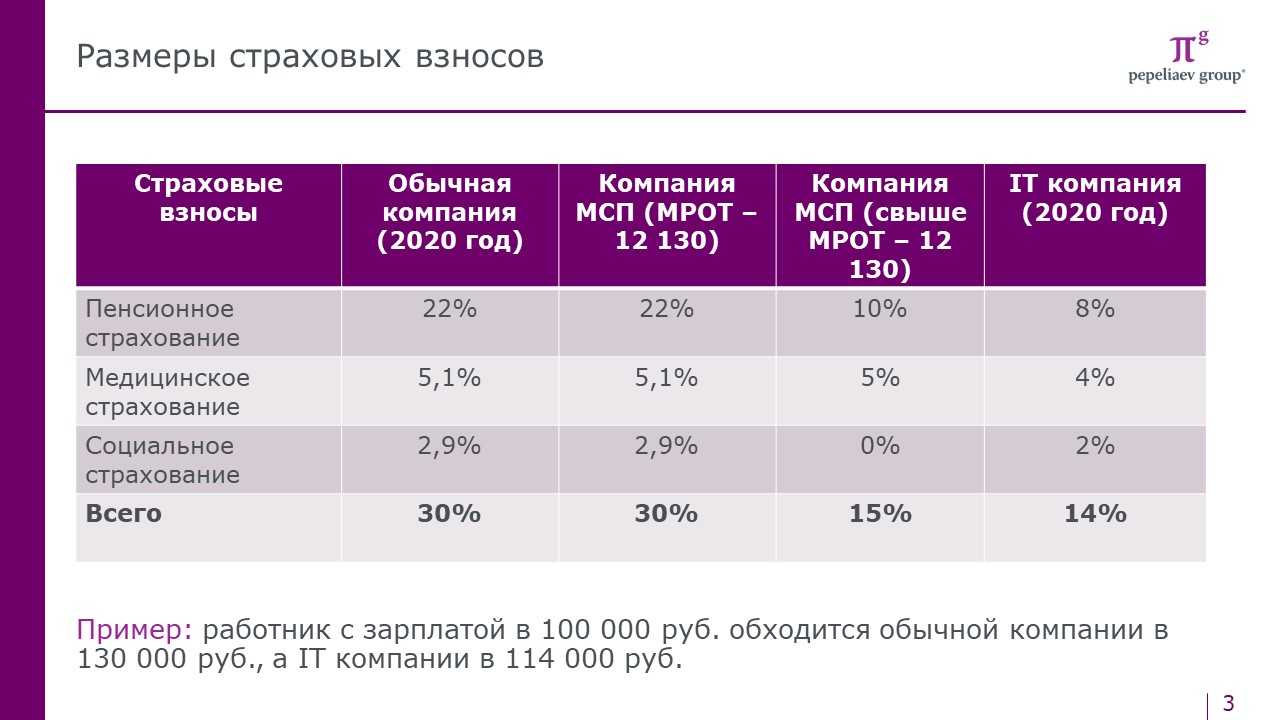

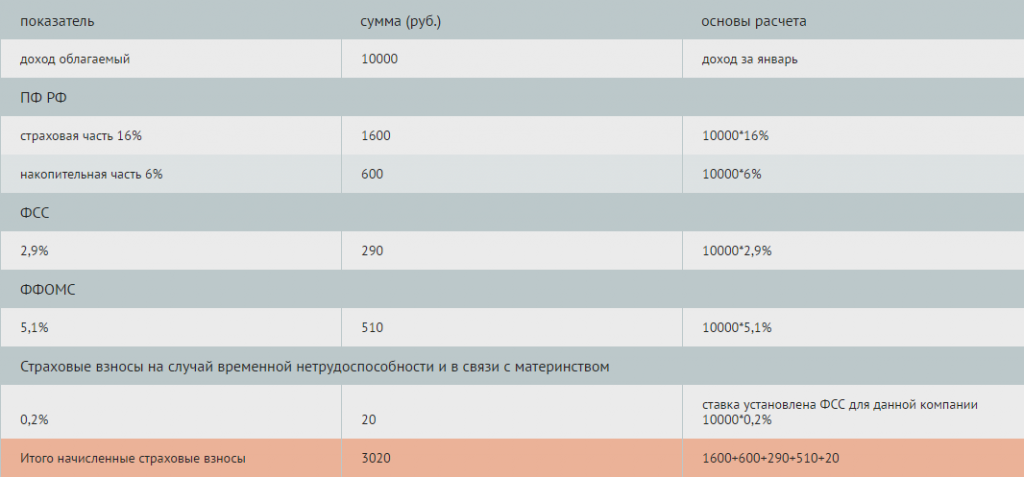

- Расчет с зарплаты НДФЛ и основных взносов: тарифы и особенности их применения

- О калькуляторе страховых взносов с зарплаты

- Обязательное пенсионное страхование

- Процесс уплаты

- Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

- Налоги с зарплаты: что такое и с чем «едят»?

- Налог добровольный или обязательный?

- Все отчисления с зарплаты в 2020 году в процентах: таблица

- Налоги с зарплаты в процентах — таблица на 2020 год

- Учет в 1С

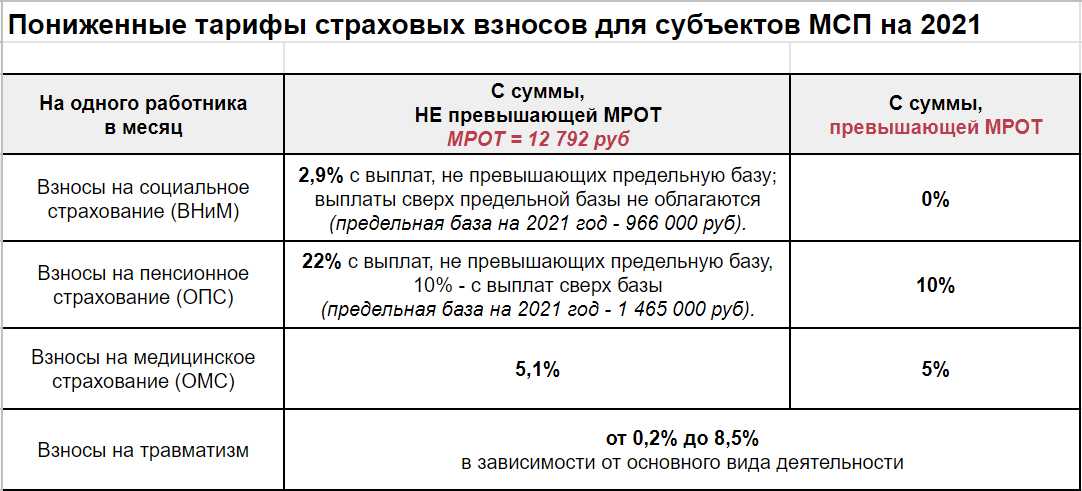

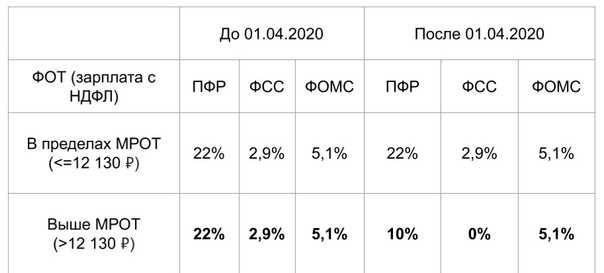

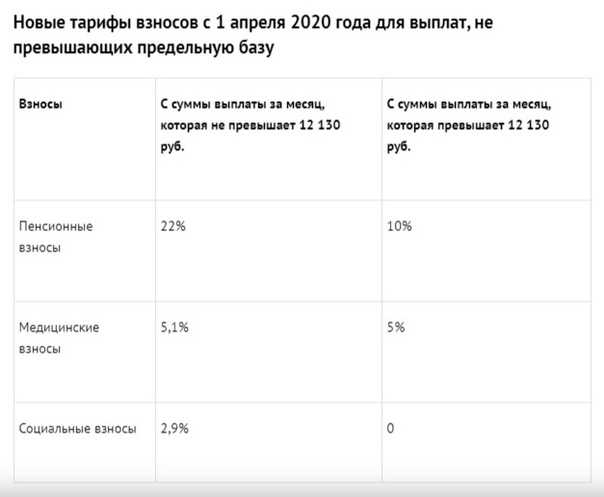

- Настройка применения пониженных тарифов

- Начисление взносов

- Проверка начисления взносов

- Сохранение отчета

- Как начислить страховые взносы по льготному тарифу для малого бизнеса по договору ГПХ

- Основные налоговые отчисления от работодателей

- Изменения в начислении заработной платы в 2020 году

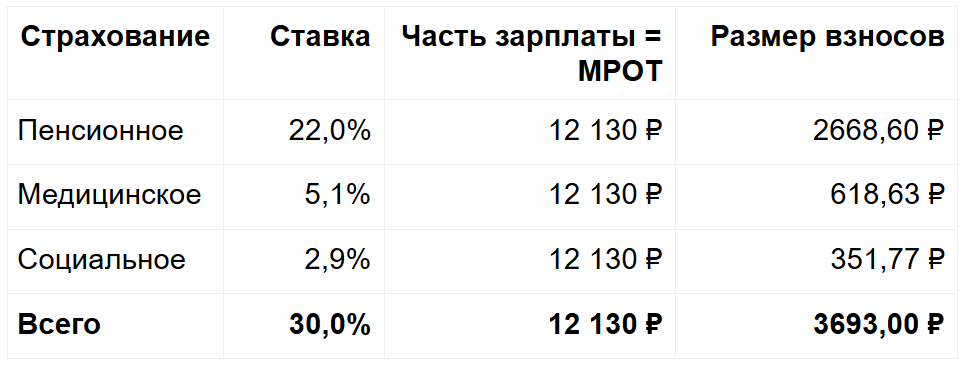

- Увеличение МРОТ

- Страховые взносы

- Самозанятые и нерезиденты

- Пособия для работников

- Снижение фиксированных страховых взносов для ИП

Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2020 году это 6884 Р. Если доход ИП превысит 300 000 Р, придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 234 832 Р. То есть даже если ИП заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 234 832 рубля налогов.

Например, ИП заработал 350 000 Р. Вот что он должен уплатить:

- обязательные взносы: 29 354 Р 6884 Р = 36 238 Р;

- дополнительные взносы: (350 000 Р − 300 000 Р) × 1% = 500 Р.

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС. В 2020 году будет так:

- страховые взносы на ОПС — 32 448 Р;

- страховые взносы на ОМС — 8426 Р.

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по такой же схеме.

Отчисления в ПФР обязаны производиться следующими категориями лиц и предприятиями:

- Организации, производящие выплаты согласно любым соглашениям в пользу физических лиц.

- ИП: за лиц, в пользу которых производились выплаты денег за работы или услуги по договорам любого рода, а также за себя.

- Нотариусы, адвокаты и прочие категории самозанятых граждан.

- Физические лица, при ситуации, когда они производят выплаты согласно любым соглашениям, и в тех ситуациях, когда они не выступают в качестве индивидуальных предпринимателей.

Виды и формы оплаты труда

По видам оплату труда разделяют на основную и дополнительную.

Основная оплата труда – заработная плата, начисляемая за отработанное время, либо за количество и качество выполненных работ (сдельная оплата, премии, оплата за сверхурочную работу).

Дополнительная оплата – выплаты за неотработанное время, которое предусмотрено законодательством (компенсация при увольнении, оплата очередных отпусков).

Формы (системы) оплаты труда разделяются на повременную и сдельную. Именно форма оплаты труда и определяет механизм расчета заработной платы.

Повременная оплата труда – оплата за фактически отработанное время, независимо от результатов работы (например, работники офиса на «пятидневке»).

Сдельная оплата труда производится за объем выполненных работ, независимо от потраченного времени (например, продавец, чей заработок зависит от объема проданного товара).

Проверка по ФЛК

Как мы сказали выше, программа налоговиков проверяет соответствие файла с расчетом тем требованиям к его формату и реквизитам, которые установила налоговая служба.

В большинстве случаев ошибки ФЛК связаны:

- с отсутствием или неправильным указанием обязательных реквизитов в РСВ. Например, кода расчетного периода, года за который сдается расчет, данных руководителя и т. д.;

- неправильным формированием файла бухгалтерской программой. Например, если название выгруженного файла не совпадает с аналогичным показателем, который “зашит” внутри отчета.

Вот рейтинг ошибок ФЛК, которые встречаются наиболее часто:

| Как покажет ошибку проверочная программа ФНС | Как покажет ошибку сервис «Главбух Аудит» | |

| В разделе 3 расчета месяц указан неверно. Например, так — 3 или 44. Месяц всегда отражают двумя цифрами от 01 до 12. | ||

| В разделе 3 расчета неверно указан СНИЛС сотрудника. Там больше или меньше знаков чем нужно. | ||

| В разделе 3 расчета нет серии и номера документа, удостоверяющего личность сотрудника. | ||

| В расчете сумма взносов,начисленных за за второй месяц отчетного периода, отрицательная. Подобное значение недопустимо. Сумма должна иметь либо нулевое значение (0), либо положительное в рублях и копейках (например, 1.05, 100.00). | ||

| В расчете сумма взносов,начисленных за за третий месяц отчетного периода, отрицательная. Отрицательных цифр в форме быть не должно. Сумма должна иметь либо нулевое значение (0), либо положительное в рублях и копейках (например, 1.05, 100.00). | ||

| На титульном листе в поле «По месту нахождения (учета) (код)» указано неверное значение. Здесь должен быть код из трех цифр. Коды приведены в Приложении к порядку заполнения расчета. Наиболее распространенные: — 214 – по месту нахождения компании;— 222 – по месту нахождения подразделения;— 120 – по месту жительства ИП. | ||

| В разделе 1 по строке 010 не указан код по ОКТМО компании. Он должен состоять из 8 или 11 символов. |

Обязательства и сборы на заработок резидентов РФ

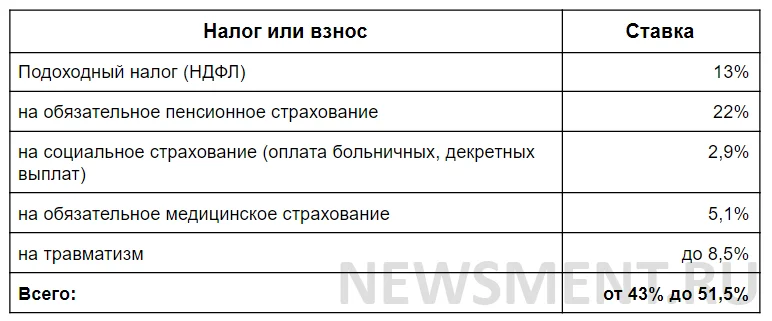

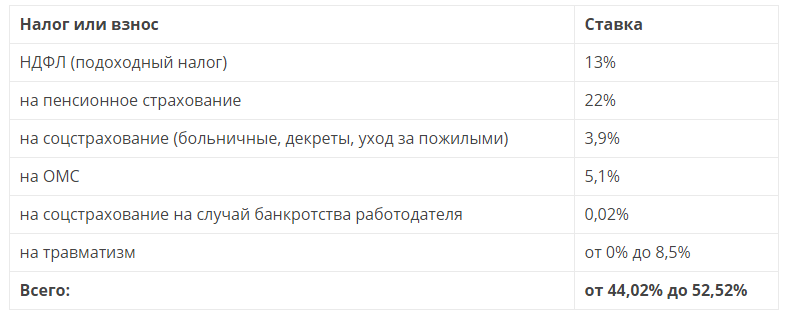

По состоянию на ноябрь 2019 года кардинальных новшеств в НК РФ законодатели не внесли, поэтому в список фискальных удержаний и соцвзносов из заработка наемных лиц, по-прежнему, входят:

- НДФЛ – 13%;

- пенсионные начисления по ОПС – 22% (с 1 января 2019 года эту ставку зафиксировали как постоянную, вместо принятого ранее тарифа в 26%, ст. 1 закона 303-ФЗ от 2018 года);

- страховые платежи на случай нетрудоспособности – 2,9%;

- отчисления на медстрахование – 5,1%.

На некоторых предприятиях действуют профсоюзы, из заработка их членов удерживаются взносы в размере 1% от всех видов дохода (сколько конкретно процентов из зарплаты будет удержано наряду с подоходным налогом, определяет Устав профорганизации). Причем до настоящего момента из средств самого работника выплачивался исключительно НДФЛ и профвзносы, остальное финансировалось за счет нанимателя.

Именно потому, что большая часть платежей сокрыта от рядового сотрудника, многим кажется, что в России налог на начисленную зарплату равен всего 13%. Хотя, если собрать все затраты, сопутствующие выплате «чистой» суммы на руки работнику, то общая сумма всех налогов на зарплату увеличится еще на 30%. А если организация занята в сфере, относящейся к разряду вредных или опасных, то дополнительно нужно будет перечислить еще до 8,5% от начисленного (в зависимости от присвоенного класса риска).

Отчет «Карточка учета страховых взносов»

В данном отчете по каждому сотруднику формируется полноценная карточка, где справа вы увидите информацию об остатках взносов, а в табличной части документа – базу для начисления, начисленные страховые взносы отдельно по каждому фонду в разрезе месяцев и начисления нарастающим итогом с начала года. Этот отчет удобен для полной проверки всех начисленных взносов отдельно по сотруднику

Обратите внимание, что любой отчет, при необходимости, вы можете настроить под себя, например: отобрать данные по сотруднику, фонду или за нужный период. Данные инструменты помогут быстрее найти ошибку в отчете «Расчет по страховым взносам»

Обязательные взносы для работодателей

Есть три страховых взноса, обязательных к уплате, но не являющихся налогами. Это взносы:

- пенсионного страхования (22%);

- медицинского страхования (5,1%);

- социального страхования (2,9%).

Их расчет и перечисление в ФСС – обязанность работодателей.

В следующем году к обязательным страховым отчислениям, возлагаемым на работодателей, может добавиться страховой взнос от банкротства. Его ставка составит 0,02% с Фонда оплаты труда (ФОТ).

Пакет соответствующих законопроектов российские депутаты уже направили в правительство и ждут экспертных заключений по каждому документу. Введение нового вида обязательного страхования защитит сотрудников в случае банкротства компании-работодателя и невыплаты причитающейся зарплаты по этой причине. Общая сумма отчислений с ФОТ увеличится с 30 до 30,02%.

Какие взносы выплачиваются работодателями

Фото: pixabay.com

Фото: pixabay.com

На сегодняшний день все работодатели выплачивают три основных страховых взноса, при этом не являющимися налоговыми. Это такие как:

- отчисления в пенсионный фонд — 22%;

- на медицинскую страховку — 5,1%;

- для социального страхования — 2,9%.

Они являются обязательными к перечислению в ФСС. Изменяемое законодательство может добавить еще несколько дополнительных отчислений. Например, страховой взнос, который должен защищать трудящихся от банкротства. Он будет составлять 0,02% и перечисляться в Фонд оплаты труда (ФОТ). Считается, что такая форма позволит защитить сотрудников предприятий от возможного банкротства и потери работы и/или задержек выплаты зарплаты на длительное время. Данный пакет документов уже проходит проверку в экспертной комиссии правительства Российской Федерации. Считается, что это позволяет увеличить общую сумму отчислений с ФОТ с 30 до 30,02%.

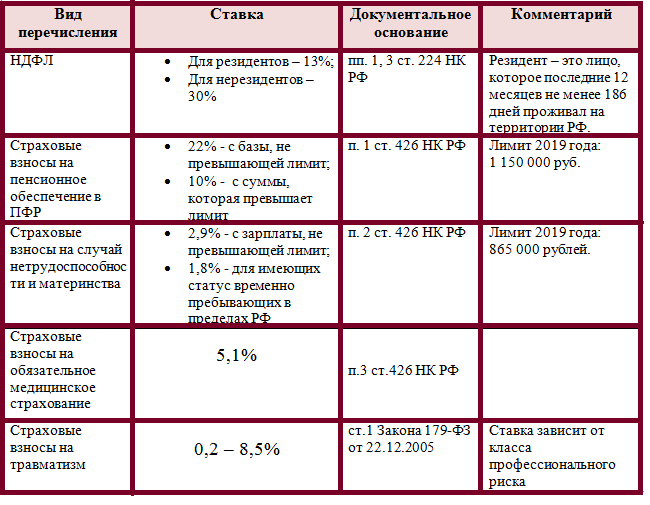

Расчет с зарплаты НДФЛ и основных взносов: тарифы и особенности их применения

Для начала изучим общераспространенные тарифы при оплате налогов и взносов по зарплате в 2020 году.

|

Вид зарплатного налога |

Ставка |

Регулирующие правовые нормы |

Примечания |

|

НДФЛ (с оплаты за труд и выплат по гражданско-правовым договорам) |

13% — для резидентов, |

Пп. 1, 3 ст. 224 НК РФ |

Нерезидент — гражданин, находящийся за пределами России более 183 дней в течение 12 месяцев, которые предшествуют дню выплаты |

|

30% — для нерезидентов |

|||

|

Стандартные взносы по пенсионным программам |

22% — в пределах лимита по страховой базе |

Подп. 1 п. 2 ст. 425 НК РФ |

Лимит по страховой базе: в 2019 году — 1 150 000 руб.; в 2020 году — 1 292 000 руб. |

|

10% — сверх лимита |

|||

|

Стандартные социальные взносы на ВНиМ |

2,9% |

Подп. 2 п. 2 ст. 425 НК РФ |

Лимит — 912 000 руб.* |

|

1,8% |

Платится за работников, имеющих статус лица, временно пребывающего в России, за исключением высококвалифицированных специалистов |

||

|

Взносы в ФСС на травматизм |

0,2–8,5% |

Ст. 1 закона «О страховых тарифах» от 22.12.2005 № 179-ФЗ |

Тариф зависит от уровня профриска на должности работника (всего таких классов 32) |

|

Стандартные взносы на медстрахование |

5,1% |

Подп. 3 п. 2 ст. 425 НК РФ |

Лимит не установлен, взносы начисляются на всю сумму трудовых выплат |

Расчет налогов с зарплаты в 2020 году также может производиться с применением уменьшенных тарифов по страховым взносам. Для 2020 года появились некоторые изменения в части возможности применения уменьшенных тарифов. Многие фирмы и ИП на спецрежимах лишились льготных условий. Изучим обновленные условия.

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

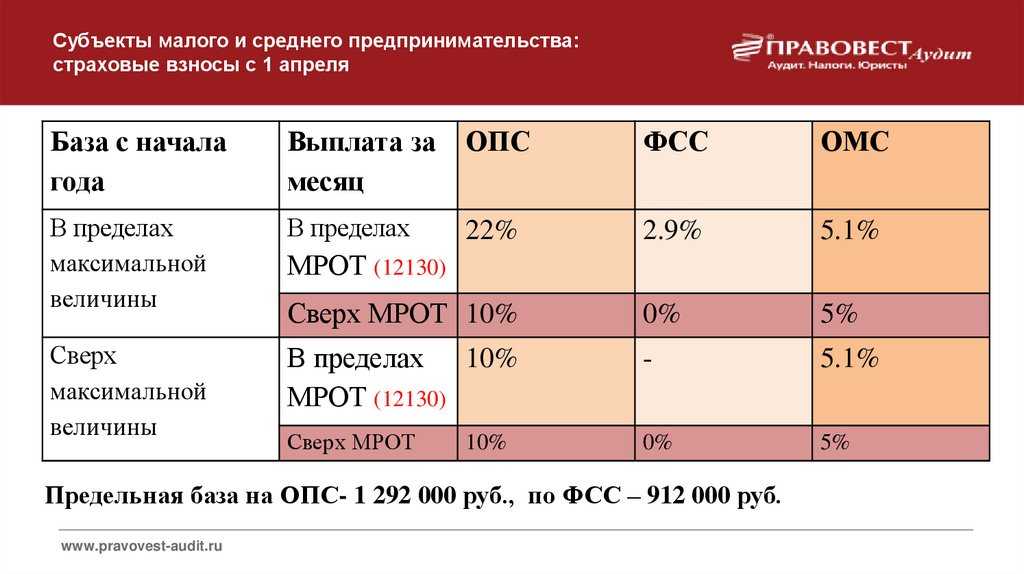

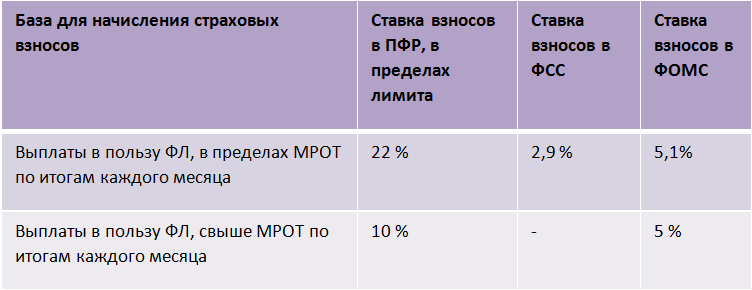

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

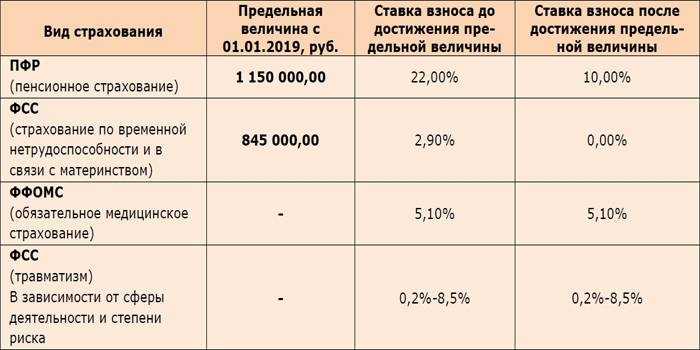

Обязательное пенсионное страхование

Для пенсионных платежей установлены две базовые ставки:

| Ставка | Когда она применяется |

| 22% | До тех пор, пока суммарный заработок работника не достигнет 1 465 000 руб. |

| 10% | После того, как заработок работника достигнет 1 465 000 руб. |

Сумма 1 465 000 рублей – это предельная база или лимит по соцотчислениям. После его превышения расходы компании сокращаются. Но этот порог передвигается в большую сторону каждый год. Таким образом, из года в год компании приходится платить все больше. Возможностей уменьшения страховых взносов в НК РФ не предусмотрено. Однако есть перечень выплат, которые социалкой не облагаются.

Процесс уплаты

После изменения законодательства с 1 января 2020 года порядок начисления в Пенсионный Фонд налогов с зарплаты и порядок подсчета сумм к выплате не поменялся. Исключение составляет форма подачи: не как раньше — на разных бланках и в разные службы. Введен новый бланк «Единый социальный страховой сбор», который позволяет вмещать всю информацию и направлять ее в налоговую инспекцию. Единственное исключение — взнос «на травматизм». Он, как и раньше, отправляется в ФСС.

«Единый социальный страховой сбор» (ЕССС) дня налоговой инспекции включил в себя разные отчетности, предоставляемые в разные контролируемые инстанции – в пенсионный, медицинский фонды и по социальному страхованию, включающие выплаты по больничным листам, а также вопросам, которые связаны с материнством и отпуском по уходу за ребенком.

Сколько отчисляется в Пенсионный фонд с зарплаты, интересует многих.

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем.

При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника.

Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

Налоги с зарплаты: что такое и с чем «едят»?

Давайте разберемся более подробно, какие отчисления необходимо делать с заработной платы.

Все отчисления с заработной платы можно разделить на две основные категории:

- Налог на доходы физических лиц. Он вычитается из зарплаты работника и перечисляется непосредственно в государственный бюджет. Данное отчисление платится не самой компанией, а каждым работником в частности. Организация, в которой числится сотрудник, выполняет роль посредника между налоговой службой и сотрудниками.

- Страховые отчисления. Выплачиваются страхователями, к которым относятся уже не физические, а юридические лица, имеющие наемных работников, организации, а также частные предприниматели (в данном случае не имеет значение наличие сотрудников, ИП платит налоги ещё и за себя). Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

После проведения классификации необходимо определить ставки налогов с заработной платы, по которым работодатель будет производить отчисления.

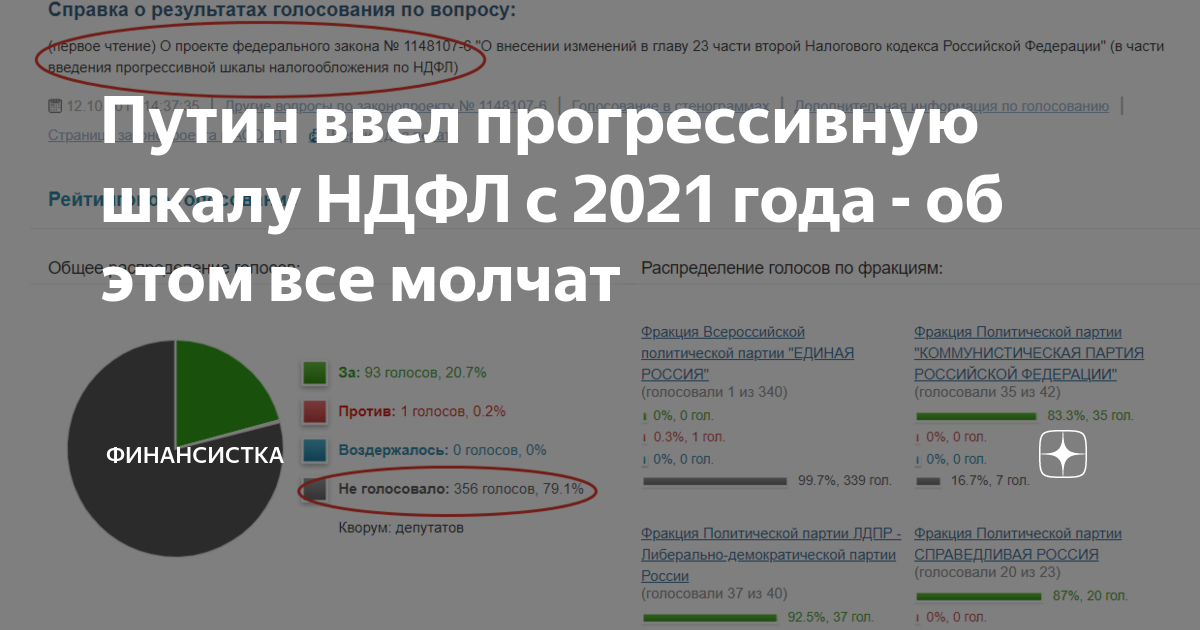

Налог добровольный или обязательный?

В законопроекте Минфина и Центробанка сказано, что ИПК станет существенной прибавкой к страховым пенсионным выплатам. Новый пенсионный капитал граждане смогут передавать по наследству, а также распоряжаться им даже до наступления пенсионного возраста, например в случае тяжелой болезни. При этом страховая часть пенсии, как сказано в законопроекте, останется без изменений. При этом пенсионные накопления граждан будут застрахованы по аналогии с банковскими вкладами.

Но как быть, если человек не хочет для себя всех этих дополнительных выгод? Оказывается, от нового налога на зарплату можно будет отказаться.

Законопроектом предусмотрено автоматическое подключение к пенсионным накоплениям всех работающих граждан, за которых сейчас работодатель уплачивает страховые взносы. При начислении им заработной платы бухгалтеры организации-работодателя будут обязаны удерживать с зарплаты отчисления в НПФ по установленной ставке и перечислять их в выбранный НПФ. Если работник не хочет копить себе на пенсию, он сможет написать письменное заявление на имя руководителя организации. До получения такого заявления удержания с зарплаты будут осуществлять каждый месяц.

Законопроект должен получить одобрение Правительства РФ, после чего он будет внесен на рассмотрение Госдумы. Эксперты ожидают, что инициатива Минфина будет принята уже в осеннюю сессию, а значит, вступит в силу с 2020 года.

Все отчисления с зарплаты в 2020 году в процентах: таблица

| Условия труда* | Дополнительный тариф страхового взноса, в процентах (%) | |

| Класс условий труда | Подкласс условий труда | |

| Опасный | 4 | 8 |

| Вредный | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1 | 2 | |

| Допустимый | 2 | |

| Оптимальный | 1 |

* Если оценка труда не проводилась, дополнительная ставка равна 6% — в отношении выплат по работам, указанным в пункте 1 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ и 9% — в отношении выплаты по работам из подпунктов 2-18 части 1 указанной статьи.

| Вид налога | Мин. ставка | Макс. ставка |

| Подоходный налог (НДФЛ) | 13% | 30% (для нерезидентов) |

| Взносы по пенсионным программам |

|

|

| Взносы на временную нетрудоспособность и материнство |

|

|

| Взносы на травматизм | 0,2% | 8,5% |

| Медицинское страхование | 5,1% | 5,1% |

Если же такие взносы в вашем случае максимальные, то вы отдаете в виде налогов и социальных взносов больше половины того, что реально заработали.

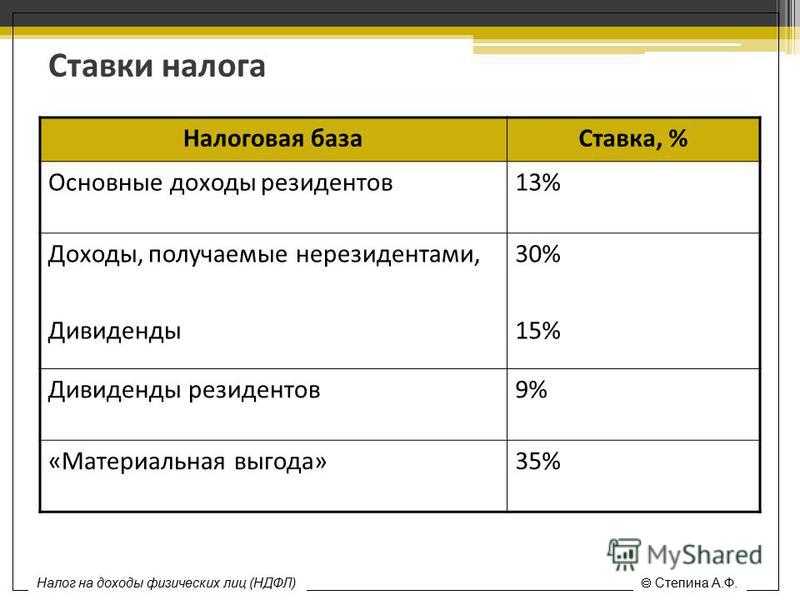

Налоговый кодекс предусматривает несколько ставок по НДФЛ: 13%, 30%, 35%, 9%. По какой ставке работодателю считать НДФЛ и удерживать его с доходов сотрудников, зависит от:

- Статуса сотрудника в качестве резидента России по налогообложению.

- Вида облагаемых выплат сотруднику.

Подробности по ставкам НДФЛ читайте в таблице 1.

Таблица 1. Налоги на зарплату в 2020 году: ставки, таблица по НДФЛ

| Выплата | Ставка |

| Если работник налоговый резидент РФ | |

| Все виды зарплатных выплат, полученные от источников в РФ и за ее пределами | 13% |

| Материальная выгода от экономии на процентах за пользование заемными средствами, если заем получен от работодателя и если экономия на процентах фактически является материальной помощью.

Удерживайте налог с разницы между суммой процентов, исчисленной исходя из условий договора, и суммой процентов, исчисленной исходя из: 2/3 ставки рефинансирования на дату уплаты процентов – по кредитам (займам) в рублях; 9 % годовых – по кредитам (займам) в валюте. Есть исключения. Матвыгода, полученная: в период беспроцентного пользования кредитом по договору при операциях с банковскими картами; по средствам на новое строительство или покупку жилья, земельного участка с домом и для строительства дома, если физлицо вправе получить имущественный вычет; по заемным средствам для рефинансирования указанных выше целей. |

|

| Если работник не является налоговым резидентом РФ | |

| Доходы иностранцев — высококвалифицированных специалистов | 13% |

| Доходы нанятого по патенту (Закон от 25.07.2002 № 115-ФЗ) | |

| Доходы экипажей судов под флагом РФ | |

| Доходы участников программы по добровольному переселению в Россию соотечественников, переселившихся на ПМЖ в РФ | |

| Доходы беженцев, получивших временное убежище в РФ | |

| Все остальные доходы, кроме ситуаций предусмотренных международными соглашениями об избежании двойного налогообложения | 30% |

В 2020 году все работодатели обязаны перечислять с заработной платы и других доходов, выплачиваемых сотрудникам, НДФЛ (налог на доходы физических лиц) и страховые взносы на обязательное пенсионное, социальное и медицинское страхование.

НДФЛ — основной налог с заработной платы.Ставки НДФЛ и порядок его уплаты зависят от налогового статуса получателя дохода, то есть от того, является работник налоговым резидентом РФ или нет:

- Если работник в течение последних 12 календарных месяцев находится в России больше 183 календарных дней, он является резидентом.

- Если период нахождения работника в России составляет менее 183 календарных дней, то налоговым резидентом он не является.

При этом следует учитывать, что период нахождения в России не прерывается, если сотрудник уезжает из страны для краткосрочного (менее полугода) лечения или обучения. Если статус изменился, то меняются и суммы налогов с зарплаты, которые приходится платить работодателю, — в большую или меньшую сторону.

ПОДРОБНЕЕ: Как распечатать квитанцию на транспортный налог

| Ставка НДФЛ | Получатель дохода (зарплаты) |

| 13 % | — Резиденты РФ ( за исключением выплат, облагаемых по иным ставкам);

— Граждане стран — государств ЕАЭС; — Высоквалифицированные иностранцы. |

| 30 % | Нерезиденты РФ |

Также с заработной платы надо рассчитать и перечислить взносы, которые налогом не являются, но это обязательный платеж для работодателей.

Страховые взносы с зарплаты в 2020 году в процентах: таблица

| Взносы | Ставка | Предельная величина дохода | Свыше предельной величины |

| Пенсионное страхование | 22 % | 1 150 000 рублей | 10 % |

| Социальное страхование | 2,9 % | 865 000 рублей | — |

| Медицинское страхование | 5,1 % | — | 5,1 % |

Налоги с зарплаты в процентах — таблица на 2020 год

Новый вид взносов на работников появится в 2020 году. Это страховой взнос на случай банкротства работодателя. За счёт таких взносов работникам будут компенсировать невыплаченную заработную плату. Ставка нового взноса — 0,02% от дохода работника.

На 1 процентный пункт должен вырасти взнос в Фонд социального страхования на случай временной нетрудоспособности. Теперь кроме оплаты больничных листов и декретных отпусков для женщин этот взнос будет финансировать уход за людьми старшего возраста. Имеется в виду уход за одинокими пожилыми, который обеспечивают им соцработники. На финансирование социальных служб не хватает денег, поэтому предложено найти средства на это за счёт повышения ставки социального взноса с работников.

Таким образом, новая таблица налогов и взносов с зарплаты россиян начиная с 2020 года будет выглядеть так:

То есть, по факту налоги с нашей зарплаты — это до половины заработанного. Понятно, что это ещё не всё — когда мы начинаем тратить зарплату, наши расходы облагаются новыми налогами. Один НДС и различные акцизы увеличивают стоимость товаров и услуг на очень серьёзный процент. Так что когда кто-то говорит, что мы как налогоплательщики содержим наше государство — это не фигура речи, а реальность, о которой мы редко задумываемся.

Две тысячи двадцатый год обернется для граждан нашей страны увеличением налогов. Теперь платить будет нужно не только тринадцать процентов, а еще к ним плюс шесть. Это из-за того, что теперь из них будут делать индивидуальный пенсионный капитал. Уже в мае этого года был разработан этот закон, спасибо следует сказать Министерству финансов и Центробанку.

https://youtube.com/watch?v=LbZWlGZr8no

Учет в 1С

Настройка применения пониженных тарифов

Установите применение пониженных тарифов страховых взносов в разделе Главное — Налоги и отчеты — вкладка Страховые взносы.

Укажите:

- Тариф страховых взносов — Для субъектов малого или среднего предпринимательства.

- Применить с — Апрель 2020г.

Нажмите кнопку ОК.

Начисление взносов

С месяца, указанного в настройках Страховых взносов, в документе Начисление зарплаты взносы исчисляются по новым ставкам..

Однако расчет в документе не детализирован.

Контролировать начисление взносов удобно с помощью отчета Анализ взносов в фонды (раздел Зарплата и кадры — Отчеты по зарплате), настроив его особым образом.

Проверка начисления взносов

Создайте отчет Анализ взносов в фонды (раздел Зарплата и кадры — Отчеты по зарплате).

По умолчанию группировка отчета установлена в разрезе вида взносов по Начислению. Однако лимит зарплаты определяется по каждому сотруднику, поэтому для проверки сделайте группировку по Сотруднику.

Для этого по кнопке Еще — Прочее — Изменить вариант отчета откройте форму изменения настроек.

Двойным щелчком по полю Начисление откройте форму Редактирование полей группировки и измените в нем группировку на Сотрудник.

В результате настройки данные сгруппируются по сотрудникам.

Сохранение отчета

Сохраните вариант отчета по кнопке Варианты отчета — Сохранить вариант отчета.

В открывшейся форме укажите название и доступность отчета.

Как начислить страховые взносы по льготному тарифу для малого бизнеса по договору ГПХ

Шаг 1. Выполните настройки по установке пониженного .

Шаг 2. Подключите возможность учета по договорам ГПХ в разделе Главное — Функциональность.

На вкладке Сотрудники установите флажок Договоры подряда.

Заполните все данные Договора подряда.

Шаг 4. Выполните начисление по договору подряда (Зарплата и кадры — Все начисления — Создать — Начисление зарплаты — Заполнить).

Страховые взносы начисляются по пониженным тарифам по данному сотруднику исходя из всех начислений за месяц.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Основные налоговые отчисления от работодателей

Эти выплаты не отражаются на зарплате работника и оплачиваются только руководством компании, в которой он работает. Чтобы понять, какие налоги с зарплаты платит работодатель в 2020 году, сначала нужно разобраться с видом выплат. Называются они страховыми и могут быть:

- Пенсионными;

- Медицинскими;

- Социальными.

В налоговую уходят все три вида, расчет происходит в зависимости от оклада, в который включен НДФЛ. Таблицы со ставками на зарплатные налоги в 2020 году содержат следующую информацию:

- 22% для Пенсионного фонда. Если оклад более 876 тысяч рублей в месяц, то ставка на сумму сверх неё — 10%.

- 5,1% для Обязательного Медицинского Страхования.

- От 0,2 до 8,5% за страхование на несчастные случаи и травмы. Процент будет зависеть от вида деятельности и степени её риска.

- 2,9% для Фонда социального страхования. Если зарплата более 755 тысяч рублей в месяц, то взнос с остальной суммы не берется.

Узнать, сколько денег уйдёт государству с зарплаты от сотрудника и работодателя можно с помощью этого калькулятора.

Изменения в начислении заработной платы в 2020 году

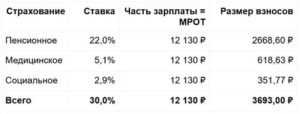

Увеличение МРОТ

С 1 января 2020 года федеральный МРОТ будет составлять 12 130 рублей. Он действует на большей части территории страны. В некоторых регионах, таких как Москва и Московская область, Кемеровская и Мурманская область и др., действует региональный МРОТ

Обратите внимание на то, что региональный МРОТ не может быть ниже федерального

Если в регионе работодателя применяется районный коэффициент, то он не входит в сумму МРОТа, а считается поверх него.

Ежегодно работодатель обязан индексировать заработную плату сотрудника. ТК РФ не предусматривает никаких требований к порядку индексации зарплат сотрудников коммерческих организаций. Поэтому работодатели имеют право самостоятельно избрать любой порядок и условия индексации

Обратите внимание, если работодатель не проиндексировал заработную плату, но выплачивал (официально) премии сотрудникам, то это не будет считаться нарушением

Если же премии в организации не предусмотрены, то индексацию необходимо провести, в ином случае будет грозить штраф в размере от 1 000 до 50 000 рублей.

Страховые взносы

Общие тарифы по страховым взносам с ФОТ не изменяются. В 2020 году ставки остаются теми же: 22% – на ОПС; 5,1% – на ОМС; 2,9% – на ОСС. Отчисления по этим страховым взносам производятся в налоговую по месту регистрации

Также необходимо обратить внимание, если выплаты по заработной плате превысили 912 000 руб., то взносы на ОСС платить не нужно, а если выплаты превысили 1 292 000 руб., то на ОПС будет применяться тариф 10%

По тарифу на страховые взносы на травматизм (НСиПЗ) ставки остаются неизменными и варьируются в зависимости от ОКВЭДа организации. Напомню, что, если у организации, или ИП несколько ОКВЭД, то необходимо определить ОКВЭД по основному виду деятельности и подтвердить его в ФСС.

Некоммерческие и благотворительные организации на УСН оплачивают ставку 20 процентов по страховым взносам до 2024 года.

Льготные тарифы страховых взносов в 2020 году вправе применять компании и ИП, указанные в перечне ст. 427 НК РФ. Это:

- участники «Сколково»;

- авиакомпании;

- резиденты порта Владивосток;

- благотворительные компании на УСН;

- участники свободной экономической зоны Крыма и Севастополя;

- ИТ-компании.

Самозанятые и нерезиденты

Работа с самозанятыми гражданами. В 2019 году новый закон о налоге на профессиональный доход (Федеральный закон от 24.11.2018 № 422-ФЗ) действовал в Москве, в Московской и Калужской областях, Республике Татарстан. С июля 2020 года этот налоговый режим распространят на все регионы страны.

Работодатели могут воспользоваться услугами самозанятого гражданина, но приглашать его вместо своих штатных рабочих (либо уволить штатного рабочего и оформить его как самозанятого) не получится.

Выплаты по договору между физическим и юридическим лицом не попадают под НПД, если между этими лицами в течение последних двух лет были трудовые отношения. Также перечень профессий для самозанятых будет четко определен и зафиксирован.

С 2020 года изменится ставка НДФЛ для нерезидентов. Теперь будет действовать единая ставка – 13%. Также сократится срок фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента РФ с 183 до 90 дней.

Пособия для работников

С 1 мая 2019 года вступили в силу изменения по выплатам из бюджета ФСС по Постановлению Правительства РФ от 01.12.2018 № 1466, согласно которому пособия должны перечисляться на карты «Мир». В перечень входят следующие виды пособий:

- пособие по беременности и родам;

- пособие по временной нетрудоспособности (в отношении граждан, подвергшихся воздействию радиации);

- единовременное пособие при рождении ребенка;

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности;

- ежемесячное пособие по уходу за ребенком.

Несмотря на то, что выплаты производятся непосредственно Фондом социального страхования, пакет документов работника предоставляет в ФСС работодатель. Для того, чтобы выплаты были произведены вовремя, необходимо предупредить работника, чтобы он оформил карту «Мир».

Как мы можем заметить, принципы начисления заработной платы остались неизменными, как и основные ставки налогов с фонда оплаты труда. Появление самозанятых граждан в новом юридическом статусе не касаются работодателей. Для юридических лиц самозанятые граждане – контрагенты и ни в коем случае нельзя ими подменять штатных работников.

Ежегодная индексация заработной платы и увеличение МРОТ должны быть привычной процедурой для бухгалтера или ИП с работниками. Для работодателей с работниками-нерезидентами станет проще и удобнее считать НДФЛ.

Снижение фиксированных страховых взносов для ИП

Не обошли законодатели своим вниманием и фиксированные страховые взносы, уплачиваемые предпринимателями «за себя». Сейчас размер фиксированного страхового взноса на обязательное пенсионное страхование для ИП на 2020 год равен 32 448 рублям

Принятый же закон снижает данную величину.

Согласно поправкам, для ИП страховые взносы на обязательное пенсионное страхование в фиксированном размере за расчетный период 2020 года составят 20 318 рублей.

При этом данное снижение затронет не всех ИП, а только тех, кто осуществляет деятельность в отраслях российской экономики, в наибольшей степени пострадавших от новой коронавирусной инфекции.