- «Как не платить НДС с авансов?»

- «Как не платить НДС с авансов?»

- Расчеты векселем

- Что выгоднее

- Исчисляем поквартальный платеж

- Порядок начисления авансовых платежей

- Способ 1. Ежеквартально только по итогам отчетного периода (п. 3, п. 3.1 ст. 286 НК РФ)

- Способ 2. Ежеквартально, со внесением авансовых платежей.

- Способ 3. Ежемесячно, исходя из фактической прибыли.

- Кто такой налоговый агент по НДФЛ

- Главные понятия прибыльного налога

- Кто платит авансы по налогу на прибыль в бюджет

- Нужно ли платить НДФЛ с аванса – мнение чиновников

- Заменяем один договор другим

- Что такое система налогообложения и какие есть системы

- Платежи с фактической прибыли

- Каков срок уплаты НДФЛ в 2020 году с зарплаты

- В какие сроки платится НДФЛ с аванса

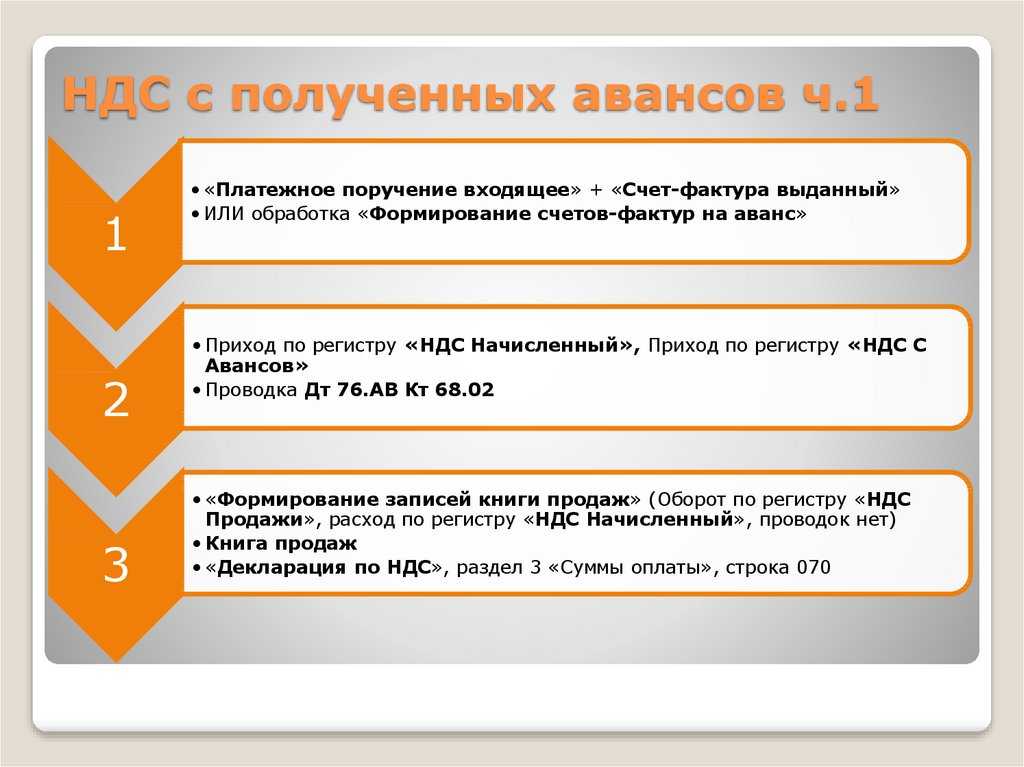

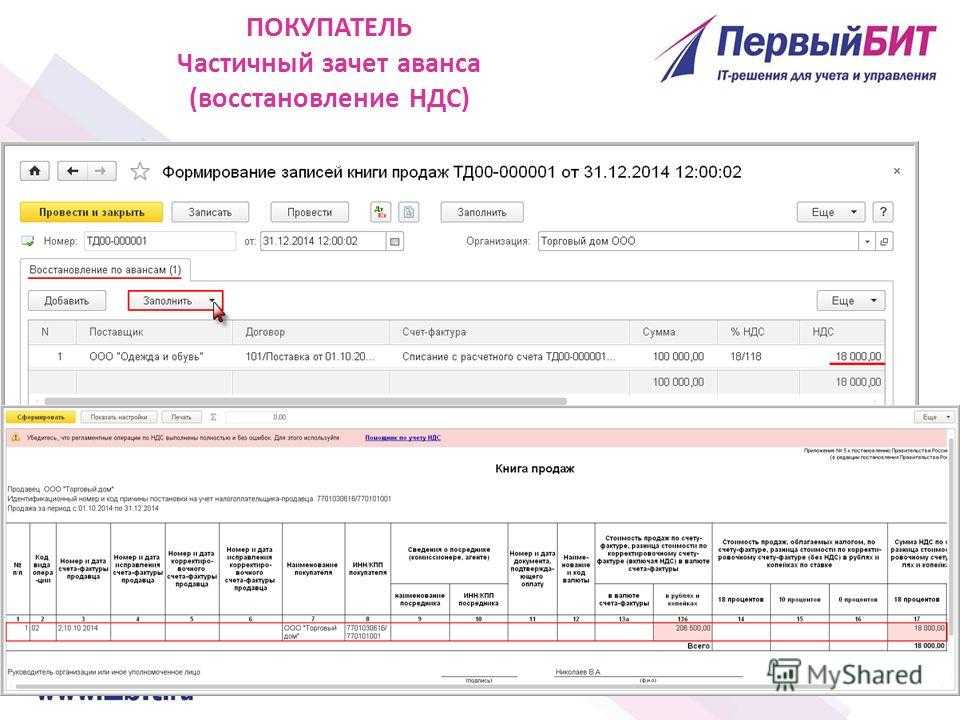

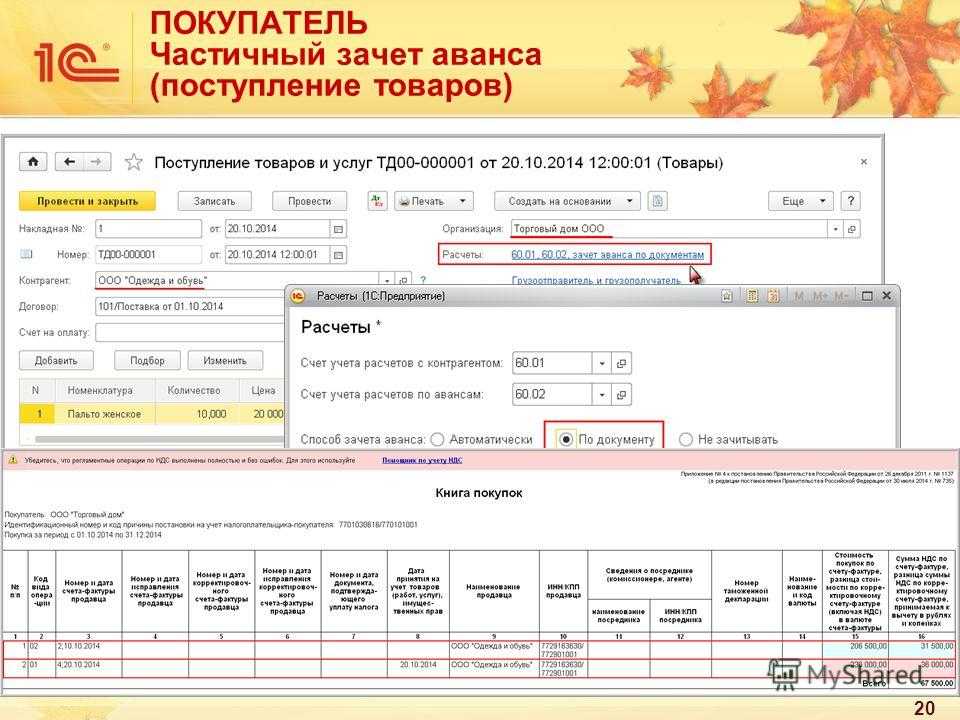

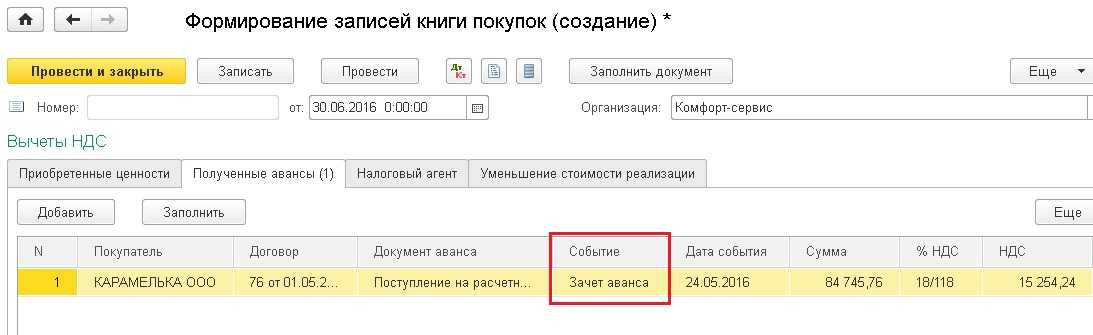

- Учет авансов выданных.

- Учет авансов выданных проводки:

- Учет авансового НДС а:

- Проводки по учету НДС с авансов:

- Отражение в бухгалтерском балансе НДС с авансов выданных:

«Как не платить НДС с авансов?»

«Как не платить НДС с авансов?»

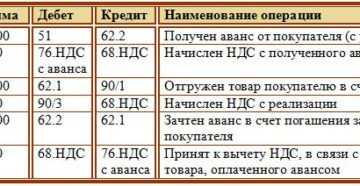

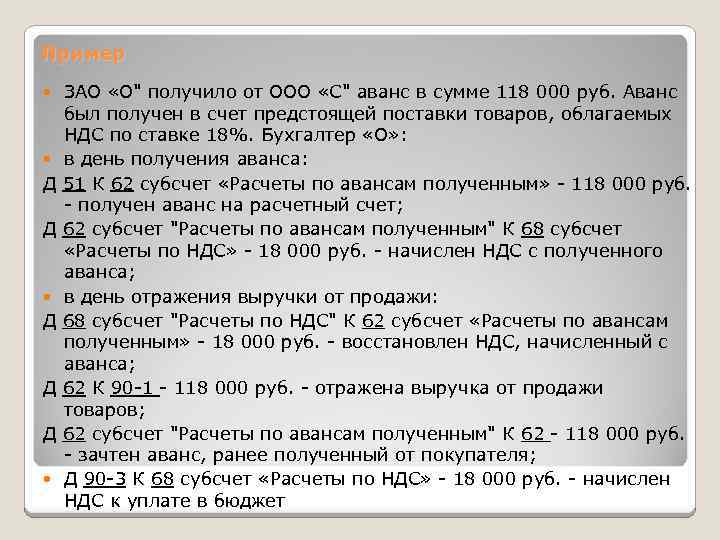

Аванс, полученный фирмой в счет предстоящей поставки товаров (работ, услуг), облагается НДС. Конечно, после реализации товара налог, уплаченный с аванса, можно будет принять к вычету. Однако у фирмы есть возможность НДС с аванса вовсе не платить.

Самый простой способ – оформить полученные деньги как задаток.

Но прибегать к такому способу очень рискованно. Дело в том, что налоговики скорее всего сочтут полученные от покупателя деньги, если не авансом, то « иным платежом, полученным в счет предстоящих поставок » (подп. 1 п. 1 ст. 162 НК РФ). А это значит, что они потребуют заплатить НДС с полученной суммы, так же как с аванса.

Фирма имеет право доказать, что полученные от покупателя деньги не являются авансовым платежом. Но доказывать свою правоту ей придется скорее всего через суд.

Если вы не готовы к судебным тяжбам, то фирма может:

- рассчитаться с поставщиком векселем;

- оформить заем.

Расчеты векселем

Прежде всего нужно оформить сам вексель и передать его покупателю товаров. Деньги, полученные от покупателя в оплату векселя, не будут считаться авансом и облагаться НДС.

После отгрузки товара покупатель должен предъявить вексель к погашению. В такой ситуации у продавца возникнет две задолженности:

- дебиторская задолженность покупателя по отгруженным и неоплаченным товарам;

- кредиторская задолженность перед покупателем по выданному ему векселю.

Затем вы должны оформить соглашение о зачете взаимных требований и погасить задолженности.

Обратите внимание: чтобы сделка не выглядела притворной, передавая вексель, оформите акт его приема-передачи. Такой документ составляется в произвольной форме

В акте указывают номер, дату погашения и другие реквизиты векселя.

Рассмотрим эту схему на примере.

Пример 1. ЗАО «Актив» продает ООО «Пассив» партию товара стоимостью 120 000 руб. (в том числе НДС – 20 000 руб.). «Актив» работает по 100-процентной предоплате.

«Актив» договорился с «Пассивом», что они проведут расчеты «через вексель». Для этого «Актив» выписал собственный вексель на сумму 120 000 руб. и передал его «Пассиву».

После поступления денег в оплату векселя «Актив» отгрузил покупателю товар. «Пассив» предъявил вексель к погашению.

Фирмы оформили взаимозачет задолженностей друг перед другом.

Таким образом, «Актив» получил нужные ему 120 000 руб. Поскольку эта сумма является платой за вексель, а не авансом, платить НДС с нее не нужно.

Как известно, займы НДС не облагаются (подп. 15 п. 3 ст. 149 НК РФ).

Таким образом, оформив полученный аванс как заем, НДС можно не платить. Для этого покупателю и продавцу нужно заключить договор займа.

Поставщик товара будет являться заемщиком, покупатель – заимодавцем.

После поступления заемных денег и отгрузки товара у продавца возникнет две задолженности:

- дебиторская задолженность покупателя по отгруженным и неоплаченным товарам;

- кредиторская задолженность перед покупателем по полученному займу.

Потом вы должны оформить соглашение о зачете взаимных требований и погасить задолженности.

Рассмотрим эту схему на примере.

Пример 2. ЗАО «Актив» продает ООО «Пассив» партию товара стоимостью 120 000 руб. (в том числе НДС – 20 000 руб.). «Актив» работает по 100-процентной предоплате.

«Актив» договорился с «Пассивом», что они проведут расчеты с помощью договора займа. По договору «Актив» является заемщиком, а «Пассив» – заимодавцем. Сумма займа равна стоимости товара (120 000 руб.).

После поступления заемных денег «Актив» отгрузил покупателю товар. Затем фирмы оформили взаимозачет задолженностей друг перед другом.

Таким образом, «Актив» получил нужные ему 120 000 руб. Поскольку эта сумма является займом, а не авансом, платить НДС с нее не нужно.

Обратите внимание: в такой ситуации налоговики могут квалифицировать деньги, получаемые по договору займа, как аванс в счет предстоящей поставки товаров. Однако изменить квалификацию сделки, а следовательно, и привлечь фирму к ответственности за неуплату НДС можно лишь через суд (п

1 ст. 45 НК РФ)

Однако изменить квалификацию сделки, а следовательно, и привлечь фирму к ответственности за неуплату НДС можно лишь через суд (п. 1 ст. 45 НК РФ).

Что выгоднее

Вексельная схема имеет наименьший налоговый риск. Но схему с договором займа осуществить на практике проще. Однако часто ее использовать нельзя. Налоговая инспекция может признать в судебном порядке заемные деньги авансом.

http://wiseeconomist.ru/poleznoe/25284-platit-avansovhttp://www.klerk.ru/buh/articles/3092/http://www.lawmix.ru/articles/47175http://glavkniga.ru/situations/k509440http://gaap.ru/articles/kak_ne_platit_nds_s_avansov_/

Исчисляем поквартальный платеж

Пошаговая инструкция, как рассчитать налог на прибыль, если организация платит авансовые платежи помесячно:

Шаг 1. Высчитываем авансовую сумму за отчетный период по формуле:

где:

- АПотч.пр. — это сумма аванса за отчетный период времени;

- НБотч.пр. — налоговая база, подсчитанная нарастающим итогом за период;

- Ст — ставка по ННПО, предусмотренная НК РФ.

Шаг 2. Считаем авансовую сумму к уплате в государственную казну по формуле:

где:

- АП к уп. — авансовый транш к уплате за квартал;

- АПотч.пр. — сумма аванса за отчетный период, подсчитанный нарастающим итогом;

- АПредш.пр. — уплаченные авансовые транши за предшествующие кварталы этого налогового периода.

Шаг 3. Составляем платежное поручение и оплачиваем обязательство в бюджет.

Итоговые обязательства по налогу на прибыль, подлежащие уплате в бюджет, уменьшаются на величину уже перечисленных авансов. Если по итогам года компания получит убытки, то платеж за 4-й квартал нулевой.

Порядок начисления авансовых платежей

Чиновники определили три способа расчета в зависимости от категории налогоплательщика:

- ежеквартально без внесения авансовых платежей в течение квартала. Таким пользуются обычно компании с невысокой суммой дохода от реализации. Сформировали декларацию, рассчитали сумму к уплате и единовременно перечислили ее в бюджет;

- ежеквартально, но со внесением авансовых платежей в течение квартала. В данном случае налогоплательщик в момент формирования декларации определяет сумму авансовых платежей к уплате на следующий период. На основании ст. 287 НК РФ авансы уплачиваются не позднее 28-го числа каждого месяца отчетного периода (если иное не установлено в НК РФ);

- ежемесячно, исходя из фактически полученной прибыли. Уплата происходит не позднее 28-го числа месяца, следующего за месяцем, по итогам которого налогоплательщик рассчитал прибыль.

Способ 1. Ежеквартально только по итогам отчетного периода (п. 3, п. 3.1 ст. 286 НК РФ)

По правилам квартальные авансовые платежи налога на прибыль уплачивают такие налогоплательщики:

учреждения бюджетной сферы

Важно учесть, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

выгодоприобретатели по договорам доверительного управления;

экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

коммерческие компании, выручка которых не превысила лимит выручки в 15 миллионов рублей за каждый из кварталов;

иные категории предпринимателей и организаций, поименованные в пункте 3 .

Способ 2. Ежеквартально, со внесением авансовых платежей.

На основании п. 2 ст. 286 уплачивают все категории налогоплательщиков, за исключением тех, кто платит ежеквартально или по фактической прибыли ежемесячно.

В первом варианте авансы исчисляются с доплатой за квартал. Таким вариантом авансирования пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Определен и лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году: ежемесячные авансы платят, если выручка за предшествующие 4 квартала превысила 15 миллионов рублей за каждый квартал (п. 3 ст. 286 НК РФ).

Способ 3. Ежемесячно, исходя из фактической прибыли.

Вправе применить любая организация на ОСНО. Для перехода на эту систему взаиморасчетов с бюджетом придется подать заявление в территориальное отделение ИФНС. В «О переходе на уплату ежемесячных авансовых платежей исходя из фактической прибыли» указан порядок перехода:

Вот сводная таблица авансовых платежей по налогу на прибыль в 2022 году для юридических лиц и периодичность их уплаты:

|

Периодичность зачисления авансовых платежей по ННПО |

Категория плательщика |

Условия применения |

|---|---|---|

|

Ежеквартально |

|

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансы по прибыли. Компания самостоятельно определяет систему расчетов с ФНС. |

|

Ежемесячно и ежеквартально |

Все остальные организации, не указанные в перечне, приведенном выше. |

При возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Организация самостоятельно определяет вариант расчетов с бюджетом и извещает налоговиков. |

|

Ежемесячные авансовые платежи по налогу на прибыль, исходя из фактической прибыли |

Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. |

Уведомите ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Теперь рассмотрим, как рассчитать и уплатить в бюджет авансирование по каждому варианту расчетов.

Кто такой налоговый агент по НДФЛ

Организации и ИП, являясь источником дохода для физлиц, становятся налоговыми агентами по НДФЛ в отношении этих доходов, о чем сказано в п. 1 ст. 226 НК РФ. Уточним понятие «налоговый агент» и его отличия от налогоплательщика.

Налогоплательщик НДФЛ — это гражданин, который должен, согласно законодательству, часть своего дохода отдать в государственный бюджет. Налоговый агент — это тот, кто исчисляет и уплачивает НДФЛ в бюджет, удержав его при этом из доходов налогоплательщика. Уплачивать НДФЛ из средств фирмы или ИП, выступающих в качестве налогового агента, недопустимо, на что прямо указывает Налоговый кодекс РФ в п. 9 ст. 226.

Налоговый агент может состоять с налогоплательщиком в трудовых отношениях, заключить договор ГПХ, быть связанным иным способом (например, налогоплательщик — участник ООО) или не иметь вообще никаких связей, например, если налогоплательщик получил приз на рекламном мероприятии, проводимом организацией.

Главные понятия прибыльного налога

В статье №25 Налогового кодекса страны описаны правила, по которым прибыль компаний облагается пошлиной. Объект обложения – прибыль, как уже понятно из названия самого налога. Фактически, сбор уплачивается на разницу доходов и расходов. Прибыльный налог считается прямым, так как его размер полностью зависит от трудовой эффективности компании, исчисленной в денежном эквиваленте.

Статья 247. Объект налогообложения

Плательщиками налога являются все юридические лица России: общества с ограниченной ответственностью, закрытые и открытые акционерные общества и прочее

Важно, чтобы фирма работала на традиционной системе налогообложения – OCHO. Соответственно, фирмы, использующие специальные режимы (УСН, ЕСХН и другие) от налога освобождены

Также не платят сбор на прибыль владельцы игорного бизнеса и «сколковцы». Во вторую очередь плательщиками являются фирмы-иностранцы, доход которых аккумулируется на территории России. В их перечень входят компании, имеющие в стране постоянные представительства, управляемые из России или подписавшие международный договор по вопросам налогообложения и поэтому являющиеся резидентами по налогам в стране.

Фирмы, получающие доход в денежном или натуральном формате, платят прибыльный налог. Прибылью также считаются иные, внереализационные доходы, полученные от банковских вкладов, денег, собранных за аренду или субаренду и подобное. Прибыль, облагаемая налогом, учитывается без акцизов и НДС.

Кто платит авансы по налогу на прибыль в бюджет

Плательщиками налога на прибыль организаций (ННПО) признаются все экономические субъекты, применяющие общий режим обложения — ОСНО. Это все компании, учреждения и предприятия, получающие прибыль от ведения бизнеса. Причем учреждения бюджетной сферы — не исключение.

Это правило актуально для итоговой выплаты прибыльного налога в бюджет. Авансы по налогу на прибыль платят все те же налогоплательщики на ОСНО. Все юрлица, применяющие основной режим обложения, обязаны выплачивать авансы в казну. При определенных условиях плательщик обязан перейти на ежемесячные перечисления.

, чтобы прочитать.

Нужно ли платить НДФЛ с аванса – мнение чиновников

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты удерживают налог с доходов физлиц лишь при произведении фактической выплаты дохода. А в соответствии с налоговым законодательством (п.2 ст.223 НК РФ) датой получения дохода при зарплате признается последний день месяца за фактически отработанное в нем время. В ст. 136 Трудового кодекса говорится о том, что зарплата должна выплачиваться не реже, чем раз в полмесяца, но не позже 15 календарных дней после окончания расчетного периода.

Подробнее см. статью «Аванс по зарплате в 2020 году по Трудовому кодексу»

При этом, исходя из неоднократно излагаемого чиновниками мнения (в частности, в письмах Минфина от 21.02.2019 № 03-04-05/11355, ФНС от 29.04.2016 №БС-4-11/7893), реальный размер зарплаты работнику можно посчитать лишь к концу месяца. При выплате аванса еще не известен истинный размер дохода, поэтому и налог не может быть удержан. А значит, удержать налог возможно лишь при начислении и выплате зарплаты по окончании месяца (п. 6 ст. 226 НК РФ).

Заменяем один договор другим

В такой ситуации проще всего заключить с покупателем товара не договор купли-продажи, а любой посреднический договор (например, комиссии поручения или агентский договор).

Напомним, что по договору комиссии фирма-продавец действует от своего имени и за счет покупателя. По договору поручения фирма-продавец действует от имени покупателя и также за его счет. По агентскому договору продавец может действовать как от своего имени, так и от имени покупателя.

По этому договору фирма-продавец будет выступать в роли посредника.

Покупатель должен поручить ей купить товар. За это фирме-продавцу будет выплачено вознаграждение. Сумма вознаграждения должна быть равна той прибыли, которую продавец планировал получить по сделке (то есть разнице между покупной и продажной стоимостью товара).

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

Платежи с фактической прибыли

Решили перейти на помесячный способ расчетов по фактическим показателям прибыли — придется уведомить ФНС в установленном порядке. Применять такой вариант взаиморасчетов с бюджетом вправе любое учреждение или коммерческая фирма. В таком случае ежемесячные платежи считаются, исходя из фактически полученной прибыли за отчетный период.

ВАЖНО!

Компании придется подавать в ИФНС ежемесячные декларации по налогу на прибыль. Отчетными периодами признаются месяц, два месяца, три и далее. Сумма к уплате в казну исчисляется как облагаемая база, помноженная на ставку налога. Сумма аванса к перечислению рассчитывается как разница между начисленным платежом за период с начала года и уже выплаченными суммами.

Каков срок уплаты НДФЛ в 2020 году с зарплаты

С зарплаты работника НДФЛ удерживается на общих основаниях (подп. 6 п. 1 ст. 208, п. 1 ст. 210 НК РФ). Сроки уплаты НДФЛ в 2020 году с авансаизарплаты совпадают, поскольку выплата аванса привязана к выплате зарплаты.

Таким образом, НДФЛ с зарплаты вы перечисляете на следующий день после ее выплаты (п. 6 ст. 226 НК РФ). В нашем примере, где выплата зарплаты за ноябрь произведена 5 декабря, уплатить НДФЛ надо 6 декабря.

Если случится так, что работник, получив аванс, заболел. Зарплату за вторую половину месяца ему уже не начислят и не выплатят, ведь он на больничном. Вопрос: в какой срок уплатить НДФЛ?

В такой ситуации мы рекомендуем выплачивать аванс сразу за минусом НДФЛ. Перечислить налог надо будет позднее, вместе с НДФЛ за вторую часть месяца. Чтобы уплатить НДФЛ в 2020 году понадобится составить платежное поручение — платежный документ, на основании которого казначейство зачисляет деньги на соответствующий бюджетный счет. Этот образец поможет вам без труда его оформить.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В какие сроки платится НДФЛ с аванса

Ответ на вопрос о необходимости удерживать или нет НДФЛ с аванса зависит от даты, когда платится аванс:

- если до последнего числа месяца — обязанности удерживать и перечислять налог нет. Сумма налога рассчитается на последнее число месяца. Удержать налог требуется при выплате окончательного расчета;

- если в последнее число месяца — необходимо произвести удержание из дохода с соблюдением установленного п. 6 ст. 226 НК РФ срока уплаты НДФЛ с аванса — в этот же день или на следующий, поскольку день выплаты — последний в этом месяце.

При работе с 01.01.2023 организации необходимо учесть новости об НДФЛ с аванса и применить их при исполнении своих налоговых обязательств.

Дело в том, что с начала 2023 года последний день месяца больше не является датой получения заработной платы. У налогового агента с этого срока возникает обязанность удерживать налог с дохода, которым теперь будут признаваться и авансовая часть, и зарплата при их выплате.

С выплат, произведенных в период с 23 числа предыдущего месяца по 22 число текущего, законодательство установило сроки перечисления НДФЛ с аванса и с дохода за месяц — до 28 числа.

Важно отметить, что названным законом с 01.01.2023 для всех организации и ИП вводится обязательный единый налоговый платеж (ЕНП), суть которого в том, что все налоги и взносы раз в месяц будут перечисляться одной платежкой на единый налоговый счет в Казначействе. Исключения — взносы на травматизм, НДС при импорте из ЕАЭС и госпошлина (ст

5 закона № 263-ФЗ).

Затем инспекция распределит эту сумму на основании начислений по декларациям, расчетам, уведомлениям, решениям по проверкам.

На счет попадут денежные средства, которые перечислили или взыскали в счет уплаты налоговых обязательств, взносов, сборов, начислили как проценты на излишне взысканные налоговиками суммы, которые обязана возместить инспекция.

Вот еще некоторые особенности введенного ЕНП:

ВАЖНО!

Независимо от всех ожидаемых изменений, порядок оплаты НДФЛ с аванса в 2022 году остается неизменным. Все описанные нововведения действуют с 01.01.2023. Для НДФЛ с зарплаты, который вы удержите в последний рабочий день 2022 года, сроки останутся прежними. Налог необходимо перечислить не позднее первого рабочего дня 2023 года.

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

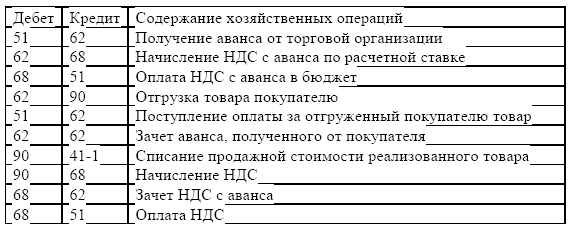

Учет авансового НДС а:

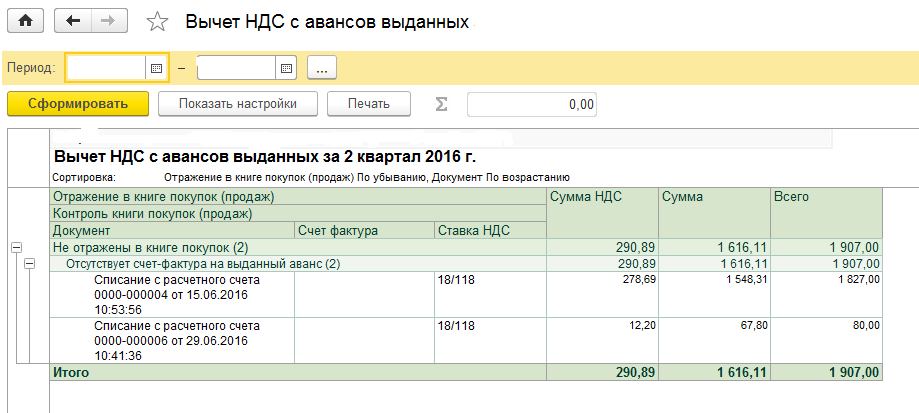

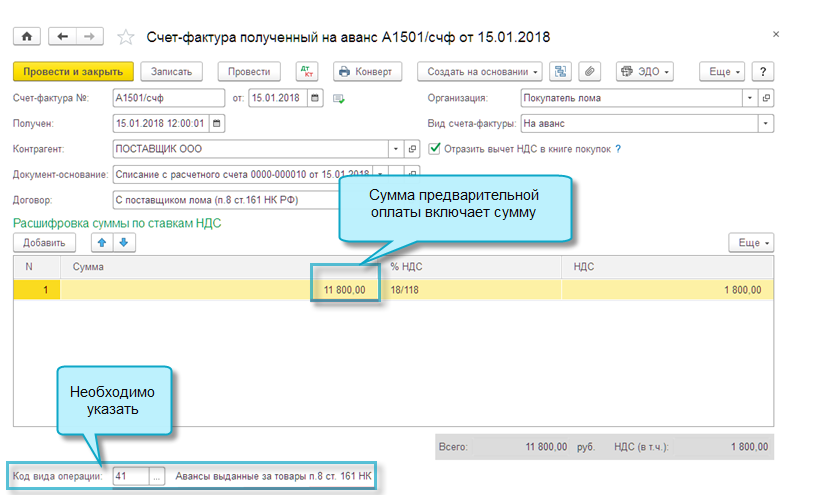

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

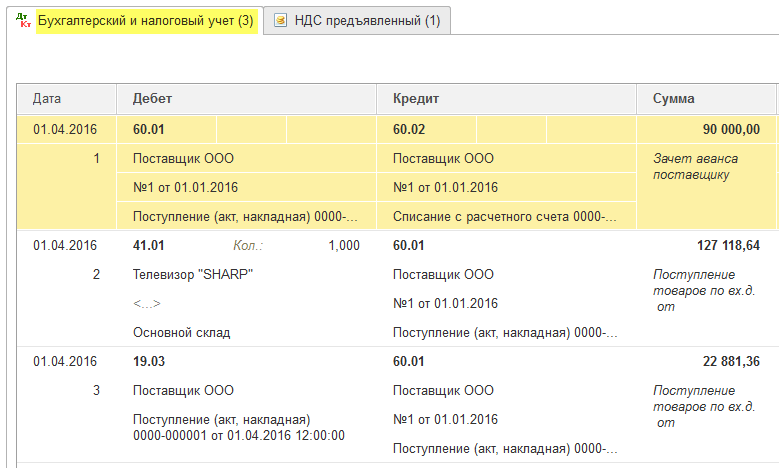

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.