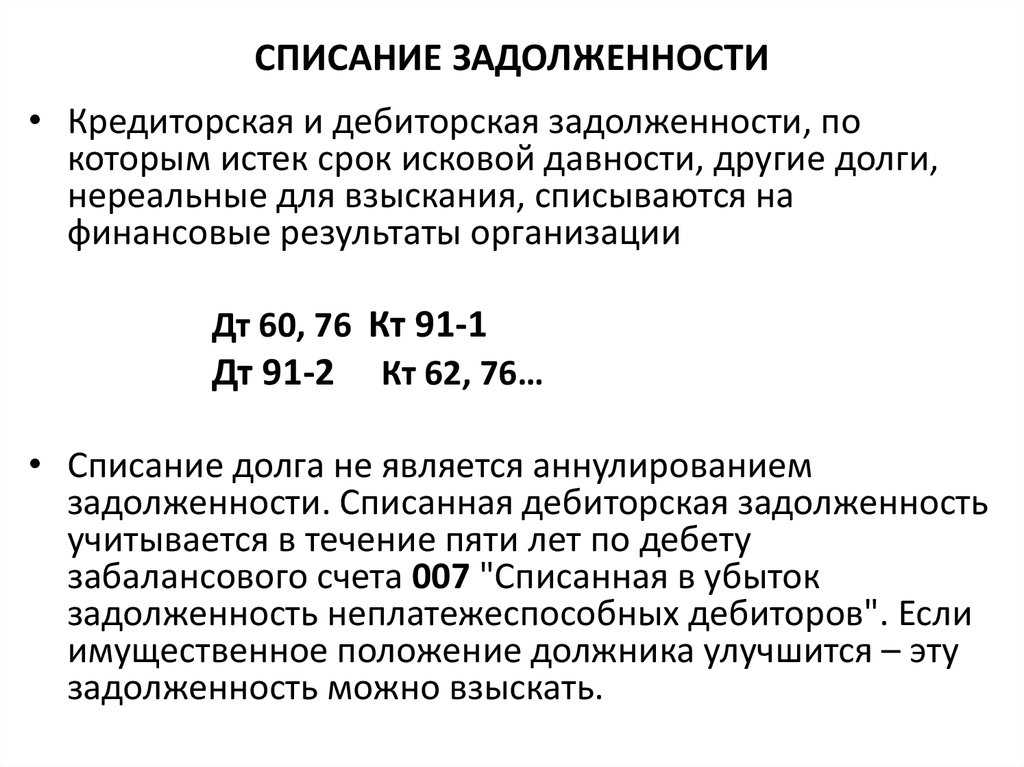

- Чем опасно наличие просроченной ДЗ для предприятия

- Списываем кредиторку

- Списание кредиторской задолженности — проводки

- Списываем дебиторскую задолженность: как быть с НДС

- Отражение в бухгалтерском учете

- Невозможность исполнения обязательства и выпуск государственного акта

- Срок исковой давности

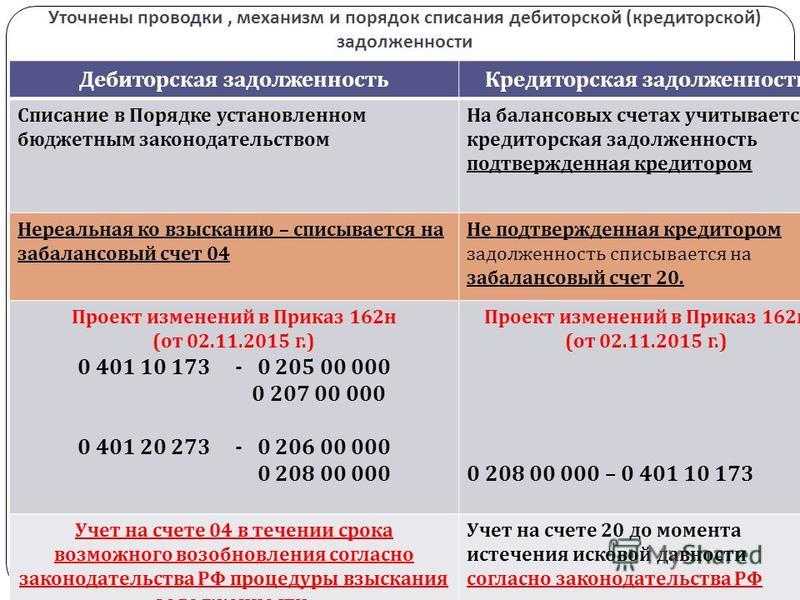

- Законодательная база для проведения процедуры

- Формирование резерва

- Кому может быть реализован долг

- Документальное оформление

- Как оформить документы по списанию

- Когда можно списать дебиторскую задолженность

- Списание просроченной «дебиторки»

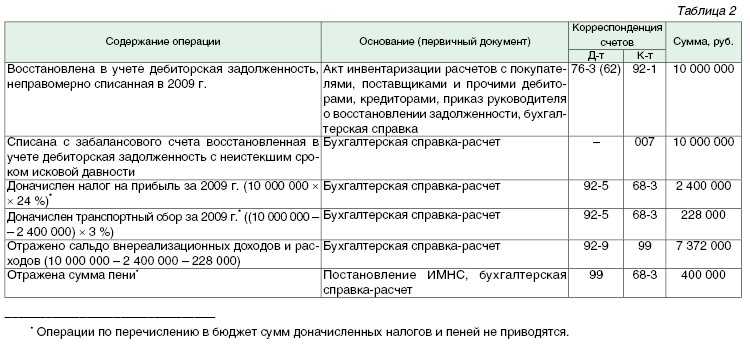

- Как списать задолженность прошлых лет — проводки на примере

- Учет просроченной задолженности

- Порядок списания просроченной дебиторской задолженности в бухгалтерском учете

- Шаг 1. Проведение инвентаризации задолженности

- Шаг 2. Оформление акта инвентаризации

- Шаг 3. Подготовка бухгалтерской справки

- Шаг 4. Подтверждение даты и суммы списания

- Шаг 5. Составление приказа на списание задолженности

- Шаг 6. Отражение в бухучете

Чем опасно наличие просроченной ДЗ для предприятия

Просроченная ДЗ говорит о том, что вернуть долг компании обратно будет невозможно и отсутствуют реальные способы для этого. Ее наличие неблагоприятно влияет на финансовую стабильность и ликвидность компании, а также в целом на показатели эффективности.

Главная причина появления таких сумм состоит в том, что на этапе подписания договора с контрагентами большинство компаний не оценивают появления возможных рисков, не изучают своих партнеров и их финансовое состояние. ДЗ, в целом, является нормальным показателем в балансе фирмы. Однако у нее есть свой допустимый лимит, а тем более лимит по просроченной ДЗ.

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Списываем дебиторскую задолженность: как быть с НДС

При списании суммы дебиторской задолженности, признанной безнадежной по одной из перечисленных выше причин, вся сумму долга отражается в составе внереализационных расходов. Иными словами, Вы списываете всю задолженность дебитора, включая НДС. Данный факт подтверждается НК и письмами Минфина. Нормы налогового законодательства не требуют при списании безнадежного долга учитывать сумму задолженности по НДС отдельно. Эта же позиция подтверждена судебной практикой, в том числе решением Конституционного суда.

Типовой случай: Вы отгрузили товар, а покупатель не перечислил оплату в срок. Вы решили списать долг с баланса (к примеру, по истечению срока исковой давности). При отражении списания в учете смело учитывайте в расходах всю сумму, в том числе НДС. Так как налог был перечислен Вам при отгрузке товара, дополнительных обязательств по уплате НДС у Вас не возникает.

Что же делать в случае, когда НДС не уплачен, а задолженность необходимо списать. Если Вы не хотите излишних препирательств со стороны фискальной службы, Вы можете выделить НДС из суммы долга и перечислить ее в бюджет. Но с другой стороны у Вас есть законные основания не уплачивать НДС при списании, а именно:

- в перечне объектов налогообложения, перечисленных в ст. 146 НК, списание дебиторской задолженности не указано;

- существует п.5 ст. 167, согласно которому дата списания приравнивается к дате реализации. Но ввиду того, что дата появления объекта налогообложения не может быть раньше даты появления самого объекта, ст. 167 и ст. 146 противоречат друг другу.

Таким образом, Вы можете отразить списание задолженности такими записями:

| Дебет | Кредит | Описание |

| 91 | 62 | Списание суммы безнадежного долга |

| 76 | 91 | Списание суммы НДС |

По счету 91 Вы отражаете сумму, которую могли бы получить в случае оплаты долга, но которая в результате приводит к увеличению Ваших расходов.

Отражение в бухгалтерском учете

Как было указано ранее, при списании суммы безнадежных долгов, Вы можете списывать всю сумму, включая НДС. Пример отражения списания в учете рассмотрим ниже.

Пример №2.

ООО «Любимец» производит и реализует корм для животных. 17.05.13 «Любимец» отгрузил зоомагазину «Кот и Пес» партию корма стоимостью 547.300 руб., НДС 83.486 руб. По договору оплата от зоомагазина должна была поступить до 31.05.14, но «Кот и Пес» в срок не оплатил товар.

12.01.13 между зоомагазином и «Любимцем» был подписан акт сверки, в котором «Кот и Пес» признает задолженность в полном объеме. 12.01.16 срок исковой давности по договору с зоомагазином истек. «Любимец» списал сумму долга (в том числе НДС) в состав внереализационных расходов.

22.08.16 на расчетный счет «Любимца» поступили средства от зоомагазина в счет погашения долга за ранее полученную партию товара.

Операции по отгрузке товара зоомагазину, списание долга в счет внереализационных расходов, погашение задолженности зоомагазина бухгалтер «Любимца» отразил таким записями:

|

Дата |

Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 17.05.13 | 62 | 90.1 | Учтена стоимость партии корма для животных, реализованного зоомагазину | 547.300 руб. | Товарная накладная |

| 17.05.13 | 90.3 | 68 НДС | Отражен НДС по реализованной партии корма для животных | 83.486 руб. | Товарная накладная, счет-фактура |

| 17.05.13 | 68 НДС | 51 | Сумма НДС перечислена в бюджет | 83.486 руб. | Платежное поручение |

| 12.01.16 | 91.2 | 62 | Сумма долга зоомагазина «Кот и Пес» списана с баланса по сроку исковой давности | 547.300 руб. | Договор, акт сверки, бухгалтерская справка |

| 12.01.16 | 007 | Задолженность зоомагазина «Кот и Пес», списанная с баланса, учтена на забалансовом счете | 547.300 руб. | Договор, акт сверки, бухгалтерская справка | |

| 22.08.16 | 51 | 91.1 | На счет «Любимца» зачислены средства, поступившие от зоомагазина в счет погашения долга | 547.300 руб. | Банковская выписка |

| 22.08.16 | 007 | Погашение просроченного долга зоомагазином отражено на внебалансе | 547.300 руб. |

Бухгалтерская справка |

Как видим, НДС был уплачен «Любимцем» при отгрузке товара, поэтому дополнительных обязательств по налогу у организации не возникает.

Невозможность исполнения обязательства и выпуск государственного акта

Иногда бывает, что обязательство невозможно исполнить. В таких случаях ни один из участников сделки не отвечает за возникшие обстоятельства. Это бывает, например, при возникновении пожаров или стихийных бедствий. Сюда же относится смерть должника, если осуществление долгового обязательства прочно связано с его личностью.

Еще одна причина завершения обязательств — наличие акта государственного органа. Им служит, в том числе, исполнительный документ судебного пристава. Иногда случается, что налоговые не соглашаются с законностью списания подобной задолженности, но Минфин и Высший Арбитражный Суд по этому вопросу обычно принимают сторону налогоплательщиков. Подтверждением служит письмо Минфина № 03—03—05/230 от 22.10.2010 со ссылкой на Определение ВАС, где конкретно указывается, что такой долг следует считать безнадежным.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.

| Ситуация | С какого момента отсчитывать срок исковой давности |

| Срок исполнения обязательства определен | По окончании срока исполнения обязательства |

| Срок исполнения обязательства не определен | Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

| Срок исполнения определен моментом востребования | |

| На исполнение обязательства кредитор дал должнику какое-то время | По окончании последнего дня срока исполнения обязательства |

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая фирма «Гермес»» 13 января 2016 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2016 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2016 года по 24 января 2019 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Об этом сказано в пункте 2 статьи 196, статье 203 Гражданского кодекса РФ.

Должник может признать свой долг и после того, как срок исковой давности закончится. В таком случае с момента признания долга течение исковой давности начинается заново. Такие правила установлены в пункте 2 статьи 206 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался

ООО «Торговая фирма «Гермес»» 13 января отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Ситуация: какие действия должника свидетельствуют о признании долга и являются основанием считать срок исковой давности прерванным?

Законодательство не устанавливает перечень действий должника, которые свидетельствуют о том, что он признал долг. И которые могут служить основанием для прерывания срока исковой давности (ст. 203 ГК РФ).

Однако примерный перечень таких действий назван в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43. В него, в частности, входят:

признание претензии. При этом ответ на претензию сам по себе не свидетельствует о признании долга. В нем должно быть указано, что дебитор признал долг;

изменение договора, из которого следует, что дебитор признал наличие долга. Или просьба должника изменить такой договор (например, об отсрочке или о рассрочке платежа);

подписание акта сверки задолженности.

Например, с даты, когда наступил срок исполнения обязательств, прошло три года. Но в течение этого периода стороны подписали акт сверки задолженности. Данный акт является основанием для прерывания срока исковой давности (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Поэтому отсчитывать трехлетний срок нужно со дня, которым датируется последний акт сверки. Из этого правила есть исключения – это события, из-за которых дебиторская задолженность стала нереальной к взысканию. Аналогичная позиция изложена в письме ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

В договоре может быть предусмотрено, что обязательство можно исполнять по частям (в виде периодических платежей). В этом случае, если дебитор совершил действия, свидетельствующие о признании лишь какой-то части обязательства, они не являются основанием для прерывания срока исковой давности по другим частям обязательства. Об этом сказано в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43.

Законодательная база для проведения процедуры

Списание дебиторской задолженности становится обязательным действием, если долг перешел в категорию безнадежных платежей

Когда партнер предприятия не в силах выплатить накопленную недоимку в установленные законодательством сроки, такая задолженность переходит в категорию безнадежной к взысканию «дебиторки».

Пункт 77 приказа №34-н Министерства Финансов предписывает организациям удаление этих средств из актива фирмы. При УСН списание дебиторской задолженности происходит согласно приведенному выше нормативу.

Подобная операция объясняется искажением сведений бухгалтерского баланса, если работники экономического отдела вовремя не корректируют изменения.

Этот момент негативно отражается на оценивании ликвидности компании и мешает проведению адекватного анализа ситуации.

Что касается отнесения указанной позиции к расходам, нормативные предписания Налогового Кодекса не предполагают подобной процедуры в отношении к просроченной недоимке контрагентов.

Важно! Перенести в раздел «Расходы» бухгалтер вправе лишь позиции, предусмотренные первым пунктом статьи 346.16 Налогового Кодекса РФ. Такая позиция государства отражается в Налоговом Кодексе страны и письмах Министерства Финансов

Такая позиция государства отражается в Налоговом Кодексе страны и письмах Министерства Финансов

Той же точки зрения придерживается и Министерство Финансов страны, что подтверждает соответствующее письмо №03-11-04/2/274. Здесь сказано, что безнадежные долги дебиторов списываются бухгалтером в убыток.

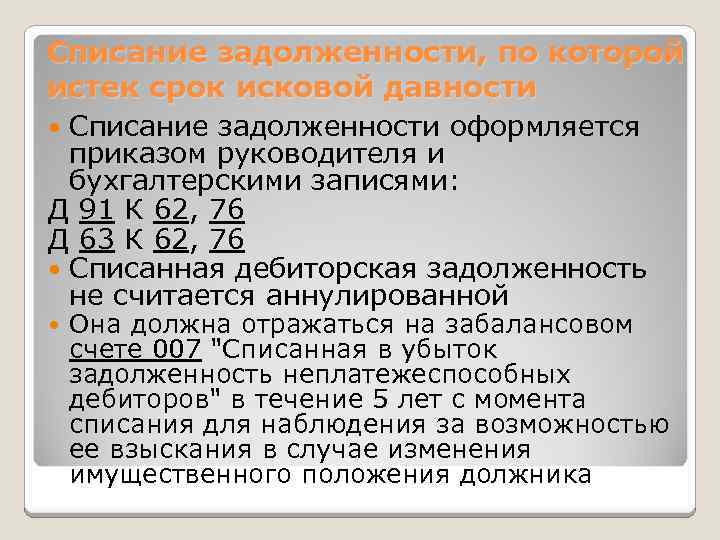

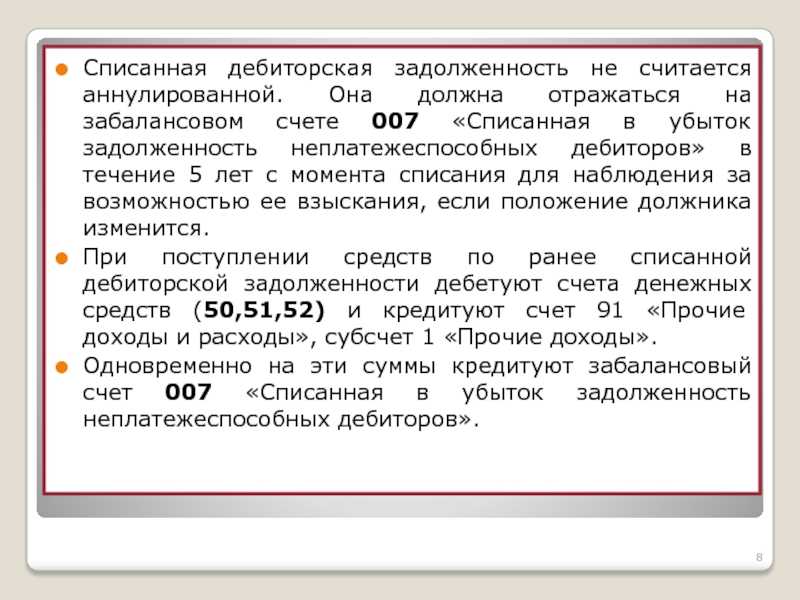

Осуществление рассматриваемой операции требуется лишь для корректировки учета. Эта процедура не становится поводом для аннулирования требований к задолжавшему контрагенту.

Предписания законодательства устанавливают необходимость отражения этой позиции в забалансовой ведомости.

Период, на протяжении которого сотрудник экономического подразделения ведет указанную запись, составляет пять лет.

Разберемся подробнее с признаками выявления недоимок, которые становятся причинами для проведения рассматриваемой операции.

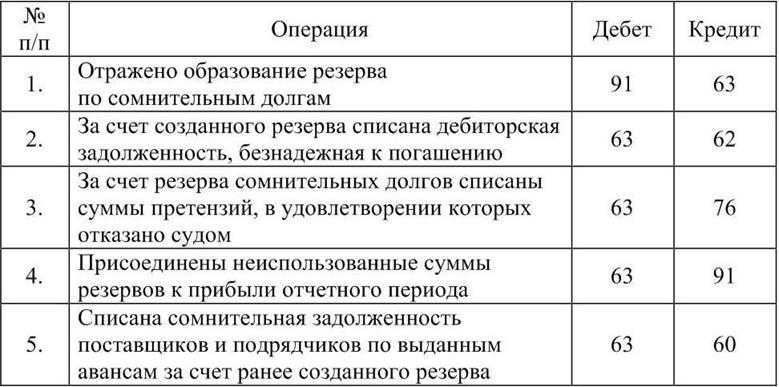

Формирование резерва

Под резервом сомнительных долгов (РСД) понимается сумма, которая создается с целью того, чтобы данные в бухучете о ДЗ были достоверными. Он носит оценочное значение. Суммы его изменений отражаются в расходах и доходах компании.

Основанием для его создания становится процедура проведения инвентаризации ДЗ. Сумма в отношении каждого должника оценивается и определяется индивидуально в зависимости от его финансового положения.

Методика формирования РСД:

- определение сумм задолженностей по контрагентам при нарушении сроков погашения и отсутствии гарантий;

- по каждому сомнительному долгу рассчитывается значение резерва.

Основные методы создания резервов:

- интервальный способ;

- экспертный способ;

- статистический.

При первом варианте РСД может быть определен за каждый квартал в размере процентов от величины долга и в зависимости от продолжительности просрочки.

При втором способе сумма создается по мнению экспертов, как они считают, какая сумма не будет погашена. Для этого изучается состояние контрагента.

При третьем способе используют данные за много лет для определения доли безнадежных долгов по ДЗ.

Дебиторка может быть списана за счет формируемого РСД для компании.

Он создается сразу, как только возникает сомнительная ДЗ после проведения инвентаризации. Расчет РСД может быть проведен по формуле:

РСД = 0,5 * С1 = С2,

где С1 – сомнительная ДЗ по сроку от 45 до 90 дней;

С2 – сомнительная ДЗ сроком более 90 дней.

Однако надо отметить, что размер формируемого РСД не может быть больше 10% от размера выручки компании.

Запись проводки по счетах БУ будет следующая:

Дт 91.1 Кт 63 – создание РСД.

В процессе списания ДЗ на суммы РСД делается запись:

Дт 63 – Кт 62 – произошло списание ДЗ на РСД.

Суммы, попадающие в РСД, могут включаться в операционные расходы в бухучете или во внереализационные расходы при учете в налогах.

Кому может быть реализован долг

Как правило дебиторскую задолженность приобретают компании, специализирующиеся на этом. При этом покупатель с кредитором заключает договор, который подлежит нотариальному заверению. О переуступке задолженности дебитора в обязательном порядке необходимо известить. Известить должника о переуступке долга может как продавец, так и покупатель. Кроме того, ему передаются новые реквизиты, на которые он должен будет в будущем перечислять деньги. Если переуступка связана с объектами недвижимости, то необходима государственная регистрация.

Продавец передает покупателю все документы (оригиналы или копии), подтверждающие право на долг. Такими документами являются договоры, накладные, акты и т.д. Порядок, по которому происходит передача документов, а также уведомление должника следует прописать в договоре цессии.

Данный вид сделки имеет возмездный характер. Это означает, что обе стороны сделки должны иметь определенную выгоду. Например, для продавца выгода в том, что он быстро получит свои деньги, а для покупателя то, что он получит большую сумму через определенное время.

Рассмотрим на примере. Компания имеет дебиторскую задолженность в размере 100 тыс. рублей. Ей срочно нужны деньги, поэтому она решает продать долг за 80 тыс. рублей. При заключении сделки со специализированной фирмой компания быстро получила свои деньги, правда в меньшей сумме. Выгода покупателя в этом случае составит 20 тыс. рублей.

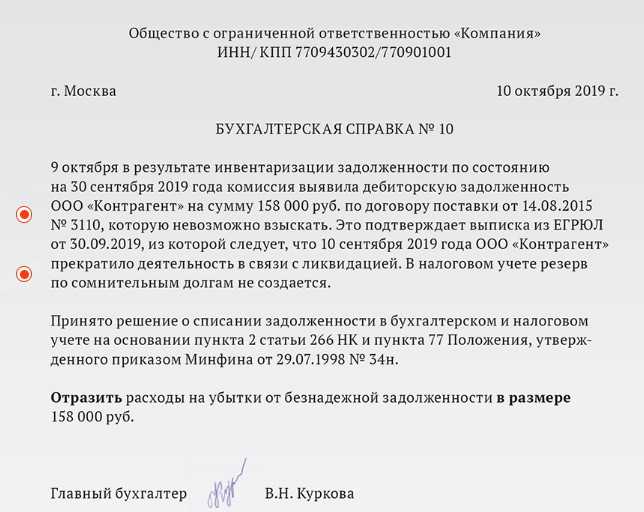

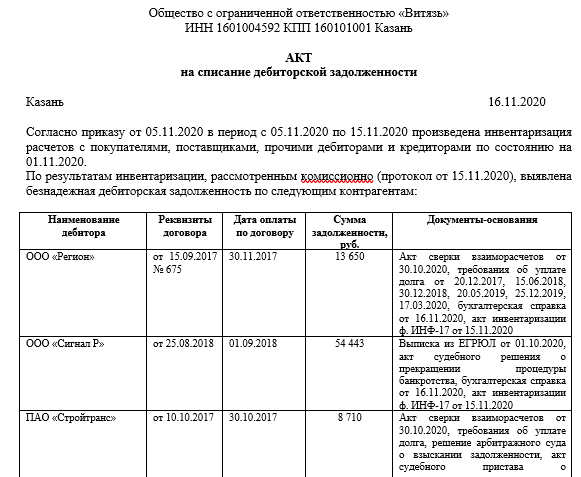

Документальное оформление

Факт возникновения дебиторской задолженности должен быть подтвержден документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Размер просроченной дебиторской задолженности определите по результатам инвентаризации и отразите в акте, например, по форме № ИНВ-17. Инвентаризацию проводите по приказу руководителя (форма № ИНВ-22).

Чтобы списать дебиторскую задолженность, руководитель должен издать соответствующий приказ. Основанием для этого станут акт инвентаризации и бухгалтерская справка.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. № 20-12/109630.

К акту инвентаризации дебиторской задолженности приложите документы, подтверждающие ее возникновение, например:

договоры, в которых указаны сроки погашения обязательств контрагентами;

товарные накладные;

акты выполненных работ (оказанных услуг);

акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

Такой порядок следует из писем Минфина России от 8 апреля 2013 г. № 03-03-06/1/11347 и УФНС России по г. Москве от 13 апреля 2011 г. № 16-15/035618.1.

Как оформить документы по списанию

Судебная практика говорит, что наличие у налогоплательщика приказа руководителя, изданного на основании проведенной инвентаризации, не может быть достаточным основанием для отнесения безнадежного долга в состав внереализационных расходов.

Пример: Арбитражный суд Северо-Западного округа постановил, что для подтверждения обоснованности включения дебиторской задолженности в состав внереализационных расходов недостаточно только карточек счета 60 «Расчеты с поставщиками и подрядчиками», счета 62 «Расчеты с покупателями и заказчиками», актов инвентаризации и приказов руководителя о списании безнадежных долгов. Необходимы также первичные документы, подтверждающие образование и наличие дебиторской задолженности (Постановление АС СЗО от 09.12.2016 по делу N А21-8523/2015).

В каждом случае списания безнадежного долга будут свои специфические документы, исходя из ситуации. Главный принцип — документы должны подтверждать наступление обстоятельств, по которым НК РФ разрешает относить долги к безнадежным (п. 2 ст. 266 НК РФ), а также размер суммы долга, дату его образования.

Примерный перечень документов для списания безнадежного долга в бухгалтерском и налоговом учете:

- акты инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- письменное обоснование списания долга;

- приказ (распоряжение) руководителя организации о списании долга;

- договор, в котором указана дата срока платежа;

- накладные, акты приемки оказанных услуг;

- документы, подтверждающие платежи (платежные поручения, выписки, ордера и т.п.)

- постановление судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»,

- судебные решения, решения органов государственной власти;

- выписка из ЕГРЮЛ о ликвидации организации-должника.

Если Ваш должник индивидуальный предприниматель, выписка из ЕГРИП, подтверждающая прекращение гражданином деятельности в качестве индивидуального предпринимателя, не является достаточным основанием для признания его дебиторской задолженности безнадежной к взысканию.В письме от 27.04.2017 N 03-03-06/1/25384 Минфин России разъяснил: согласно статье 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, и, следовательно, после прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам. Тогда документом, подтверждающим безнадежную задолженность, может быть постановление судебного пристава-исполнителя об окончании исполнительного производства и о возвращении организации исполнительного документа.

Когда можно списать дебиторскую задолженность

При применении метода начисления дебиторская задолженность списывается в налоговом учете за счет резерва по сомнительным долгам или во внереализационные расходы, если признается безнадежной (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

Когда дебиторская задолженность признается безнадежной

Дебиторскую задолженность считайте безнадежной, включая сумму НДС, если есть хотя бы одно из следующих оснований (п. 2 ст. 266 НК РФ, Письмо Минфина России от 11.06.2013 N 03-03-06/1/21726):

- по ней истек срок исковой давности;

- обязательство должника прекращено:

– из-за невозможности его исполнения. Например, в связи со смертью должника и отсутствием наследства;

– на основании акта государственного органа. Здесь подразумеваются законодательные и нормативные правовые акты органов государственной власти и местного самоуправления: законы, указы, постановления, распоряжения, положения, в том числе указания Банка России (например, о введении моратория на удовлетворение требований кредитора по ссудной задолженности), и т.п. (Письмо Минфина России от 17.03.2008 N 03-03-06/1/184);

– в связи с ликвидацией организации-должника.

Также дебиторская задолженность является безнадежной, если организацию-должника исключили из ЕГРЮЛ как недействующее юрлицо (ст. 64.2 ГК РФ, Письмо Минфина России от 24.07.2015 N 03-01-10/42792):

невозможность взыскания долга подтверждается судебным приставом-исполнителем в постановлении об окончании исполнительного производства. Это относится к случаям, когда:

– невозможно узнать место нахождения должника, его имущества, а также сведения о его счетах;

– у должника нет имущества либо оно не найдено;

гражданин-должник признан банкротом и его долг считается погашенным в соответствии с Законом о банкротстве.

Если вы до истечения срока исковой давности обратились в суд и он вынес решение о взыскании долга, то списать дебиторскую задолженность можно либо после того, как судебный пристав-исполнитель подтвердит невозможность взыскания долга в постановлении об окончании исполнительного производства, либо когда должник будет ликвидирован (п. 2 ст. 266 НК РФ, Письмо Минфина России от 29.05.2013 N 03-03-06/1/19566).

Когда дебиторская задолженность не признается безнадежной

По иным основаниям признавать дебиторскую задолженность безнадежной для целей налога на прибыль нельзя (п. 2 ст. 266 НК РФ). Так, к примеру, она не признается безнадежной:

- при реорганизации должника, поскольку долг переходит к правопреемнику (ст. 58 ГК РФ, Письмо Минфина России от 06.09.2016 N 03-03-06/1/52041);

- на основании выписки из ЕГРИП, если ИП прекратил свою деятельность (Письмо Минфина России от 27.04.2017 N 03-03-06/1/25384).

В каком периоде списывается дебиторская задолженность

Дебиторскую задолженность списывайте в том периоде, когда она стала безнадежной. В частности, это период, на который приходится:

- дата истечения срока исковой давности (Письмо Минфина России от 25.08.2017 N 03-03-06/1/54556);

- дата внесения в ЕГРЮЛ записи о ликвидации должника (п. 9 ст. 63 ГК РФ, Письмо Минфина России от 08.12.2016 N 03-03-06/1/73076);

- дата вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства (Письмо Минфина России от 05.10.2015 N 03-03-06/2/56751).

Если у вас есть несколько оснований для признания долга безнадежным, то списывайте его в периоде возникновения первого из таких оснований (п. 2 ст. 266 НК РФ, Письмо Минфина России от 22.06.2011 N 03-03-06/1/373). К примеру, безнадежная дебиторская задолженность может быть списана и до истечения срока исковой давности, если должник в этот период исключен из ЕГРЮЛ в связи с ликвидацией.

Если документы, необходимые для списания, вы получили позже периода, в котором появилась безнадежная задолженность, то представьте уточненную налоговую декларацию по налогу на прибыль организаций за этот отчетный (налоговый) период (п. 1 ст. 272 НК РФ, Письмо Минфина России от 06.04.2016 N 03-03-06/2/19410, Постановление Президиума ВАС РФ от 15.06.2010 N 1574/10).

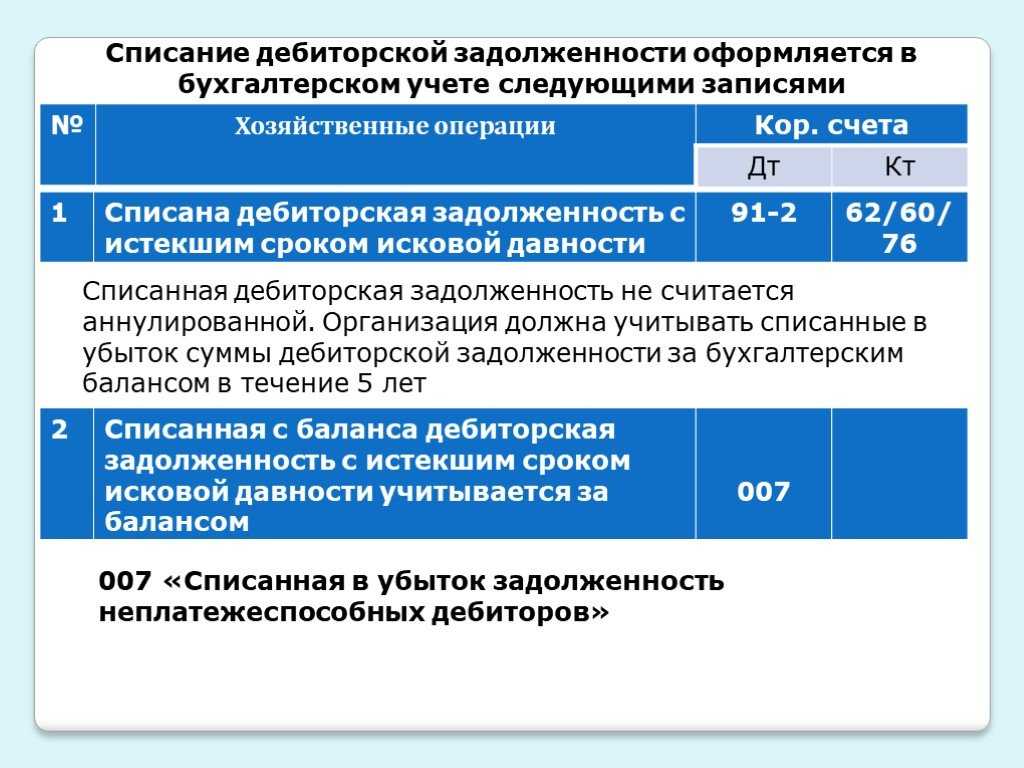

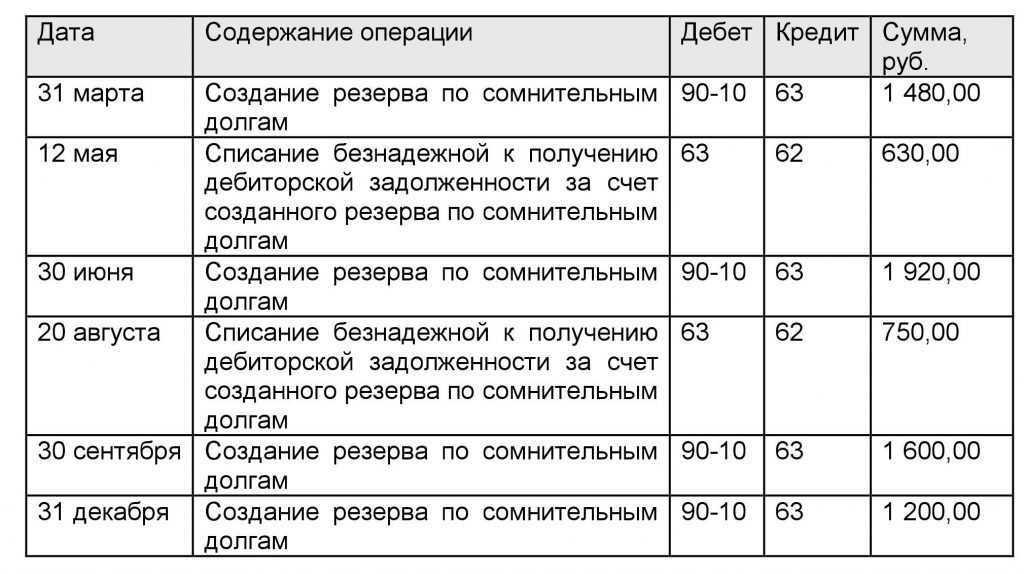

Списание просроченной «дебиторки»

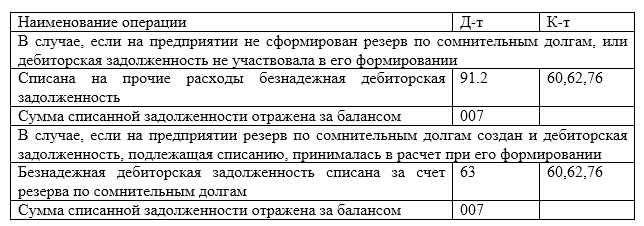

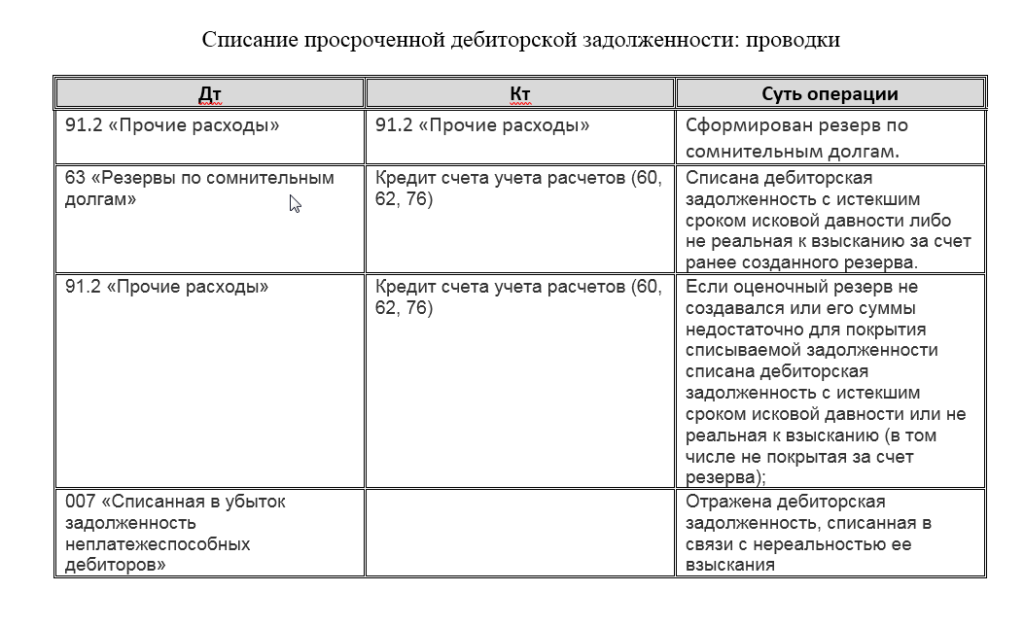

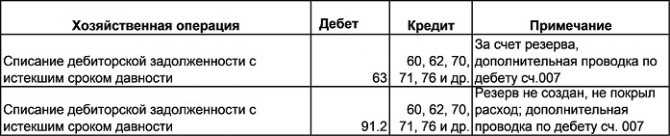

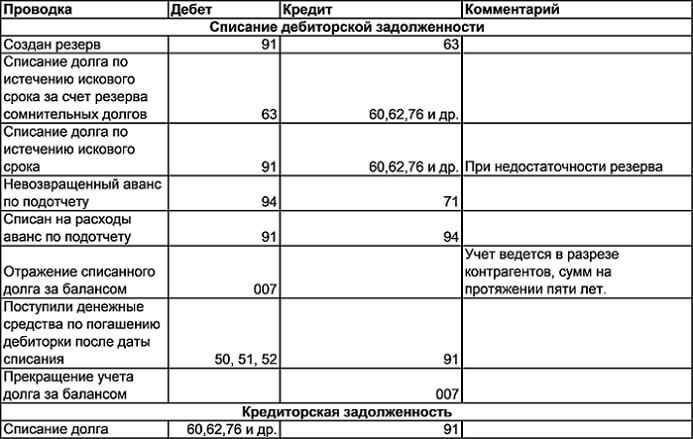

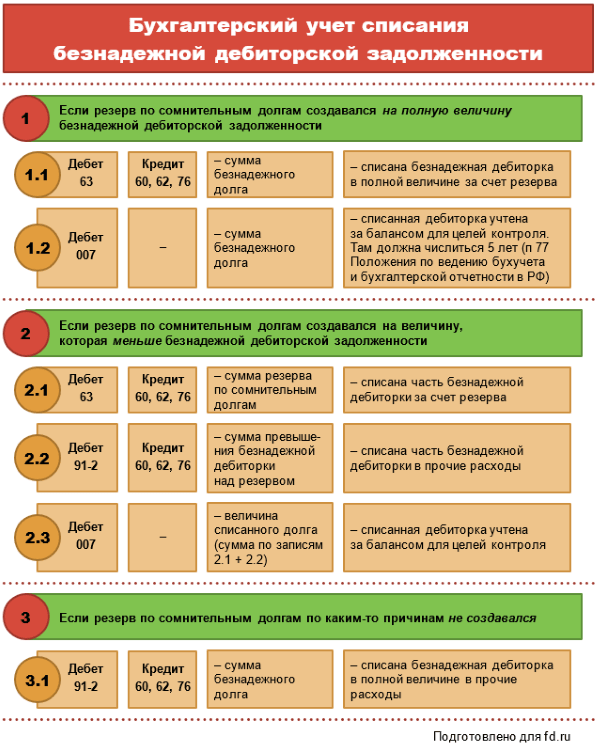

Сумма просроченной дебиторской задолженности, которая была признана безнадежной, подлежит списанию за счет созданного ранее резерва и учитывается как нереализационный расход. В учете списание проводится по Дт счета 63 «Резерв сомнительных долгов», который, в зависимости от вид операции, кредитуется со счетами учета расчетов с контрагентами (счета , 60, , 71, 73, 76).

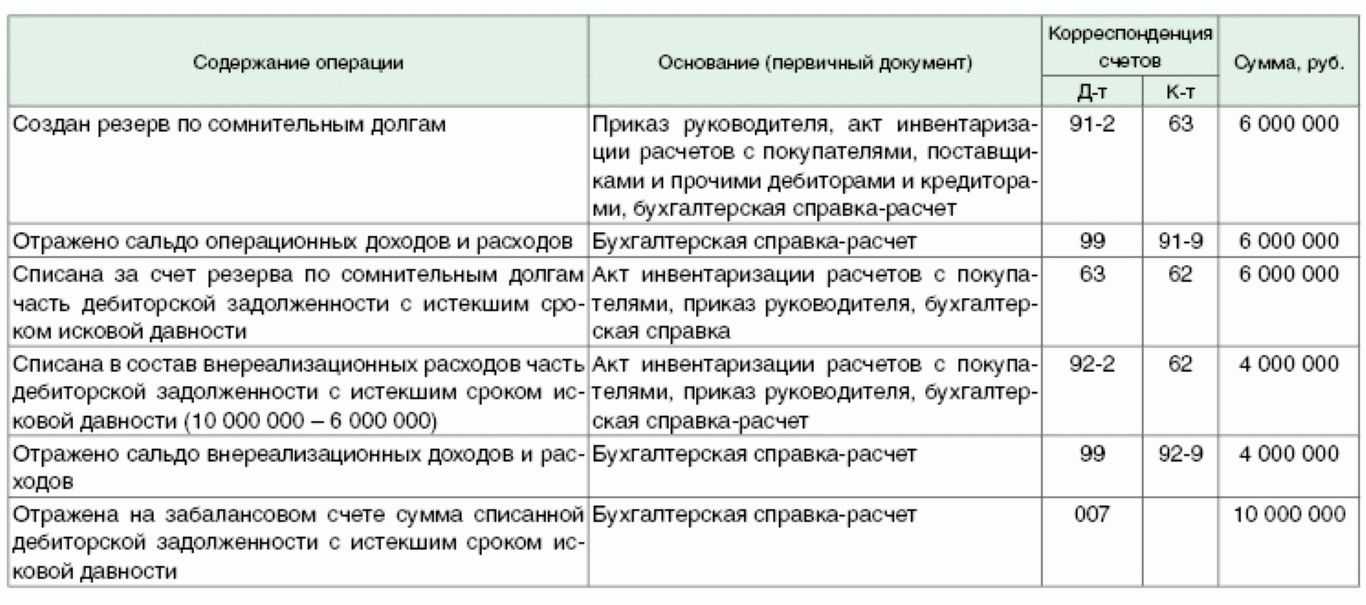

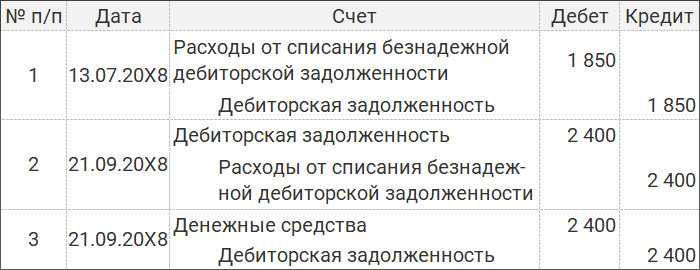

Как списать задолженность прошлых лет — проводки на примере

Рассмотрим операции по списанию долга на примере:

Бухгалтером ООО «Лакмус» были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | Создание резерва | 54 000 руб. | ||

| Списание части безнадежной задолженности ООО «Парус» | 54 000 руб. | |||

| 91/2 | Списание части задолженности, не покрытой резервом | 18 000 руб. | ||

| 76 | 68 НДС | Начисление НДС от суммы списанной задолженности | 10 983 руб. |

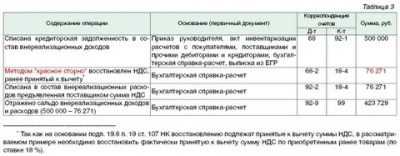

Учет просроченной задолженности

В учете ООО «Благо» данные операции были отражены следующими проводками

| Дт | Кт | Описание | Сумма | Документ |

| 90/1 | Отражение выручки за отгруженный товар | 19 000 руб. | Товарная накладная | |

| 90/3 | 76 | Начисление НДС от суммы реализации | 2898 руб. | |

| 91/2 | Создание резерва сомнительных долгов под просроченную задолженность | 19 000 руб. | протокол заседания правления | |

| Списание части просроченной задолженности (19 000 — 12 000) | 7 000 руб. | |||

| 76 | 68 НДС | Начисление НДС от суммы списанной задолженности | 1 068 руб. | |

| Зачисление долга по судебному решению | 12 000 руб. | Банковская выписка | ||

| 76 | 68 НДС | Начисление НДС от суммы погашенной задолженности | 1 830 руб. | |

| 91/1 | Отражение неиспользованного резерва в качестве операционных доходов | 12 000 руб. | протокол заседания правления |

Порядок списания просроченной дебиторской задолженности в бухгалтерском учете

Шаг 1. Проведение инвентаризации задолженности

Ведение бухучета требует, чтобы указанные сведения были достоверными. Это, в свою очередь, достигается путем периодического проведения инвентаризации. Помимо этого, выполнить эту процедуру необходимо также будет и при издании распоряжения руководителя.

При проведении инвентаризации дебиторки ее проверяют по заключенным договорам и в разрезе оснований.

Предварительно рекомендуется произвести сверку со всеми дебиторами. Однако, с другой стороны, необходимо помнить, что подписание должником акта автоматически обнуляет отсчитываемый срок, и его нужно считать заново.

Каждая сумма анализируется на предмет сомнительности. В этот же момент можно принять решение, формировать ли резерв для обеспечения имеющихся сомнительных и просроченных долгов.

Шаг 2. Оформление акта инвентаризации

Результаты проведенной процедуры оформляются в виде акта. Для него существует стандартная форма ИНВ-17, но его применение не является строго обязательным. Компания может разработать собственную форму бланка для личных нужд.

Однако такой документ должен включать в себя перечень обязательных показателей. В акте ответственное лицо отражает всю проверенную задолженность, а не только с завершившимся сроком давности.

В нем нужно отразить:

- Наименование компании-дебитора;

- Аналитический счет учета;

- Общий размер возникшего долга;

- Размер долга, по какому завершилось время исковой давности.

Внимание! Комиссия, которая выполняла инвентаризацию, должна оформить акт в двух копиях. При этом одна отправляется в бухгалтерию, а вторая остается на руках у членов комиссии

Шаг 3. Подготовка бухгалтерской справки

Ответственному лицу за работу с дебиторами необходимо проанализировать результаты инвентаризации, и на долг с окончившимся сроком подачи исков оформить бухгалтерскую справку о списании кредиторской задолженности.

В этот документ нужно занести:

- Название субъекта бизнеса, с каким выявлен долг;

- В какое время и по какой причине он возник;

- Размер долговых обязательств;

- Дата, когда закончился период исковой давности;

- Действие по задолженности (списание).

Акт и бухгалтерская справка передаются директору организации для принятия решения по задолженности.

Шаг 4. Подтверждение даты и суммы списания

Для того, чтобы перед контролирующими органами подтвердить дату и сумму возникшей задолженности, недостаточно просто акта.

Необходимо подготовить копии первичных документов:

- Заключенный договор на покупку (оказание услуг);

- Акт выполненных работ;

- Товарная накладная;

- Акт приема-передачи;

- Платежные документы;

- Подписанные акты сверки и т. д.

Шаг 5. Составление приказа на списание задолженности

Для указанного документа нет какой-либо специальной формы. Как правило, для составления приказа о списании задолженности ответственное лицо применяет фирменный бланк компании.

В тексте необходимо отразить следующие моменты:

- Основания для принятия решения о списании (ст. 196 ГК РФ, созданные акт инвентаризации, бухсправка);

- Решение списать задолженность с указанием ее суммы;

- Указание ответственному лицу отметить это действие в налоговом и бухгалтерском учете;

- Назначить лицо, которое будет отвечать за соблюдение документа.

Приказ подписывает директор. На основании него бухгалтерия проводит списание.

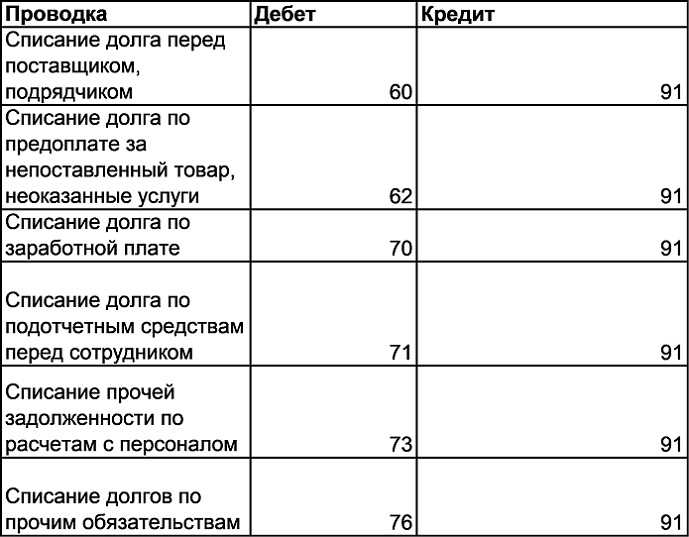

Шаг 6. Отражение в бухучете

Отражение списания на бухсчетах имеет несколько нюансов. Основной — имелся ли или же нет резерв по сомнительным задолженностям.

| Дебет | Кредит | Операция |

| Резерв на долги в компании не был создан: | ||

| 91 | 60, 62, 76 | Списана дебиторская задолженность на расходы |

| Резерв по долгам был сформирован | ||

| 63 | 60, 62, 76 | Списана дебиторская задолженность в пределах сформированного резерва |

| 91 | 60, 62, 76 | Списана сумма задолженности, превышающей размер резерва |

| Независимо от способа списания, задолженность должна на протяжении дальнейших 5 лет находиться на забалансовом счете 007. Это связано с тем, что со временем состояние должника может улучшиться, и он погасит долг. | ||

| 007 | – | Отражена на забалансовом счете снятая задолженность |

| 50, 51 | 60, 62, 76 | Получена оплата долга по ранее списанной задолженности |

| 60, 62, 76 | 91 | В доходы включена сумма долга, какой был ранее списан как просроченный |

| – | 007 | Списана с забалансового счета погашенная сумма долга |