- Что делать, если отказали в выплате

- Страховая премия

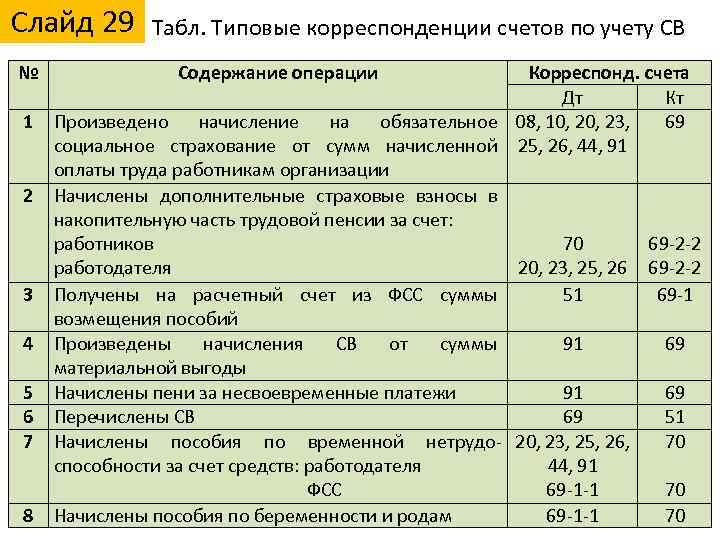

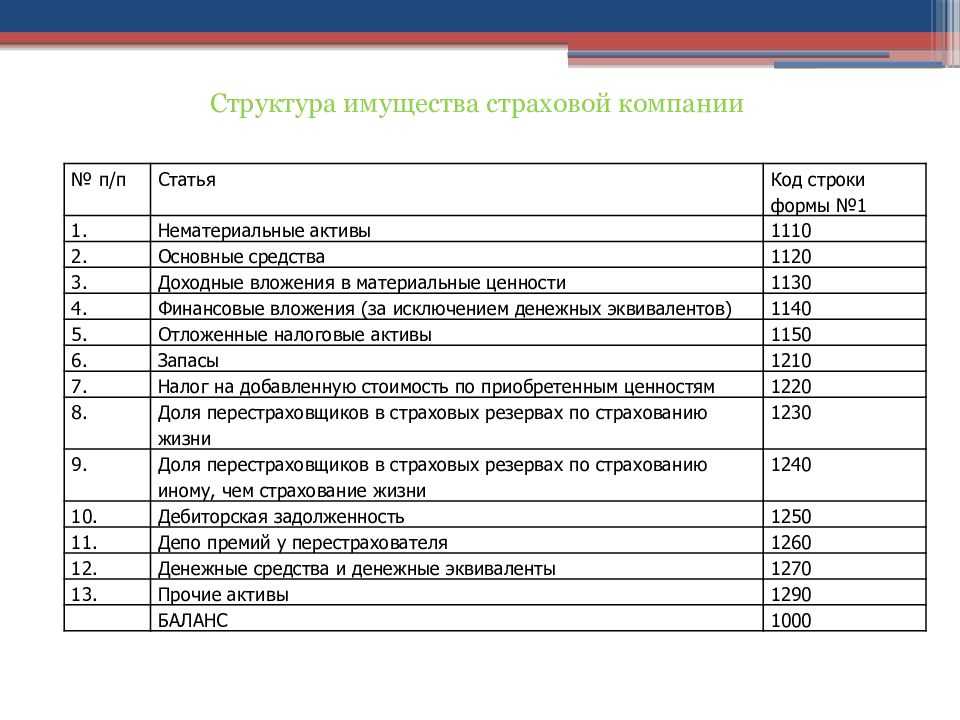

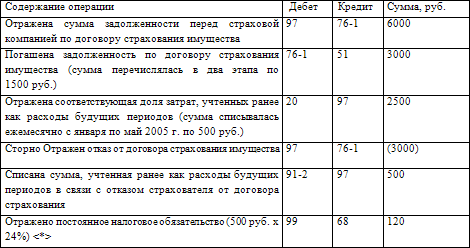

- Бухгалтерский учет

- Налоговый учет

- Список страховых случаев

- Досрочное расторжение договора страхования

- Признание случая страховым

- Общие принципы проводки экспедирования

- Налог на прибыль при наступлении страхового случая.

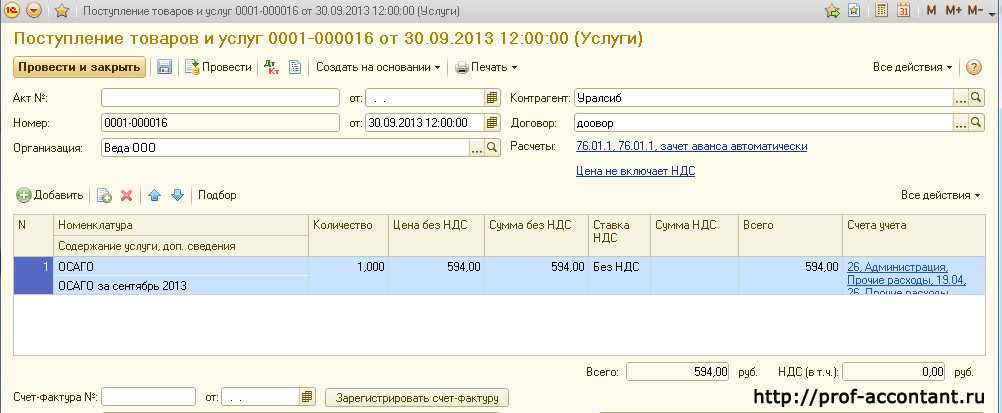

- Страхование грузов и бухгалтерия

- Какие случаи не являются страховыми

- Особенности учета ДМС

- Документальное оформление

- Учет страхования ответственности

- Добровольное страхование имущества компании

- Сложные вопросы

- Страховая занизила сумму выплаты

- Страховая отказала в возмещении

- Особенности признания случая страховым

- Учет расходов и возмещения при хищении (угоне) автомобиля

- Пример 4

Что делать, если отказали в выплате

В первую очередь необходимо определиться с правомерностью решения страховщика. Дело в том, что во многих ситуациях причиной отказа в выплате денег по страховке становится сам страхователь или его неверные действия. К таковым можно отнести:

- Подача всех требуемых документов в страховую организацию с нарушением прописанных в договоре сроков.

- Нехватка документации в предоставленном пакете.

- Преследование злого умысла с использованием мошеннических схем для получения денежной выгоды.

- В договоре прописана страховая ситуация, которая не попадает под зафиксированный специалистами случай.

- Нарушение каких-либо отдельных пунктов подписанного страхового договора.

К сожалению, довольно часто добросовестные страхователи сталкиваются с безответственными страховыми организациями. Они прикладывают все силы для отказа в положенной страховой выплате. При попадании в такую ситуацию понадобится решать проблему через судебные инстанции. При этом не стоит ничего бояться и переживать, если вы уверены в своей правоте.

Для защиты своих прав рекомендуется использовать услуги профессионалов. Дело в том, что представитель страховой организации будет пытаться добиться отказа или занижения суммы по выплате клиенту. Он будет основываться на несоблюдении отдельных пунктов договора, а также на возникновение страхового случая непосредственно по вине страхователя, в том числе в умышленном порядке для получения денежной выгоды по страховке.

Доказать обратное легко сможет опытный специалист. Это позволит вам сохранить свои нервы и время, а также добиться возврата полагаемой выплаты.

При принятии решения в вашу пользу, страховая организация будет обязана выплатить не только денежные средства непосредственно по страховому случаю, но и погасить такие затраты истца:

- За использование услуг профессиональных юристов, адвокатов и так далее.

- Понесенный материальный ущерб из-за отказа в выплате средств по страховому случаю.

- Возврат денежных средств в виде образовавшейся неустойки.

При этом бывают ситуации, когда отказ поступает исключительно из-за невнимательности самого страхователя. Поэтому для исключения подобного развития событий рекомендуется:

- До подписания страхового договора произвести его тщательное изучение. В нем четко прописаны условия, по которым осуществляется отказ в выплате страховой суммы. Для большей уверенности можно воспользоваться помощью грамотного юриста.

- Для уменьшения вероятности прямого обмана следует заключать договора исключительно с проверенными, крупными страховыми организациями. При этом не стоит увлекаться выгодными на первый взгляд предложениями от представителей мелких страховщиков.

- Вы можете настоять на своих условиях по различным пунктам договора, которые не меняют достоверности о застрахованном имуществе.

Значение страхового случая при страховании имущества играет главную роль. Именно по этому факту страхователю назначаются выплаты при условии выполнения всех условий договора. Поэтому при оформлении страховки необходимо четко определиться с тем, что именно будет считаться страховым случаем, и подобрать наиболее подходящий вариант.

Страховая премия

В качестве платы за услуги страхования выступает страховая премия. Она рассчитывается страховщиком в соответствии со страховыми тарифами. Предельные размеры базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях) и коэффициенты страховых тарифов, требования к структуре страховых тарифов, а также порядок их применения страховщиками при определении страховой премии по договору обязательного страхования установлены Указанием Банка России от 28.07.2020 № 5515-У.

Размер страховой премии прописывается в договоре ОСАГО.

Страховая премия по договору обязательного страхования уплачивается владельцем транспортного средства страховщику при заключении договора ОСАГО единовременно наличными деньгами или в безналичном порядке (п. 2.2 Правил № 431-П).

Изменение страховых тарифов в течение срока действия договора ОСАГО не влечет изменения страховой премии, уплаченной страхователем по действовавшим на момент уплаты страховым тарифам. Если согласно договору страхователь обязан уплатить дополнительную страховую премию соразмерно увеличению степени риска, размер дополнительно уплачиваемой страховой премии определяется по действовавшим на момент ее уплаты страховым тарифам (п. 3 ст. 8 Закона № 40-ФЗ, п. 2.1 Правил № 431-П).

Датой уплаты страховой премии считается день поступления денежных средств в кассу страховщика или день перечисления страховой премии на расчетный счет страховщика.

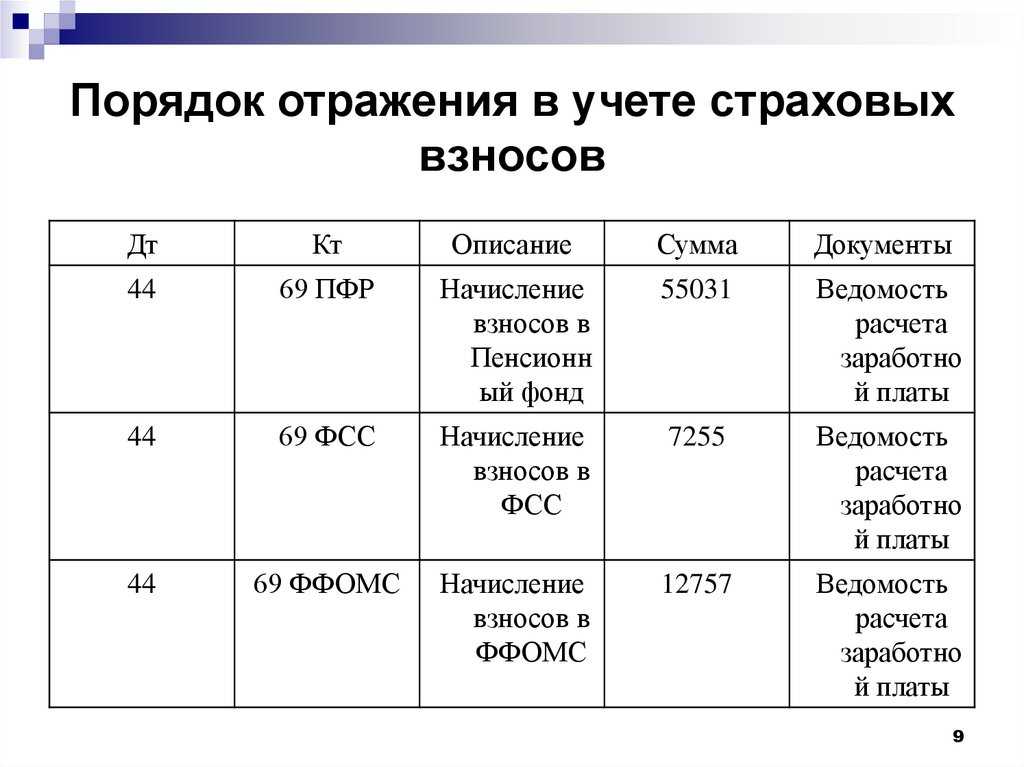

Бухгалтерский учет

В соответствии с п. 48.2.4.4 Порядка № 85н, п. 10.2.7 Порядка № 209н расходы на уплату страховой премии по договорам страхования, заключенным со страховыми организациями, в том числе по договорам страхования гражданской ответственности, следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 227 «Страхование» КОСГУ.

Расходы на уплату страховой премии нельзя отнести к одному отчетному периоду (месяцу), поскольку договор ОСАГО действует в течение года.

В соответствии с п. 302 Инструкции № 157н суммы расходов, начисленные учреждением в отчетном периоде, но относящиеся к будущим отчетным периодам, в том числе суммы расходов, связанные со страхованием гражданской ответственности, следует отражать на счете 0 401 50 000 «Расходы будущих периодов».

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету данного счета как расходы будущих периодов, а затем подлежат отнесению на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Порядок включения расходов будущих периодов (суммы страховой премии) в течение срока действия договора ОСАГО в состав текущих расходов устанавливается учреждением в рамках формирования учетной политики. Например, такие расходы могут признаваться равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Налоговый учет

В целях исчисления налога на прибыль произведенные за счет собственных средств расходы на ОСАГО учреждение вправе учесть в составе прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ (пп. 5 п. 1 ст. 253, НК РФ).

При применении метода начисления указанные расходы признаются по правилам, установленным НК РФ. Если по условиям договора страхования предусмотрена уплата взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы учитываются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. При использовании кассового метода расходы признаются в соответствии с НК РФ единовременно на дату уплаты страховой премии.

Список страховых случаев

Ниже будет предоставлен перечень самых популярных страховых случаев, они могут быть скорректированы в зависимости от конкретной страховой компании и типа имущества.

Ориентировочный список страховых случаев:

- Природные катаклизмы.

- Нанесение вреда имуществу со стороны третьих лиц со злым умыслом, например, кража, ограбление и так далее.

- Пожар, затопление в результате выхода из строя коммуникаций или безответственности соседей.

- Ипотечное кредитование. В данном случае жилье будет выступать в качестве залога, на случай если кредитор не сможет оплатить ипотеку. Страхуется заемная сумма денежных средств.

- Гражданская ответственность предназначена для защиты клиента от убытков, которые возникли в результате его собственных неосторожных действий.

- Страховка титула имущества, что позволяет обезопасить себя от приобретения недвижимости с нарушением документации. Если после оформления договора собственности окажется, что предыдущим владельцем были нарушены какие-либо права, в результате чего сделка признается недействительной, то страховка покроет все расходы застрахованного лица.

Досрочное расторжение договора страхования

При досрочном прекращении страхового договора страхователь в большинстве случаев имеет право на возврат части страховой премии с учетом фактического срока действия договора (п. 4 ст. 10 Закона от 25 апреля 2002 г. № 40-ФЗ, п. 1.16 Правил, утвержденных положением Банка России от 19 сентября 2014 г. № 431-П, п. 3 ст. 958 ГК РФ).

Страховщик обязан вернуть часть премии, если автомобиль будет продан, списан с учета и в ряде других случаев. Их подробный перечень приведен:

в пунктах 1.13, 1.14, 1.15 Правил, утвержденных положением Банка России от 19 сентября 2014 г. № 431-П (для договора ОСАГО);

в пункте 1 статьи 958 Гражданского кодекса РФ (для всех договоров страхования).

Страховщик не возвращает страховую премию, если договор расторгается в случаях:

ликвидации страхователя (для договоров ОСАГО);

предоставления им ложных сведений, влияющих на определение степени страхового риска (для договоров ОСАГО);

по иным основаниям, предусмотренным в законодательстве. Например, при досрочном отказе страхователя от договора страхования, если это условие не предусмотрено договором (для всех договоров страхования).

Такой порядок установлен пунктом 1.16 Правил, утвержденных положением Банка России от 19 сентября 2014 г. № 431-П, и статьей 958 Гражданского кодекса РФ.

Признание случая страховым

Порядок признания случая страховым регулируется договором страхования и состоит из нескольких шагов.

Шаг 1 — поставить страховщика в известность о наступившем страховом случае.

Необходимо позвонить в страховую компанию, представиться и сказать, что именно произошло, но после обязательно обратиться с письменным заявлением о страховом случае, а не ограничиваться телефонным звонком.

Шаг 2 — подтвердить произошедший случай документально.

Как правило, перечень необходимых к представлению в страховую компанию документов содержится в самом договоре. При представлении собранных документов в офис страховой компании не лишним будет попросить сотрудника компании отметить входящий номер и проставить дату принятия документов на каждом сдаваемом документе.

Шаг 3 — оформление заявления по утвержденной форме.

Шаг 4 — ждем принятия решения страховой компании, так как на рассмотрение заявление требуется определенный период времени.

Шаг 5 — получаем страховую выплату!!!

Выплата может быть выдана страховщиком на руки заявителю либо перечислена на указанный в заявлении расчетный счет. Также может быть выдано направление на ремонт, так обычно делает страховая в рамках страховых полюсов ОСАГО. Это идеальный вариант развития событий. Но что делать, если страховая компания отказывает в выплате страховой компенсации, посчитав, что случай не является страховым?

Общие принципы проводки экспедирования

При заказе экспедирования и страхования груза бухгалтерский и налоговый учет может проводиться различными способами. Выбор подходящего варианта часто зависит от того, покупаете ли вы товар или продаете. Если покупаете, то можно сделать проводки следующим образом:

Вписать в первоначальную стоимость всей партии. Если доставляется сразу несколько видов, транспортные расходы разделяются пропорционально на все классы товаров. Расходы на перевозку в этом случае отражаются на счете учета запасов в зависимости от группы товаров. Такой способ идеален, если вы точно знаете, сколько ушло на доставку. Обычно используется при заказе одного вида товаров.

Обобщить на отдельном субсчете. Детализация может быть разной, все зависит от вашего предприятия и учетной политики

Важно лишь правильно определить размер списания средств, который считается на базе среднего процента транспортно-заготовительных расходов и суммы выбывших запасов. Формула выглядит следующим образом: Списываемые расходы = сумма выбывших запасов Х средний процент расходов : 100%

При этом средний процент считается по следующей формуле ((Остаток расходов на начало месяца + расходы, понесенные за месяц): (остаток запасов + сумма поступивших запасов)) х 100%. Данные рассчитываются без учета внутренних перемещений по складам.

Для каждой категории товаров компания в праве установить свой способ учета в зависимости от особенностей закупки того или иного продукта.

Если необходимо сделать проводку для продаж, транспортно-экспедиторские и другие связанные с перевозками товаров услуги записываются в расходы на сбыт и отражаются на счете 93. В ту же категорию попадают расходы на транспортировку между внутренними складами предприятия.

В случае, когда заказчик экспедитора или страховки является посредником и не получает товар на свой склад, для их проводки нужно определиться, являются ли расходы понесенными при приобретении или при реализации товара. Далее суммы проводятся либо как расходы на сбыт, либо как расходы на транспортировку к месту пользования.

Также для одного и того же груза может быть применено два способа учета. Этот трюк часто используется при заказе товаров из-за рубежа. Все траты до таможни вписываются в первоначальную стоимость товара, а перевозку по территории своей страны относят к расходам на сбыт.

Налог на прибыль при наступлении страхового случая.

В соответствии с положениями п.3 ст.250 НК РФ, внереализационными доходами организации для целей налога на прибыль признаются доходы в виде сумм возмещения убытков или ущерба. Соответственно, все суммы страхового возмещения, а так же суммы возмещения вреда, полученные от виновников ДТП (в том числе – по решению суда) или от страховой компании, учитываются в составе внереализационных доходов компании.

Датой признания доходов при методе начисления будет считаться день:

Либо когда страховая компания (виновник ДТП) признали сумму возмещения ущерба,

Либо дата вступления в законную силу решения суда.

При этом, в соответствии с п.2 ст.265 НК РФ, к внереализационным расходам относятся:

Страхование грузов и бухгалтерия

Страхование груза при перевозке в бухгалтерском учете всегда вписывается в общую стоимость товара либо в расходы на сбыт. Это касается в основном ситуаций, когда страховка идет отдельной строкой в платежных документах. Приведем пример:

Компания оплатила ТК счет за перевозку и получила счет-фактуру и акт на неполную сумму. Остальная сумма была вписана в отчет экспедитора. Полная сумма была указана в экспедиторской расписке.

В этом случае экспедитор является посредником, который застраховал груз от имени клиента и отчитывается по нему (отчет экспедитора можно считать отчетом агента). Приходовать расходы можно на основании отчета экспедитора.

Но куда чаще встречается ситуация, когда траты по страховке берет на себя логистическая компания и вписывает их в конечную стоимость перевозки. В этом случае страхование не нужно фиксировать где-то отдельно.

Конечно, от страховки можно и вовсе отказаться, но при международных отправлениях подобное решение чревато проблемами, ведь страховка – это не только дополнительные траты, но дополнительная гарантия, что убытки будут возмещены.

Какие случаи не являются страховыми

К не страховым ситуациям относятся две условные подгруппы. Первая состоит из разных чрезвычайных происшествий, вследствие которых страховщик не обязан выплачивать деньги. К ним можно отнести боевые действия в результате гражданского или межгосударственного столкновения, забастовки или бунт народа.

Вторая подгруппа состоит из ситуаций, возникающих в результате нарушения договорных обязательств страхователем. Среди них:

Зафиксирован факт бездействия для минимизации развивающегося ущерба, когда такая возможность была.

Человек самостоятельно спровоцировал наступление страховой ситуации вследствие злых намерений или по факту грубейшей неосторожности.

Страховщик не был оповещен в установленные договором сроки.

Также отказ в выплате страховки может поступить при законном постановлении об аресте, конфискации или ликвидации имущества. Страховая организация вправе прописать отдельные случаи в договоре, фиксация которых означает отказ в выплате.

Особенности учета ДМС

ДМС – это один из видов личного страхования. Как правило, входит в «социальный пакет», предоставляемый работодателем. Взносы на ДМС включаются в расходы при наличии обстоятельств, оговоренных в подпункте 16 статьи 255 НК РФ. Рассмотрим эти обстоятельства:

- Соглашение ДМС подписывается на срок больше года.

- У страховой организации есть лицензия на ведение страховой деятельности.

- Фиксируются расходы не больше 6% от совокупности трат на оплату труда.

В бухучете траты на ДМС относятся к тому периоду, в котором они возникли. Платежи по страхованию фиксируются по ДТ счетов расходов (к примеру, счет 20, 26, 44). Компания может вносить страховые платежи за лиц, трудовые отношения с которыми не оформлены. Сопутствующие траты будут фиксироваться на ДТ 91. К нему открывается субсчет 02.

Документальное оформление

Организации необходимо отслеживать сроки действия полисов ОСАГО (ДСАГО, КАСКО) и их движение (передача водителю, возврат, списание). Для такого контроля можно завести журнал учета полисов ОСАГО (ДСАГО, КАСКО). Типовой формы данного документа нет, поэтому организация вправе разработать ее самостоятельно.

Договоры (полисы) ОСАГО, ДСАГО, КАСКО, а также регистры по их учету храните не менее пяти лет. Это следует из положений части 1 статьи 29 Закона от 6 декабря 2011 г. № 402-ФЗ и перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558.

Кроме того, если со дня выпуска автомобиля прошло более трех лет, то для заключения договора ОСАГО необходимо пройти технический осмотр и получить .

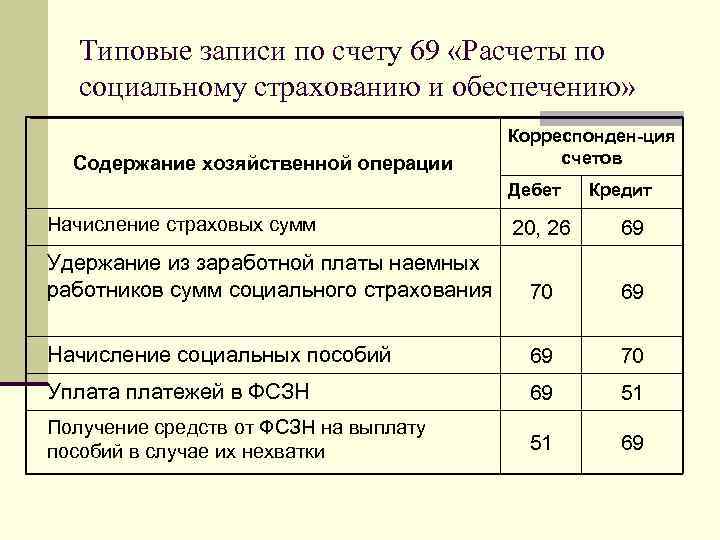

Учет страхования ответственности

Страхование ответственности предполагает компенсацию ущерба, нанесенного страховщиком третьему лицу. К примеру, человек получил страховку на случай затопления квартиры. А потом он затопил квартиру соседа. В этом случае страховая организация возмещает ущерб, нанесенный этому соседу. Рассмотрим другие распространенные случаи страхования ответственности:

- Ущерб, нанесенный чужому ТС в ходе его эксплуатации.

- Ущерб, нанесенный окружающей среде или людям в связи с потенциально опасной деятельностью.

- Ущерб, нанесенный третьим лицам в связи с выполнением адвокатской или медицинской деятельности.

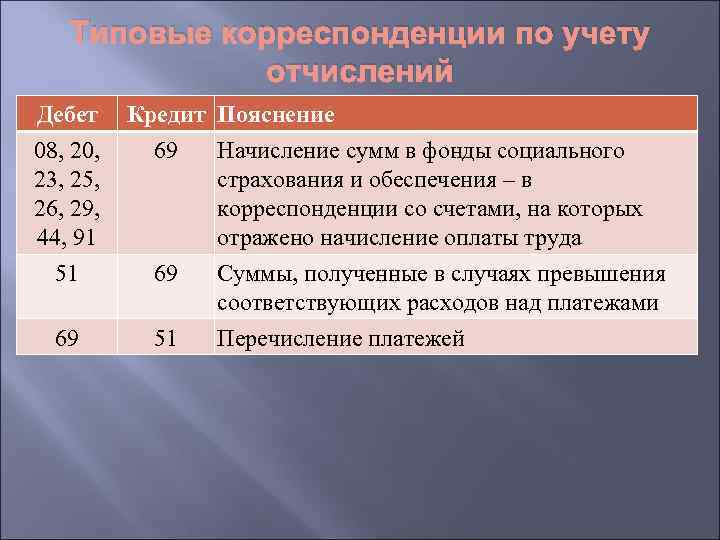

Рассмотрим записи, выполняемые при страховании ответственности (пример):

- ДТ22/1 КТ51. Выплата ущерба пострадавшему в автоаварии лицу.

- ДТ91/2 КТ22/1. Выплата включена в структуру трат.

- ДТ50 КТ91/1. Поступление денег от лица, признанного виновным в аварии.

К СВЕДЕНИЮ! Застраховать можно предпринимательские риски. В этом случае действие страхового соглашения оканчивается досрочно при завершении предпринимательской деятельности.

Добровольное страхование имущества компании

В статье 263 НК РФ приведен полный перечень затрат, которые разрешено отнести к расходам на добровольное страхование имущества компании. Такие затраты следует отнести в состав прочих расходов с целью уменьшения налоговой базы по налогу на прибыль (в размере фактически понесенных расходов)

Обратить внимание стоит на следующие Письма Министерства финансов и налоговой службы:

- Письмо Минфина РФ от 08.12.2017 № 03-03-06/1/81913 (в нем говорится о том, что затраты на страхование разрешено отнести к расходам в целях уменьшения налога на прибыль, если страхование финансовых и предпринимательских рисков является обязательным условием для осуществления фирмой хозяйственной деятельности, предусмотренным действующими законами РФ).

- Письмо ФНС РФ от 15.10.2009 № 3-2-09/ (в тексте письма говорится о том, что если заказчиком (уполномоченным органом) было выдвинуто требование обеспечения исполнения муниципального/государственного контракта, то страховые отчисления по договору страхования ответственности по контракту могут быть учтены при исчислении налога на прибыль на основании подп. 10 п. 1 ст. 263 НК РФ. Но имеется условие – данный вид обеспечения исполнения контракта не должен исключаться конкурсной документацией).

Важно! Если вид страхования не приводится в перечне НК РФ, принять затраты в целях налогового учета не позволительно

Сложные вопросы

Выплата по страховке осуществляется не всегда. Иногда страховщик находит десятки причин, чтобы уклониться от выполнения финансового обязательства.

Страховая занизила сумму выплаты

Законом предусмотрено, что страховая обязана выплатить компенсацию выгодоприобретателю в размере пропорционально сумме ущерба. Но компании не всегда соблюдают это правило. Частая причина жалоб на действия страховщиков связана с преднамеренным занижением размера страховых выплат.

Что делать, если СК существенно занизила размер выплат (более чем на 10% от фактического ущерба):

- Обратиться к оценщику. В автостраховании и защите имущества от анализа независимых экспертов зависит многое, включая итоговую сумму выплат. Обращайтесь в популярную компанию с хорошими отзывами и опытом не менее 1,5 лет, которая не является партнером страховщика – иначе есть риск, что оценщик будет работать в интересах страховой организации.

- Направить заявление о повторном рассмотрении заявления. К документу приложить все справки, новую экспертную оценку и решение о выплате, которую ранее назначил страховщик. Срок повторного анализа страхового случая, в среднем, занимает 7 дней.

- Обратиться к адвокату для составления иска в суд, если досудебное разбирательство не было успешным. При нарушении иных прав можно подать жалобу в Налоговую службу, прокуратуру или Центробанк.

Страховая отказала в возмещении

Другой распространенный случай, который вызывает недовольство клиентов – отказ в возмещении ущерба. В каких случаях страховщик может не принять заявление:

- клиент не известил о наступлении события или сделал это с нарушением сроков;

- владелец собственности подал заявление на компенсацию после ремонта/восстановления застрахованного объекта. Ремонтировать объект после страхового случая можно только по предварительному согласованию с компанией;

- срок действия защиты (полиса) истек;

- за выплатой обращается не сам владелец полиса, а его доверенное лицо, не имея подтверждающих документов;

- реализованный риск не входит в список страховых случаев.

Это примеры, когда отказ страховой фирмы в возмещении оправдан. В других случаях владелец полиса должен обратиться с жалобой к страховщику. Привлечение юриста на этом этапе – гарантия максимального результата.

Особенности признания случая страховым

Например, возмещение страхового случая при ДТП предполагает осуществление следующих выплат:

- компенсация в период нетрудоспособности;

- возмещение затрат на лечение;

- денежные выплаты родственникам погибшего в дорожно-транспортном происшествии человека;

- компенсацию материального ущерба.

Отказать в выплате страховки страховая компания может по двум причинам:

- если будет доказано, что действия по повреждению имущества были совершены страхователем преднамеренно;

- если управление транспортным средством осуществлялось страхователем в состоянии алкогольного либо наркотического опьянения.

Страховой случай на производстве возникает в случае, если причинен ущерб здоровью сотрудника или по причине полученной производственной травмы наступила его смерть. При этом несчастный случай признается страховым событием только тогда, когда компания-работодатель оплачивает за сотрудника специальные взносы, предусмотренные действующим законодательством. С целью выявления причин трагедии предприятие должно провести собственное расследование случившегося и предоставить материалы расследования в страховую компанию. Выплаты по страховому случаю могут быть произведены страховщиком как пострадавшему, так и родственникам умершего работника.

Страховой случай в сфере имущественного страхования возникает в результате повреждения недвижимого имущества вследствие чрезвычайных ситуаций, пожара или иных стихийный бедствий. Для получения денежных выплат необходимо собрать комплект документов, в который в зависимости от условий договора могут входить справка МЧС о произошедших природных катаклизмах, постановление об отказе в возбуждении уголовного дела по факту случившегося и прочие аналогичные документы. Страхование ответственности по договору допускается в случаях, прямо предусмотренных законом. По договору страхования страхуется риск ответственности самого страхователя в пользу стороны, перед которой в соответствии с условиями договора и действующим законодательством страхователь должен нести ответственность. В противном случае договор ничтожен.

При страховании предпринимательского риска объектом страхования является риск убытков от предпринимательской деятельности из-за нарушения контрагентами предпринимателя своих обязательств, а также в связи с изменениями условий сотрудничества по обстоятельствам, не зависящим от самого предпринимателя, в том числе риск неполучения ожидаемых доходов. По договору страхуется предпринимательский риск страхователя в его пользу. В противном случае договор страхования ничтожен.

Договор личного страхования является публичным договором и предусматривает обязанность страховой компании в случае наступления страхового случая выплатить страхователю либо застрахованному лицу страховую компенсацию единовременно.

Учет расходов и возмещения при хищении (угоне) автомобиля

Если автомобиль был застрахован от хищения (угона), то в случае наступления страхового случая страховая компания должна выплатить организации страховое возмещение в размере, установленном договором КАСКО, но не превышающем действительную (страховую) стоимость имущества (ст. 947 НК РФ).

Страховое возмещение в бухгалтерском учете признается прочим доходом (п. 7 ПБУ 9/99), а для целей налогообложения прибыли учитывается как внереализационный доход (п. 3 ст. 250 НК РФ). Датой его получения считается дата признания страховой компанией суммы возмещения ущерба (подп. 4 п. 1 ст. 271 НК РФ).

В «1С:Бухгалтерии 8» расчеты по страховому возмещению при хищении (угоне) автомобиля отражаются аналогично рассмотренному выше учету расчетов по денежным средствам на ремонт автомобиля после ДТП (см. Пример 2).

Похищенный (угнанный) автомобиль подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01), как и при ДТП, на основании акта о списании автотранспортных средств. Сделать это можно в отчетном периоде, когда произошла кража (угон) на основании проведенной инвентаризации, а также копии постановления о возбуждении уголовного дела. При этом остаточная стоимость, как и при ДТП, включается в прочие расходы организации.

Для целей налогообложения прибыли остаточная стоимость похищенного (угнанного) автомобиля признается внереализационными расходами, но при условии, что не удалось установить виновное лицо (подп. 5 п. 2 ст. 265 НК РФ).

Таким образом, остаточная стоимость автомобиля учитывается в составе расходов того отчетного (налогового) периода, в котором вынесено постановление о приостановлении уголовного дела по факту хищения (угона).

Для сближения бухгалтерского и налогового учета рекомендуется остаточную стоимость автомобиля до отнесения на прочие расходы в качестве недостачи отразить на счете 94 «Потери и недостачи от порчи ценностей» и уже после приостановления уголовного дела списать в дебет счета 91.02 «Прочие расходы».

Списание похищенного (угнанного) автомобиля с учета и признание расходов в «1С:Бухгалтерии 8» рассмотрим на примере.

Пример 4

| Организация имеет в собственности автомобиль, используемый для целей управления:

— 05.11.2012 — совершено хищение (угон) автомобиля; — 12.11.2012 получена копия постановления о возбуждении уголовного дела по факту хищения. В этот же день по результатам проведенной инвентаризации принято решение о списании автомобиля с учета. Остаточная стоимость автомобиля в бухгалтерском и налоговом учете с учетом амортизации за ноябрь 2012 года составляет 190 950,00 руб.; — 20.12.2012 — получена копия постановления о приостановлении уголовного дела по факту хищения и положительное решение страховой компании по выплате страхового возмещения. |

Рассмотрим отражение этих событий в учете организации.

1) Списание автомобиля с учета по результатам проведенной инвентаризации отражается с помощью документа Списание ОС. В форме документа указывается Счет расходов — 94 «Недостачи и потери от порчи ценностей», Причина — «Хищение (угон)».

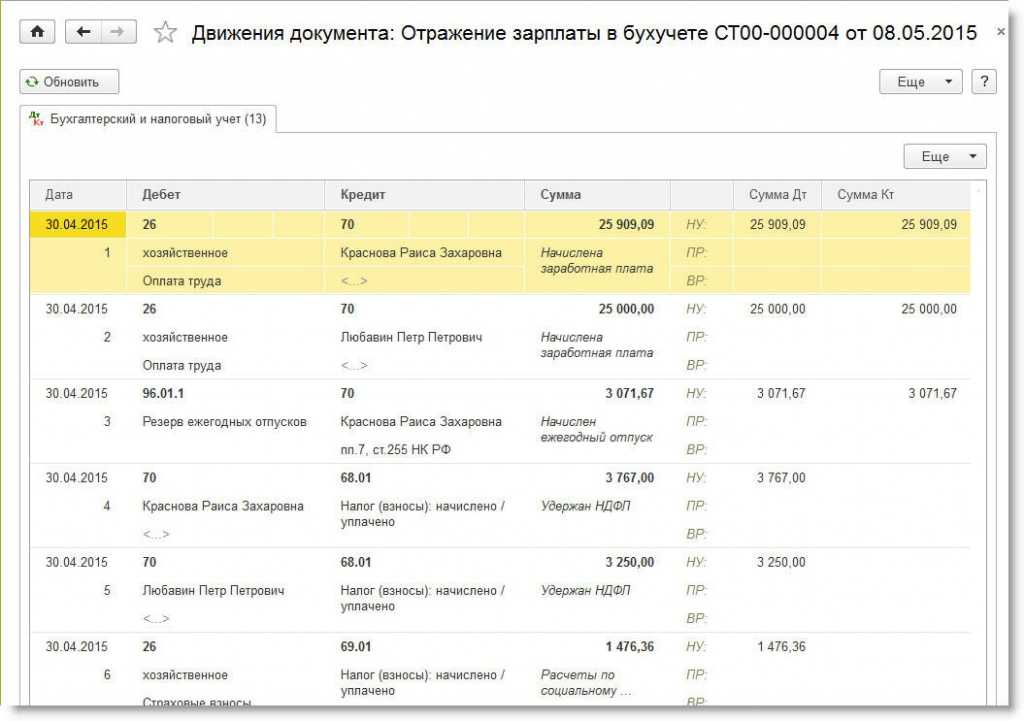

2) Списание остаточной стоимости по счета 94 на счет 91.02 «Прочие расходы» отражается документом Операция (бухгалтерский и налоговый учет) (рис. 6). В аналитике по дебету проводки указывается статья прочих доходов и расходов с видом Доходы (расходы), связанные с ликвидацией основных средств и списанный с учета объект основных средств.

![]()

Рис. 6