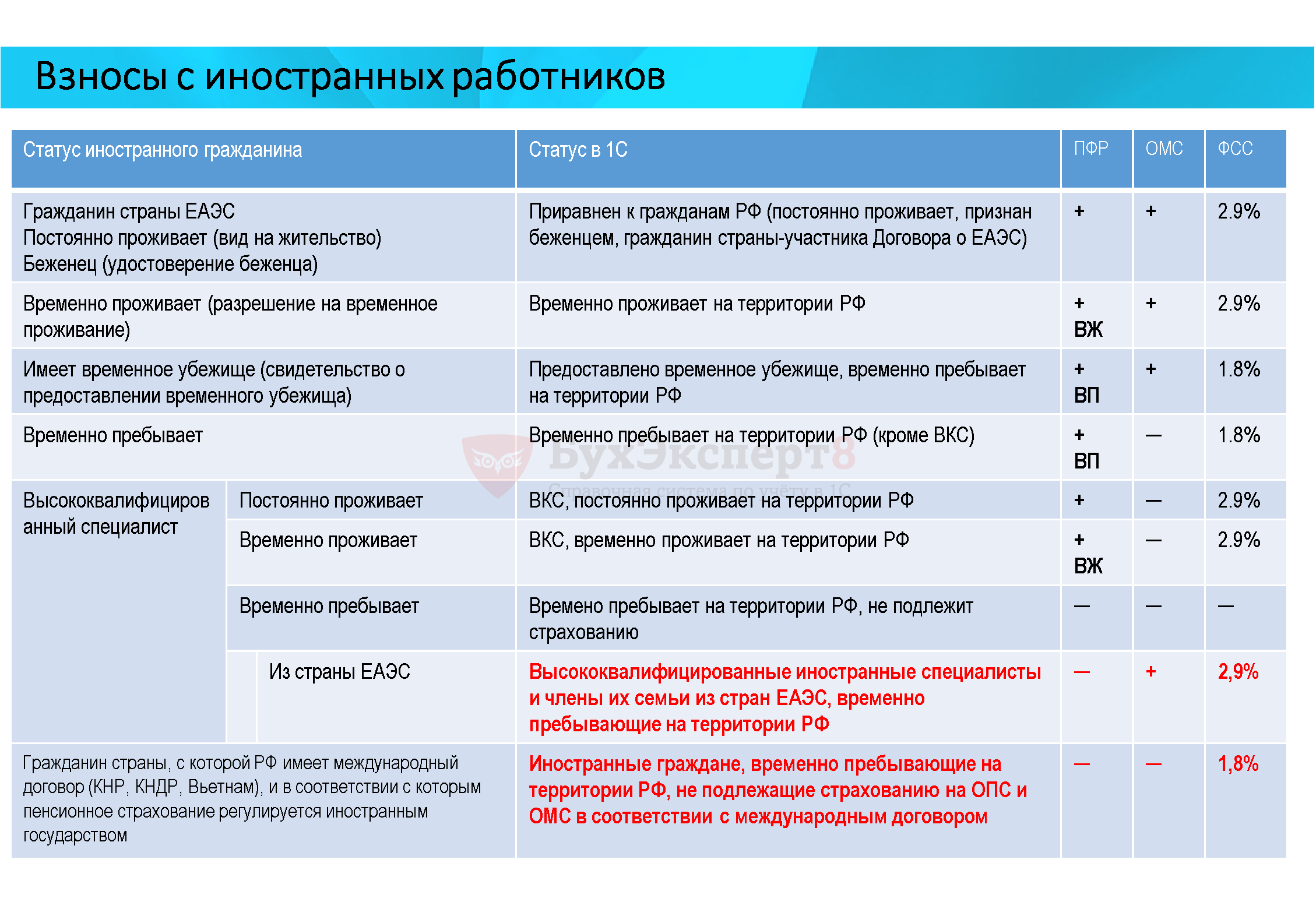

- Сравнительная таблица статусов застрахованного лица, значения в %

- Фонд медицинского страхования

- Трудовая деятельность иностранцев в России

- Штрафы

- Когда нужно получать разрешение на работу, а когда патент

- Где ввести статус

- Если компания несвоевременно учтет изменение статуса, ее могут оштрафовать

- Выясняем статус по документу

- Иностранцы и их статусы, влияющие на начисление взносов

- Классификация с примерами расчета

- Постоянно проживающие

- Временно проживающие

- Временно пребывающие

- Высококвалифицированные специалисты

- Имущественный налог

- Земельный налог

- Продажа имущества

- Выплаты гражданам КНДР, Вьетнама и Китая

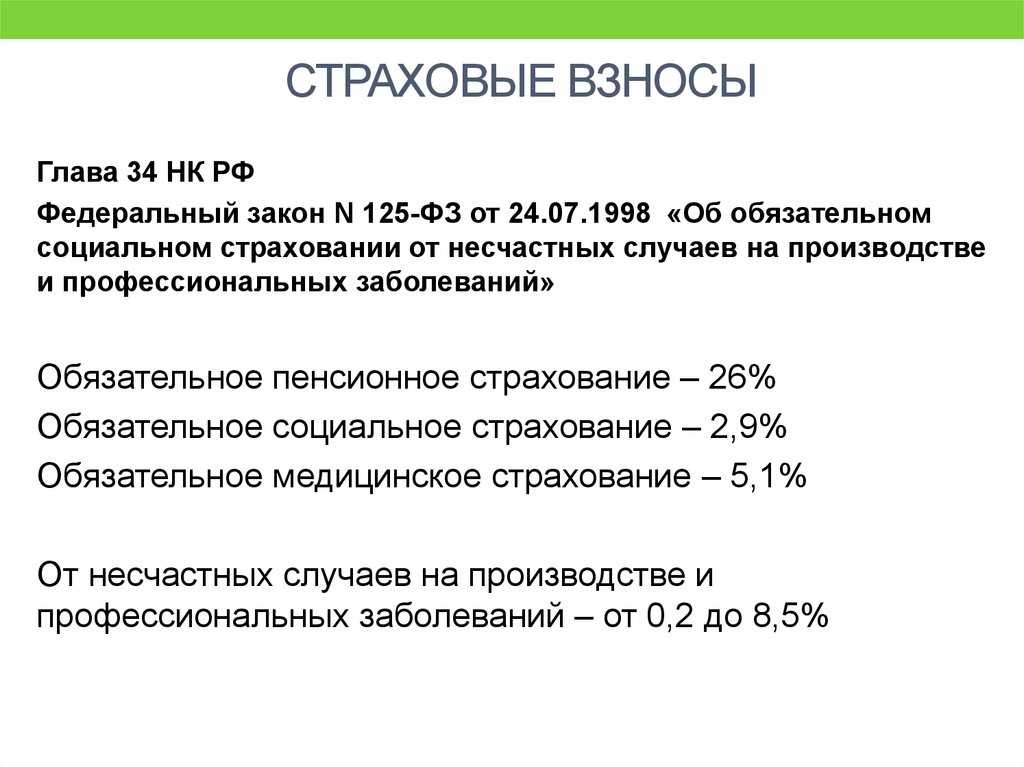

- Какие налоги и страховые взносы на работников платят российские работодатели?

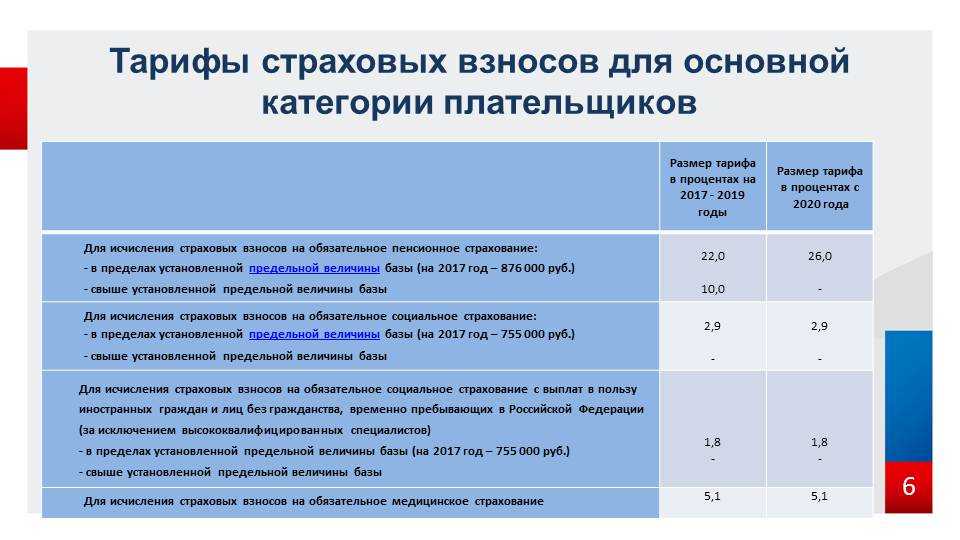

Сравнительная таблица статусов застрахованного лица, значения в %

|

СТАТУС: |

ПФР |

ФСС |

НСиПЗ |

ОМС |

Итого |

|

1. Граждане РФ |

22 |

2,9 |

0,2 |

5,1 |

30,2 |

|

2. Иностранные граждане, временно пребывающие на территории РФ, кроме ВКИС** – данный статус следует выбирать для иностранных граждан и лиц без гражданства, имеющих статус временно пребывающих на территории РФ (кроме высококвалифицированных специалистов). |

22 |

1,8 |

0,2 |

— |

24 |

|

3. Временно пребывающие на территории РФ иностранные граждане, получившие убежище в соответствии с законом о беженцах — данный статус следует выбирать для иностранных граждан и лиц без гражданства временно пребывающих на территории РФ, получивших временное убежище на территории РФ или свидетельство о рассмотрении ходатайства о признании беженцем в соответствии с Федеральным законом от 19.02.1993 № 4528-1 О беженцах. |

22 |

1,8 |

0,2 |

5,1 |

29,1 |

|

4. Иностранные граждане, приравненные к гражданам РФ (постоянно проживающие, признанные беженцами, гражданине страны-участника Договора о ЕАЭС*) — данный статус следует выбирать для иностранных граждан и лиц без гражданства постоянно проживающих в РФ, признанных беженцами иностранных граждан и лиц без гражданства в соответствии с Федеральным законом от 19.02.1993 № 4528-1 О беженцах и граждан из стран-членов евразийского экономического союза (ЕАЭС*) осуществляющие на территории РФ деятельность на основании трудового договора или гражданско-правового договора. |

22 |

2,9 |

0,2 |

5,1 |

30,2 |

|

5. Не страхуемые лица, включая не подлежащих страхованию иностранных граждан, временно пребывающих на территории РФ – данный статус следует выбирать для нестрахуемых временно пребывающих ВКИС (кроме специалистов из стран ЕАЭС*) и для граждан некоторых стран в соответствии с международными договорами. |

— |

— |

0,2 |

— |

0,2 |

|

6. Иностранные граждане, временно проживающие на территории РФ – данный статус следует выбирать для иностранных граждан и лиц без гражданства, временно проживающих на территории РФ. |

22 |

2,9 |

0,2 |

5,1 |

30,2 |

|

7. ВКИС** и члены их семьи, постоянно проживающие на территории РФ – данный статус выбирается, если иностранный гражданин и лицо без гражданства имеет статус постоянно проживающего ВКИС (члены его семьи). |

22 |

2,9 |

0,2 |

— |

25,1 |

|

8. ВКИС** и члены их семьи, временно проживающие на территории РФ – данный статус выбирается, если иностранный гражданин и лицо без гражданства имеет статус временно проживающего ВКИС (члены его семьи). |

22 |

2,9 |

0,2 |

5,1 |

30,2 |

|

9. ВКИС** и члены их семьи из стран ЕАЭС*, временно пребывающие на территории РФ — данный статус выбирается, если иностранный гражданин и лицо без гражданства из страны ЕАЭС и имеет статус ВКИС (члены его семьи). |

22 |

2,9 |

0,2 |

5,1 |

30,2 |

|

10. Иностранные граждане, временно пребывающие на территории РФ, не подлежащие страхованию по ОПС и ОМС в соответствии с международным договором — данный статус следует выбирать для иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ (например, граждан Китая и Вьетнама). |

22 |

2,9 |

0,2 |

5,1 |

30,2 |

|

* Государствами-членами ЕАЭС являются Республика Армения, Республика Беларусь, Республика Казахстан и Кыргызская Республика. |

|||||

|

** ВКИС – высококвалифицированные иностранные специалисты |

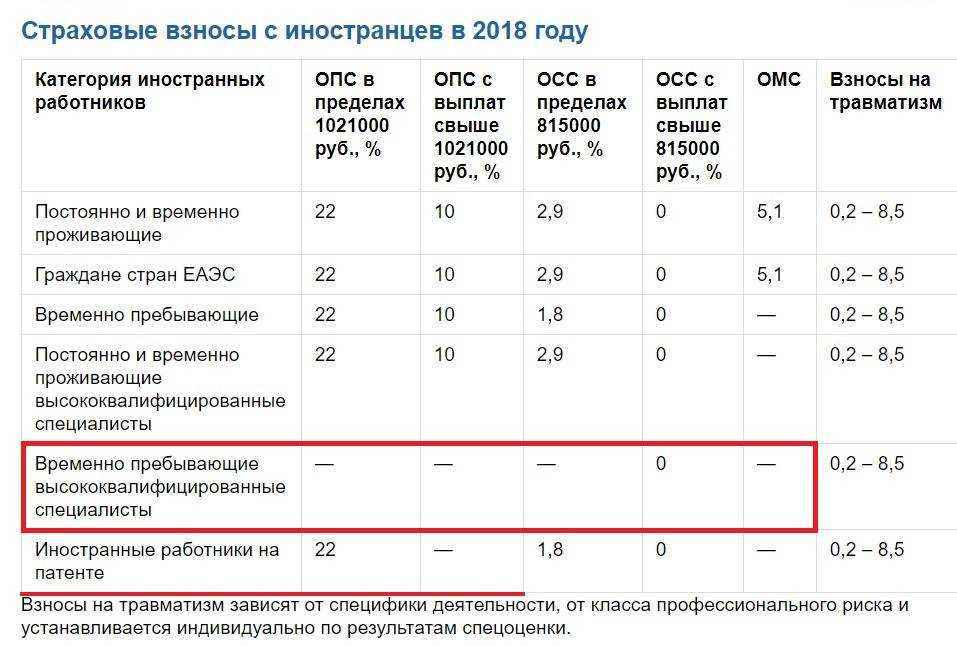

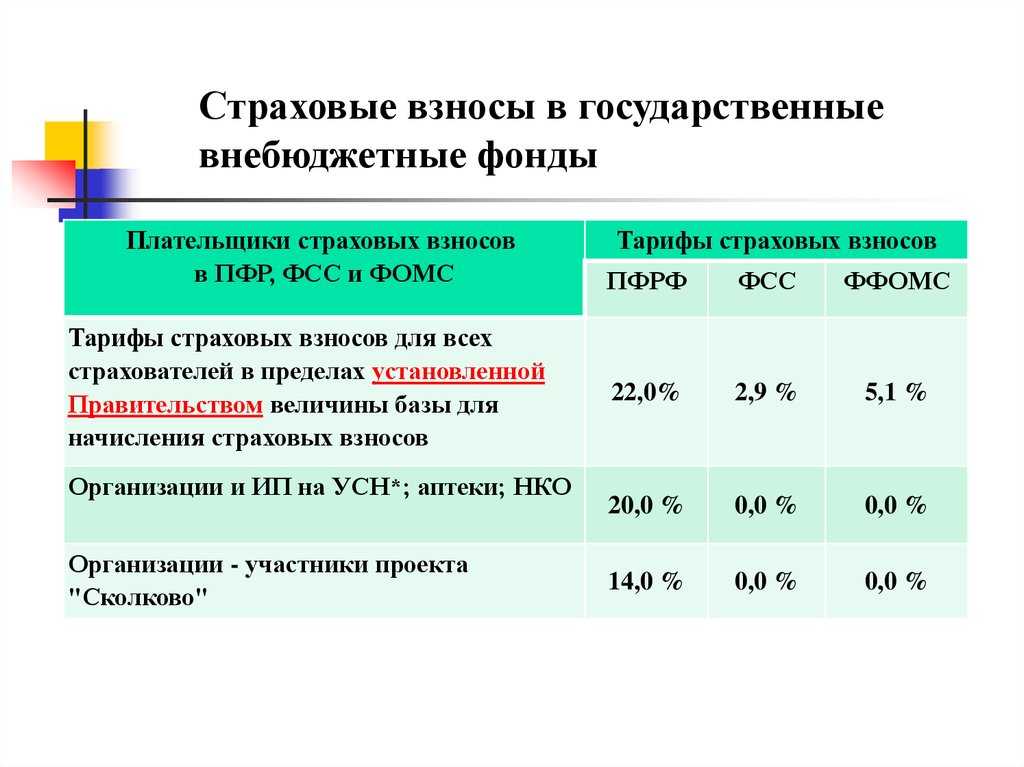

Фонд медицинского страхования

Выплаты по страхованию в ФОМС с иностранцев в 2021 году не начисляются на заработную плату тех работников, которые находятся на российской территории в статусе временно пребывающих лиц, и на выплаты специалистов высших категорий.

Это, однако, не распространяется на тех, кто проживает в РФ постоянно или временно: для них действует тариф в размере 5,1%, что в принципе составляет ровно столько, сколько для российских граждан.

Согласно новым предписаниям, размер вознаграждения, на который сегодня начисляются выплаты в Фонд медстрахования, не лимитирован.

Для удобства все тарифы по выплатам мы привели в таблице:

| Статус иностранного лица | ПФР | ФСС | ФФОМС |

|---|---|---|---|

| Постоянные жители | 22 | 2,9 | 5,1 |

| Временные жители | 22 | 2,9 | 5,1 |

| Временно пребывающие | 22 | 1,8 | |

| Специалисты, постоянно проживающие | 22 | 2,9 | |

| Специалисты, временно проживающие | 22 | 2,9 | |

| Специалисты, временно пребывающие |

Отдельную группу составляют лица, которые получили статус беженца в РФ. Размер взносов в этом случае напрямую зависит от миграционного законодательства. Поскольку, получив удостоверение беженца, такие мигранты во всех своих правах приравниваются к российским жителям, получается, что и выплаты на них начисляются в обычном порядке.

Иначе обстоят дела с теми, кто еще такой статус не обрел. Поскольку назвать их российскими гражданами еще нельзя, расчет величины взносов для них происходит по схеме для временно пребывающих лиц. Таким образом, процентная ставка будет полностью зависеть от того, на какой стадии находится рассмотрение прошения.

Трудовая деятельность иностранцев в России

Пожалуй, проблема поиска работы существует повсеместно. Вряд ли найдется государство, способное похвастаться полным отсутствием безработицы. Кроме того, не стоит забывать о миграции, которая так или иначе влияет на внутренние дела страны, в том числе и в сфере трудовых взаимоотношений. Надо заметить, что у мигрантов весьма незавидное положение: коренные жители далеко не всегда занимаются той деятельностью, о которой мечтали, а иностранные гости – тем более. Правда, есть те, кто приезжает за рубеж по приглашению работодателя, но это скорее счастливое исключение, чем правило. Чаще всего иностранцы озабочены поиском работы куда больше местного населения. С точки зрения здравого смысла работодателю гораздо проще взять на работу соотечественника, чем гражданина другой страны.

Штрафы

Неуплата на языке законодательства называется уклонением, за которое предусмотрена уголовная ответственность. Размеры штрафов устанавливаются статьями 198 и 199 Уголовного кодекса РФ (далее – УК РФ) и зависят от того, кто является плательщиком взносов – физическое лицо или организация.

Кроме того, этими же статьями приводится классификация сумм взносов, которые подлежат уплате:

| Крупный размер | |

| Особо крупный размер |

Штрафные санкции применяются в следующем порядке:

| Плательщик взносов | Неуплата взносов в крупном размере | Неуплата взносов в особо крупном размере |

| Физическое лицо |

|

|

| Юридическое лицо |

|

|

Когда нужно получать разрешение на работу, а когда патент

Если человек является гражданином страны, которая является участницей Евразийского союза, то он может находиться в России без визы, а разрешение на работу и патент ему не требуется. Если человек является гражданином страны, которая не является участницей Евразийского союза, но при этом с этой страной у России безвизовый режим, согласно международному соглашению, то для работы ему необходимо будет оформить патент. Патент действует строго на той территории и по той специальности, которые указаны в патенте. Патент дается сроком максимум на один год, потом его продлевают, также за него нужно платить авансовые платежи. Разрешение на работу действует только в том регионе, в котором оно было оформлено, и заниматься иностранец должен тем видом деятельности, на которое выдано разрешение.

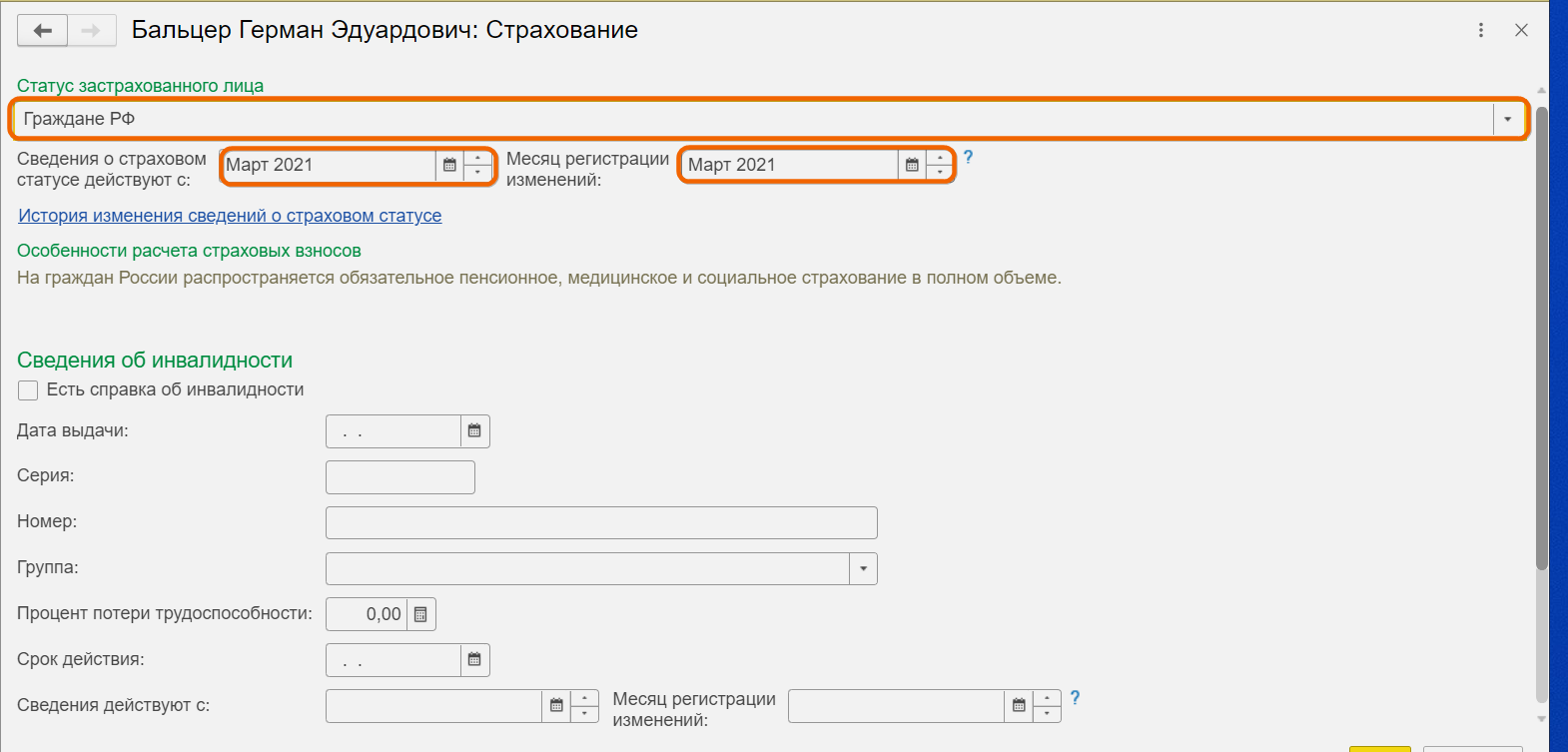

Где ввести статус

Ввести статус иностранного гражданина можно для Бухгалтерии 3.0 либо из справочника Физические лица (Зарплата и кадры — Физические лица —

Страхование), либо из справочника Сотрудники (Зарплата и кадры — Сотрудники — Условия страхования) в разделе Статус застрахованного лица.

Для ЗУП 3.1 ввести статус иностранного гражданина можно из справочника Физические лица (Кадры — Физические лица — Страхование) или из справочника Сотрудники (Кадры — Сотрудники — Страхование) в разделе Статус застрахованного лица.

Период начала действия статуса застрахованного лица нужно установить в поле Сведения о страховом статусе действуют с. В поле Месяц регистрации изменений (заполняется автоматически и соответствует периоду, указанному в поле Сведения о страховом статусе действуют с) при необходимости указывается период, начиная с которого регистрируется изменение сведений о статусе физического лица для исчисления страховых взносов, т.к. при регистрации изменений задним числом может потребоваться перерасчет страховых взносов. Если страховой статус сотрудника менялся с течением времени, то историю его изменений можно просмотреть и скорректировать нажав на ссылку История изменения сведений о страховом статусе.

Если компания несвоевременно учтет изменение статуса, ее могут оштрафовать

Получается, главное для работодателя — это своевременно, то есть хотя бы в том же месяце или по крайней мере в том же отчетном периоде, узнать о смене правового статуса иностранного работника. В противном случае организации придется пересчитывать страховые взносы, представлять уточненные расчеты по ним, доплачивать сумму взносов и пеней.

Возможно, с нее взыщут еще и штраф в размере 20% от неуплаченной суммы страховых взносов за их неполную уплату в результате занижения базы для начисления взносов или иного неправильного их расчета (ст. 47 Закона N 212-ФЗ).

Хотя с правомерностью применения штрафа в данной ситуации можно и поспорить. Дело в том, что действующим законодательством не установлено обязанности работодателя контролировать правовой статус его иностранных работников. Несвоевременное получение организацией информации об изменении статуса иностранца, по мнению автора, является обстоятельством, исключающим ее вину в совершении указанного нарушения. Значит, в этом случае компания не подлежит ответственности (п. 4 ч. 1 и ч. 2 ст. 43 Закона N 212-ФЗ).

Определить дату, когда организация узнала об изменении статуса, можно, к примеру, по дате на письменном заявлении работника, которым он уведомляет работодателя о получении разрешения на временное проживание или вида на жительство в России.

Однако если проверяющие установят и подтвердят, что работодатель все-таки знал об изменении статуса своего иностранного работника и тем не менее не стал начислять страховые взносы, в этом случае штрафа избежать не получится. Более того, штраф может быть взыскан в повышенном размере. Ведь подобные действия могут квалифицировать как совершенные работодателем умышленно. А за умышленную неуплату или неполную уплату страховых взносов предусмотрен штраф в размере 40% от неуплаченной суммы (ч. 2 ст. 47 Закона N 212-ФЗ).

Примечание. За неуплату или неполную уплату страховых взносов из-за изменения правового статуса иностранца, о котором работодатель был своевременно уведомлен, с него может быть взыскан штраф в повышенном размере — не 20, а 40% от неуплаченной суммы взносов.

Выясняем статус по документу

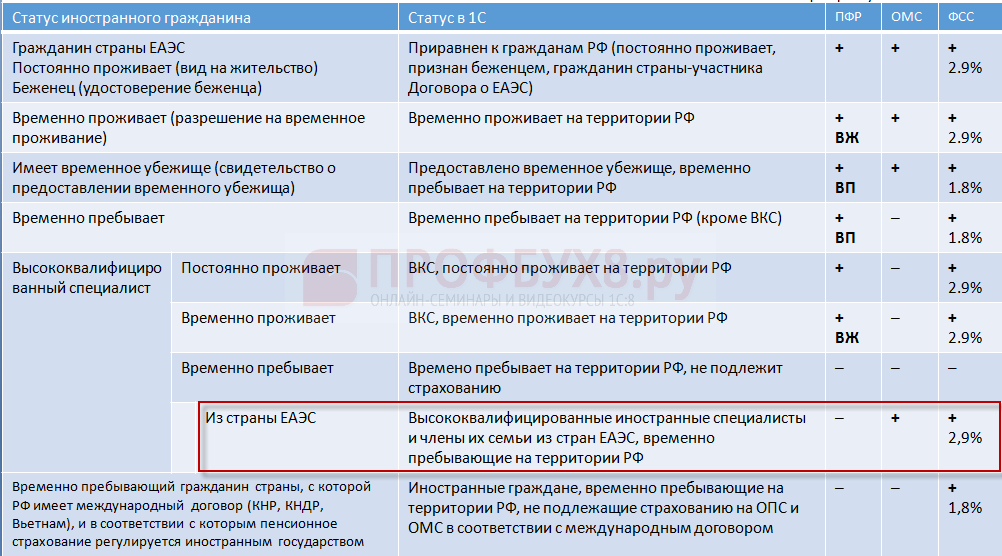

То, что начисление взносов во внебюджетные фонды тесно связано с правовым статусом иностранца, пожалуй, известно любому бухгалтеру. Найти информацию о том, как именно тот или иной статус влияет на взносы — тоже не проблема. Основная же проблема заключается в том, как в реальной жизни определить какой именно статус у принятого на работу иностранца. Именно для этих целей предназначена наша первая шпаргалка. На самом деле определить статус иностранца не сложно. Ведь у каждого из них есть какой-то документ, удостоверяющий законность их пребывания на территории нашей страны. Вот на основании этого документа и определяется статус иностранца. Делается это следующим образом.

Вид на жительство иностранного гражданина = постоянно проживающий.

Паспорт со штампом «Разрешено временное проживание» = временно проживающий (для лиц без гражданства — документ, удостоверяющий их личность, а если такового нет, то выдается отдельный документ «Разрешение на временное проживание»).

Паспорт с открытой визой = временно пребывающий.

Миграционная карта = временно пребывающий.

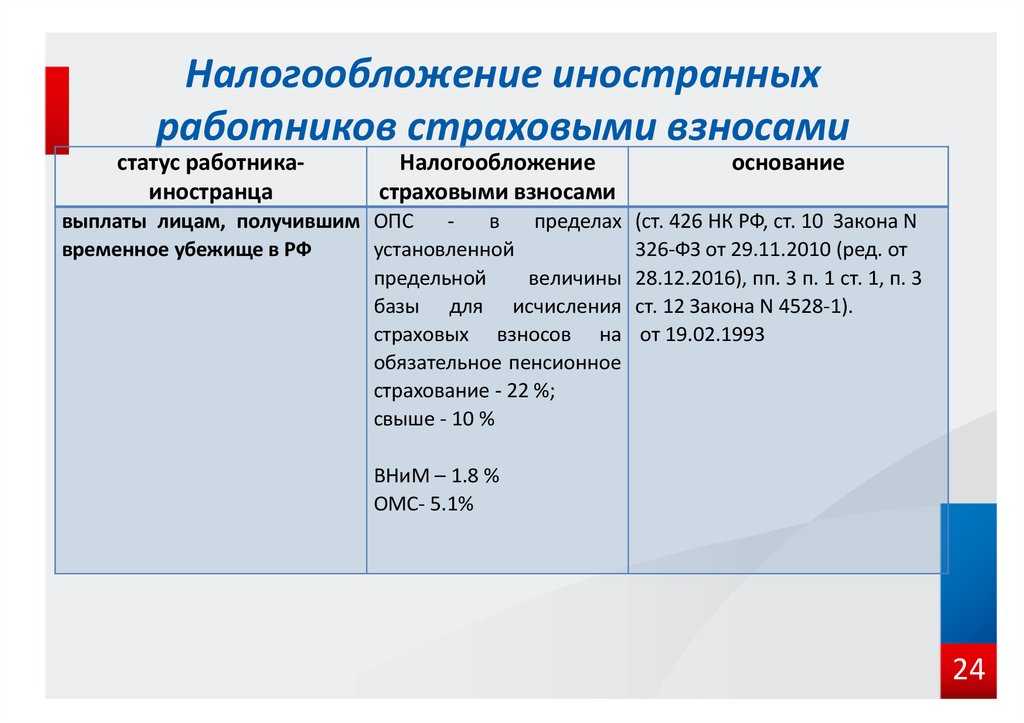

Иностранцы и их статусы, влияющие на начисление взносов

Иностранцы — лица, не являющиеся гражданами РФ, но либо имеющие подтверждение наличия гражданства другого государства, либо не способные такое гражданство подтвердить. Находиться в РФ они могут по трем основаниям (п. 1 ст. 2 закона «О правовом положении иностранных…» от 25.07.2002 № 115-ФЗ):

- постоянное проживание, для которого необходимо оформление вида на жительство;

- временное проживание, при котором оформляется документ, разрешающий проживание;

- временное пребывание, когда лицо въезжает в РФ по визе или без ее оформления с получением миграционной карты и оформлением документа, дающего право на работу.

Подробнее об этих основаниях читайте в нашем материале.

Заниматься трудовой деятельностью иностранцы могут:

- по трудовому или ГПХ договору;

- как ИП.

Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется). Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

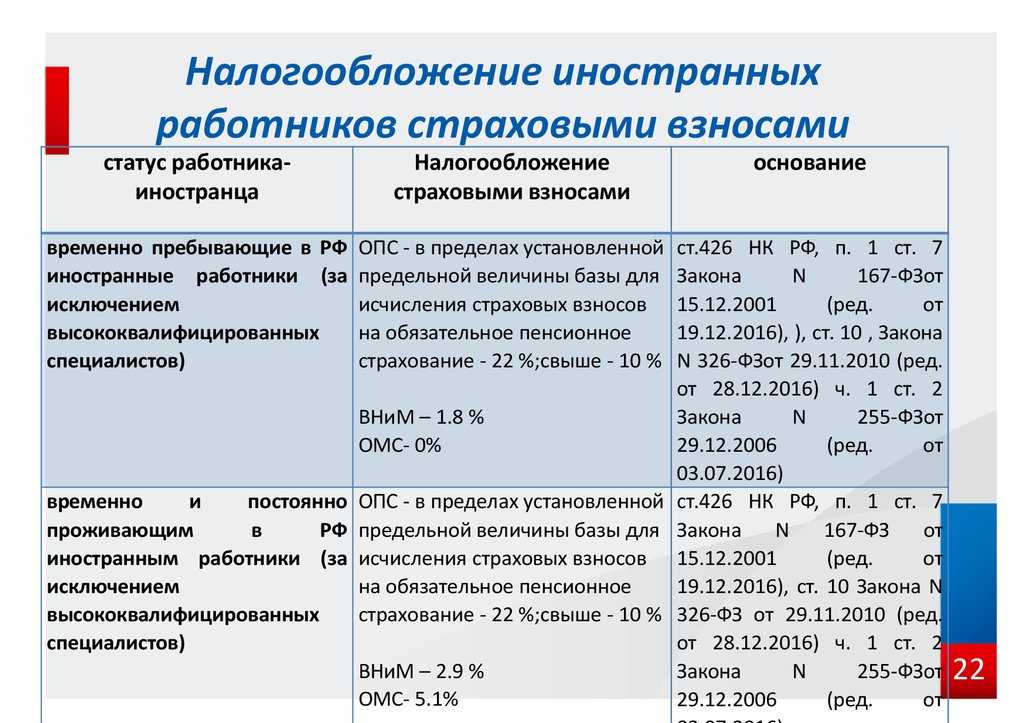

Не делает исключений в части обязательности страхования и, соответственно, в отношении начисления страховых взносов с иностранцев в 2019–2020 годах:

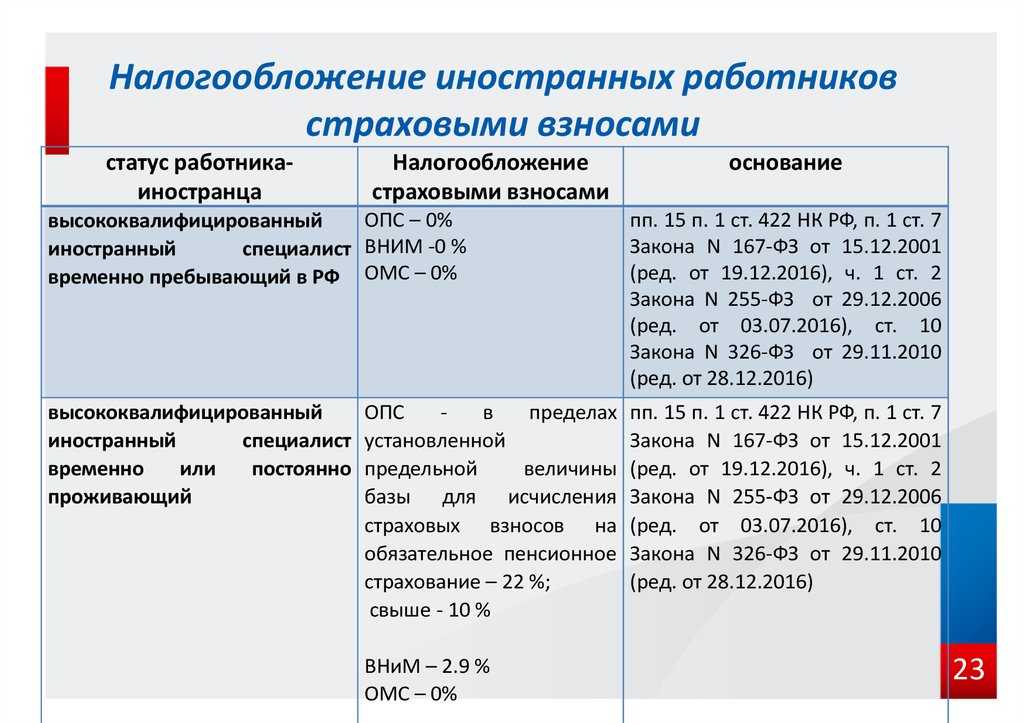

1. Ни п. 1 ст. 7 закона «Об обязательном пенсионном…» от 15.12.2001 № 167-ФЗ, устанавливающий необходимость обязательного пенсионного страхования (ОПС) для всех лиц, работающих как по договорам (трудовому или ГПХ), так и в качестве ИП, кроме временно находящихся в РФ высококвалифицированных специалистов.

2. Ни п. 1 ст. 2 закона «Об обязательном социальном…» от 29.12.2006 № 255-ФЗ, обязывающий к осуществлению обязательного соцстрахования (ОСС) по нетрудоспособности и материнству физлиц, работающих по трудовым договорам, кроме временно находящихся в РФ иностранных специалистов высокой квалификации. Но ИП (соответственно, и иностранцев) этот закон освобождает от ОСС (п. 3 ст. 2).

3. Ни ст. 10 закона «Об обязательном медицинском…» от 29.11.2010 № 326-ФЗ, определяющая необходимость оформления обязательного медстрахования (ОМС) для лиц, работающих по договорам (трудовому или ГПХ) или являющихся ИП, но не относящихся к иностранным специалистам высокой квалификации или к временно пребывающим в РФ иностранцам.

4. Ни закон «Об обязательном социальном…» от 24.07.1998 № 125-ФЗ (п. 2 ст. 5), распространяющий обязанность начисления работодателями взносов на травматизм и на доходы иностранцев. Эти взносы будут начисляться в любом случае независимо от статуса иностранца, работающего в РФ.

То есть страховые взносы на выплаты иностранцам должны начисляться. Но у этих начислений есть свои нюансы, зависящие от категории плательщика взносов, основания пребывания иностранца в России и квалификации иностранного специалиста.

Классификация с примерами расчета

Различают следующие классы граждан, прибывших в Россию из других государств:

- временно проживающие и пребывающие;

- постоянно проживающие;

- высококвалифицированные работники.

Постоянно проживающие

Вид на жительство действует в течение пяти лет, его можно и нужно пролонгировать дополнительно на такой же срок, заполнив соответствующие документы в миграционной службе. Это необходимо сделать не позднее, чем за два месяца до даты окончания предыдущего срока.

Для постоянно проживающих работников других государств ставки по уплате страховых взносов такие же, как и для российских работающих граждан:

- ПФР – 22%;

- ФФОМС – 5,1%;

- ФСС – 2,9%.

Временно проживающие

Временно проживающие – это представители других государств, располагающие разрешением на временное проживание, действующее в течение трех лет. Оформляется оно в виде установленной для данного случая записи в паспорте и может быть автоматически продлено согласно периоду трудовой деятельности, указанному нанимателем в трудовом контракте.

- ставка для уплаты в Пенсионный фонд – 22%;

- медицинские выплаты – 5,1%;

- социальная страховка – 2,9%.

Пример: представитель иностранного государства занимает должность экономиста в строительной фирме. Кроме вышеуказанных страховых выплат, его доход облагается обязательным платежом на страхование от несчастных случаев по тарифу 0,2% (для строительных компаний).

В январе данному работнику начислили заработную плату в сумме 60 000 руб. При данном уровне дохода страховые выплаты будут рассчитаны следующим образом:

- ПФР – 60 000 руб * 22% / 100% = 13 200 руб;

- ФСС – 60 000 руб * 2,9% / 100% = 1740 руб;

- ФФОМС – 60 000 руб * 5,1% / 100% = 3060 руб.

- страхование от несчастных случаев на производстве и болезней, связанных с профессиональной деятельностью – 60 000 руб * 0,2% / 100% = 120 руб.

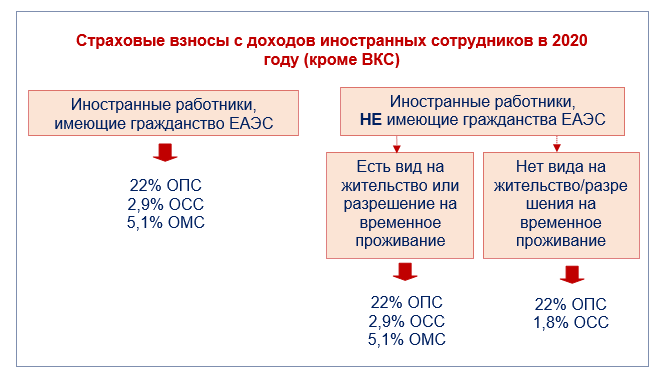

Временно пребывающие

Временно пребывающие иностранные граждане – представители других стран, которые работают на российской территории и не располагают ни разрешением на временное проживание, ни видом на жительство. У данных лиц есть только миграционная карта, время их пребывания ограничивается сроком, указанным в визе, либо временным промежутком в 90 календарных дней, если для представителей данного государства предусмотрено безвизовое пребывание на территории нашего государства.

Для осуществления трудовой деятельности на законных основаниях данным лицам необходимо разрешение на работу, и при наличии такового срок их пребывания продлится до окончания срока трудового договора.

Для временно пребывающих иностранных граждан, осуществляющих свою рабочую деятельность на территории России, предусмотрены следующие процентные ставки:

- ПФР – 22%;

- ФСС – 1,8%.

Медицинское страхование в данном случае не уплачивается, согласно действующему российскому законодательству.

Пример: представитель иностранного государства Кевин Мерфи осуществляет трудовую деятельность в российской компании «Парадокс» с 1 января 2020 года и находится на территории России как временно пребывающий. Доход иностранного гражданина за январь составил 85 000 руб. Страховые выплаты будут рассчитаны по следующей схеме:

- ПФР – 85 000 * 22% / 100% = 18 700 руб;

- ФСС – 85 000 * 1,8% / 100% = 1530 руб;

- ФФОМС не начисляется.

Высококвалифицированные специалисты

–

Например, оплата трудовой деятельности высококвалифицированного работника на территории Крымской республики должна быть не менее 83 500 руб.

Если высококвалифицированный иностранный работник является постоянно или временно проживающим, с его дохода работодателю необходимо произвести страховые взносы:

- в ПФР по ставке 22%;

- в ФСС по ставке 2,9%;

- медицинская страховка не уплачивается.

Существует отдельная категория граждан, прибывших из других стран и осуществляющих свою трудовую деятельность на территории РФ – это иностранные представители, приехавшие из Евразийского экономического союза (ЕАЭС). Условия для оплаты страховых выплат для данной категории иностранцев, не зависимо от статуса, которым они располагают, остаются такими же, что и для россиян. На сегодняшний день это представители таких государств, как Беларусь, Армения, Казахстан и Киргизия.

Имущественный налог

Ставка налога на имущество:

- Если по оценочным данным БТИ объект стоит меньше 300 000 рублей, то ставка налога не может быть ниже 0,1 % от налоговой базы;

- Если инвентаризационная стоимость составляет от 300 000 до 500 000 рублей, то предельный размер налоговых отчислений не может быть выше 0,3 % и ниже 0,1 %;

- Когда объект стоит свыше 500 000 рублей, максимальный размер ставки ограничен 2 %, но при этом он не может быть ниже 0,3 %.

В каждом региональном образовании действуют свои ставки. Местные власти вправе дифференцировать их, но только в указанных выше диапазонах.

Земельный налог

Иностранцы имеют право оформлять в собственность недвижимое имущество, под которым подразумевается квартира, комната, дом или дача. Но законодательством РФ установлены определенные ограничения на передачу в собственность земельных участков. Их иностранцы могут взять только в аренду, даже если покупается дом, стоящий на этой земле. Однако стать владельцами земли мигранты все-таки смогут, если основаниями приобретения такой собственности станет наследование или дарение.

Земельный налог, как и имущественный, является региональным, то есть ставки по нему устанавливают местные органы самоуправления (но в утвержденных пределах). Земельный налог (ЗН) рассчитывается по следующей формуле:

ЗН=Кст х Д х Ст х Кв, где

Начислением земельного и имущественного налогов занимается ФНС, после чего собственник получает уведомление о необходимости уплаты налога с указанием его суммы.

Продажа имущества

По налоговому законодательству, иностранцы, как и россияне, обязаны заплатить налог с любых доходов, полученных в РФ, в том числе и с продажи недвижимости, земельных участков, транспортных средств

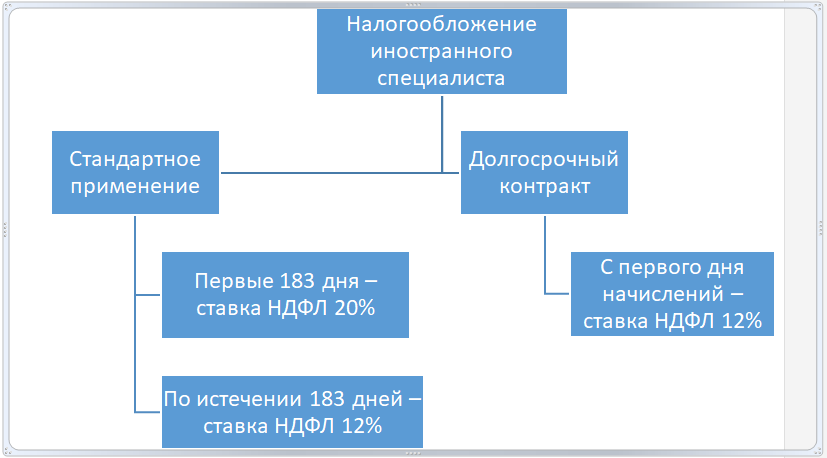

Гражданская принадлежность при продаже дома или квартиры не имеет никакого значения, здесь важно налоговое резидентство, так как с этим связаны ставки по НДФЛ: для резидентов — 13%, для нерезидентов — 30 % от суммы, за которую была продана собственность. Чтобы реализовать недвижимость с меньшими затратами, нужно стать резидентом РФ, то есть прожить в стране на законных основаниях больше 183 дней без перерывов

По продаже имущества есть один важный момент. Если оно находилось в собственности больше 3 лет, то обязанности по выплате НДФЛ в случае его продажи не возникает. Но это касается только резидентов, нерезиденты оплачивают налог полностью. При этом нерезиденты не могут воспользоваться налоговыми вычетами, которые предоставляются резидентам РФ.

После продажи недвижимости или автомобиля бывший собственник обязан подать в ФНС декларацию по форме 3-НДФЛ и заплатить налог. Сделать это нужно до 30 апреля следующего за налоговым периодом годом. За несвоевременное предоставление декларации налагаются штрафные санкции в размере:

- 1000 рублей, если налог был оплачен;

- 5 % от суммы налога за каждый просроченный месяц, если платеж не был совершен.

Выплаты гражданам КНДР, Вьетнама и Китая

Начисление страховых взносов на выплаты гражданам КНДР, Вьетнама и Китая, которые временно работают в России по трудовым договорам, имеет следующие особенности.

Порядок начисления страховых взносов гражданам КНДР зависит от того, кто заключил договор с российским работодателем. При этом возможны два случая.

Первый: договор заключила корейская организация. В этом случае выплаты гражданам КНДР не облагаются взносами на пенсионное и медицинское страхование (ст. 8 Соглашения, ратифицированного Законом от 28 ноября 2009 г. № 299-ФЗ, ст. 10 Закона от 29 ноября 2010 г. № 326-ФЗ). Взносы на социальное страхование (по тарифу 1,8%) нужно начислять (п. 2.1 ч. 2 ст. 12 Закона от 24 июля 2009 г. № 212-ФЗ).

И второй: гражданин КНДР заключил договор с российским работодателем самостоятельно. В этом случае нормы международного соглашения на него не распространяются. Поэтому страховые взносы на выплаты в пользу таких иностранцев начисляйте в общем порядке.

Об этом сказано в письме Минтруда России от 28 октября 2015 г. № 17-3/В-527.

Выплаты гражданам Вьетнама и Китая не облагаются взносами на пенсионное и обязательное медицинское страхование. Основанием для применения льготы являются:

паспорт сотрудника (копия с переводом на русский язык);

документы, подтверждающие статус иностранного гражданина (виза (при наличии), миграционная карта или разрешение на временное проживание);

трудовой договор.

Об этом сказано в письме Минтруда России от 25 сентября 2015 г. № 17-3/ООГ-1303.

Взносы на обязательное социальное страхование (по тарифу 1,8%) нужно начислять, если трудовой договор заключен непосредственно между российской организацией – работодателем и вьетнамским (китайским) гражданином.

Такой порядок следует из положений:

статей 12 и 1 Соглашения о временной трудовой деятельности, заключенного в Пекине 3 ноября 2000 г. (в отношении китайских граждан);

статей 13 и 1 Соглашения, ратифицированного Законом от 2 ноября 2013 г. № 290-ФЗ (в отношении граждан Вьетнама);

пункта 2.1 части 2 статьи 12 Закона от 24 июля 2009 г. № 212-ФЗ;

статьи 10 Закона от 29 ноября 2010 г. № 326-ФЗ;

письма Минтруда России от 29 апреля 2015 г. № 17-3/ООГ-594 (в отношении граждан Вьетнама);

письма Минтруда России от 30 июля 2015 г. № 17-3/В-384 (в отношении граждан Китая).

Важно: на граждан КНДР, Вьетнама и Китая, которые работают в России в статусе постоянно проживающих, перечисленные особенности не распространяются. Страховые взносы на выплаты в их пользу начисляйте в общем порядке

Какие налоги и страховые взносы на работников платят российские работодатели?

Заключая трудовой договор с сотрудником, любая российская компания обязуется ежемесячно выплачивать за него страховые взносы. В число обязательных входят следующие отчисления:

- Пенсионное страхование — от 10 до 22%;

- Медицинское страхование — 5,1%;

- Социальное страхование — от 1,8 до 2,9%;

- На травматизм — от 0,2 до 8,5%.

![]()

С пенсионными, медицинскими и взносами на травматизм все понятно. Что касается обязательного социального страхования, то его назначение обширно. ОСС введено государством для финансовой защиты граждан от самых разных проблемных ситуаций.

Из фондов, куда отчисляются страховые взносы ОСС, выплачивают пособия по безработице, потере кормильца, нетрудоспособности (при длительной болезни), по материнству, инвалидности и т.д.

Для примера: Зарплата сотрудника — 30 тысяч рублей в месяц. Он является налоговым резидентом РФ, класс профессионального риска IX (ставка на травматизм — 1%). В этом случае из его зарплаты вычтут 3900 рублей НДФЛ, на руки он получит 26 100 рублей. При этом работодатель отчислит за него налогов на сумму 9300 рублей (6600 пенсия + 1530 медицинская страховка + 870 ОСС + 300 на травматизм). Таким образом, сотрудник обойдется компании в 39300 рублей в месяц.