- Учет страхования ответственности

- Сроки инвестирования страховых резервов

- Доходы от размещения средств страховых резервов

- Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

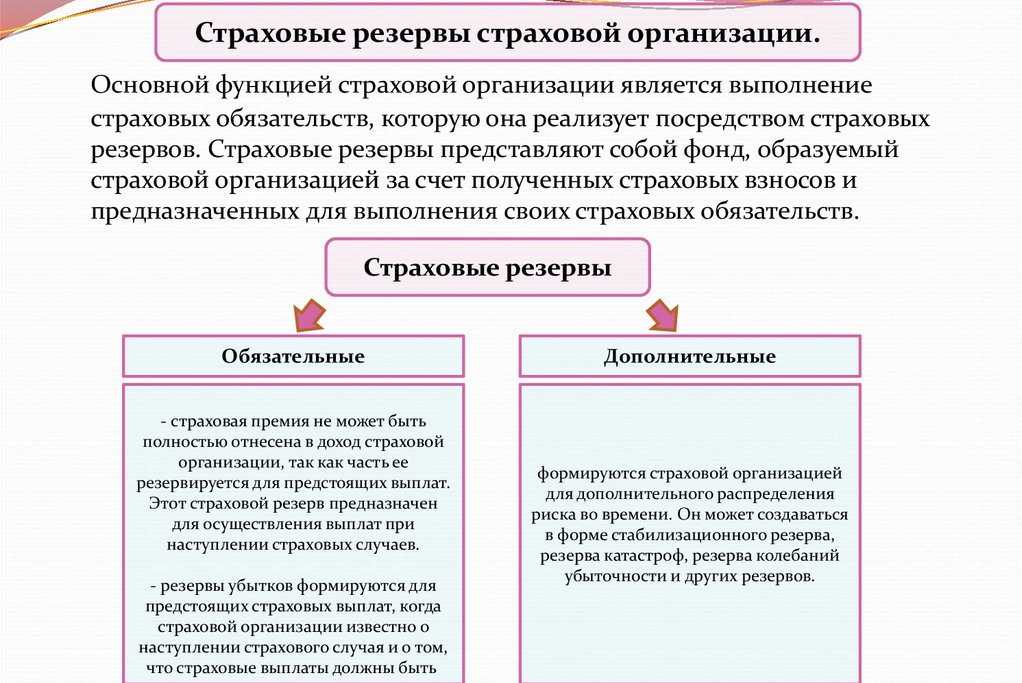

- Страховые резервы: понятие, виды, классификация

- Деофшоризация экономики РФ

- Особенности создания страховых резервов

- Понятие страховых резервов

- Контроль над формированием страховых резервов

- Налоговые агенты при выплате доходов в виде дивидендов по акциям, выпущенным российской организацией

- Виды страховых резервов

- Что включают в себя страховые резервы по не жизни

- Правила формирования резервов

- Счет 95 в бухгалтерском учете: использование

- Счет 95. Резерв неотработанной премии

- Счет 95. Резерв убытков

- Виды страховых резервов

- По накопительным видам страхования

- По рисковым видам страхования

- Другие виды

- Элементы налогообложения инвестиционных доходов по активам, принятым для покрытия страховых резервов

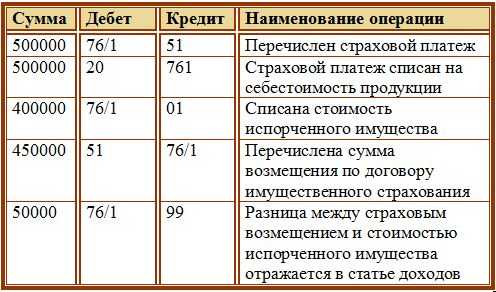

Учет страхования ответственности

Страхование ответственности предполагает компенсацию ущерба, нанесенного страховщиком третьему лицу. К примеру, человек получил страховку на случай затопления квартиры. А потом он затопил квартиру соседа. В этом случае страховая организация возмещает ущерб, нанесенный этому соседу. Рассмотрим другие распространенные случаи страхования ответственности:

- Ущерб, нанесенный чужому ТС в ходе его эксплуатации.

- Ущерб, нанесенный окружающей среде или людям в связи с потенциально опасной деятельностью.

- Ущерб, нанесенный третьим лицам в связи с выполнением адвокатской или медицинской деятельности.

Рассмотрим записи, выполняемые при страховании ответственности (пример):

- ДТ22/1 КТ51. Выплата ущерба пострадавшему в автоаварии лицу.

- ДТ91/2 КТ22/1. Выплата включена в структуру трат.

- ДТ50 КТ91/1. Поступление денег от лица, признанного виновным в аварии.

К СВЕДЕНИЮ! Застраховать можно предпринимательские риски. В этом случае действие страхового соглашения оканчивается досрочно при завершении предпринимательской деятельности.

Сроки инвестирования страховых резервов

От момента, когда произошел страховой случай до даты урегулирования выплат по страховке проходит определенное время, которое требуется для проведения установленной правилами и законом процедуры оформления платежа.

Задержка при урегулировании может быть связано с такими обстоятельствами:

- поздним обнаружением, вызванных ошибкой проектировщиков, юристов или другими условиями, в результате чего убыток оказался выявлен не сразу;

- длительным сроком урегулирования – если необходимо провести экспертные мероприятия, чтобы оценить возможный ущерб, расследование события и другие действия, требующие времени.

Соответственно к этим обстоятельствам, и формирование средств в рамках запасных сумм при страховании не жизни может предусматривать инвестирование на длительную и краткосрочную перспективу

Для формирования краткосрочных вложений важно обеспечить ликвидность и оборачиваемость. Для формирования долгосрочных – прибыльность, при сроке вложения от одного до пяти лет

Кроме формирования и размещения страховых резервов, надежность страховщиков может обеспечиваться следующими способами:

- формированием тарифов, обоснованных с экономической точки зрения;

- за счет собственных средств;

- в рамках перестрахования, с распределением рисков по не жизни между несколькими организациями.

С учетом действующих правил формирования страховых резервов не жизни, эти фонды позволят страховщикам обеспечить платежеспособность, что послужит гарантией для их клиентов в рамках заключенных соглашений.

Доходы от размещения средств страховых резервов

Страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном Приказом Минфина России от 02.07.2012 N 100н.

Для покрытия (обеспечения) страховых резервов принимаются различные виды активов: государственные и муниципальные ценные бумаги, акции и облигации, векселя, жилищные сертификаты, инвестиционные паи ПИФов, сертификаты долевого участия в общих фондах банковского управления, недвижимое имущество, денежная наличность, слитки и монеты из драгоценных металлов, займы страхователям по договорам страхования жизни и другие активы.

Страховая организация может получать доходы (убытки) от размещения страховых резервов в виде прибыли от продажи активов и в виде инвестиционного дохода. Прибыль от продажи соответствующего вида активов, как правило, облагается налогом по ставке 20%. Однако из этого правила есть исключения. К налоговой базе по операциям от реализации (выбытия) акций (долей участия в уставном капитале) российских организаций применяется ставка 0% при условии, что на дату реализации или иного выбытия они непрерывно принадлежат налогоплательщику более пяти лет (ст. 284.2 НК РФ). Ставка 0% применяется к акциям, не обращающимся на организованном рынке ценных бумаг. Если акции относятся к ценным бумагам, обращающимся на организованном рынке, то ставка 0% применяется лишь к тем из них, которые Правительством РФ отнесены к акциям высокотехнологичного сектора экономики.

На основании ст. 280 НК РФ расчет налоговой базы по операциям реализации ценных бумаг, в том числе инвестиционных паев ПИФа (НБ), можно представить в виде формулы:

,

где ЦР — цена реализации (погашения) ценной бумаги, включая сумму накопленного процентного (купонного) дохода, уплаченная покупателем налогоплательщику;

— процентный (купонный) доход, выплаченный эмитентом налогоплательщику, ранее не учтенный при налогообложении;

ЦП — цена приобретения ценной бумаги;

З — затраты на реализацию ценной бумаги;

С — скидки с расчетной стоимости инвестиционных паев;

— накопленный процентный (купонный) доход, уплаченный налогоплательщиком продавцу ценной бумаги, ранее не учтенный при налогообложении.

Финансовый результат от реализации определяется отдельно по операциям с ценными бумагами, обращающимися на организованном рынке, и с ценными бумагами, не обращающимися на организованном рынке. Убытки от реализации ценных бумаг, полученные в предыдущих налоговых периодах, принимаются в уменьшение прибыли в отчетном (налоговом) периоде, полученной по операциям с соответствующими ценными бумагами (обращающими или не обращающимися на организованном рынке ценных бумаг). При определении прибыли от реализации государственных и муниципальных ценных бумаг цена учитывается без процентного дохода, так как процентный доход облагается по иной ставке налога.

Инвестиционный доход от размещения страховых резервов организация может получить в виде дивидендов, процентов, курсовых разниц. Доходы в виде процентов, курсовых разниц включаются во внереализационные доходы организации. Налоговая база по прибыли, облагаемой по ставке, отличной от основной (20%), определяется налогоплательщиком отдельно. Налог на доходы в виде дивидендов по акциям (долям участия) российских организаций удерживается налоговым агентом у источника выплаты. Если источником дохода налогоплательщика (страховщика) является иностранная организация, сумма налога определяется страховой организацией самостоятельно исходя из суммы полученных дивидендов и соответствующей ставки налога. Ставки налога на доходы российских страховых организаций от размещения страховых резервов приведены в таблице 1. Ставка 0% по доходам в виде дивидендов применяется при условии, что на день принятия решения о выплате дивидендов страховая организация — получатель дохода владеет не менее 50% доли в уставном капитале организации, выплачивающей доход, в течение не менее 365 дней (п. 3 ст. 284 НК РФ).

Таблица 1

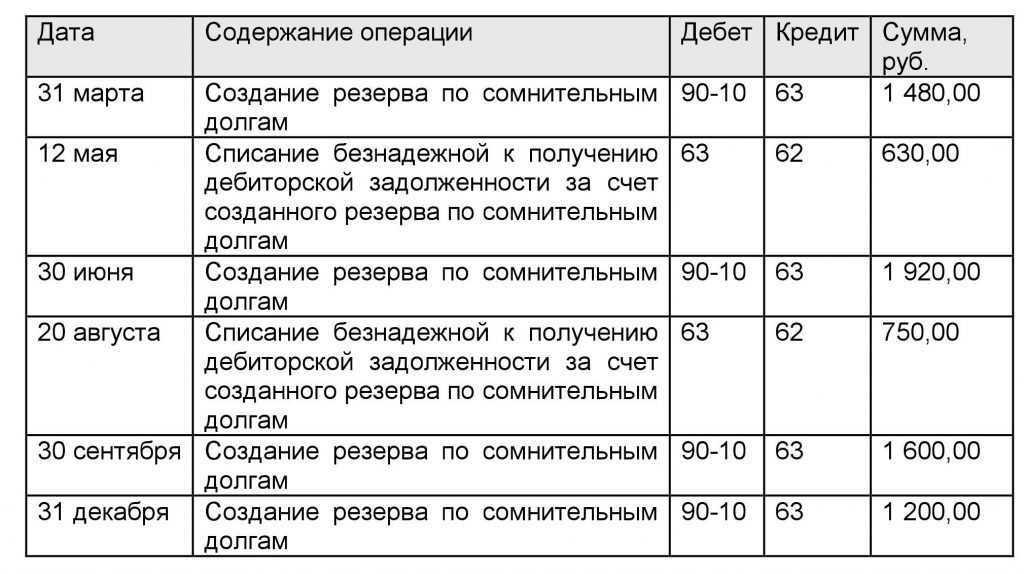

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

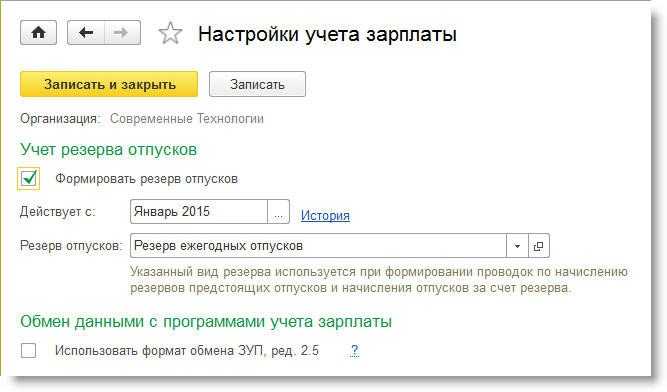

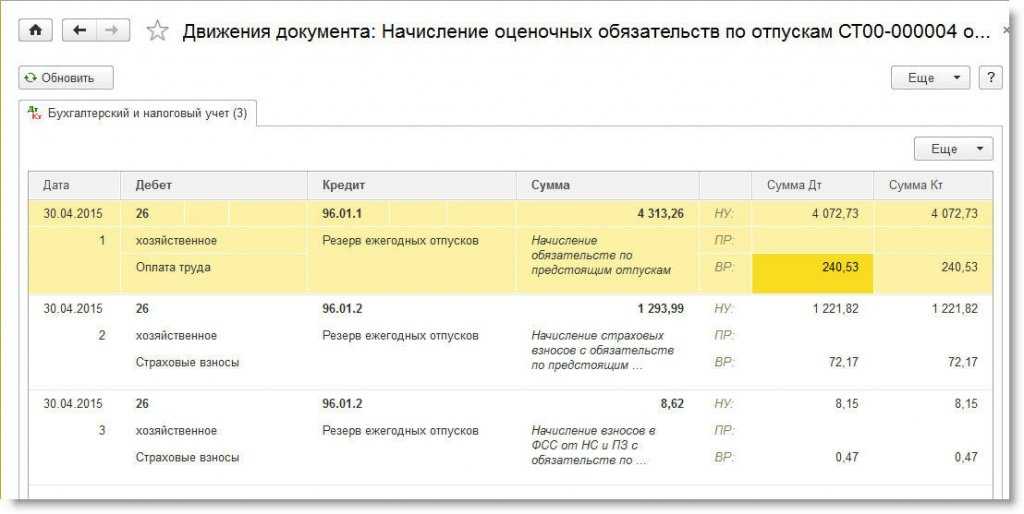

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

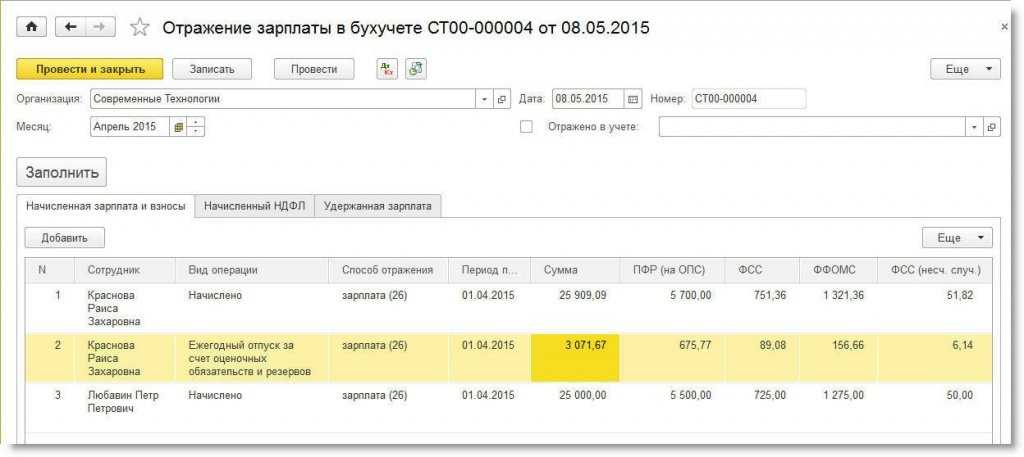

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается

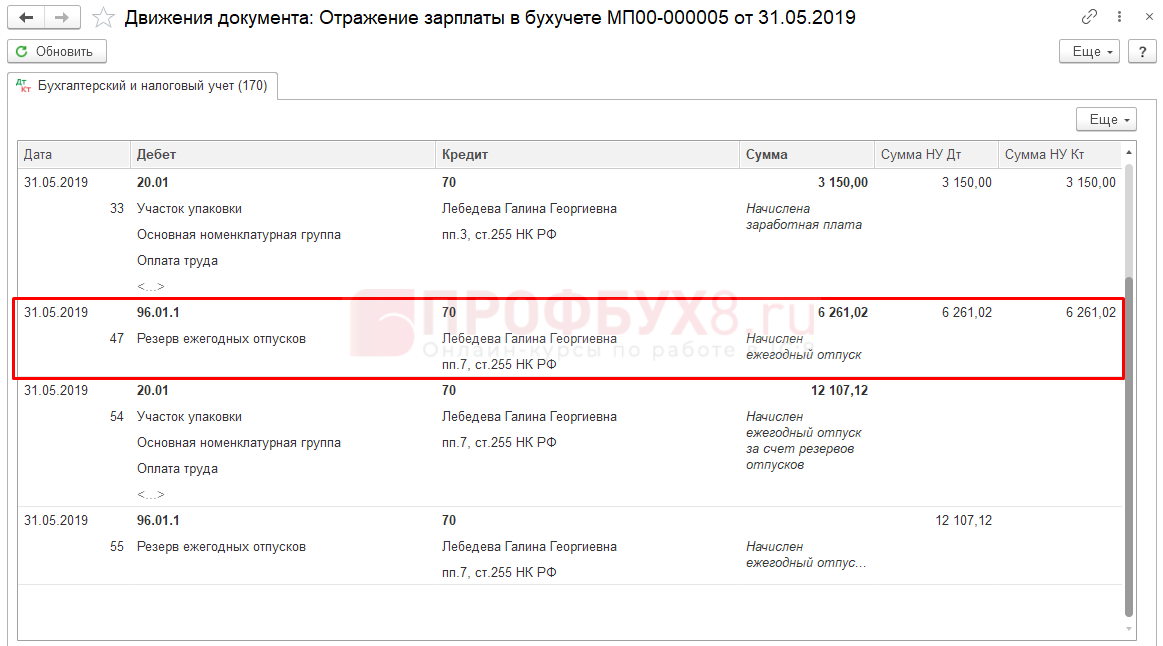

Рис. 5. Документ «Отражение зарплаты в бухучете»

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

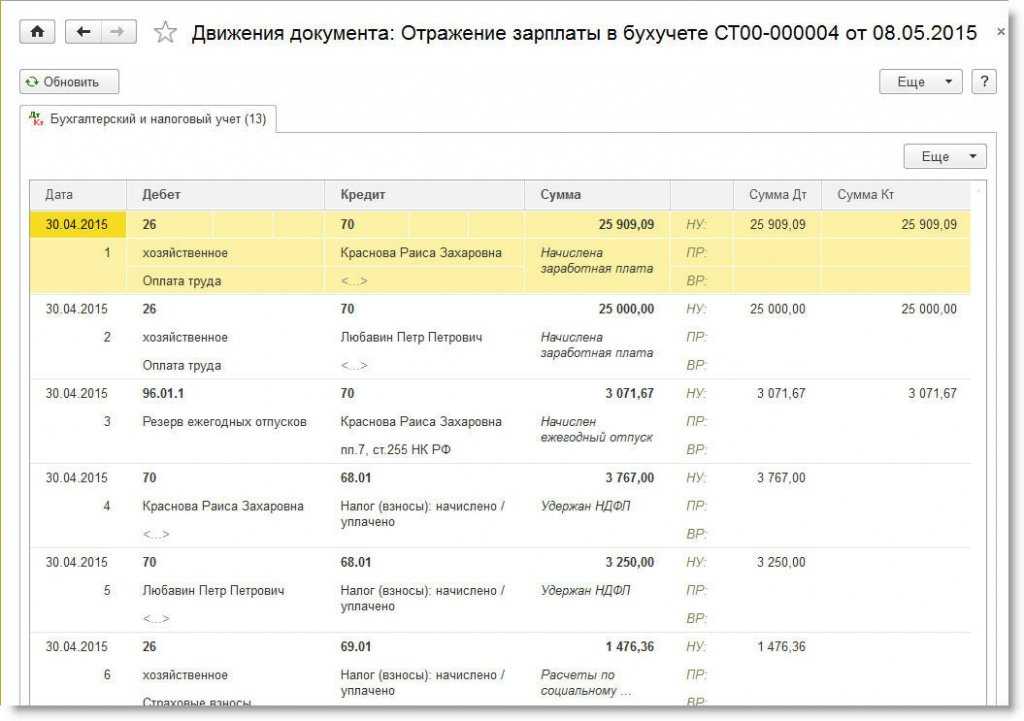

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

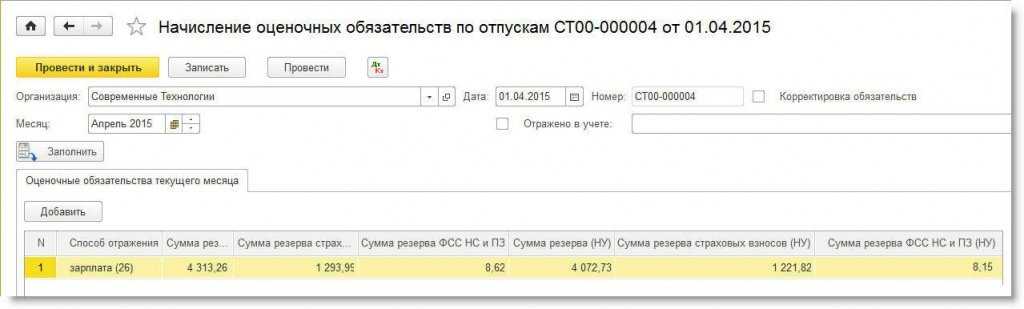

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис. ![]() или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов

Страховые резервы: понятие, виды, классификация

Действующее законодательство обязует страховые компании создавать резервы сумм для предстоящих страховых выплат. Понятие страховых резервов включает учет средств специального фонда, предназначенного исключительно для выплат в пользу страхователя. Формирование резервов осуществляется из сумм взносов, полученной страховой компании от страхователя. Резервы необходимо создавать под такие виды страхования как личное, имущественное, страхование ответственности. Также страховые компании создают резервы предупредительных мероприятий на случай:

- повреждения имущества или его полной утраты;

- чрезвычайных и форс-мажорных ситуаций.

Как правило, формирование резерва осуществляется в виде сумм безналичных денежных средств. Но следует отметить что страховая компания имеет право зарезервировать средства в виде ценных бумаг различных видов (в том числе государственных и муниципальных), акций и облигаций, сертификатов на жилье, доли в уставном капитале и прочих ценностях. Если речь идет о резервировании средств на банковском счете, то такой счет может быть открыт в валюте или оформлен в виде депозита (в том числе в виде сертификатов). Если страховая компания желает сформировать резерв в виде актива, не перечисленного выше, то для этого необходимо получить соответствующее согласование Министерства финансов РФ.

|

При классификации резервов обычно используют следующие его виды:

- резервы, сформированные под суммы заявленных убытков, которые еще не урегулированы страховщиком;

- резервы сумм произошедших убытков, которые на данный момент не заявлены;

- суммы для выравнивания убытков (в обязательном порядке применяются к владельцам транспортных средств);

- резерв компенсации (в обязательном порядке применяется к владельцам транспортных средств);

- резерв, созданный с целью стабилизации финансовой деятельности страховщика;

- суммы под резерв премий, которые не были отработаны страховщиком.

Деофшоризация экономики РФ

В последние годы Минфин ведет активную работу по подготовке ратификации Конвенции ОЭСР о взаимной административной помощи по налоговым делам, подписанной Россией в 2011 г. Присоединение к Конвенции поможет реализовать планы президента и правительства по деофшоризации экономики РФ. Сокращения оттока капитала через офшорные компании наша страна намерена добиваться путем перехода к сбору налогов с контролируемых из нее офшорных компаний, а также с помощью введения запрета на предоставление таким компаниям государственной поддержки. Эти меры на практике не могут быть реализованы без информации от зарубежных налоговых органов.

Конвенция прямо запрещает ее участникам отказывать в предоставлении информации на основании того, что она составляет банковскую, профессиональную или иную тайну. Конвенция подписана 64 странами, 28 стран ее ратифицировали. Под давлением крупнейших стран участниками Конвенции становятся и государства с низконалоговыми режимами (офшоры). Присоединение к ней позволит российским налоговым органам получать информацию из таких недоступных сейчас юрисдикций, как Белиз, Лихтенштейн, Сейшельские острова, Гибралтар и других стран, тесно связанных с российским бизнесом. Наибольший интерес будет представлять возможность взыскания налогов, не удержанных у источников с нерезидентов по дивидендам, процентам, роялти.

Кроме статей об обмене информацией данная Конвенция содержит нормы:

- об одновременных налоговых проверках в странах-участницах;

- о взыскании трансграничной задолженности (налоговые органы получают возможность наложить арест на имущество компании, имеющей долги в одной стране, а активы — в другой).

Организация экономического сотрудничества и развития (ОЭСР) разработала единый стандарт по обмену информацией о налогоплательщиках в автоматическом режиме (Common Reporting Standard, CRS). Стандарт повторяет американский акт автоматического обмена данными о налогоплательщиках FATCA (Foreign Account Tax Compliance Act). В настоящее время данные о зарубежных доходах своих резидентов страны получают лишь по запросу. Новый стандарт предполагает отслеживание операций по счетам с остатком свыше 250 тыс. долл. США и раскрытие данных по счетам налогоплательщиков банками, депозитариями, брокерами, инвестиционными фондами и страховыми компаниями. Новый стандарт предстоит утвердить странами G20, включая Россию, и до конца 2015 г. он должен заменить действующую сейчас систему двухсторонних налоговых соглашений.

По мнению налоговиков, реализация механизма Конвенции улучшит налоговую прозрачность низконалоговых юрисдикций и сократит возможности их использования для вывода капитала и уклонения от уплаты налогов в РФ.

В заключение отметим, что страховые организации формируют страховые резервы в соответствии с Приказом Минфина России N 51н.

При расчете налоговой базы по налогу на прибыль к расходам страховой организации относятся отчисления в страховые резервы (с учетом изменения доли перестраховщика в страховых резервах), формируемые в соответствии с законодательством о страховании в порядке, утвержденном Минфином.

С 1 января 2014 г. при выплате доходов в виде дивидендов иностранным организациям по акциям, выпущенным российской организацией, налоговыми агентами могут быть российские организации, выплачивающие дивиденды, доверительные управляющие, депозитарии.

Т.И.Осипова

Доцент

кафедры «Системы налогообложения»

ННГУ им. Н.И.Лобачевского

Особенности создания страховых резервов

Формирование страховых резервов – это мероприятие, считающееся обязательным для страховой компании. Обязательность создания таких резервов оговорена в статье 26 ФЗ №4015-1 «О страховом деле» от 27 ноября 1992 года. Последовательность формирования резервов оговорена в приказе Минфина №51 н от 11 июня 2002 года.

Рассмотрим последовательность формирования резервов:

- Установление нужного вида резерва. В этом помогут приказы Минфина 32н и 51н. Ориентироваться также нужно на локальные акты фирмы.

- Установление метода определения резерва.

- Определение резерва по каждому страховому соглашению.

Резерв нужен для того, чтобы у организации всегда была сумма средств, которая необходима при возникновении страхового случая.

Понятие страховых резервов

Страховые резервы, согласно ст. 26 закона РФ от 27.11.1992 №4015-1 (ред. от 28.11.2018) “Об организации страхового дела в Российской Федерации”, представляют собой денежные средства, предназначенные для выполнения предстоящих обязательств в любой сфере страхования. Это активы, которые страховая компания использует для возмещения по договору страхования в результате реализации страхового случая.

Контроль над формированием страховых резервов

Сумма страховых резервов варьируется в зависимости от отрасли, объемов продаж, региона и рынка. За формированием и накоплением резервов следит надзорный орган страхового дела – Банк России.

Если объем активов, предназначенных для выплат компенсаций клиентам, приближается к критической отметке, Центробанк имеет право вмешаться в деятельность компании. При ненадлежащем исполнении указаний согласно ст. 26 ФЗ от 27.11.1992 №4015-1 и требований в правилах формирования страховых резервов в страховании жизни и иных сферах страхового рынка (от 16.11.2016 № 558-П и от 16.11.2016 № 557-П, оба вступили в силу 11.02.2017 г.), Банк России уполномочен:

Направить предупреждение нарушителю. Компания получает предписание. В нем указывается минимальный объем активов, необходимый для соблюдения обязательств перед страхователями на 100%, а также сроки для выполнения поручения надзорного органа.

Назначить временное руководство. Если страховщик не предпринимает мер, сопутствующих росту страховых резервов, Банк России назначает других руководителей на период финансовых проблем.

Если принятые меры не помогают улучшить ситуацию, страховщику грозит отзыв лицензии с последующим банкротством. Альтернатива – финансовая помощь Центробанка. Актуально для компаний, которые являются значимыми фигурами российского страхового рынка. Пример: в 2017 году Банк России вложил 61,7 млрд. рублей на помощь «Росгосстраху», у которого были финансовые проблемы из-за участившихся выплат по ОСАГО.

Налоговые агенты при выплате доходов в виде дивидендов по акциям, выпущенным российской организацией

|

Налоговый агент |

Налогоплательщик |

Акции |

|

Российская организация, выплачивающая доход в виде дивидендов |

Иностранная организация — получатель дивидендов |

Права на которые учитываются в реестре ценных бумаг российской организации на лицевом счете владельца |

|

Иностранная организация, в отношении которой установлено право на получение такого дохода |

Права на которые учитываются на открытом держателем реестра ценных бумаг российской организации счете неустановленных лиц |

|

|

Доверительный управляющий — профессиональный участник РЦБ |

Иностранная организация — получатель дивидендов |

Права на которые учитываются на лицевом счете или счете депо этого доверительного управляющего |

|

Депозитарий |

Иностранная организация |

Права на которые учитываются в депозитарии на счетах (субсчетах) депо:

|

|

Иностранная организация, в отношении которой установлено право на получение такого дохода |

Права на которые учитываются на открытом депозитарием счете неустановленных лиц |

|

|

Иностранная организация |

Права на которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ |

Для целей налогообложения дивидендов права на акции учитываются на дату, указанную в решении о выплате (об объявлении) дохода по ценным бумагам. Для исчисления и удержания налога депозитарии должны запрашивать данные о получателях доходов — конечных бенефициарах у иностранного номинального держателя ценных бумаг. Если такой информации нет, налоговый агент обязан уплатить налоги с применением повышенной ставки — 30%.

Страховая организация может получать доходы от источников за пределами РФ и в виде страховых премий, и в виде доходов от размещения страховых резервов. Так, в 2011 г. получено от иностранных страховщиков 10,3 млрд руб. страховых премий (29,5% от суммы премий (взносов) по договорам, принятым в перестрахование). Страховые премии, принятые в перестрахование от источников за пределами РФ, учитываются для целей налогообложения в РФ. При этом следует руководствоваться положениями международных договоров об устранении двойного налогообложения (ст. 311 НК РФ). Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате этой организацией налога в РФ. Размер засчитываемых сумм налогов, выплаченных за пределами РФ, не может превышать сумму налога, подлежащую уплате этой организацией в РФ. Зачет производится при условии представления налогоплательщиком документа, подтверждающего уплату налога за пределами РФ. При наличии у страховых организаций обособленных подразделений, расположенных за ее пределами, налог и авансовые платежи уплачивает организация по месту своего нахождения.

Виды страховых резервов

Страхование не жизни предусматривает образование страховых резервов по позициям, которые относят к таким расходным категориям:

- премиям – с учетом заключенных договоров страхования не жизни, продолжающих действовать;

- убыткам – зарегистрированным суммам по соглашениям о защите имущества, ответственности и прочих сфер, кроме жизни, в соответствии с требованиями страхователей;

- долгосрочным обязательствам – договорам по защите не жизни, заключенным на длительный срок;

- надлежащим выплатам страховок – суммам, которые предстоит перечислить клиентам.

Состав резервов предусматривает наличие таких компонентов:

- технических – позволяющих стабильно обеспечить исполнение договорных обязательств;

- свободных – используемых дополнительно и не связанных с конкретными обязательствами страховщика.

Резервы по долгосрочным обязательствам в рамках договоров страхования не жизни, рассчитываются отдельно по каждому соглашению. По обязательным видам страховой защиты, резервные фонды разделяются с остальными разновидностями страхования не жизни. С ежемесячной периодичностью резервы подлежат перераспределению, и регулируются с учетом изменившихся обстоятельств.

Что включают в себя страховые резервы по не жизни

Формирование страховых резервов по видам страхования, не связанным с защитой жизни, производится на основе объективной оценки следующих позиций запасных фондов:

- математического резерва – включает суммирование обязательств страховой компании перед клиентами, путем объединения всех выплат в рамках заключенных договоров, продолжающих действовать; предполагает использование субъективно сложной методики и проведения вероятностных расчетов финансовой сферы, откуда и происходит название;

- резерва платежей в отношении заявленных, но не урегулированных страховых событий – учитывается сумма средств по случаям, которые уже произошли, но еще окончательно не оформлены;

- резерва выплат по случаям, которые произошли, но еще не были заявлены – позиция сходна с предыдущей, но здесь учитываются суммы, в отношении которых заявлений не поступало, поэтому страховщик еще официально об этом не извещался;

- запаса по неоплаченным убыткам, включающим полную стоимость всех выплат после того, как из полученного результата отняты позиции с произведенными выплатами.

Вопросы регулирования страховых резервов определяются приказами Минфина РФ №№ 16н, 28н, 76н, вышедшими в период с февраля 1999 по август 2003 года.

Правила формирования резервов

Формирование активов зависит от групповой принадлежности. По накопительным видам страхования денежные средства формируются из взносов клиентов и прибыли за счет инвестирования. Здесь используется учет сложных процентов. Итоговая сумма зависит от размера взносов, процента капитализации, срока программы страхования, успеха в инвестиционном плане.

Резерв по рисковым видам страхования обычно занимает не более 5% от всего объема капитала. Его доля состоит из части премий страховщика по отдельным видам услуг, которые оформляются сроком до года.

Другие виды денежных накоплений, направленных на погашение обязательств перед клиентами, формируются исходя из разницы доходов между полученным объемом премий и убытками, понесенными за выплаты после реализации страхового случая.

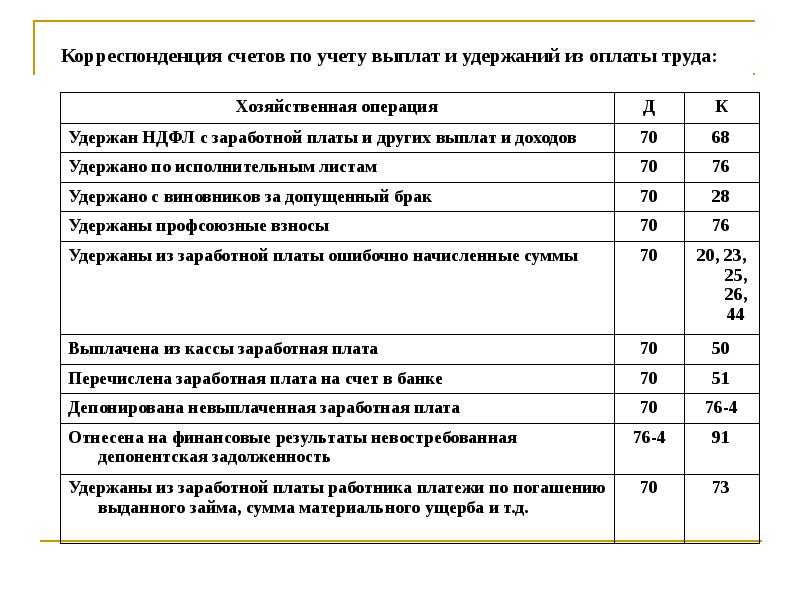

Счет 95 в бухгалтерском учете: использование

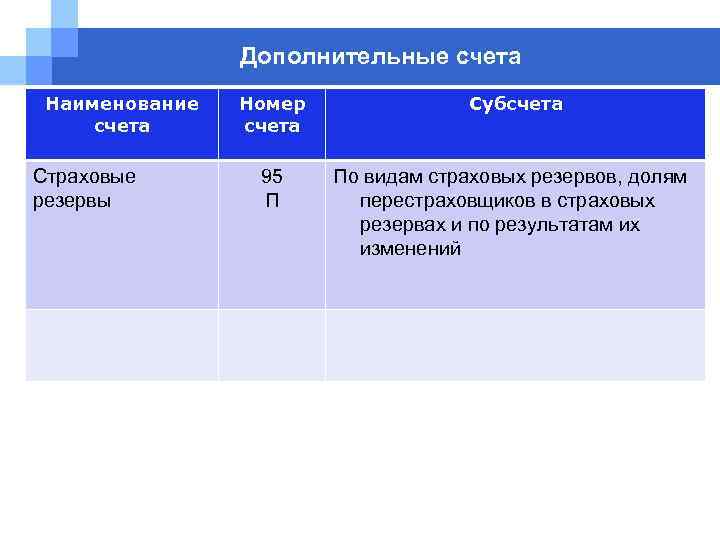

Для отражения сумм резервов, сформированных под последующие страховые выплаты, используют счет 95. С помощью данного счета осуществляется учет и анализ операций, оборотов и остатков сумм резервов. При создании сумм резерва используют Дт 95. Также по Дт 95 проводят суммы доформирования резервов по договору страховщика (перестраховщика). Списание резерва и его уменьшение отражают по Кт 95.

Аналитический учет по счету 95 организовывается в разрезе видов резервов, сформированных под тот или иной вид страхования.

Счет 95. Резерв неотработанной премии

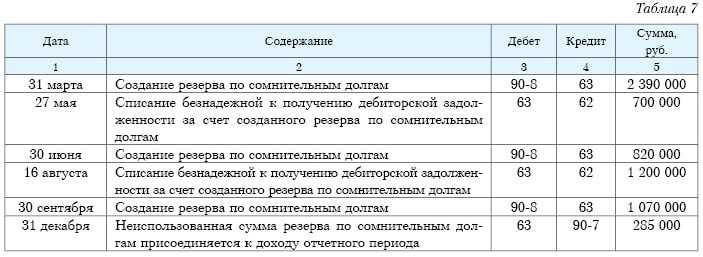

Сумма резерва формируется страховыми компаниями ежемесячно согласно составленного и утвержденного расчета. Рассмотрим типовые проводки по учету резерва неотработанной премии страховщика:

| Дебет | Кредит | Описание операции | Документ основание |

| 95.1 | 91 | Сформирован резерв премии, которая не была отработана страховщиком по итогам месяца | Бухгалтерская справка-расчет |

| 91 | 95.1 | Сформирован резерв премии, которая не была отработана страховщиком по итогам предыдущего периода | Бухгалтерская справка-расчет |

| 37.1 | 95.1 | Сформирован резерв премии, которая не была отработана страховщиком по итогам месяца (доля перестраховщика) | Бухгалтерская справка-расчет |

| 95.1 | 37.1 | Сформирован резерв премии, которая не была отработана страховщиком по итогам предыдущего месяца (доля перестраховщика) | Бухгалтерская справка-расчет |

| 80 | 95.1 | Уменьшение прибыли в связи с увеличением суммы резерва, сформированного под неотработанную прибыль в текущем месяце по сравнению с предыдущим | Бухгалтерская справка-расчет |

| 95.1 | 80 | Увеличение прибыли в связи с увеличением суммы резерва, сформированного под неотработанную прибыль в текущем месяце по сравнению с предыдущим | Бухгалтерская справка-расчет |

Счет 95. Резерв убытков

Суммы резервов под убытки, а также под их изменение, отражаются с использованием субсчетов 95.5 — 95.9. На данных субсчетах также учитываются обороты и остатки сумм резервов, относящиеся к части перестраховщика.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции | Документ-основание |

| 95.5 | 93.1 | Сформирован резерв под убытки, которые заявлены страхователем, но не урегулированы страховщиком | Бухгалтерская справка-расчет |

| 93.1 | 95.5 | Учет средств для покрытия убытков, которые заявлены страхователем, но не урегулированы страховщиком (за счет ранее сформированного резерва) | Бухгалтерская справка-расчет |

| 37.2 | 95.5 | Сформирован резерв под риски, переданные на ретроцессию или перестрахование в отчетном периоде (доля перестраховщика) | Бухгалтерская справка-расчет |

| 95.5 | 37.2 | Уменьшение суммы резерва в связи с его урегулированием страховщиком (доля перестраховщика) | Бухгалтерская справка-расчет |

| 80 | 95.5 | Уменьшение финансового результата в связи с увеличением суммы резервов, сформированных в отчетном месяце по сравнению с предыдущим | Бухгалтерская справка-расчет |

| 95.5 | 80 | Увеличение финансового результата в связи с уменьшением суммы резервов, сформированных в отчетном месяце по сравнению с предыдущим | Бухгалтерская справка-расчет |

Виды страховых резервов

Страховые резервы в РФ делятся на 3 группы:

- К первой относятся резервы по накопительным видам страхования.

- Вторая группа активов посвящена денежным средствам по рисковым видам страховых услуг.

- Третья группа объединяет в себя технические резервы, куда входят различные активы.

ЭТО ВАЖНО! Согласно законодательству РФ, активы, сформированные по одному виду страхования, нельзя направить на выплату компенсаций в другой сфере. Поэтому страховщики вынуждены формировать бюджет таким образом, чтобы денежных средств по каждому направлению было достаточно для своевременного выполнения обязательств перед клиентами

По накопительным видам страхования

Денежные средства в накопительном страховании формируются за счет взносов по договорам, срок которых превышает 1 год. Это долгосрочные вложения. Программы предусматривают защиту по 2 рискам: на дожитие или в случае смерти застрахованного лица.

По рисковым видам страхования

В группу входят иные договоры, нежели полисы накопительного страхования жизни. Их цель – защита от рисков. Они направлены только на выполнение страховых обязательств, без инвестиционного дохода.

Другие виды

К другим денежным средствам, сформированным для погашения убытков, относятся обязательные и добровольные резервы.

В группу обязательных входят активы:

- незаработанных премий – неисполненные действующие обязательства;

- убытков. Делится на активы заявленных, но не урегулированных убытков и средства произошедших, но не заявленных убытков. Это деньги на компенсации в настоящем времени.

К добровольным относятся активы:

- катастроф. Актуально для крупных страховщиков, клиентами которых являются компании федерального значения, субъекты РФ;

- колебаний убыточности. Накопленные средства используются в периоды, когда фактический размер выплат превысил предполагаемые объемы;

- стабилизационный;

- иные.

Элементы налогообложения инвестиционных доходов по активам, принятым для покрытия страховых резервов

|

Вид актива |

Налогооблагаемый доход |

Ставка налога, % |

|

Государственные и муниципальные ценные бумаги |

Проценты |

15 |

|

Ипотечные ценные бумаги, включая облигации ипотечных агентств, имитированные после 1 января 2007 г. |

Проценты |

15 |

|

Ипотечные ценные бумаги, включая облигации ипотечных агентств, имитированные до 1 января 2007 г. |

Проценты |

9 |

|

Облигации, кроме вышеперечисленных, векселя банков, банковские вклады (депозиты); займы страхователям по договорам страхования жизни |

Проценты |

20 |

|

Акции (доли участия в уставном капитале) |

Дивиденды |

0 или 9 |

|

Инвестиционные паи паевых инвестиционных фондов |

Прибыль инвестиционного товарищества |

20 |

|

Недвижимое имущество, денежная наличность |

— |

— |

|

Денежные средства в валюте РФ на банковских депозитах |

Проценты |

20 |

|

Денежные средства в иностранной валюте |

Положительная курсовая разница |

20 |

С 1 января 2014 г. изменен порядок исчисления и уплаты налога на прибыль в отношении доходов, полученных в виде дивидендов по выпущенным российскими организациями ценным бумагам, права на которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ. В соответствии с Федеральным законом от 02.11.2013 N 306-ФЗ <3> при выплате доходов в виде дивидендов иностранным организациям по акциям, выпущенным российской организацией, в силу п. 7 ст. 275 НК РФ налоговыми агентами могут быть российские организации, выплачивающие дивиденды, доверительные управляющие, депозитарии (см. таблицу 2).

<3> «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Таблица 2