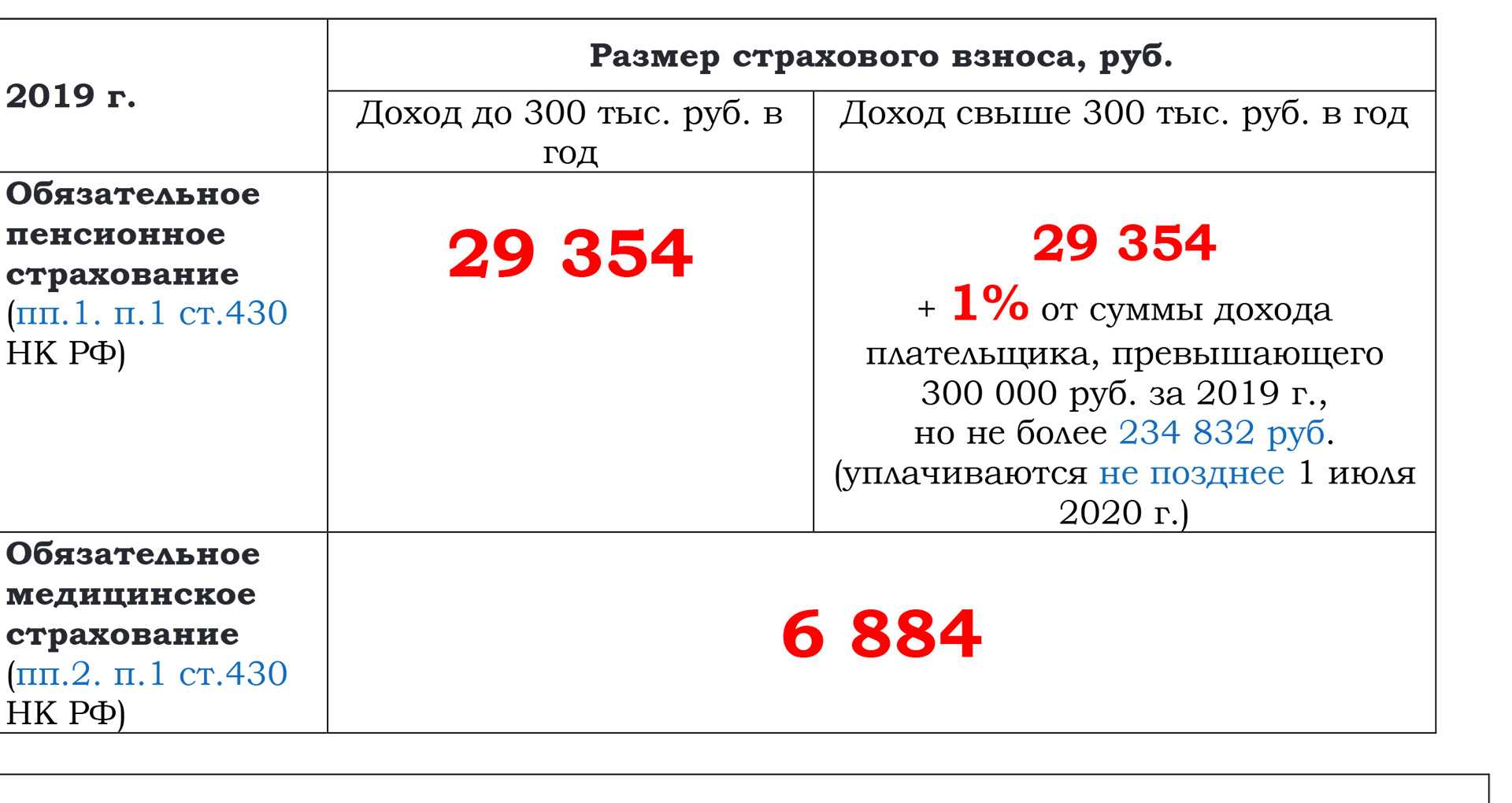

- Взносы за себя: как рассчитать

- Предприятия с небольшим доходом

- Предприятия с доходом больше трехсот тысяч

- Предпринимательская деятельность не велась

- Добровольное страхование

- Тарифы страховых взносов для резидентов ОЭЗ Калининградской области.

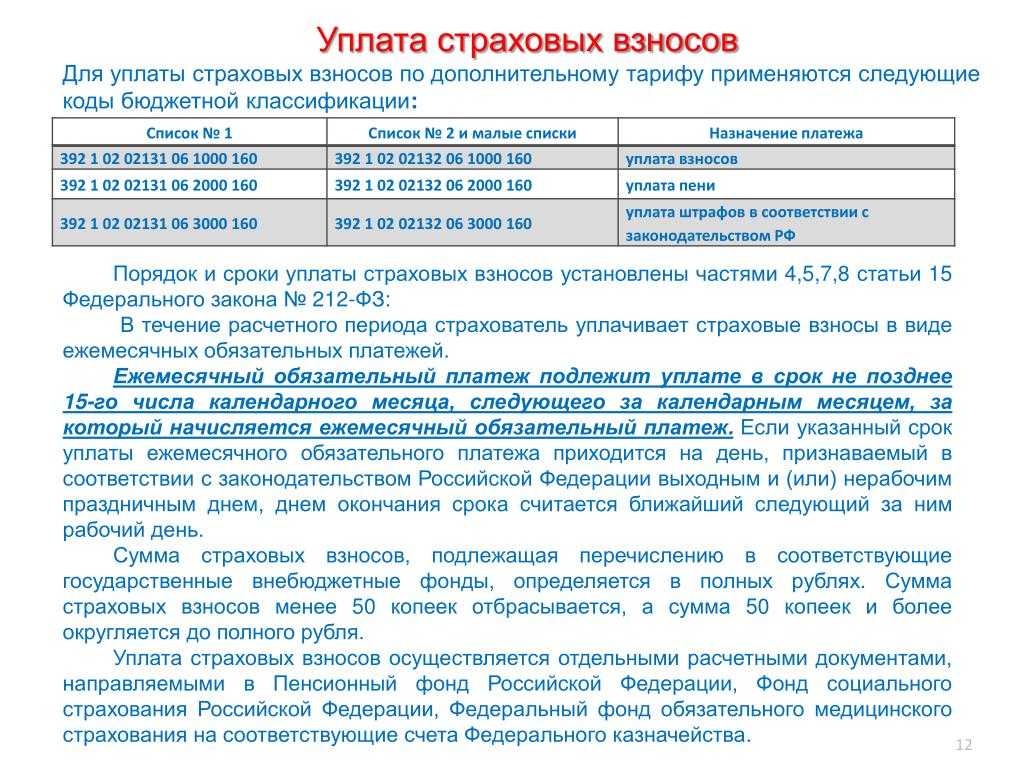

- Порядок оплаты взносов

- Оформление квитанции и платежного поручения

- Сроки выплат

- Варианты послабления

- Подача отчетности

- Кто платит

- Пониженные тарифы страховых взносов в 2018 году

- Сколько должны перечислять плательщики взносов за работников

- Уплата страховых взносов ИП «за себя» в 2018 году

- «Декретные» предпринимателю

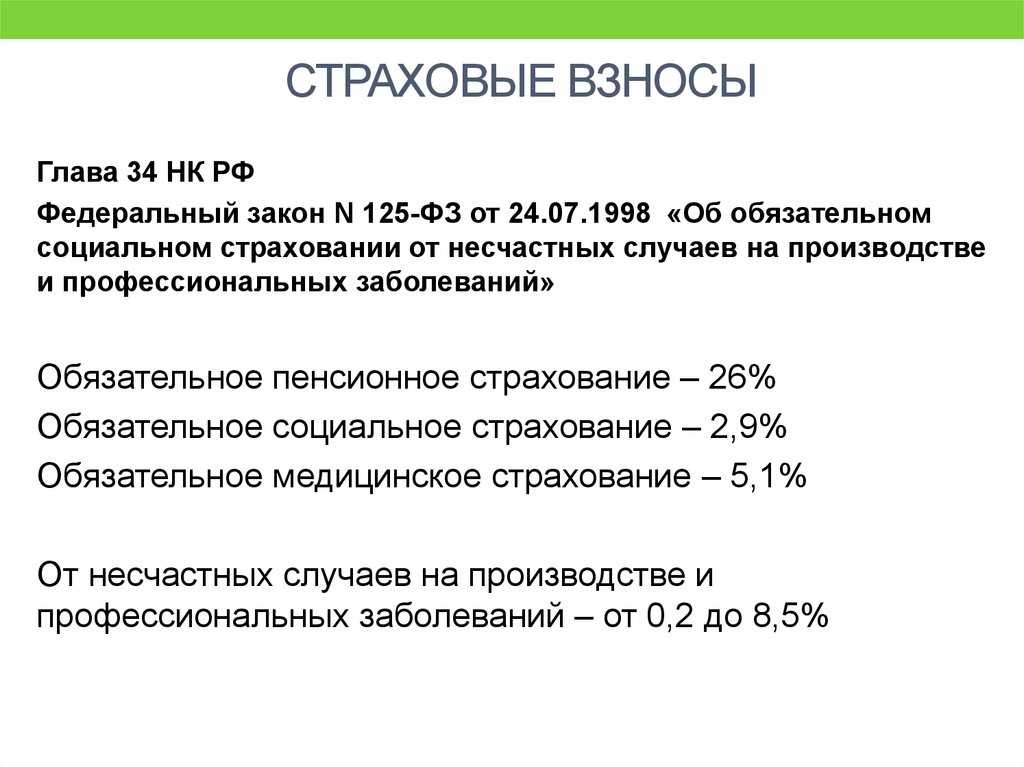

- Действующие страховые взносы

- Отчетность по «несчастному» сбору

- Почему контроль передан в налоговый орган

- Вводные данные

- Понятие

- Налоги

- Авансы

- Платежи

- Страховые взносы

- Возможность уменьшения налогов

- Новые КБК по страховым взносам с 2017 года

- Сроки

Взносы за себя: как рассчитать

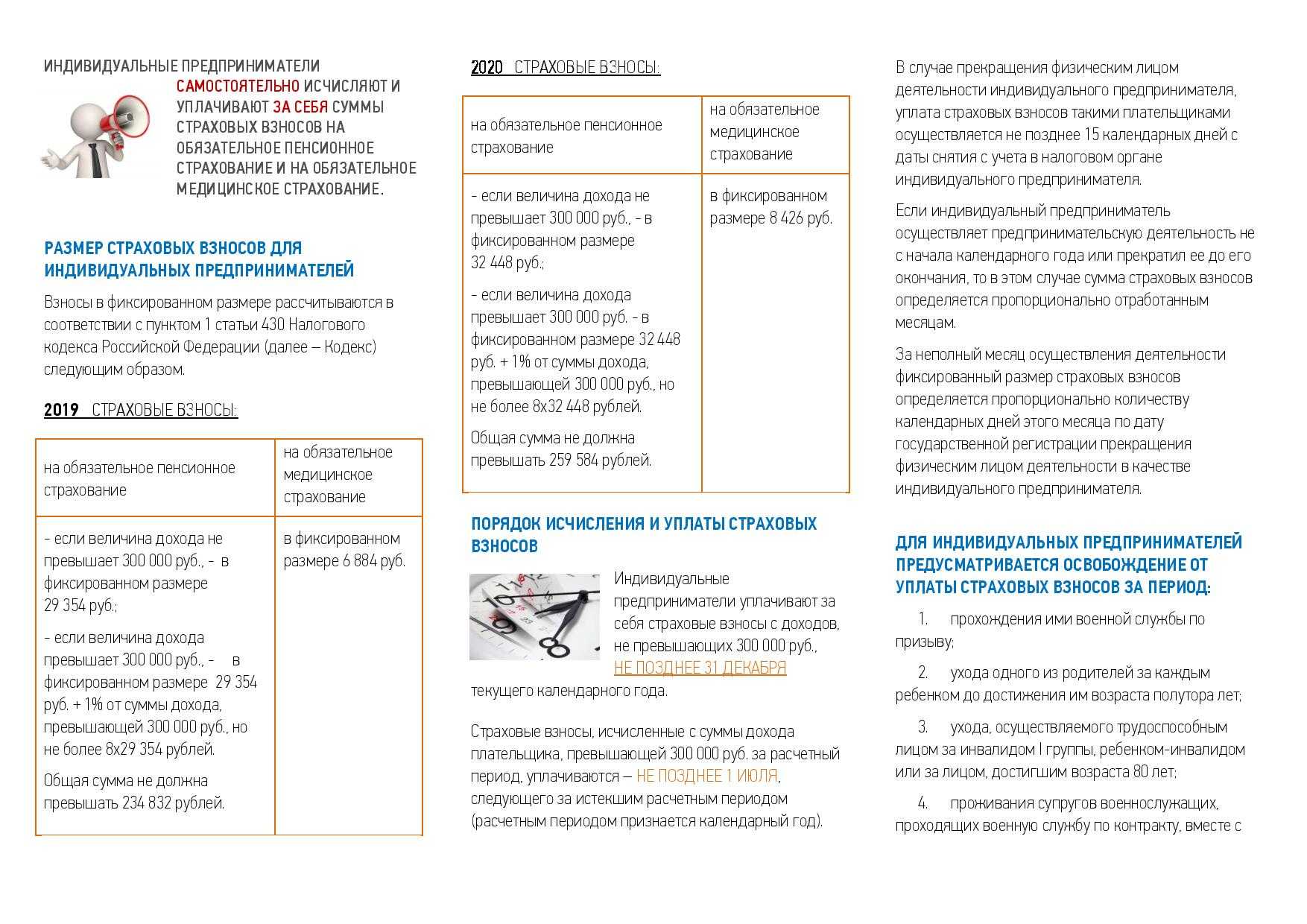

В 2017 году индивидуальные предприниматели рассчитывали размер страховых взносов с помощью MPOT (минимальная заработная плата). Но с 1 января 2018 года этот показатель больше учитываться не будет.

Предприятия с небольшим доходом

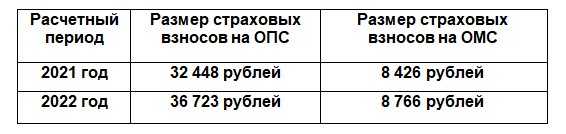

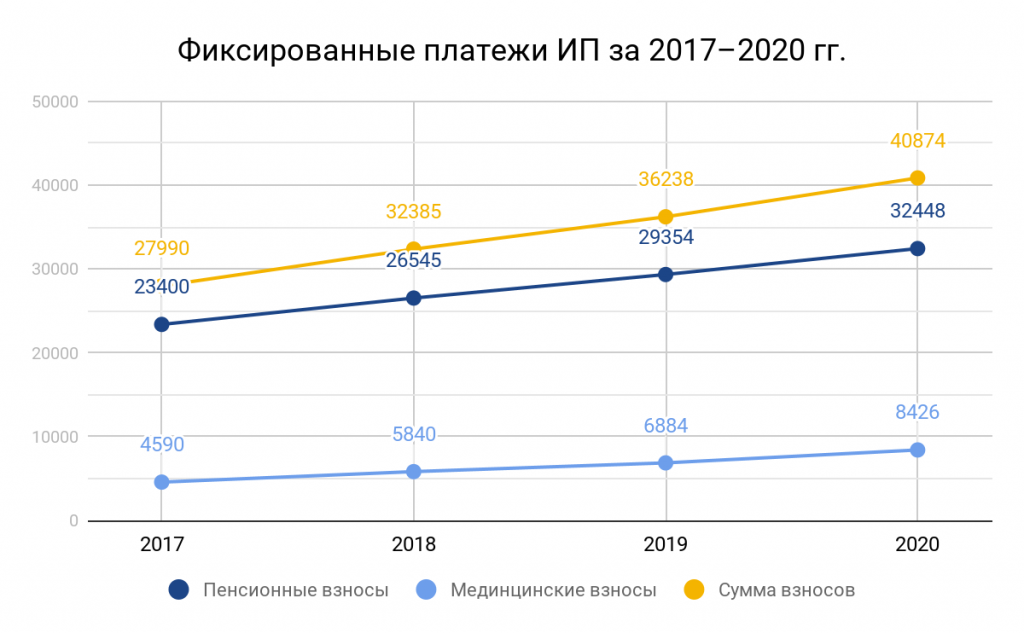

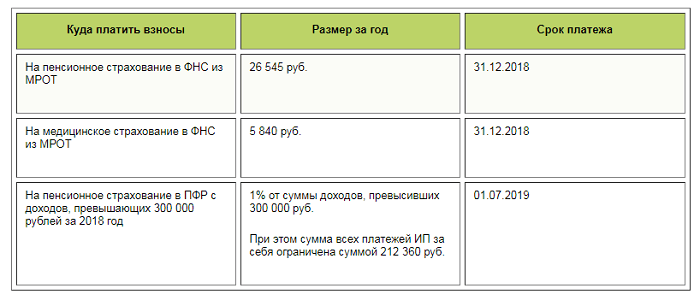

Если за расчетный год доход бизнеса составил меньше трехсот тысяч рублей, индивидуальный предприниматель должен оплатить за пенсионное страхование фиксированную, законодательно закрепленную сумму — 26 545 рублей.

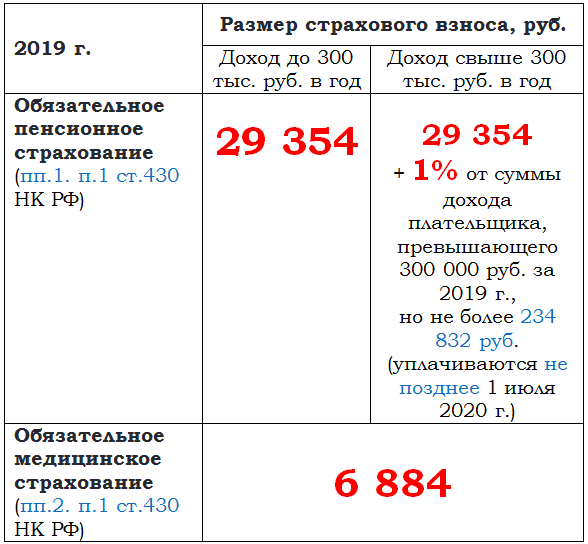

Помимо этого, за медицинское страхование в фонд OMC необходимо заплатить 5 840 рублей.

Предприятия с доходом больше трехсот тысяч

Если за год доход бизнеса составил более трехсот тысяч, расчет ведется следующим образом:

За обязательное медстрахование нужно вносить ту же сумму 5 840 рублей. А величина пенсионных взносов зависит от дохода предприятия:

Размер взноса = 26 545 + (сумма дохода за период – 300 000) * 1%

Пример. Доход ИП Краснов за 2018 год составил 1 миллион рублей. Предприниматель должен рассчитать размер платежа таким образом:

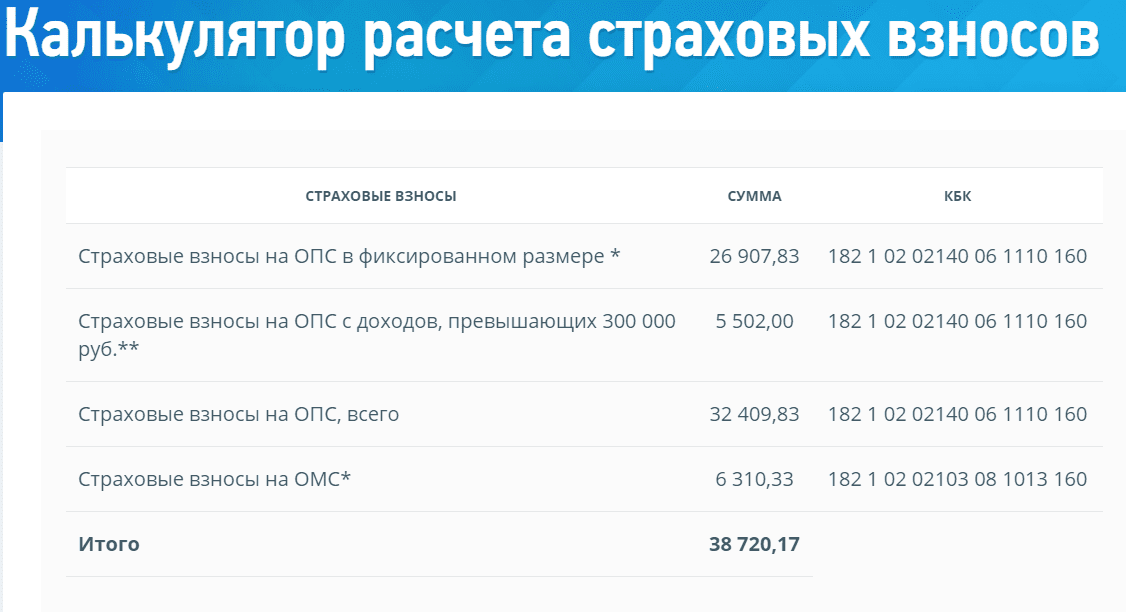

26 545 + (1 000 000 – 300 000) * 1% = 33 545 рублей

Прибавим к получившейся сумме медстрахование 5 840 рублей.

33 545 + 5 840 = 39 385

Получиться, что в 2018 году страховые взносы ИП Краснова составят 39 385 рублей.

Предпринимательская деятельность не велась

Многие предприниматели считают несправедливой обязанность перечислять страховые взносы, если не велась коммерческая деятельность или прибыли не было. Тем не менее даже через суд невозможно освободить предпринимателей от необходимости оплачивать счета за страхование.

ИП обязан вносить платежи, даже если:

- ИП только зарегистрирован, но коммерческая деятельность не осуществлялась.

- Бизнес оказался убыточным.

- Предприниматель официально трудоустроен в другой компании и за него платит взносы работодатель и пр.

Пример. ИП Часов зарегистрирован в качестве индивидуального предпринимателя, но бизнесом не занимался. До конца года он обязан уплатить за пенсионное и медстрахование 32 385 рублей (26 545 + 5 840).

Добровольное страхование

Взносы по материнству и нетрудоспособности необязательны. Предприниматель перечисляет платежи по этому виду страхования на добровольной основе. Величина взноса рассчитывается по следующей формуле:

MPOT по состоянию на 1 января 2018 года * тариф (2,9%) * 12 месяцев

На начало 2018 года MPOT составлял 9 489 рублей. Значит, величина взноса будет равна

9 489 * 2,9% * 12 = 3 300 рублей.

Тарифы страховых взносов для резидентов ОЭЗ Калининградской области.

Федеральный закон от 27.11.2017 № 353-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» скорректировал ст. 427 НК РФ: с 2018 года организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ (ОЭЗ Калининградской области), применяют пониженные тарифы страховых взносов.

Указанные плательщики страховых взносов в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования применяют следующие пониженные тарифы страховых взносов ( НК РФ):

-

на ОПС – 6%;

-

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 1,5%;

-

на ОМС – 0,1%.

Особенности применения пониженных тарифов в данном случае установлены НК РФ. Если плательщики страховых взносов не выполнят указанные условия, то они не вправе будут применять пониженные тарифы страховых взносов.

Пониженные тарифы страховых взносов для резидентов ОЭЗ Калининградской области применяются с учетом следующих особенностей:

-

плательщик страховых взносов должен быть включен в единый реестр резидентов ОЭЗ Калининградской области в период с 1 января 2018 года по 31 декабря 2022 года включительно;

-

пониженные тарифы применяются в течение семи лет начиная с 1-го числа месяца, следующего за месяцем, в котором такой плательщик был включен в реестр, но не более предельного срока;

-

предельный срок применения пониженных тарифов для плательщиков устанавливается до 31 декабря 2025 года;

-

в случае исключения плательщиков из реестра пониженные тарифы не применяются с 1-го числа месяца, следующего за месяцем, в котором плательщики были исключены из реестра;

-

пониженные тарифы применяются плательщиками исключительно в отношении базы для исчисления страховых взносов, определенной в отношении физических лиц, занятых на новых рабочих местах.

В данном случае законодатель четко определил, что понимается под новым рабочим местом: это место, впервые создаваемое организациями, включенными в реестр, при реализации инвестиционного проекта на территории ОЭЗ в Калининградской области. При этом физическим лицом, занятым на новом рабочем месте, признается лицо, заключившее трудовой договор с организацией, включенной в реестр, а его трудовые обязанности непосредственно связаны с реализацией указанного инвестиционного проекта, в том числе с эксплуатацией объектов основных средств, созданных в результате реализации инвестиционного проекта. Перечень рабочих мест плательщиков, относящихся к новым рабочим местам, утверждается плательщиками до начала применения пониженных тарифов страховых взносов по согласованию с администрацией ОЭЗ в Калининградской области и налоговым органом по месту нахождения плательщиков.

Установление пониженных тарифов страховых взносов является одним из направлений формирования благоприятного налогового режима для развития экономического и научного потенциала на территории Калининградской области, привлечения инвестиций в экономику региона, а также создания финансовой базы для ускоренного социально-экономического развития Калининградской области.

Порядок оплаты взносов

Порядок оплаты страховых взносов был изменен за счет изменения некоторых КБК и дополнительного варианта оплаты при помощи платежного поручения.

Страховые взносы для ИП в 2018 году выплачиваются по иному порядку за счет изменения КБК. Коды бюджетной классификации были изменены в случае с налогообложением на специальных режимах. Это касается категории «доходы минус расходы».

Кроме прочего, был отменен отдельный код, отведенный под перечисление минимального налога.

Оформление квитанции и платежного поручения

Порядок заполнения квитанции на страховые взносы для ИП в 2018 году следующий:

- Оформление данного документа происходит на официальном сайте ФНС. Для удобства пользователя там представлены все возможные варианты, что снижает риск ошибиться при заполнении.

- На первом этапе указывается четырехзначный код налоговой инспекции, принявшей на учет предприятие. При его отсутствии необходимо далее ввести адрес регистрации, после определения которого система самостоятельно подберет код.

- После заполнения этого поля необходимо выбрать вид платежного документа. Тип платежа – «Уплата налога, сбора …».

- Далее указывается правильный КБК. К этому этапу следует отнестись внимательно, так как ошибка в коде может потребовать начинать всё заново. В данном случае будет три варианта – пенсионное и медицинское страхование, и КБК для суммы, превышающей триста тысяч рублей в год.

- Статус плательщика ранее вызывал затруднения, так как варианты 08 и 09 казались идентичными. Позже было дано пояснение, что в случае отсутствия сотрудников необходимо выбирать 09.

- После этого указывается основание платежа, которое будет выглядеть как «платежи текущего года», и необходимый период.

- Одним из завершающих этапов является указание данных по предприятию, включающих в себя ИНН, ФИО, адрес регистрации и сумму платежа.

- Выбирается способ оплаты и формируется платежная квитанция.

Так как в текущем году изменения предусматривают выплату налогов от имени другого лица, существует вариант с платежным поручением. Оно оформляется посредством интернет-банкинга или через онлайн-бухгалтерию.

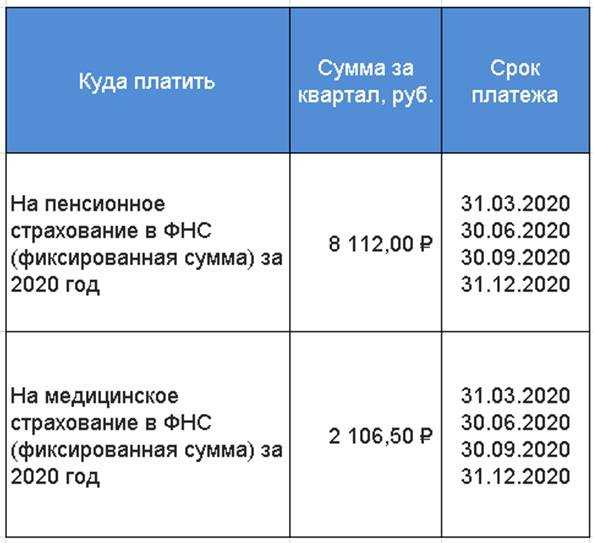

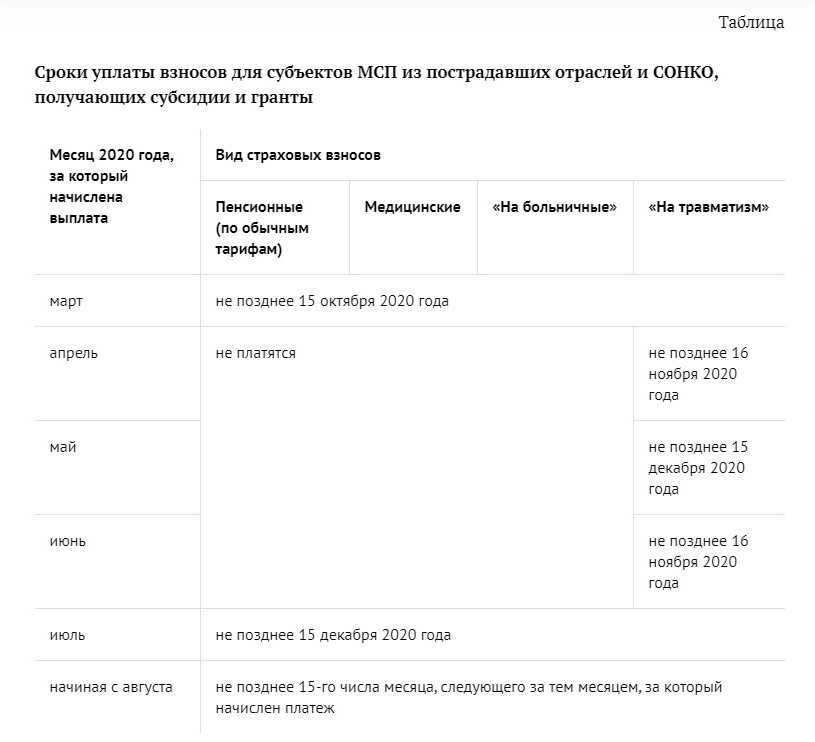

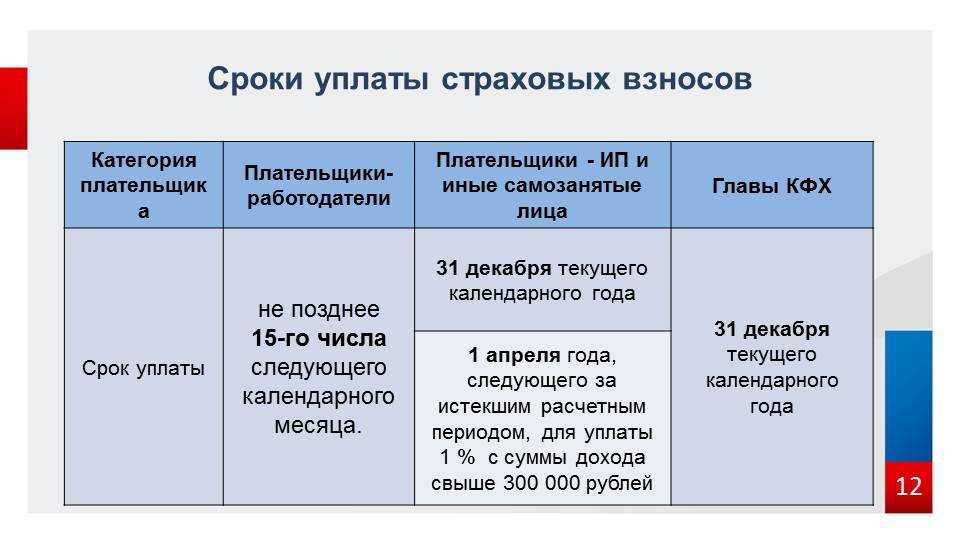

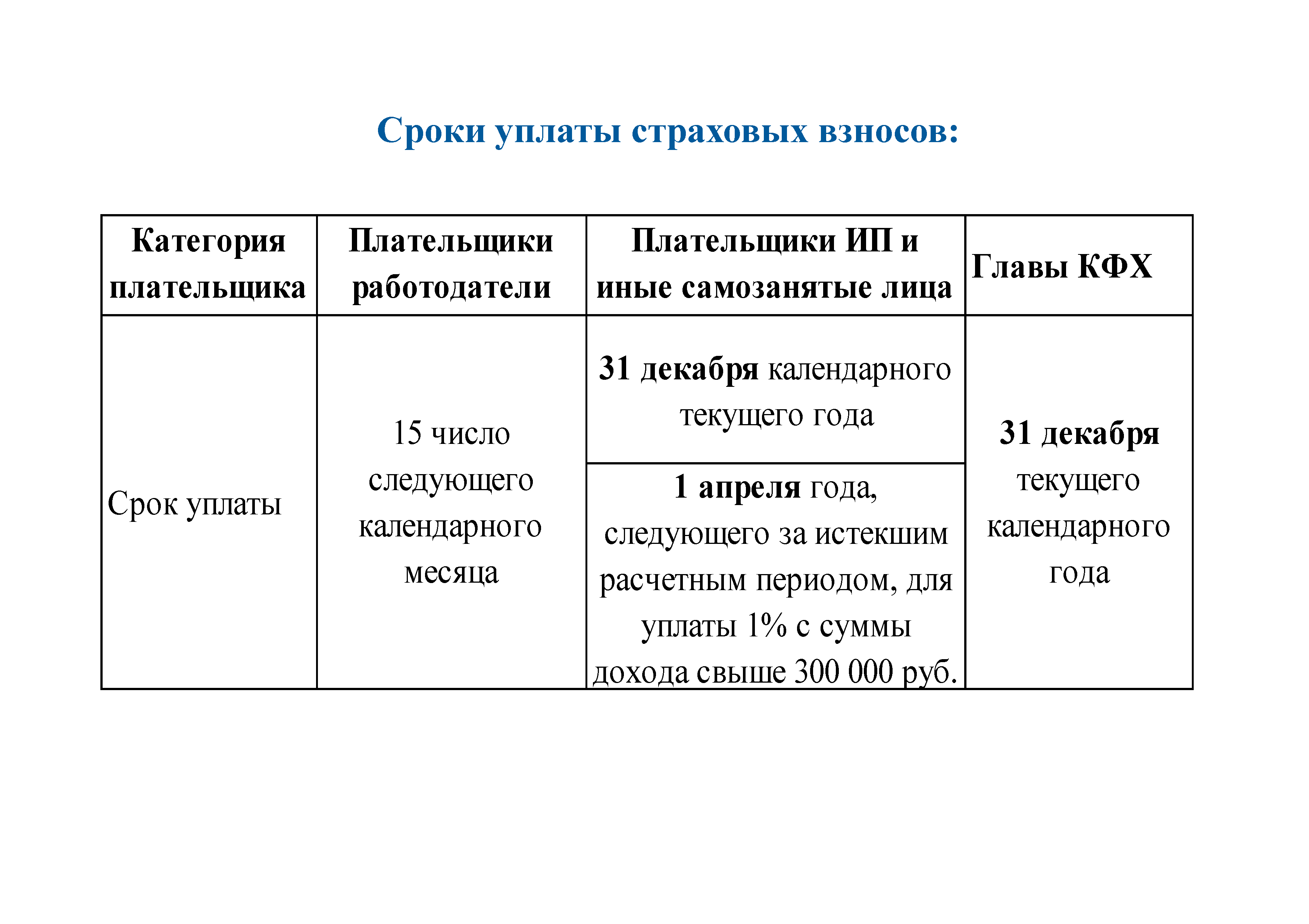

Сроки выплат

По закону все страховые выплаты при общей сумме дохода, не превышающей триста тысяч рублей в год, должны быть уплачены до 31 декабря года отчетного периода.

До этого срока обязательной выплате подлежат:

- пенсионное страхование;

- медицинское страхование.

Если крайний срок выпадает на выходной день, по правилам он должен быть перенесен на рабочий день по календарю, чтобы избежать ответственности за срыв сроков по уплате.

Выплаты могут осуществляться как единовременным взносом, так и разбитым по частям (по кварталам или месяцам).

Если общая сумма годового дохода превышает триста тысяч рублей, все выплаты необходимо осуществить до первого апреля 2018 года.

При закрытии предприятия и прекращении его работы все обязательные взносы выплачиваются в установленный срок — не позже 15 календарных дней с даты полной остановки предпринимательской деятельности.

Варианты послабления

В 2018 году предприятия могут уменьшить суммы налогов за счет страховых взносов.

Процедура уменьшения напрямую зависит от выбранного объекта налогообложения:

- Упрощенная система налогообложения «Доходы» предусматривает уменьшение рассчитанного платежа;

- при варианте «Доходы минус расходы» все уплаченные взносы учитываются в расходах.

При наличии сотрудников, официально устроенных согласно трудовому кодексу страны, уменьшение возможно не более чем на пятьдесят процентов от уплаченной суммы. В случае их отсутствия снижение выплат может осуществляться на весь объем произведенных взносов.

При ЕНВД действует та же система – отсутствие или наличие сотрудников.

При совмещении двух налоговых систем – УСН и ЕНВД, возможно уменьшение налогов на сумму, не превышающую фиксированные страховые взносы, уже уплаченных «за себя». При этом необходимо помнить об отсутствии штата сотрудников.

Подача отчетности

При отсутствии штата сотрудников индивидуальный предприниматель не обязан подавать регулярную отчетность.

Если же на предприятии работают нанятые сотрудники, порядок подачи отчетности следующий:

- в Пенсионный фонд ежемесячно по утвержденной форме СЗВ-М до пятнадцатого числа месяца;

- в Фонд социального страхования ежемесячно по утвержденной форме 4-ФСС до двадцатого числа;

- в ИФНС ежеквартально по утвержденной форме 6-НДФЛ и по форме единого расчета до конца месяца;

- в ИФНС ежегодно по утвержденной форме 2-НДФЛ до первого апреля за предыдущий отчетный период.

Кто платит

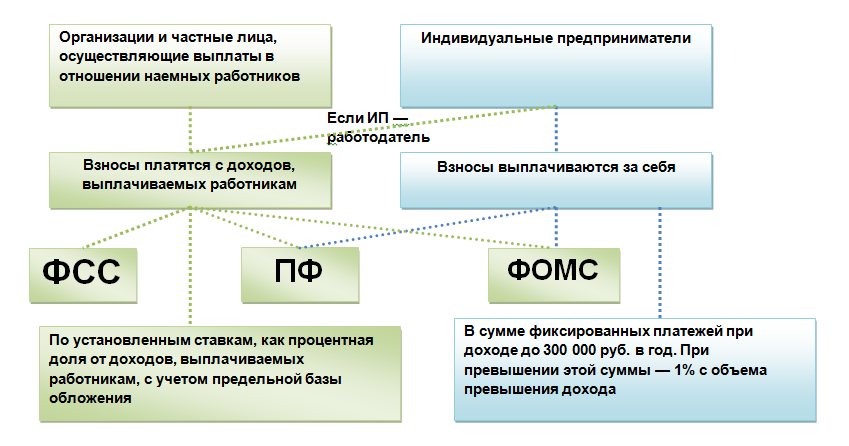

Индивидуальный предприниматель — это одновременно физическое лицо и работодатель. Поэтому обязанность внесения платежей за себя и своих сотрудников ложиться на плечи ИП.

Взносы в счет будущей пенсии должны перечислять все коммерсанты, зарегистрированные как ИП. Платежи нужно вносить, даже если предприятие не получает доходов.

Лицо может быть освобождено от уплаты взносов лишь в особых случаях:

- Трудоспособный ИП ухаживал за пожилым человеком старше восьмидесяти лет, ребенком инвалидом или взрослым инвалидом первой группы.

- Прохождение службы в армии.

- Уход за ребенком в его первые годы жизни. ИП освобождается от уплаты взносов до момента, когда ребенку исполниться 1,5 года. Если в семье детей несколько, максимальный срок освобождения от внесения платежей — три года.

- Лицо является супругом/супругой военнослужащего и проживает вместе с ним в месте, где нельзя устроиться на работу. Максимальный срок освобождения от уплаты взносов — пять лет.

- Лицо является супругой/супругом работника, направленного государством в консульские, дипломатические или международные организации. В этом случае страховку можно не платить максимум пять лет.

В вышеописанных ситуациях предпринимателям не нужно платить страховые взносы.

Если в это время бизнесмен осуществлял коммерческую деятельность, перечислять платежи все же придется

Пониженные тарифы страховых взносов в 2018 году

В 2018 году некоторые категории плательщиков могут уплачивать страховые взносы по пониженным тарифам (п.1 и п.2 ст.427 НК РФ). Правда, чтобы воспользоваться такой возможностью, нужно соответствовать ряду критериев, предусмотренных п. п.4 – 10 ст.427 НК РФ (п.3 ст.427 НК РФ).

Таблица 2 – Пониженные тарифы страховых взносов в 2018 году

| Категория плательщиков | Коды видов деятельности по ОКВЭД2 | Тариф взносов | Основание | ||

| на ОПС | на ОМС | на ОСС на случай ВНиМ | |||

|

Организации и ИП на УСН, занимающиеся льготным видом деятельности, доход от которого составляет не менее 70% от общего объема. При этом доходы за календарный год не должны превышать 79 млн. руб. |

17, 18, 19, 20 и др. | 20% | 0% | 0% | пп.5 п.1, пп.3 п.2 и п.6 ст.427 НК РФ |

|

Аптечные организации и ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность. При этом пониженные ставки взносов применяются только в отношении выплат работникам, занятым в фармацевтической деятельности |

51.18.1, 51.46.1, 52.31 | 20% | 0% | 0% | пп.6 п.1 и пп.3 п.2 ст.427 НК РФ |

|

ИП на ПСН – в отношении выплат физлицам, занятым в деятельности, переведенной на патент. При этом пониженные ставки взносов НЕ применяются при осуществлении ИП видов деятельности, указанных в пп.19, 45 – 48 п.2 ст.346.43 НК РФ |

36.1, 74.81, 85.2, 93.01, 93.02 и др. | 20% | 0% | 0% | пп.9 п.1 и пп.3 п.2 ст.427 НК РФ |

| Некоммерческие организации на УСН (кроме государственных и муниципальных), осуществляющие деятельность в сфере социального обслуживания граждан, образования, здравоохранения и т. д. | 85, 90, 92 и др. | 20% | 0% | 0% | пп.7 п.1, пп.3 п.2 и п.7 ст.427 НК РФ |

| Благотворительные организации на УСН | 65.2, 85.32 | 20% | 0% | 0% | пп.8 п.1, пп.3 п.2 и п. 8 ст.427 НК РФ |

|

Организации, осуществляющие деятельность в области информационных технологий и занимающиеся: – разработкой и реализацией программ для ЭВМ и баз данных; – оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных; – установкой, тестированием и сопровождением программ для ЭВМ, баз данных |

72 | 8% | 4% | 2%* | пп.3 п.1, пп.1.1 п.2 и п.5 ст.427 НК РФ |

|

Хозяйственные общества и партнерства, занимающиеся применением (внедрением) результатов интеллектуальной деятельности, исключительные права на которые принадлежат учредителям (участникам): – бюджетным и автономным научным учреждениям; – бюджетным и автономным образовательным организациям высшего образования |

73 | ↑13% | ↑5,1% | ↑2,9%* | пп.1 п.1, пп.1 п.2 и п.4 ст.427 НК РФ |

| Организации и ИП, заключившие соглашение об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности | 55.21, 63.3, 91.33, 72.2, 72.3, 72.4 и др. | ↑13% | ↑5,1% | ↑2,9%* | пп.2 п.1 и пп.1 п.2 ст.427 НК РФ |

| Плательщики взносов с выплат и вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением) | 61 | 0% | 0% | 0% | пп.4 п.1 и пп.2 п.2 ст.427 НК РФ |

| Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» | 73.1 (ч.8 ст.10 Федерального закона от 28.09.2010 г. № 244-ФЗ) | 14% | 0% | 0% | пп.10 п.1, пп.4 п.2 и п.9 ст.427 НК РФ |

| Организации и ИП, получившие статус участников свободной экономической зоны на территориях Республики Крыма и г. Севастополя | Любые коды ОКВЭД, кроме 10, 11, 12, 13, 14, 74.20.2 (ч.2 ст.12 Федерального закона от 29.11.2014 г. № 377-ФЗ) | 6% | 0,1% | 1,5% | пп.11 п.1, пп.5 п.2 и п.10 ст.427 НК РФ |

| Организации и ИП, получившие статус резидента территории опережающего социально-экономического развития | Виды деятельности устанавливаются отдельно для каждой территории (п.1 ч.2 ст.3 Федерального закона от 29.12.2014 г. № 473-ФЗ) | 6% | 0,1% | 1,5% | пп.12 п.1, пп.5 п.2 и п.10 ст.427 НК РФ |

| Организации и ИП, получившие статус резидента свободного порта Владивосток | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч.1 и 2 ст.6 Федерального закона от 13.07.2015 г. № 212-ФЗ) | 6% | 0,1% | 1,5% | пп.13 п.1, пп.5 п.2 и п.10 ст.427 НК РФ |

< * > С выплат иностранцам и лицам без гражданства, которые временно пребывают в РФ и не являются высококвалифицированными специалистами, взносы на соцстрахование исчисляются по ставке 1,8%.

Обратите внимание!

Пониженные тарифы страховых взносов применяются только в пределах лимита базы, установленного по соответствующему виду страхования (абз.1 п.2 ст.427 НК РФ). Это значит, что в 2018 году «льготник» обязан платить взносы на ОПС и ОСС на случай ВНиМ с дохода «физика», пока с начала года он не превысит 1 021 000 руб

и 815 000 руб. соответственно. После превышения эти взносы платить не надо.

Сколько должны перечислять плательщики взносов за работников

Согласно новой главе 34 НК РФ плательщиками страховых взносов (кроме ИП без работников, нотариусов, адвокатов, занимающихся частной практикой) являются также лица, производящие выплаты и иные вознаграждения физическим лицам. К этой категории относятся:

- работодатели по трудовым договорам;

- заказчики по гражданско-правовым договорам;

- обычные физические лица, не зарегистрированные в качестве ИП.

Взносы плательщики выплачивают за свой счёт, а не удерживают их из выплат физическому лицу. Тарифы страховых взносов в 2018 году за сохранились на прежнем уровне и составляют в общем случае 30% от выплат работникам. Кроме того, есть некоторые категории плательщиков, для которых ставка страховых взносов в 2018 году существенно снижена. Чтобы иметь возможность производить отчисления по этим пониженным тарифам, плательщик должен соблюдать обязательные условия статьи 427 НК РФ.

Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для начисления страховых взносов в 2018 году:

- на пенсионное страхование — 1 021 000 рублей;

- на обязательное социальное страхование — 815 000 рублей.

По достижению этих выплат (отдельно по каждому работнику) плательщик выплачивает взносы по пониженным тарифам. Если же плательщик входит в льготную категорию, то после достижения предельной базы взносы за пенсионное и социальное страхование работника не выплачиваются. Что касается выплат на медицинское страхование, то их тариф по достижению предельной базы не меняется.

Страховые взносы в 2018 году ставки, установленные Налоговым Кодексом Российской Федерации (таблица общих и пониженных тарифов)

| Категория плательщиков | Платежи в ПФР | Платежи в ФCС | Платежи в ФОМС |

|---|---|---|---|

| Страхователи, не имеющие права на льготы до достижения предельной базы для начисления взносов |

22% |

2,9% |

5,1% |

| Страхователи, не имеющие права на льготы, после достижения предельной базы для начисления взносов |

10% |

0% |

5,1% |

| 1.Организации и ИП на УСН, по некоторым видам деятельности (ст. 427 НК РФ)

2. Аптеки, работающие на ЕНВД 3.ИП на ПСН, кроме занятых торговлей, общепитом, арендой 4. Некоммерческие и благотворительные организации на УСН |

20% |

0% |

0% |

| 1.Хозяйственные общества и партнёрства на УСН, внедряющие изобретения, патенты, образцы, права на которые принадлежат государству

2.Организации и ИП, заключившие соглашения с особыми экономическими зонами на технико-внедренческую и туристско-рекреационную деятельность |

13% | 2,9% | 5,1% |

| Аккредитованные IT-организации | 8% | 2% | 4% |

| Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов |

0% |

0% |

0% |

| Участники проекта «Сколково» в России |

14% |

0% |

0% |

| 1.Участники свободной экономической зоны на территории Республики Крым и Севастополя

2. Резиденты территории опережающего социально-экономического развития 3. Резиденты свободного порта «Владивосток» |

6% |

1,5% |

0,1% |

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5%). Сроки перечисления взносов за работников не изменились: не позднее 15-го числа месяца, следующего за отчетным (п.3 ст. 431 НК РФ).

Уплата страховых взносов ИП «за себя» в 2018 году

Платежные поручения на уплату обязательных страховых взносов в 2018 году (за исключением взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний) должны быть заполнены следующим образом:

- В поле «ИНН и КБК получателя средств» указывается ИНН и КБК налогового органа

- В поле «получатель» указывается сокращенное наименования органа Федерального казначейства, а в скобках — сокращенное наименование ИФНС, администрирующей платеж

- В поле КБК указывается актуальный код бюджетной классификации 2018 года

По материалам: buhguru.com, tbis.ru

Календарь бухгалтера на 2018 год

Фиксированные платежи ИП за себя в 2018 году

06.02.2018 14:47

«Декретные» предпринимателю

ИП не подлежат обязательному социальному страхованию, однако они имеют право добровольно застраховаться в ФСС. Сделав это, гражданин получает право на материнские пособия и больничные.

Правило получения страховых возмещений такое: чтобы получить в текущем году возмещение, обязательно надо уплатить страховые взносы до конца предыдущего года.

Если в 2019 году вы планируете уйти в отпуск по уходу за ребенком и хотите получать законную компенсацию от государства, зарегистрируйтесь и полностью уплатите взносы в ФСС до 31 декабря 2018 года. В 2018 году годовой страховой взнос в ФСС составит 2714 руб. Этот взнос уплачивается полностью, даже если ИП зарегистрирован в середине года.

Такие страховые взносы платят напрямую в ФСС.

При правильном выполнении условий вам будут рассчитаны декретные и больничные выплаты, исходя из МРОТ, то есть в минимальном объеме.

Отчетность об уплате добровольных страховых взносов в ФСС не составляется.

Действующие страховые взносы

При расчете заработной платы в пользу наемных работников работодателям необходимо начислить на полученные суммы и страховые взносы для перечисления во внебюджетные фонды. В настоящее время существует несколько видов взносов ― в ПФ РФ, в ФСС, ФФОМС.

Производить оплату требуется отдельно по каждому случаю на разные реквизиты.

Начиная с 2017 года, администратором большинства страховых взносов вновь стала налоговая инспекция. На ее счета перечисляются взносы в пенсионный фонд, на медицинское обеспечение и социальное страхование на случай наступления нетрудоспособности по причине болезни или беременности. Платежи на случай травматизма по-прежнему принимает ФСС. То же касается и отчетности. Общий расчет по начислению взносов в ПФ и ФФОМС предоставляется в налоговые органы, начисленные суммы страхования от несчастных случаев и травматизма формируются при заполнении расчетов в ФСС.

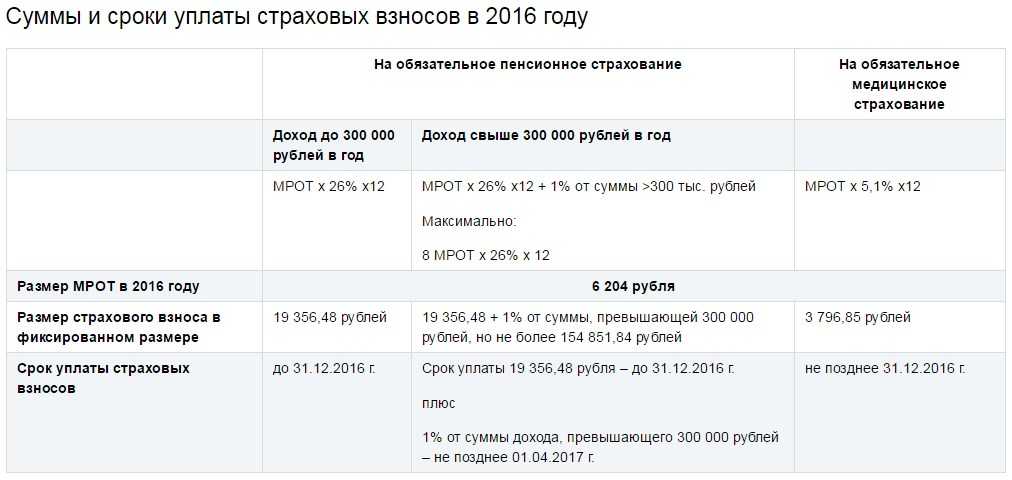

Ставки страховых взносов устанавливаются законодательно, основные значения следующие:

- ПФ ― 26% (тарифы в 2017-2019 годах установлены в размере 22% как общие, и 10% при превышении предельной базы для расчета).

- ОМС ― 5,1%.

- ФСС на случай временной нетрудоспособности ― 2,9%.

Тарифы по взносам на травматизм зависят от деятельности экономического субъекта. Чем выше опасность при выполнении трудовых обязанностей ― тем выше платежи. Минимальная ставка принимает значение 0,2% от заработной платы.

Помимо установленных общих тарифов, существуют и льготные начисления по страховым взносам. Плательщиками в этом случае выступают, как правило, представители малого бизнеса. Например, пониженные тарифы страховых взносов согласно ст. 427 НК РФ могут применяться субъектами на спец.режимах, чья деятельность связана с производством продуктов питания, промышленных товаров, для тех, кто проводит работы в сфере образования, развития спорта, культуры и прочее. Пониженные тарифы могут быть использованы организациями, работающими в области информационных технологий.

Отчетность по «несчастному» сбору

В 2018 году изменились формы отчетности по данным видам перечислений. Теперь они сдаются в две организации:

- в ФСС до 20 числа на бумажных носителях и до 25-го в электронном виде;

- в ФНС предоставляется сводный отчет

до 30-го числа, следующего за отчетным периодом.

, включающий травматический сбор:

Справка: по окончании 2018 года следует направить все формы до 30.01.2018.

Почему контроль передан в налоговый орган

Причиной перераспределения контрольных функций между госорганами стала плохая собираемость обязательных платежей. ФНС зарекомендовала себя самым лучшим организатором работы с плательщиками. Поэтому Президент РФ подписал 15 января 2016 года указ № 13. Документом контрольная функция передается в ФНС.

Справка: кроме травматических сборов налоговики с 2018 года контролируют взносы на такие виды страхования:

- пенсионное;

- медицинское;

- социальное по временной нетрудоспособности и материнству.

Скачать для просмотра и печати:

Посмотрите видео о страховых взносах

Вводные данные

Сегодня индивидуальные предприниматели должны выплачивать взносы со всех выплат, которые начисляются в пользу физические лиц при организации и проведении трудовых взаимоотношений на основании выполняемых работ или оказываемых услуг (согласно статье 419, пункту 1 НК России). Помимо этого, любой ИП также обязан перечислять взносы по страховке за самого себя (согласно статье 430 НК России).

- пенсионное страхование;

- медицинское страхование.

При этом каждый ИП должен будет отправлять деньги по страховке за себя в обязательном порядке. Другими словами, он должен делать это как при ведении деятельности ИП, даже если в отчетном году он и рубля не заработает. Этот момент регламентирован статьей 430 НК России, и этот подход используется в 2018-ом году.

Еще есть такие отчисления по страховке, которые наступают в случае временной нетрудоспособности, а также при наступлении материнства. Это два вида страховых ИП взносов, которые на основании общего правила предприниматели не платят (согласно статье 430, пункту 6 НК России). Тем не менее, платить такие взносы можно по желанию, самостоятельно. Такой момент предусмотрен и регламентирован в статье 4.5 ФЗ под номером 255 от 29.12.2006 года.

Но есть ли смысл в том, чтобы платить налоги самостоятельно, по собственному желанию? Делается это для различных случаев. К примеру, при заболевании можете получить пособие от ФСС.

Понятие

Итак, перед тем как мы начнем полноценный разбор всего понятия «страховые взносы» или «авансовые платежи», как их называют иногда, надо бы начать с ввода в тему. Разделим само понятие на части и пробежимся по каждой из них, определив, что они значат для нас и для Российской Федерации.

Налоги

Так как изначально страховые взносы тесно связаны с налогообложением и конкретно с налогами, сначала мы пройдемся по самому понятию «налога» в нашей стране, как такового. Если верить информации из законодательства и Налогового Кодекса в частности, то налог — это общеобязательный, при том индивидуальный для каждого, платеж, который является безвозмездным и взимается в принудительной форме органами государственной власти. Также, налоги могут различаться в зависимости от вида деятельности и налогоплательщика.

Вообще, сбор налогов направлен на положительные вещи, такие как: формирование и обеспечение государственного бюджета Российской Федерации. Оттуда же все деньги уходят далее на обеспечение и финансирование государственных и муниципальных организаций и учреждений, которые в свою очередь сами ведут поддержку тех самых изначальных налогоплательщиков.

Авансы

Теперь перейдем ко второй части нашего первого понятие — к «авансу». Что обозначает это слово узнать достаточно просто — это довольно-таки популярный вид платежей в нашей стране. Имеет вид платежа, который вносится в бюджет или уплачивается сотруднику до выполнения обозначенной работы или совершения купли-продажи по договоренности. Грубо говоря, это есть оплата еще не совершенной работы, не оказанной услуги или пока не проданного товара.

Также, при разговоре об авансах, не стоит забывать, что они могут очень часто является видом финансирования различных компаний, стартапов или проектов. Как раз именно потому что авансовые платежи фактически перечисляются до совершения действия, за которое предназначена оплата. Но если вдруг, профинансированные объекты не удовлетворяют поставленные перед ними требования, то деньги возвращаются вкладчику.

Платежи

Ну и как же теперь объединить два вышеописанных понятия во что-то одно? Да не так уж и сложно на самом то деле, в налогообложении РФ есть как раз именно такие преждевременные платежи, которые зовут либо авансовыми, либо страховыми. При использовании такой системы оплаты, к примеру, налогов, можно за несколько месяцев выплачивать сумму полного отчетного периода по ходу его течения. Ну или не всю сумму, а хотя бы её часть, которая бы потом вычиталась из всей общей суммы налога.

А вот теперь разберемся же почему их называют «страховыми». Это происходит потому что все платежи, которые совершаются ежемесячно обычно идут на страхование работников организации или предпринимателя. Деньги, которые налогоплательщик выделяет из прибыли, полученной за период, идут на оплату этих же самых страховых взносов, как уже было сказано выше, каждый месяц отчетного года или квартала.

Страховые взносы

Общая ставка страхового взноса на следующий год будет снижена до 21% с 30%. Что касается общей ставки НДС, то она будет, наоборот, увеличена до 21% с 18%, а лимиты обеих ставок будут изменены в большую сторону. По итогу данные будут находиться на одном уровне.

Страховой взнос является частью государственной системы социальной защиты населения страны

А это очень важно для граждан страны. Данный взнос обязывает каждого человека, который осуществляет свою деятельность, оформить страховку в случае изменений в социальном и материальном положении гражданина

Имеются такие фонды, у которых есть собственные бюджеты, не связанные с государственной денежной системой. В итоге их называют внебюджетные фонды. За счет страховых взносов пополняется казна фондов, а источник средств образуется из перечислений предприятиями денег. Они же и являются страхователями.

Если в фондах образовался дефицит бюджетных средств, то необходимо обратиться к трансферным платежам за помощью. Они будут взяты из федерального бюджета страны. Величина страховых взносов образуется с учетом трудовой деятельности работающих сотрудников предприятия.

Возможность уменьшения налогов

Под самый конец можно немного расслабиться и перейти к чему-то простому и хорошему — к прекрасной возможности уменьшения суммы налогов на упрощенке. Делается это за счет грамотного построения страховых взносов и авансов за выбранный период. В некоторых случаях, с подходящими условиями, снижение может помочь полностью убрать налог.

Подводя итоги, можно спокойно говорить, что страховые взносы действительно заслуживают отдельной темы. Так как они достаточно сложны и самостоятельны для отдельного разговора. А уж о некоторых проблемах иногда и говорить не стоит, ведь их можно найти и решить, как раз только при должных знаниях в сфере авансовых платежей, для чего необходимо прочитать немало связанного материала.

Новые КБК по страховым взносам с 2017 года

| Вид платежа | Новые КБК с 2017 года |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (прежнее название -минимальные фиксированные страховые взносы в ПФР в 2016 году для ИП) | 182 1 02 02140 06 1100 160 |

| Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя (прежнее название – взносы в ФОМС) | 182 1 02 02103 08 1011 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование ИП за себя, уплачиваемые с доходов, превышающих 300 тысяч рублей (прежнее название 1-процентные дополнительные страховые взносы в ПФР в 2016 году для ИП) | 182 1 02 02140 06 1200 160 |

| На обязательное пенсионное страхование работников | 182 1 02 02010 06 1000 160 |

| На обязательное медицинское страхование работников | 182 1 02 02101 08 1011 160 |

| На случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1000 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки | 182 1 02 02131 06 1010 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки | 182 1 02 02131 06 1020 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02140 06 1110 160 |

| Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя | 182 1 02 02103 08 1013 160 |

| На обязательное пенсионное страхование работников | 182 1 02 02010 06 1010 160 |

| На обязательное медицинское страхование работников | 182 1 02 02101 08 1013 160 |

| На случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки | 182 1 02 02131 06 1010 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки | 182 1 02 02131 06 1020 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки | 182 1 02 02132 06 1020 160 |

Сроки

Индивидуальный предприниматель должен перечислить деньги за собственное страхование до конца текущего года, т.е. до 31 декабря.

Вносить платежи можно как одной суммой в конце года, так и уплачивать частями.

При необходимости вы можете перечислять средства каждый квартал

Немного другие сроки для предприятий, доход которых превышает триста тысяч рублей. Фиксированную часть нужно перечислять по общему правилу до конца года. А сумма страхового взноса, которая рассчитывается с дохода за минусом трехсот тысяч, должна быть оплачена до первого июля следующего года.

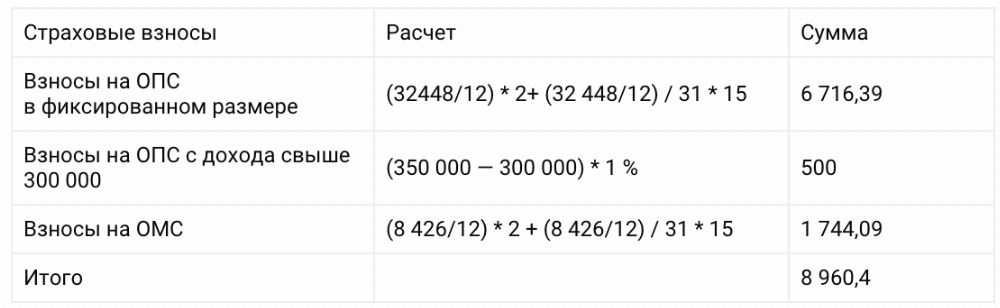

Пример. Доход ИП Синицын за 2018 год составил 400 000 рублей. Бизнесмен обязан до конца этого же года передать за пенсионное страхование фиксированную часть 26545 рублей. По итогам 2018 года за превышение установленное лимита, должно быть уплачено

(400 000 – 300 000) * 1% = 1 000 рублей.

Вторая часть платежа должна поступить до 1 июля 2019 года.

Взносы за медстрахование и добровольные взносы за материнство и нетрудоспособность являются фиксированными. Они должны быть уплачены в текущем 2018 году.