- Учет затрат по некоммерческой деятельности

- Организация раздельного учета

- Требования Налогового кодекса РФ и ПБУ РФ по организации раздельного учета затрат

- Что говорит налоговое законодательство

- Как ведется раздельный учет НДС: проводки

- Как организовать раздельный учет НДС — составляем учетную политику

- Распределение НДС при раздельном учете

- Расширенные возможности

- Учет смет

- Учет образовательных услуг

- Учет питания

- Раздельный учет расходов и выручки при поставках продукции в рамках исполнения гособоронзаказа

- При совмещении режимов налогообложения организация обязана вести раздельный учет

- Новый программный продукт «1С:Бухгалтерия некоммерческой организации 8»

- Что и как отразить в учетной политике?

- Резерв расходов

- Основное понятие раздельного учёта НДС

- О видах доходов, которые участвуют в расчете пропорции

- Итоги

Учет затрат по некоммерческой деятельности

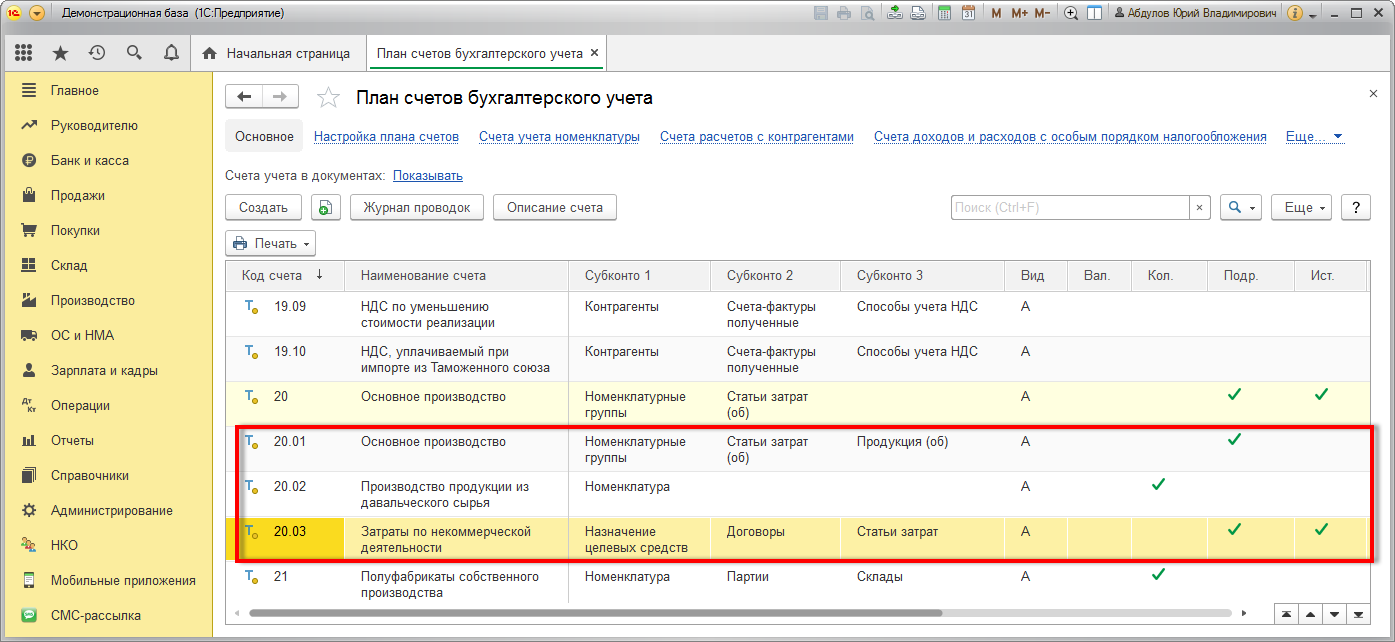

20 счет «Основное производство» ведется в разрезе субсчетов:

производство продукции из давальческого сырья;

затраты по некоммерческой деятельности:

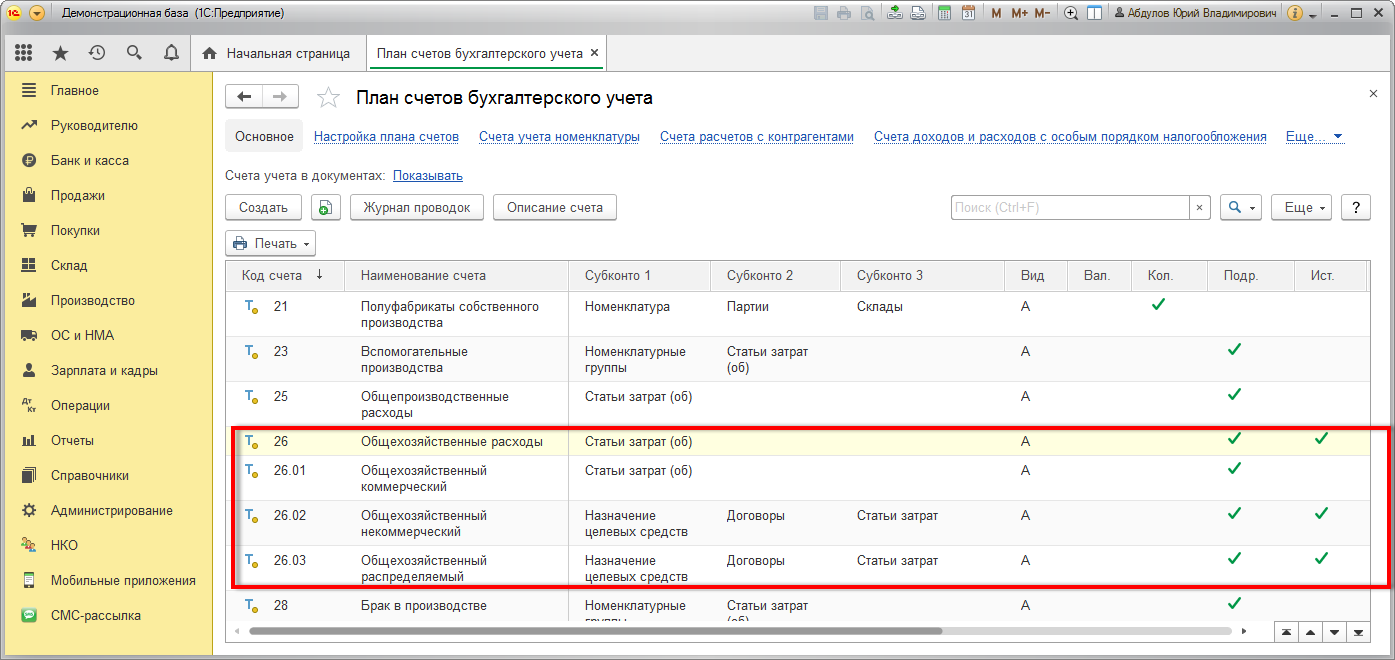

26 счет ведется в разрезе субсчетов:

общехозяйственный коммерческий – для предпринимательской деятельности;

общехозяйственный некоммерческий – для некоммерческой деятельности;

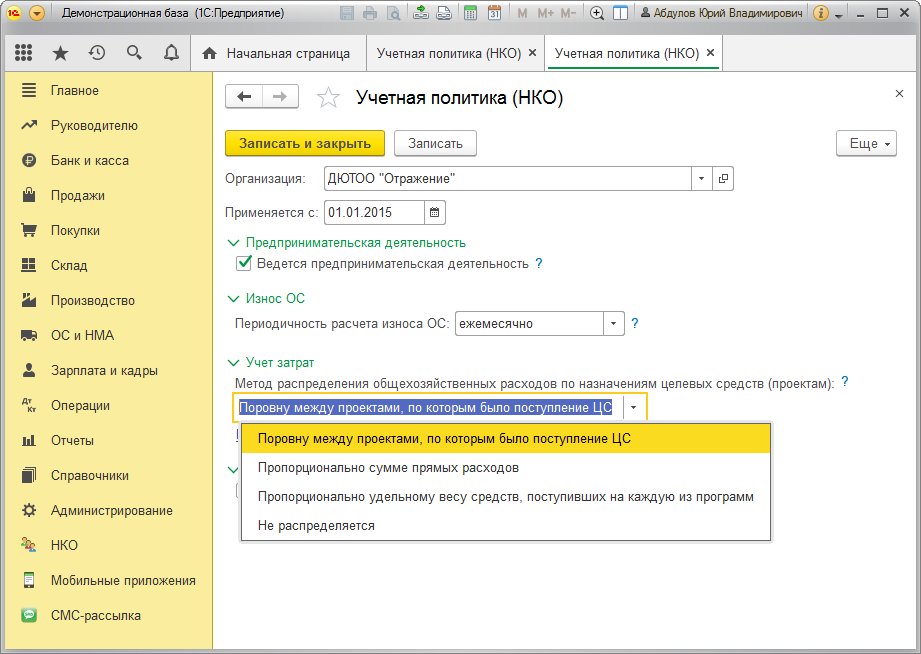

общехозяйственный распределяемый – в случаях, когда заранее неизвестно, к какому виду деятельности отнести расходы. В конце месяца такие расходы распределяются между предпринимательской и некоммерческой деятельностью.

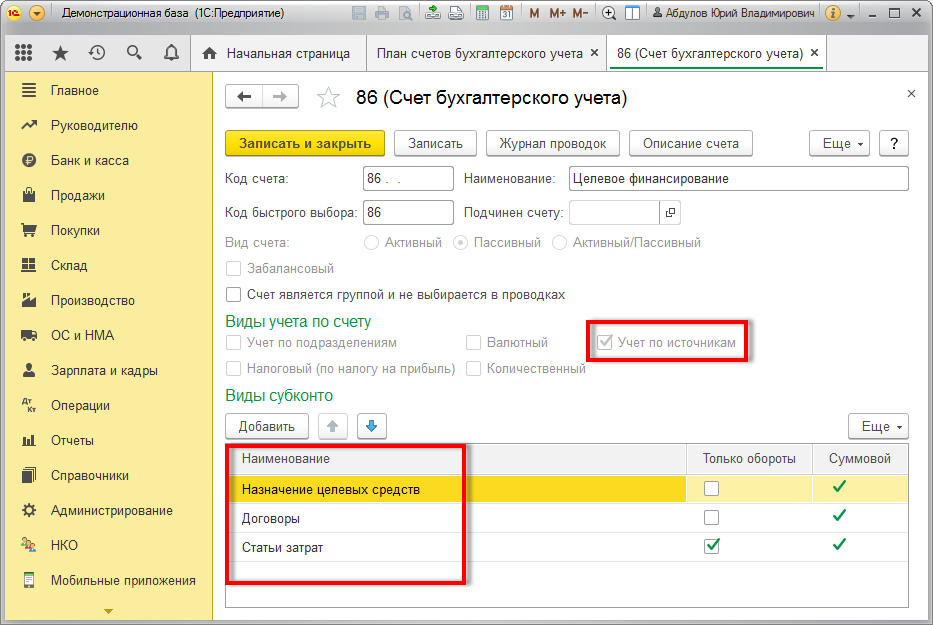

затраты можно учитывать и сразу на 86 счете «Целевое финансирование»:

Затраты НКО на счетах 26.02, 26.03, 20.03 и 86 ведутся в разрезе:

назначений целевых средств (проектов, программ);

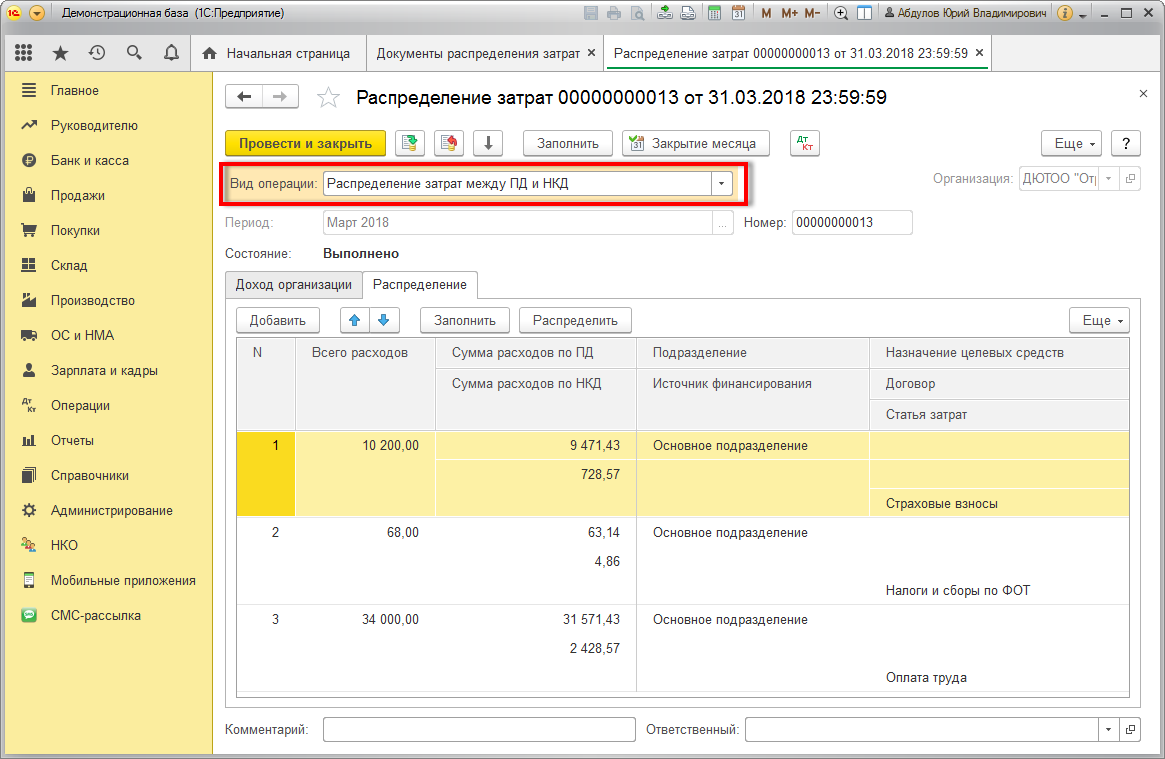

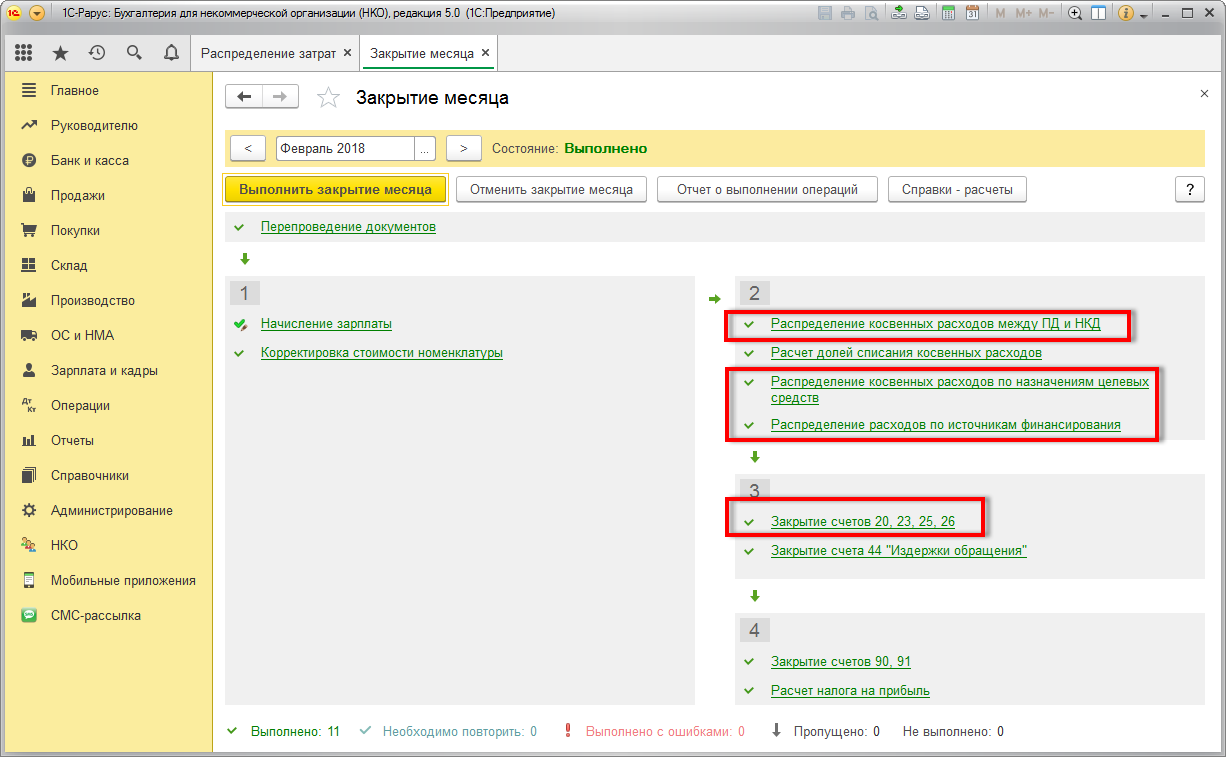

затраты счета 26.03 «Общехозяйственный распределяемый» распределяются автоматически между предпринимательской и некоммерческой деятельностью при закрытии месяца:

реализовано распределение затрат между проектами, если проекты не указывались при отражении хозяйственных операций в течение месяца. Способы распределения:

поровну между проектами, по которым было поступление целевых средств;

пропорционально сумме прямых расходов;

пропорционально удельному весу средств, поступивших на каждую из программ.

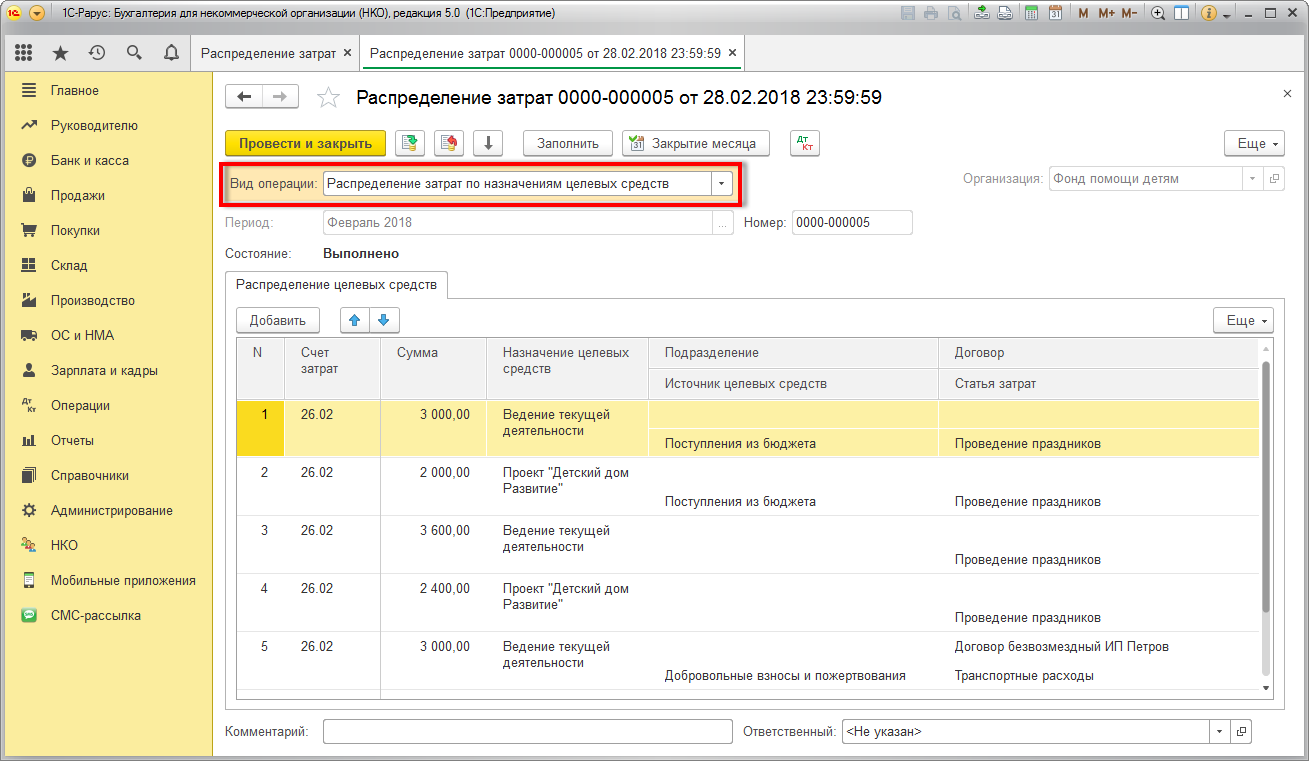

Распределение выполняется автоматически при закрытии месяца:

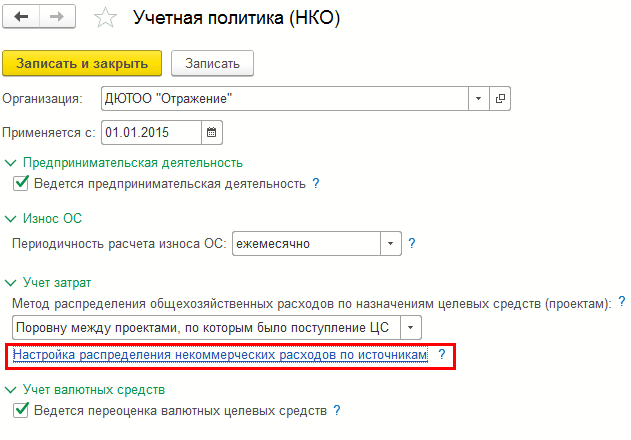

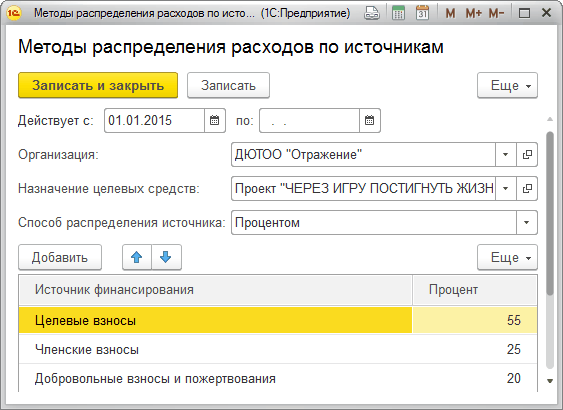

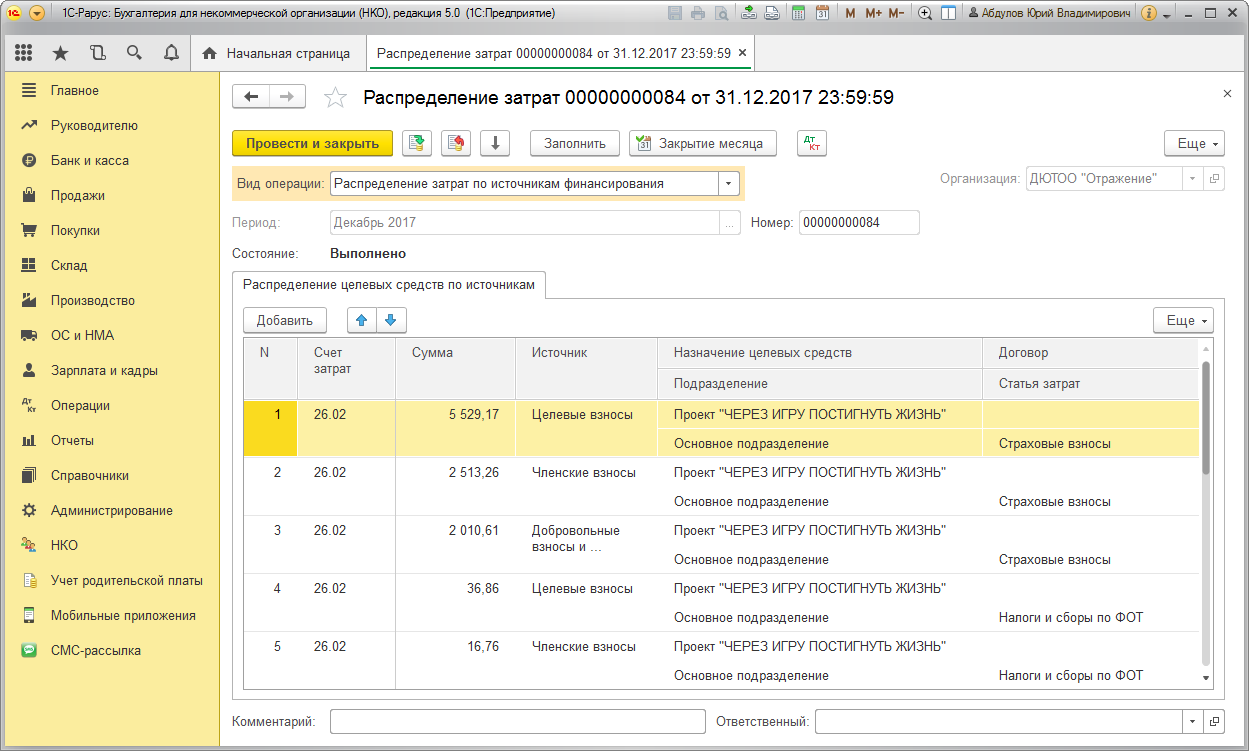

Предусмотрена возможность автоматического распределения сумм хозяйственных операций по нескольким источникам финансирования:

Способ распределения по источникам может быть указан отдельно для каждого проекта:

Распределение выполняется при закрытии месяца документом «Распределение затрат по источникам финансирования»:

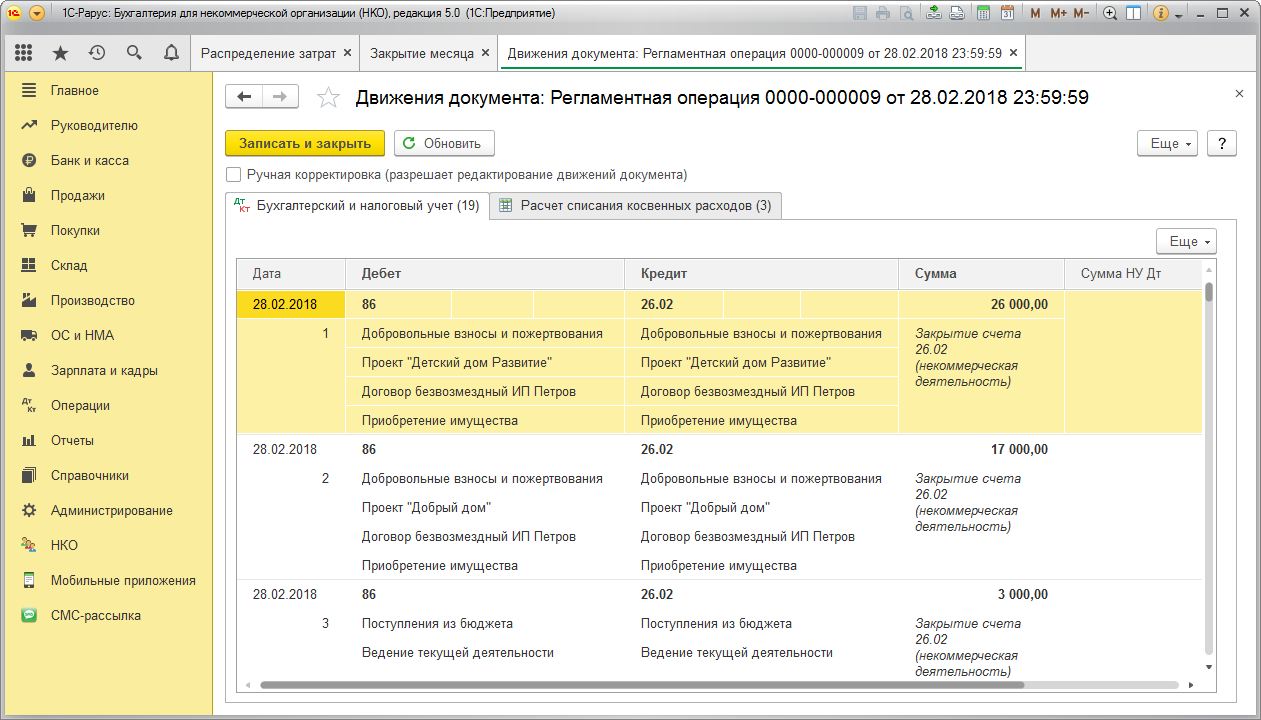

Автоматическое закрытие счета 20.03 и 26.02 на счет 86 при закрытии месяца:

Отчет по счетам затрат за период с детализацией по месяцам или проектам:

Источник

Организация раздельного учета

В отличие от налога на прибыль, для целей исчисления ЕНВД размер полученного дохода значения не имеет, поскольку в соответствии с п. 1 ст. 346.29 НК РФ объектом обложения единым налогом признается вмененный доход налогоплательщика. Под вмененным подразумевается потенциально возможный доход плательщика ЕНВД, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для исчисления величины единого налога по установленной ставке (ст. 346.27 НК РФ). А вот фактически полученный доход от деятельности, переведенной на уплату ЕНВД, для исчисления налога на прибыль имеет определяющее значение.

В связи с этим для разделения доходов организации необходимо предусмотреть в рабочем плане счетов специальные субсчета к счетам учета выручки, например:

-

субсчет 90-1-1 «Выручка от деятельности, облагаемой налогами в соответствии с ОСНО»;

-

субсчет 90-1-2 «Выручка от деятельности, переведенной на уплату ЕНВД».

Таким образом, при исчислении налога на прибыль исключить «вмененную» выручку не составит особого труда.

Что касается расходов, если они могут быть прямо отнесены к тому или иному виду деятельности, их следует распределять непосредственно по этим видам деятельности. В таком случае к затратам, уменьшающим базу по налогу на прибыль, будут относиться затраты, которые связаны с видом деятельности, который облагается этим налогом в общем порядке.

В случае невозможности разделения расходов (относятся к обоим видам деятельности) они определяются пропорционально доле доходов организации от деятельности, подпадающей под уплату ЕНВД, в общем доходе организации по всем видам деятельности.

Значит, по расходам организации следует также открыть соответствующие субсчета. Например, к счету 44 «Расходы на продажу»:

-

субсчет 44-1 «Расходы на продажу в деятельности, облагаемой налогами в соответствии с ОСНО»;

-

субсчет 44-2 «Расходы на продажу в деятельности, переведенной на уплату ЕНВД»;

-

субсчет 44-3 «Общие расходы на продажу».

Методику распределения показателей по субсчетам целесообразно отдельно прописать в учетной политике.

Требования Налогового кодекса РФ и ПБУ РФ по организации раздельного учета затрат

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Федерального закона от 21.11.1996 г № 129-ФЗ «О бухгалтерском учете», «…раздельный бухгалтерский учет хозяйственных операций предполагает четкое разделение в учете доходов от различных видов деятельности, расходов по этим же видам деятельности, имущества и обязательств, относящихся к различным видам деятельности…» . При соблюдении требований этого Положения возможно выполнение следующих требований:

■ по формированию полной и достоверной информации о деятельности организации, необходимой внутренним пользователям бухгалтерской отчетности;

■ по предотвращению отрицательных результатов хозяйственной деятельности организации и выявлению внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Согласно Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденному Приказом Минфина России от 6.07.1999 г. № 43н, в бухгалтерской отчетности организации предприятия должны проводиться обособленно показатели выручки от продажи продукции, товаров, работ, услуг и показатели расходов, связанных с получением указанной выручки .

В соответствии с «Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации», утвержденными Приказом Минфина России от 28.06.2000 г. № 60н, «…при отражении в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет 5 и более процентов от общей суммы доходов организации за отчетный период, в нем показывается соответствующая каждому виду часть расходов…» .

Согласно п. 4 ст. 4 Федерального закона от 31.07.1998 г. № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности», «…налогоплательщики, осуществляющие наряду с деятельностью на основе свидетельства об уплате единого налога на вмененный доход иную деятельность, ведут раздельный бухгалтерский учет имущества, обязательств и хозяйственных операций, проводимых ими в процессе деятельности на основе свидетельства и в процессе иной деятельности.» .

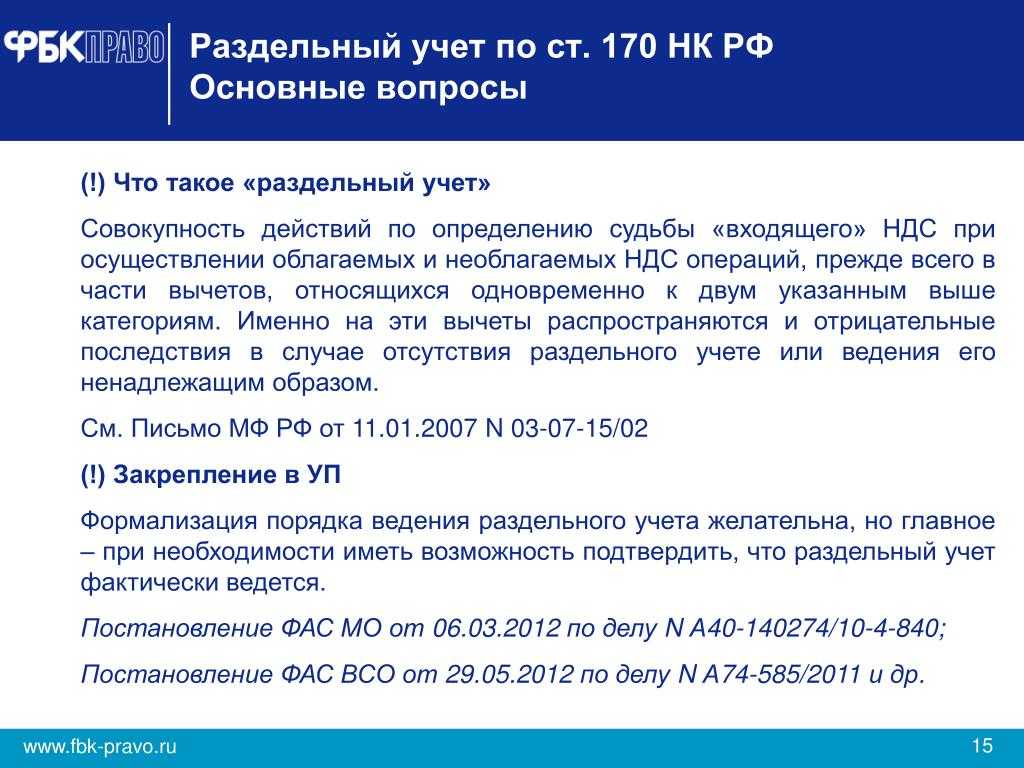

Следуя требованиям п. 4 ст. 149 Части второй НК РФ, предприятия должны знать, что «.в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, освобожденные от обложения налогом на добавленную стоимость, налогоплательщик обязан вести раздельный учет таких операций.». В соответствии с п. 4 ст. 170 Части второй НК РФ, «.налогоплательщик обязан вести также раздельный учет стоимости приобретаемых товаров (работ, услуг) и используемых для производства и (или) реализации товаров (работ, услуг), подлежащих и не подлежащих налогообложению.». При этом необходимо иметь в виду, что применение различных ставок НДС к объектам налогообложения возможно только при наличии раздельного учета (п. 1, ст. 166 НК РФ) .

Что говорит налоговое законодательство

Оно обязывает вести раздельный учет при одновременном применении разных режимов.

По налогу на прибыль это прописано в п. 10 ст. 274, а по НДС – в п. 4 ст. 170 Налогового кодекса РФ.

Но вот как именно организовать раздельный учет при совмещении ЕНВД и ОСНО законодательство не прописывает. Поэтому налогоплательщик вправе разработать собственный порядок и применять его. Главное – прописать этот порядок в своей учетной политике.

Раздельный учет нужно организовать таким образом, чтобы по его данным можно было безошибочно определить базу для расчета налогов: налога на прибыль (для индивидуальных предпринимателей НДФЛ), НДС, налога на имущество, ЕНВД.

В бухучете целесообразно сразу определить субсчета, на которых будут собираться доходы, расходы и НДС по разным режимам.

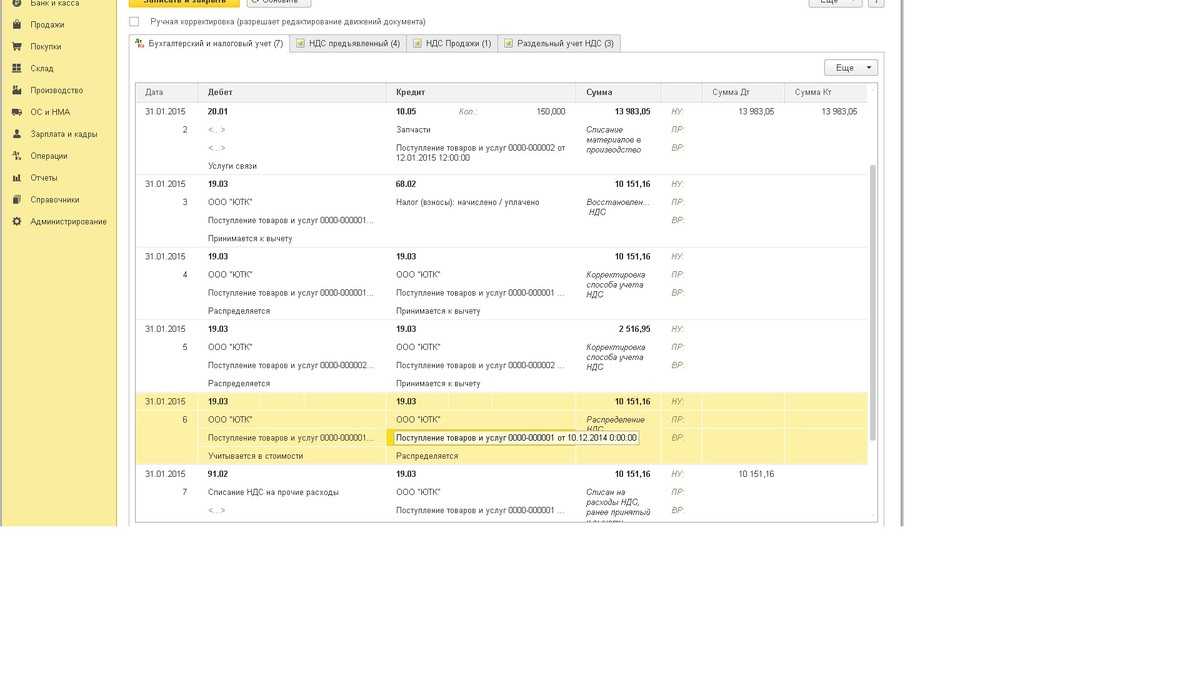

Как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 000 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 000 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Дт 44 Кт 02 (доначисление амортизации за июнь) — 62,5 руб.

Дт 44 Кт 02 (амортизация за июль) — 1 131,25 руб.

Как организовать раздельный учет НДС — составляем учетную политику

В Налоговом кодексе нет правил, по которым нужно вести раздельный учет НДС. Организации и предприниматели разрабатывают их самостоятельно и закрепляют в учетной политике. При совмещении облагаемых и необлагаемых операций в документе нужно прописать четыре порядка.

- Как вести раздельный учет облагаемых и необлагаемых операций. Это можно делать на субсчетах или в отдельных регистрах. Например, часто открывают субсчета второго порядка к субсчету 90-1 «Выручка» и разделяют выручку от облагаемых и освобожденных от НДС операций. Если вы хотите вести учет в налоговых регистрах, пропишите их форму и порядок ведения.

-

Как учитывать входной НДС по облагаемым и необлагаемым операциям. Разработанные правила должны помогать раздельно учитывать «входной» НДС по следующим группам товаров: Для раздельного учета НДС обычно открывают субсчета к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» по каждой из групп. Еще один вариант — разработать специальные регистры налогового учета.

- полностью используемые в облагаемых операциях — входной НДС принимается к вычету в полном объеме;

- полностью используемые в необлагаемых операциях — входной НДС включается в расходы как часть стоимости товара;

- используемые как в облагаемых, так и в необлагаемых операциях — входной НДС распределяется пропорционально доле облагаемых и необлагаемых операций в общем объеме и принимается к вычету или относится на расходы соответственно.

-

Применять ли правило 5 процентов (п. 4 ст. 170 НК РФ). Если решили применять, дополнительно определите:

- порядок формирования расчетных показателей — расходы на облагаемые и необлагаемые операции и общую сумму расходов;

- форму бухгалтерской справки, которая формируется по результатам проверки выполнения правила.

- Как рассчитывать пропорцию для распределения входного НДС по товарам, работам и услугам, которые используются в облагаемых и необлагаемых операциях. Пропишите порядок расчета пропорции и определите форму справки или иного документа, в котором этот расчет пропорции будет показан.

Распределение НДС при раздельном учете

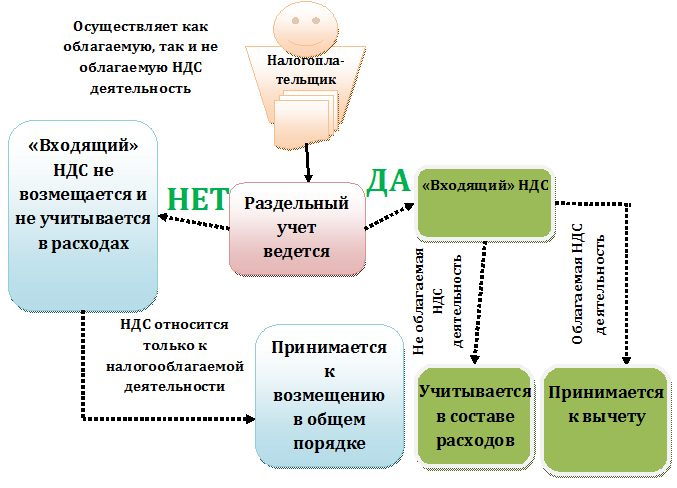

Предъявляемые поставщиками товаров, работ, услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость ТРУ для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в п. 4 ст. 170 НК РФ.

При этом если компания не ведет раздельный учет по НДС, но осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, то она не может ни применить право вычета по входному НДС, ни увеличить на сумму налога стоимость продукции (абз. 6 п. 4 ст. 170 НК РФ). Об этом же говорится в письме Минфина от 11.11.2009 № 03-07-11/296. Также с этим соглашаются и суды, о чем свидетельствует сложившаяся судебная практика по отказам налогоплательщикам в исках, если они не ведут раздельный учет НДС (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009(4710-А27-19), Ф04-2146/2009(4321-А27-19) по делу № А27-10576/2008).

Однако если товары, работы, услуги используются только в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Эксперты КонсультантПлюс разъяснили порядок раздельногоучета входного НДС:

Расширенные возможности

В полном интерфейсе «1С:Бухгалтерии некоммерческой организации 8» доступны расширенные возможности: учет смет, учет образовательных услуг и учет питания.

В настоящее время этот функционал в большей степени ориентирован на пользователей, переходящих с «1С:Бухгалтерии автономного учреждения 8». Поскольку для НКО потребности учета имеют свою специфику, расширенные возможности будут развиваться.

Учет смет

НКО могут принимать участие в конкурсах на получение грантов. В программе предусмотрена возможность составления и вывода на печать сметы для грантодателя. Сметы можно откорректировать, если появились изменения, или закрыть, если работы закончены. Для контроля предусмотрен отчет об исполнении сметы, учитывающий плановые и фактические расходы и доходы.

Учет образовательных услуг

В «1С:Бухгалтерии некоммерческой организации 8» автоматизированы операции по оказанию школьникам и студентам образовательных и других услуг, которые оказываются как бесплатно, так и на платной основе.

Предусмотрена возможность формирования ведомости по расчетам за платное обучение студентов или за другие услуги, например за предоставление общежития или питания.

Автоматизированы операции по начислению платы за содержание детей в детских учреждениях, в том числе родительской платы, а также платы за дополнительные услуги, которые оказываются на платной основе.

В программе поддерживается расчет сумм к оплате, выписка и печать квитанций по родительской плате и дополнительным образовательным услугам, которые оказывает детское учреждение. Для анализа и предоставления данных разработаны отчеты:

- ведомость по расчетам с родителями,

- отчет по оплате квитанций,

- табель учета посещаемости детей,

- ведомость расчета компенсации родительской платы.

Учет питания

В программе предусмотрена возможность регистрации довольствующихся и отражения хозяйственных операций, связанных со списанием продуктов питания на расходы. Для обобщения информации о поступлении и расходе продуктов питания в течение месяца формируется накопительная ведомость по приходу или расходу продуктов питания. Эти отчеты формируются по каждому материально ответственному лицу, по наименованиям и кодам продуктов питания.

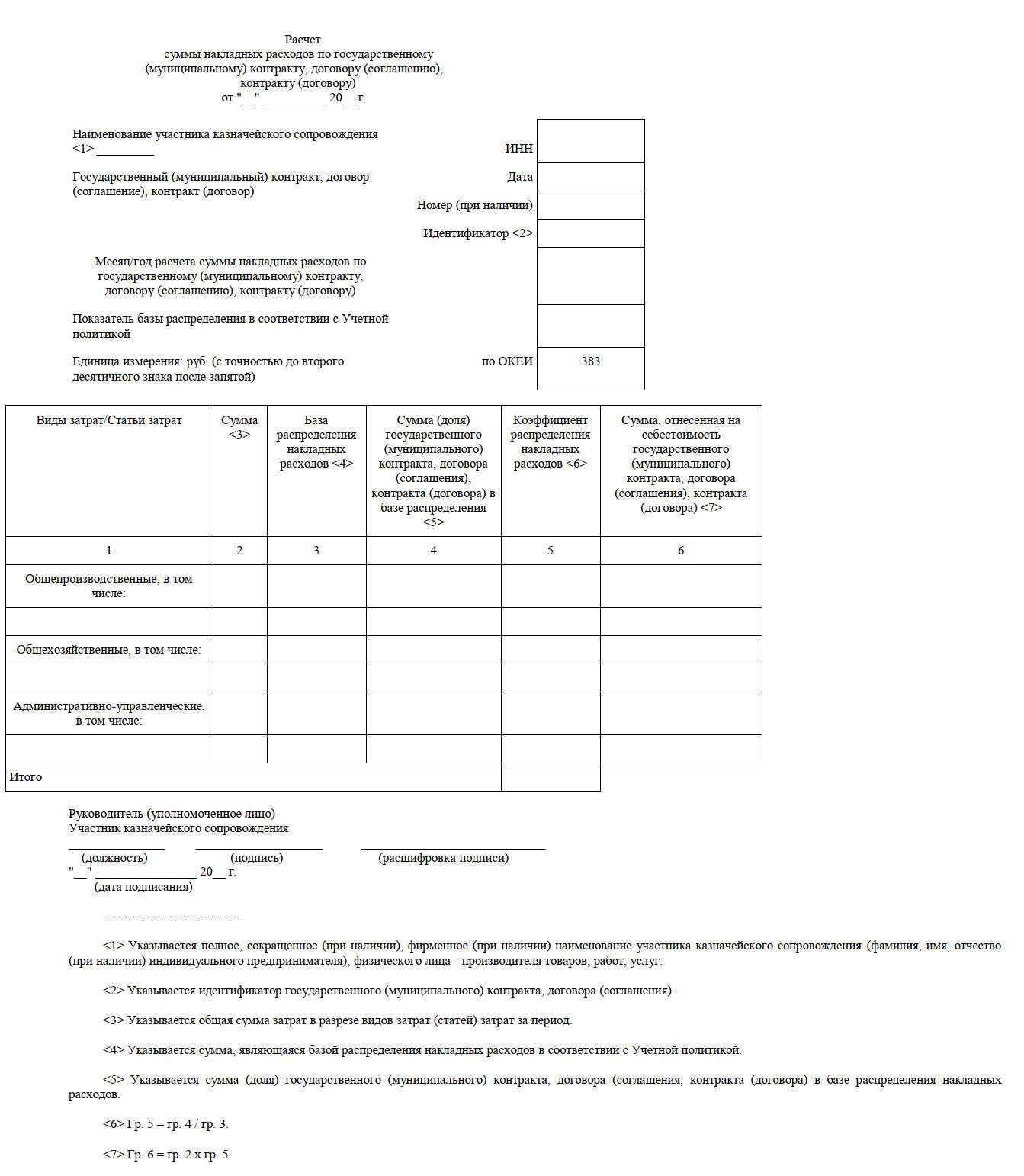

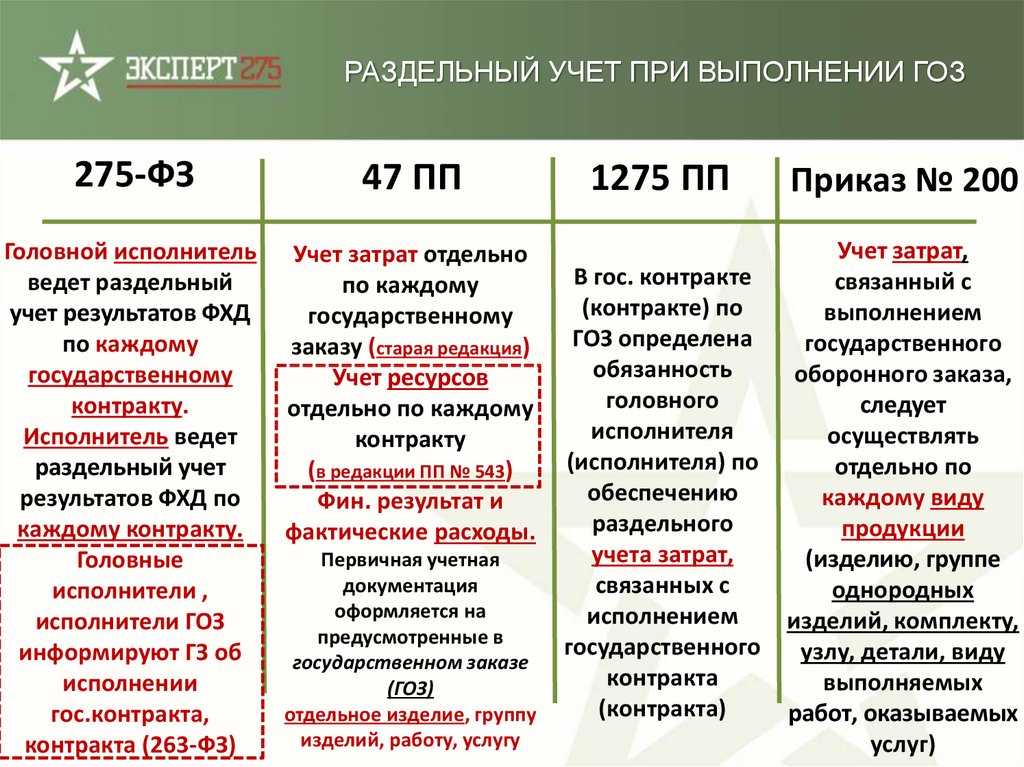

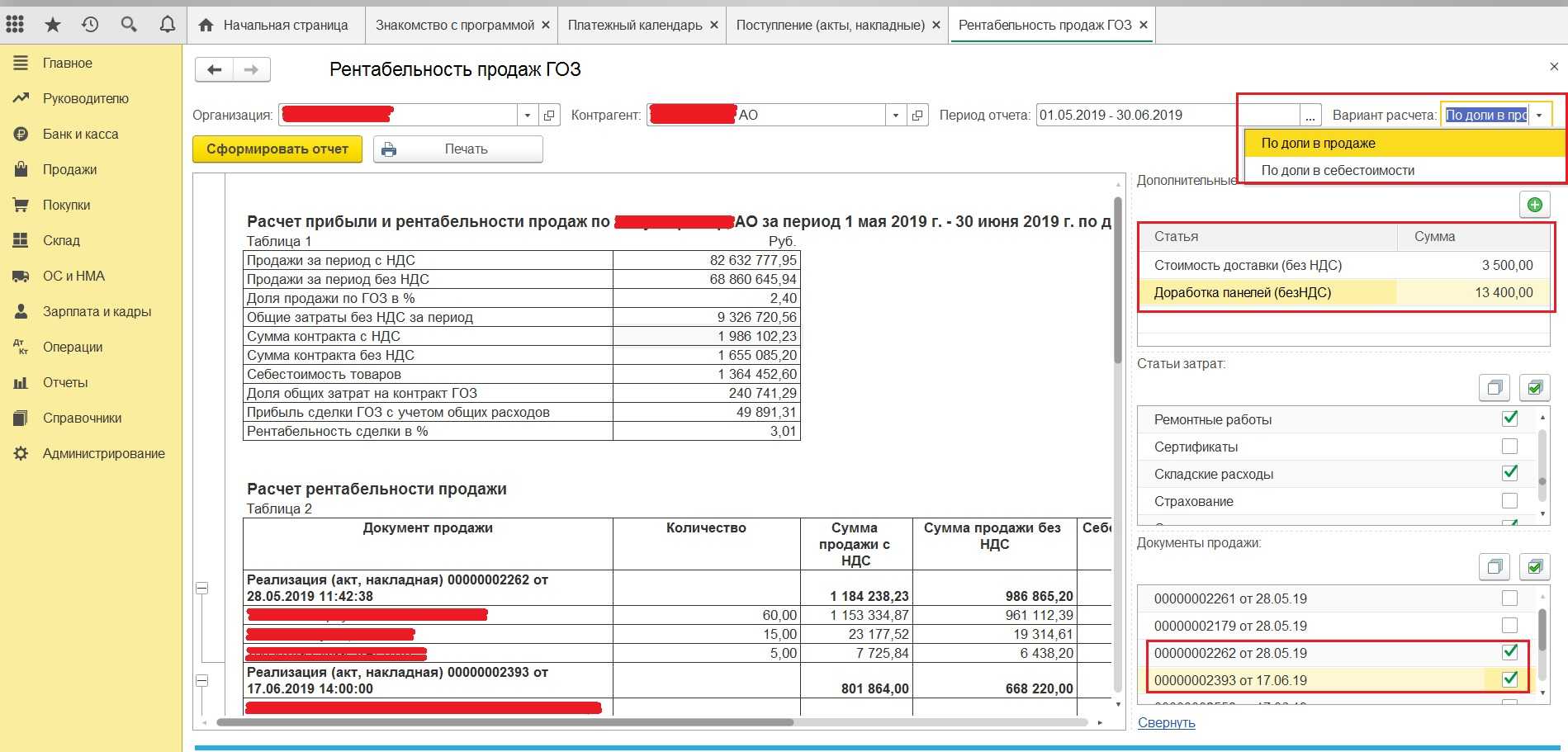

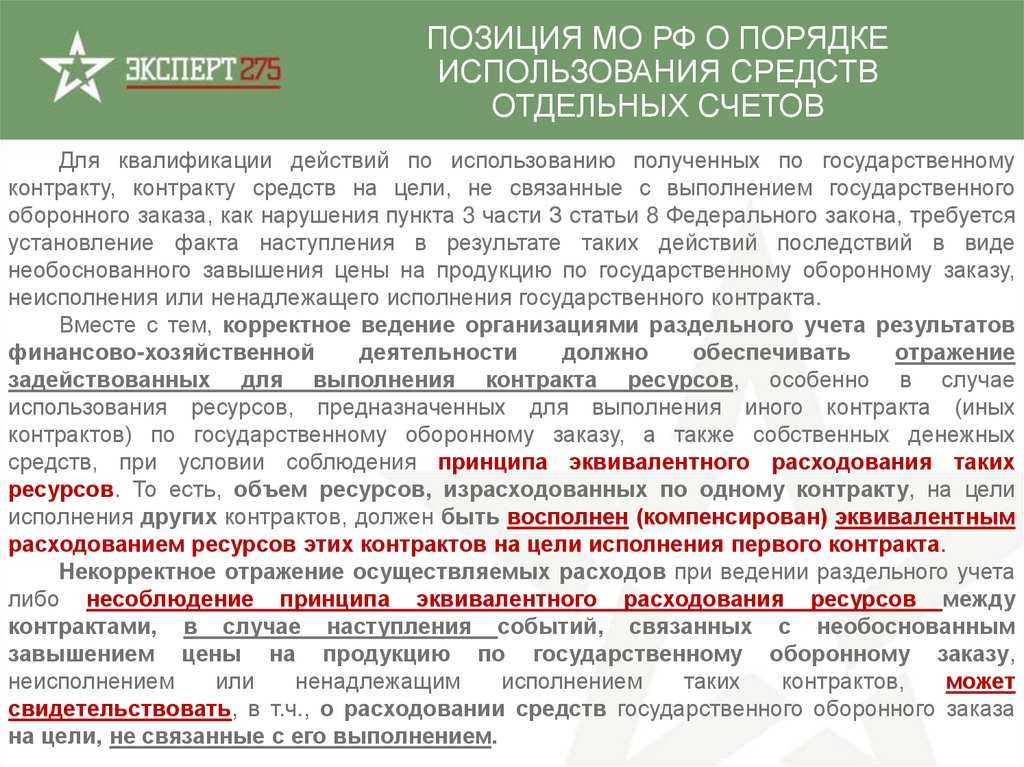

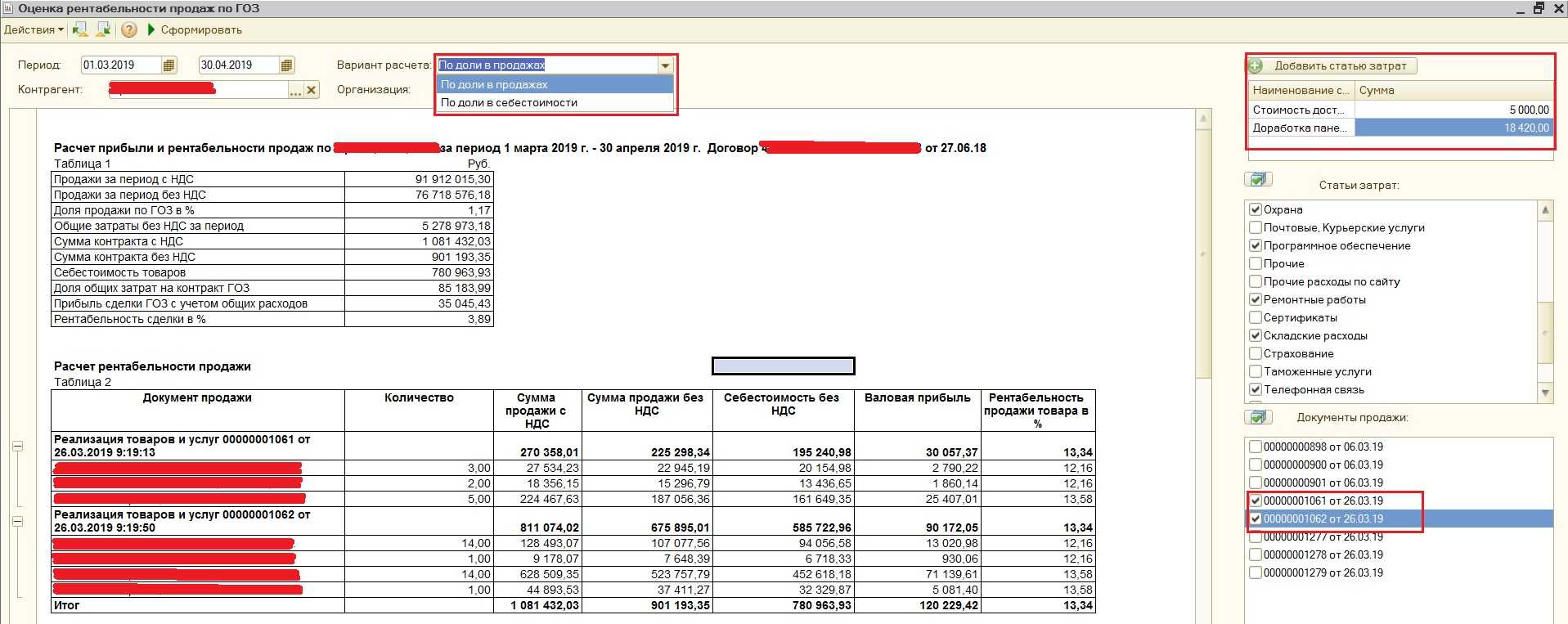

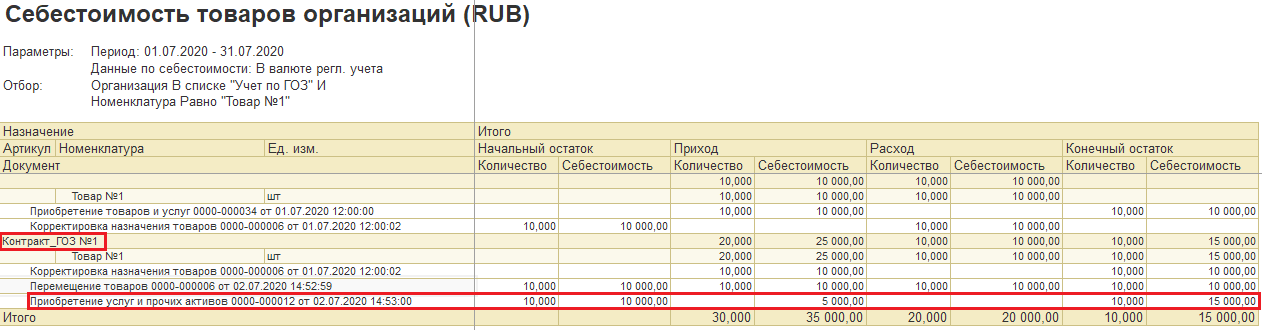

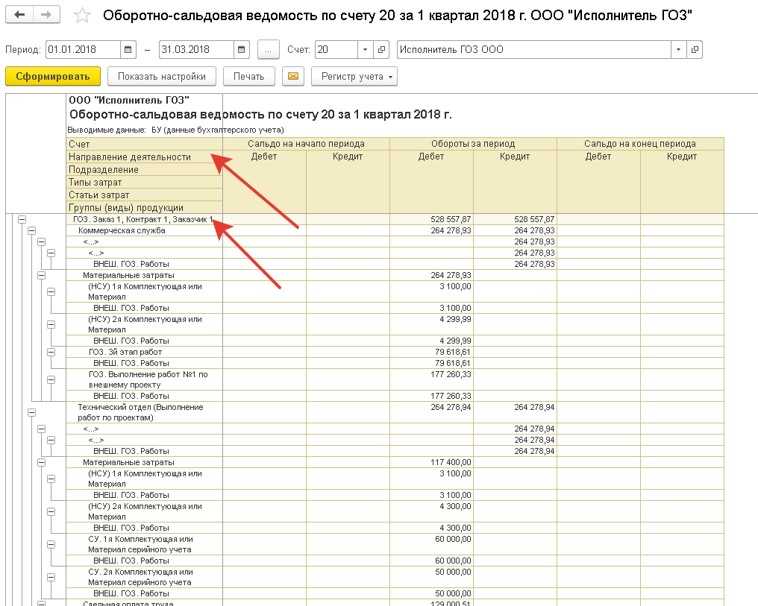

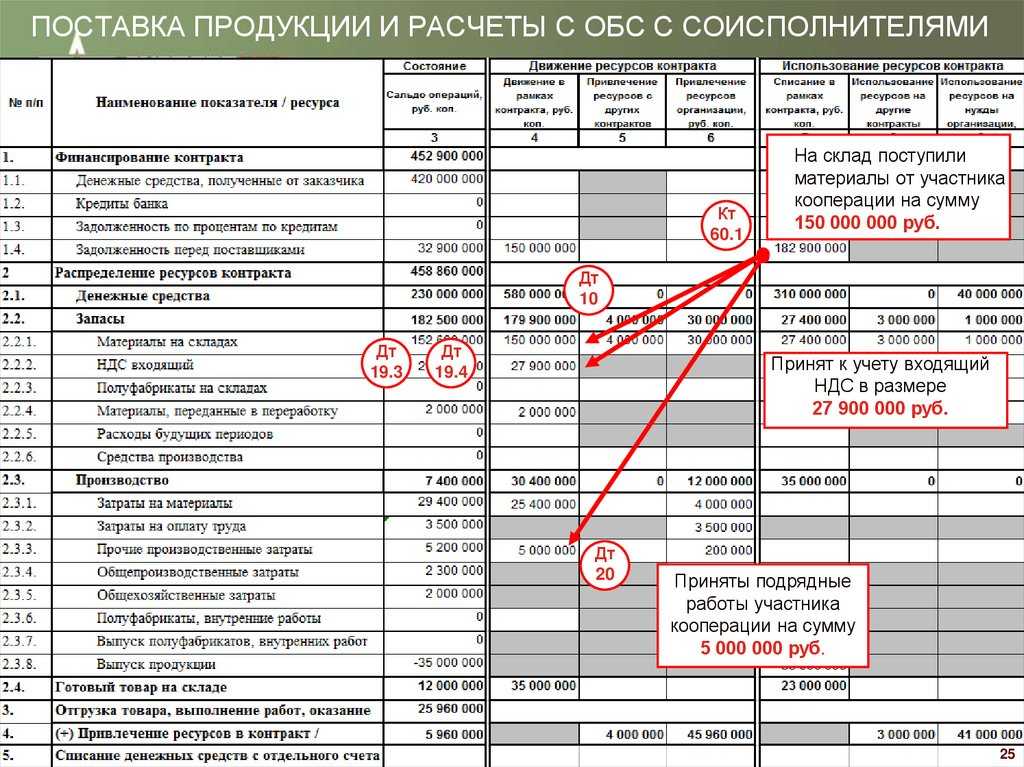

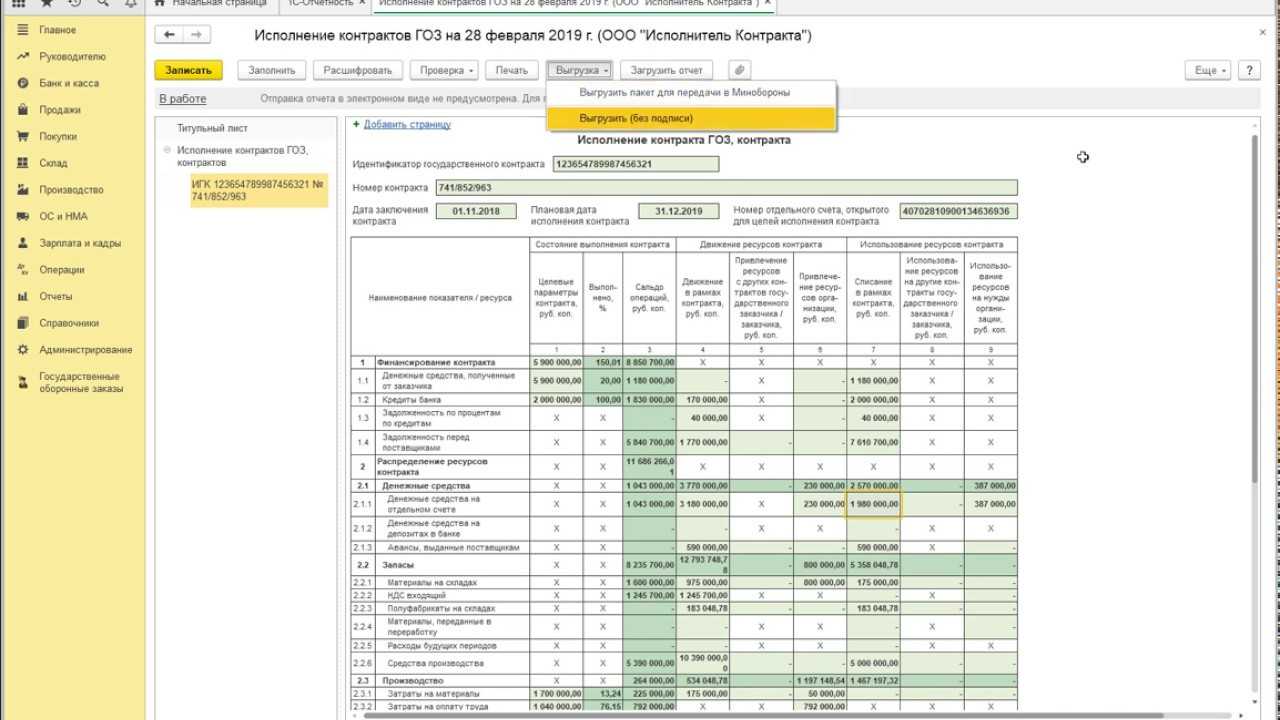

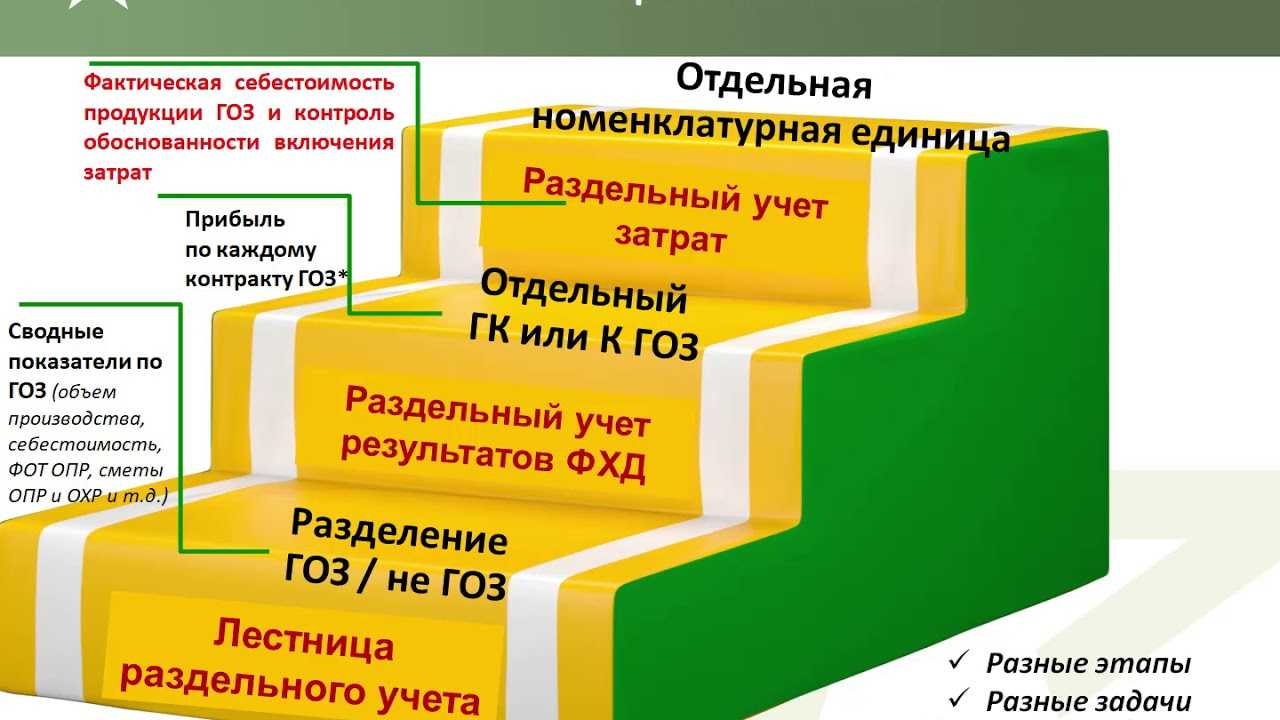

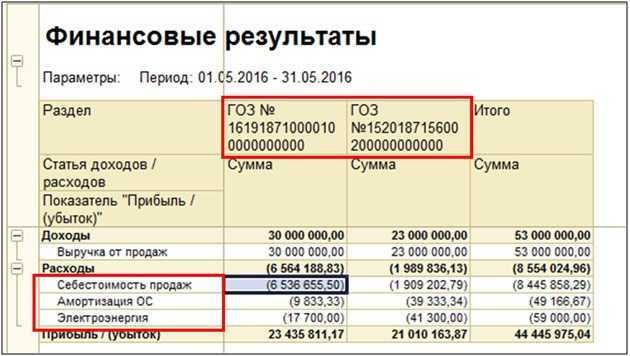

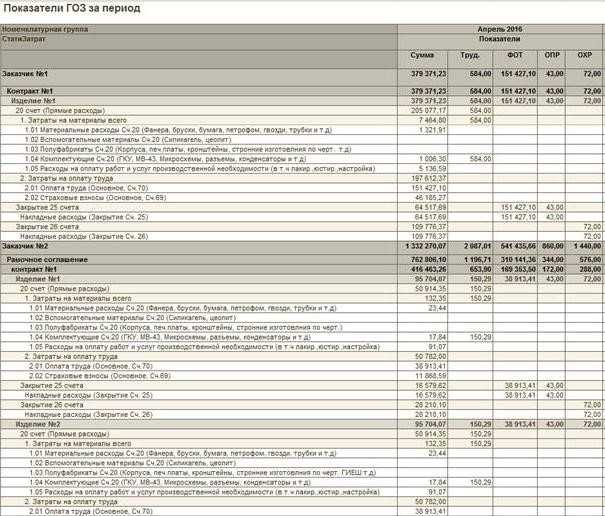

Раздельный учет расходов и выручки при поставках продукции в рамках исполнения гособоронзаказа

Для материальных запасов может применяться идентифицированный (серийный) количественный учет каждой единицы запаса.

Дополнительные ресурсы за счет собственных источников организации или за счет перераспределения ресурсов других контрактов, в случае их привлечения организацией при исполнении контракта, отражаются отдельно.

При направлении организацией части ранее сформированных ресурсов контракта на выполнение обязательств по другим контрактам или использовании их в собственной хозяйственной деятельности указанные ресурсы подлежат раздельному учету.

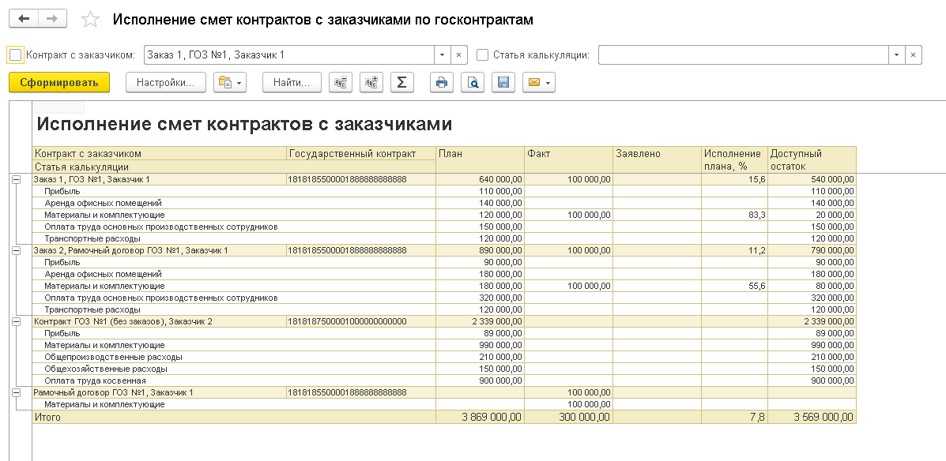

Состав и направления использования ресурсов контракта раскрываются организацией в отчете об исполнении контракта, заполняемого по форме, утвержденной постановлением Правительства Российской Федерации от 19 января 1998 г. N 47 «О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» (далее — отчет).

2. Стоимость ресурсов, используемых для выполнения контракта, относится на выпуск предусмотренной в контракте продукции.

Расходы на производство и реализацию продукции, а также доходы, полученные в период исполнения контракта, определяются методом начисления.

3. Фактические расходы, отнесенные на исполнение контракта, при подготовке отчета группируются в следующем порядке:

1) прямые затраты (материалы, комплектующие изделия, услуги производственного характера, расходы на оплату труда непосредственных исполнителей, страховые взносы и др.) включаются непосредственно в себестоимость определенного вида выпускаемой по контракту продукции;

2) накладные расходы (общепроизводственные и общехозяйственные расходы) по обеспечению процесса производства включаются в себестоимость продукции пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта, и иную продукцию, выпускаемую организацией.

Результаты распределения оформляются справкой отдельно по каждому контракту. Прямые затраты и накладные расходы (общепроизводственные и общехозяйственные расходы) формируют производственную себестоимость продукции;

3) административно-управленческие расходы организации относятся на контракт пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта и иную продукцию, выпускаемую организацией, и учитываются при расчете финансового результата по контракту без включения в производственную себестоимость продукции. Результаты распределения оформляются справкой отдельно по каждому контракту;

4) расходы, связанные с непосредственной реализацией (сбытом) продукции по контракту, учитываются отдельно по каждому контракту и при расчете финансового результата по контракту.

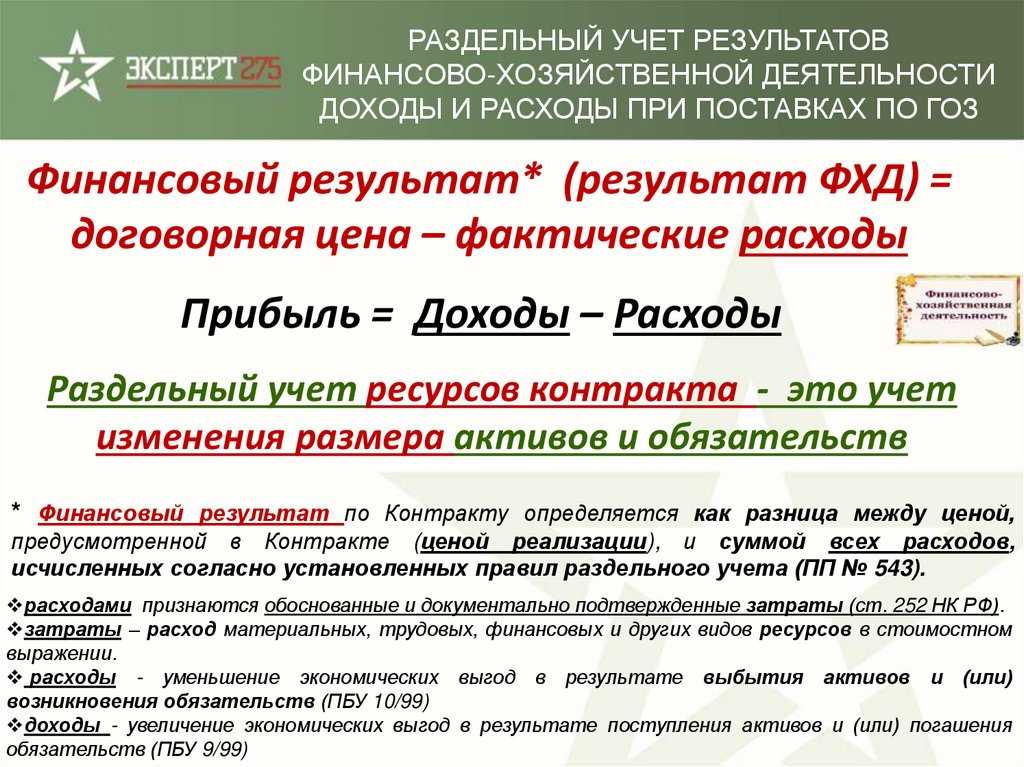

4. Финансовый результат по контракту определяется как разница между ценой, предусмотренной в контракте (ценой реализации), и суммой всех расходов, исчисленных согласно пункту 3 настоящих Правил.

5. Настоящие Правила обязательны для применения всеми организациями независимо от форм собственности и ведомственной принадлежности.

|

Список изменяющих документов |

(введены Постановлением Правительства РФ от 04.05.2018 N 543)

При совмещении режимов налогообложения организация обязана вести раздельный учет

Плательщики налога на прибыль, осуществляющие предпринимательскую деятельность, облагаемую ЕНВД, должны вести обособленный учет доходов и расходов по такой деятельности ( НК РФ).

Обязанность ведения раздельного учета имущества, обязательств и хозяйственных операций при совмещении ОСНО и спецрежима в виде ЕНВД прописана для хозяйствующих субъектов и в п. 7 ст. 346.26 НК РФ.

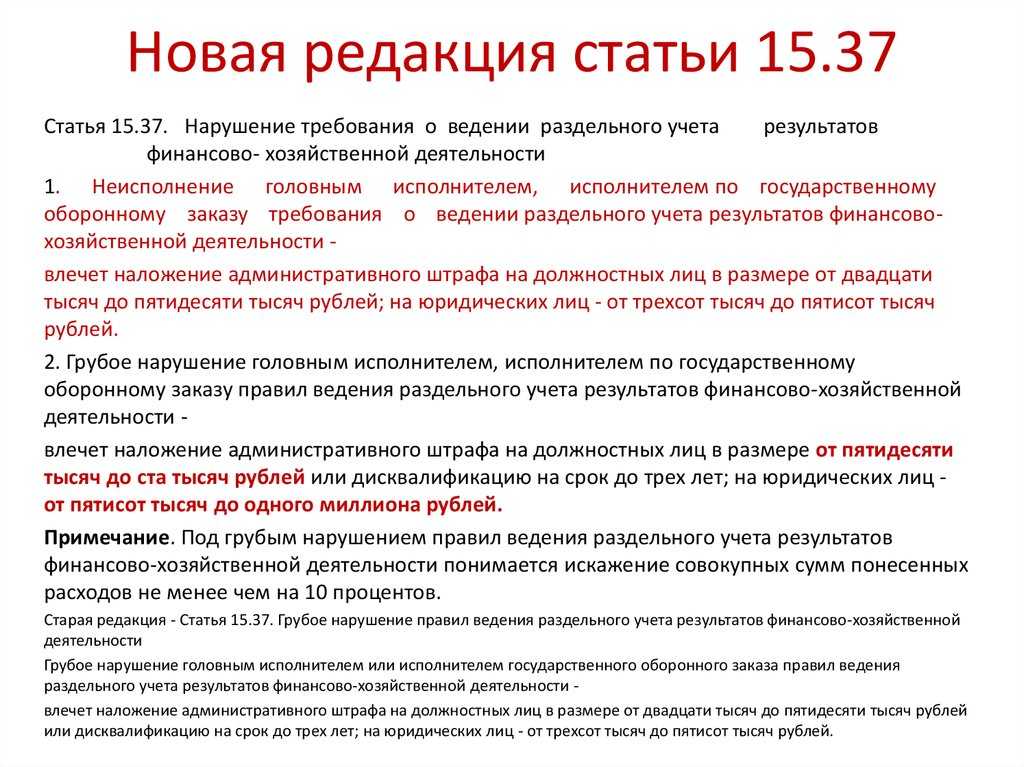

Несмотря на то, что в гл. 16 «Виды налоговых правонарушений и ответственность за их совершение» НК РФ отсутствуют положения, согласно которым организацию могут привлечь к ответственности за неведение раздельного учета, игнорирование этой обязанности может привести к неправильному исчислению облагаемой базы, а соответственно, и суммы налога на прибыль, подлежащей уплате в бюджет. А это чревато штрафными санкциями по ст. 122 НК РФ.

Новый программный продукт «1С:Бухгалтерия некоммерческой организации 8»

Основным законом, регулирующим деятельность НКО, является Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях». Согласно статье 2 Закона № 7-ФЗ некоммерческой организацией является организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. НКО могут создаваться, например, для достижения социальных, благотворительных, культурных, образовательных, научных целей, в целях охраны здоровья граждан, развития физической культуры и спорта, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

По данным Минюста в настоящее время в Российской Федерации насчитывается более 220 тысяч некоммерческих организаций, занимающимися различными видами деятельности.

НКО ведут бухгалтерский и налоговый учет в соответствии с действующим законодательством РФ. Некоммерческие организации, которые не являются государственными или муниципальными учреждениями (например, общественные организации, образовательные учреждения, религиозные организации и пр.), применяют План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (хозрасчетный план счетов).

Для автоматизации бухгалтерского и налогового учета НКО, применяющих хозрасчетный план счетов, предназначена новая программа «1С:Бухгалтерия некоммерческой организации 8». Данная программа, созданная на основе «1С:Бухгалтерии 8» редакции 3.0, позволяет отражать регулярную деятельность НКО с учетом их специфики, готовить и отправлять регламентированную отчетность в контролирующие органы с помощью сервиса 1С-Отчетность.

Программу «1С:Бухгалтерия некоммерческой организации 8» могут применять:

- вновь созданные НКО. Новые пользователи получают современную программу, понятный учет и простой интерфейс, а также дополнительно настраиваемые возможности;

- организации, которые до этого применяли «1С:Бухгалтерию автономного учреждения 8», поддержка которой прекращается в конце 2019 года (см. подробнее информационное письмо фирмы «1С» № 25374 от 28.12.2018). Для таких пользователей сохранены все принципы учета и вся функциональность используемой ранее программы, при этом становятся доступны новые современные сервисы. Перейти на «1С:Бухгалтерию некоммерческой организации 8» можно простым обновлением, при этом будут перенесены все накопленные данные из «1С:Бухгалтерии автономного учреждения 8»;

- НКО, которые до этого применяли «1С:Бухгалтерию 8» редакции 3.0. Сейчас такие пользователи переносят данные вводом остатков, но в ближайшее время планируется выпустить версию, начиная с которой можно будет перейти на «1С:Бухгалтерию некоммерческой организации 8» через обновление.

В настоящее время «1С:Бухгалтерия некоммерческой организации 8» выпускается только в версии ПРОФ и только в виде электронной поставки.

Что и как отразить в учетной политике?

Учетная политика для целей бухгалтерского учета должна содержать следующие положения:

указание на то, что бухгалтерский учет ведется в полном объеме в соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н, другими Положениями по бухгалтерскому учету, так называемыми ПБУ, Налоговым кодексом РФ, иными нормативными документами, применяемыми в организации;

рабочий план счетов бухгалтерского учета с соответствующими субсчетами. Субсчета, отличные от предлагаемых типовым Планом счетов, будут иметь место в любом случае, так как организации придется вводить свои субсчета для учета расходов двух типов (регулируемые и нерегулируемые), которые не предусмотрены типовым Планом счетов;

перечень расходов, которые нельзя отнести к какому-либо виду деятельности, подлежащих делению расчетным путем;

непосредственно сама методика (способ) распределения таких расходов (пропорционально чему они делятся, как определяется пропорция, как происходит распределение, как это документально фиксируется, на основании каких документов делается)

При этом следует обратить внимание на то, что принцип пропорционального распределения расходов, то есть распределения расходов пропорционально долям доходов от регулируемой деятельности в общем объеме доходов, используется только при условии невозможности разделения расходов;

документальное оформление ведения раздельного учета: регистры, бухгалтерские справки, что и как оформляется, формы таких документов. Форма ведения учета и периодичность вывода данных на бумажные носители в случае ведения учета в электронном виде;

факт ведения бухгалтерского учета с использованием специализированной бухгалтерской программы

Как показывает практика, уже все организации ведут учет в той или иной программе, соответственно разные программы предлагают различные возможности.

При распределении затрат подразделений в части расходов на оплату труда для обеспечения точности калькулирования затрат могут выделяться прямые и косвенные расходы подразделения в следующем порядке:

- прямые расходы подразделения (по персоналу, непосредственно связанному с оказанием услуг по проведению оценки уязвимости) в полном объеме по данным учета относятся на эти услуги или распределяются по услугам при помощи установленных критериев распределения;

- косвенные расходы подразделяются по персоналу, осуществляющему управление, обеспечение и обслуживание деятельности подразделения в целом и распределяются пропорционально прямым затратам подразделения или численности его персонала.

Итак, можно сделать выводы: чем подробнее будет составлен данный раздел в приказе об учетной политике, тем меньше будет возможности у проверяющих оспорить ваш метод (даже если он отличается от позиции Минфина России) и применить свой. При достаточном документальном оформлении ведения раздельного учета проверяющие не смогут предъявить претензии о его отсутствии.

Мы специально так подробно остановились на разъяснении, что такое раздельный учет, и методах его ведения. Без четкого понимания того, как правильно провести раздельный учет, к расчетам можно не приступать: наверняка будет много ошибок, что мы и наблюдаем, просматривая материалы специализированных организаций.

Резерв расходов

Следующий блок данного раздела касается вопросов формирования резервов расходов. Организация вправе формировать резервы, приведенные в перечне, либо не формировать их. При выборе в пользу «формировать» в учетной политике необходимо раскрыть дополнительную информацию.

Организации, формирующие резерв на ремонт основных средств, дополнительно должны указать, осуществляют ли они накопление средств для проведения особо сложного и дорогого ремонта основных средств в течение более одного отчетного периода или нет.

Организации, формирующие резерв на гарантийный ремонт и гарантийное обслуживание, обязаны указать период, в течение которого они осуществляли реализацию товаров (работ) с гарантийным сроком. Размер этого срока в зависимости от особенностей организации составляет:

- 3 и более лет;

- менее 3 лет.

Эта информация необходима для расчета предельного процента отчисления в резерв на гарантийный ремонт и гарантийное обслуживание.

Также в отношении резерва на гарантийный ремонт и гарантийное обслуживание необходимо указать направление использования неизрасходованной части резерва, то есть переносится ли его остаток на следующий год или нет. Выбор за организацией.

Организации, формирующие резерв на отпуска, должны раскрыть методику его формирования: формируется ли он единым порядком по всей организации или осуществляется индивидуально по каждому сотруднику. Возможен свободный выбор любого из предложенных вариантов, исходя из принятой в организации схемы организации ведения учетного процесса.

Организации, формирующие резерв на выплату вознаграждения за выслугу лет, должны предусмотреть критерий для уточнения его неизрасходованного остатка, переходящего на следующий отчетный год. Таким критерием является сумма вознаграждения, приходящаяся на одного работника, либо какой-либо иной, обоснованный организацией способ. Вариант выбора критерия остается на усмотрение организации.

На вопрос, касающийся критерия уточнения неизрасходованного остатка резерва, переходящего на следующий отчетный год, должны ответить и организации, формирующие резерв на выплату вознаграждений по итогам работы за год. В качестве такого критерия выступают:

- сумма, приходящаяся на одного работника;

- процент от полученной прибыли;

- другой экономически обоснованный показатель.

Вариант выбора критерия остается на усмотрение организации.

Основное понятие раздельного учёта НДС

Это, прежде всего, разновидность бухгалтерского учёта. Если организация осуществляет разные виды деятельности: как с НДС, так и без НДС, здесь уже обязательно вести раздельный учет НДС. То есть можно выделить несколько факторов, которые влияют на раздельный учёт:

- Ведение организаций нескольких видов деятельности.

- Оказание организацией услуг и продажа товаров по нескольким налоговым ставкам.

- Если организация осуществляет продажу товаров без налоговой ставки.

- Раздельный учет НДС ведётся при ставке 0%.

При всем этом законодательство не даёт чётких инструкций по ведению раздельного учета НДС. Все операции проводятся согласно учетной политике самой организации и должны заноситься в определенный реестр.

Смотрите подробное видео про раздельный учет НДС от ГлавБух.ру:

https://youtube.com/watch?v=jNti6oMUNIo

О видах доходов, которые участвуют в расчете пропорции

В целях определения суммарного объема всех доходов организации для расчета расходов по пропорциональному принципу следует брать доходы без учета НДС и акцизов. Такой вывод следует из Письма Минфина России от 18.02.2008 № 03-11-04/3/75. Чиновники сослались на НК РФ, в котором указано, что к доходам в целях исчисления налога на прибыль относятся доходы от реализации и внереализационные доходы. При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю.

Аналогичный подход можно найти в арбитражной практике. Так, в Постановлении ФАС ВВО от 20.06.2012 по делу № А11-4682/2011 отмечено: поскольку в формировании налоговой базы при исчислении налога на прибыль участвуют как доходы от реализации товаров (работ, услуг), так и внереализационные доходы (к которым относятся проценты, полученные от выдачи займов), при определении пропорции на основании НК РФ обоснованным является включение в состав общего дохода организации по всем видам деятельности внереализационных доходов.

Итоги

Обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в пп. 4 и 4.1 ст. 170 НК РФ, но его методику налогоплательщики определяют самостоятельно.

Если предприятие приобретает материалы, товары или услуги, которые впоследствии будут использоваться для обоих видов деятельности, то следует высчитать пропорцию, в соответствии с которой будет делиться входной НДС. При этом часть налога будет использована в виде вычета при учете операций, облагаемых НДС, а другая доля пойдет на увеличение стоимости активов, которые использовались в операциях, не облагаемых НДС.

Источник