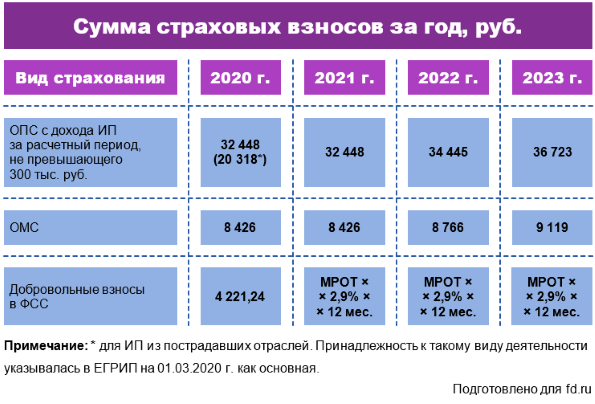

- Что входит в содержание строк 030 расчета по страховым взносам

- Если необходима уточненка по РСВ

- Письмо от 29.01.2021 № БС-4-11/[email protected]

- Как правильно заполнить форму РСВ-1

- РСВ: сроки сдачи в 2021 году новая таблица

- Новый отчет в ПФР: как заполнять СЗВ-ТД в 2021 году

- Как часто нужно сдавать СЗВ-ТД

- Порядок и срок сдачи СЗВ-СТАЖ в 2021 году

- Графа № 8

- Состав нового страхового расчета по взносам

- Плюсы устройства

- Классификация устройств

- Как заполнять РСВ за I квартал 2021 года: читаем разъяснения ФНС

- РСВ в 2021 году: новая форма и правила заполнения

- Отчетность по обособленным подразделениям

- Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

Что входит в содержание строк 030 расчета по страховым взносам

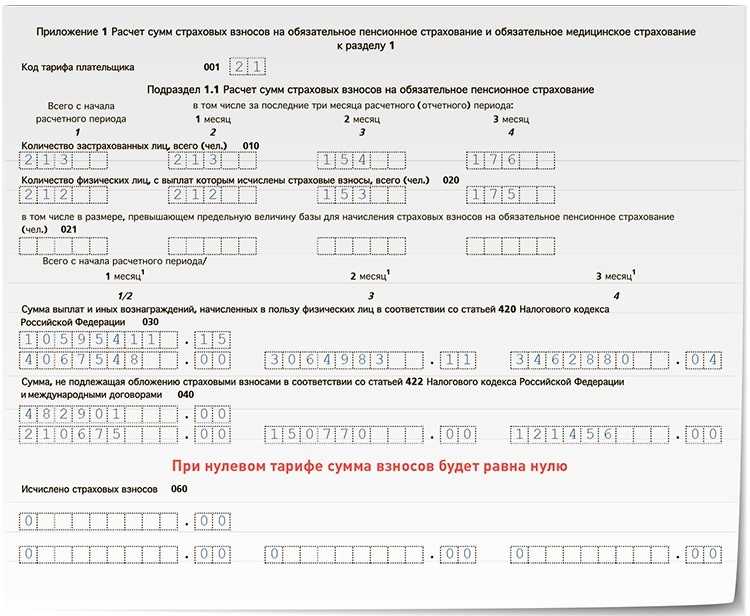

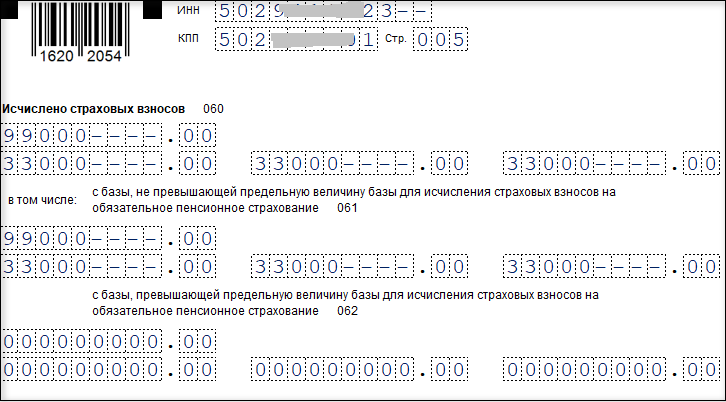

Что же входит в строку 030 расчета по страховым взносам? Одинаковое ли содержание имеет эта строка в каждом из разделов и приложений? Детальное ознакомление с бланком отчета показывает, что информация, вносимая в строку с номером 030, различается в зависимости от того, где именно она находится. Строка 030 используется для отражения таких сведений:

- в разделах 1 и 2 — общей суммы взносов на ОПС, подлежащих уплате за отчетный (расчетный) период;

- в приложении 1 в зависимости от конкретного его подраздела:

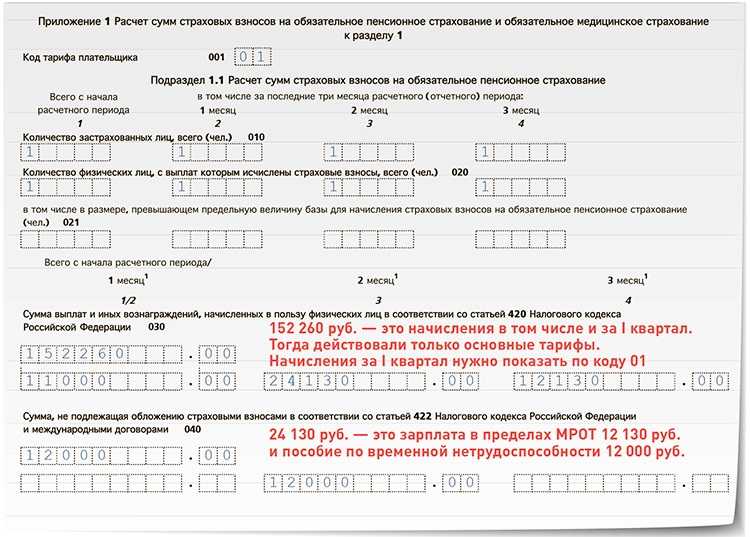

- 1 и 1.2 — общей величины доходов, начисленных в пользу работников;

- 3.1, 1.3.2, 1.4 — общей суммы доходов, не подпадающих под взносы;

- в приложении 2 (как и в части подразделов приложения 1) — общей суммы доходов, не подлежащих обложению взносами;

- в приложении 3 — общей величины расходов на пособия по беременности и родам, количества получателей таких пособий и числа оплачиваемых дней по ним;

- в приложении 4 — суммы пособий по беременности и родам, предназначенных для пострадавших при аварии на ЧАЭС, количества получателей таких пособий и числа оплачиваемых дней по ним;

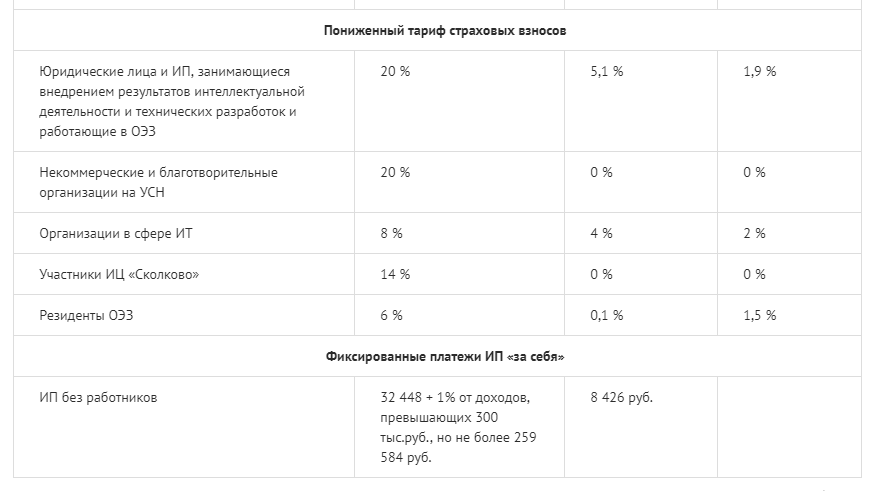

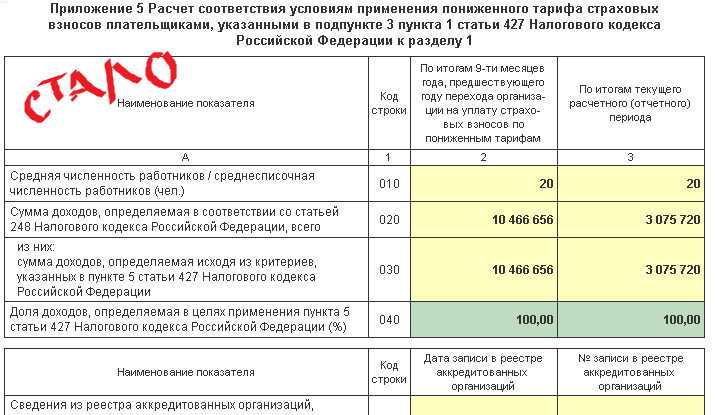

- в приложении 5 — величины доходов, позволяющих в определенных ситуациях, перечисленных в п. 5 ст. 427 НК РФ, воспользоваться пониженными тарифами;

- в приложении 7 — суммы доходов в виде грантов, позволяющих в определенных ситуациях, перечисленных в п. 7 ст. 427 НК РФ, воспользоваться пониженными тарифами;

- в приложении 8 — кода вида деятельности, ведущейся ИП на патенте, при отражении сведений о предпринимателе, использующем пониженные тарифы по взносам;

- в приложении 9 — имени иностранца (или лица без гражданства) при отражении сведений о нем при использовании права на пониженный тариф взносов на ОСС;

- в приложении 10 — фамилии обучающегося, получающего во время обучения доход, не облагаемый взносами согласно подп. 1 п. 3 ст. 422 НК РФ;

- в приложении 1 к разделу 2 — отчества члена КФХ, в отношении которого подаются данные о начисленных взносах;

- в разделе 3 — календарного года, по которому формируются персональные сведения.

Таким образом, информация, попадающая в строку с номером 030, может быть разной и будет вводиться как прямым способом (просто внесением соответствующей цифры или слова), так и с соблюдением определенных правил. К числу последних относятся сведения, отражаемые:

- в разделе 1 в качестве общей величины подлежащих уплате взносов — ее придется расшифровать помесячно в строках 031–033 этого же раздела;

- в приложениях 1 и 2, где суммы доходов, вносимые в эту строку, показываются в 5 значениях: не только помесячно, но и с включением в суммы начислений за периоды с начала последнего квартала и с начала отчетного года.

В последнем случае заполнение строки 030 может представлять определенные трудности, связанные с правильной интерпретацией содержания предлагаемых в отчете полей для указания соответствующих сумм. Для лучшего понимания этой процедуры рассмотрим пример заполнения строки 030 расчета страховых взносов, требующий внесения в нее 5 значений сумм.

Если необходима уточненка по РСВ

При проверке РСВ за год можно обнаружить проблемы, которые образовались еще в прошлом квартале. Например, сотрудница в конце сентября оформила отпуск по беременности и родам, а сообщила об этом и предоставила больничный позднее, и бухгалтеру пришлось пересчитать зарплату. Если доходов в месяце проведения больничного нет и база четвертого квартала по сотруднице получилась отрицательная, в этом случае сначала необходимо сформировать уточненный расчет за III квартал, уменьшить базу за прошлый период и только потом – годовой РСВ. Если этот порядок игнорировать, то без уточненного расчета годовой РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 не пройдет контрольные соотношения и такой отчет не примет ФНС.

Уточненка по РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 за выбранный период формируется автоматически. Данные по всем разделам корректируются, в третий раздел попадают только те сотрудники, по которым были корректировки.

Письмо от 29.01.2021 № БС-4-11/[email protected]

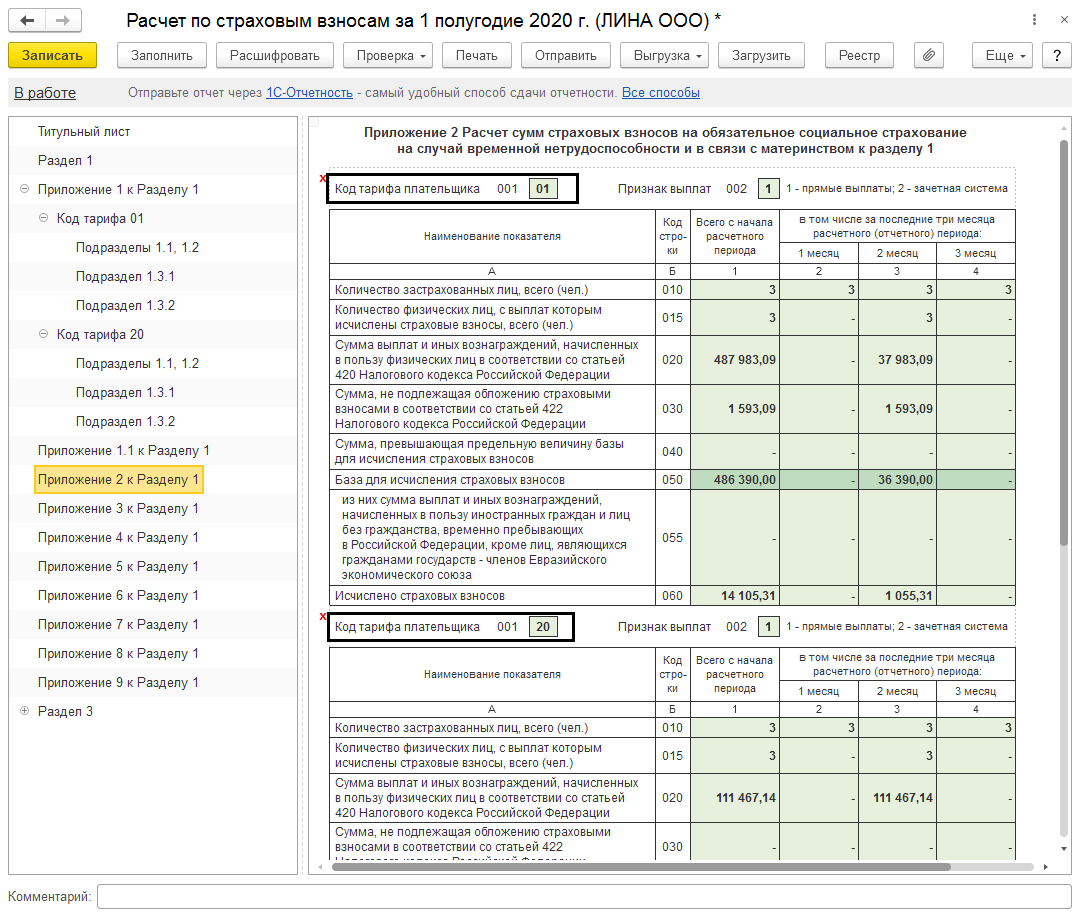

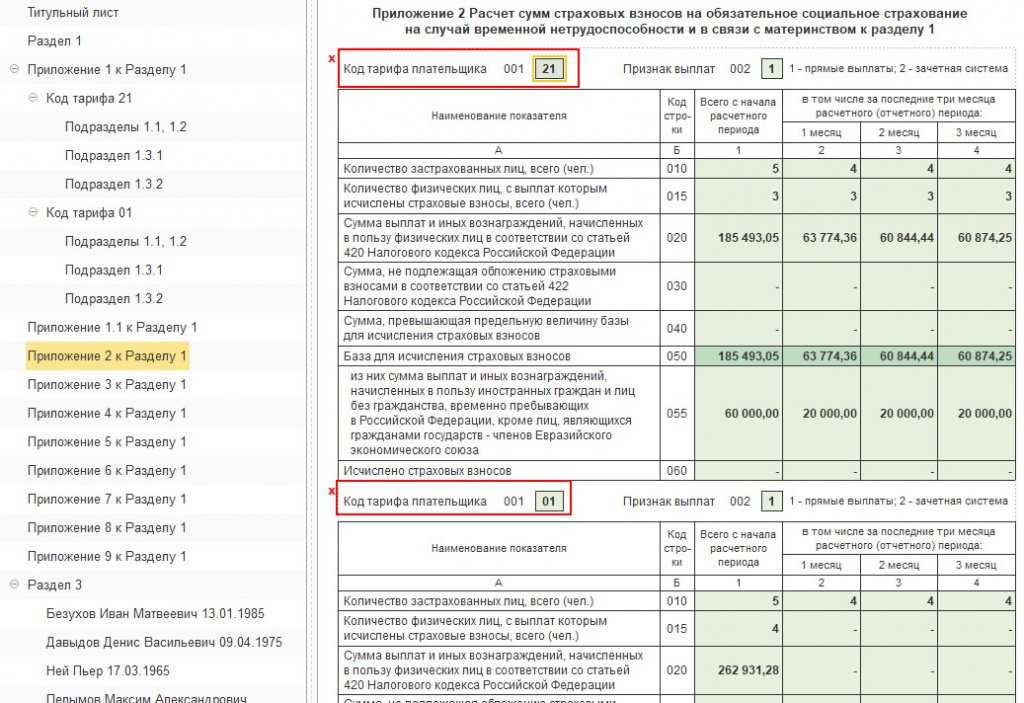

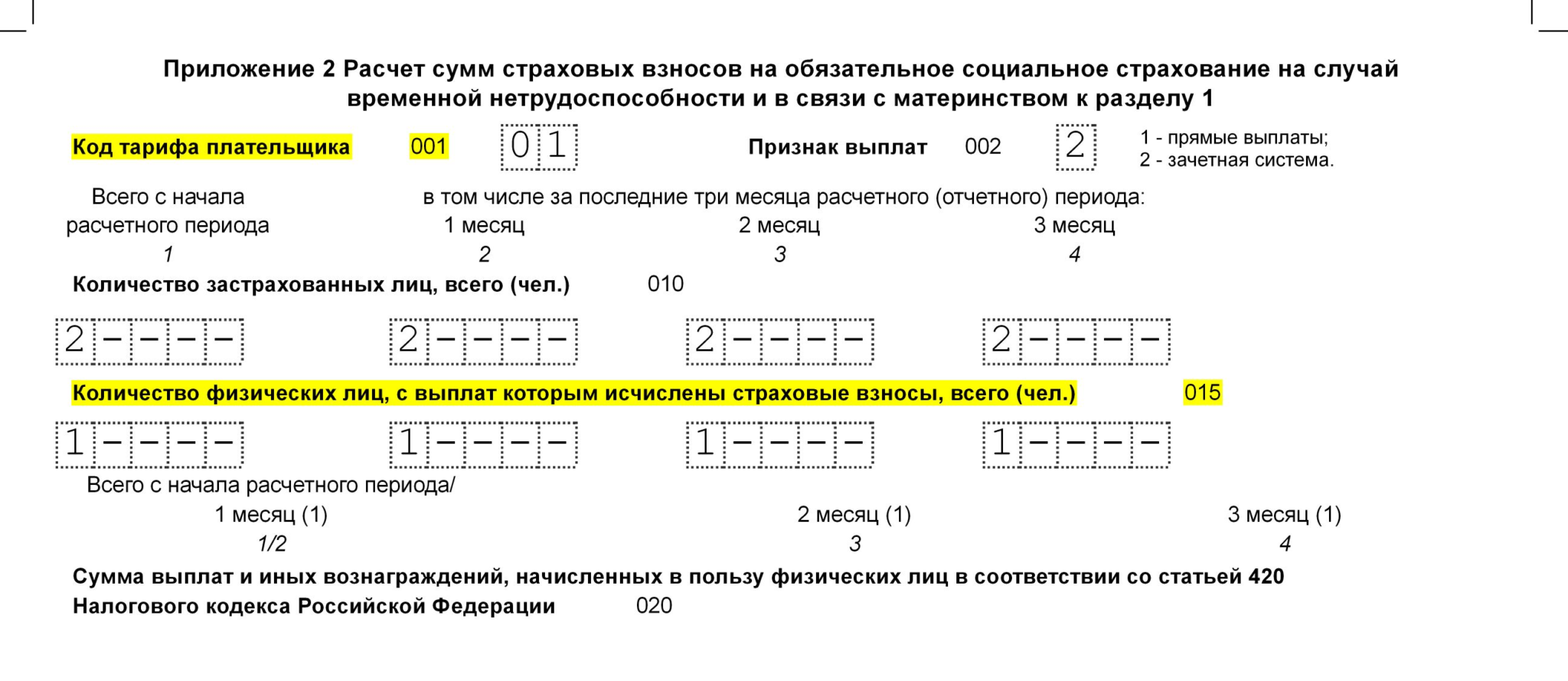

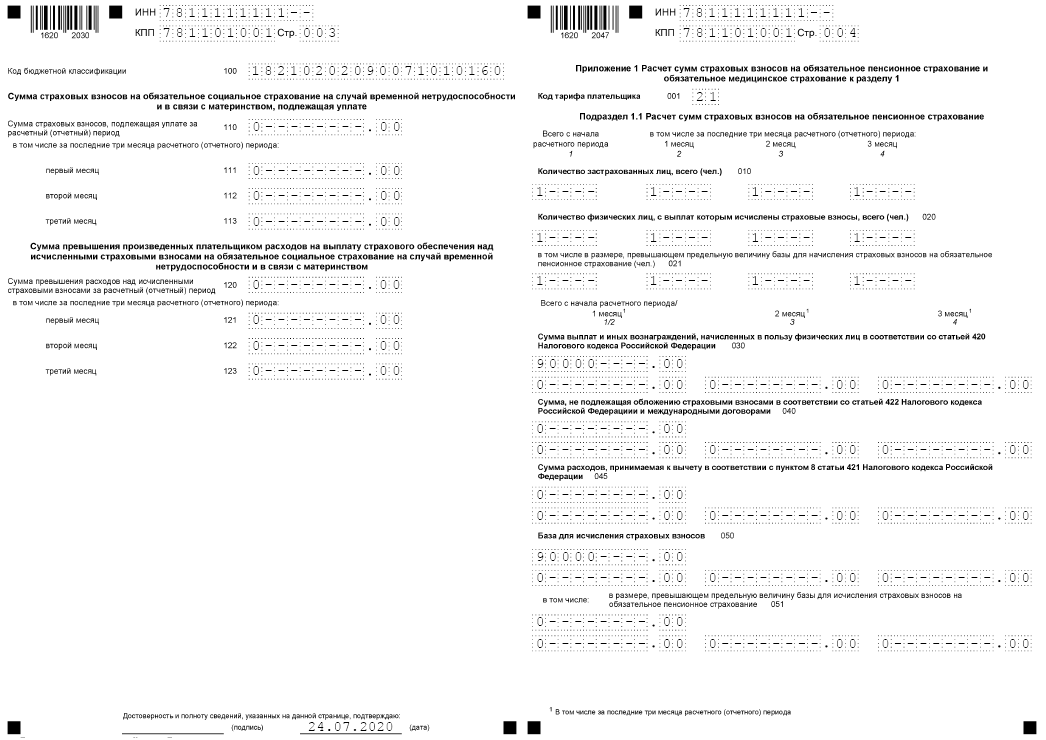

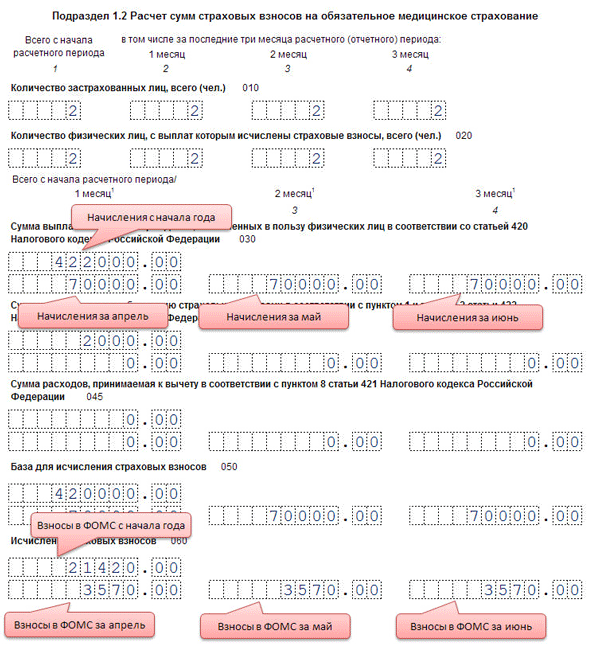

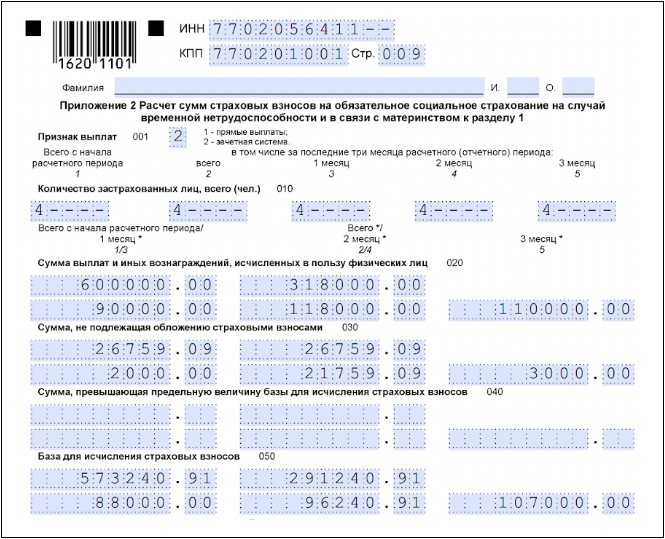

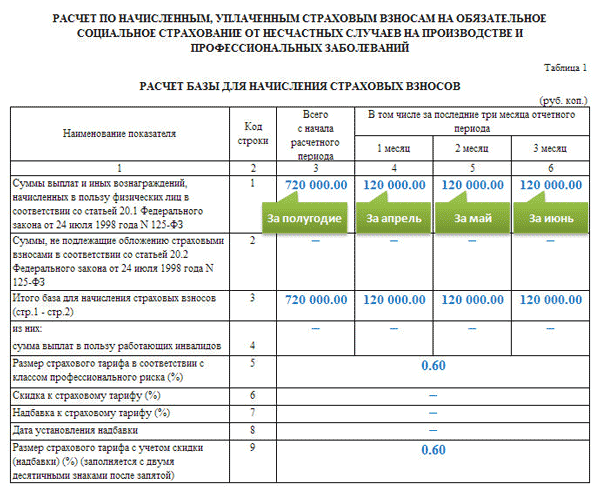

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Раздел 1 является итоговым. В поле 001 проставляется код «1», если в последние 3 месяца осуществлялись выплаты физлицам. Если их не было, ставится код «2». В строке 010 прописывается ОКТМО.

Далее в строках раздела по каждому виду взносов нужно указать:

- КБК;

- сумму взносов за отчётный период;

- суммы взносов по месяцам.

На этом заполнение формы РСВ за 2020 год завершено

Обращаем ваше внимание, что новый раздел 5.1, предназначенный для сферы IT, нужно заполнять начиная с 2021 года при отчёте за 1 квартал. Тем же, кто направляет РСВ в электронном виде, следует помнить, что формат её представления также изменён

Скачать бланк РСВ, актуальный в 2021 году

Сроки сдачи расчёта остались прежними – не позже 30 числа месяца, следующего за концом квартала. Подать РСВ за 2020 год нужно до 1 февраля: срок сдвигается, так как 30 января – суббота.

Для начала определимся, кто обязан сдавать расчет. Его должны представить все юрлица и предприниматели с сотрудниками. Подразделения сдают форму, если они сами начисляют зарплату и перечисляют взносы. Соответственно, расчет требуется от всех страхователей, у которых работают застрахованные лица. Основные группы застрахованных лиц:

- работники, заключившие с организацией срочные и бессрочные трудовые договоры;

- подрядчики — физические лица, выполняющие работы на основании договоров подряда или договоров оказания услуг;

- генеральный директор, если он является единственным учредителем предприятия.

Даже если деятельность на предприятии в течение отчетного периода не велась, расчет все равно представляется в ИФНС. Если выплаты физлицам не производились, движений по счетам не было, то в ИФНС отправляется нулевой отчет.

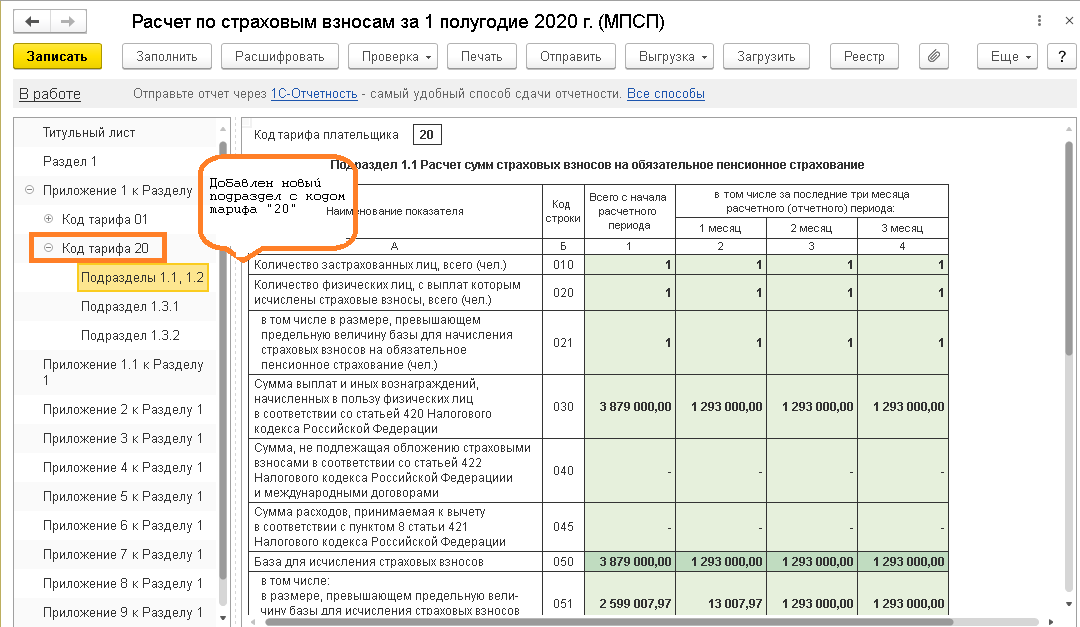

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

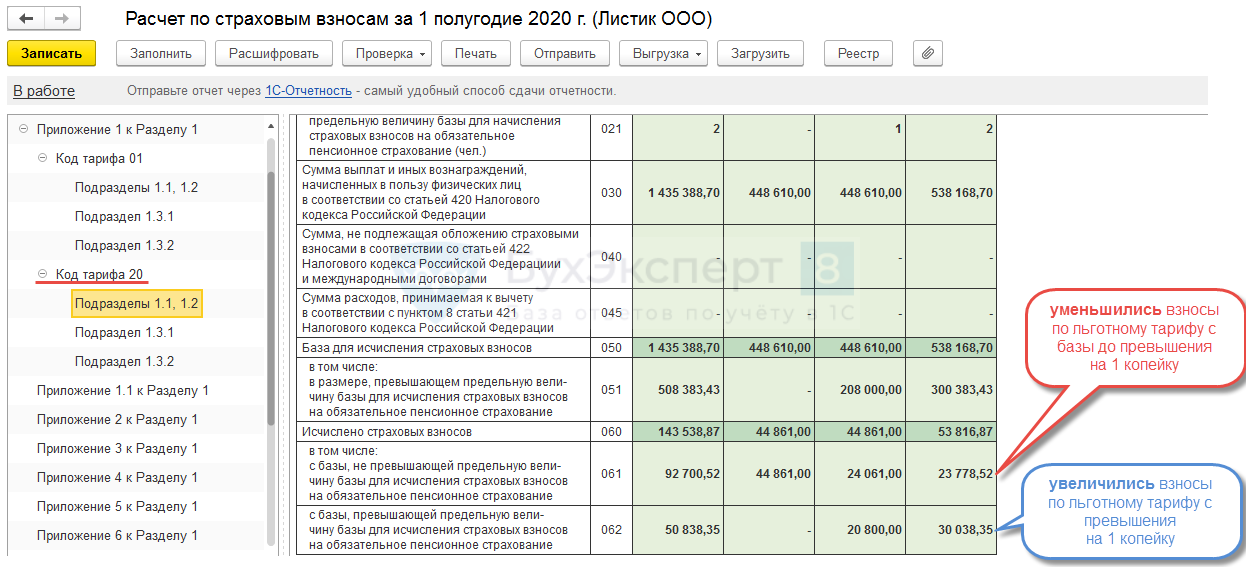

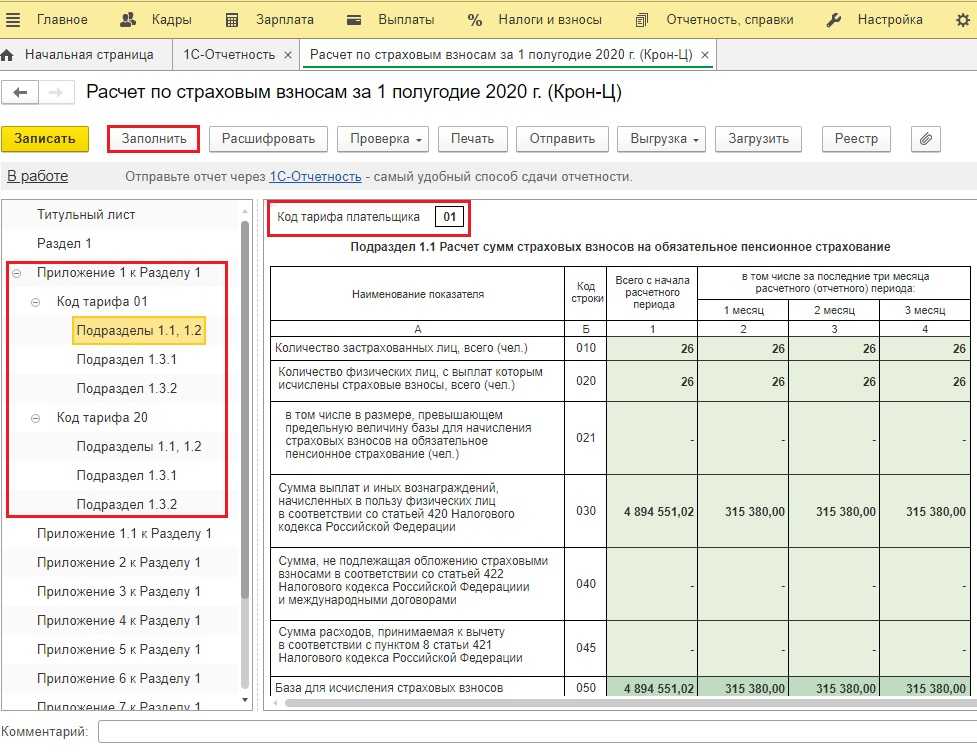

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложеня 1 раздела 1 СВ со значением 20 в поле 001

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР

- 1.198 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВЖНР

- 1.199 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВПНР

Как правильно заполнить форму РСВ-1

Расчет по взносам можно сформировать онлайн в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

РСВ: сроки сдачи в 2021 году новая таблица

Все сделала как вы написали. Программа посчитала, что документ новый и с 31.12.2021, нужно было все месяца перезакрыть. Решила заодно проверить списания с р.счета, и выяснилось, что во всех документах ручная корректировка проводок (проводки и суммы правильные, а вот сведениия о регистрах отсутствуют) я их сделала в автоматическое формирование проводок. Начала перезакрывать месяцы. Вот тут все и началось. в июне 2021 вылезла ошибка БУ не равно НУ+ПР+ВР. Я испугалась, что все испортила, вернула резервную позавчерашнюю копию базы, а заодно попросила программиста обновить платформу (давно собиралась) — не помогло, ошибка вылазит не из-за моих попыток наладить учет. Видимо рыть нужно глубже.

Отчет необходимо сдавать, даже если деятельность в отчетном периоде не велась, а заработная плата не начислялась.Расчет по страховым взносам за 2 квартал 2021 года (то есть, за первое полугодие 2021 года) нужно направить в ИФНС не позднее 30 июля 2021 года.

Новый отчет в ПФР: как заполнять СЗВ-ТД в 2021 году

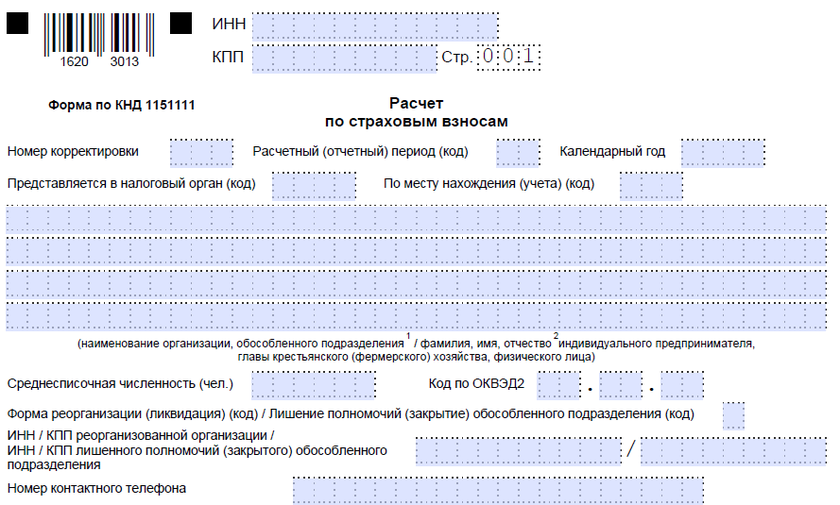

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

Как часто нужно сдавать СЗВ-ТД

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

Рекомендуем прочесть: Отчетность Адвокатов В 2021 Году

При направлении отчетности электронным способом обязательно проконтролируйте отправку от Пенсионного фонда квитанции о получении отчетности

Почему это нужно сделать, мы рассказали в материале «Важное изменение по отчетности в ПФР с 1 октября 2021 года»

Период работы, соответствующий переводу в соответствии с медицинским заключением беременной женщины по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных факторов, а также период, когда беременная женщина не работала до решения вопроса о ее трудоустройстве в соответствии с медицинским заключением

Порядок и срок сдачи СЗВ-СТАЖ в 2021 году

Для внесения вышеперечисленных данных предназначена основная таблица формы СЗВ-СТАЖ. Также бланк содержит поля для указания сведений, необходимых для идентификации работодателя (его наименование, регистрационный номер, ИНН и КПП), данных об отчетном периоде и о типе сведений (для отчета по году они будут исходными, а в случае последующих исправлений — дополняющими. При подаче отчета по сотрудникам, оформляющим пенсию до окончания отчетного года, тип сведений будет указан как «назначение пенсии»).

Предусмотрены и другие нюансы оформления восьмой графы. Например, если работник трудится неполную трудовую неделю, или же выполняет обязанности/работы, которые по организации труда не могут осуществяться постоянно. Тогда сведения о рабочих периодах отражаются в восьмой графе по фактически отработанному времени.

Обратите внимание, что поля подлежат заполнению только в том случае, когда особые условия подтверждены документально. Работы велись с требованиями нормативных документов

А страхователь начислял и уплачивал взносы по дополнительным тарифам или по договорам досрочного негосударственного пенсионного обеспечения.

Графа № 8

Первые три раздела заполняют в в обязательном порядке. А вот последние два придется оформить только при оформлении работника на пенсию. В отчете отражается информация об исчисленных и уплаченных взносах по видам.

Здесь появился новый реквизит, который заполняет лишенное полномочий (или закрытое) обособленное подразделение страхователя. Показатель нужно указать по тем же строкам, что предназначены для отражения кодов при ликвидации или реорганизации страхователя. Дополнительно вносятся ИНН и КПП закрытого подразделения (или лишенного полномочий). В остальном титульник формы остался без изменений. Но исключена страница за титулом, в которой отражались данные о физлице без статуса ИП.

Состав нового страхового расчета по взносам

ФНС утвердила новую форму расчета по страховым платежам, порядок ее заполнения и формат представления в электронном виде. Для большинства плательщиков взносов изменений немного. В основном поправки технические.

Титульный лист

На титульном листе уточнили название поля, в котором указывают код формы реорганизации или ликвидации страхователя. В нем появилось дополнение — «Лишение полномочий (закрытие) обособленного подразделения (код)».

В этом поле нужно будет привести код 9, если потребуется представить уточненный расчет за обособку, которую к моменту его подачи лишили полномочий по начислению выплат и вознаграждений физлицам.

Кроме того, на титульном листе в отдельном поле отражаются ИНН и КПП такого подразделения.

Подавать уточненку в названном случае необходимо будет по месту учета головной организации.

Раздел 1

В разделе 1 появилась строка 001 «Тип плательщика (код)». В ней нужно будет указать:

- 1 — если в последние три месяца отчетного или расчетного периода вы делали выплаты в пользу физлиц;

- 2 — если за этот же период выплат не было.

В последнем случае вы вправе подать расчет, в котором будут только титульный лист, раздел 1 без приложений и раздел 3.

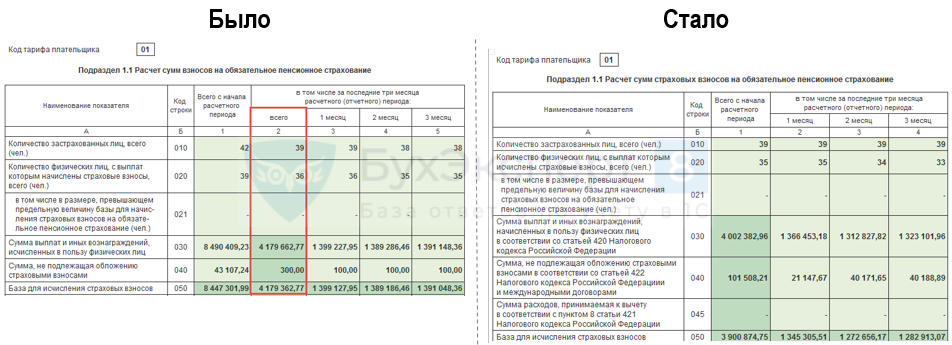

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая строка 045. Понадобится она немногим. В строке нужно будет отражать расходы, которые уменьшают облагаемую взносами базу, например, при выплатах по договору авторского заказа. Сейчас данные сведения указывают в строке 040.

Подраздел 1.3.2

В подразделе 1.3.2 о платежах по доптарифу не надо будет указывать код основания для заполнения подраздела: результаты спецоценки, аттестации или результаты того и другого. Сейчас такие сведения вносят в поле 002. В новой форме в нем будут отражать код класса условий труда. В действующей форме эту информацию приводят в поле 003.

Отметим, изменение связано с тем, что рабочие места теперь относят к определенному классу опасности только на основании результатов спецоценки. Период, когда можно было использовать результаты аттестации, завершился.

В приложение 2 к разделу 1 добавили показатели, которые есть в приложении 1 к данному разделу.

В поле 001 нужно будет отражать код тарифа из приложения 5 к Порядку. Аналогичная строка сейчас есть в приложении 1 к этому же разделу.

Отметим, коды в приложении 5 скорректировали. Например, удалили коды 02 и 03, которые нужны страхователям на УСН, использующим основной тариф взносов. Теперь им потребуется указывать код 01. Им обозначают основной тариф взносов. Режим налогообложения плательщика взносов не имеет значения.

Если в течение отчетного периода применяют более одного тарифа, то придется заполнить столько приложений 2, сколько было тарифов. Исключение — строки 070 – 090. В них необходимо будет привести информацию в целом по плательщику взносов.

Кроме того, в приложение 2 к разделу 1 ввели строку 015. В ней нужно будет отразить количество физлиц, с выплат которым исчислены взносы по тарифу, указанному в приложении 2 к разделу 1. Аналогичные строки сейчас есть в приложении 1.

Формирующие базу по взносам выплаты в пользу временно пребывающих иностранцев и лиц без гражданства, которые не являются гражданами ЕАЭС, теперь надо будет приводить в строке 055, а не 054.

Раздел 3

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо строки 010 «Номер корректировки» теперь будет поле 010 «Признак аннулирования сведений о застрахованном лице». В первичном расчете заполнять его не потребуется. А при аннулировании или исправлении сведений, представленных ранее в строках 020 – 060 подраздела 3.1, в этом поле нужно будет указать «1».

Плюсы устройства

Стальные панельные радиаторы обладают подобными хорошими качествами:

1. Красивый внешний вид. Дизайнеры в наше время рекомендуют массу решений, которые смогут помочь идеально включить такие приборы в ваш интерьер.

2. Большая степень отдачи тепла. А дело все в том, что сталь прекрасный проводник тепла.

3. Целость. Стоит выделить, что после приобретения устройства в магазине его не следует дополнительно собирать. Оно уже полностью готово к установке.

4. Экономность. А дело все в том, что отопительный прибор не просит приличного количества носителя тепла, благодаря этому нагревается намного быстрее остальных аппаратов. Более того, прибор оборудован внешним водяным термостатом.

5. Маленький вес. Вследствии этого стены, система обогрева не испытуют слишком чрезмерную нагрузку.

7. Широкое разнообразие.

Стальные панельные батареи отопления – это довольно эффектные приборы, которые могут обеспечить уверенную работу в независимых системах.

Классификация устройств

Если вам нужны отопительные приборы стальные панельные (характеристики вы уже знаете), то следует также разобраться в их типах.

Состоят исключительно из нагревательной панели. Ребер и решёток в устройстве такого типа нет. В аппарате отсутствует конвекция, а, это означает, и пыль. Применяется такой аппарат там, где особенно важна чистота (поликлиники, детские заведения). Отопительный прибор также максимально прост в уборке.

Какие активы наиболее ликвидные и где они в балансе

Данное изделие отличается одним рядом панелей. Однако оно имеет ребра с обратной стороны. Как таковой отсутствует верхняя решётка. Преимуществом данного устройства считается быстрый нагрев. Но за его чистотой требуется наблюдать подробнее.

Такой аппарат имеет две панели. Ребер на нем нет. Для выхода воздуха предусматривается решётка. Двурядные модели имеют высокую мощность, благодаря этому работают эффектнее.

В данном случае есть две панели, между которыми находится конвекторное оребрение. Характерной спецификой подобного устройства считается наличие кожуха, которым отопительный прибор закрывается сверху.

Данное изделие отличается 2-мя панелями, к каждой из которых приварен конвекторный обогреватель. Данный тип отопительных приборов считается наиболее популярным.

Тут присутствуют три панели без дизайн радиаторов. Закрывается такой отопительный прибор сверху с помощью решётки.

Такие отопительные приборы стальные панельные РСВ2 1 считаются самыми сильными. Тут есть 3 ряда панелей, и также три дизайн радиатора. Сверху устройство закрывается кожухом. Естественно, аппарат очень требователен в обслуживании и уборке.

Данные типы стальных радиаторов панельного типа считаются очень популярными.

Как заполнять РСВ за I квартал 2021 года: читаем разъяснения ФНС

Расчетным периодом по РСВ считается календарный год. Отчет за 2021 год сдается не позднее 30 января 2021 года. При этом отчетными периодами для работодателей, которые производят выплаты в пользу физлиц, являются квартал, полугодие и 9 месяцев.

За указанные отчетные периоды отчетность сдается не позднее 30 апреля, 31 июля и 30 октября.

За просрочку в предоставлении отчета работодателю грозит штраф в размере 5% от неуплаченной в установленные сроки суммы взносов на основании ст. 119 НК РФ. Максимальный штраф, который может быть наложен на компанию, составляет 30% от неуплаченной суммы, минимальный – 1 тыс. р.

Поэтому если компания все заплатила, но опоздала с представлением расчетов, то штраф для нее составит 1 тыс. р.

Должностные лица, которые ответственны за сдачу отчетности, могут быть привлечены к наказанию по нормам КоАП РФ. В ст. 15.

5 КоАП предусмотрено предупреждение или административный штраф 300-500 р.

Отчетность РСВ можно передать в электронной и бумажной форме. Расчет по страховым взносам в электронной форме сдается организациями, в которых число работников превысило 25 человек.

Это касается также вновь образованных компаний. Если компания не соблюдает действующий порядок сдачи отчетности в электронном виде, то ей грозит штраф в размере 200 руб. (по ст. 119.1 Налогового кодекса).

Если в компании или у ИП трудоустроено менее 25 человек, то они вправе сами принимать решение относительно оптимальной формы сдачи отчетности: бумажной или электронной.

ИП и организации, у которых среднесписочная численность сотрудников превышает 25 человек , обязаны сдавать отчетность в ФНС в электронном виде с электронно-цифровой подписью (ЭЦП).

Для оформления ЭЦП необходимо заключить договор с одним из операторов ЭДО . После этого вы сможете отправлять расчет через интернет.

Процесс использования данных сервисов, как правило, довольно прост и интуитивно понятен, в любом случае, вы всегда можете обратиться за консультацией к специалисту этой компании.

При отправке расчета через интернет, ФНС ответным письмом высылает квитанцию о доставке сведений (она служит подтверждением того что вы сдали расчет). После проверки расчета – вы получите протокол контроля с её результатами.

В этом случае, Вам придется заплатить штраф, размер которого составит 5% от размера обязательных взносов из расчета за все просроченные месяцы. Размеры штрафа ограничены: минимальная сумма – 1 тысяча рублей, максимальная – составит 30,0% от суммы обязательных взносов, указанных в отчете, которые был сдан несвоевременно (п.1 ст. 119 НК РФ).

- Коды тарифов «12»; «09»; «08» больше не используются.

- Такие коды застрахованных лиц как «ВПЭД»; «ВЖЭД»; «ПНЭД» больше не используются.

- Приложения под номерами 6 и 8 в отчете за 1 квартал 2021 года не заполняются.

Какие части отчета следует заполнять в обязательном порядке (Письмо Минфина от 13.02.2021г. № 03-15-06/10549)

РСВ в 2021 году: новая форма и правила заполнения

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

- ЭКБ — физлица, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ. Сюда же относятся временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы.

Елена Кулакова, эксперт по персучёту и страховым взносам

Итак, РСВ за 4 квартал 2020 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Скачать образец заполнения РСВ за 4 квартал 2020 года

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2020 год, который содержится в приказе № ММВ-7-11/ (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2020 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

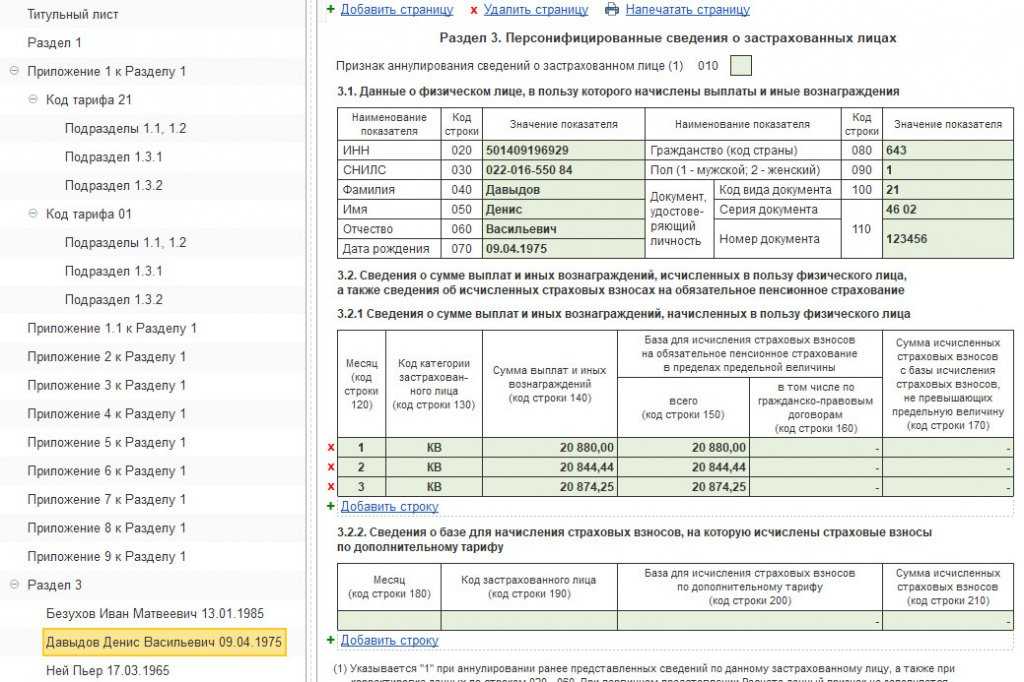

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

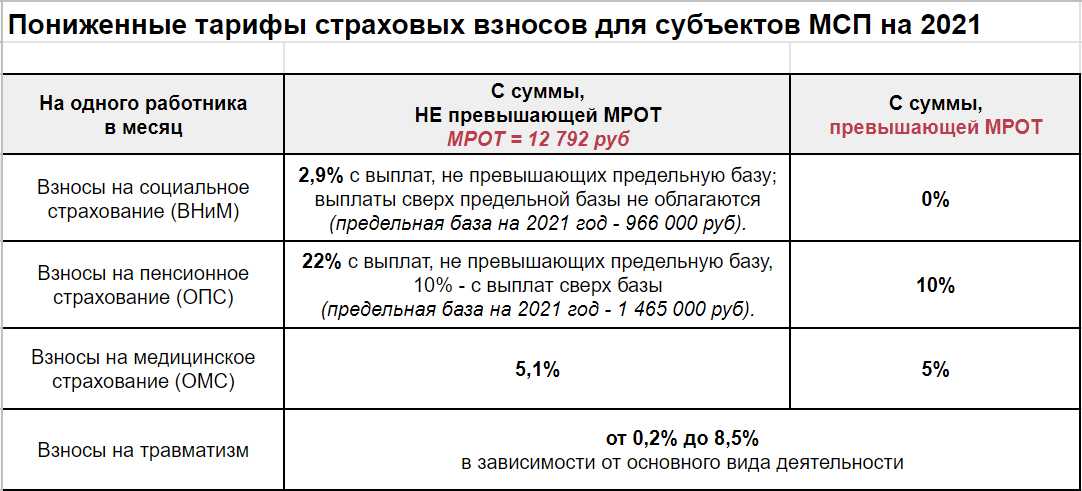

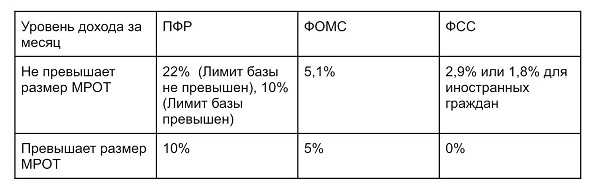

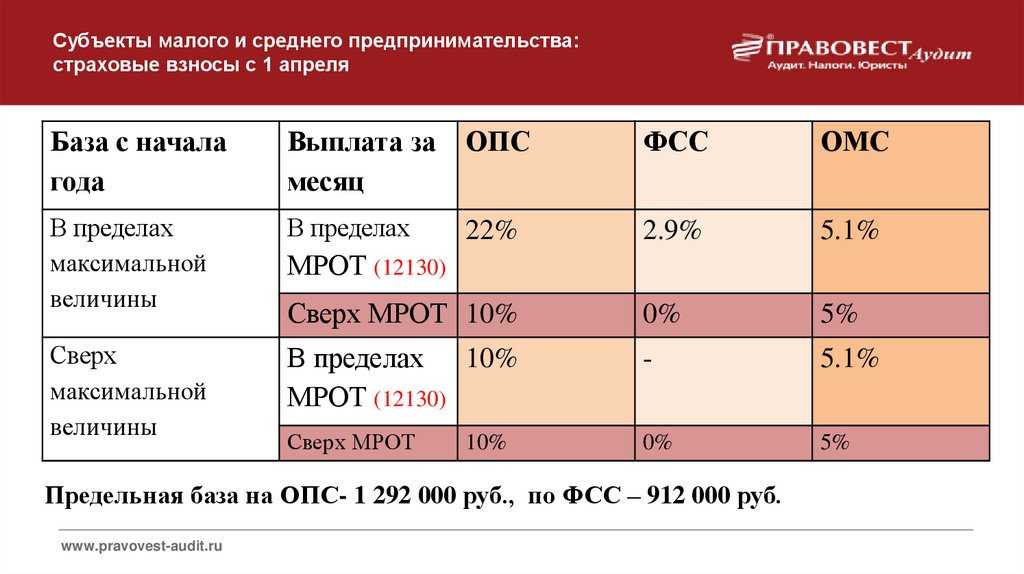

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Отчетность по обособленным подразделениям

Юрлица отчитываются в общем случае по месту своего нахождения. Если же у юрлица есть обособленное подразделение со своим счетом в банке, которое выплачивает зарплату работникам, то по месту нахождения такой обособки нужно сдать отдельный РСВ.

Индивидуальные предприниматели сдают РСВ по месту своей регистрации, независимо от того, в каком регионе фактически трудятся их работники. Предприниматели обязаны отчитываться по взносам, если нанимают работников по трудовым договорам или договорам ГПХ. Если у индивидуального предпринимателя нет и на протяжении всего 2021 года не было работников, РСВ не нужно сдавать, даже нулевую форму.

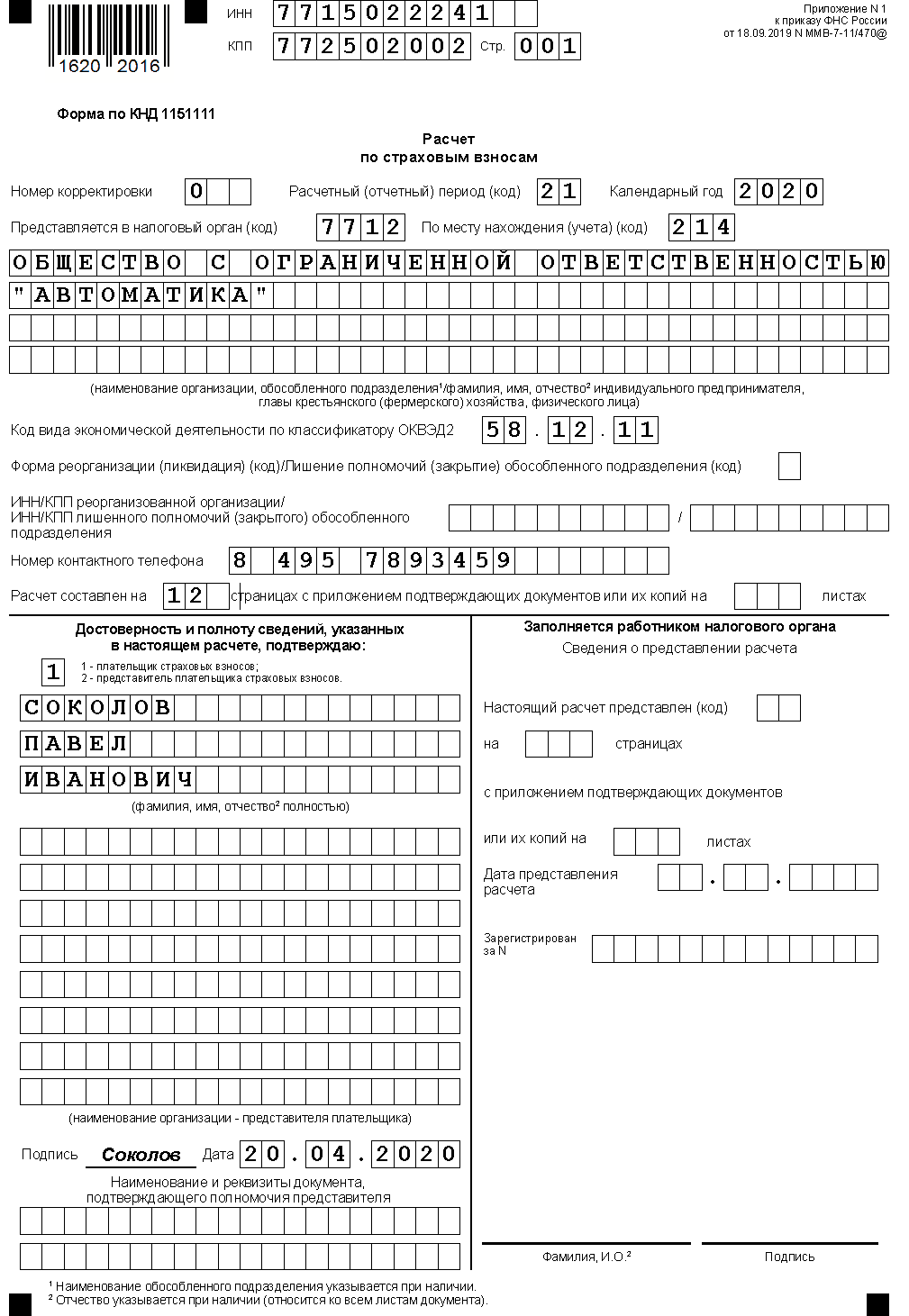

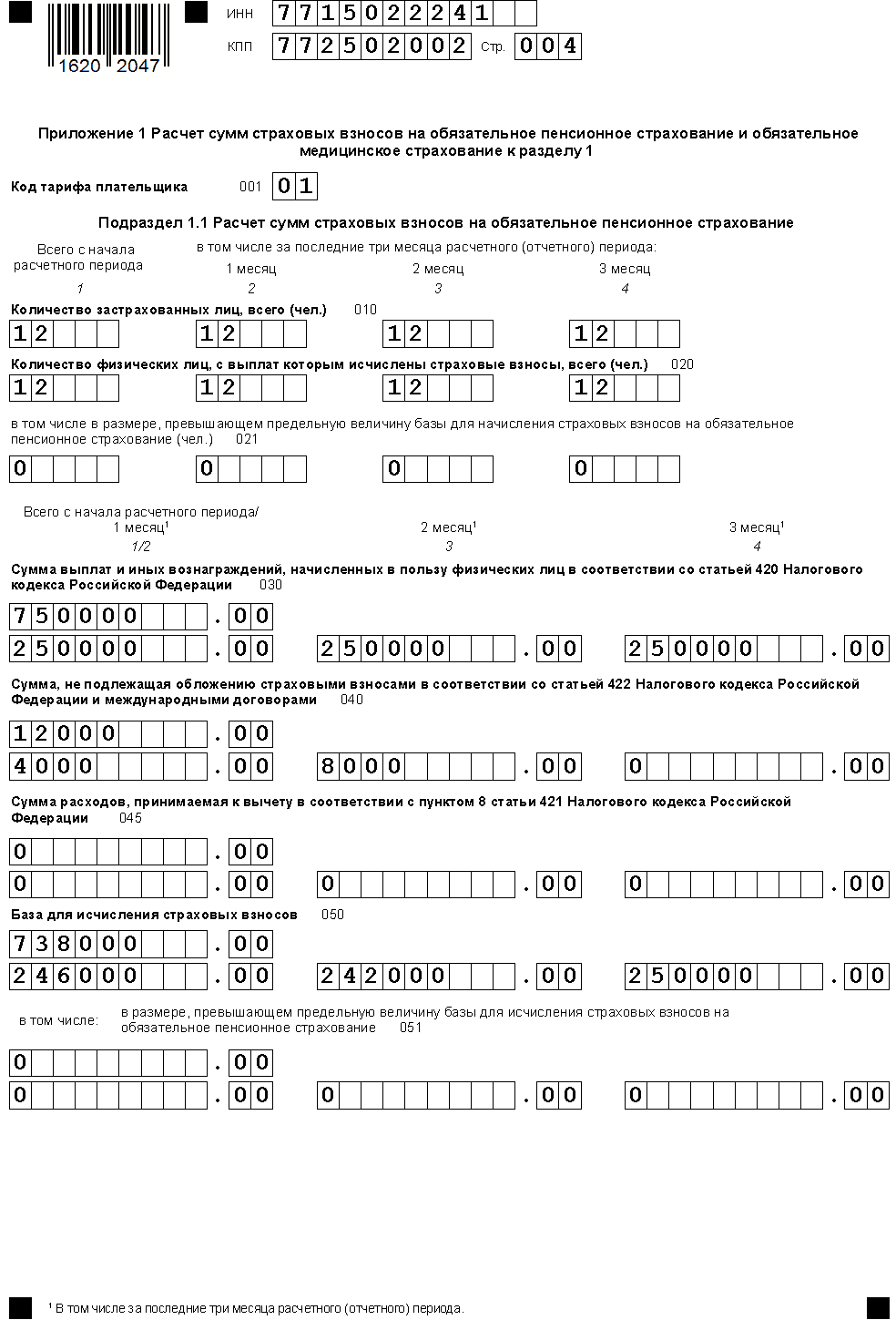

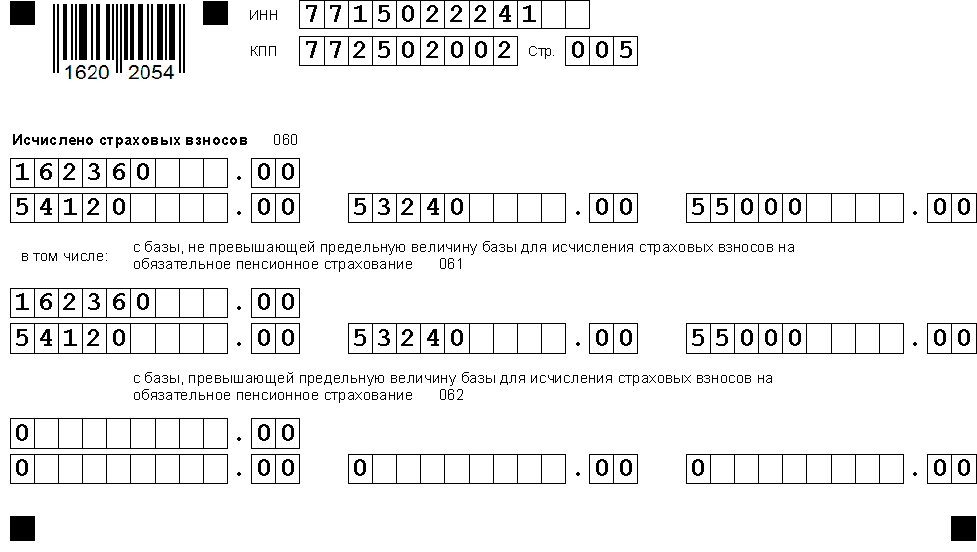

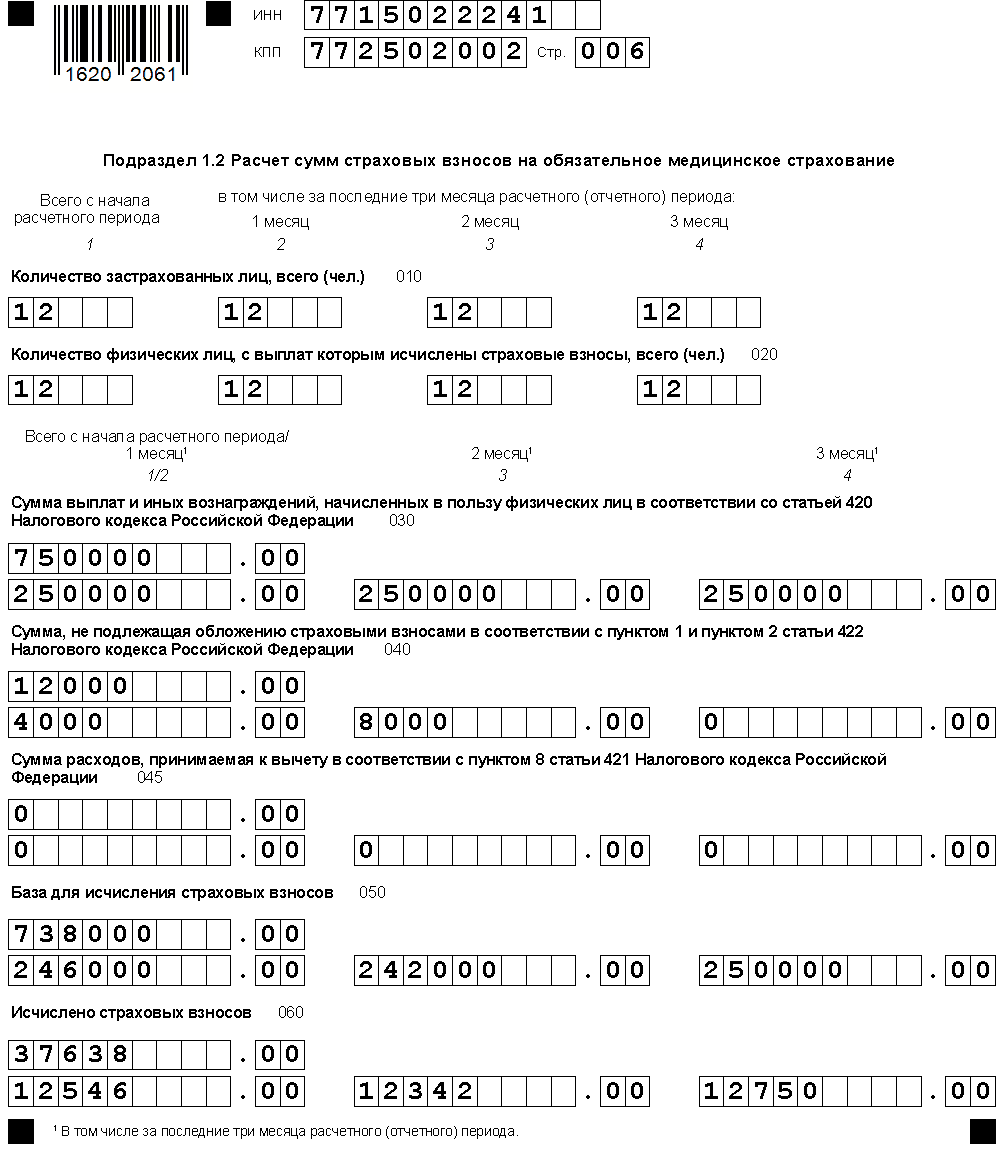

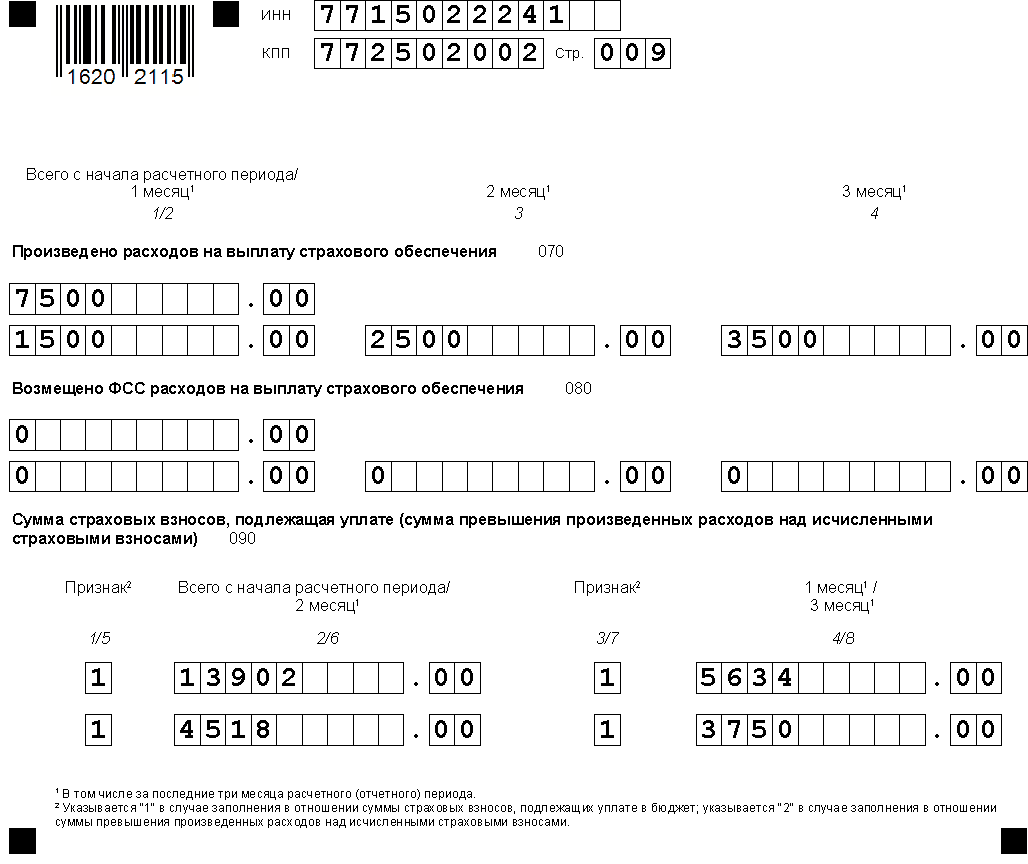

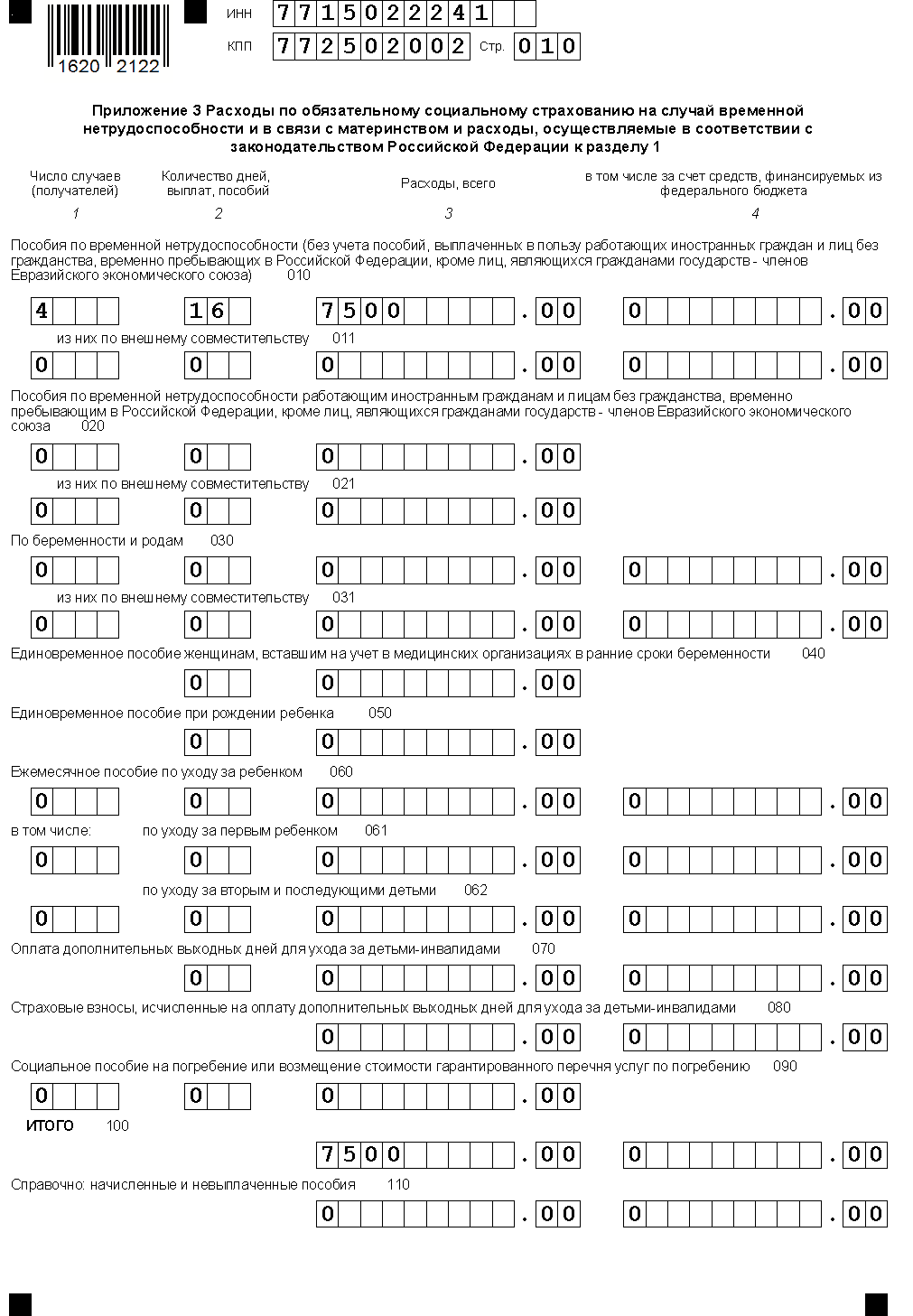

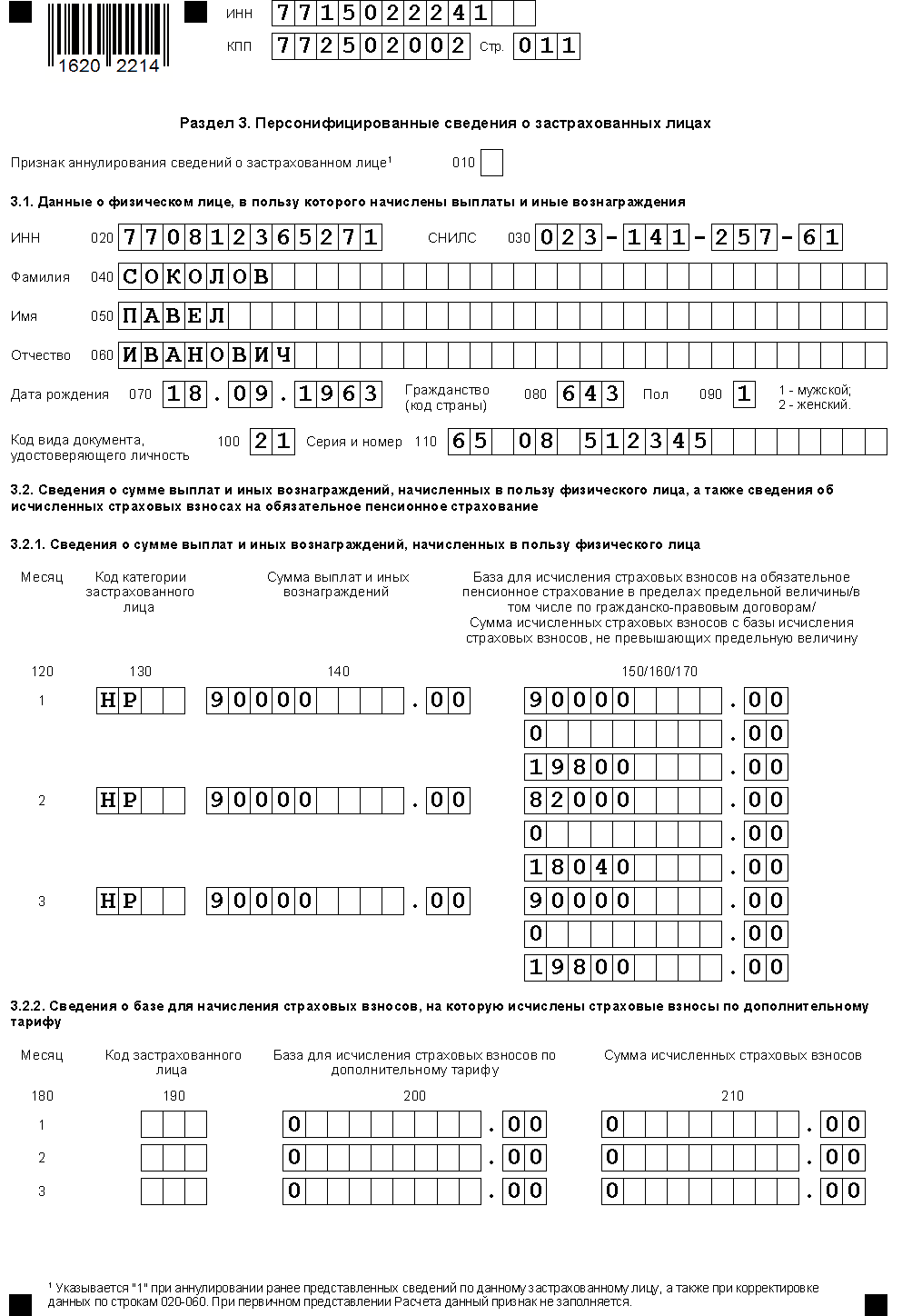

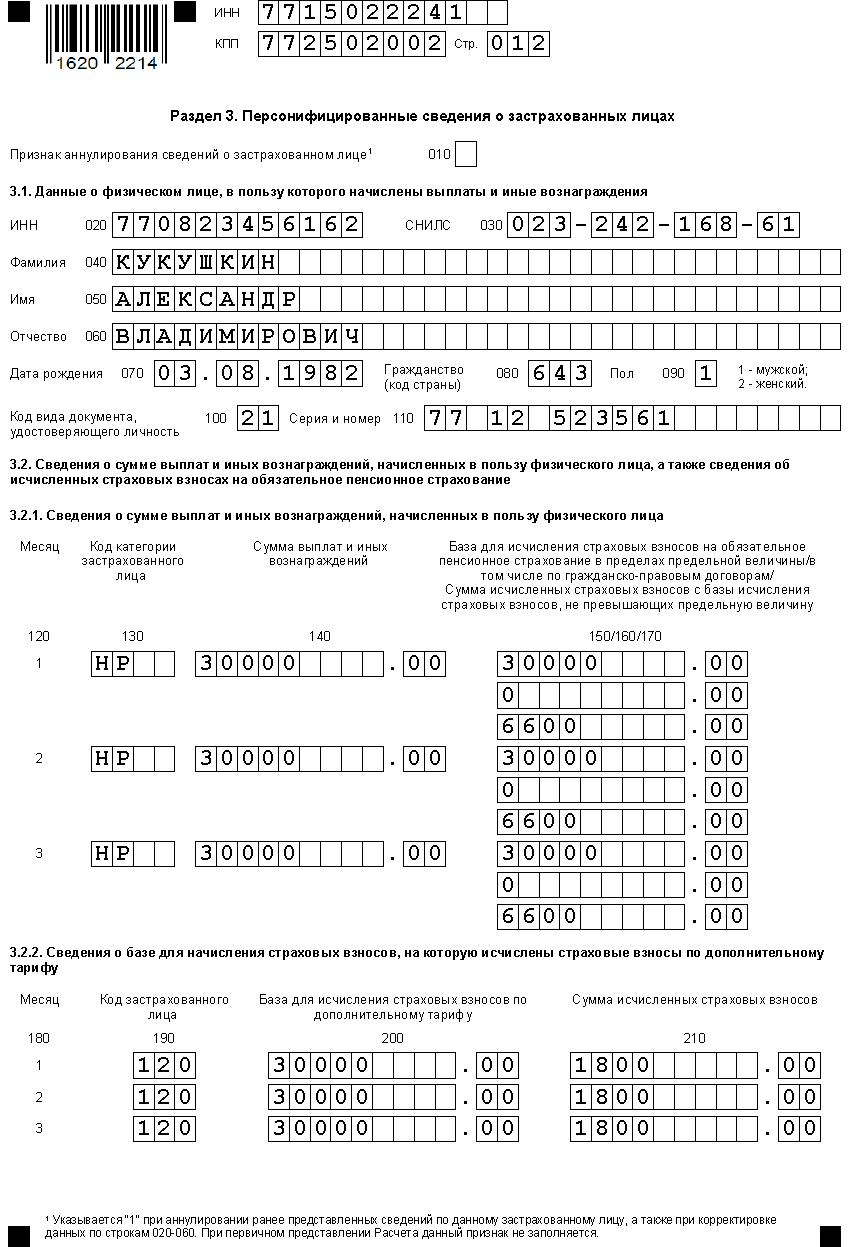

Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

Ниже представлен расчет по страховым взносам за 1 квартал 2020 года: образец заполнения для организации на общей системе налогообложения.

В качестве исходных данных для расчета используем следующие:

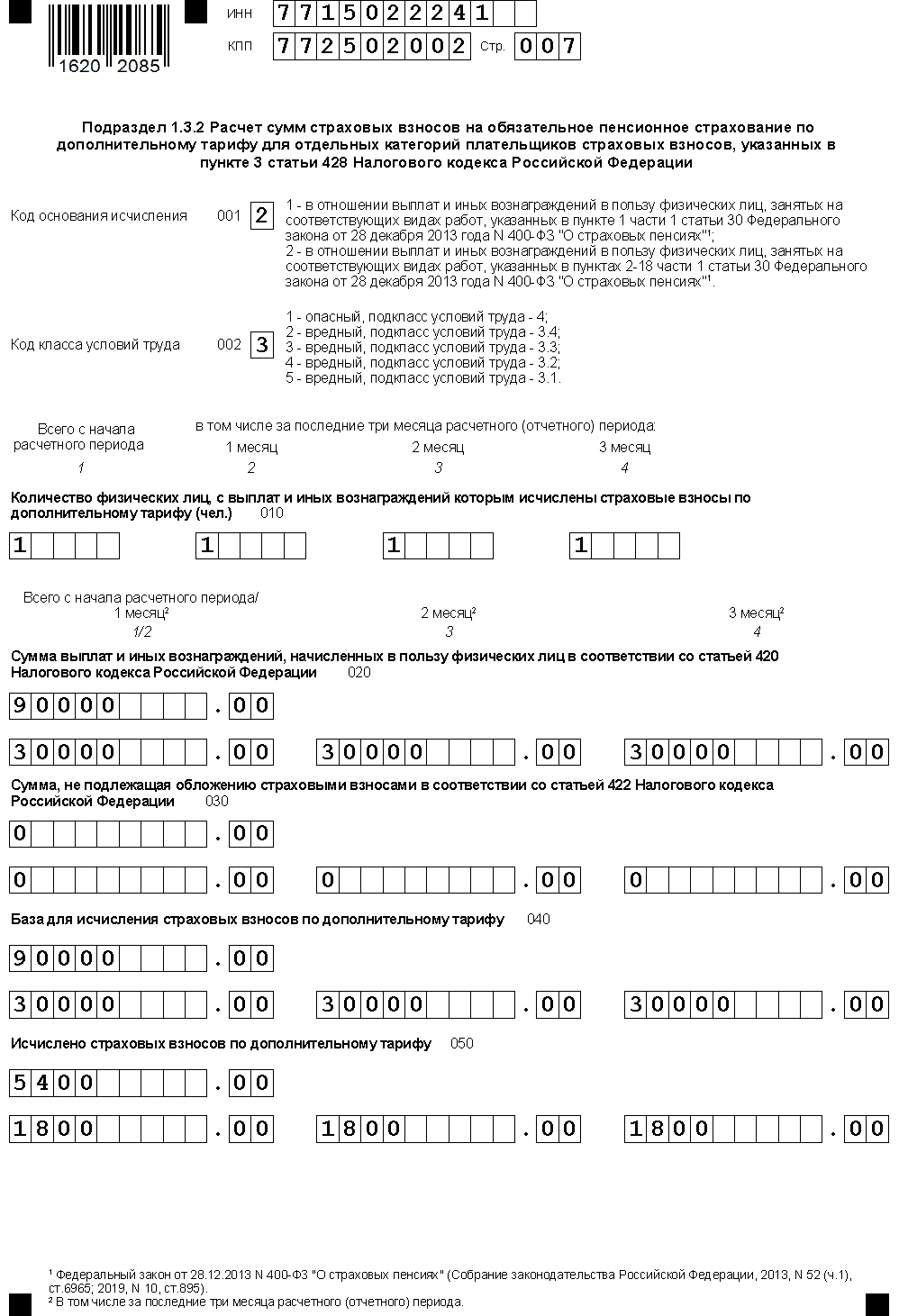

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация в Ⅰ кв. оплатила 4 больничных листа за 16 дней болезни.

В Ⅰ кварт. были осуществлены выплаты, приведенные ниже :

- в 1 месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- во втором месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в третьем месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

- Всего за квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

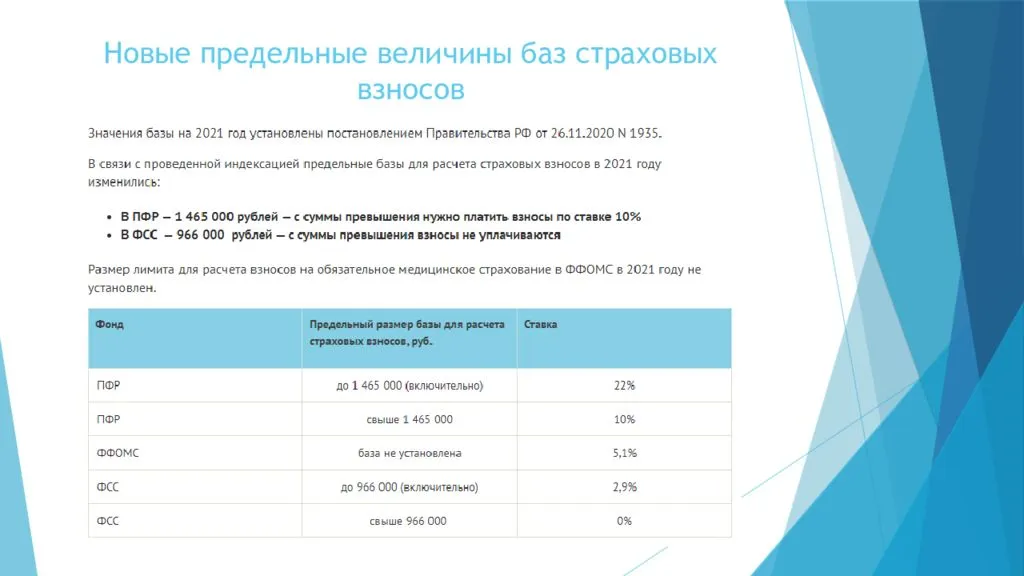

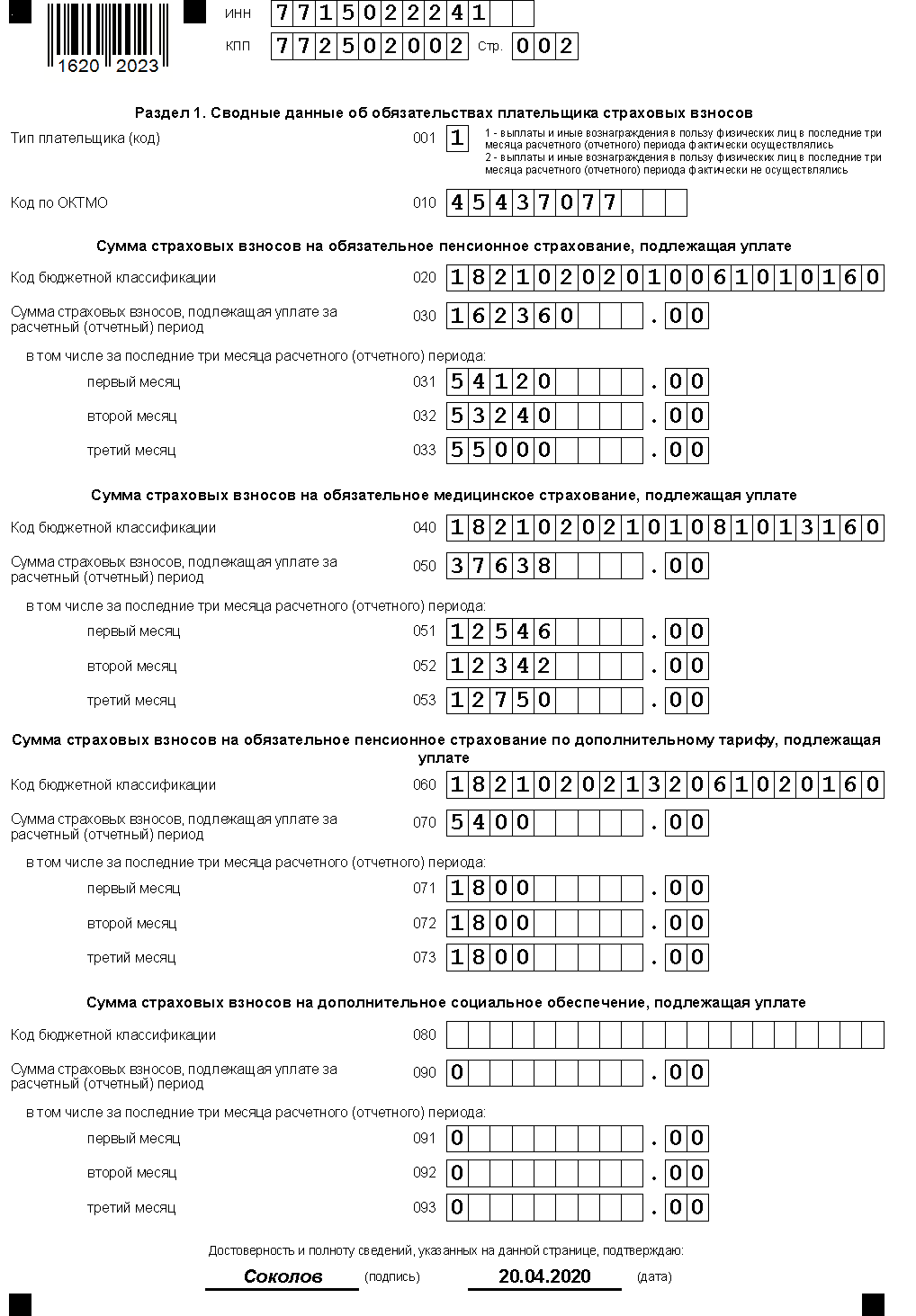

Суммы начисленных страховых взносов отражены в таблице:

|

Страховые взносы |

В ПФР , руб. |

В ФСС, руб. |

В ФФОМС , руб. |

|---|---|---|---|

|

ИТОГО, и в том числе за: |

162360 |

21 402 |

37 638 |

|

1 месяц |

54120 |

7134 |

12 546 |

|

2-й месяц |

53240 |

7018 |

12 342 |

|

3-й месяц |

55000 |

7250 |

12750 |

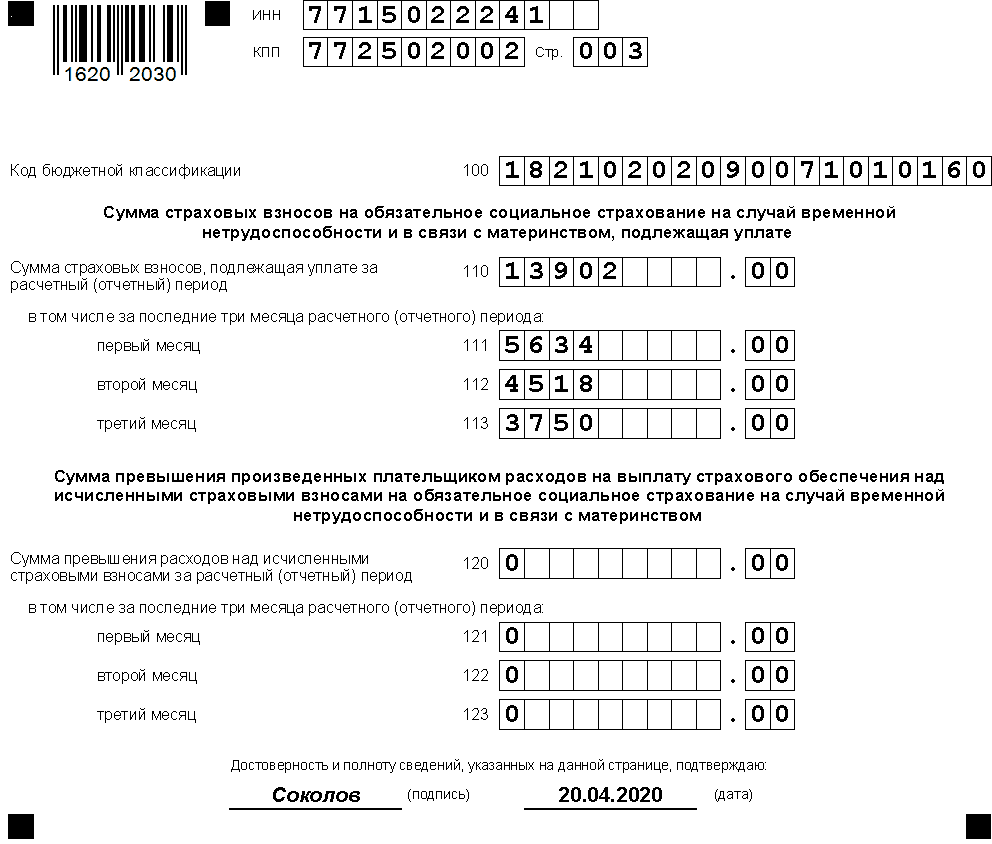

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено :

|

Фамилия |

В Пенсионный фонд РФ по дополнительному |

|---|---|

|

Кукушкин, всего, и в том числе за: |

5400 (90000 х 6%) |

|

1-й месяц |

1800 (30000 х 6%) |

|

2-й месяц |

1800 (30000 х 6%) |

|

3-й месяц |

1800 (30000 х 6%) |

Компанией были произведены расходы на обязательное социальное страхование (руб.):

|

Месяц |

Вид |

Сумма |

Возмещено |

|

1 месяц квартала |

Пособие по |

1500 |

|

|

2-й месяц квартала |

Пособие по |

2500 |

|

|

3-й месяц квартала |

Пособие по |

3500 |

|

|

Итого за кв. |

7500 |

Сумма страховых взносов в фонд социального страхования к уплате составила в последнем квартале:

|

Месяц |

Сумма, руб. |

|

1-й мес. кварт. |

5634 (7134 – 1500 + 0) |

|

2-й мес. кварт. |

4518 (7018 – 2500 + 0) |

|

3-й мес. кварт. |

3750 (7250 – 3500 + 0) |

|

Итого за кв. |

13902 (21402 – 7500 + |

Образец расчета по страховым взносам представлен за Ⅰкв. 2020 года и в нем отражены выплаты и начисления за период январь-март.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на двух сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц. Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Ещё Пример расчета по страховым взносам за 1 кв. 2020 года.

Образец заполнения декларации по ЕНВД в ФНС за Ⅰ кварт. 2020 года

При заполнении расчета по страховым взносам нужно учитывать коды бюджетной классификации (кбк) на 2020 год.

Посмотреть новые кбк по страховым взносам на 2020 год можно здесь.

Скачать Образец заполнения РСВ для организации в формате PDF (за Ⅰ кв. 2020 года).