- Как получить и как узнать регистрационный номер ФСС

- Сколько денег можно вернуть

- Пример расчёта

- Пример расчёта

- Страховые взносы для малого и среднего бизнеса в 2021 году

- Стандартные тарифы 2021

- Размер фиксированных взносов

- По ОМС и ОПС

- Дополнительные тарифы

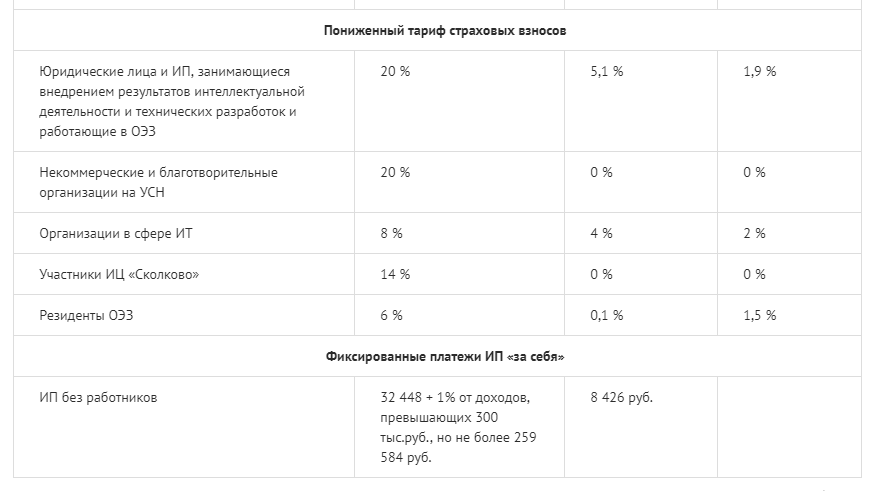

- Пониженные тарифы

- Взносы на травматизм

- Тарифы по страховым взносам на травматизм

- Куда нужно перечислять взносы на травматизм в 2021 году

- Отчетность по «несчастному» сбору

- Отчётность и даты перечисления взноса

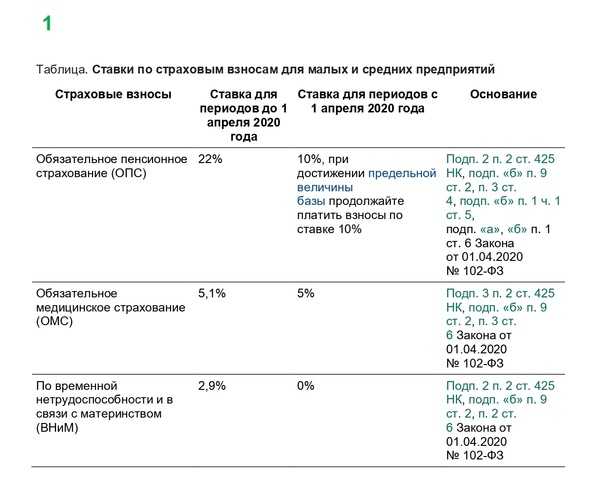

- Ставки взносов в 2021 году (таблица)

- Показатели для скидок и надбавок в 2021 году

- Страховые взносы 2022: новые ставки, таблица

- Какой объект обложения

- Отмена роста тарифов в 2021 году

- Действующие льготы в 2022 году

- Каковы будут ставки для малых предприятий

- Понятие взносов на травматизм, прямые или косвенные это расходы

- Тарифы: величина ставки, льготы и отсрочка

- Отчеты по взносам на травматизм

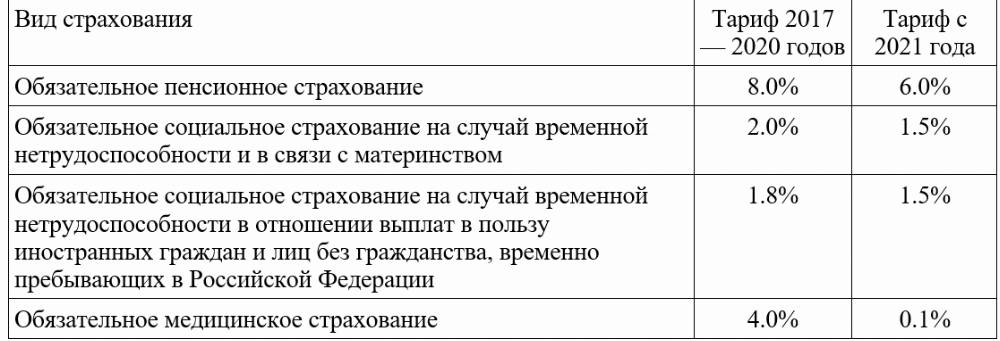

- За иностранных работников, за исключением высококвалифицированных специалистов, работодатель обязан уплачивать страховые взносы, как и за российских сотрудников. Но суммы выплат будут отличаться.

- Тарифы страховых взносов

- Изменение предельной величины для расчета взносов

- Новая форма расчетов по страховым взносам

- Срок подтверждения вида деятельности в 2021 году

Как получить и как узнать регистрационный номер ФСС

Необходимость регистрации у компании может возникнуть при открытии обособленного подразделения, находящегося в другой местности. В таком случае компании нужно будет зарегистрироваться в отделении Фонда и по месту расположения соответствующего обособленного подразделения. Приказом Минтруда от 29.04.16 под № 202н урегулирован порядок регистрации. Для этого компания подает в отделение Фонда заявление в течение 30 дней с момента создания обособленного подразделения.

Итак, компании для присвоения этого номера ничего делать не нужно. Так как в компании предполагается наличие одного работника (хотя бы руководителя организации в компаниях одного лица), то постановка их на учет в ФСС происходит путем обмена данными между налоговиками и Фондом.

Рекомендуем прочесть: За Рождение 2го Ребенка В Московской Области Выплаты 2021

Сколько денег можно вернуть

ФСС не вернёт на счёт уплаченные взносы, но расходы можно зачесть в счёт предстоящих платежей.

Уменьшение взносов ограничено. Предельную сумму можно рассчитать по формуле:

Лимит расходов = (Взносы на травматизм в 2021 — Расходы на выплату больничных по несчастным случаям и профзаболеваниям, оплату отпусков сверх ежегодного, проезда для лечения в 2019) × 20 %

Пример расчёта

Условия В ООО «Рассвет» 1 100 сотрудников. Деньги на лечение предпенсионеров не направляли. За 2021 год организация перечислила:

- взносы на травматизм в ФСС — 252 605 тыс. рублей;

- на выплату больничных по несчастным случаям на производстве и профзаболеваниям, оплату допотпусков и проезда — 3 978 тыс. рублей.

Максимальная сумма финансирования составит

(252 605 — 3 978) × 20 % = 49 725,4 тыс. рублей

Те, у кого меньше 100 работников и в 2018–2019 гг. не было финансирования предупредительных мер, лимит рассчитывают иначе:

Лимит расходов = (Взносы на травматизм в 2017–2019 — Расходы на выплату больничных по несчастным случаям и профзаболеваниям, оплату отпусков сверх ежегодного, проезда для лечения в 2017–2019) × 20 %

Пример расчёта

Условия .

В ООО «Полдень» 55 сотрудников. В 2021 и 2021 гг. организация не получала финансирования. Деньги на лечение предпенсионеров не направляли. За 2017–2019 год организация перечислила:

- взносы на травматизм в ФСС 2021 — 54 300 рублей;

- взносы на травматизм в ФСС 2021 — 56 500 рублей;

- взносы на травматизм в ФСС 2021 — 56 600 рублей.

- на выплату больничных по несчастным случаям на производстве и профзаболеваниям, оплату допотпусков и проезда — 0 рублей.

Максимальная сумма финансирования составит

(54 300 + 56 500 + 56 600 — 0) × 20 % = 33 480 рублей

В обоих случаях действуют дополнительные условия:

- лимит увеличивается с 20 до 30 %, если страхователь планирует направить средства на санаторно-курортное лечение предпенсионеров и работающих пенсионеров;

- полученную сумму можно использовать полностью, только если она не превышает страховые взносы от несчастных случаев и профзаболеваний, которые работодатель заплатит в ФСС в 2020 году.

Елена Шлапак комментирует:

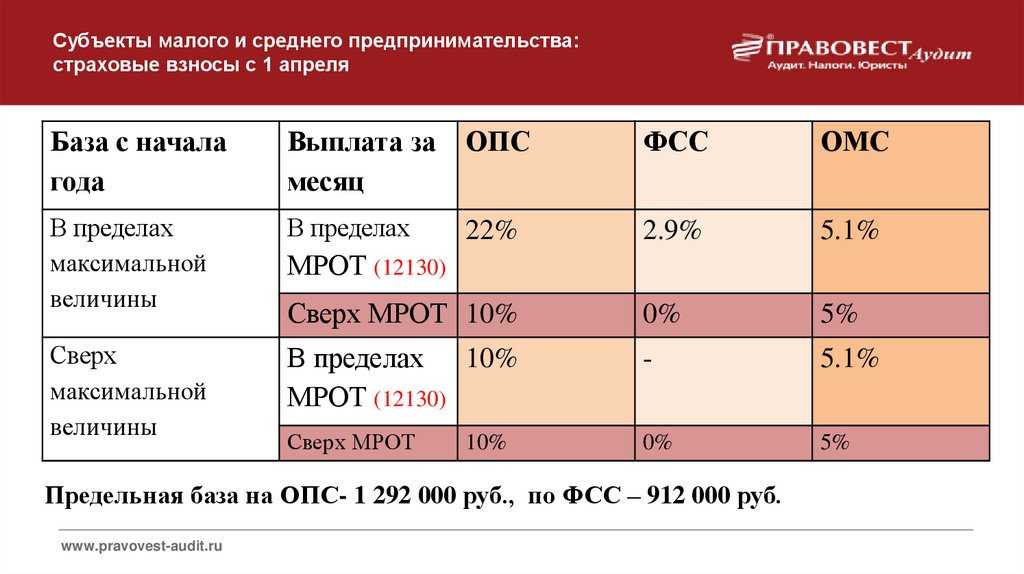

Страховые взносы для малого и среднего бизнеса в 2021 году

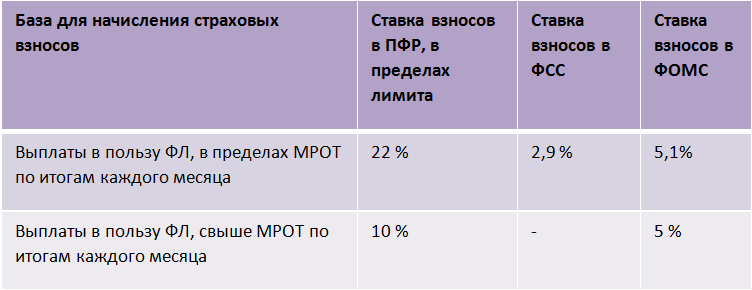

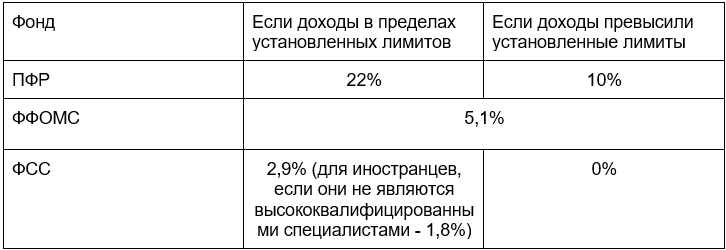

Если организация, индивидуальный предприниматель или субъект МСП не наделен правом льготного тарифа, применяются общие ставки для начисления платежей. Ориентир для начисления взносов в Пенсионный Фонд — размер средней з/п, которую ежегодно устанавливает Правительство. На 2020 год база по ОПС составляла 1 миллион 292000. На 2021 год страховая база будет составлять 1 миллион 465 тыс. рублей.

| Отчисления | Ставка (%) | Условие | Лимит (рублей) |

| Пенсионные | 22 | До достижения | 1 465 000 |

| 10 | После превышения | ||

| Социальные на ВНиМ | 2,9 | До достижения | 966 000 |

| После превышения | |||

| Медицинские | 5,1 | Лимита нет | |

| Травматизм | Индивидуально от 0,2% до 8,5%, лимитирование отсутствует |

Для некоторых учреждений и предприятий предусмотрены льготные тарифы на ОПС. К ним относятся компании, занимающиеся:

- IT-технологиями;

- интеллектуальной деятельностью;

- благотворительностью;

- некоторые другие виды деятельности.

Льготные ставки для отдельных субъектов РФ:

| Работодатель |

ПФР (%) |

ФСС (%) |

ФОМС (%) |

|---|---|---|---|

| Благотворительные организации на УСН |

20 |

||

| НКО на УСН (за исключением государственных муниципальных учреждений), осуществляющих, в соответствии с учредительными документами, деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (работа театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

20 |

||

| ИТ-компании РФ, которые занимаются разработкой и реализацией программ для ЭВМ и информационных баз, оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных, — установкой, тестированием и сопровождением программ. | 8 | 2 | 4 |

| Компании и ИП с выплат и вознаграждений членам экипажей судов РФ. Исключение — работа для хранения и перевалки нефти и нефтепродуктов в морских портах России. | |||

| Участники проекта «Сколково». |

14 |

||

| Российские предприятия, которые производят и продают произведенную ими анимационную аудиовизуальную продукцию. |

8 |

2 |

4 |

| Участники свободной экономической зоны Крыма и Севастополя |

6 |

1,5 |

0,1 |

| Резиденты территории опережающего социально-экономического развития |

6 |

1,5 |

0,1 |

| Резиденты свободного порта Владивосток |

6 |

1,5 |

0,1 |

| Резиденты особой экономической зоны в Калининградской области |

6 |

1,5 |

0,1 |

За опасные и вредные условия труда работодатели отчисляют дополнительные проценты в ОПС, в этом отношении изменений нет. Уровень опасности и вредности производства устанавливает специальная комиссия. Самая высокая 4-я категория опасности. Размер доп. выплаты в Пенсионный Фонд составляет 8%.

Класс и подклассы вредности:

| Класс опасности | Подкласс | Ставка доп. взносов в ПФР, % |

| Класс 4 — Опасный | 4 | 8 |

| Класс 3 —Вредный | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1 | 2 | |

| Класс 2 — Допустимый | 2 | |

| Класс 1 — Оптимальный | 1 |

Если условия труда в компании отнесены к 1 или 2 классу вредности, дополнительные денежные средства в ОПС не вносятся.

Для всех российских компаний и индивидуальных предпринимателей установлен единый срок внесения взносов в Пенсионный Фонд — 15 число следующего месяца. Если последний день выплаты совпадает с выходным или праздничным днем, то разрешается перенести оплату на следующий за ним.

Пример

Взнос за январь нужно оплатить до 15 февраля. Если установленная дата совпадает с праздничным или выходным днем, оплату можно произвести 16 или 17.

ИП уплачивают ОПС за самих себя. Для них предусмотрены 2 способа:

- вносить частями;

- выплачивать сразу в полном объеме.

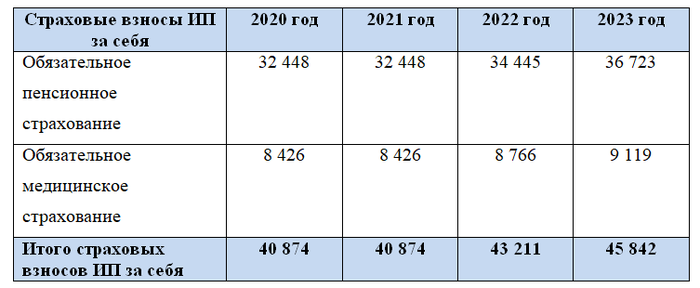

Фиксированную сумму в размере 36 455 руб. необходимо внести до 31.12.21 г. Если годовой доход индивидуального предпринимателя превысил 300000, до 1.07.22 г нужно уплатить 1% от дополнительного заработка (суммы свыше 300000 р).

За несоблюдение сроков выплаты последуют штрафные санкции в виде пени за каждый просроченный день.

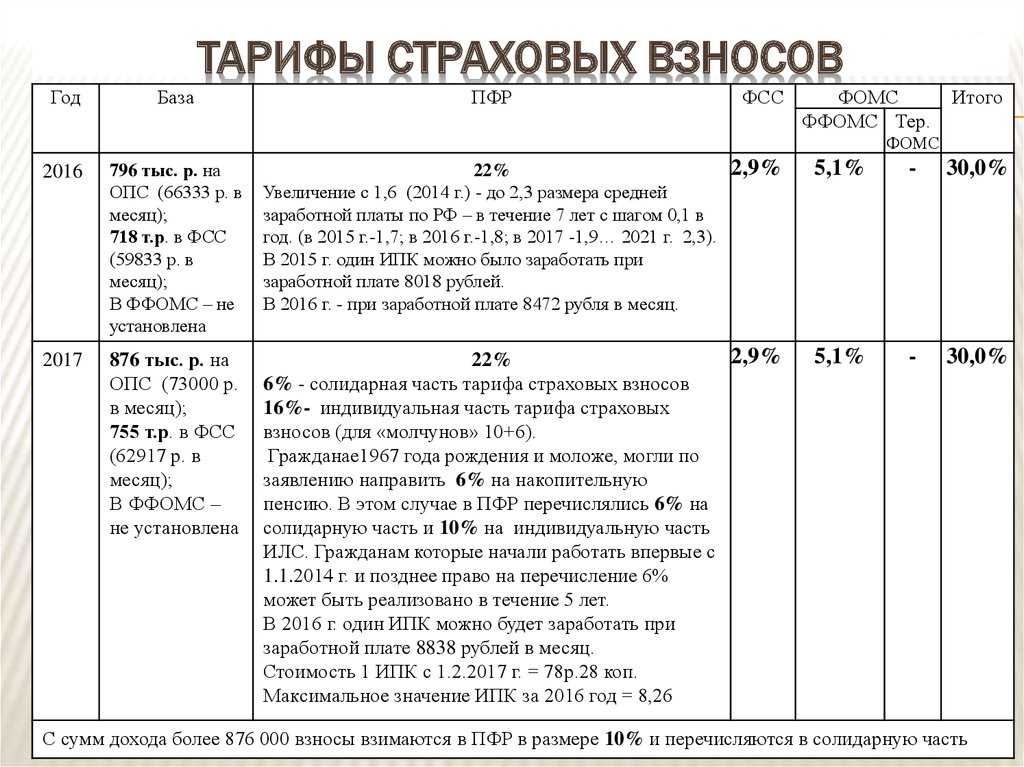

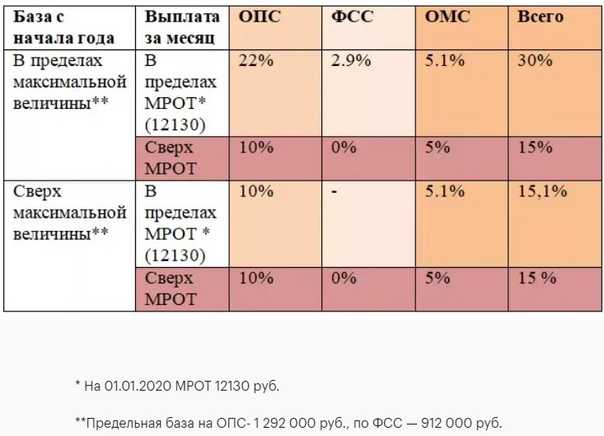

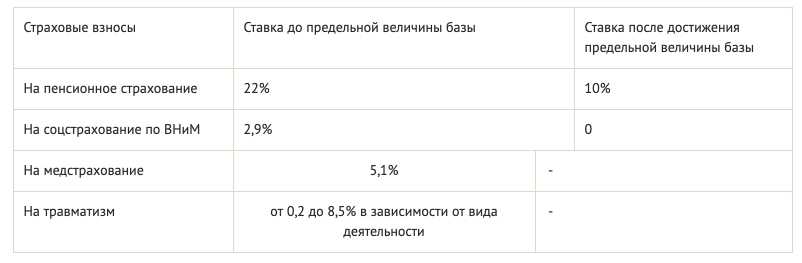

Стандартные тарифы 2021

Единый тариф страхового обеспечения — это тот объем страховых взносов, который предусмотрен для всех российских страхователей: организаций и ИП.

|

ОПС |

ОМС |

ВНиМ |

|

22% с заработка в пределах лимита 1 465 000 рублей 10% с заработка сверх лимита |

5,1% независимо от объема облагаемого дохода |

2,9% с заработка россиян, в пределах лимита 966 000 рублей. 0% с облагаемого дохода, сверх лимита. 1,8% – в отношении заработка иностранцев и лиц без гражданства. |

Размер фиксированных взносов

Данный показатель регулярно меняется, для чего представители власти учитывают уровень инфляции и другие экономические показатели. В 2021 году общая сумма взносов составляет 40874 руб. При определении выплаты учитывается применяемый тариф. Он разбивается на несколько ставок, которые зависят от получателя средств.

Внимание! Расчетом страховых взносов занимаются опытные бухгалтеры, которые должны ежегодно отслеживать изменения законодательства.

По ОМС и ОПС

На основании ст. 425 НК на 2021 год установлены следующие ставки по этим выплатам:

- на ОПС перечисляется 22% от дохода наемного специалиста, но если его заработок превышает установленный лимит, то по сверхлимитным доходам уплачивается 10%;

- на ОМС перечисляется 5,1% от зарплаты гражданина, причем сюда включается не только оклад, но и разные премии или иные выплаты от работодателя, а также отсутствует отдельная ставка при превышении лимита дохода;

- на ВНиМ платится 2,9% от заработка сотрудника, а при превышении лимитов не начисляются взносы.

ОПС

Дополнительные тарифы

Они назначаются для наемных специалистов, которые вынуждены трудиться при опасных или вредных условиях. Для этого предварительно работодатель проводит оценку рабочих мест, чтобы определить степень вредности. Основные сведения о применении данных тарифов приводятся в ст. 428 НК.

К дополнительным тарифам относится:

- при установлении опасного класса условий труда тариф составляет 8%

- при вредных условиях работы ставка варьируется от 2 до 7 процентов;

- если на основании оценки обнаруживается, что специалист трудится при оптимальных или допустимых условиях, то не применяется дополнительный тариф.

Справка! Если гражданин уверен, что трудится при опасных или вредных условиях, то он должен настоять на проведении оценки условий, а иначе имеет право обратиться с жалобой в проверяющие инстанции.

Пониженные тарифы

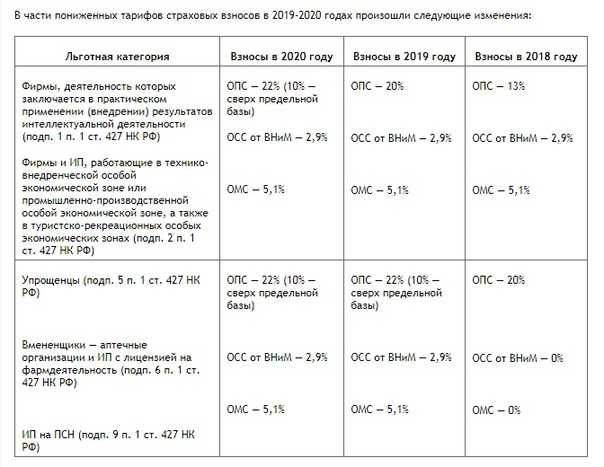

Список организаций, которые могут применять пониженные страховые взносы, перечисляются в ст. 427 НК. В 2021 году многие упрощенцы вынуждены платить взносы по общему тарифу, который составляет 30%. Это обусловлено окончанием переходного периода.

Ставка 20% применяется только некоторыми компаниями, к которым относятся благотворительные или некоммерческие организации, которые во время работы пользуются УСН. Но пользоваться такими льготными условиями они смогут только до 2024 года.

Раньше планировалось, что общий тариф будет повышен до 34%, но в 2021 году по-прежнему используется показатель 30%.

В 2021 году льготными тарифами могут пользоваться ИТ-компании, участники «Сколково», НКО, работающие на УСН, а также авиакомпании.

В 2020 году был введен дополнительный льготный тариф 15%, который предназначен для поддержки бизнеса из-за пандемии коронавируса. Но теперь данная ставка прописана в ст. 427 НК. Данный тариф предназначен только для представителей среднего и малого бизнеса.

Он применяется исключительно в отношении доходов работников, которые превышают МРОТ. Поэтому он позволяет поощрить работодателей, которые выплачивают сотрудникам официальную большую зарплату, не выдавая средства «в конверте».

Например, специалист, работающий в компании, получает зарплату 35 тыс. руб. МРОТ составляет 12792 руб., поэтому с этой суммы взимаются страховые взносы по общим правилам, а вот с превышения, которое составляет 22208 руб., необходимо платить по тарифу 15%.

Взносы на травматизм

В 2021 году работодатели должны вносить те же взносы на травматизм, что и в прошлом году. Для этого учитываются положения ФЗ №434 и ФЗ №179. Применяемые тарифы полностью зависят от того, с каким профессиональным риском приходится сталкиваться наемным сотрудникам во время исполнения трудовых обязанностей.

Перед уплатой данных взносов приходится предварительно проводить оценку условий труда, при которых трудится специалист. Каждой организации со специфическими условиями присваивается определенный класс профессионального риска. Только после этого появляется необходимость вносить специальные взносы на травматизм. Для этого работодатель должен до 15 апреля текущего года подтвердить выбранный вид деятельности.

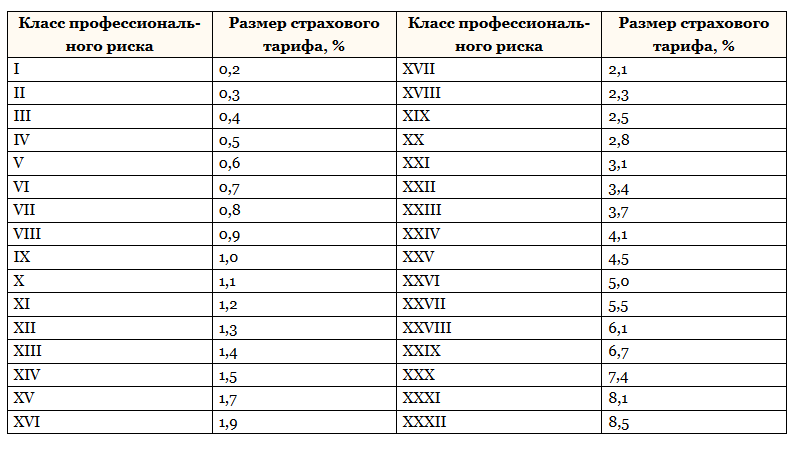

Точная ставка зависит от степени риска, с которым сталкиваются граждане во время работы. Поэтому предлагается 32 тарифных плана, по которым ставка варьируется от 0,2 до 8,5%. Чтобы узнать точный показатель, необходимо заказать выписку из ЕГРЮЛ. Это позволяет получить сведения об основном коде ОКВЭД, по которому определяется ставка.

Тарифы по страховым взносам на травматизм

В текущем году, как и ранее, взносы на травматизм администрует Фонд социального страхования, поэтому сведения о них в составе расчета 4-ФСС страхователи сдают в фонд.

Тарифы взносов на травматизм в 2021 году прежние – от 0,2 % до 8,5%. Всего действуют 32 тарифа в зависимости от класса профессионального риска.

Единовременная максимальная выплата по взносам на травматизм в январе 2021 года – 94 018,00 рубля. Размер ежемесячных страховых выплаты – 72 290,40 рубля. Данные выплаты подлежат индексации 1 раз в год с 1 февраля. На 2021 год коэффициент индексации – 1,034%.

Кроме того, Минтруд приказом от 22.11.2021 № 798н внес поправки в порядок назначения и выплаты ФСС пособий по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Пособие пострадавшему на производстве ФСС назначит без справки о зарплате.

Новые поправки устанавливают, что документы, необходимые для назначения пособий, заявитель может подать в электронном виде через портал госуслуг. При отсутствии справки о среднем месячном заработке пострадавшего работника сведения, необходимые для назначения пособия, предоставит ПФР.

Подробнее обо всех изменениях по взносам читайте в статье Страховые взносы в 2021 году.

Куда нужно перечислять взносы на травматизм в 2021 году

В 2021 году произошли изменения в распределении страховых взносов. Их теперь контролирует и распределяет Федеральная Налоговая Служба. Изменения не коснулись только взносов на травматизм. Их администратором остался ФСС.

Согласно закону № 125-ФЗ «Об обязательном социальном страховании…» от 24.07.1998 года взносы перечисляют каждый месяц. Базой для их отчисления являются выплаты сотруднику за трудовую деятельность.

В расчет не берут выплаты, которые не облагаются налогами. К таким относят государственные пособия, компенсации, материальную помощь и прочее.

Полный список необлагаемых выплат можно посмотреть в Законе № 125-ФЗ в ст.20.2.

С 2021 года Фонд Социального Страхования наделен следующими полномочиями:

- контролировать поступление взносов на травматизм;

- рассчитывать суммы страховых взносов по каждому страховщику;

- требовать объяснений при несвоевременной или неполной оплате страховых взносов.

Закон №125-ФЗ был дополнен статьями о способах начисления пеней и взыскания недоимок. Также в документ внесли нормы и стандарты камеральных проверок.

Отчетность по «несчастному» сбору

В 2021 году изменились формы отчетности по данным видам перечислений. Теперь они сдаются в две организации:

- в ФСС до 20 числа на бумажных носителях и до 25-го в электронном виде;

- в ФНС предоставляется сводный отчет, включающий травматический сбор:

Справка: по окончании 2021 года следует направить все формы до 30.01.2021.

Причиной перераспределения контрольных функций между госорганами стала плохая собираемость обязательных платежей.ФНС зарекомендовала себя самым лучшим организатором работы с плательщиками. Поэтому Президент РФ подписал 15 января 2021 года указ № 13. Документом контрольная функция передается в ФНС.

Справка: кроме травматических сборов налоговики с 2021 года контролируют взносы на такие виды страхования:

- пенсионное;

- медицинское;

- социальное по временной нетрудоспособности и материнству.

Отчетность по травматизму в 2021 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2021 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

О том, что изменило в бланке формы 4-ФСС его последнее обновление, читайте в материале «Форма 4-ФСС за год — бланк отчетности и пример заполнения».

Вместе с формой 4-ФСС подается еще 1 отчет — об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Подробнее об этом отчете читайте в публикации «ФСС изменил форму отчета о расходовании “несчастных 14″”{amp}gt; взносов».

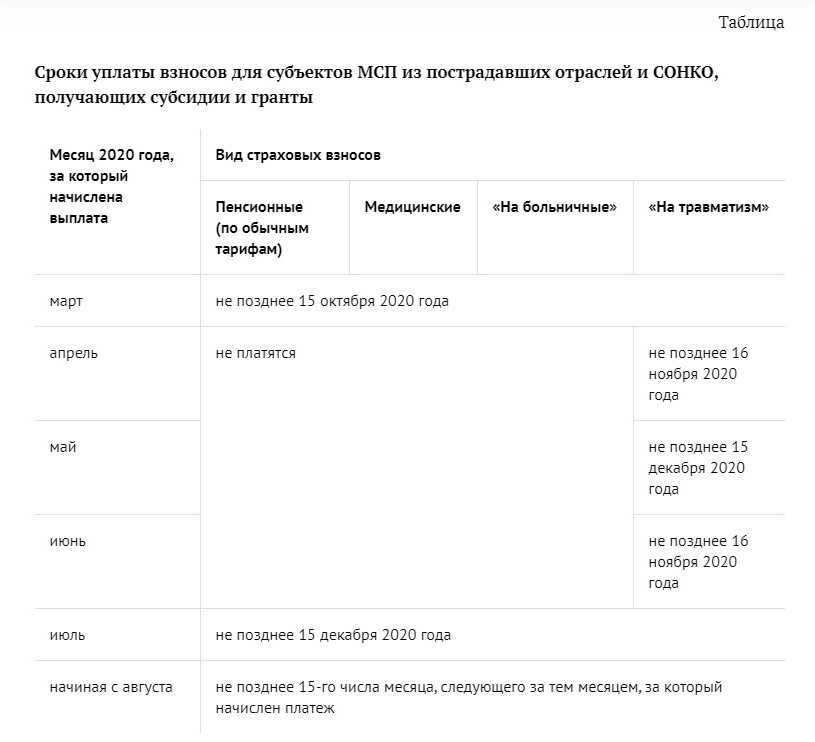

Отчётность и даты перечисления взноса

При взаимодействии с ФСС работодателям необходимо следить за своевременностью:

- уплаты взносов по НС и ПЗ. Последний день перечисления — 15 число следующего после выплаты зарплаты и иных доходов месяца;

- отправки отчёта 4-ФСС. Срок отправки зависит от того, в каком виде он оформлен. Если на бумаге — это 20 число, на электронном носителе — 25 число следующего за отчётным кварталом месяца.

Можно отправлять 4-ФСС в бумажном виде, когда число застрахованных лиц не превышает 10. Во всех других случаях допускается только электронный вариант.

Обратите внимание — начиная с отчёта за 1 полугодие 2022 года изменился бланк отчёта 4-ФСС. Теперь он заполняется по форме утверждённой Приказом ФСС РФ от 14.03.2022 №80.

Ставки взносов в 2021 году (таблица)

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

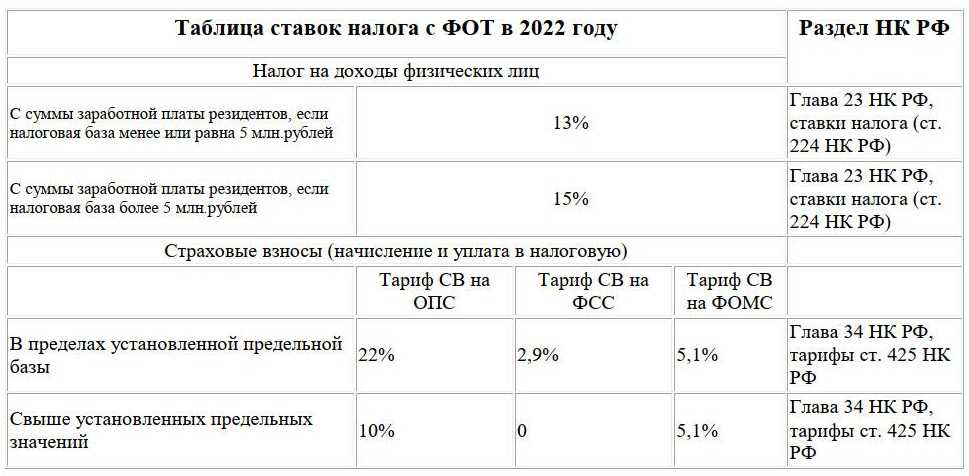

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

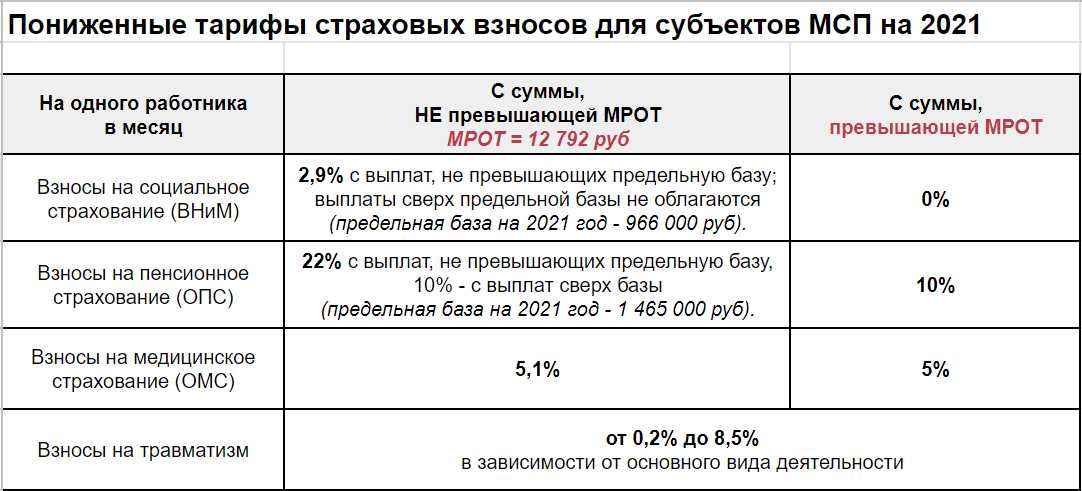

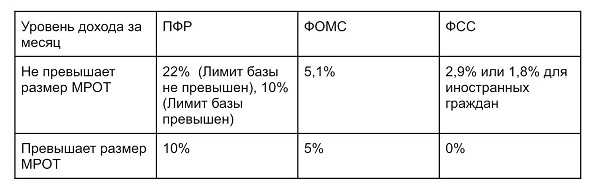

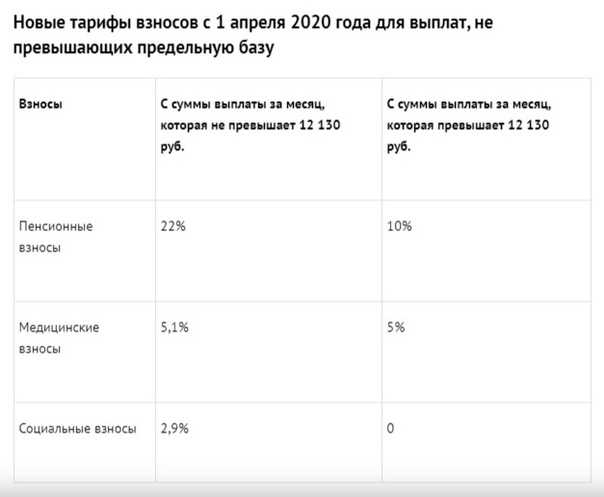

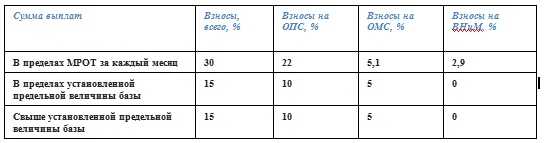

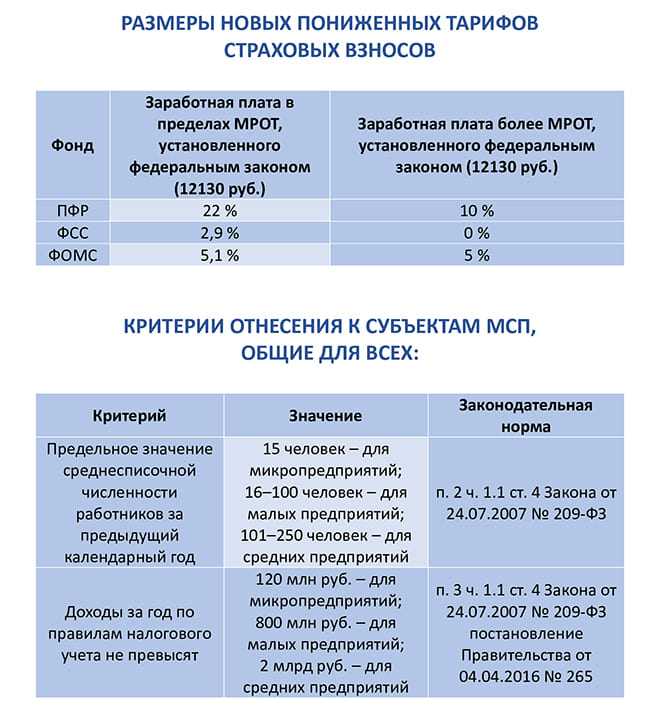

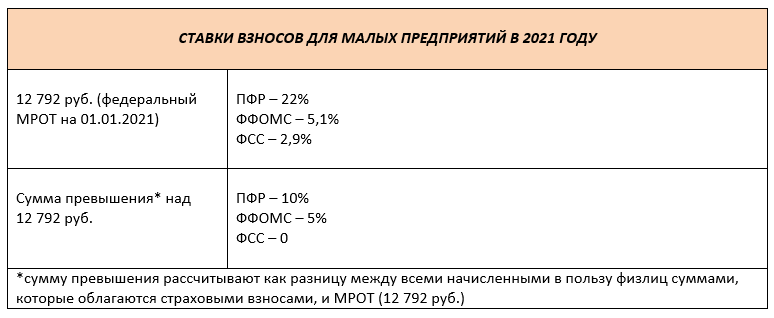

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

Показатели для скидок и надбавок в 2021 году

Чтобы понять, есть ли основания определить надбавки или скидки для конкретного работодателя, ФСС учитывает результаты труда на его предприятии

На что обращают внимание:

- наличие задолженностей по взносам, пеням и штрафам;

- количество страховых случаев на 1 000 работников;

- общее количество нетрудоспособных дней на один страховой случай;

- результат медосмотров;

- оценка условий.

Обязательные условия для получения скидки:

- предприятие официально работает минимум три года;

- у компании нет штрафов и недоимок за предыдущие периоды;

- в прошлом году не зафиксировано производственных травм или заболеваний сотрудников с летальным исходом (кроме отдельных случаев не по вине работодателя).

Если работодатель рассчитывает на скидку, он должен подать заявление в ФСС до 1 ноября 2021 года. Социальный фонд проверит, насколько условия труда на его предприятии соответствуют показателям, и определят точный размер скидки (допустимый максимум — 40%). Решение ФСС вынесет до 1 декабря.

Тогда размер взносов можно будет посчитать по формуле:

Ставка по ОКВЭД × (100 – размер скидки)%

Если же условия труда в компании отдельного работодателя не соответствуют установленным требованиям, ФСС может увеличить размер страховых выплат. Максимально возможный уровень надбавки — 40%.

В таком случае при расчетах используют формулу:

Ставка по ОКВЭД × (100 + размер надбавки)%

Решение о надбавках на будущий год фонд должен вынести до 1 сентября 2021 года.

Страховые взносы 2022: новые ставки, таблица

До 2014 года ИП, а также адвокаты, нотариусы и другие лица, ведущие частную практику, перечисляли в пенсионный фонд и на ОМС фиксированные взносы, одинаковые для всех категорий. Однако в 2018 году был принят ряд поправок в законодательство, приведших к изменениям в расчетах.

Взносы в установленном размере должны выплачивать все индивидуальные предприниматели, независимо от выбранной системы налогообложения, кроме случаев, перечисленных в законе:

- призыв на обязательную службу в армии;

- период ухода за ребенком-инвалидом, инвалидом 1 группы, лицами старше 80 лет;

- проживание вместе с супругом-военнослужащим, если это связано с невозможностью вести предпринимательскую деятельность;

- жизнь за границей с супругом, находящимся на госслужбе или работающим в организациях, входящих в утвержденный перечень.

Сумма, которую придется перечислить на страхование, варьируется и зависит от следующих факторов:

- является плательщик ИП или организацией, субъектом МСП;

- относится ли его род деятельности к льготным;

- наличие у лица, получающего доход, российского гражданства;

- размер всех выплат застрахованного работника.

С 2021 года изменилась и предельная величина дохода, при которой страховые взносы оплачиваются по льготному тарифу. Они отражены в графе «дополнительные условия». Размер взносов, подлежащих к выплате в новом году работодателем, отражен в таблице:

| Назначение взноса | Ставка | Дополнительные условия |

| ПФР | 22% | При доходе ниже 1,465 млн руб. |

| 10% | При доходе выше 1,465 млн руб. | |

| ФСС(на ВНиМ) | 2,9% | До 966 тыс. руб. |

| 0% | Свыше 966 тыс. руб. | |

| ФФОМС | 5,1% | — |

Тарифы на взносы «на травматизм», то есть страхование несчастных случаев на производстве или возникновения профзаболеваний до 2023 года сохраняются на прежнем уровне.

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет страховые взносы на травматизм в 2021 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Отмена роста тарифов в 2021 году

Среди обязательных платежей значатся следующие:

- Взносы на обязательное медицинское страхование,

- Взносы на пенсионное страхование,

- Взносы на социальное страхование (оплата больничных листов, пособий по уходу за ребенком, компенсации за травму на производстве и появление профзаболеваний).

Размер платежей напрямую зависит от заработной платы сотрудника – от нее исчисляется установленный процент и направляется в соответствующий фонд.

Тарифы периодически меняются, и очередное повышение по отчислениям на пенсионное страхование было запланировано на 2021 год. Его значение составляет 22%, с 1 января 2021 года показатель хотели установить в размере 26%. Впоследствии решение о повышении тарифов было отменено, и в 2021 году ставка по обязательному пенсионному страхованию не изменится. Когда произойдет повышение – неизвестно. Закон заморозил ставку по ОПС на неопределенный срок.

Действующие льготы в 2022 году

Помимо основных послаблений по тарифам, чиновники предусмотрели особые виды льгот. Такие привилегии доступны всем страхователям без исключения в отношении выплат в пользу инвалидов I, II и III групп.

Льгота предоставляется независимо от организационно-правовой формы субъекта и выбранного режима налогообложения. Источник финансирования и категория вознаграждения тоже не имеют никакого значения.

ВАЖНО!

Индивидуальные предприниматели вправе воспользоваться льготой по страховым взносам.

Если в вашей организации работают инвалиды (I, II, III группа), то тарифы страховых взносов от несчастных случаев по ОКВЭД в пользу этих категорий работников составляют 60% от общей ставки.

Например, в отношении организации установлен тариф 8%. Значит, при исчислении выплат инвалидам разрешено снижать ставку до 4,8% (60% от действующей ставки).

Каковы будут ставки для малых предприятий

Ввиду необходимости поддержки субъектов малого и среднего бизнеса было принято решение для МСП на весь 2021 год сохранить пониженные тарифы, по которым рассчитываются страховые взносы. Если работник получает ежемесячное вознаграждение выше МРОТ, то доход до его уровня подлежит расчету по общему тарифу, а превышение — по льготному.

Страховые взносы в 2021 году для малых предприятий и размер ставки отражены в таблице:

| Назначение платежа | Если доход работника не выше МРОТ | Если доход превышает уровень МРОТ |

|

в ПФР |

22% | 10% |

|

в ФСС |

2,9% | 0% |

|

в ФФОМС |

5,1% | 5% |

Сохранение тарифов страховых взносов для ИП и представителей МСП на уровне 2020 года, по мнению правительства, окажет положительное воздействие на развитие предпринимательства. Повышение ставок планируется не ранее 2022 года.

Понятие взносов на травматизм, прямые или косвенные это расходы

Взносы на травматизм (от несчастных случаев) представляют собой средства, компенсируемые нанимателем за счет средств ФСС официально трудоустроенному (по трудовому договору или соглашению ГПХ, а также договору авторского права) сотруднику за ухудшение здоровья, приобретённое им в процессе выполнения должностных обязанностей, то есть при наступлении страхового случая.

Страховые взносы на травматизм отчисляются управленцем независимо от гражданства его подчиненных.

В роли страховщика в данном случае выступает ФСС, а страхователя – такие субъекты:

юрлица (тип собственности и резидентство во внимание не берется);

индивидуальные предприниматели;

физлица, заключившие трудовое соглашение с иным субъектом.

Расчетная база – трудовые вознаграждения, выплачиваемые нанимателем членам своего коллектива (п. 1 ст. 20.1 ФЗ № 125 от 24.07.1998), то есть зарплата (в том числе – продукцией), надбавочные и премиальные, а также компенсации, за исключением тех средств, которые от налогообложения освобождаются (ст. 20.2).

Под последними подразумеваются:

- госпособия (вследствие потери рабочего места и прочие);

- различные компенсации (полагающиеся, например, при ликвидации бизнес-объекта);

- матпомощь;

- деньги за труд в трудных (опасных) рабочих условиях;

- оплата обучения или повышения квалификации.

Размер отчислений в ФСС определяется ежемесячно накопительным методом с учетом расчетной базы (п. 9 ст. 22.1 ФЗ № 125 от 24.07.1998) и установленного для страхователя тарифа.

Что касается вопроса их отнесения к прямым или непрямым налогам, поиск ответа на него нужно начать с определения данных понятий. Так, разделение расходов бизнес-субъекта на эти два типа осуществляется согласно ст. 318 НК РФ.

Оно актуально только для налогоплательщиков, рассчитывающих прибыль по методу начисления.

К прямым расходам относят:

- издержки на используемые в производственном процессе материалы и сырье;

- заработок основных производственных работников;

- амортизационные отчисления по производственным ОС;

- взносы в ФСС.

Перечень является открытым, то есть может подвергаться корректировкам хозсубъектом с внесением их в учетную политику.

Остальные расходы причисляются к косвенным.

Тарифы: величина ставки, льготы и отсрочка

Тарифы от несчастных случаев в 2021 году утверждены законом «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» от 22.12.2005 № 179-ФЗ.

Величина ставки для взносов на травматизм определяется ст. 1 закона № 179-ФЗ и зависит, как уже говорилось выше, от класса профессионального риска. Распределение же по соответствующим классам, согласно приказу Минтруда России от 30.12.2016 № 851н, зависит от вида осуществляемой предприятием деятельности.

Юридические лица, производящие выплаты взносов в адрес инвалидов, а также предприятия, основанные инвалидами или для помощи им, согласно ст. 2 закона № 179-ФЗ, могут рассчитывать на снижение взносов и в итоге отчислять только 60% от установленных страховых тарифов. Кроме того, на основании ст. 2 закона № 419-ФЗ индивидуальные предприниматели также начисляют взносы на травматизм с выплат инвалидам по ставке в размере 60%.

Состояние охраны труда предприятия (медосмотры, оценка условий труда, число несчастных случаев) напрямую влияет на возможность получения скидки от ФСС. Порядок определения скидок и надбавок установлен постановлением Правительства РФ от 30.05.2012 № 524.

Если из-за финансового положения организация не может вовремя перечислять взносы, то можно обратиться в ФСС с просьбой об отсрочке, но не больше чем на год. Основания для отсрочки перечислены в п. 4 ст. 26.2 закона № 125-ФЗ.

Как узнать тариф по несчастным случаям по ОКВЭД, расскажем далее.

Отчеты по взносам на травматизм

Они, как и прежде, сдаются поквартально в месяце, наступающем после завершения очередного квартала, не позднее 20-го числа, если форма – бумажная (разрешается формировать страхователям со штатом не более 25 человек) или 25-го числа, если вид предоставления — электронный (п. 1 ст. 24 закона № 125-ФЗ от 24.07.1998). Форм – две:

- 4-ФСС, утвержденная приказом ФСС № 381от 26.09.2016 г. Сведения в ней фиксируются нарастающим итогом от квартала к кварталу. Заполняются только таблицы, потенциально содержащие информацию;

- отчет об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Первая была введена в обращение приказом ФСС РФ № 381 от 26.09.2016 г.

Когда пришло время сдавать отчеты за 9 месяцев, форма 4-ФСС была откорректирована. В частности, в нее добавились:

- поле для кода, шифрующего источник поступления средств в гособъект;

- дополнительные строки для отражения задолженности страхователя (или ФСС), возникшей вследствие реорганизации или закрытия обособленного подразделения;

Также был изменен порядок заполнения. В 2018 г. документ не корректировался.

Он заполняется с учетом правил, содержащихся в приказе ФСС РФ № 381 от 26.09.2016 г., которым утвержден бланк 4-ФСС. Так, в отчете имеются обязательные и необязательные для заполнения таблицы. При отсутствии информации в пустых полях ставится прочерк. Ошибочный отчет можно заменить откорректированным.

Форма отчета об использовании взносов «на травматизм» на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний приведена в письме ФСС РФ от 20.02.2017 № 02-09-11/16-05-3685.

За иностранных работников, за исключением высококвалифицированных специалистов, работодатель обязан уплачивать страховые взносы, как и за российских сотрудников. Но суммы выплат будут отличаться.

Тарифы страховых взносов

Взносы на травматизм в 2022 году нужно платить по прежним тарифам согласно Федеральному закону от 21.12.2021 N 413-ФЗ.

Остальные тарифы страховых взносов по работникам прописаны в .

- Обязательное пенсионное страхование (ОПС или ПФР) для всех иностранных сотрудников — 22,0%

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС или ФСС) — 2,9% или 1,8%

- Обязательное медицинское страхование (ОМС) — 5,1%.

Тарифы страховых взносов зависят от статуса и гражданства иностранного сотрудника. Так, за временно и постоянно проживающих иностранцев работодатели отчисляют взносы, как за россиян:

- ОПС — 22%,

- ОСС — 2,9%,

- ОМС — 5,1%.

У временно пребывающих взносы зависят от гражданства.

Гражданам стран ЕАЭС взносы начисляют как россиянам:

- ОПС — 22%,

- ОСС — 2,9%,

- ОМС — 5,1%.

Безвизовым иностранцам с патентом или визовым с разрешением на работу:

- ОПС — 22%,

- ОСС — 1,8%,

- ОМС — 0%.

Из размера тарифов сразу видно, что иностранцы с разрешением на временное проживание или с видом на жительство, а так же сотрудники из стран ЕАЭС имеют право оформить полис обязательного медицинского страхования, а вот иностранцам с патентом или разрешением на работу потребует полис добровольного медицинского страхования.

Примечание редакции: требования к полисам для работы изменились в 2021 году. Читайте об этом в статье «Легальность полиса ДМС можно проверить».

Но при достижении определенной суммы для расчета процентная ставка ОПС снижается до 10%, а ОСС не платится. И эти суммы изменились с 1 января 2022 года.

Изменение предельной величины для расчета взносов

База для исчисления страховых взносов на 2022 год установлена Постановлением Правительства РФ от 16.11.2021 N 1951.

Новые предельные суммы:

- для ОПС — 1 565 000 руб.

- для ОСС — 1 032 000 руб.

Новая форма расчетов по страховым взносам

Налоговая инспекция утвердила новую форму расчета по взносам, порядок ее заполнения и электронный формат (Приказ ФНС России от 06.10.2021 N ЕД-7-11/875@). Применять ее нужно уже при подаче отчетности за 1 квартал 2022 года.

В основном изменения связаны с переходом на прямые выплаты застрахованным.

Иностранные сотрудники имеют свои особенности, которые касаются не только отдела кадров, но и бухгалтерии. И эти особенности прописаны в самых разных законодательных актах

Компании всегда важно знать обо всех особенностях работы с иностранцами, а не только об их миграционных документах, поэтому на наших курсах мы готовим специалистов, которые разбираются в миграционном, трудовом и налоговом законодательстве, закрывая практически все вопросы, связанные с работой иностранных сотрудников в компании.

Срок подтверждения вида деятельности в 2021 году

Подтверждение вида деятельности в ФСС в 2021 году нужно произвести в обычный срок – не позднее 15 апреля (п. 3 Порядка подтверждения).

Традиционный вопрос о переносе срока, попавшего на выходной, в этом году страхователям решать не придется. Но на будущее стоит учесть следующее.

Формально ни Законом № 125-ФЗ, ни Порядком подтверждения перенос крайнего срока, приходящегося на выходной или праздничный день, на ближайший рабочий день не предусмотрен. Между тем ревизоры ФСС допускают возможность такого переноса. В упомянутом выше Письме № 02-09-11/16-07-2827 они буквально указали: поскольку 15 апреля в 2017 году приходится на выходной день (субботу), то днем окончания срока представления документов для подтверждения основного вида деятельности считается ближайший следующий за ним рабочий день – 17 апреля 2017 года.

Надеемся, что в будущем ФСС не изменит данную позицию.