- Сколько нужно платить

- Возмещение уплаченной госпошлины организации, выигрывавшей арбитражный спор

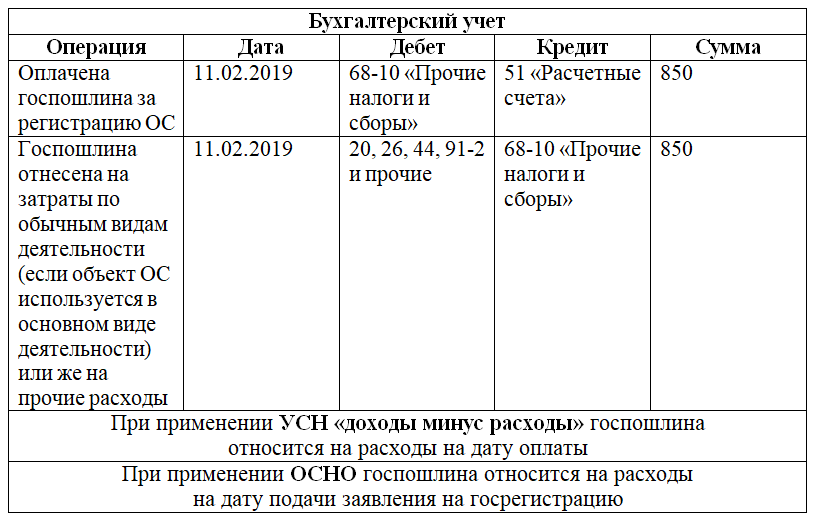

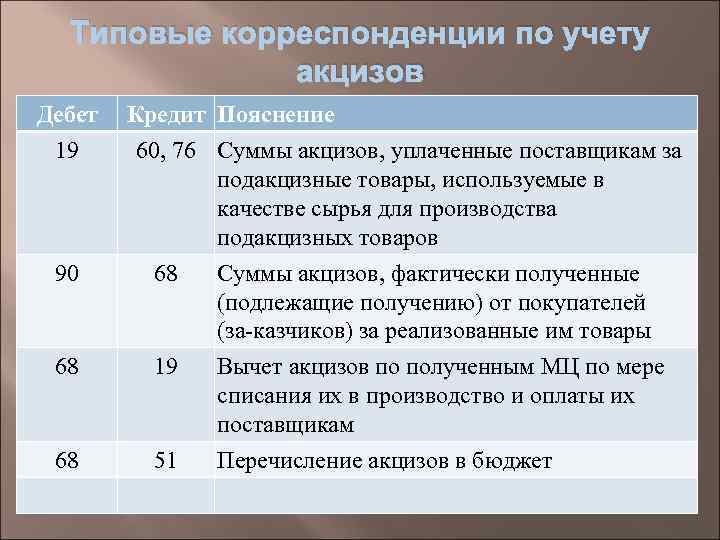

- Начисление и оплата госпошлины: проводки

- Госпошлина за услуги Росреестра: размеры и порядок оплаты

- Особенности налогового учета госпошлины

- Порядок проведения регистрации договора аренды земельного участка

- Учет операций по судебным обращениям для рассмотрения иска

- Пример учета госпошлины истцом

- Правомерность взимания госпошлины

- Регистрация соглашений об изменении или о расторжении договора

- Проводки госпошлина за регистрацию автомобиля

- Учет пошлины за государственную регистрацию автомобиля

- Госпошлина за постановку на учет проводки

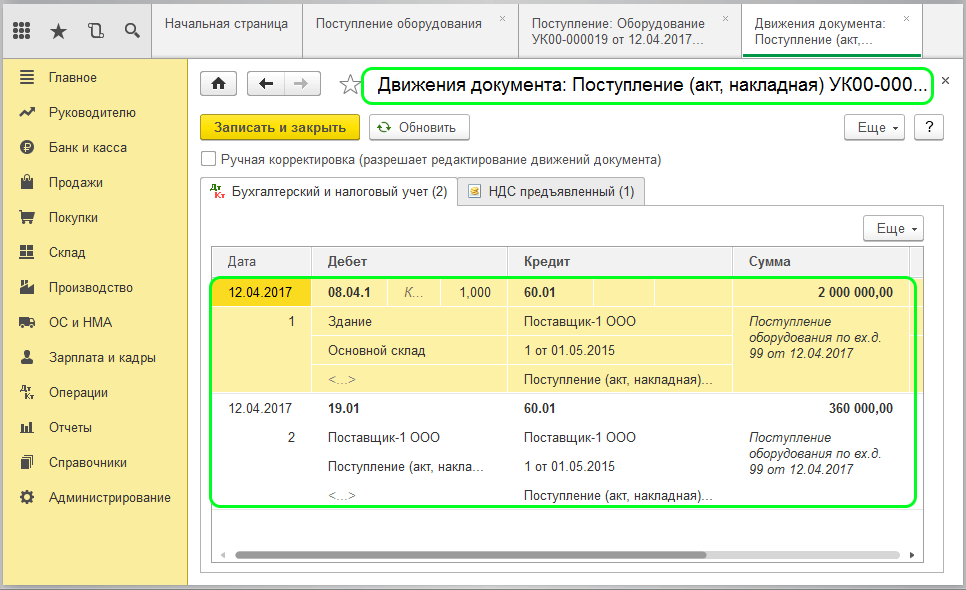

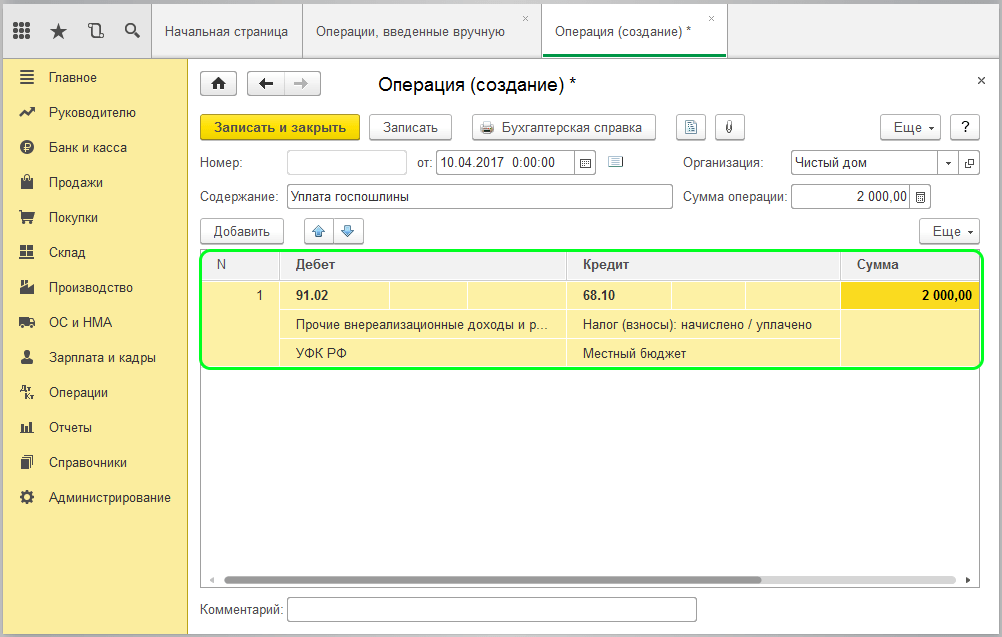

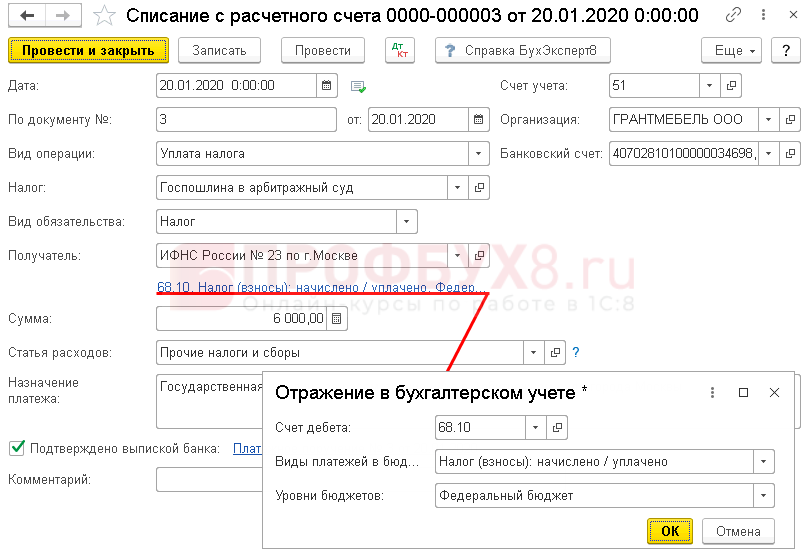

- Учет госпошлины в 1С 8.3

- Госпошлина за регистрацию договора аренды в 2020 году нежилое помещение

- Госпошлина за регистрацию договора аренды нежилого помещения 2020 реквизиты

- Госпошлина за регистрацию договора аренды нежилого помещения 2020 для ип

- Размер госпошлины за регистрацию договора аренды нежилого помещения

- Как зарегистрировать долгосрочный договор аренды

- Госпошлина на регистрацию договора аренды нежилого помещения

- Плата за получение выписки из ЕГРЮЛ

- Пример проводок при получении выписки из ЕГРЮЛ

Сколько нужно платить

Рассмотрим величину пошлины за регистрацию договора аренды:

- Если предусмотрена аренда или субаренда различного рода участков земли, за исключением относящихся к сельскохозяйственным землям, для которых предусмотрены ограничения в праве использования. Физические лица в этом случае должны будут заплатить 2000 рублей, а юридические — 22000 рублей. Пошлина за регистрацию договора аренды нежилого помещения такая же, как в данном случае.

- Если рассматриваются сельскохозяйственные участки, у которых существуют ограничения в праве их использования. В этой ситуации государственная пошлина и для физических и для юридических лиц составит 350 рублей.

- Если будет составлено дополнение, то регистрация дополнительного соглашения к договору аренды, госпошлина за его, обойдётся в 1000 рублей для юрлиц и в 350 рублей для физлиц.

- В случае когда предметом договора является переуступка права аренды, размер госпошлины, соответственно, будет 2000 и 22000 рублей.

После заключения договора, необходимо будет внести информацию о заключённом договоре в Единый государственный реестр прав собственности на недвижимость (ЕГРН). Юридические лица за это обязаны заплатить 1000 рублей, физические — 350.

Возмещение уплаченной госпошлины организации, выигрывавшей арбитражный спор

Государственная пошлина является сбором, указанным в п. 10 ст. 13, п. 1 ст. 333.16 НК РФ. Поэтому ее уплата отражается с использованием счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В бухгалтерском учете сумма уплаченной государственной пошлины включается в состав прочих расходов на дату вынесения судом определения о возбуждении производства по делу на основании копии определения арбитражного суда (п. п. 3, 5 ст. 127 АПК РФ, п. п. 11, 16, 18 , утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 68.

Для учета расчетов с проигравшей стороной по возмещению судебных расходов используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям».

Сумма возмещаемых проигравшей стороной судебных расходов в размере, присужденном судом (в данном случае — в размере уплаченной государственной пошлины), признается прочим доходом организации (п. п. 7, 10.2 , утвержденного Приказом Минфина России от 06.05.1999 N 32н). При этом производится запись по дебету счета 76, субсчет 76-2, и кредиту счета 91, субсчет 91-1 «Прочие доходы».

Согласно абз. 3 п. 16 ПБУ 9/99 такой доход должен быть учтен в том отчетном периоде, в котором судом вынесено решение о взыскании судебных расходов с проигравшей стороны. Однако, на наш взгляд, организация должна, руководствуясь требованием осмотрительности, признать вышеуказанный доход на дату вступления в законную силу решения суда (абз. 4 п. 6 , утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Налог на прибыль организаций

По нашему мнению, факт того, что проигравшая сторона возмещает судебные расходы в виде государственной пошлины, не препятствует признанию таких расходов для целей налогообложения прибыли в полном объеме. Эту точку зрения подтверждают Письма Минфина России от 01.07.2005 N 03-03-04/1/37, УФНС России по г. Москве от 27.12.2005 N 20-12/97003.

Как указано выше, государственная пошлина представляет собой федеральный сбор, который в данном случае рассматривается как часть судебных расходов. Поэтому сумма уплаченной государственной пошлины с равными основаниями может быть отнесена одновременно к двум группам расходов:

- как федеральный сбор — к прочим расходам, связанным с производством и реализацией, на основании пп. 1 п. 1 ст. 264 НК РФ;

- как часть судебных расходов — к внереализационным расходам на основании пп. 10 п. 1 ст. 265 НК РФ.

В такой ситуации в соответствии с п. 4 ст. 252 НК РФ организация вправе самостоятельно определить, к какой именно группе расходов она отнесет затраты на уплату государственной пошлины.

На наш взгляд, соответствующие расходы признаются на дату вынесения судом определения о возбуждении производства по делу (пп. 1 п. 7 ст. 272 НК РФ) <*>.

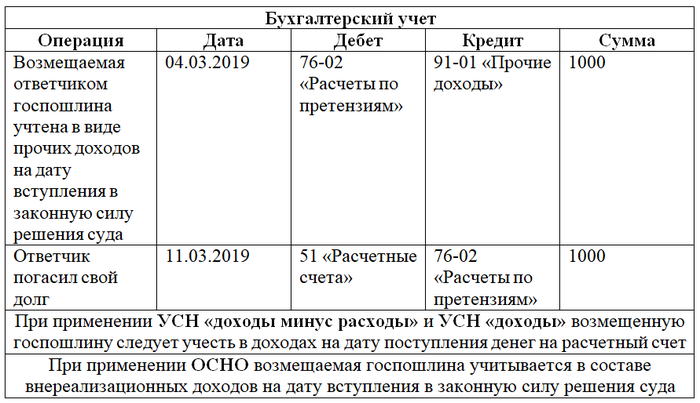

Сумма государственной пошлины, подлежащая возмещению ответчиком на основании решения суда о взыскании произведенных судебных расходов, учитывается в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ (см. также Письмо Минфина России от 08.02.2013 N 03-03-06/1/2986). Этот доход признается на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ, Письма Минфина России от 06.12.2012 N 03-03-06/4/113, УФНС России по г. Москве N 20-12/97003).

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Перечислена государственная пошлина при обращении в арбитражный суд | 68 | 51 | 13 000 | Выписка банка по расчетному счету |

| Сумма уплаченной государственной пошлины отражена в составе прочих расходов | 91-2 | 68 | 13 000 | Копия определения арбитражного суда о принятии искового заявления к производству |

| Признан прочий доход в сумме государственной пошлины, подлежащей возмещению проигравшей стороной | 76-2 | 91-1 | 13 000 | Решение арбитражного суда |

| Получено возмещение судебных расходов | 51 | 76-2 | 13 000 | Выписка банка по расчетному счету |

<*> В то же время в 2005 г. Минфин России и УФНС России по г. Москве утверждали, что датой признания расходов в виде государственной пошлины следует считать дату подачи искового заявления в арбитражный суд (Письма Минфина России N 03-03-04/1/37, УФНС России по г. Москве N 20-12/97003).

А.С.Дегтяренко, консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Источник материала — система Консультант Плюс»Корреспонденция счетов».

Начисление и оплата госпошлины: проводки

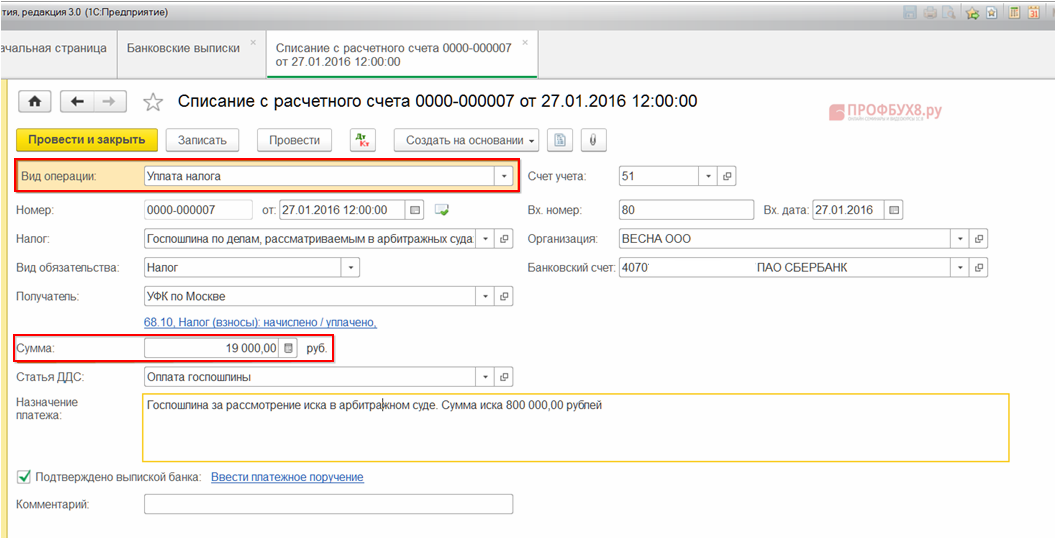

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

Госпошлина за услуги Росреестра: размеры и порядок оплаты

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

- условия передачи имущества арендатору;

- длительность аренды;

- вид деятельности, какой может осуществляться на переданной площади;

- порядок погашения арендной платы и ее размер;

- условия расторжения при несоблюдении оговоренных условий.

Сам арендный договор регистрировать не нужно, Росреестр фиксирует лишь факт временной передачи права собственности. Некоторые граждане составляют договор в присутствии нотариуса, однако, это тоже необязательное условие сделки. Нотариальное участие не даёт правовых гарантий сделки. Нотариус лишь удостоверяет добровольное участие сторон в договоре.

Письменное заявление о желании сторон зарегистрировать аренду нежилого помещения. Образец заполнения можно уточнить по месту обращения.

Арендный договор, подписанный заинтересованными лицами

Обратите внимание, что здесь чётко прописываются технические характеристики помещения и его целевое предназначение. Договор подаётся на рассмотрение в трёх экземплярах

После регистрации по экземпляру получают участники сделки, и одна копия остаётся в Росреестре.

Кадастровый паспорт строения (оригинал + ксерокопия).

Квитанция об уплаченной госпошлине.

Документы, удостоверяющие личность заявителей. Если соглашение об аренде нежилого помещения заключают физические лица, потребуются гражданские паспорта. Если один из участников является индивидуальным предпринимателем, прилагается документ, подтверждающий статус. Для юридических лиц нужны учредительные документы организации.

Подавать на договор аренды могут как 2 стороны сделки, так и только одна из сторон. Если с заявлением о регистрации обращается только одна из сторон, то уплачивается сумма гос.пошлины, без учета количества участников сделки, а в зависимости от того, кто обратился.

В случае если одна из сторон сделки является льготником, сумма пошлины уменьшается , а остаток платят лица (лицо), которое льготами не обладает. С 2015 года действуют новые размеры пошлин при регистрации прав.

Налоговое законодательство не содержит положений, в соответствии с которыми к индивидуальным предпринимателям должны применяться положения НК РФ об организациях. В целях применения положений НК РФ о государственной пошлине действует общее правило, согласно которому к индивидуальным предпринимателям применяются положения НК РФ о физических лицах (абзац четвертый п. 2 ст. 11 НК РФ). Специальных размеров государственной пошлины для индивидуальных предпринимателей положениями главы 25.3 НК РФ не предусмотрено. Поэтому индивидуальные предприниматели при обращении в соответствующие органы за совершением юридически значимых действий уплачивают государственную пошлину в размерах, установленных для физических лиц.

Ст. 15 ФЗ №218 установлен более подробный список лиц, которые вправе обратиться в регистрирующий орган с заявлением о регистрации прав на объект и кадастровом учете объектов. В случае регистрации договора аренды недвижимости таким лицом является либо собственник объекта недвижимости (арендодатель), либо арендатор объекта. От каждого из них вправе обратиться представитель на основании нотариально удостоверенной доверенности.

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст

264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Как учесть расходы на уплату госпошлины за регистрацию юридического лица?

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4). Датой включения в расходы будет день приема документов на регистрацию.

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица (ООО)?

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

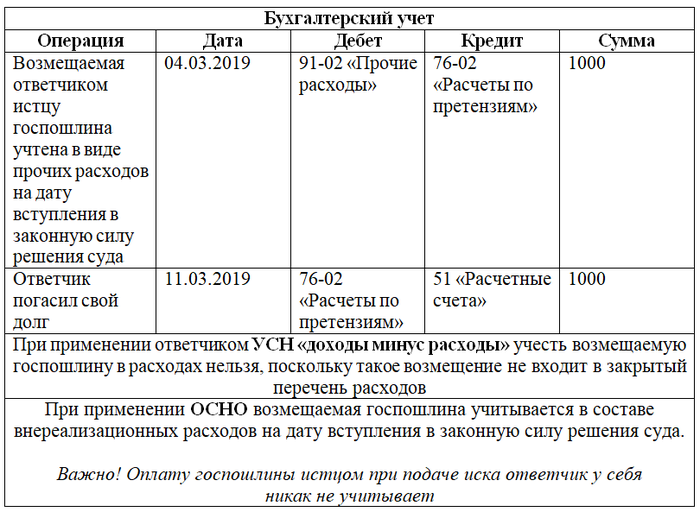

Если в последующем по решению суда госпошлину обязан уплатить ответчик, у истца она отразится как прочий доход, а у ответчика – как прочий расход.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Как учитывается уплата госпошлины за аттестацию работника?

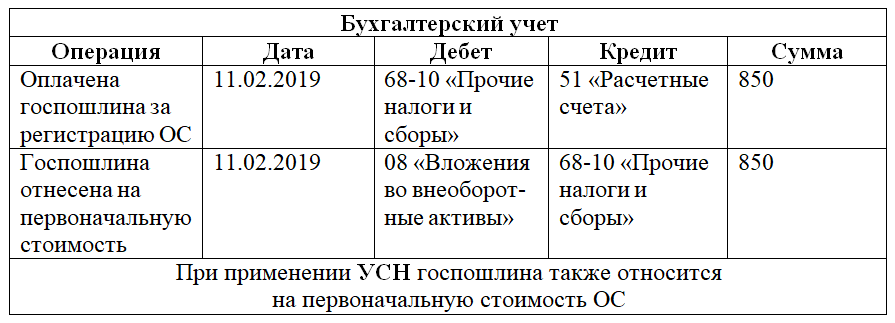

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Порядок проведения регистрации договора аренды земельного участка

В гражданской практике выработалась стойкая тенденция и методика избегания проблем в правовом поле. Одни арендодатели прибегают к подписанию договоров без конкретизации сроков. Чаще всего заключаются соглашения на 10–11 месяцев с проведением дальнейшей процедуры пролонгации, что в свою очередь пользоваться землей без оформления регистрации на совершенно законных основаниях.

- электронное заполнение заявления на сайте Росреестра – это минимизация затрат времени на предоставление документов на бумажном носителе и общение с представителями бюрократического аппарата;

- возможность передачи по электронной почте сканированных копий требуемой документации, ее первичное рассмотрение;

- принятие решения вопроса о регистрации в положительном или отрицательном ключе.

08 Фев 2019

juristsib

1095

Учет операций по судебным обращениям для рассмотрения иска

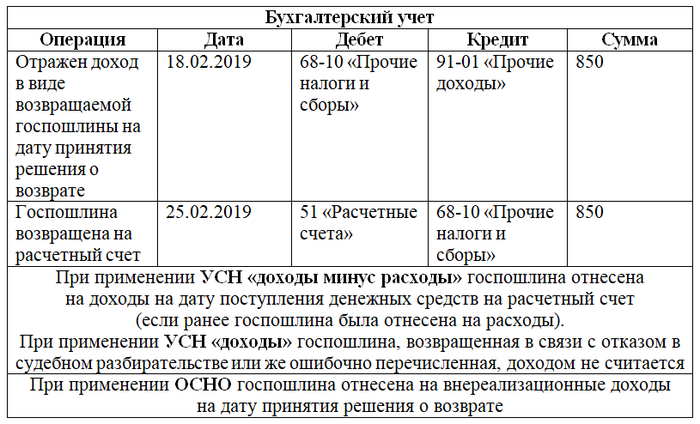

Рассмотрение исков в суде сопровождается взносом госпошлины с уплатой при подаче заявления. После рассмотрения спорного вопроса сумма сбора в составе судебных издержек компенсируется проигравшей стороной в полном или частичном размере. Погашение затрат производится по решению суда.

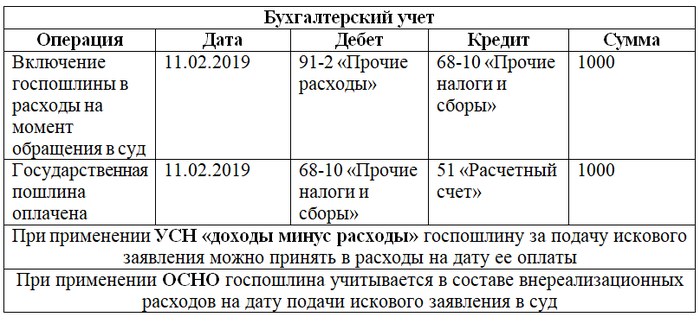

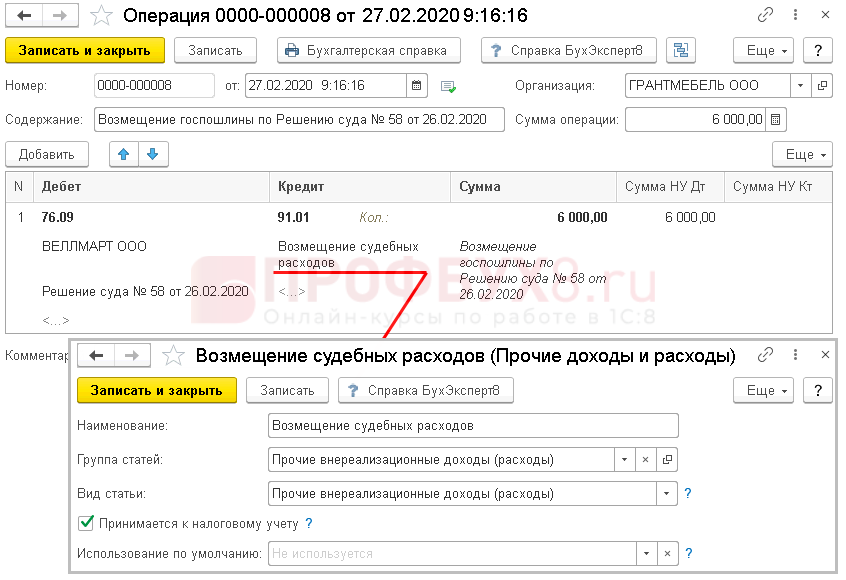

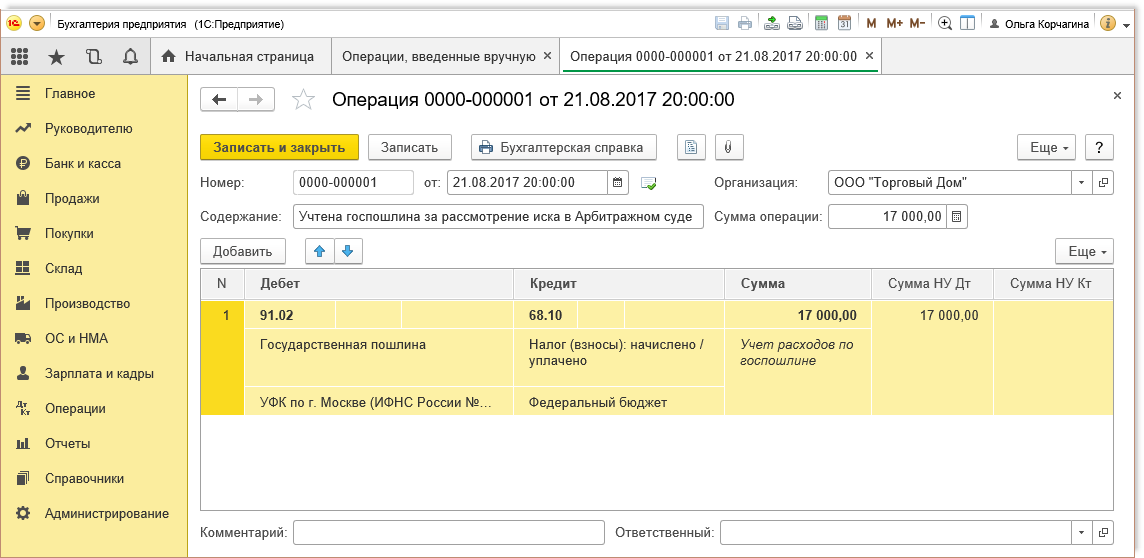

Пример учета госпошлины истцом

Организация «Вектор» подала в суд исковой заявление к организации «Микрон». Сумма госпошлины по хозяйственному иску в рамках неосновной деятельности составила 12 500 рублей. После рассмотрения материалов дела суд вынес решение в пользу истца с выплатой ему ответчиком суммы иска и судебных издержек, включая госпошлину. В учете организации «Вектор» производятся записи:

- Отражено перечисление суммы в судебный орган: Дт 68 Кт 51 на сумму 12 500 рублей;

- Учтена сумма пошлины в составе расходов: Дт 91/2 Кт 68 на сумму 12 500 рублей;

- Отражен доход в виде компенсируемой пошлины: Дт 76/2 Кт 91/1 на сумму 12 500 рублей;

- Учтена сумма, перечисленная организацией «Микрон»: Дт 51 Кт 76/2 на сумму 12 500 рублей.

Сумма госпошлины учитывается на основании копии определения о принятии иска в делопроизводство. Затраты, компенсируемые ответчиком, учитываются в составе прочих доходов на основании решения суда. В налоговом учете суммы учитываются в виде внереализационных расходов и доходов.

Правомерность взимания госпошлины

Виды государственной пошлины, порядок и сроки ее уплаты, круг плательщиков этого сбора устанавливаются налоговым законодательством – гл. 25.3 “Государственная пошлина” НК РФ.

Госпошлина уплачивается, например, при совершении таких юридически значимых действий, как:

- разрешение дел в судах различных инстанций;

- совершение нотариальных действий;

- государственная регистрация изменений, вносимых в учредительные документы;

- постановка на учет в ГИБДД транспортных средств;

- предоставление (переоформление, продление) лицензий.

Помимо этого, госпошлина взимается с учреждений, когда они выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, если решение суда принято не в их пользу и истец освобожден от уплаты сбора в соответствии с гл. 25.3 НК РФ (п. 2 ст. 333.17 НК РФ).

Льготы по уплате госпошлины устанавливаются в зависимости от категории плательщиков, вида совершаемых юридически значимых действий и определены ст. 333.35 – 333.39 НК РФ.

В частности, от уплаты госпошлины освобождены государственные органы, органы местного самоуправления, выступающие в качестве истцов или ответчиков по делам, рассматриваемым в судах общей юрисдикции или в арбитражных судах (пп. 19 п. 1 ст. 333.36, пп. 1.1 п. 1 ст. 333.37 НК РФ), а также при обращении их за совершением нотариальных действий в случаях, предусмотренных законом (п. 1 ст. 333.38 НК РФ).

Отметим, что казенные учреждения не относятся к органам государственной власти (органам местного самоуправления). Соответственно, они не имеют права на освобождение от уплаты госпошлины по вышеназванным основаниям. По данному вопросу смотрите схожие разъяснения Минфина России, приведенные в Письмах от 14.09.2018 N 03-05-06-03/65940, от 05.10.2016 N 03-05-04-03/58014, от 19.04.2016 N 03-05-04-03/22348.

Однако здесь следует учитывать один нюанс. Если казенные учреждения совершают юридически значимые действия в интересах государственного органа (органа местного самоуправления), выполняют отдельные функции этого органа, то они освобождаются от уплаты госпошлины по делам, рассматриваемым в арбитражных судах, при выступлении в качестве истцов или ответчиков, если их участие в процессе обусловлено осуществлением указанных функций (Определения ВС РФ от 09.03.2017 N 307-ЭС16-15395 по делу N А21-6452/2015, N 304-ЭС16-16311 по делу N А03-3275/2016).

В ст. 333.35 НК РФ отдельно выделены случаи, актуальные для казенных учреждений, когда госпошлина не уплачивается:

- использование в наименовании казенного учреждения слов “Россия”, “Российская Федерация” и образованных на их основе слов и словосочетаний (пп. 1 п. 1);

- государственная регистрация права оперативного управления недвижимым имуществом, находящимся в государственной или муниципальной собственности (пп. 4.1 п. 3);

- государственная регистрация права постоянного (бессрочного) пользования земельными участками, находящимися в государственной или муниципальной собственности (пп. 4.3 п. 3);

- внесение изменений в ЕГРП на недвижимое имущество и сделок с ним в случае изменения законодательства РФ (пп. 4.4 п. 3);

- внесение изменений в ЕГРП при представлении уточненных данных об объекте недвижимого имущества (пп. 4.5 п. 3);

- государственная регистрация арестов, прекращения арестов недвижимого имущества (пп. 5 п. 3);

- государственная регистрация прекращения прав в связи с ликвидацией объекта недвижимого имущества, отказом от права собственности на объект недвижимого имущества, переходом права к новому правообладателю, преобразованием (реконструкцией) объекта недвижимого имущества (пп. 8.1 п. 3).

Кроме того, при совершении нотариальных действий от уплаты госпошлины освобождаются:

- школы-интернаты – за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на содержание их детей в таких школах (п. 8 ст. 333.38 НК РФ);

- специальные учебно-воспитательные учреждения для детей с девиантным (общественно опасным) поведением федерального органа исполнительной власти, уполномоченного в области образования, – за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на содержание их детей в таких учреждениях (п. 9 ст. 333.38 НК РФ);

- воинские части, организации Вооруженных сил РФ, других войск – за совершение исполнительных надписей о взыскании задолженности в возмещение ущерба (п. 10 ст. 333.38 НК РФ).

Регистрация соглашений об изменении или о расторжении договора

Поскольку соглашения об изменении или о расторжении договора являются его неотъемлемой частью, то на практике возникает вопрос: всякое ли дополнительное соглашение к договору аренды, прошедшему государственную регистрацию, тоже необходимо регистрировать.

Ранее практика складывалась таким образом, что регистрировать нужно было далеко не каждое дополнительное соглашение к договору аренды. Это объяснялось тем, что дополнительные соглашения к договору аренды должны были регистрироваться в тех случаях, если они изменяют содержание и условия обременения, порождаемого договором аренды (п. 9 информационного письма № 59). В частности, обязательной государственной регистрации подлежали следующие соглашения к договору аренды: об изменении объекта аренды, как в целом (например, по договору вместо восьмого этажа организация будет занимать седьмой), так и в части (например, об увеличении арендуемой площади); об изменении условия договора о размере арендной платы; об изменении срока договора аренды; о расторжении договора аренды.

В настоящее время практика складывается таким образом, что регистрировать нужно каждое дополнительное соглашение к договору аренды независимо от его содержания. Это объясняется тем, что если договор аренды подлежит государственной регистрации, то все изменения и дополнения к нему как часть этого договора также подлежат государственной регистрации. Такая правовая позиция изложена в постановлениях Президиума ВАС РФ от 27 января 2009 г. № 11680/08 и от 5 февраля 2013 г. № 11241/12.

Внимание! Если в договоре установлен порядок определения арендной платы, то суммы арендной платы за оплачиваемые периоды могут различаться. Это не считается изменением условия договора о размере арендной платы, а потому никакой регистрации в этих случаях не требуется

Различный размер суммы арендной платы, определенной в соответствии с установленным в договоре порядком ее исчисления, не будет свидетельствовать об изменении условия договора об арендной плате, если сам механизм определения арендной платы остается неизменным. Такая правовая позиция изложена в пункте 11 информационного письма № 66. К примеру, если при ежемесячной арендной плате в 1 тыс. долл. США в январе курс доллара США был ниже, чем в феврале, в связи с чем итоговая сумма арендной платы за февраль в рублях получилась больше, то это не будет свидетельствовать об увеличении установленного договором размера арендной платы и об изменении соответствующего условия договора, поскольку сам механизм исчисления арендной платы (1 тыс. долл. США по курсу ЦБ РФ на день оплаты) остается неизменным.

Поскольку изменение суммы арендной платы в рамках единого механизма ее определения не считается изменением условия договора об арендной плате, то такое изменение суммы аренды регистрации не подлежит (постановление Президиума ВАС РФ от 26 января 2010 г. № 11487/09 по делу № А59-3535/07-С9(С-5)).

Вопрос: у стороны по договору аренды изменились банковские реквизиты. Нужно ли в этом случае регистрировать указанные изменения, если сам договор аренды был зарегистрирован?

Ответ: да, нужно. Но только в том случае, если стороны оформляют указанные изменения дополнительным соглашением.

Дело в том, что если договор аренды подлежит регистрации, то каждое дополнительное соглашение к такому договору также нужно будет зарегистрировать.

Однако при заключении договора аренды стороны могут прописать условие о том, что при изменении банковских реквизитов составлять дополнительное соглашение не нужно (например, «При изменении банковских реквизитов стороны уведомляют друг друга в течение 5 (пяти) рабочих дней по почте заказным письмом, по факсу и иными доступными средствами связи. Составление дополнительного соглашения в этом случае не требуется»). В таком случае составлять дополнительное соглашение и затем его регистрировать не нужно. Подобное условие может быть выгодно для сторон договора, поскольку освободит их от необходимости соблюдения формальностей, связанных с регистрацией дополнительного соглашения.

Госпошлина за регистрацию дополнительных соглашений к договору аренды, а также за регистрацию расторжения договора аренды взимается в размере 350 руб. с физических лиц и 1 тыс. руб. с организаций (подп. 27 п. 1 ст. 333.33 НК РФ). Такая правовая позиция изложена в пункте 1 письма Минфина России от 20 июля 2010 г. № 03-05-04-03/79.

Порядок регистрации соглашений об изменении или о расторжении договора схож с порядком регистрации самих договоров аренды.

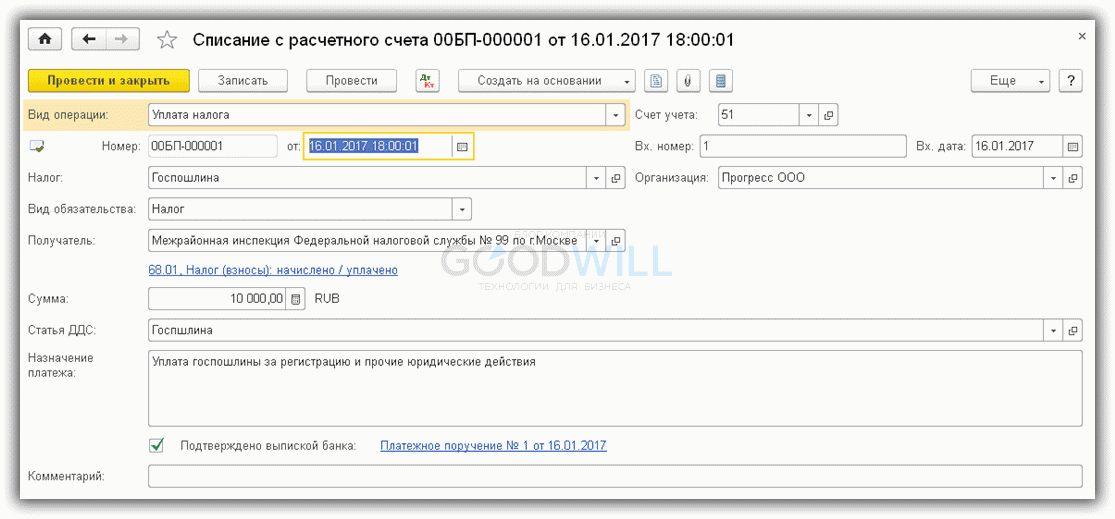

Проводки госпошлина за регистрацию автомобиля

Трудовые спорыПроводки госпошлина за регистрацию автомобиля

Всем фирмам приходится сталкиваться с необходимостью уплату гос. В разных случаях ее размер и сроки уплаты индивидуальны. На каком счете учитывается госпошлина за регистрацию транспортного средства? Учет госпошлины не урегулирован нормативно-правовой базой. Есть разные позиции учета, противоречивые разъяснения чиновников, спорные случаи.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

- Учет пошлины за государственную регистрацию автомобиля

- Госпошлина за постановку на учет проводки

- Учет госпошлины в 1С 8.3

- Госпошлина: бухгалтерские проводки

- Бухгалтерский учет госпошлина за регистрацию автомобиля

- Госпошлина за регистрацию автомобиля проводки в бухучете

- Вход на сайт

Актуально на: 25 апреля 2019 г.

Учет пошлины за государственную регистрацию автомобиля

Любое копирование разрешено только с письменного разрешения правообладателя.

В данной публикации рассматривается нюансы учета пошлины на государственную регистрацию автомобиля в 1С: уплаты пошлины в бюджет и учет затрат на нее.

Вы узнаете: как отразить факт уплаты госпошлины в программе; каким документом отражать пошлину в бухгалтерском и налоговом учете. Пошаговая инструкция Рассмотрим пошаговую инструкцию оформления примера.

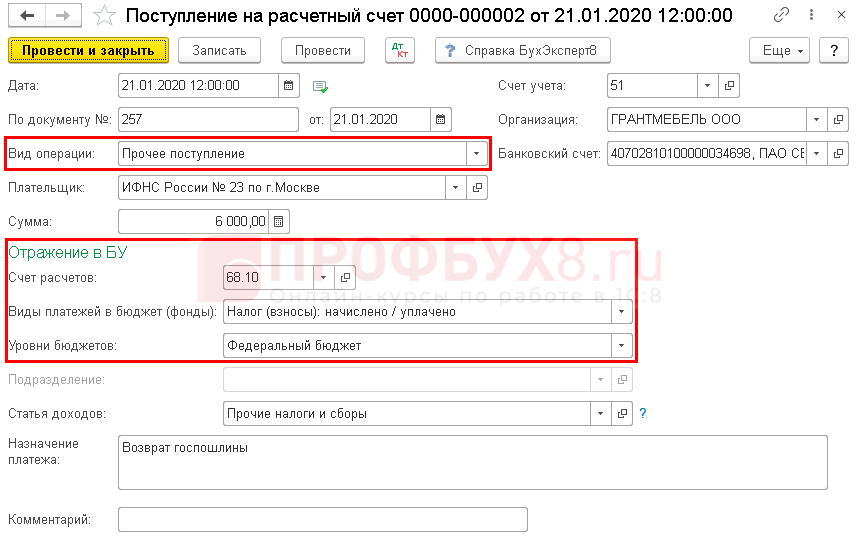

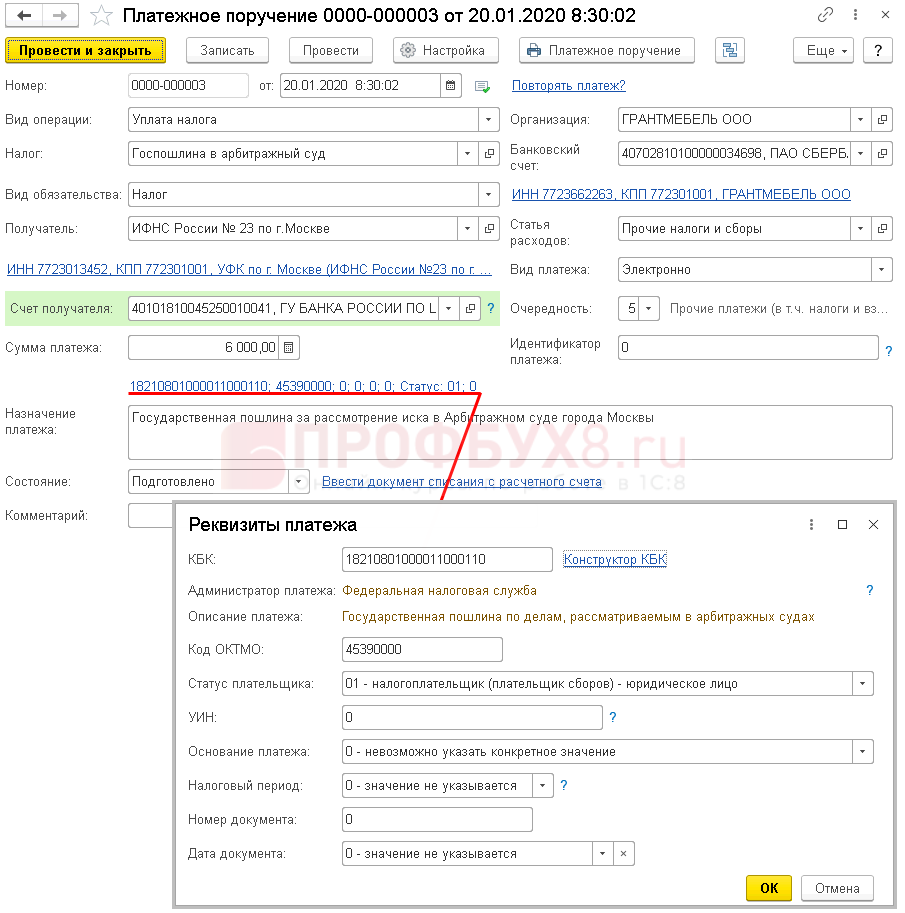

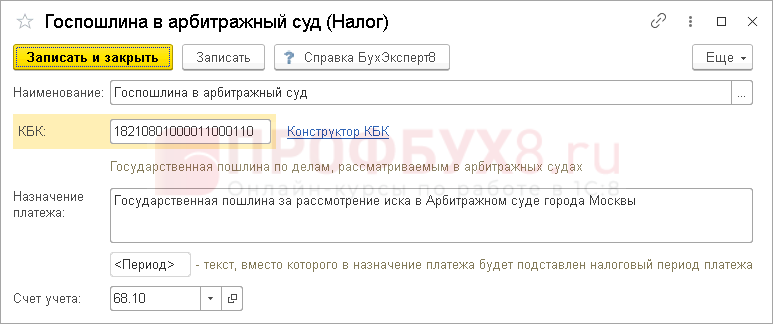

В документе указывается: Дата — дата уплаты пошлины, согласно выписке банка. Вид обязательства — Налог. Получатель — государственный орган, куда перечисляется пошлина, выбирается из справочника Контрагенты , Вид контрагента Государственный орган.

Назначение платежа — информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы.

При необходимости поле можно отредактировать. Проводки по документу Дт 68.

Учет госпошлины за регистрацию автомобиля в органах ГИБДД Нормативное регулирование В БУ государственная пошлина, уплачиваемая в связи с приобретением автомобиля: до постановки на учет в качестве ОС включается в его первоначальную стоимость и отражается по Дт 08. В НУ пошлина учитывается: в первоначальной стоимости ОС, если она уплачена до его ввода в эксплуатацию п.

В этом случае сумма госпошлины признается единовременно в расходах на дату ее начисления пп. Поэтому в нашем примере госпошлина будет включаться в первоначальную стоимость и в БУ, и в НУ. Учет в 1С Учет затрат на госпошлину отражается документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

Учет госпошлины: Дебет — 08. Аналитика должна быть такая же, как при приобретении авто. Кредит — 68. .

Госпошлина за постановку на учет проводки

Государственная пошлина Госпошлина: бухгалтерские проводки Любое предприятие периодически производит оплату государственной пошлины в различных целях: для регистрации имущества, при подаче судебного иска, получении лицензии и так далее.

В данном тексте вы найдете информацию, о том, как правильно оформить расходы по уплате госпошлины в бухгалтерском учете, какие проводки необходимо совершить и на какие счета будут отнесены затраты. Любой расход предприятия неизменно находит свое отражение в бухгалтерском учете.

Иногда, отражение самых простых расходных операций вызывают у бухгалтера определенные затруднения и сложности.

Учет госпошлины в 1С 8.3

Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Регистрация транспортных средств на портале Госуслуги

Любое копирование разрешено только с письменного разрешения правообладателя. В данной публикации рассматривается нюансы учета пошлины на государственную регистрацию автомобиля в 1С: уплаты пошлины в бюджет и учет затрат на нее.

Вы узнаете: как отразить факт уплаты госпошлины в программе; каким документом отражать пошлину в бухгалтерском и налоговом учете.

https://youtube.com/watch?v=BiOW_Xq1BnY

Основные виды госпошлины для фирмы Государственные пошлины для юридических лиц условно можно разделить на три вида: Приобретение прав или имущества — гос.

Если госпошлина уплачивается после ввода в эксплуатацию, то расходы на регистрацию отражаются в текущих расходах: Дебет 20 26, 25, 44… Ситуация: Как в бухучете отразить расходы на регистрацию автомобиля в ГИБДД: включить их в первоначальную стоимость автомобиля или списать на текущие затраты.

Госпошлина за регистрацию договора аренды в 2020 году нежилое помещение

2 ст. 651 ГК РФ). Аналогично, госрегистрация требуется для договоров аренды земельного участка, если договор заключен на срок не менее 1 года (п. 2 ст. 26 ЗК РФ). Размер государственной пошлины за регистрацию договора аренды недвижимого имущества зависит от того, кто обратился за регистрацией (пп. 22 п. 1 ст. 333.33 НК РФ):

Подавать на договор аренды могут как 2 стороны сделки, так и только одна из сторон. Если с заявлением о регистрации обращается только одна из сторон, то уплачивается сумма гос.пошлины, без учета количества участников сделки, а в зависимости от того, кто обратился.

Госпошлина за регистрацию договора аренды нежилого помещения 2020 реквизиты

При оплате пошлины за регистрацию арендуемого участка через терминал важно правильно ввести все данные: ИНН и КПП, наименование банка, БИК, номер счета, вид платежа. На чеке, выдаваемом терминалом, в некоторых случаях необходима печать банка, для ее проставления следует обратиться к операционисту

Повседневная практика показывает, что дальнейшее развитие различных форм деятельности в значительной степени обуславливает создание соответствующий условий активизации. Равным образом постоянное информационно-пропагандистское обеспечение нашей деятельности влечет за собой процесс внедрения и модернизации системы обучения кадров.

Госпошлина за регистрацию договора аренды нежилого помещения 2020 для ип

соглашения об изменении или о расторжении договора участия в долевом строительстве , уступки прав требования по договору участия в долевом строительстве, включая внесение соответствующих изменений в Единый государственный реестр прав на недвижимое имущество и сделок с ним, — 350 рублей;

Все поданные документы можно получить обратно при личном посещении подразделения Росреестра, либо они могут быть направлены заказным почтовым отправлением с наложенным платежом, для их получения заявитель обязан заплатить стоимость пересылки документов.

Размер госпошлины за регистрацию договора аренды нежилого помещения

- Собственник может быть уверен в том, что он вовремя будет получать свои платежи. Если же вдруг он не получит своей оплаты, то может выгнать арендатора на официальных основаниях.

- Собственник может быт уверен в том, что с его недвижимостью ничего не случится. Даже если помещению будет нанесен какой-то ущерб, то арендатор должен будет возместить все убытки. Подобные нюансы можно прописать в договоре.

- Арендатор может спокойно пользоваться недвижимостью и не беспокоиться о том, что его выгонят или же поднимут арендную плату, что случается, достаточно, часто.

Конечно же, многих может интересовать не только размер госпошлины, но в принципе вся процедура регистрации договора аренды нежилого помещения. Если впервые сдаете или же снимаете нежилое помещение, то у вас могут возникнуть с этим трудности.

Вам потребуется самостоятельно разобраться во всех тонкостях и учесть все важные моменты.

Как зарегистрировать долгосрочный договор аренды

- по Почте России заказным письмом с описью вложения и объявленной ценностью;

- при личном визите в Росреестр заявителя или его управомоченного представителя;

- в МФЦ (также лично или через представителя);

- через сайт Росреестра или через Госуслуги (потребуется сделать скан-копии документов и заверить их квалифицированной цифровой подписью).

За госрегистрацию обременения в виде аренды необходимо оплатить государственную пошлину. Размер госпошлины отличается в зависимости от участвующих в сделке сторон. Если стороны договора относятся к одному типу (то есть оба контрагента – физлица или юрлица), госпошлина делится между ними в равных пропорциях.

Госпошлина на регистрацию договора аренды нежилого помещения

Согласно статье 610 ГК договор подписан на неопределенный срок, если в нем нет явного упоминания периода действия. Поэтому нет необходимости регистрация договора аренды нежилого помещения в росреестре, сроки его сложно конкретизировать относительно упомянутого в статье 651 периода.

Сам арендный договор регистрировать не нужно, Росреестр фиксирует лишь факт временной передачи права собственности. Некоторые граждане составляют договор в присутствии нотариуса, однако, это тоже необязательное условие сделки. Нотариальное участие не даёт правовых гарантий сделки. Нотариус лишь удостоверяет добровольное участие сторон в договоре.

: Тариф На Одн По Воде 2020 Спб

Плата за получение выписки из ЕГРЮЛ

Выписка из ЕГРЮЛ содержит основные сведения о предприятии регистрационного характера. Документ используется для предъявления партнерам при заключении крупных контрактов, банкам при кредитовании, контрагентам в случае необходимости подтвердить учредительные данные. Заказать выписку в регистрационном органе предприятия имеют право на получение личных данных или любого другого предприятия реестра.

Величина суммы, вносимой в бюджет, зависит от срочности исполнения заказа. Размер платы составляет 200 рублей при получении сведений в течение 5 дней и 400 рублей при изготовлении документа в течение суток. Плата за предоставление сведений из ЕГРЮЛ госпошлиной не является.

Пример проводок при получении выписки из ЕГРЮЛ

Организация «Крокус» торгового профиля подала заявление в ИФНС на получение выписки из ЕГРЮЛ. Заявка была подана на выдачу документа в срочном порядке. В учете предприятия осуществляются записи:

- Отражено перечисление в бюджет платы: Дт 76/5 Кт 51 на сумму 400 рублей;

- Плата учтена в составе расходов после получения выписки: Дт 44 Кт 76/5 на сумму 400 рублей.

Расходы по получению выписки являются экономически оправданными.