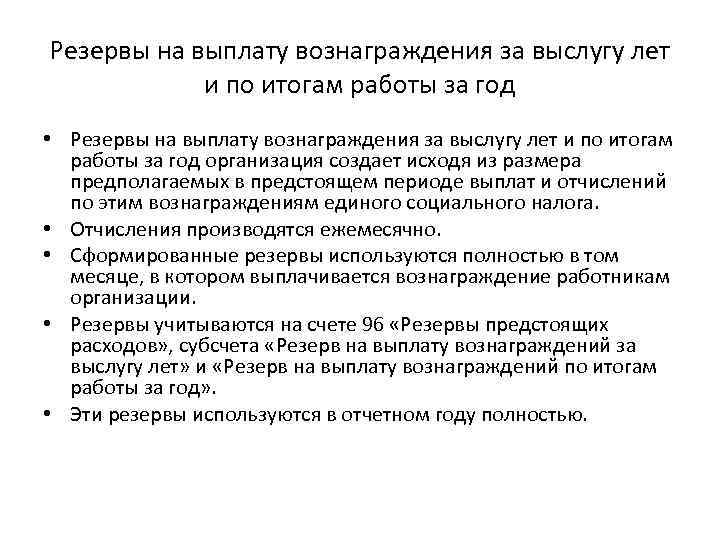

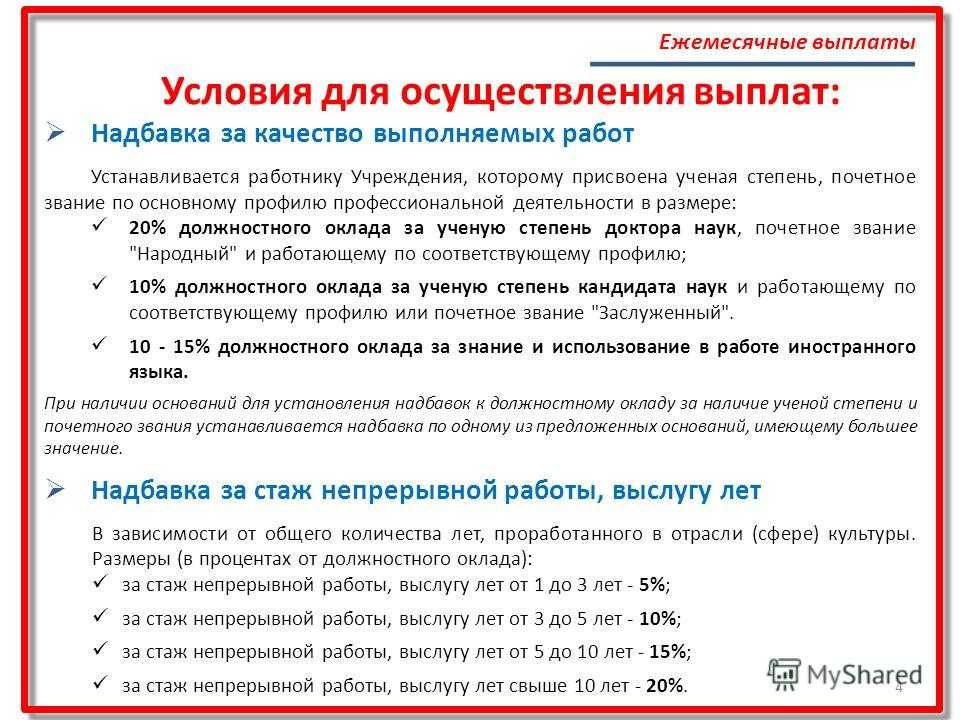

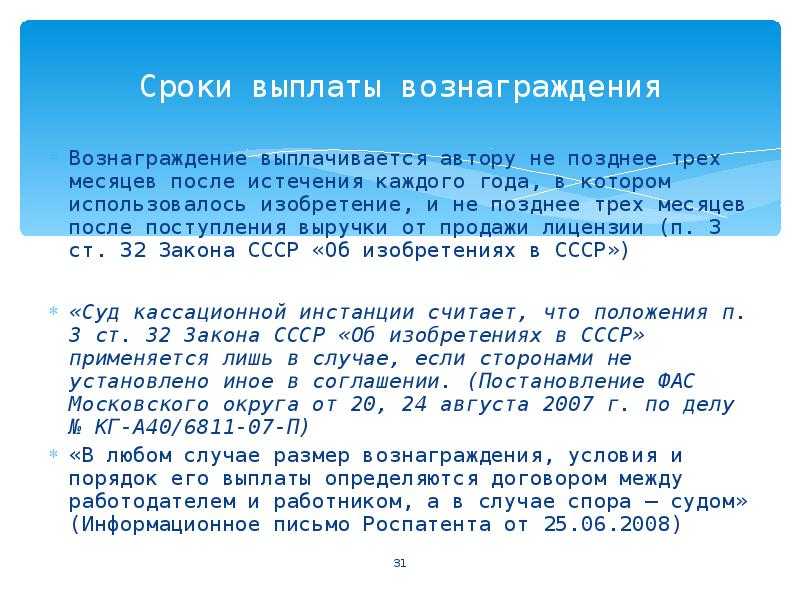

- Размер и порядок выплат авторского вознаграждения

- Выплата авторского вознаграждения и получение патента

- Бухгалтерский учет и налогообложение выплат за изобретение

- Как оформить право на изобретение

- Вознаграждение

- Выплата вознаграждения по авторскому изобретению страховые взносы

- Читайте на сайте «Россия-Украина»:

- Авторское вознаграждение за служебное изобретение или произведение

- Выплата вознаграждения по авторскому изобретению страховые взносы Письмо Минфина России от 21. 02. 2020 г. № 03-15-06/10925

- Налогообложение авторского вознаграждения в 2021 году

- УСН

- Выплата вознаграждений за служебные изобретения (Герасимова Н

Размер и порядок выплат авторского вознаграждения

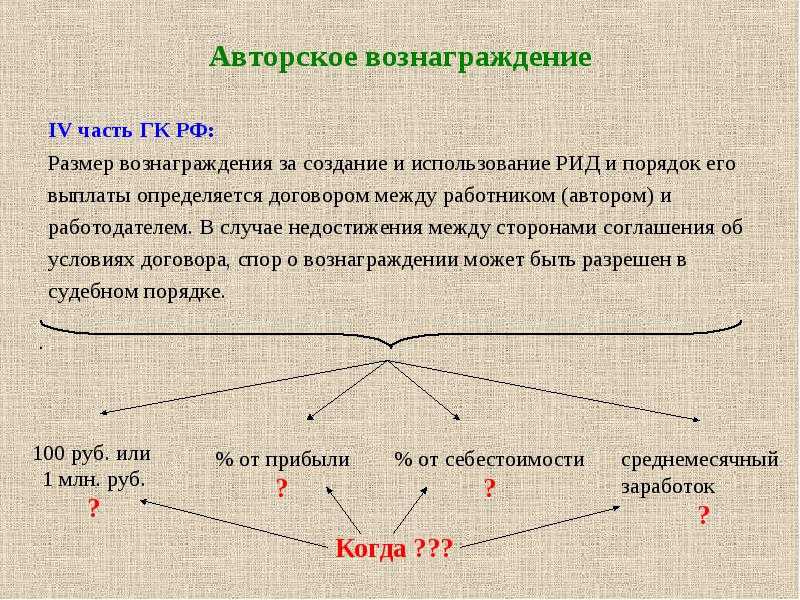

Автор и иные лица достаточно свободны в установлении размеров авторского вознаграждения. И порядка их выплат. По договору это может быть фиксированная разовая сумма. Или периодические выплаты. Как фиксированные, так и в процент от дохода и т.п.

Однако Правительство РФ в некоторых случаях устанавливает минимальные ставки авторского вознаграждения:

- Правила выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы (постановление Правительства РФ от 4 июня 2014 г. № 512)

- О минимальных ставках авторского вознаграждения за некоторые виды использования произведений литературы и искусства (постановление от 21.03.1994 г. № 218)

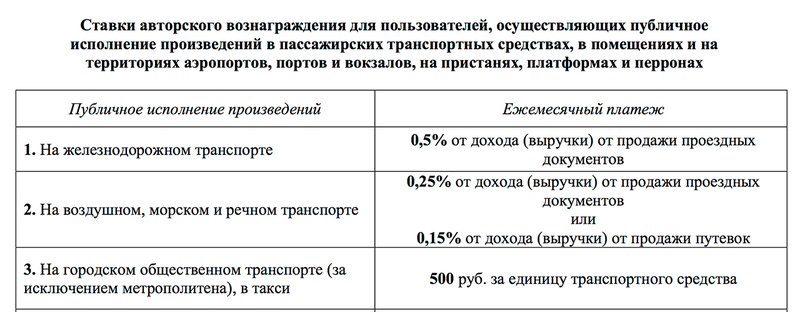

На территории России сейчас действует Российское авторское общество (РАО). Оно представляет интересы авторов (и российских, и иностранных) на территории России. Это общество позволяет авторам получать вознаграждение без заключения с каждым пользователем договором. Некое коллективное управление авторскими правами. Это общество также утвердило ряд минимальных ставок для публичного использования произведений.

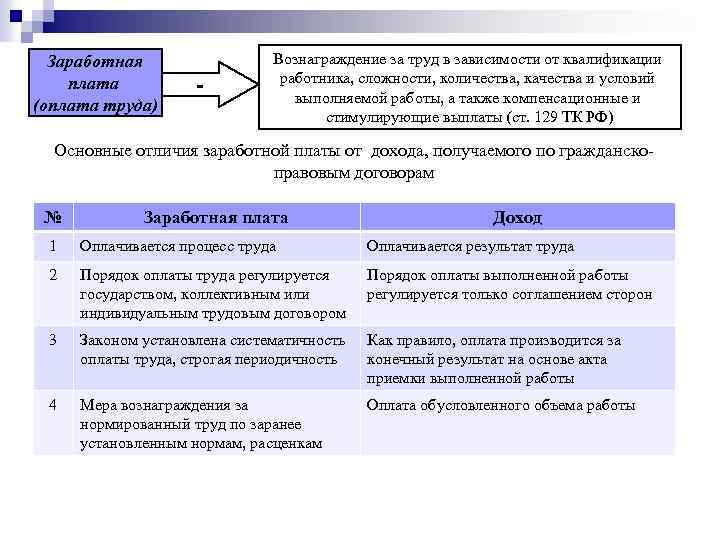

Выплата авторского вознаграждения облагается НДФЛ и страховыми взносами в соответствии с Налоговым кодексом РФ, если только автор не является индивидуальным предпринимателем.

Выплата авторского вознаграждения и получение патента

Определенные особенности закреплены Гражданским кодексом РФ применительно к изобретениям, полезным моделям, промышленным образцам.

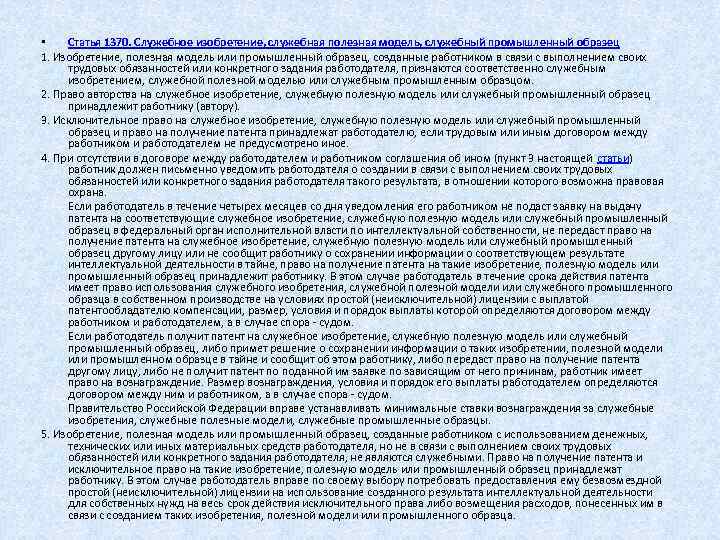

Во-первых, статьи 1370 Гражданского кодекса РФ установлено, что работник должен письменно уведомить работодателя о создании в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя такого результата, в отношении которого возможна правовая охрана (если иное не предусмотрено договором с работодателем).

Во-вторых, в силу статьи 1370 Гражданского кодекса РФ изобретение, полезная модель или промышленный образец, созданные работником с использованием денежных, технических или иных материальных средств работодателя, но не в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя, не являются служебными. Право на получение патента и исключительное право на изобретение, полезную модель или промышленный образец принадлежат работнику.

При этом учреждение вправе на свой выбор потребовать от работника:

- представить безвозмездную простую (неисключительную) лицензию на использование созданного результата интеллектуальной деятельности для нужд работодателя на весь срок действия исключительного права;

- возместить расходы работодателя, понесенные им в связи с созданием соответствующего изобретения, полезной модели, промышленного образца.

Бухгалтерский учет и налогообложение выплат за изобретение

При начале выплат по вознаграждениям наемному персоналу за служебные изобретения предприятие становится налоговым агентом по этим суммам. Это значит, что компания обязана самостоятельно рассчитать и перечислить в бюджет с величины вознаграждения подоходный налог. Обоснование – Письмо Минфина от 23.06.2016 г. №03-04-06/36518. НДФЛ удерживается в день фактической выплаты дополнительного дохода работнику.

При условии, что вознаграждение выдается в денежных знаках, налоговое обязательство должно быть погашено по общим правилам для подоходного налога с зарплаты:

- при наличной форме расчетов – в день получения денег в банковском учреждении;

- при безналичной форме – датой перевода денег на карточный счет работника;

- на следующие сутки, если средства для перевода будут взяты из других источников.

В бухгалтерском учете начисляемые суммы в пользу авторов изобретений показываются корреспонденцией Д20 – К70. Если результатом конструкторских разработок стало создание нового технического элемента, который признан служебным изобретением, то расходы на авторские вознаграждения должны включаться в базу по налогу на прибыль (отражаются в составе издержек по оплате труда).

Как оформить право на изобретение

Нормами ст. 195 ГК РФ предусмотрен порядок приобретения прав на служебные изобретения. Авторство принадлежит сотруднику, выступающему в роли разработчика. Этот вид права является неотчуждаемым, его не разрешено передавать третьим лицам на платной или безоплатной основе. По авторским правам не предусмотрено действие срока давности. Гражданским правом не признается отказ от такого правового статуса.

При определенных обстоятельствах исключительный вид прав на промышленный образец может переходить к работодателю. Это положение актуально для ситуаций, когда изобретение признано служебным, но в трудовом договоре нет оговорок по вопросу установления правообладателя. В таком случае правообладателем автоматически становится предприятие, поручившее работнику задание по разработке и созданию конкретного продукта.

ВНИМАНИЕ! Если работодателем упущен вопрос документального оформления основания для создания изобретения, то на результаты труда все права принадлежат только работнику. Предприятие уполномочено инициировать приобретение лицензии или ее безвозмездное предоставление

Оформление служебных изобретений начинается на этапе согласования деталей сотрудничества со специалистом, которому доверен поиск нового технического решения. Для этого надо:

- Составить должностную инструкцию для наемного работника, в которой будет прописана обязанность по ведению технических и конструкторских разработок в конкретном направлении.

- Сформировать служебное задание на проектирование, конструкторские или технические работы по созданию определенной детали, узла или инструмента. Текст задания должен соотноситься с информацией в должностной инструкции.

- Зарегистрировать оба документа, присвоить им даты.

- Документация должна быть подписана руководителем и доведена до сотрудника, на которого распространяется действие этих бланков. Для подтверждения факта ознакомления работника с содержанием инструкции и задания специалист расписывается в них.

При использовании системы электронного документооборота работодатель должен позаботиться о том, чтобы оформленные бланки имели признаки юридически действительных документов.

После завершения мероприятий по созданию изобретения работник обязан уведомить об этом работодателя. Норма предусмотрена п. 4 ст. 1370 ГК РФ. Исключения могут быть сделаны для случаев, когда в трудовом или коллективном соглашении предусмотрен другой алгоритм взаимодействия специалиста с руководством компании.

Следующим этапом будет принятие решения о судьбе изобретения работодателем. На это отводится 4 месяца, отсчитываемых в календарных днях с момента получения уведомительной записки от работника. Работодатель уполномочен инициировать такие действия:

- подать заявку на оформление с последующей выдачей патента на продукт изобретательской деятельности (обращение передается в федеральный орган исполнительной ветки власти, отвечающий за интеллектуальную собственность);

- передать права на то, чтобы получить патент по изобретению, третьим лицам;

- письменно сообщить автору изобретения о решении результаты его работы сохранить в тайне.

Если ни одно из действий не было реализовано, то все права на изобретение переходят автору.

СПРАВОЧНО! При наличии нескольких сотрудников, участвовавших в разработке конкретного нового технического изделия, необходимо документально разграничить уровень вклада в результаты работы каждого из них.

В зависимости от степени участия соавторов в рабочем процессе, фактического их вклада в итоги разработки происходит распределение суммы общего вознаграждения между всеми участниками.

Вознаграждение

Дополнительная оплата работы сотрудника, ставшего автором служебного изобретения, осуществляется, если работодатель в течение отведенного ему четырехмесячного периода предпринял одно из предусмотренных гражданским правом действий и узаконил права на результат труда. Если сотрудник не уведомил руководство компании о завершении работы над техническим заданием или работодатель проигнорировал такое сообщение, вознаграждение исполнителю не полагается.

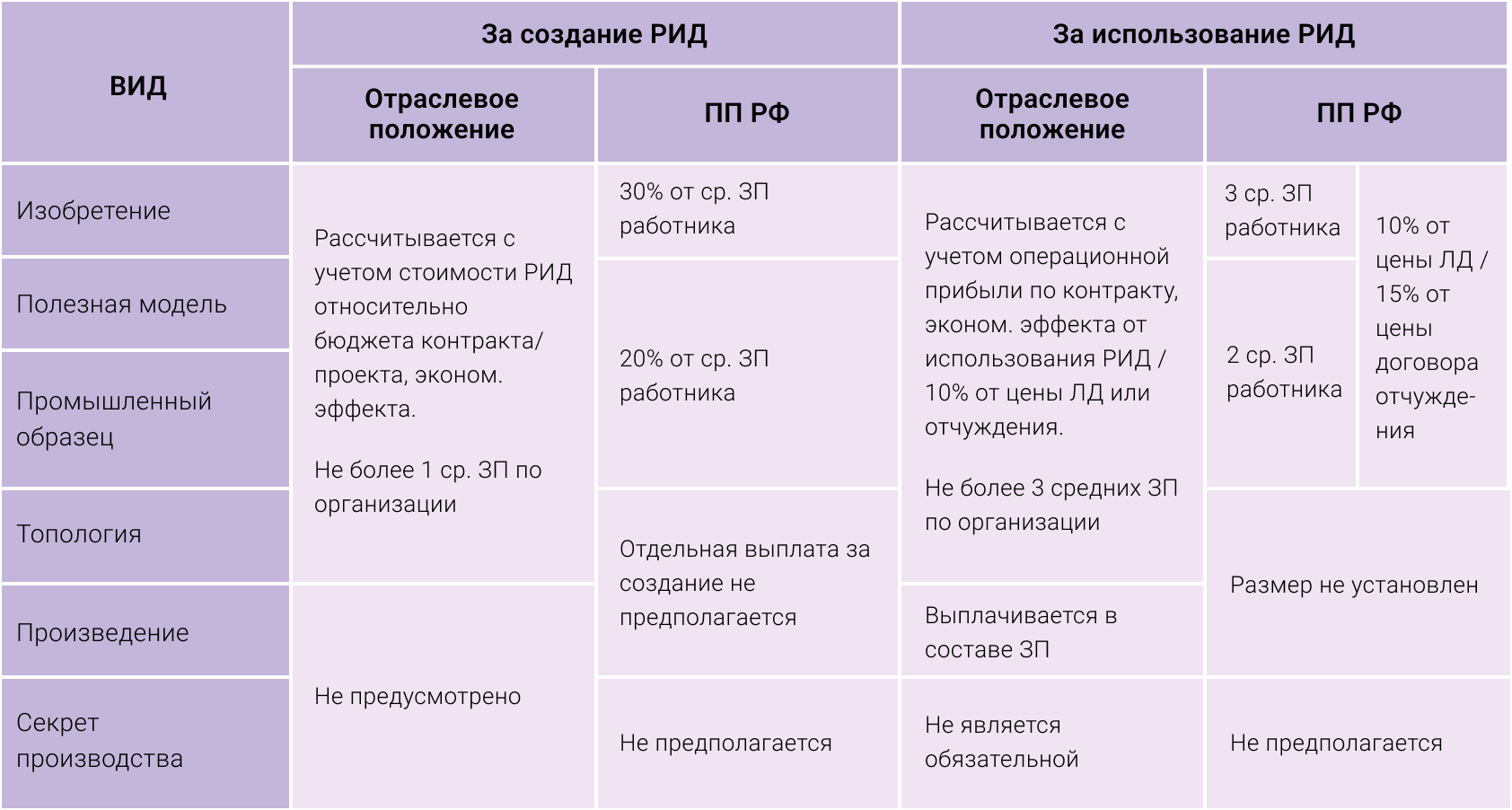

Стоимостное выражение суммы вознаграждения оговаривается в письменных договоренностях между заинтересованными сторонами. Если участники процесса не смогли самостоятельно решить денежный вопрос, решение принимается в судебном порядке. Размеры выплат регламентированы законодательно правительственным Постановлением от 04.06.2014 г. под № 512 (эти нормы применяются, если стороны не оговорили другой размер вознаграждения):

- Если результатом труда стало создание служебного изобретения, то сотруднику причитается 30% от среднего заработка из расчета за последние 12 месяцев.

- Если речь идет только о промышленном образце или полезной модели, то от усредненного значения дохода выплатить надо от 20%.

- Если работодателем был получен патент, его использует в обычной деятельности, то работнику платится 100% усредненного заработка за каждый годовой период пользования результатами его труда.

- При применении на практике итогов разработок на основании лицензионного соглашения автору полагается 10% от цены, прописанной в лицензионном договоре.

- В ситуациях, когда подписан договор, по которому произошло отчуждение имущественных прав на патент, работник получает 15% от стоимости сделки.

КСТАТИ, право на получение вознаграждения сохраняется у физического лица и после разрыва трудовых взаимоотношений с работодателем.

Выплата вознаграждения по авторскому изобретению страховые взносы

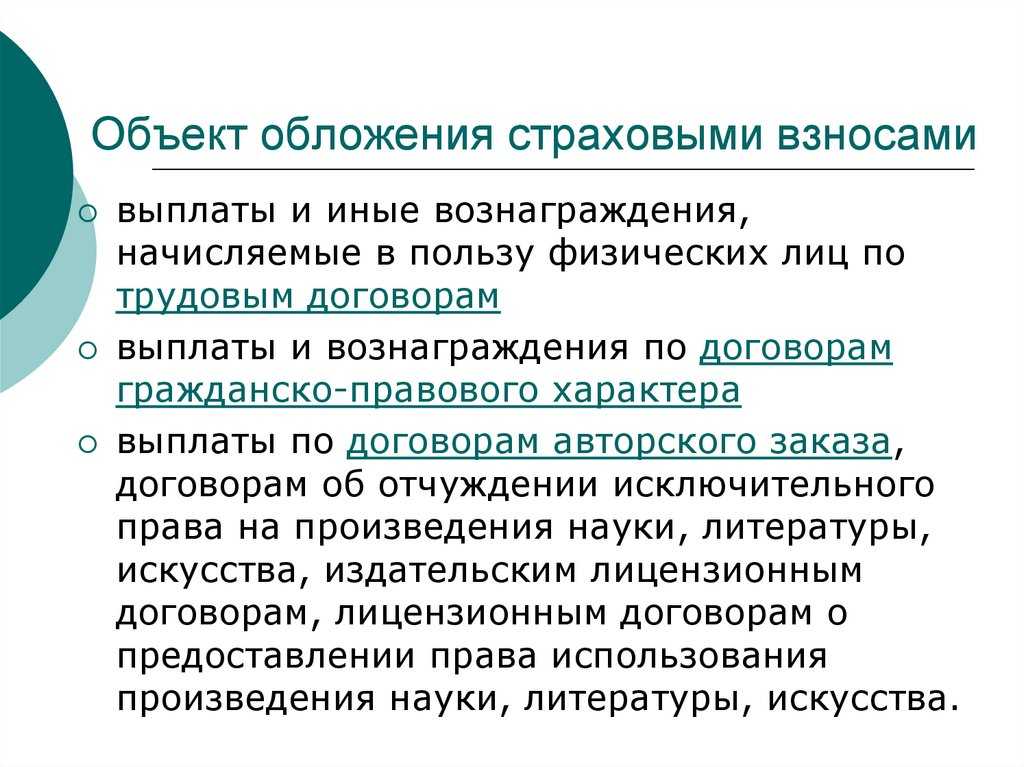

Исключительное право на служебное изобретение, служебную полезную модель или служебный промышленный образец и право на получение патента принадлежат работодателю, если трудовым или иным договором между работником и работодателем не предусмотрено иное. Вместе с тем, если работодатель не выполнит условия, определенные в абзаце втором пункта 4 статьи 1370 ГК РФ, то право на получение патента на такие изобретение, полезную модель или промышленный образец будет принадлежать работнику. Частью 3 статьи 7 Федерального закона N 212-ФЗ установлено, что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства.

На основании пункта 1 статьи 1225 Гражданского кодекса изобретения не относятся к произведениям науки, литературы и искусства, а являются отдельно выделенными результатами интеллектуальной деятельности. Изложенная выше позиция Минтруда, по нашему мнению, полностью соответствует буквальному содержанию статьи 1370 ГК РФ и, соответственно, является более обоснованной по сравнению с позицией Минфина по рассматриваемому вопросу. К аналогичным выводам позволяют прийти разъяснения, содержащиеся в Письмах Минздравсоцразвития и Пенсионного фонда РФ.

С учетом вышеизложенного можно сделать вывод, что отнесение расходов на выплату авторского вознаграждения к той или иной группе зависит от характера взаимоотношений между автором и его работодателем: в одном случае указанные затраты являются расходами на оплату труда, в другом – прочими расходами, связанными с производством и реализацией. Необходимо также отметить, что судебная практика по вопросу квалификации рассматриваемых в настоящей статье выплат не является однозначной. Федеральный закон N 212-ФЗ) предусмотрено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы,

Читайте на сайте «Россия-Украина»:

- Выплаты Опекуна по Московской Области

- Гарантийный Срок Дома Увеличивается до 10 лет Дефект Выявлен

- Гарантийный Срок на Детскую Коляску по Закону

- Гарантийный Срок по Договору Строительного Подряда

- Гарантия на Товар для Юридических Лиц по гк РФ

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

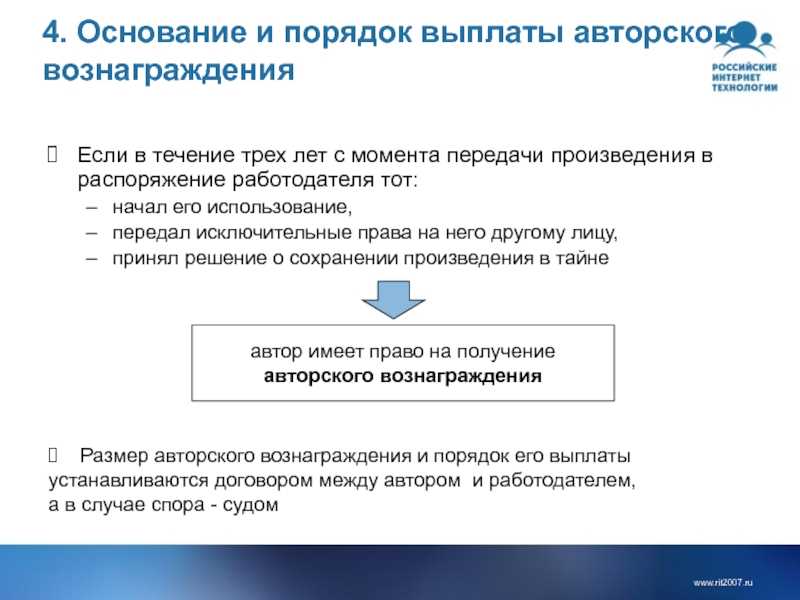

Авторское вознаграждение за служебное изобретение или произведение

Особое регулирование имеют случаи, когда произведение искусства, науки или изобретение создаются в рамках исполнения человеком его рабочих обязанностей в рамках трудовых взаимоотношений. Вне зависимости от условий договора, право на имя, авторство и доступ к произведению принадлежат автору, однако работодатель в общих ситуациях должен обладать исключительными правами на изобретение и произведение с определенными ограничениями.

Так, использовать свое исключительное право работодатель может в течение трех лет после создания произведения. Если же в течение этого срока автор не получил от работодателя сведений о сохранении произведения в тайне, передаче исключительных прав третьим лицам, а само произведение не было обнародовано или использовано, то исключительные права переходят к самому автору.

Для служебных изобретений, промышленных образцов и полезных моделей действуют более короткие сроки. Работодатель в данном случае обязан получить патент на подобные объекты интеллектуальных прав в течение четырех месяцев или не передаст это право иным лицам, то они перейдут к изобретателю.

Кроме этого, текст трудового договора, предусматривающего совершение сотрудником изобретений или создание иных объектов интеллектуальных прав, должен предполагать и механизмы отдельного авторского вознаграждения за служебное изобретение или произведение, которые не должны входить в оклад или тарифную ставку сотрудника. При отсутствии факта выплаты вознаграждения, работодатель и сотрудник вправе урегулировать наличествующие споры в судебном порядке.

Выплата вознаграждения по авторскому изобретению страховые взносы Письмо Минфина России от 21. 02. 2020 г. № 03-15-06/10925

Облагаемые выплаты сотрудникам

- 25. 07. 2020 оформленных листков нетрудоспособности само по себе не является основанием для непринятия к зачету сумм страхового обеспечения, выплаченным страхователем застрахованным лицам.

- 18. 07. 2020 у предпринимателя имеется задолженность по страховым взносам за 2020 г. в сумме 23 153 руб. 30 коп. , суд апелляционной инстанции сделал правильные выводы о наличии у фонда обязанности по возврату предпринимателю излишне взысканных страховых взносов, пеней за вычетом числящейся за ним задолженности, то есть в сумме 196 278 руб. 16 коп. , а также об отсутствии у него оснований для удержания пени по страховым взно

- 25. 06. 2020 невключения в базу для исчисления страховых взносов не принятой к зачету выплаты по временной нетрудоспособности сотрудницы, суды пришли к правильному выводу о том, что отказ фонда в принятии к зачету расходов по выплате страхового обеспечения не изменяет направленности непринятых расходов, не придает им характер вознаграждения, связанного с выполнением трудовой функции, социальная природа указанных выплат сохраняетс

Порядок уплаты страховых взносов

- 08. 08. 2020 деятельности, облагаемой ЕНВД, розничной торговли фармацевтическими товарами, получен доход в размере 55, 2 млн. руб. , то есть 87% от общей суммы дохода.

Суды пришли к выводу, что доход в размере не менее 70% от общей суммы дохода получен обществом от основного вида деятельности, и обществом соблюдена совокупность условий, являющаяся основанием для применения пониженного тарифа взносов.

30. 07. 2020 тот факт, что сумма взносов была уплачена излишне в результате ошибки, допущенной самим страхователем, не лишает последнего права на подачу уточненных расчетов, перерасчет страховых взносов и их возврат при предоставлении соответствующего подтверждения в более поздние сроки, что имело место в настоящем случае.

Налогообложение авторского вознаграждения в 2021 году

Многих практикующих авторов в первую очередь интересуют вопросы того, как проводится налогообложение авторского вознаграждения в 2021 году. Ответы на них присутствуют в нормативах действующего Налогового кодекса, а именно – в положениях следующих его статей:

- Ст.208. Её нормативы относят доходы от авторских вознаграждений как к доходам от российских, так и от зарубежных источников – авторы вправе получать выплаты и за пределами РФ.

- Ст.209. Данная статья устанавливает, что доходы, полученные как на территории РФ, так и за её пределами, облагаются НДФЛ.

- Cт.210. Означенной статьей устанавливается обязанность уплаты НДФЛ на все виды доходов, в том числе и от авторской деятельности. Налог на авторское вознаграждение составляет 13% от его объемов для резидентов РФ и 30% — для нерезидентов.

- Ст.221. В данной статье рассматривает право на получение налоговых вычетов, в том числе и по отношению к расходам на реализацию прав интеллектуальной собственности в проценте от суммы дохода в зависимости от вида деятельности и при условии наличия подтверждения понесенных расходов.

Помимо вопросов, связанных с уплатой налогов, рекомендуется обратить внимание и на аспекты обложения авторского вознаграждения страховыми взносами. Правовое регулирование в данном случае обеспечивается положениями ФЗ №212 от 24.07.2009

Так, страховые взносы в ФСС, ФФОМС и ПФР осуществляются в полной мере, если вознаграждение было получено в ходе трудовой деятельности. Но освобождаются от взносов выплаты в пользу правообладателей, если те не являются авторами, а наследниками автора. Также, нет необходимости выплачивать взносы в ФСС тем лицам, которые получают авторские вознаграждения не в рамках работы по трудовым договорам, но от взносов в ПФР и ФФОМС они не освобождаются.

![Авторское вознаграждение [гонорар] – что это такое, размер и порядок выплаты](https://gosuslugiguide.ru/wp-content/uploads/9/b/0/9b01f858ceff53e6fff7077dd816a5eb.jpeg)

При расчете взносов, автор произведения или правообладатель может также учитывать понесенные им на его создание или опубликование расходы для снижения суммы таковых платежей.

УСН

Если организация платит единый налог с разницы между доходами и расходами, то вознаграждения по авторским договорам уменьшают налоговую базу (подп. 6 п. 1 ст. 346.16, абз. 2 п. 2 ст. 346.16, п. 21 ст. 255, подп. 32 п. 1 ст. 346.16 НК РФ). Если эти расходы связаны с возникновением нематериального актива, то вознаграждение включите в его первоначальную стоимость (п. 4 ст. 346.16, абз. 11 п. 3 ст. 257 НК РФ).

При расчете единого налога вознаграждения учтите только после их фактической выплаты человеку (п. 2 ст. 346.17 НК РФ).

Страховые взносы с авторского вознаграждения и взносы на страхование от несчастных случаев и профзаболеваний (при условии их начисления) также учтите в расходах в момент их уплаты (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Ситуация: как организации на упрощенке учесть выплаты по договору о передаче авторских прав на издание произведений, если по условиям договора выплата производится по мере реализации тиража?

Периодические платежи за пользование правами на издание произведений учитывайте в составе расходов (подп. 32 п. 1 ст. 346.16 НК РФ). При этом расходы признавайте после их оплаты (п. 2 ст. 346.17 НК РФ).

Пример отражения при расчете единого налога при упрощенке авторских вознаграждений. По условиям договора выплата производится по мере реализации тиража. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» в марте заключило договор с А.В. Львовым о приобретении авторских прав на издание литературного произведения тиражом 20 000 экземпляров. По условиям договора вознаграждение составляет 180 000 руб. и выплачивается по мере реализации тиража. Документы, подтверждающие расходы при создании произведения, автором не представлены, поэтому автор имеет право на профессиональный налоговый вычет в размере 20 процентов от суммы начисленного вознаграждения (п. 3 ст. 221 НК РФ). Заявление на стандартный налоговый вычет автор не написал.

В апреле было реализовано 7000 экземпляров, что составило 35 процентов от общего тиража (7000 экз. × 100% : 20 000 экз.); в мае – 10 000 экземпляров, что составило 50 процентов общего тиража (10 000 экз. × 100% : 20 000 экз.); в июне – 3000 экземпляров, что составило 15 процентов общего тиража (3000 экз. × 100% : 20 000 экз.).

При этом сумму начисленного вознаграждения за апрель и май «Альфа» выплатила Львову 29 июня, а за июнь – 2 июля.

При расчете единого налога за полугодие бухгалтер «Альфы» учел вознаграждение за апрель в сумме 63 000 руб. (180 000 руб. × 35%) и вознаграждение за май в сумме 90 000 руб. (180 000 руб. × 50%).

Вознаграждение за июнь в сумме 27 000 руб. (180 000 руб. × 15%) бухгалтер «Альфы» учел при расчете аванса по единому налогу за девять месяцев, так как вознаграждение выплачено Львову в июле.

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, вознаграждения по авторским договорам не уменьшают. Такие организации не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

Однако сумму единого налога (авансового платежа) можно уменьшить на сумму страховых взносов и взносов на страхование от несчастных случаев и профзаболеваний, фактически уплаченных (в пределах начисленных сумм) в том периоде, за который начислен единый налог. При этом общий размер вычета не должен превышать 50 процентов от суммы единого налога (авансового платежа). Об этом сказано в пункте 3.1 статьи 346.21 Налогового кодекса РФ. Подробнее о том, какие суммы входят в состав налогового вычета при расчете единого налога, см. Как на УСН рассчитать единый налог с доходов.

Взносы в ФСС России на обязательное социальное страхование начислять с авторских вознаграждений гражданам не нужно (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Выплата вознаграждений за служебные изобретения (Герасимова Н

Цель закона — повышение эффективности входящих на страховой рынок организаций и защиты прав потребителей страховых услуг. Основная задача закона — совершенствование процедуры лицензирования субъектов страхового дела, в том числе внедрение процедуры оценки соискателя лицензии путем анализа планируемых им бизнес-процессов, а также процедуры регистрации юридического лица через Банк России одновременно с получением лицензии на осуществление страховой деятельности. Согласно п. 1 ст. 7 Федерального закона N 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц:- в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг;— по договорам авторского заказа (это договор, в соответствии с которым одна сторона (автор) обязуется по заказу другой стороны (заказчика) создать обусловленное договором произведение науки, литературы или искусства на материальном носителе или в иной форме);— в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства. ——————————— Федеральный закон от 24. 07. 2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». С 01. 10. 2014 ст. 12 Федерального закона N 231-ФЗ утратит силу, перестанет действовать и норма о возможности установления Правительством РФ минимальных ставок вознаграждений за служебные изобретения, полезные модели, промышленные образцы. В силу п. 5 ст. 1246 ГК РФ в редакции Федерального закона от 12. 03. 2014 N 35-ФЗ, вступающего в силу 01. 10. 2014, Правительство РФ наделяется правом установления ставок (а не минимальных ставок), порядка и сроков выплаты вознаграждения за служебные изобретения, полезные модели, промышленные образцы. Правительство РФ уже воспользовалось данным правом, Постановлением от 04. 06. 2014 N 512 утвердив Правила выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы (далее — Правила), которые подлежат применению с 01. 10. 2014

Важно: Правила применяются только в том случае, если между работодателем и работником не заключен договор, устанавливающий размер, условия и порядок выплаты вознаграждения. Согласно п

2 Правил, если работник является автором служебного изобретения, ему выплачивается вознаграждение в размере 30% его средней заработной платы за последние 12 календарных месяцев. При создании служебной полезной модели или промышленного образца вознаграждение составляет 20%. Исчисление средней заработной платы производится:— на дату подачи работодателем заявки на получение патента;— на день принятия им решения о сохранении информации об изобретении (полезной модели, промышленного образца) в тайне;— на день передачи работодателем права на получение патента другому лицу.