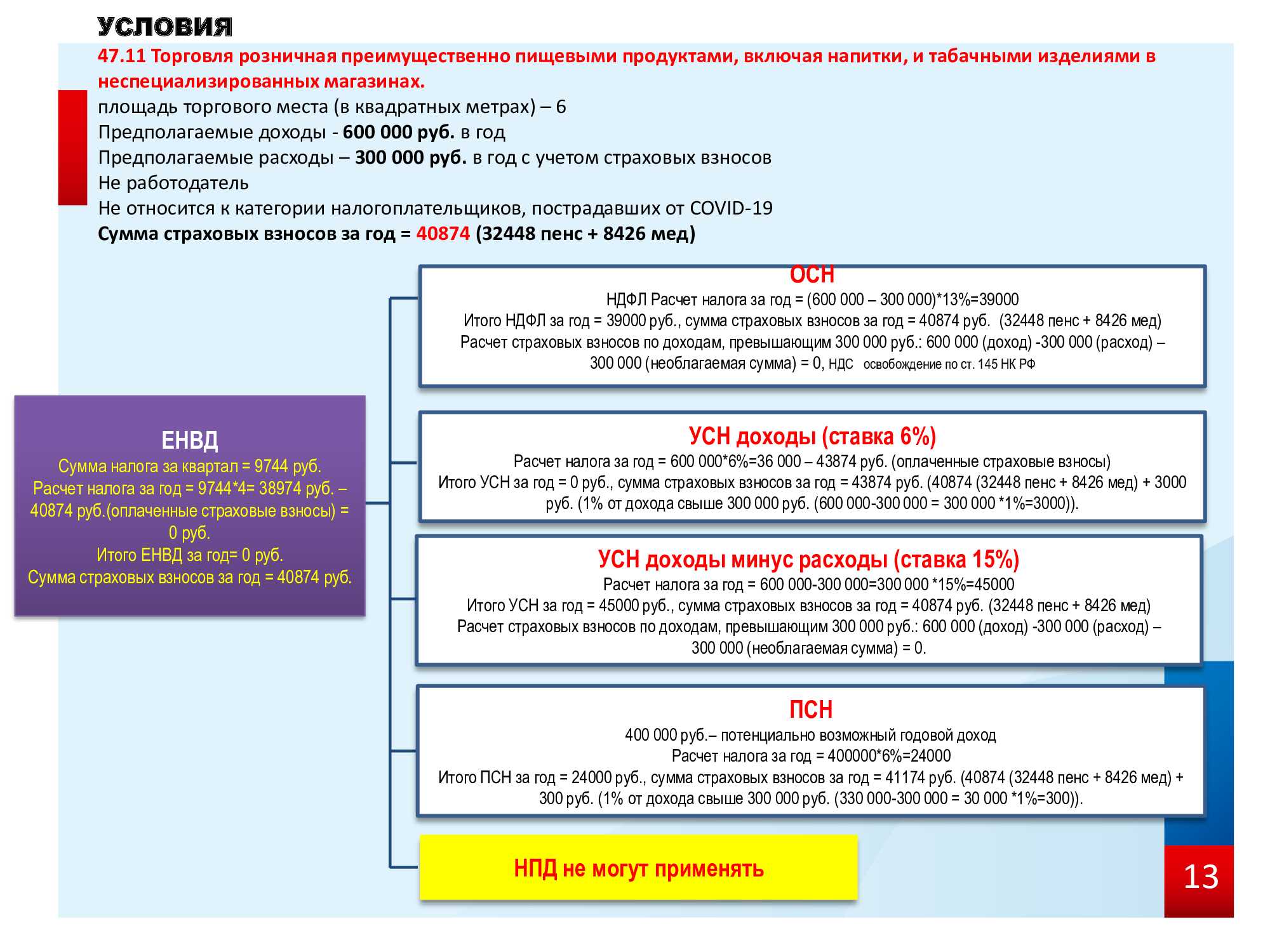

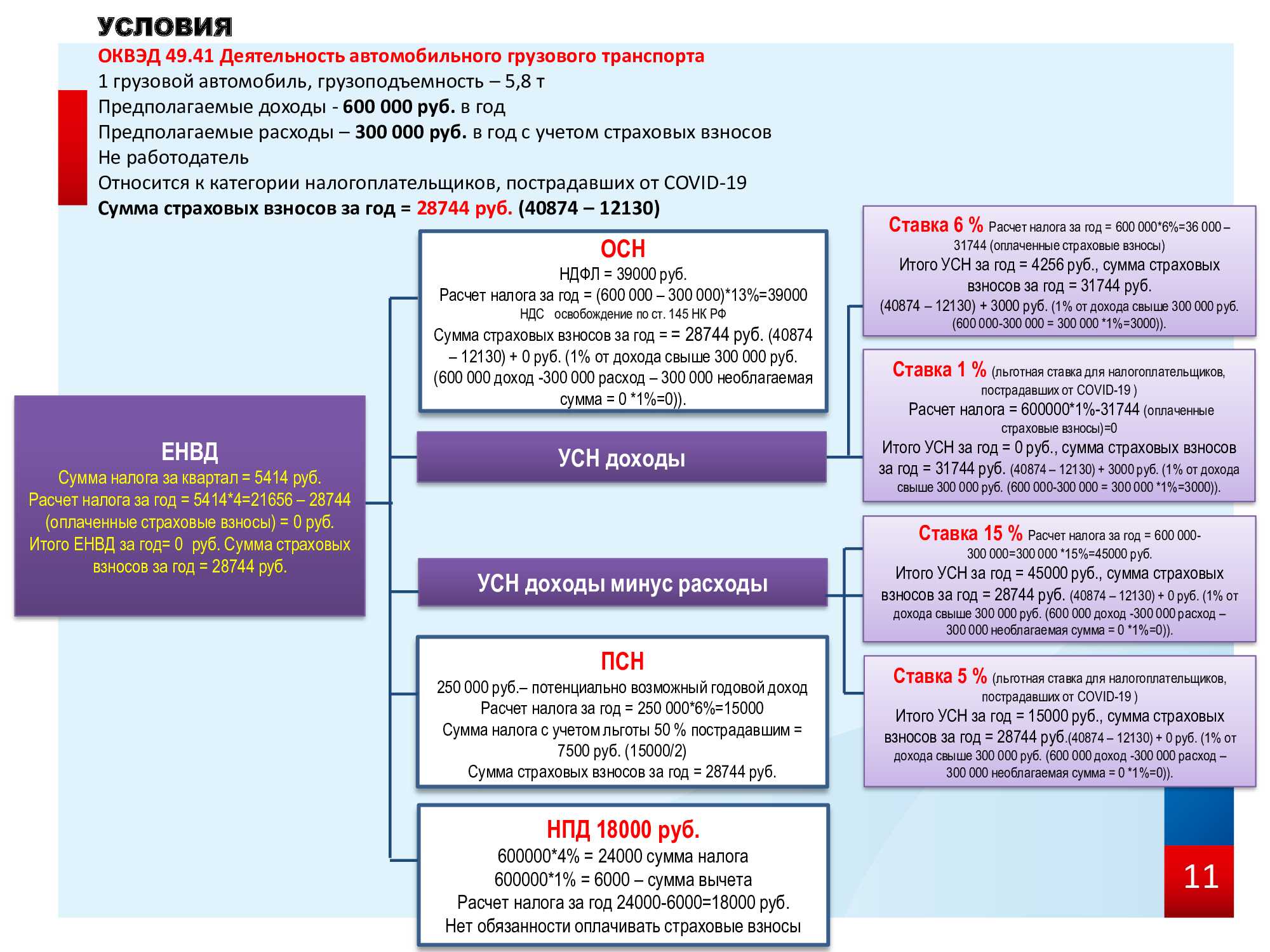

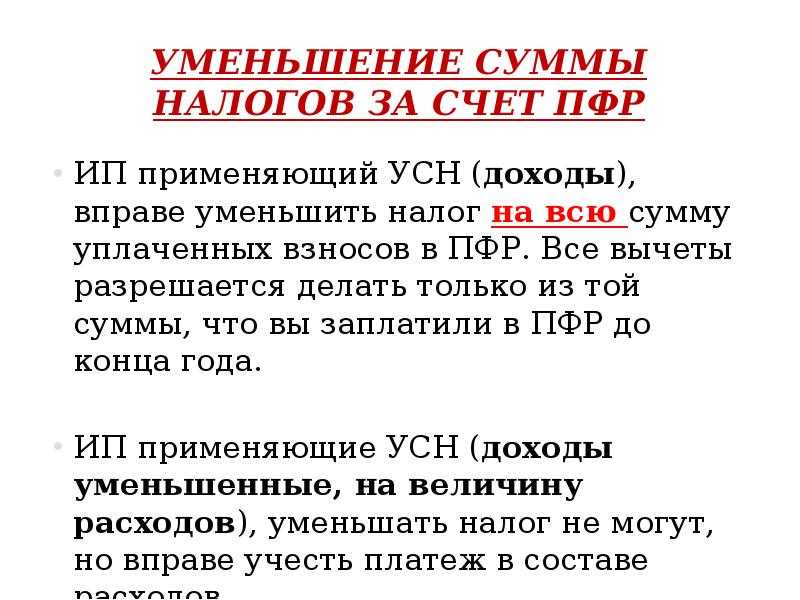

- Порядок учета субсидий организациями, применяющими кассовый метод

- Прямые расходы в торговых компаниях

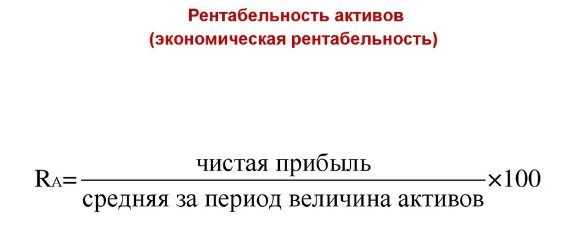

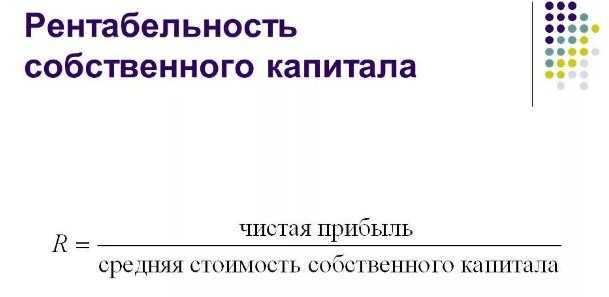

- Формулы расчета

- Как определить прибыль или убыток до налогообложения?

- Расходы по налогу на прибыль

- Когда признать расходы

- Производственные расходы

- Состав прямых и косвенных расходов

- Виды расходов

- Расходы на производство и реализацию

- Внереализационные расходы

- Расходы, не учитываемые для расчета налога

- Отсутствие дохода от работы

- Список производственных и внереализационных расходов

- Косвенные затраты при расчете себестоимости продукции

- Как рассчитать прибыль до налогообложения

- Как отразить косвенные расходы в декларации по налогу на прибыль

- Налог на добавленную стоимость

- Проверка согласованности показателей

- Высокая доля вычетов

- Вычет из «нуля»

- Кто должен разделять затраты

Порядок учета субсидий организациями, применяющими кассовый метод

Предоставление субсидий юридическим лицам регулируется ст. 78 БК РФ. Согласно п. 1 и 2 указанной статьи субсидии предоставляются из федерального бюджета, бюджета субъекта РФ, местного бюджета, а также из внебюджетных фондов на безвозмездной и безвозвратной основе.

Субсидии предоставляются в целях:

-

возмещения недополученных доходов;

-

финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

В первом случае получение субсидий осуществляется в рамках возмездного договора, связанного с реализацией товаров, работ, услуг по регулируемым ценам, тарифам (то есть компенсируется разница между базовой ценой (тарифом) и фактической ценой реализации). При формировании базы по налогу на прибыль указанная субсидия подлежит отражению в составе доходов от реализации на дату поступления денежных средств на расчетный счет на основании п. 2 ст. 273 НК РФ.

Если субсидия получена не в рамках возмездного договора, она учитывается в составе внереализационных доходов в порядке, предусмотренном п. 2.1 названной статьи:

-

субсидии, полученные на финансирование расходов, не связанных с приобретением АИ (амортизируемого имущества) и имущественных прав, учитываются в течение не более трех налоговых периодов, считая налоговый период, в котором были получены указанные субсидии, по мере признания расходов, фактически осуществленных за счет этих средств. По окончании третьего налогового периода полученные субсидии, не учтенные в составе доходов, относятся к внереализационным доходам на последнюю отчетную дату этого налогового периода (абз. 2);

-

субсидии, полученные на финансирование расходов, связанных с приобретением АИ и имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав субсидии, не учтенные в составе доходов, относятся к внереализационным доходам на последнюю дату отчетного (налогового) периода, в котором произошла реализация (ликвидация, иное выбытие) (абз. 3);

-

субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением АИ и имущественных прав, учитываются единовременно на дату их зачисления (абз. 4);

-

субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением АИ и имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее понесенным расходам, связанным с приобретением. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном предусмотренному абз. 3 п. 2.1 ст. 273 (по мере признания расходов, в частности для ОС – по мере начисления амортизации) (абз. 5).

В абзаце 6 п. 2.1 ст. 273 закреплено, что в случае нарушения условий получения субсидий, предусмотренных указанным пунктом, они в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

|

Бюджетные субсидии, за исключением субсидий в рамках возмездного договора (п. 2.1 ст. 273 НК РФ) |

|||

|---|---|---|---|

|

На финансирование расходов |

На компенсацию ранее произведенных расходов |

||

|

Не связанных |

Связанных |

Не связанных |

Связанных |

Прямые расходы в торговых компаниях

Для торговых фирм предусматривается следующий порядок учета издержек на реализацию, подлежащих списанию в отчетном периоде:

- формируется стоимость приобретенных для перепродажи товаров по методу, зафиксированному в учетной политике (ЛИФО, ФИФО, средняя себестоимость);

- принимаются к учету затраты по транспортировке товара (если они при этом не входят в стоимость).

Стоит запомнить: к прямым расходам могут быть отнесены транспортные затраты торгующей компании от склада поставщика до склада фирмы-покупателя.

Указанные затраты принимаются в налоговом учете, как прямые расходы и должны быть списаны в уменьшение налога на прибыль непосредственно после реализации товаров.

Все иные издержки обращения относятся к разряду косвенных расходов и минусуются из доходов торговой компании в тот отчетный промежуток, когда они были совершены.

Важно: прямые расходы зачитываются полностью только при остутствии товарных остатков на складе. В иных ситуациях необходимо документально оформить величину затрат, приходящихся на реализованные товары и на их остаток

Формулы расчета

Определение рентабельности простыми словами вы получили выше – пора понять, каким образом произвести анализ и сделать соответствующие выводы. В этом деле нам помогут несложные формулы – они разнятся в зависимости от вида.

1. Активы

Выделяется несколько видов активов:

- Оборотные или имущественные. Используются в деятельности организации до одного года;

- Внеоборотные. Это активы, используемые организацией больше одного года.

В расчете используется следующая формула: чистая прибыль за период/величина активов за определенный период * 100%.

В расчете используется следующая формула: чистая прибыль за период/величина активов за определенный период * 100%.

Здесь расскажем куда выгодно вложить деньги в наше время.

2. Товары

Этот показатель используется для понимания нескольких простых параметров:

- Необходимость выпуска определенной продукции;

- Определения уровня прибыли от продажи.

![]() Формула для расчета: прибыль от продажи/себестоимость * 100%.

Формула для расчета: прибыль от продажи/себестоимость * 100%.

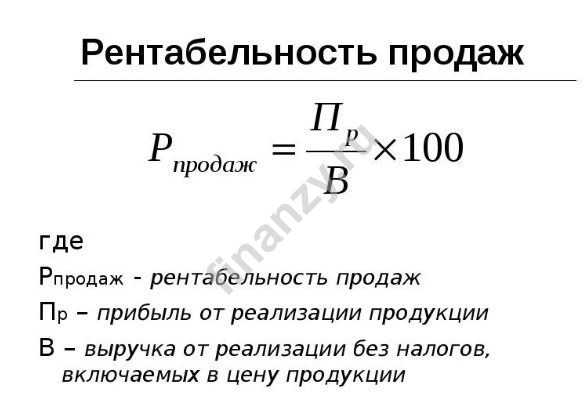

3. Продажи

Это величина, показывающая долю прибыли, приходящуюся на каждый заработанный рубль. Учитывается только чистая прибыль, без учета налоговых и кредитных отчислений

Расчет делается следующим образом: валовая прибыль/выручка от продаж * 100%. О том, что такое яндекс деньги вы сможете узнать в другом обзоре.

4. Основные средства

Что отражает коэффициент основных средств? Продуктивность использования денег или оборудования на предприятии.

Расчет производится так: чистая выручка/среднегодовая стоимость ОС * 100%.

Расчет производится так: чистая выручка/среднегодовая стоимость ОС * 100%.

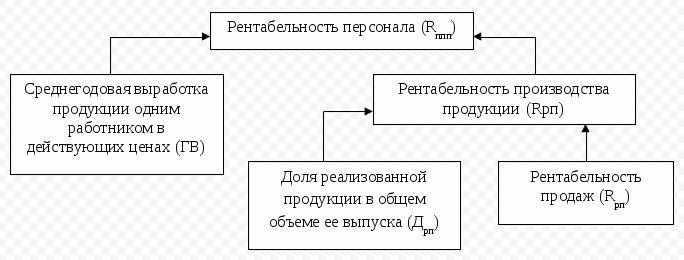

5. Персонал

В данном случае коэффициент рентабельности – это расчет продуктивности работы сотрудников. Этот показатель важен, ведь без качественной работы персонала не будет отлаженной работы предприятия.

Формула такова: чистая выручка компании/численность персонала * 100%.

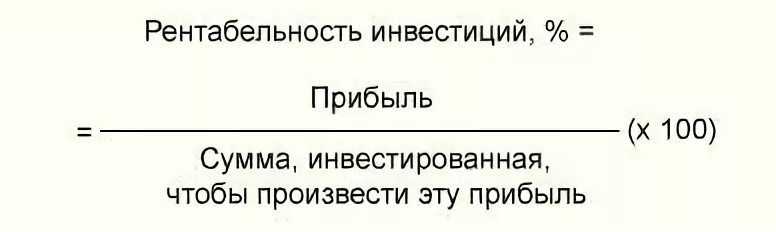

6.Инвестиции

Что значит рентабельность инвестиций? Простыми словами, это уровень прибыли от вложений в определенные проекты – показатель целесообразности рассчитывается до вложения средств.

Расчет делается следующим образом: чистая прибыль за период/вложенные средства за тот же период * 100%.

7. Собственный капитал

Что означает собственный капитал? Это значение нужно для определения целесообразности использования собственных средств инвесторами, выявления правильности распределения ресурсов.

Расчет производится по формуле: чистая выручка компании/собственный капитал * 100%.

Мы разобрались, в чем выражается анализ показателей предприятия простыми словами – теперь каждый сможет самостоятельно выявить доступный уровень – высокий, низкий или плановый. Разумеется, именно высокие показатели притягивают инвесторов и владельцев бизнеса – пора разобраться, какие способы улучшения существуют.

Инструкция как оплатить госпошлину на постановку автомобиля на учет.

Как определить прибыль или убыток до налогообложения?

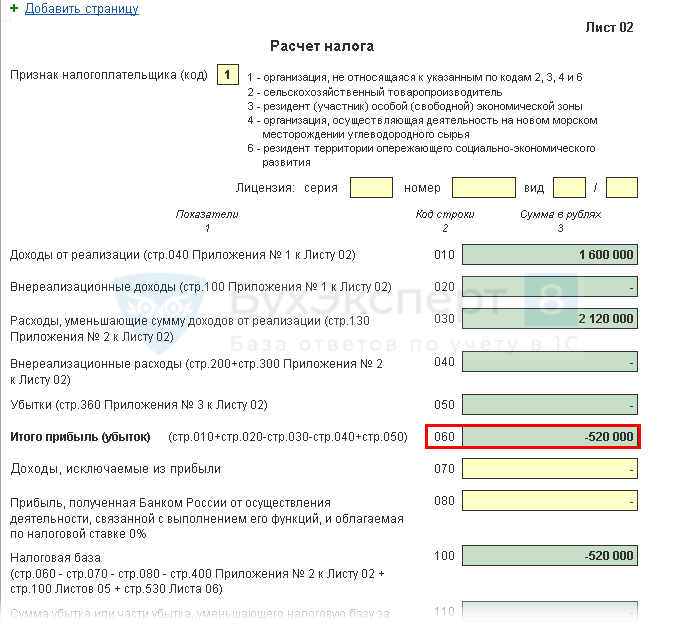

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

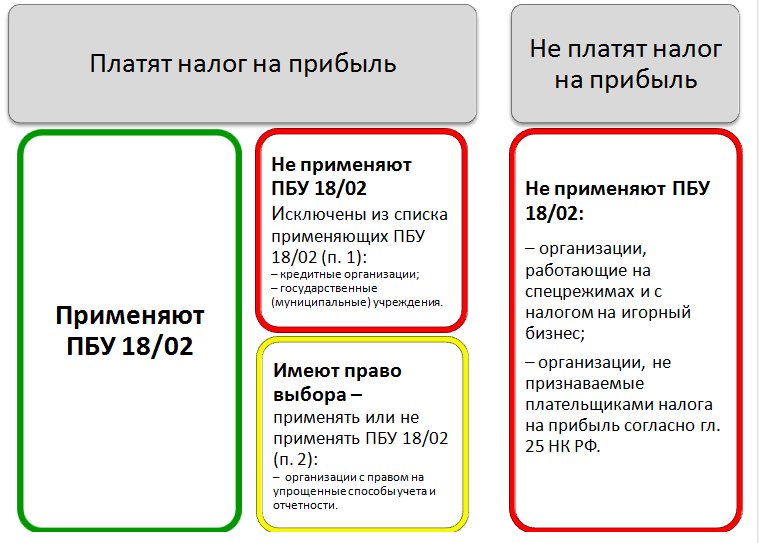

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Расходы по налогу на прибыль

Актуально на: 1 апреля 2019 г.

Расходы по налогу на прибыль – это расходы, на которые организация может уменьшить свои доходы. Но для того, чтобы расходы можно было признать для целей налогообложения прибыли, они должны соответствовать определенным критериям. Такие расходы должны быть (п. 1 ст. 252 НК РФ):

- обоснованны. То есть экономически оправданы и выражены в денежной форме;

- документально подтверждены. Организация вправе использовать для подтверждения любые документы, оформленные в соответствии с законодательством РФ, в том числе и косвенные. Часто для подтверждения одной операции требуется несколько документов: например, договор и платежное поручение, или приказ о направлении в командировку, проездные документы и чеки;

- произведены для ведения деятельности, направленной на получение дохода. То есть расходы по своему содержанию должны соответствовать характеру деятельности организации, но не обязательно должны привести к получению организацией дополнительного дохода и/или прибыли (Письмо Минфина от 05.09.2012 № 03-03-06/4/96). Иными словами, если вы оплатили, к примеру, своим сотрудникам обучение на курсах английского языка, хотя ваша организация никогда не работала с иностранными партнерами и не собирается этого делать, признать такие расходы направленными на получение дохода будет сложно.

Когда признать расходы

Косвенные расходы в полной сумме списывайте в том периоде, к которому они относятся. То есть согласно правилам статьи 272 Налогового кодекса РФ.

А вот прямые расходы придется распределить. Ту их часть, которая относится к остаткам незавершенного производства или нереализованных товаров, признать в текущих расходах нельзя. Сделать это можно только по мере реализации товаров и работ, в стоимости которых такие расходы учтены.

Об этом сказано в пункте 2 статьи 318 Налогового кодекса РФ.

Прямые расходы между затратами текущего налогового (отчетного) периода и стоимостью услуг, не принятых заказчиками на конец этого периода, распределять не нужно. Причина в том, что услугой для целей налогообложения признают деятельность, результаты которой не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания. В связи с этим распределять все понесенные расходы как прямые, так и косвенные по услугам не нужно. Вы вправе признавать их в текущем периоде. Такой порядок учета прямых затрат нужно закрепить в учетной политике.

Это следует из пункта 5 статьи 38, статьи 313 и абзаца 3 пункта 2 статьи 318 Налогового кодекса РФ, письма Минфина России от 15 июня 2011 г. № 03-03-06/1/348.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

премии;

Нюансы учета см. и ;

отпускные;

О них мы писали .

надбавки к зарплате;

О них читайте эту публикацию.

и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Линейный метод начисления амортизации основных средств (пример, формула)»;

- «Практический пример применения нелинейного метода начисления амортизации»;

- «Суть и особенности применения ускоренного метода начисления амортизации».

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Виды расходов

Расходы для налога на прибыль делятся на три вида:

- Расходы на производство и реализацию;

- Внереализационные расходы;

- Расходы, не включаемые в налоговую базу.

Здесь, так же как и с доходами: первые два вида расходов непосредственно влияют на величина налога, расходы третьего вида никаким образом и ни при каких обстоятельствах в расчете налога не участвуют.

Какие расходы к какому виду относятся? Рассказываем по порядку.

Расходы на производство и реализацию

Эти расходы относятся к основной деятельности и имеют свою классификацию. Этот вид расходов подразделяется на 4 группы:

- Материальные расходы;

- Расходы по оплате труда;

- Амортизация;

- Прочие расходы.

Каждая группа расходов имеет свой перечень и особенности.

Приведем основные его пункты:

- Затраты на сырье / материалы, необходимые для производства, а также для упаковки и подготовки продукции к реализации;

- Затраты на инструменты, инвентарь, оборудование, спецодежду, СИЗ и другое имущество, которое не является амортизируемым;

- Затраты на покупку комплектующих, полуфабрикатов;

- Затраты на топливо, энергию, воду;

- Затраты на приобретение услуг (или работ) производственного характера (могут выполняться как сторонними юрлицами или ИП, так и собственными структурными подразделениями);

- Недостачи и потери от порчи в процессе хранения (а также транспортировки) МПЗ в границах норм естественной убыли;

- Технологические потери, произошедшие в процессе производства / транспортировки (если к продукции применимо понятие «технологические потери»).

Назовем основные:

- Заработная плата, начисленная в соответствии со ставками / окладами / сдельными расценками и т.п.;

- Выплаты, носящие стимулирующий характера – сюда относятся премии, надбавки, бонусы;

- Выплаты компенсирующего характера – здесь можно в качестве примера назвать надбавки за работу в ночное время, за выход в праздники, за совмещение профессий и т.д.;

- Отпускные и денежные компенсации в случае неиспользованного отпуска;

- Единоразовые выплаты за выслугу лет;

- Надбавки, полагающиеся за стаж работы на территориях Крайнего Севера, а также выплаты по региональным коэффициентам в связи с работой в сложных климатических условиях;

- Страховые взносы по договорам обязательного страхования;

- Другие расходы в пользу работника согласно положениям трудового / коллективного договора.

Перечень прочих расходов можно найти в ст. 264 НК РФ, основными из них являются:

- Налоги / сборы / таможенные платежи;

- Расходы на сертификацию продукции;

- Комиссионные сборы за услуги, оказанные юрлицу другими организациями;

- Расходы по набору работников;

- Арендная плата и лизинговые платежи;

- Затраты на содержание служебного транспорта;

- Расходы на командировки;

- Расходы на различные консультационные / юридические / аудиторские / информационные услуги;

- Расходы на публикацию отчетности и представление форм статистического наблюдения в соответствующие органы;

- Представительские расходы;

- Покупка канцелярских товаров;

- Оплата почтовых / телефонных и прочих подобных услуг;

- Приобретение программ для ЭВМ;

- Другие прочие расходы.

Внереализационные расходы

К этому виду расходов относится все, что не связано ни с производством, ни с реализацией. Список смотрим в ст. 265 НК РФ. Среди основных представителей этой группы можно назвать:

- Проценты по долговым обязательствам;

- Расходы на выпуск своих ценных бумаг и обслуживание приобретенных ценных бумаг;

- Отрицательная курсовая разница, получившаяся в итоге переоценки авансов (выданных / полученных);

- Расходы на создание резерва по сомнительным долгам;

- Затраты, понесенные на ликвидацию основных средств, их консервацию и расконсервацию;

- Судебные издержки;

- Расходы на банковские услуги;

- Убытки прошлых лет, которые были выявлены в текущем периоде;

- Суммы безнадежного долга;

- Потери от простоев из-за внутрипроизводственных причин;

- Выявленная недостача МПЗ;

- Потери от стихийных бедствий – пожары, наводнения и т.п.;

- Другие расходы, если они имеют обоснование.

Расходы, не учитываемые для расчета налога

Этим расходам посвящена ст. 270 НК РФ. Они не принимают участия в расчете налога, поэтому уменьшить на них свою прибыль нельзя. К таким расходам, например, относятся:

- Дивиденды, начисленные с прибыли после уплаты налога;

- Пени, штрафы и прочие санкции, уплачиваемые в бюджет;

- Взносы в уставный капитал, вклады в простое / инвестиционное товарищество;

- Предварительная оплата товаров (работ / услуг) — при использовании организацией метода начисления;

- Безвозмездно переданное имущество;

- Материальная помощь работникам;

- Другие расходы из ст. 270 НК РФ.

Отсутствие дохода от работы

Если компания, должна распределить все издержки в налоговом отчете на косвенные и прямые, в отчетном периоде не имела дохода от продажи, то как считает Министерство финансов, она может заявить только о понесенных косвенных затрат. Прямые затраты признают только по мере продажи услуг, товаров, продукции.

Денежные структуры в отношении признания затрат при их отсутствии дохода занимают более непоколебимую позицию. ИФНС, считает, если в фирме не ведется работа, цель — извлечение дохода, то учитывать расходы при исчислении налога на доход невозможно. Такой запрет действителен в согласии как прямых, так же и косвенных затрат.

Список производственных и внереализационных расходов

Согласно Налоговому Кодексу существуют конкретные виды расходов, которые не включаются в налоговую базу при учете налога на прибыль.

Производственные расходы:

- все денежные затраты, не подходящие под выплату заработной платы и командировочных расходов (материальная помощь, надбавки к пенсиям, премии и прочее);

- финансы, которые потрачены на организацию для работников предприятия санаторно-курортного лечения, медицинского обслуживания, каких-либо поездок или путевок;

- представительские расходы (некоторая часть), потраченные свыше планируемой нормы;

- при осуществлении сбыта товара по льготным ценам, образующаяся разница цен;

- полная стоимость ценных бумаг предприятия, переданная акционерам решением соответствующего собрания;

- залог, оформленный по форме имущественного права.

Также перечисляются затраты, относящиеся к внереализационным:

- затраты, осуществленные на реконструкцию и достройку зданий;

- финансы, потраченные на восстановление амортизированного оборудования;

- финансы, потраченные на медицинское страхование и негосударственные пенсионные программы;

- затраты, включенные в расход как выплачиваемые дивиденды;

- штрафы в организации государственного характера;

- разнообразные перечисления в виде взносов в различные товарищества, общественные организации, а также взносы гарантийного характера;

- финансы, потраченные на выплаты по загрязняющим выбросам.

Косвенные затраты при расчете себестоимости продукции

Косвенные затраты, наряду с прямыми, формируют себестоимость продукта. Но с их отнесением на определённое изделие часто возникают сложности. В отличии от прямых издержек, они не могут быть напрямую связаны с изготовлением конкретной ассортиментной единицы. И потому нуждаются в распределении соответствующим образом.

Такое распределение на каждом предприятии осуществляется по-своему. Для этого избирается наиболее подходящая распределительная база. В качестве такой основы обычно используют следующие показатели:

- Прямые трудовые затраты;

- Все прямые издержки в целом;

- Выпуск продукции;

- Траты на содержание оборудования (для высокоавтоматизированных производств);

- Число машино-часов и т.д.

Как рассчитать прибыль до налогообложения

Прибыль до налогообложения образуется, если из совокупных доходов фирмы вычесть расходы, которые она понесла за учетный период. Однако в расчет включаются не все доходы и расходы.

Выручка — это главный источник формирования доходов. Однако не любая выручка включается в расчет. Согласно статье 251 Налогового Кодекса РФ, в расчет не включается предоплата, залог, задаток, прирост уставного капитала. Все прочие поступления называются внереализационными доходами и суммируются с выручкой от основной деятельности. Например, нужно прибавить доходы от арендных поступлений, любые безвозмездные притоки активов, положительную курсовую разницу, неустойки и пени, прощенную кредиторскую задолженность.

Налог на прибыль организации по ОСНО можно снизить только с помощью роста расходов. Другими словами, чем больше организация тратит, тем меньше платит в бюджет. Снижение прибыли на величину расходов необходимо подтвердить правильно оформленной первичной документацией. Такая налоговая оптимизация должна быть разрешена законом и иметь экономическое обоснование со стороны бухгалтерии фирмы.

К расходам, на которые можно уменьшить налоговую базу, относятся:

- Расходы от реализации. Сюда относится все, что связано с продажей товаров и услуг, а именно представительские расходы, реклама, производственные расходы, расходы на доставку и транспорт, коммерческие и т.п.;

- Внереализационные расходы. Сюда относятся расходы, которые несет фирма, но они не связаны с реализацией товаров и услуг. Возможные внереализационные расходы отражены в статье 265 Налогового Кодекса. Допускается, что могут возникнуть и прочие расходы, не отраженные в списке.

Надо помнить, что существует целый перечень расходов, которые нельзя учитывать при расчете. Этот список закреплен законодательством в статье 270 Налогового Кодекса РФ.

Как отразить косвенные расходы в декларации по налогу на прибыль

Косвенные издержки находят свое отражение в строке 040 второго приложения ко второму листу Декларации. Причем величины отражаются с начала периода нарастающим образом. Отдельные траты, составляющие общую сумму по сроке 040, детализируются и показываются дополнительно:

- 041 – начисленные за период обязательные сборы в бюджет и налоги;

- 042 – амортизационные премии по объектам внеоборотных активов, относящихся к группам 1-2 и 8-10;

- 043 — амортизационные премии по объектам основных средств из амортизационных групп 3-7;

- 045 – затраты на социальную поддержку инвалидов;

- 047 – величина трат на приобретение земельных наделов.

Налог на добавленную стоимость

Проверка согласованности показателей

Все данные проверяются на согласованность (выполнение контрольных соотношений) как внутри декларации по НДС, так и с другими отчетами текущего периода.

К примеру, при проверке декларации по НДС сопоставляют реализацию с суммой выручки, отраженной в отчете о финансовых результатах.

При совмещении общего налогового режима и ЕНВД сумма выручки в декларации по НДС будет меньше выручки, отраженной в отчете о финансовых результатах.

Инспектор сравнит и декларацию по НДС с декларацией по налогу на прибыль. Например, рассмотрен будет показатель реализации, отраженный в декларации по НДС, с суммой выручки от реализации в декларации по налогу на прибыль. Отклонения между этими показателями возможны, если какую-либо выручку организация учла в составе внереализационных доходов (например, выручку от сдачи имущества в аренду).

Следует учитывать, что декларация по НДС – квартальная, в отличие от декларации по налогу на прибыль и отчета о финансовых результатах, которые составляют нарастающим итогом с начала года. Так что при проверке контрольных соотношений придется суммировать в пределах года данные декларации по НДС. Либо можно брать разницу между годовой декларацией по прибыли и декларацией, сданной за девять месяцев. Аналогично поступают с бухгалтерской отчетностью.

Также не понравится инспекторам, если сумма НДС к вычету по ранее полученным авансам окажется больше НДС с реализации. Объяснений такой ситуации может быть несколько. Это возможно, если не прошла еще вся реализация, относящаяся к полученным авансам.

Возможно, вы не организовали раздельный учет по облагаемым и не облагаемым товарам (работам, услугам). Согласно пункту 4 статьи 170 Налогового кодекса РФ, при отсутствии у налогоплательщика раздельного учета сумма «входящего» НДС вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, не включается.

Имейте в виду, что с 1 января 2015 года инспекция вправе истребовать также счета-фактуры, первичные и иные документы, от носящиеся к операциям, сведения о которых указаны в декларации по НДС (п. 8.1 ст. 88 НК РФ). Такое истребование будет правомерным в случаях:

- если выявлены противоречия в этих сведениях;

- если выявлены несоответствия этих сведений сведениям об этих же операциях, которые содержатся в декларации по НДС, представленной в инспекцию другим лицом;

- если выявлены несоответствия этих сведений сведениям, содержащимся в журнале учета полученных и выставленных счетов-фактур, представленном в инспекцию.

Однако истребовать документы инспекция может, только если выявленные ею противоречия или несоответствия свидетельствуют о занижении суммы НДС к уплате или о завышении суммы к возмещению.

Высокая доля вычетов

Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период не только привлечет внимание налоговиков, но и будет являться формальным поводом для выездной проверки. Безопасная доля вычетов по НДС в 2021 году в среднем по России составляет 89,2%

Как правило, налоговые инспекторы принимают к руководству средние данные по региону, так как доля вычетов по регионам порой существенно различается

Безопасная доля вычетов по НДС в 2021 году в среднем по России составляет 89,2%. Как правило, налоговые инспекторы принимают к руководству средние данные по региону, так как доля вычетов по регионам порой существенно различается.

Вычет из «нуля»

Часто вновь созданные, а также небольшие фирмы не имеют выручки в отдельные налоговые периоды. Тем не менее в это время они закупают товары, материалы, пользуются услугами других фирм (например, платят за аренду помещения). Может ли фирма, работая без реализации, принять к вычету «входной» НДС?

Такая позиция согласуется с выводами, сделанными в постановлении Президиума ВАС России от 03.05.2006 № 14996/05.

Кроме того, Минфин России порекомендовал налоговикам обращать особое внимание на применение налоговых вычетов в крупных суммах при отсутствии налоговой базы, поскольку в данной ситуации возможны злоупотребления со стороны недобросовестных налогоплательщиков

Кто должен разделять затраты

С точки зрения налогового учёта, делить расходы на прямые и косвенные обязаны все юрлица на ОСНО, которые работают по методу начисления. Таким компаниям разделение затрат помогает рассчитать налогооблагаемую базу налога на прибыль.

Суть метода начисления в том, что доходы и расходы учитываются не в момент фактического поступления или списания, а после документального подтверждения этих операций. Использовать его обязаны компании, средняя выручка которых за прошедшие 4 квартала составила более 1 млн рублей за квартал без учёта НДС.

Если показатель меньше, можно применять кассовый метод — учитывают доходы и расходы в момент поступления денег в кассу, чтобы сократить кассовые разрывы. Такой вид учёта не могут использовать:

- банки,

- кредитные потребительские кооперативы,

- микрофинансовые организации,

- компании, которыми владеют иностранные организации,

- компании, добывающие углеводородное сырьё на новых морских месторождениях.

Ч. 1 ст. 273 НК РФ

Информацию о затратах отражают и в налоговом, и в бухгалтерском учёте, но делают это по-разному. Перечень прямых затрат, связанных непосредственно с производством, совпадает. Их вычитают из дохода по мере продажи товара с каждым отчётным и налоговым периодом. Например, если товар лежит на складе, но при этом не продан, прямые траты на его производство вычесть из доходов нельзя.

А вот с косвенными затратами сложнее. С точки зрения налогового учёта их вычитают из дохода в период возникновения независимо от того, продан товар или нет. В бухучёте так можно делать не всегда: например, часть косвенных затрат будет включать в себя непроданная готовая продукция; соответственно, до продажи учесть её не получится.

Оптимальная стратегия — минимизировать различия между бухгалтерским и налоговым учётом. При этом все расходы должны быть обоснованы и отражены в документах, иначе споров с налоговой не избежать.

Ч. 1 ст. 252 НК РФ