- Срок командировки

- Регулирование со стороны законодательства

- Можно продлить или перенести командировку?

- Оплата по среднему без расчетного периода: отпуск и командировка в первом месяце

- Правила расчета

- Пример 1

- Пример 2

- Пример 3

- Пример 4

- Пример 5

- Командировка во время отпуска, особенности 2022 года

- Командировка за границу: компенсация отдельных расходов

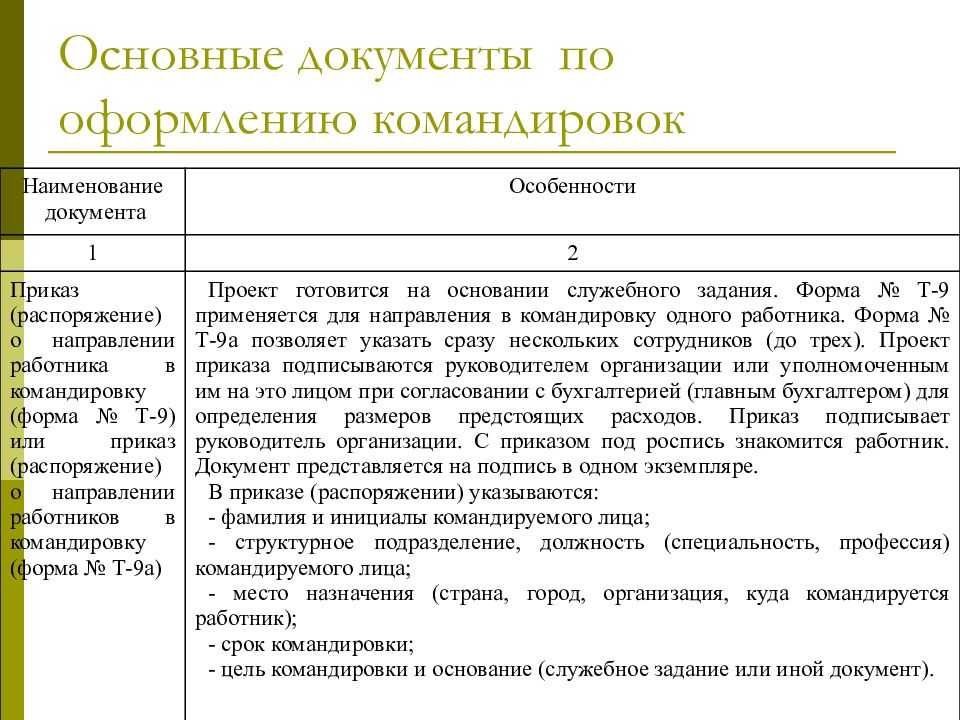

- Оформление командировок сотрудников: особенности

- Необязательные документы

- Особенности приказа о направлении в командировку директора (руководителя)

- Как посчитать командировочные и суточные расходы

- Кого нельзя отправлять в деловую поездку

- Командировка по совместительству.

- Вернулся — отчитался

- Что считать командировкой

- Понятие командировки

- Оформление командировок сотрудников при поездке за границу

- Изменения в 2022 году

- Кого посылать в командировки

- Кто поедет в командировку

- Сколько платить?

Срок командировки

Срок командировки регулируется в п. 4 Положения об особенностях направления работников в служебные командировки. Положение о служебных командировках утверждено в Постановлении Правительства РФ от 13 ноября 2008 № 749. В соответствии с ним срок служебной командировки определяется самим работодателем и зависит от сложности и объема выполняемого задания, а также иных обстоятельств, от которых может зависеть исполнение поручения.

День отправления любого транспортного средства, которое использовал командированный сотрудник, является датой выезда в командировку, а день прибытия данного транспорта на постоянное место работы – датой приезда из командировки. Есть один нюанс: если сотрудник выехал в командировку до 24 часов включительно, то будут считаться текущие сутки, а начиная с 0 часов и позже – последующие сутки.

Служебная командировка может продолжаться неограниченное количество времени, поскольку ни максимальный, ни минимальный сроки служебной командировки нигде не установлены.

Регулирование со стороны законодательства

Процесс направления сотрудника в командировку регулируется на официальном уровне. Вся необходимая информация по данному вопросу содержится в положениях трудового законодательства, в частности – в главе 24 ТК РФ. Там указано точное понятие служебной командировки, ее основные признаки, а также гарантии и компенсации, которые положены направляемому в служебную поездку служащему.

Для того чтобы глава 24 ТК РФ действовала в отношении конкретной поездки подчиненного, сначала необходимо признать такую поездку именно служебной командировкой. Для этого работодателю нужно помнить о некоторых важных условиях, в частности:

В поездку направляется полноценный сотрудник предприятия. Тут подразумевается, что гражданин должен быть трудоустроен в данной организации в официальном порядке. Это означает, что со служащим должен быть заключен трудовой договор, а также внесена соответствующая запись о трудоустройстве в трудовую книжку физического лица.

Оформляемая поездка сотрудника характеризуется его перемещением в другой пункт, место расположения которого отличается от текущего места нахождения работы сотрудника.

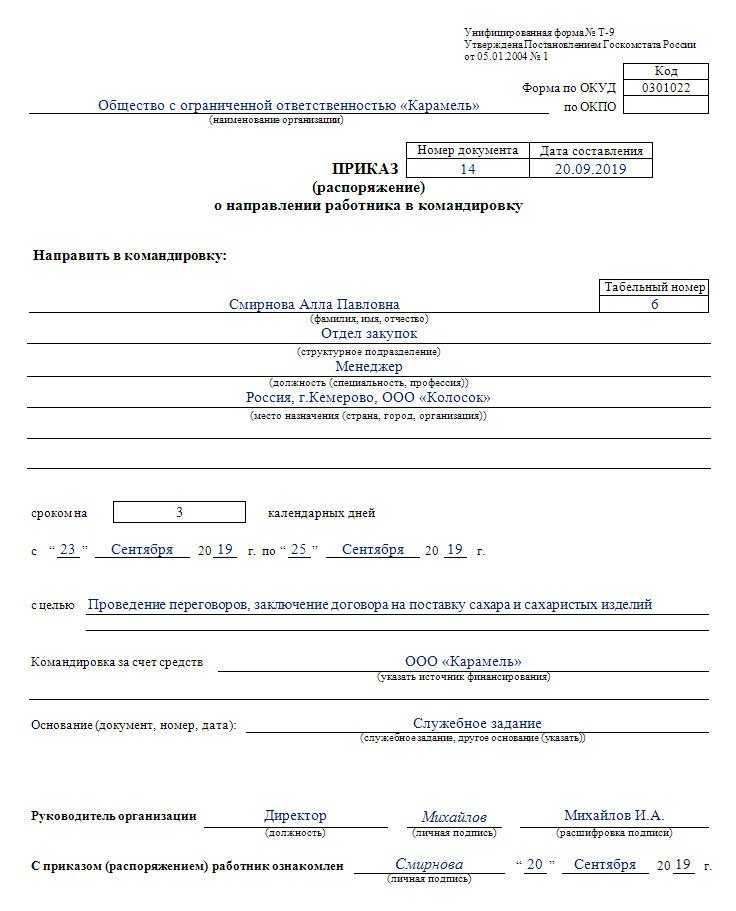

Сама процедура направления служащего в такую поездку осуществляется в установленном порядке. Это означает, что данное действие происходит на основании распоряжения директора организации либо иного уполномоченного лица. Выпущенный таким лицом приказ при этом должен содержать в себе все важные сведения относительно будущей поездки сотрудника.

Главной целью организуемой поездки является выполнение того или иного служебного задания

Такое задание может предусматривать самые различные действия сотрудника, например: встречу с потенциальными клиентами, принятие участия в семинаре, подписание важного договора на поставку товаров, обмен опытом с другими компаниями и т.д. Список таких заданий достаточно обширен

Главное, чтобы поставленная перед сотрудником цель имела прямое отношение к его профессиональной деятельности в данной организации.

Продолжительность такой поездки обладает строго очерченными временными рамками. В соответствии с действующими требованиями, абсолютно каждая служебная поездка должна характеризоваться указанием точных сроков. В соответствующую дату окончания командировки сотрудник будет обязан явиться на свое рабочее место.

Во время такой поездки сотрудник не занимается исполнением своих стандартных профессиональных задач. Отличным примером такой ситуации может являться труд курьера. Как известно, в его регулярные служебные функции входят постоянные поездки. Естественно, такие поездки не могут быть признаны командировками.

Можно продлить или перенести командировку?

В действующем законодательстве нет запрета на увеличение продолжительности уже действующей командировки. Также допускается произвести перенос срока поездки в случае, если она уже оформлена.

Тем не менее, нигде в нормативных документах не указывается, каким образом необходимо произвести данные действия.

Продление командировки должно производиться путем оформления распоряжения руководителя в произвольной форме. В нем обязательно должны быть упомянуты причины, по котором осуществляется продление, а также новые даты поездки.

Также необходимо откорректировать все оформленные по командировке документы. Нужно аккуратно зачеркнуть одной чертой старую дату и выше указать новую. Зачеркивание требуется осуществлять так, чтобы старые данные легко читались.

На ответственных работников ложиться обязанность произвести пересчет суточных исходя из нового срока поездки.

Если работник находится за пределами своего города, то денежные средства должны быть перечислены ему на карточки либо почтовым переводом.

Закон запрещает, чтобы работник покрывал какие-то расходы из своих собственных денежных средств, даже если администрация обязуется компенсировать их по возвращению.

В оформленных на командировку документах также необходимо исправить все даты путем аккуратного зачеркивания старой даты и указания сверху новой. При этом пересчет суточных выплат делать не нужно, поскольку длительность поездки не изменяется.

Оплата по среднему без расчетного периода: отпуск и командировка в первом месяце

В прошлой статье мы начали разбирать ситуации, когда нужно рассчитать средний заработок при отсутствии в расчетном периоде фактически отработанных дней. В частности, когда работница сразу после отпуска по уходу за ребенком отправляется в очередной отпуск.

Сегодня мы в продолжение темы поговорим о том, как вести расчеты, когда трудоустройство и начало сохранения среднего заработка приходятся на один календарный месяц. Например, работник едет в командировку или идет в отпуск в месяце трудоустройства.

Кто же отпустит работника в отпуск сразу после трудоустройства, возразите вы. Однако есть случаи, когда отпустить работника обязаны. Например, если сотрудница – жена военнослужащего, который идет в отпуск, и она желает отгулять отпуск одновременно с супругом. Работник может уйти и в учебный отпуск.

Правила расчета

На вопрос, как считать средний заработок при отсутствии расчетного периода, дает ответ Положение об особенностях порядка исчисления средней заработной платы, которое утверждено Постановлением Правительства от 24.12.2007г. №922.

В п.7 говорится, что если у работника в расчетном периоде (12 предшествующих календарных месяцев) и до его начала нет фактически отработанных дней и начисленной заработной платы, то средний заработок нужно считать по зарплате, начисленной за отработанные дни в месяце трудоустройства.

Если и этих дней нет, например, в первый же день работы сотрудник едет в командировку, то согласно п.8 Положения средний заработок будет рассчитан исходя из оклада или тарифной ставки.

Теперь примеры, потому как ничего не поймешь, пока не начнешь считать.

Пример 1

Экспедитор ООО «Автовоз» Незнайкин Н.Н. устроился на работу 09 сентября 2013 года и в этот же день выехал в командировку до 18 сентября включительно. В этом периоде 8 рабочих дней. Оклад работника 30 000 руб. По календарю пятидневной рабочей недели в сентябре 2013 года 21 рабочий день.

Оплата за время командировки составит: 30 000 / 21 * 8 = 11 428,57 руб.

Отметим, что оплата за время командировки равна оплате за эти дни, как если бы командировки не было.

Пример 2

Менеджер ООО «Русская красавица» Нефедов Н.Н. устроился на работу 11 сентября 2013 года. С 24 сентября он направлен в командировку на 3 рабочих дня – по 26 сентября включительно. Оклад работника 40 000 руб.

Оплата за время командировки:

(40 000 / 21 * 9) / 9 дней * 3 дня = 5 714,29 руб.

В первой скобке – заработок, начисленный работнику за уже отработанные до командировки дни (это 9 дней).

Пример 3

Секретарь ООО «Автовоз» Золотова З.З. устроилась на работу с 13 сентября 2013 года и с этого же дня находится в отпуске на 14 календарных дней. Оклад Золотовой 20 000 руб.

Сумма отпускных: 20 000 / 29,4 * 14 дней = 9523,81 руб.

Пример 4

Бухгалтер ООО «Бух-аутсорс» Смышленая С.С. устроилась на работу 3 сентября 2013 года с окладом 35 000 руб. С 9 по 22 сентября находилась в учебном отпуске, а с 26 по 27 сентября ездила в командировку.

Рассчитаем все начисления, которые будут у Смышленой за этот месяц.

Заработная плата за сентябрь по окладу за 8 рабочих дней:

35 000 / 21 день * 8 дней = 13 333,33 руб.

Оплата отпускных:

(35 000 / 21 день * 4 дня) / (29,4 / 30 дней * 6 дней) * 14 дней = 6666,67 / 5,88 * 14 = 15 873,02 руб.

Оплата времени командировки:

(35 000 / 21 день * 7 дней) / (17 дней – 10 дней) * 2 дня = 3 333,33 руб.

Итого за сентябрь Смышленая получит:

13 333,33 + 15 873,02 + 3 333,33 = 32 539,68 руб.

Пример 5

Менеджер ЗАО «Спорт-класс» Прилежный П.П. устроился на работу 4 сентября 2013 года с окладом 40 000 руб. С 9 по 11 сентября находился в командировке. С 23 сентября уходит в учебный отпуск на 14 календарных дней. Рассчитаем все начисления, которые полагаются Прилежному к выплате за сентябрь.

Заработная плата за сентябрь по окладу за 10 рабочих дней:

40 000 / 21 день * 10 дней = 19 047,62 руб.

Оплата времени командировки:

(40 000 / 21 * 3) / 3 дня * 3 дня = 5 714,29 руб.

Оплата отпускных:

(40 000 / 21 день * 10 дней) / (29,4 / 30 дней * (19 – 3) дней) * 14 дней = 19 047,62 / 15,68 * 14 = 17 006,80 руб.

О расчете среднего за время командировки читайте здесь . А об определении среднего дневного заработка для отпускных смотрите тут .

Командировка во время отпуска, особенности 2022 года

Изредка возникает необходимость для решения срочной задачи отправить в командировочную поездку специалиста, который находится в отпуске. Сделать это, по ст. 125 ТК РФ, можно исключительно с согласия работника. На время командировки сотрудник должен быть официально из отпуска отозван специальным приказом работодателя, выполненным в произвольной форме. В приказе прописываются причины отзыва, указывается дата выхода на работу и количество неиспользованных дней отпуска. Сотруднику необходимо обозначить свое согласие в письменном виде. Далее все оформляется по стандартным правилам. Оставшиеся дни отпуска должны быть предоставлены сотруднику для отдыха в любое, выбранное им время. Либо они могут быть добавлены к отпуску в будущем году.

В такой исключительной ситуации бухгалтеру нужно помнить, что при изменении срока отпуска сотрудника должна измениться и сумма получаемых отпускных. Поскольку отпускные выплачиваются до выхода в отпуск, у отозванного работника может возникнуть перед работодателем кредиторская задолженность, соответствующая сумме переплаченных отпускных за неиспользованные дни отпуска. Бухгалтер организации должен решить, как поступить с этой суммой: перезачесть или вернуть на счет организации.

Командировка за границу: компенсация отдельных расходов

Кроме расходов на питание, проезд и проживание у работника могут возникнуть другие расходы. Да, подлежат возмещению и не считаются доходом командированного работника расходы (см. пп. 170.9.1 ТК):

- перевозка груза;

- бронирование транспортных билетов;

- оформление загранпаспортов;

- обязательное страхование;

- бытовые услуги, включенные в гостиничные счета (стирка, чистка, починка и утюжка одежды, обуви или белья);

- оплату телефонных разговоров;

- оформление разрешений на въезд (воз);

- другие документально оформленные расходы, связанные с правилами въезда и пребывания в месте командировки, в т. ч. любые сборы и налоги, подлежащие уплате в связи с осуществлением таких расходов. Например, страхование жизни или здоровья командированного лица или его гражданской ответственности, если оно обязательно по законам страны командировки.

У налоговиков нет возражений о возмещении расходов на пользование камерами хранения, платным залом ожидания, сервисными центрами по приобретению билетов (письмо Миндоходов от 24.12.2013 г. № 18173/6/99-99-19-03-02-15).

Условие всех расходов – наличие подтвердительных документов. При этом их нужно будет перевести на украинский язык, если будет запрос налоговиков (разъяснение Офиса ВПП ДПС).

Также с особыми оговорками не считаются доходом расходы, приведенные в таблице ниже.

|

РАСХОДЫ НА КОМАНДИРОВКУ, ИМЕЮЩИЕ ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ* |

|

|

Расходы |

Нюансы возмещения |

|

Чаевые |

Подпадают под налогообложение, если возмещаются предприятием. Исключение, если они обязательны по законодательству страны |

|

Расходы на питание |

Для коммерческих предприятий ограничений нет при условии, что они включены в счет отеля. Уменьшать суточные не нужно (письмо ГНС от 31.03.2012 г. № 5742/6/15-1415) |

|

Приобретение товарно-материальных ценностей |

Запрещено. Командированный работник не может покупать за наличные средства ТМЦ для нужд предприятия за рубежом. Это считается нарушением норм валютного законодательства (109.13 ВИР). Ситуация может измениться по принятию нового закона о валюте и подзаконных актов под него со стороны НБУ. Однако работник может купить их за свой счет, ввезти их на территорию Украины. Затем предприятие может в него данные товары приобрести. Однако, по его дохода надо будет удержать 5% НДФЛ и военный сбор, как продажа движимого имущества |

|

Такси |

Суммы расходов на такси по загранкомандировкам не считаются доходом при предоставлении таким работником подтвердительных документов, удостоверяющих стоимость этих расходов (есть разъяснение ГНС во Львовской области) |

| * иначе при их возмещении – это доход (дополнительное благо) работника |

УВАГА, КОЛЕГИ!

На час воєнного стану в трудове законодавство внесли зміни. В Expertus: Головбух детально розповіли про нові норми трудових відносин в умовах війни. Беріть в роботу ці роз’яснення, тримайтеся і за можливості працюйте — ви потрібні Україні!

ТРУДОВІ ВІДНОСИНИ ПІД ЧАС ВІЙНИ

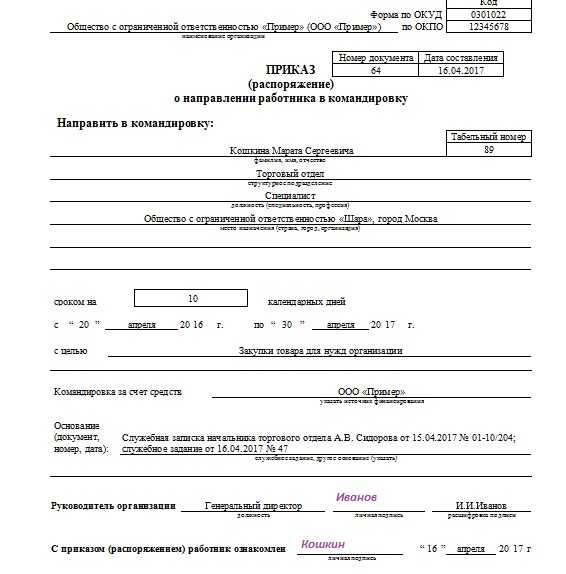

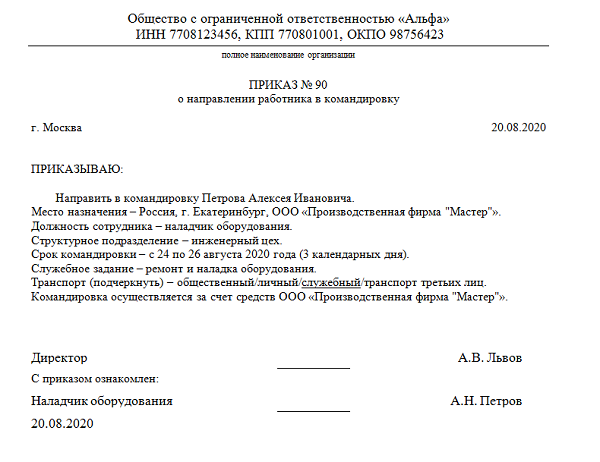

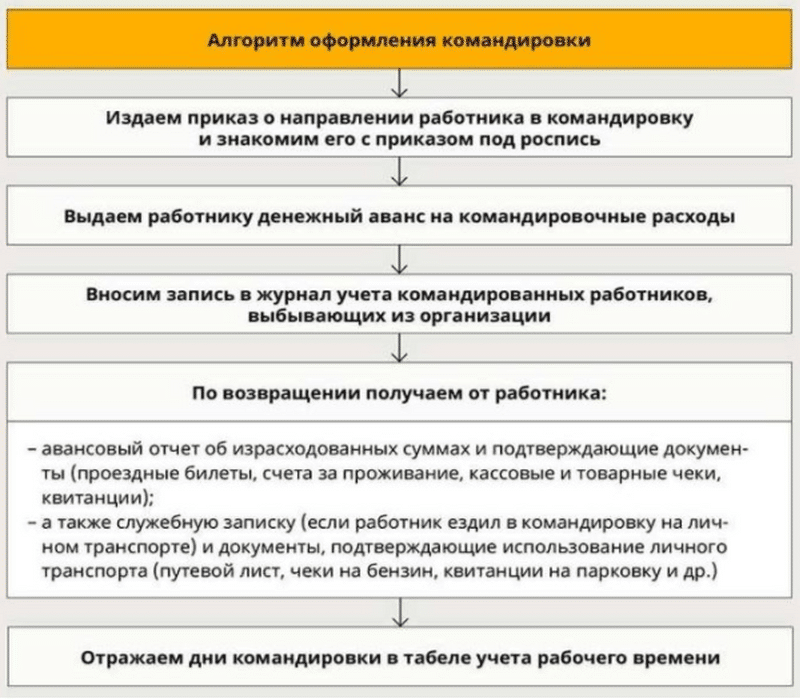

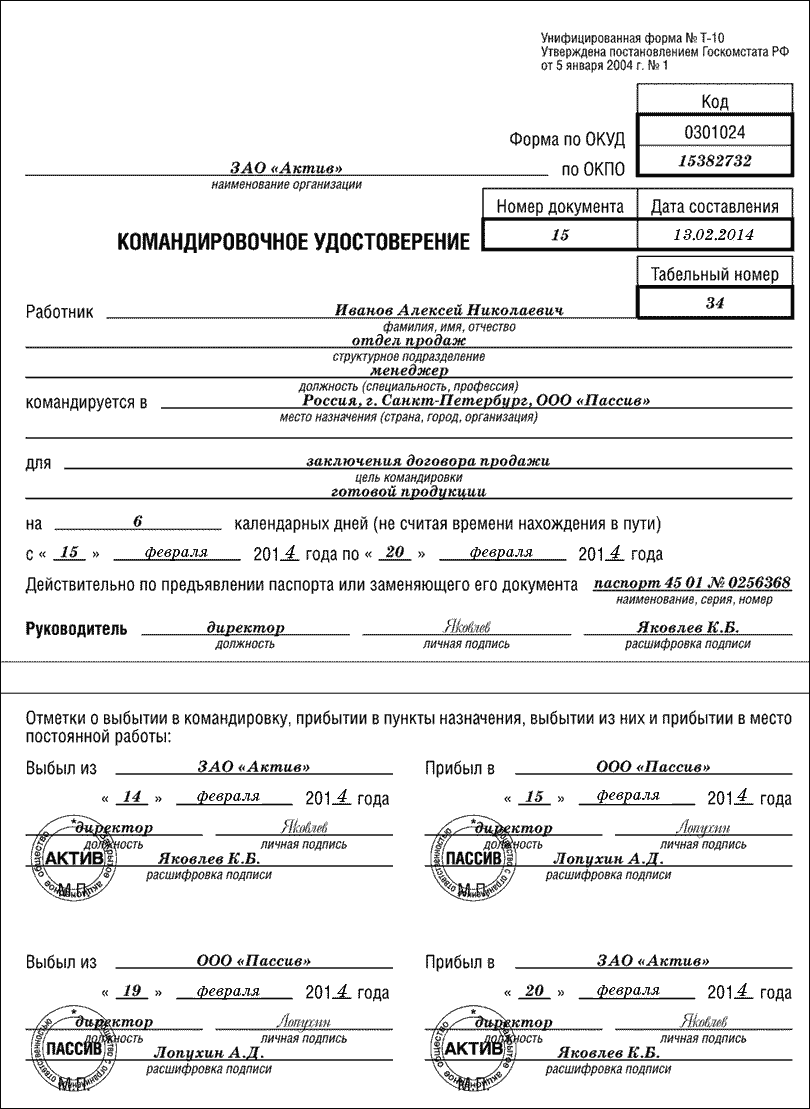

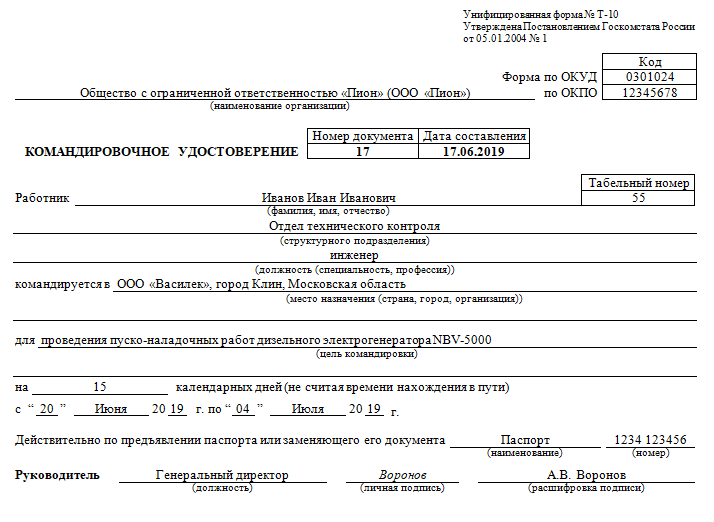

Оформление командировок сотрудников: особенности

Оформление командировок сотрудников имеет свои особенности, несмотря на то, что направление в поездку считается обычным исполнением трудовых обязательств, но не по основному месту работы:

- работника разрешается направить сразу в несколько зарубежных государств в рамках одной поездки, рассчитав суточные на основании стоимости проезда, питания, жилья и услуг связи в каждой отдельной стране;

- работник, заболевший или получивший травму в период пребывания в служебной командировке, должен получить помимо суточных и оплату больничного листа по приезду на предприятие (для этого он должен оформить больничный лист);

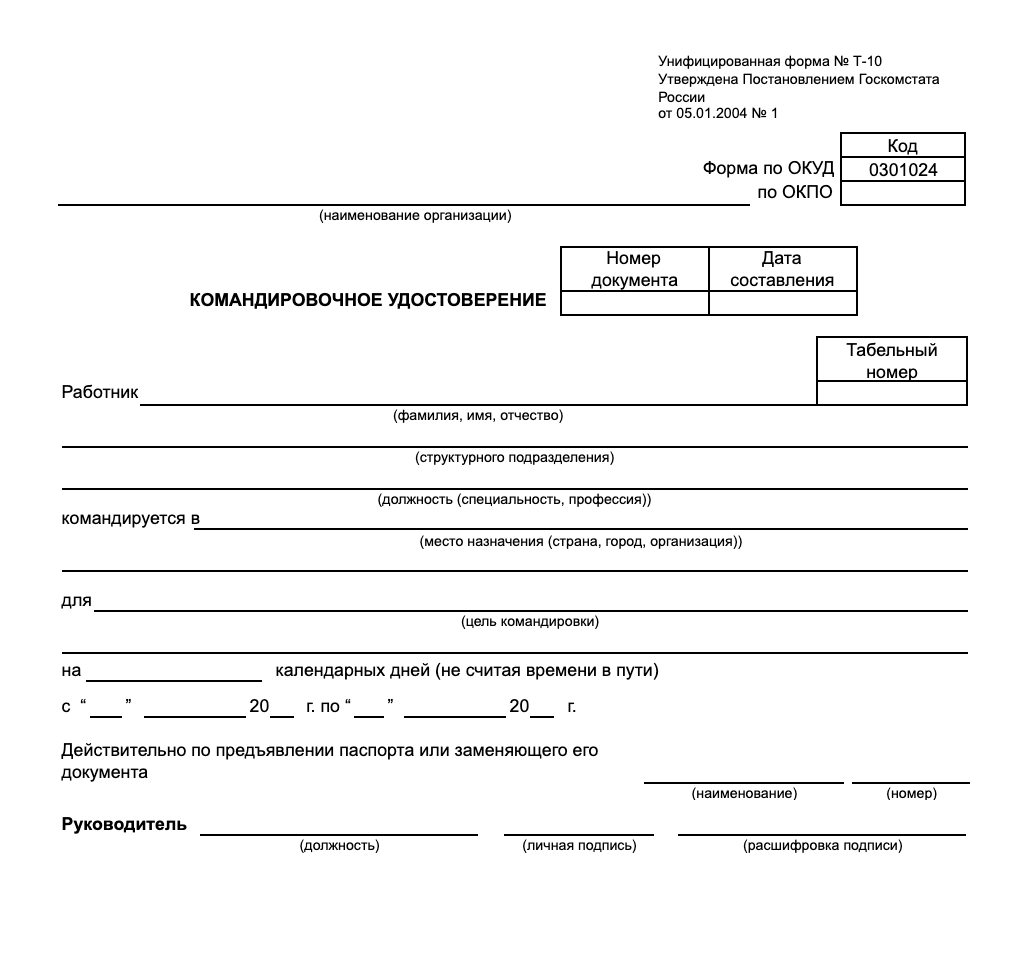

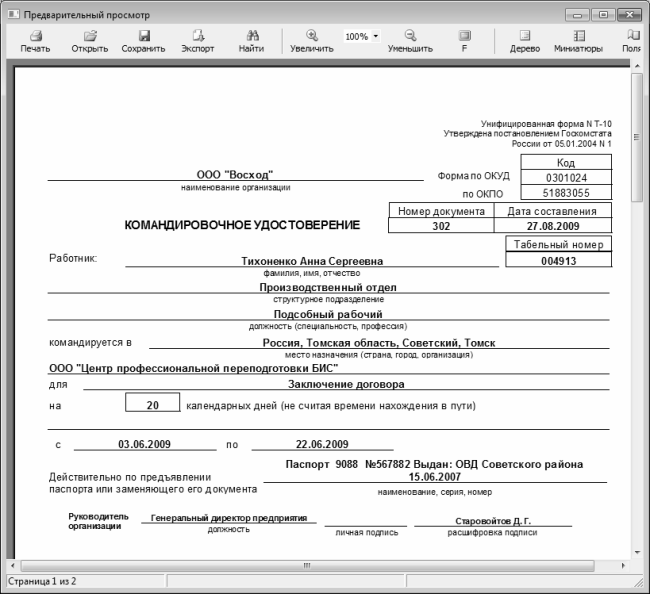

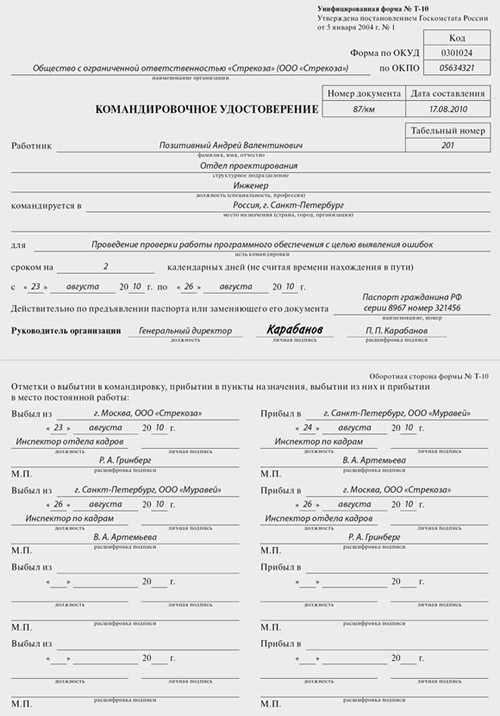

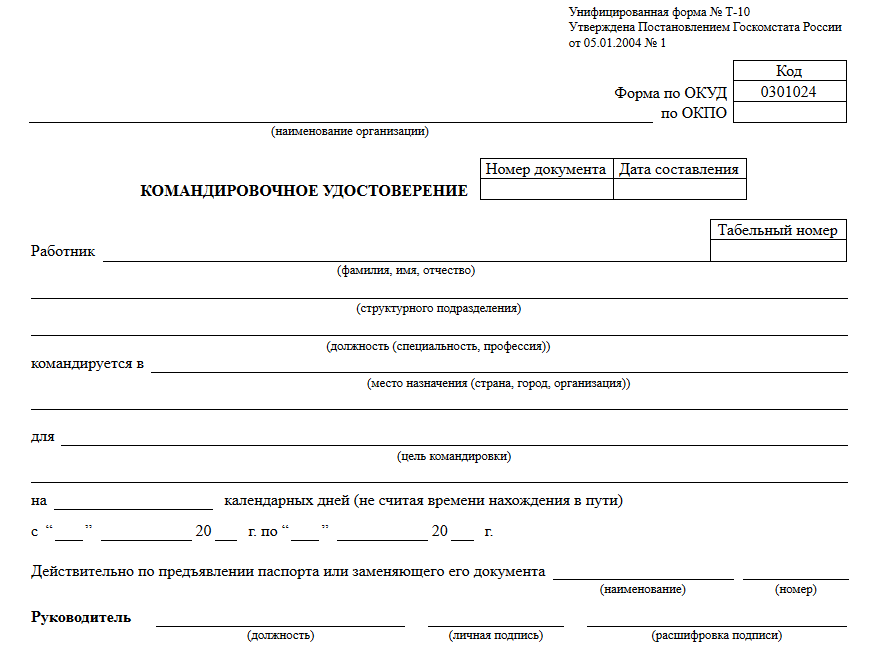

- если сотрудник направляется в командировку за рубеж, командировочное удостоверение ему не выдается;

- если работа подчиненного имеет разъездной характер, каждая поездка не оформляется как командировка;

- какой бы по продолжительности не была командировка, за сотрудником сохраняется его должность, оклад и рабочее место;

- документальное оформление командировочной поездки возможно только после официального трудоустройства и подписания трудового договора.

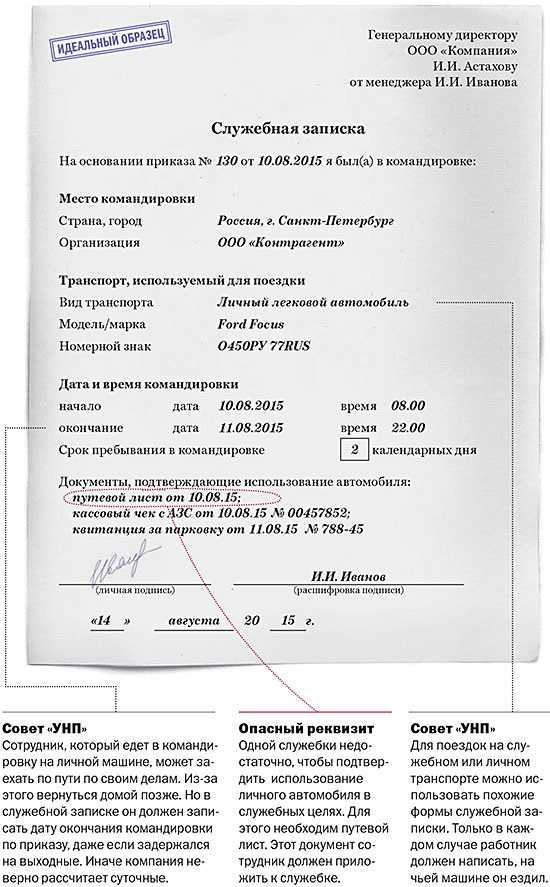

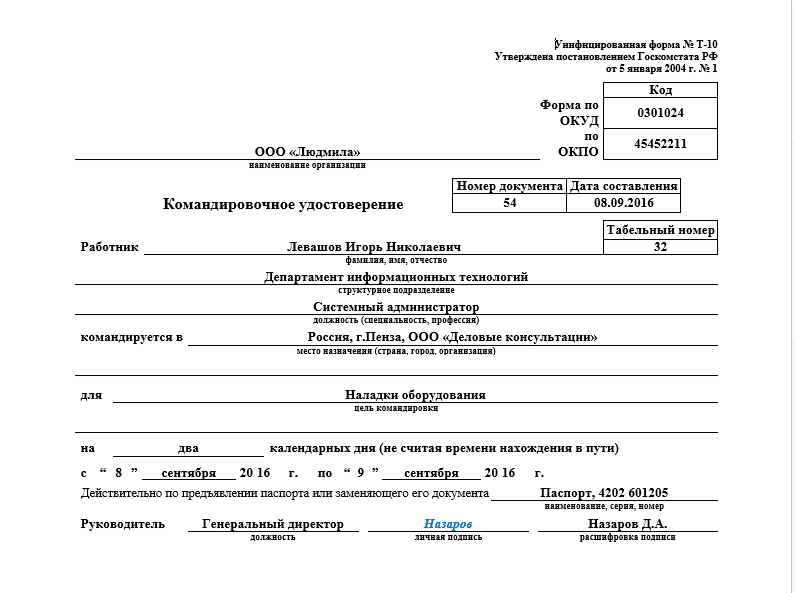

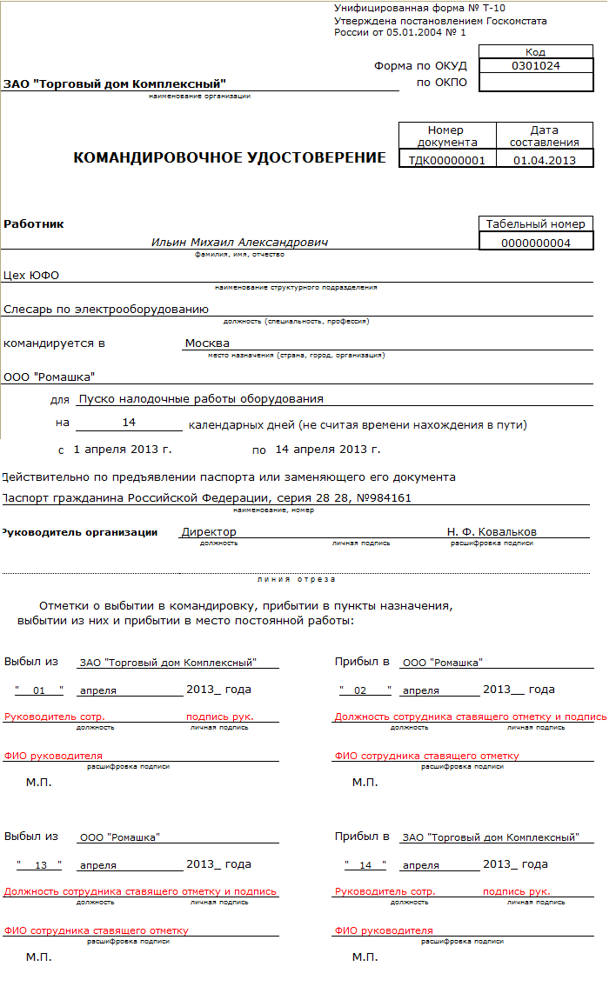

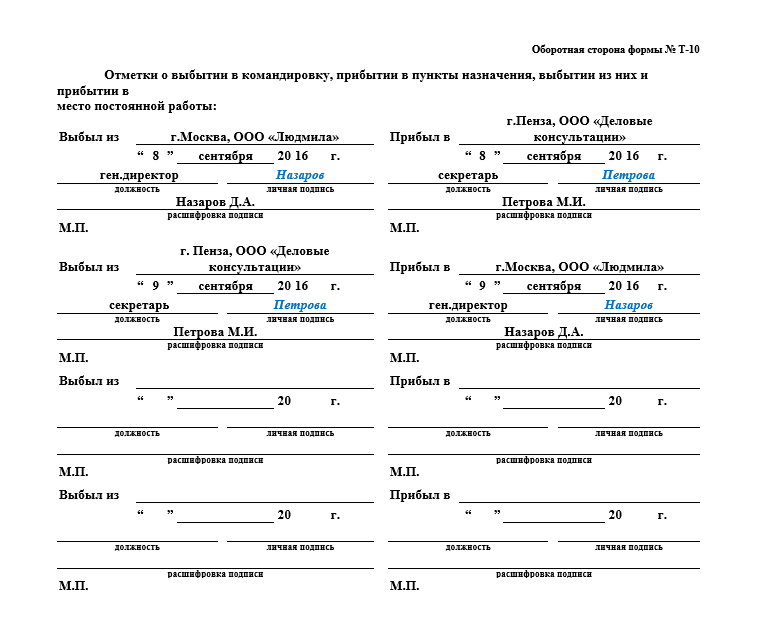

Необязательные документы

Начиная с 08.01.2015, по , организации не требуется отдельно заполнять служебное задание и командировочное удостоверение. Такие документы для оформления командировки в 2020 году, которые раньше считались обязательными, перестали таковыми быть. Для оформления расходов достаточно в приказе указать цель служебной поездки и подтвердить фактическое пребывание в месте назначения проездными документами туда и обратно. Но для удобства в организациях, где есть несколько отделов и командированный сотрудник должен решить несколько разноплановых задач, составление служебного задания лишним не будет, тем более что законодательно это не запрещено. Поэтому, если удобно использовать прежний способ оформления поездки, можно от него не отказываться и просто указывать в приказе все документы, которые были задействованы для подготовки поездки.

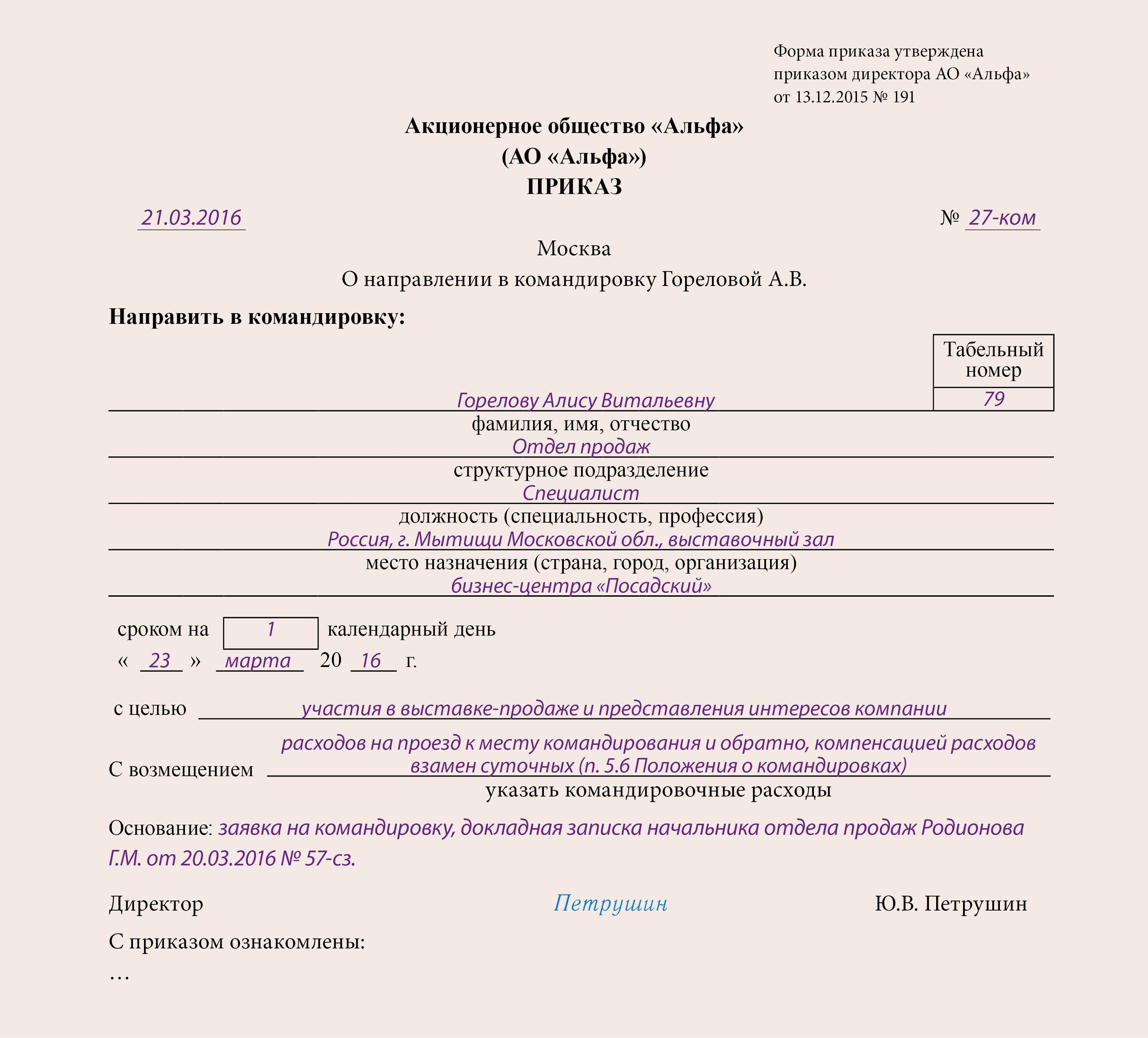

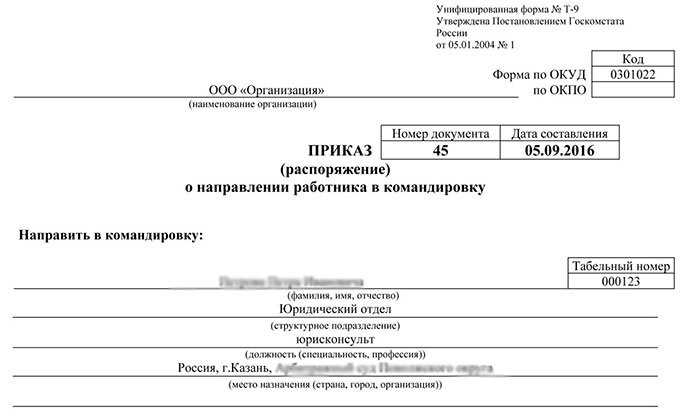

Особенности приказа о направлении в командировку директора (руководителя)

Особенностями приказа о командировке директора является то, что такой приказ издается руководителем в отношении самого себя. Это связано с тем, что на момент издания такого распоряжения именно он является руководящим органом данной организации.

В приказ о командировке руководителя обязательно указывается на кого возлагаются его обязанности на период временного отсутствия. Кроме того, на имя исполняющего обязанности выдается доверенность.

В остальном содержание приказа о направлении в командировку (директора) руководителя ничем не отличается от аналогичных приказов в отношении иных работников. Приказ может быть оформлен на бланке по форме Т-9 или в произвольной форме, в зависимости от организации делопроизводства на предприятии.

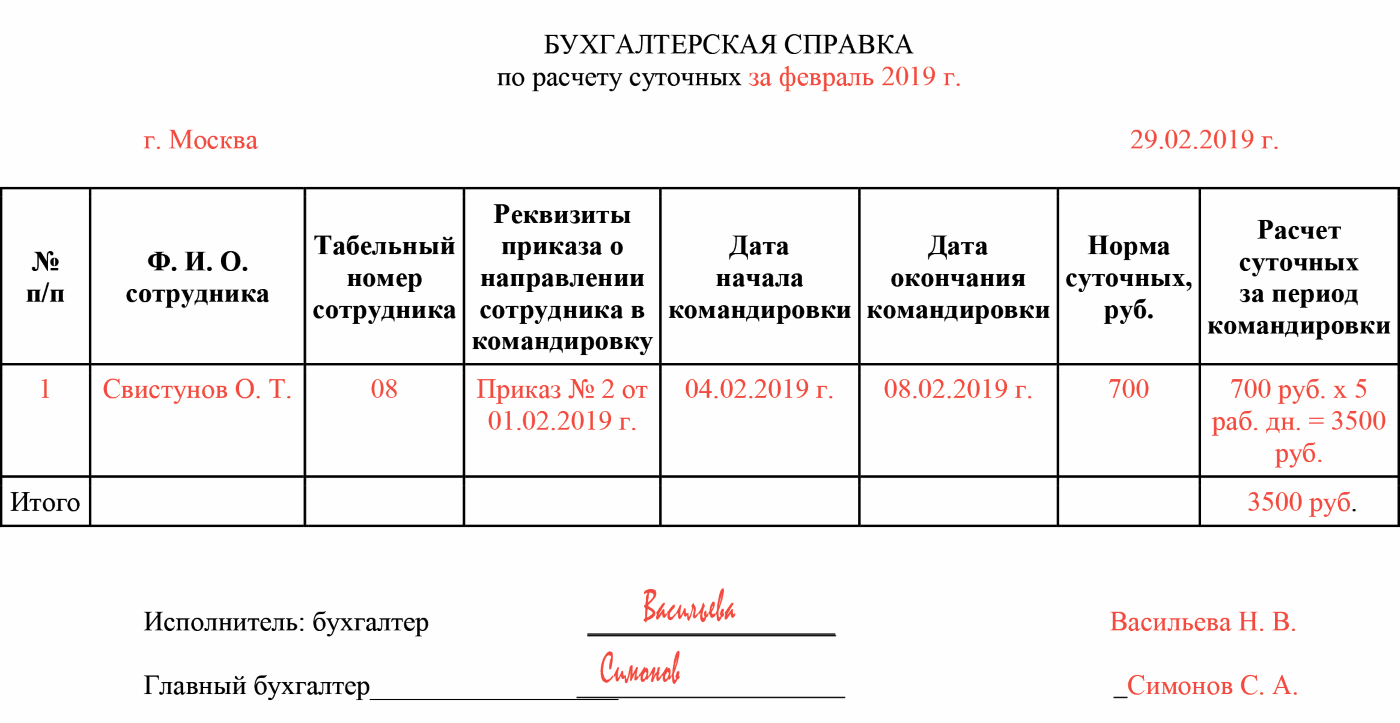

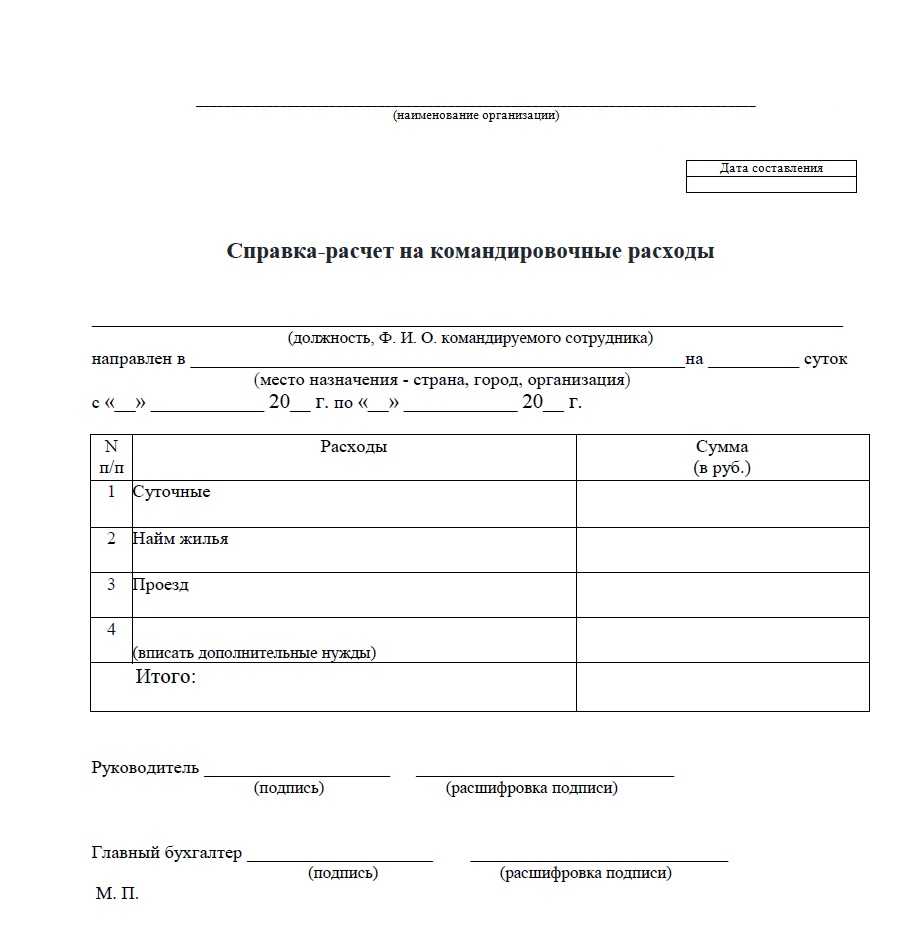

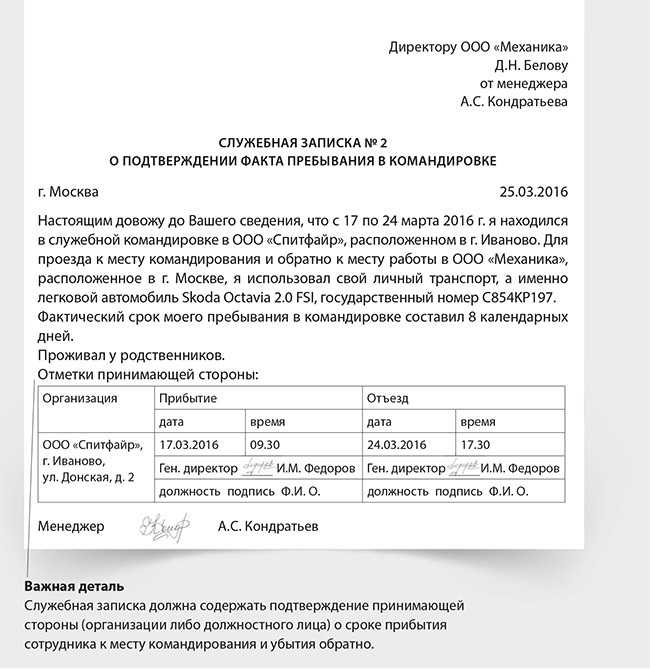

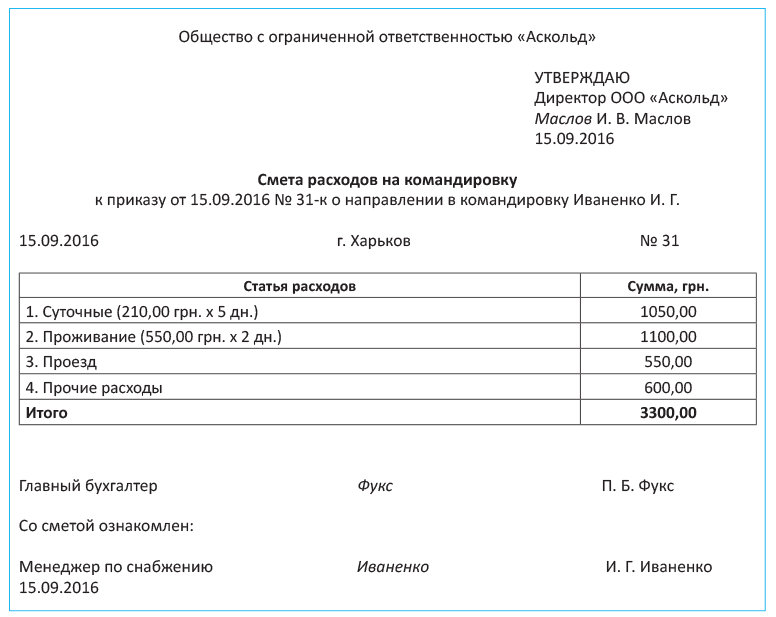

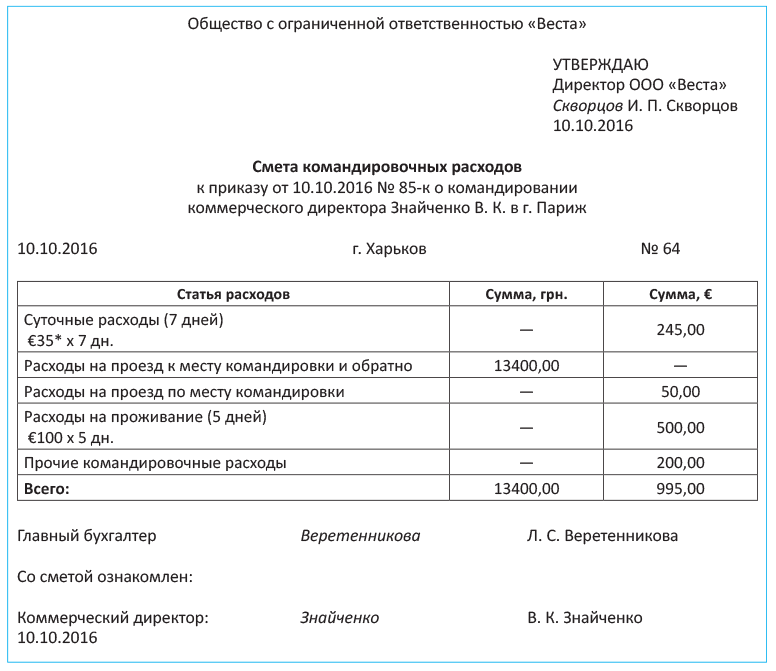

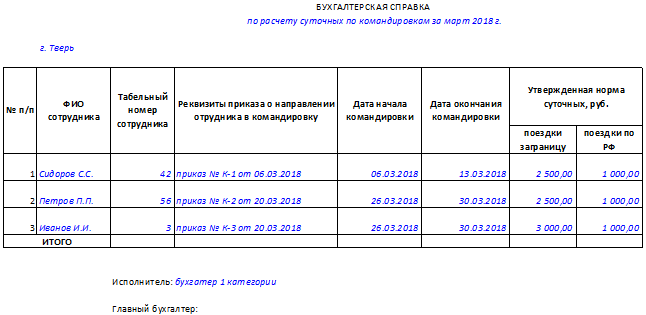

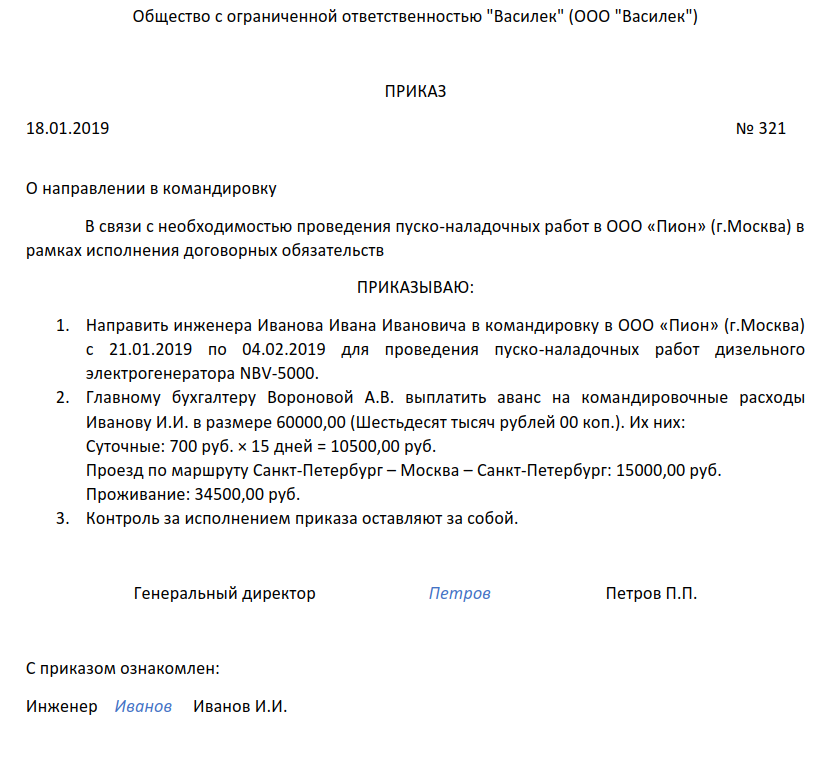

Как посчитать командировочные и суточные расходы

Счет за проездные билеты или пользование номером в гостинице, конечно, могут прислать в организацию. Но чаще всего работники самостоятельно приобретают необходимые для себя услуги по проезду и проживанию, а затем отдают документы, подтверждающие затраты.

Тем не менее, еще до отправления сотрудника на служебное задание в другой населенный пункт бухгалтеру необходимо хотя бы приблизительно посчитать, сколько выдать авансом. Для этого учитывается стоимость билетов в обе стороны, ориентировочная стоимость гостиничного номера, сумма суточных по количеству дней командировки, иные планируемые затраты.

Чтобы рассчитать суточные, необходимо определить, сколько дней человек будет находиться за пределами «родного» населенного пункта и прибавить к ним дни в пути. Например, инженер Иванов А.С. отправляется в другой город на пуско-наладочные работы. Он отправляется 09.12.2018 (в воскресенье) в 5 часов утра, а возвращается обратно 16.12.2018 (тоже в воскресенье) в 9 часов утра. Общее количество дней в командировке составит 8 дней. Если поездка внутренняя, то лимит суточных, не облагаемый НДФЛ, составит 700 рублей. Сумма суточных, которую необходимо выдать инженеру Иванову, составит:

Если поездка зарубежная, то командировочные расходы увеличатся следующим образом:

Обращаем внимание, что день убытия определяют с 00 до 24 часов, так же как и день прибытия

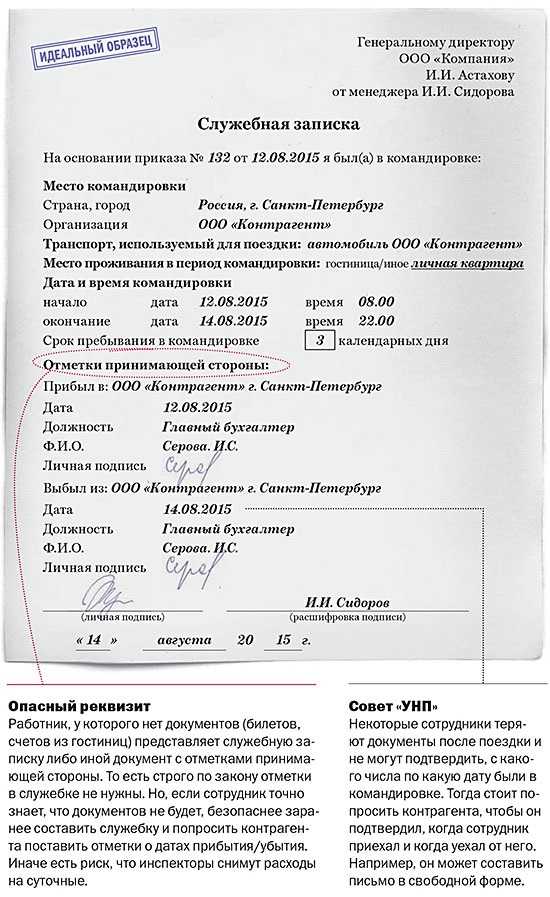

Это важно учитывать при окончательном расчете, например, с помощью проездных документов. Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки

Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки.

Поскольку сотрудник все равно пишет заявление на командировочные расходы (оно является основанием для расходного кассового ордера), можно попросить, чтобы он самостоятельно оценил, сколько ему понадобится, а затем проверить его расчеты. Этот вариант будет удобен, в том числе, если к месту командировки человек отправляется на личном авто, поэтому у него будут траты, например, на покупку бензина. Шаблон для заполнения заявления — в конце статьи.

После того, как смету утвердят главный бухгалтер и руководитель, можно выдавать аванс на командировочные расходы наличными либо на банковскую карту. Выдача денежных средств подотчет производится с учетом норм, установленных ЦБ РФ. Подробнее о требованиях финансового регулятора читайте в отдельном материале PPT.ru.

Что касается выплат в валюте, то они тоже не запрещены. Для этого командировочные расходы считают по общим правилам, но затем полученную сумму обменивают на валюту. Причем обменять рубли на иностранную валюту может либо сам командированный сотрудник, либо кто-то другой. В обоих случаях необходимо приложить квитанцию из банка о проведенной операции по обмену денег.

Кого нельзя отправлять в деловую поездку

Служебная командировка является часть исполнения работником его трудовых обязанностей, предусмотренных должностной инструкцией.

Поэтому администрации нет необходимости перед направлением сотрудника в поездку запрашивать согласие на нее.

Тем не менее у некоторых категорий работников нормами права предусмотрены определенные гарантии.

Согласно им, чтобы такого работника отправить в служебную поездку нужно предварительно запросить у него согласие в письменном виде:

- Сотрудницы, имеющие малолетних детей в возрасте до трех лет. Сюда же включаются единственные родители, у которых есть ребенок до трех лет.

- Сотрудники компании, имеющие ребёнка с группой инвалидности.

- Сотрудники фирмы, признаваемые одинокими родителями, если их детям не исполнилось еще пяти лет.

- Сотрудники предприятия, которые осуществляют присмотр за больными и престарелыми родными.

- Сотрудниками, которым установлена группа инвалидности, если в командировке нарушается программа восстановления их здоровья

Важно! Получить согласия для этих категорий недостаточно, необходимо уведомить таких работников, что они имеют право отказаться от поездки. Поэтому рекомендуется объединять согласие и уведомление сразу в одном документе.. Также положения нормативных актов устанавливают несколько категорий сотрудников, направление в командировку которых запрещено:

Также положения нормативных актов устанавливают несколько категорий сотрудников, направление в командировку которых запрещено:

- Сотрудница в положении.

- Работники, которые не достигли возраста совершеннолетия. Но если этот работник работает на творческих профессиях или спортсменом, то данный запрет на них не распространяется.

- Если сотрудник привлечен и работает в организации на основании ученического договора.

Спорная ситуация возникает с работниками при направлении их в командировку, когда у них установлено внутреннее совместительство. Прямого запрета на их направление в служебную поездку не предусматривается.

Однако вопросы возникают, как оформлять по второй профессии в компании отсутствие работника, направленного в командировку.

Командировка по совместительству.

Направление в командировку совместителя возможно лишь по договоренности с основным работодателем – работнику придется просить основного работодателя об отпуске без сохранения заработной платы или ежегодном оплачиваемом отпуске.

Обратите внимание: оформление и оплату командировки работодатель по совместительству производит по общим правилам (,). Внутреннему совместителю, как и внешнему, командировочные расходы на проезд, проживание и т

п. оплачиваются в обычном порядке (суточные выплачиваются в одинарном размере). При расчете среднего заработка совместителя учитываются выплаты по должности, указанной в приказе о командировке

Внутреннему совместителю, как и внешнему, командировочные расходы на проезд, проживание и т. п. оплачиваются в обычном порядке (суточные выплачиваются в одинарном размере). При расчете среднего заработка совместителя учитываются выплаты по должности, указанной в приказе о командировке.

Отметим, что в период служебной командировки по совместительству работник-совместитель освобожден от исполнения трудовых обязанностей по основному месту работы, следовательно, он может выполнять командировочное задание в течение полного рабочего дня (смены) ().

При этом вне зависимости от основной работы продолжительность работы по совместительству не может превышать половины нормы рабочего времени за учетный период.

Для соблюдения ограничения рабочего времени за учетный период в табеле учета рабочего времени следует отражать количество отработанных совместителем часов в командировке. Дни нахождения в командировке по совместительству также обозначаются кодом «К« с указанием количества отработанных часов.

Часы, отработанные сверх нормального числа рабочих часов за учетный период, являются сверхурочными и должны оплачиваться в повышенном размере ().

* * *

Итак, работник-совместитель, может быть направлен в командировку и как совместитель, и как основной работник, и одновременно по двум должностям.

Если работник-совместитель отправляется как основной работник, ему придется согласовать с работодателем по совместительству отпуск за свой счет. Если он отправляется как совместитель, отпуск придется просить на основной работе. При успешном согласовании сохранение среднего заработка и компенсация расходов осуществляются работодателем, отправившим сотрудника в командировку. Если же в командировку работника-совместителя направляют оба работодателя, средний заработок сохраняется по обеим должностям, а расходы делятся между работодателями.

Если же второй работодатель не предоставил работнику отпуск, а он в командировку все-таки уехал, работодатель может уволить его за прогул. Правда, суд, в свою очередь, в зависимости от обстоятельств может посчитать эту причину отсутствия уважительной и признать увольнение незаконным.

С другой стороны, если работник откажется от командировки, работодатель может привлечь его к дисциплинарной ответственности. Поэтому прежде, чем принять на работу совместителя, обсудите с ним вероятность служебных поездок как по основной работе, так и на работе по совместительству и возможность предоставления в связи с командировками совместителя отпуска без сохранения заработной платы.

Шадрина Т. В., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

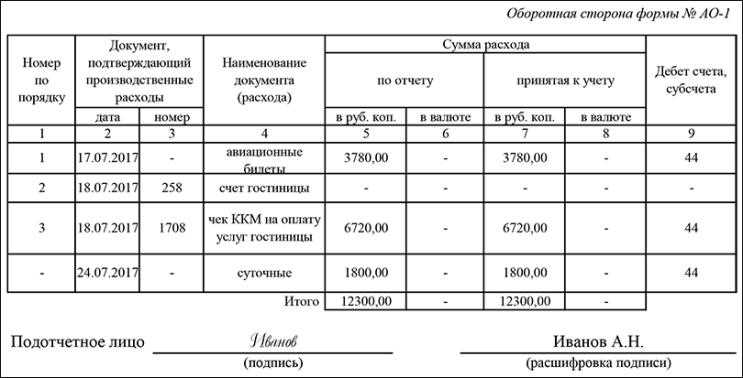

Вернулся — отчитался

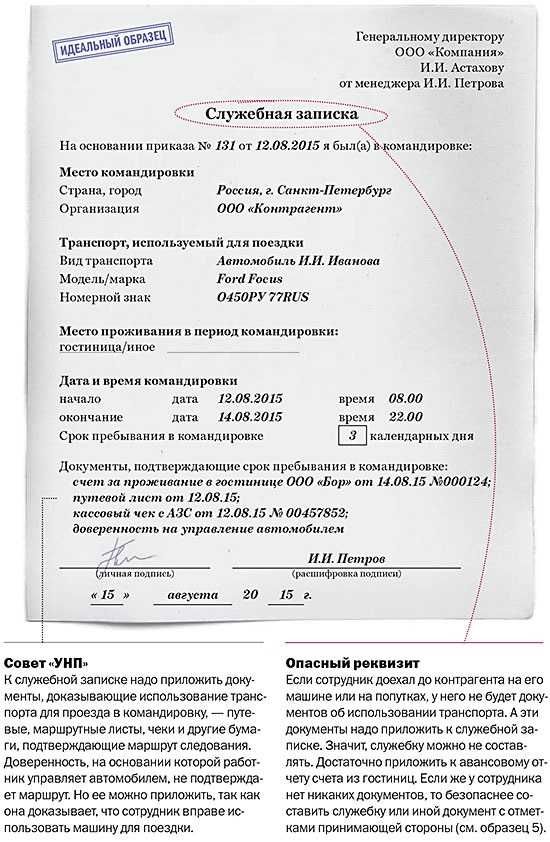

И вот сотрудник вернулся из дальних странствий. Он составляет авансовый отчёт, в котором рассказывает — сколько и на что потратил. Выглядит это так:

Затраты надо подтверждать не словами, а документами. Принцип очень простой: во время поездки собирать все чеки, накладные, акты, посадочные талоны и другие документы по деловым расходам. Их можно (и даже полезно) фотографировать, также не стоит пренебрегать возможностью получить кассовый чек по смс или на электронную почту.

Вспомним закон Мерфи: если чек можно потерять, то кто-нибудь обязательно потеряет, придётся его восстанавливать, это долго и муторно (можно этого не делать, но тогда налоги будут больше, чем могли бы). А так — будет электронный вариант, бухгалтерия для учёта расходов и расчёта налогов его тоже принимает.

Кстати, о посадочных талонах. Они тоже могут быть электронными. Но чтобы бухгалтерия могла учесть расходы, на талоне должен быть штамп о досмотре — придётся распечатать, даже если регистрация была онлайн. То есть в случае частной поездки можно просто показать штрих-код на экране смартфона, при деловой же нужна бумага. Но даже если всё-таки потеряли, то дело поправимо — надо, чтобы перевозчик подтвердил поездку, мы писали об этом в прошлом году.

Единственное, что не нужно подтверждать документами — это суточные, о которых мы говорили выше. Но если ваш сотрудник пригласил контрагента на деловой ужин, то это расходы компании, документы нужны.

Что считать командировкой

Понятие командировки

Командировка – это поездка работника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению руководителя. При этом местом постоянной работы считают подразделение, в котором сотрудник работает в соответствии с трудовым контрактом или приказом о приеме на работу. Если работник обособленного подразделения (филиала), которое находится в другой местности, едет в головной офис, это тоже будет командировкой. И наоборот.

Работа некоторых сотрудников постоянно протекает в пути или носит разъездной характер. Это, например, курьеры, водители, экспедиторы и другие работники. Таким работникам также необходимо возмещать связанные с поездками расходы по найму жилого помещения, на проезд и другие (ст. 168.1 ТК РФ). Перечень работ, профессий и должностей сотрудников, работа которых носит разъездной характер, устанавливают в коллективном договоре или в приказе руководителя фирмы.

Оформление командировок сотрудников при поездке за границу

Наниматель обязан возместить работнику все затраты, которые тот понес на этапе оформления командировки, нахождения в пути и в период самой поездки:

- Если у работника нет оформленного заграничного паспорта, руководитель оплачивает его получение.

- Если направление в командировку предполагает въезд в визовые страны, стоимость оформления виз также сотруднику компенсируется. Оплачиваются и дополнительные расходы — на страховку, например.

- Покупка проездных билетов на поезд или самолет также оплачивается из средств работодателя, тоже касается и аэродромных сборов, доплат за провоз багажа. В период поездки сотрудник должен собирать квитанции и чеки на оплату всех проездных билетов на автобусы, такси, поезда.

- Аренда жилого помещения или оплата гостиничного номера тоже компенсируется работодателем.

- По договоренности с нанимателем сотруднику могут быть возмещены и иные затраты, например, услуги телефонной связи, интернет.

Изменения в 2022 году

Нововведения по оформлению командировку в этом году не было.

Направление в служебную поездку так и оформляется на основании изданного руководителем компании приказ, который считается основным документом по командировке.

Командировочное удостоверение, служебное задание и отчет по командировке оформляются, если внутренними актами компании предусмотрено это.

По возвращению из поездки работник должен представить авансовый отчет, в котором отражаются все произведенные расходы на основании подтверждающих вопросов.

Важным при этом является то, что с 01 июля 2019 года к учету принимаются документы, подтверждающие наличный расчет с использованием только кассовых чеков, пробитых на онлайн-кассе.

Данное правило распространяется и на билеты на проезд на транспорте. Работник может прикладывать билет, но также потребуется еще чек онлайн-кассы.

Кого посылать в командировки

Отправить в рабочую поездку можно только того человека, который подписывал договор с предприятием и имеет трудовые с ними обязательства. Связано это с тем, что человек даже в командировке должен получать свою заработную плату, это обязанность фирмы. То есть, любой сотрудник, который находится в штате компании, может быть отправлен в командировку при необходимости.

Работодателю всегда нужно помнить, что некоторые сотрудники не могут быть направлены в деловую поездку согласно трудовому кодексу:

- Беременные женщины;

- Те работники, которые подписывали с предприятием ученический договор;

- Лица, которым еще не исполнилось 18 лет;

- Сотрудники, которые участвуют в выборах и баллотируются на какую-нибудь должность.

Некоторые сотрудники вправе отказаться от поездки. Такое право распространяется на следующие категории граждан:

- Матери, у которых есть дети до 3 лет;

- Граждане, которые в одиночку воспитывают детей до пяти лет;

- Сотрудники, у которых есть дети инвалиды или родственники, требующие ухода;

- Работники-инвалиды или люди, работающие на особых условиях.

https://youtube.com/watch?v=c2ERUA1AxYw

Кто поедет в командировку

В командировку можно направить только штатного работника, с которым заключен трудовой договор. Однако одного этого условия недостаточно.

Согласно Трудовому кодексу, нельзя направлять в командировки:

- беременных женщин;

- сотрудников, не достигших 18 лет (за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков, а также профессиональных спортсменов);

- сотрудников, работающих по ученическому договору (если командировка не связана с их профессиональной подготовкой).

Если у женщины двое детей в возрасте до трех лет, то направить ее в служебную командировку можно только с письменного согласия и при условии, что это не запрещено медицинскими рекомендациями. При этом таких сотрудниц надо письменно уведомить об их праве отказаться от командировки (ст. 259 ТК РФ).

Аналогичные права предоставлены работникам, имеющим несовершеннолетних детей_инвалидов или инвалидов с детства, а также сотрудникам, которые ухаживают за больными членами семьи в соответствии с медицинским заключением.

Сколько платить?

Затраты работодателя на командировку делятся на две части: суточные и все прочие расходы.

Суточные — это деньги, которые нужны, чтобы сотрудник мог что-то есть, пить и не умер с голода. Существует широко распространённое (и ошибочное) мнение, что максимальный размер суточных для командировок по России — 700 ₽, а при поездках за границу — 2 500 ₽. На самом деле, может быть и больше, но тогда разница будет считаться доходом работника — с этой суммы надо удержать НДФЛ, начислить страховые взносы и всё перечислить в бюджет. Однако, если командировка в пределах одного дня (утром уехал, вечером вернулся домой), то суточные не выплачиваются.

Во всех прочих случаях сотруднику надо где-то жить и как-то добираться до нужного места. Возможно, также покупать в местных магазинах какое-то оборудование или расходные материалы, чтобы не везти с собой через всю страну. Всё это тоже расходы работодателя.

Наконец, зарплату тоже надо платить. Но есть нюанс: во время командировки она начисляется не по окладу, а по среднему дневному заработку. Если сотрудник работает у вас больше года, то надо считать за последние 12 месяцев. Если меньше — то исходя из того времени, которое фактически отработано.