- Учет доходов будущих периодов

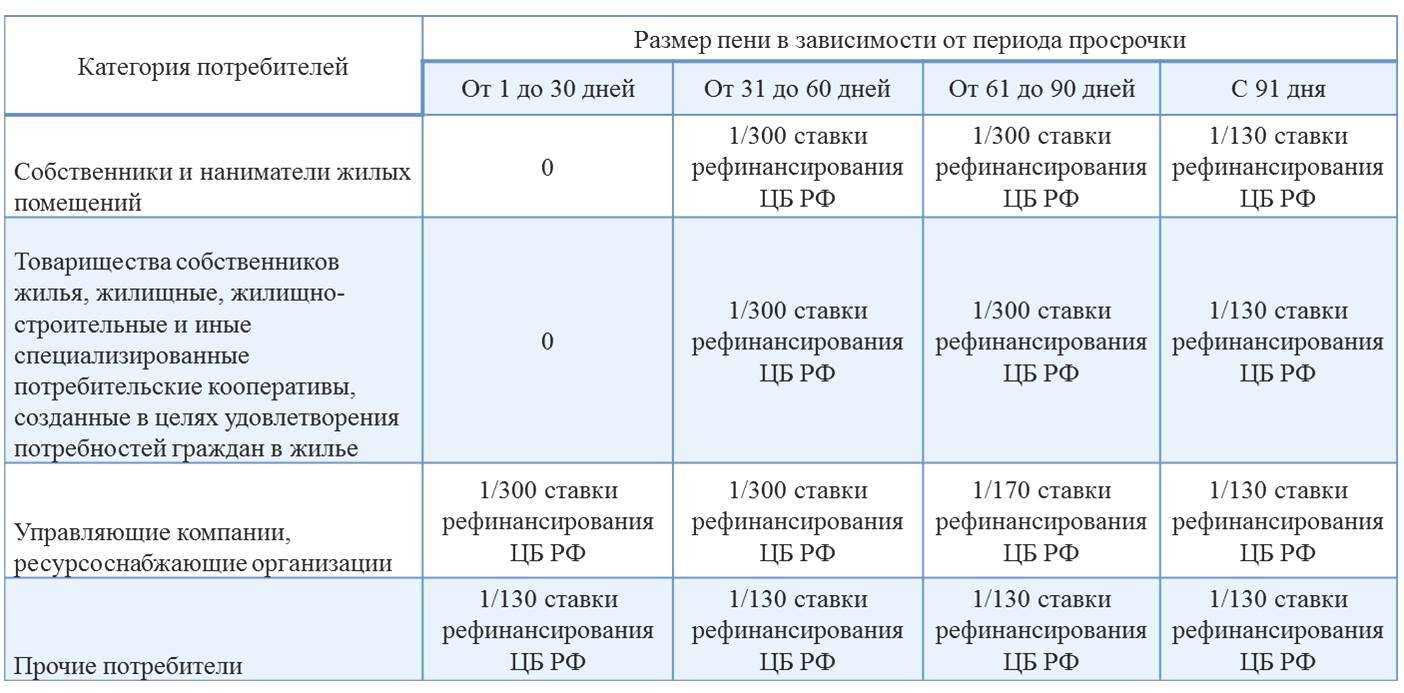

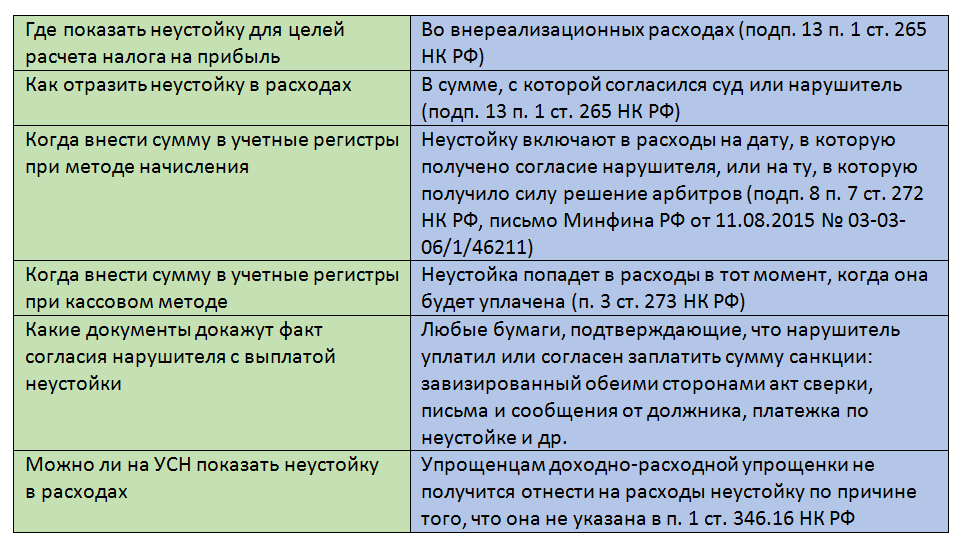

- Списание неустойки: нюансы

- Списание с расчетного счета по решению суда проводки

- Взыскана задолженность по решению суда как отразить в бухучете

- Бухгалтерские и юридические услуги

- Бухгалтерские проводки по решению суда

- Списание со счета по решению суда проводки

- Пример отражения расходов в бухгалтерском учете истца

- Бухгалтерский учет

- Определение судебных издержек судебным органом

- Заявление о выходе

- Как оплатить решение суда?

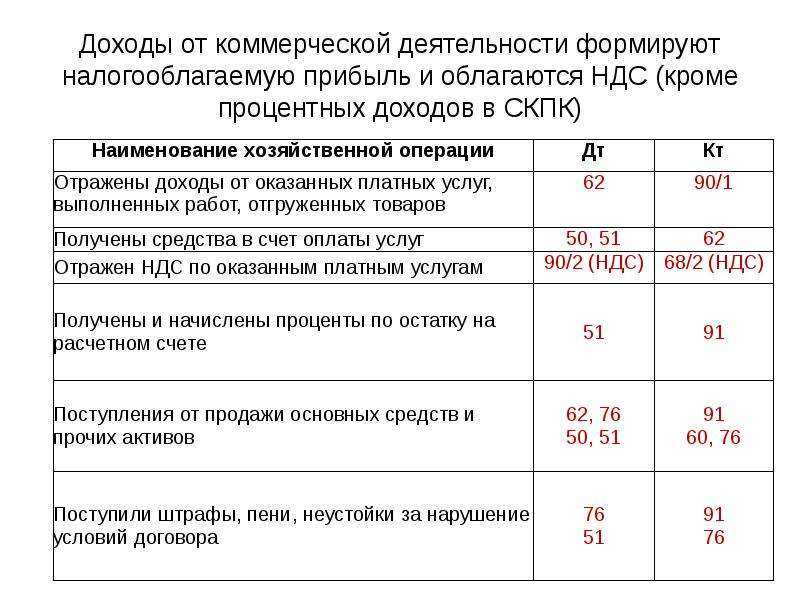

- Признанные штрафы – внереализационный доход

- Списание судебными приставами с расчетного счета проводки

- Обоснование

Учет доходов будущих периодов

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 81) доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, называют доходами будущих периодов.

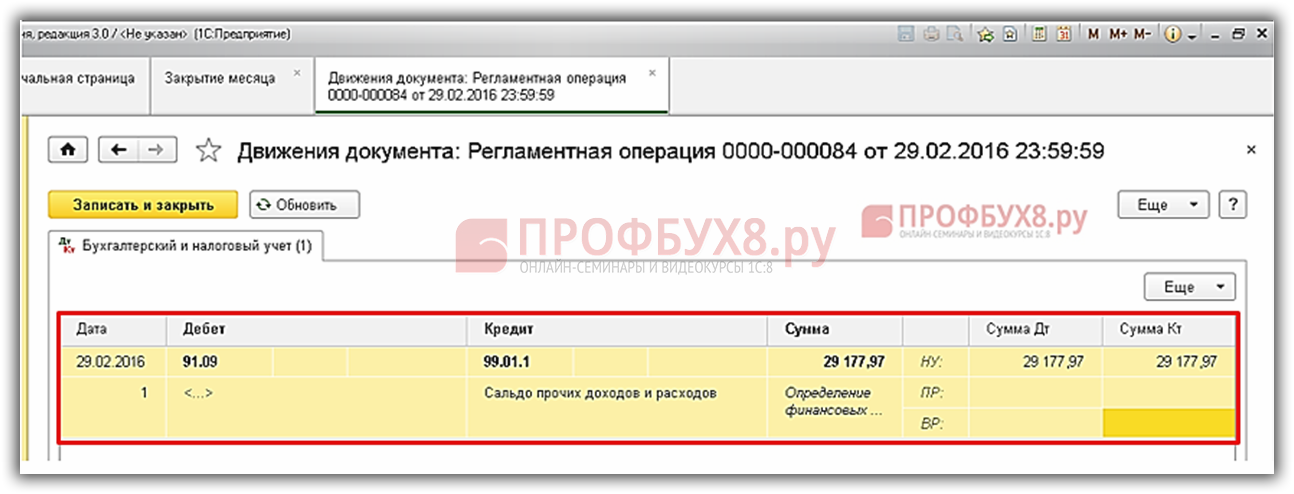

Доходы будущих периодов учитываются на счете 98 «Доходы будущих периодов» — пассивный, балансовый счет. По кредиту счета учитываются все виды доходов, относящихся к будущим периодам, а по дебету — их списание.

К счету 98 могут открываться 4 субсчета:

- «Доходы, полученные в счет будущих периодов».

- «Безвозмездные поступления».

- «Предстоящие поступления задолженности по недостачам, выявленные за прошлые годы».

- «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 98/1 могут учитываться такие доходы: арендная или квартирная плата, плата за коммунальные услуги, абонентская плата за пользование средствами связи и др.

При отражении сумм доходов, относящихся к будущим отчетным периодам, делаются записи:

Д-т 50, 51, 52, 55 К-т 98/1 — на сумму поступивших доходов, относящихся к будущим отчетным периодам;

Д-т 58 «Финансовые вложения» К-т 98/1 — на сумму начисленных платежей в счет доходов будущих периодов.

По мере наступления отчетного периода суммы, учтенные по кредиту счета 98/1, перечисляются на соответствующие счета:

Д-т 98/1 К-т 90 «Продажи» — на сумму доходов будущих периодов (например, полученная вперед оплата коммунальных услуг и т. п.), включенных в выручку от продажи отчетного периода, к которому они относятся.

Д-т 98/1 К-т 91 «Прочие доходы и расходы» — на сумму доходов будущих периодов (например, арендная плата), включенных в состав прочих доходов.

Пример.

В отчетном периоде 000 «Дон» получило квартальную арендную плату за аренду помещения в сумме 7080 руб., относящуюся к будущему периоду, в том числе НДС 1080 руб. В учете будут сделаны записи:

Д-т 76 К-т 98/1 — 7080 руб. — на сумму начисленной арендной платы за будущие периоды;

Д-т 51 К-т 76 — 7080 руб. — на сумму поступившей на расчетный счет арендной платы за квартал;

Д-т 98/1 К-т 68 — 1080 руб. — на сумму начисленного НДС.

Сумма платежа без НДС подлежит списанию на операционные доходы;

Д-т 98/1 К-т 91 — 2000 руб. (6000 : 3) — на сумму квартальной платы за один месяц квартала.

Стоимость активов, полученных организацией безвозмездно, учитывается на субсчете 98/2. Порядок учета таких операций изложен в соответствующих темах.

Движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, отражается на субсчете 98/3.

Пример.

По решению суда присуждена ко взысканию с виновного лица сумма недостачи в размере 2500 руб., выявленная в отчетном периоде за прошлые годы. Недостача должна быть возмещена в кассу в полном размере.

В учете будут сделаны следующие записи:

Д-т 94 К-т 98/3 — 2500 руб., — на сумму присужденной по решению суда задолженности по недостаче;

Д-т 73/2 К-т 94 — 2500 руб. — на сумму недостачи;

Д-т 50 К-т 73/2 — 2500 руб. — на сумму недостачи, внесенной в кассу;

Д-т 98/3 К-т 91 — 2500 руб. — на сумму поступившей задолженности (после оплаты)

На субсчете 98/4 учитывается разница между взыскиваемой с виновных лиц суммой за недостающие ценности и стоимостью, числящейся в бухгалтерском учете организации.

Выявленная сумма разницы отражается в бухгалтерском учете записью: Д-т 73/2 К-т 98/4.

Пример.

В организации обнаружена недостача материалов, испорченных по вине материально ответственного лица. Фактическая себестоимость материалов — 20 000 руб., рыночная стоимость — 25 000 руб. При приобретении материалов уплачен НДС — 4000 руб. По приказу руководителя недостача должна быть возмещена в размере рыночной стоимости материалов. В учете будут сделаны записи:

Д-т 94 К-т 10 — 20 000 руб. — на сумму фактической себестоимости;

Д-т 73/2 К-т 94 — 20 000 руб. — сумма недостачи отнесена на материально ответственное лицо по фактической себестоимости;

Д-т 73/2 К-т 68 — 3600 руб. — на сумму НДС, отнесенную на виновное лицо;

Д-т 73/2 К-т 98/4 — 50 000 руб. — на сумму разницы между рыночной и фактической себестоимости материалов;

Д-т 70 К-т 73/2 — 28 600 руб. — на сумму недостачи, удержанную из заработной платы виновного лица;

Д-т 98/4 К-т 91 — 5000 руб. — сумма разницы между рыночной и фактической стоимостью материалов отнесена на доходы.

Аналитический учет по счету 98 организуется в резерве каждого открытого субсчета.

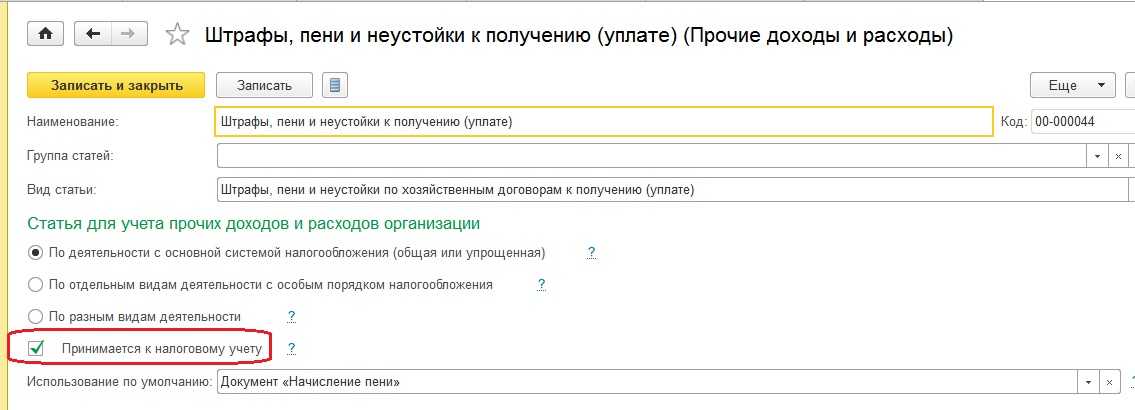

Списание неустойки: нюансы

Неустойка может быть списана:

- в соответствии с соглашением сторон или односторонним уведомлением от контрагента (которые становятся оправдательными документами при отражении операций в учете);

- по закону.

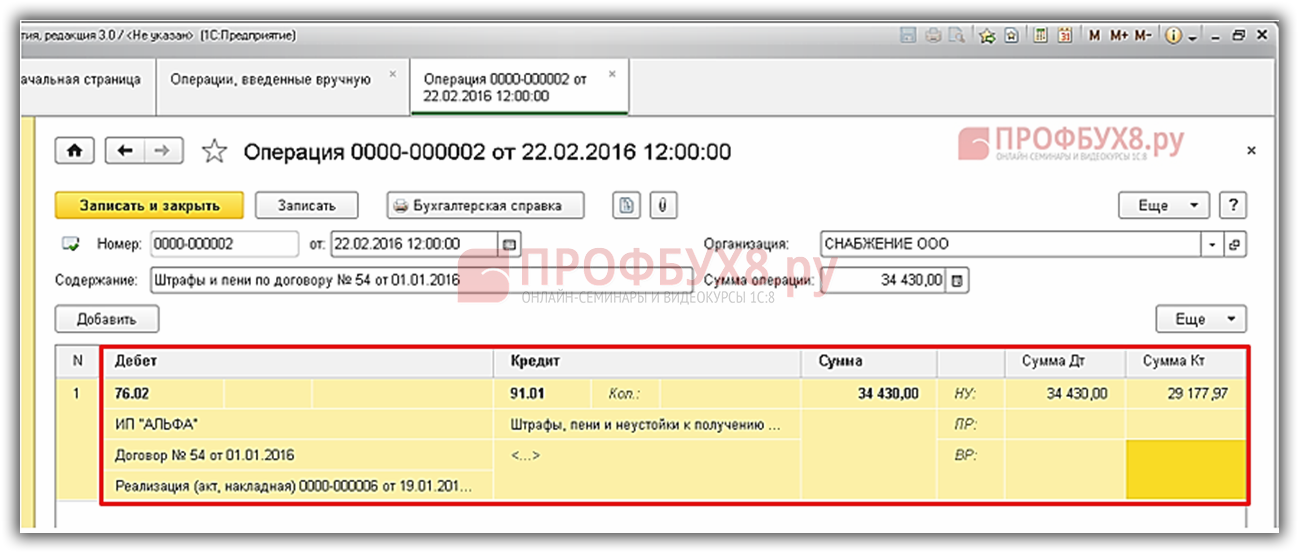

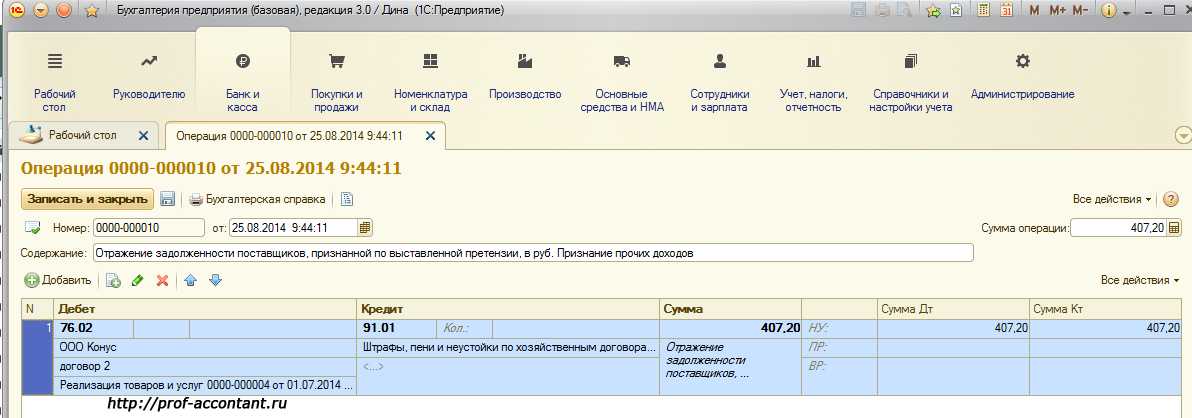

Неустойка, подлежащая списанию, в любом случае должна быть поставлена на учет (обязанной стороной) как признанная сторонами или судом (проводка Дт 91.2 Кт 76). Факт ее списания — на основании оправдательных документов — отражается проводкой Дт 76 Кт 91.1. Списанная неустойка включается в состав общих доходов обязанной стороны.

Дата составления проводки определяется датой составления правоустанавливающих документов по операциям с неустойкой.

Неустойки по гражданско-правовым договорам отражаются в учете с применением счета 76, по трудовым договорам — по счету 73. В предусмотренных законом случаях в бухучете отражаются проводки по налогам (и взносам), начисляемым на суммы неустоек.

Списание с расчетного счета по решению суда проводки

При этом соглашение может носить формулировку относительно выплаты неустойки в один из трех вариантов:

- уплата долга и неустойки сверху;

- выплата одной из сумм по выбору должника.

- уплата только неустойки;

Согласно утверждениям чиновников неустойка относительно несвоевременной уплаты товаров должна относиться на счет уплаты реализованной продукции, таким образом, бухгалтер должен отразить неустойку в составе прочих доходов.

Взыскана задолженность по решению суда как отразить в бухучете

Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права) , не может быть с него взыскана, за исключением случаев: счетной ошибки; Статья 138.

Бухгалтерские и юридические услуги

Относительно бухгалтерского учёта (по вопросу № 1) Нет, не совсем верно.

Отражать доходы будущих периодов не стоило.

Начисление договорных санкций, сумм возмещения убытков (ущерба) за нарушение договорных обязательств, признанных контрагентом или присуждённых ему судом, и их поступление нужно с использованием счета 76.

2 «Расчеты по претензиям». Учетная ставка ЦБ: Как в этой ситуации отразить поступление денег как выручку от обычной деятельности или прочий доход?Как быть с НДС и налогом на прибыль с данного поступления?

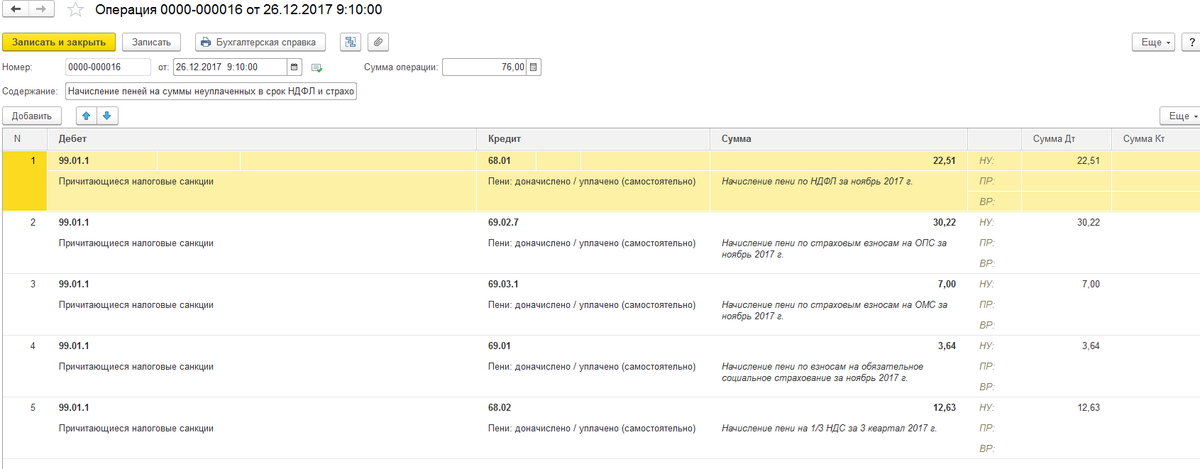

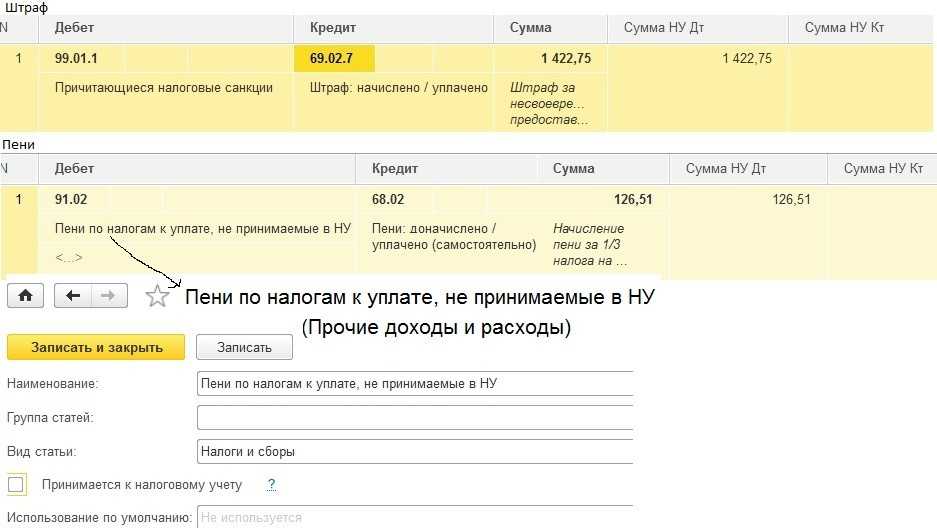

Бухгалтерские проводки по решению суда

А воз и нене там в свой первый визит в Читу в 2007 Путин заявил что дорогу построили прошло 3 года новый мега проект (путин-лада калина) опять с понтом построили. Огромные участки не асфальтированы не говоря про инфраструктуру. И в конце ПРИКОЛ вдоль дороги где ехал Путин убирали указатели поворотов к деревням

«не дай бог заехал бы в сибирскую нищею разарёную спившеюся деревню»

Как правильно оформить бухгалтерские проводки данной операции.в .

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России. . Возмещение судебных издержек госпошлины по решению суда.Это будет учебным пособием для начинающих жуликов.Взятки. P.S. Очень прикольная картинка.

Мне понравиласьБлеск картинка!Те че, занятся больше нечим . Так книги не пишут. Нужно прочувствовать это дело на себе.

Списание со счета по решению суда проводки

Если сумма была излишне потрачена, и есть подтверждения, что это было необходимо, то перерасход возвращают сотруднику.

https://youtube.com/watch?v=ziPdbs377qo

Необходимость произведенных расходов проверяется и удостоверяется руководством компании. Если денежные средства были получены работником на командировочные затраты, то сдать авансовый отчет и непотраченную сумму в бухгалтерию следует не позже, чем спустя 3 рабочих дня по возвращении. Доход должен быть принят к учету во время вступления в силу решения суда.

Читайте так же: Когда доверенность должна быть нотариально удостоверена

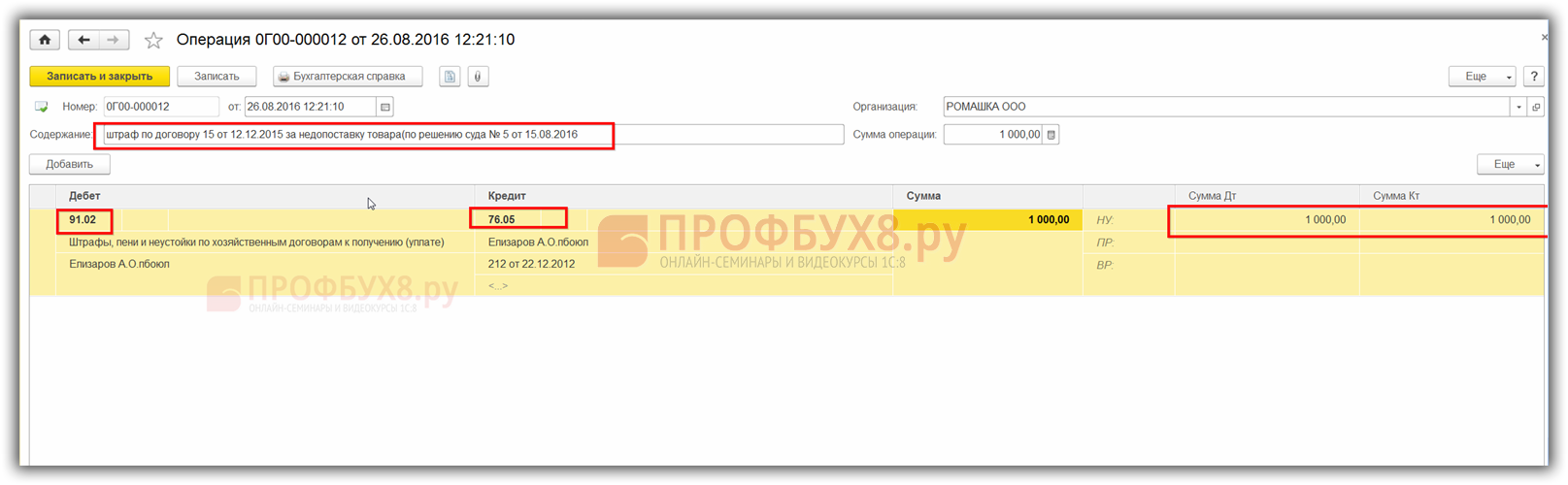

Пример отражения расходов в бухгалтерском учете истца

Предприятие «Подрядчик» после выполнения работ по договору строительного профиля не получило оплату за труд. Договорными условиями с компанией «Заказчик» установлены сроки платежей за строительство объекта. Переговоры об оплате за труд не принесли положительного результата, что повлекло необходимость решения вопроса в суде.

При обращении в суд предприятие оплатило: госпошлину в размере 2 300 рублей, услуги адвоката в сумме 5 000 рублей и эксперта для подтверждения соответствия объекта условиям договора в сумме 7 000 рублей. По решению суда ответчик должен выплатить истцу стоимость договора и компенсировать судебные расходы.

Бухгалтерский учет

Отметим, что в случае выполнения условий, предусмотренных п. 5 ПБУ 8/2010, организация обязана признать оценочное обязательство, возникшее из судебного решения (пп. «а» п. 4 ПБУ 8/2010). В частности, одним из условий признания оценочного обязательства является наличие у организации обязанности, явившейся следствием прошлых событий ее хозяйственной жизни, исполнения которой она не может избежать. В случае возникновения сомнений в наличии такой обязанности организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнение экспертов, более вероятно, чем нет, что обязанность существует (пп. «а» п. 5 ПБУ 8/2010). В рассматриваемой ситуации на основании экспертного заключения организация оценила, что более вероятно, чем нет, что судебное решение будет принято в ее пользу, вследствие чего оценочное обязательство не признано.

Затраты на возмещение судебных издержек физического лица включаются в состав прочих расходов в качестве возмещения причиненных убытков в сумме, присужденной судом (п. п. 11, 14.2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Поскольку организация не отражала в бухгалтерском учете оценочное обязательство, указанный расход признается на дату выполнения условий, предусмотренных п. 16 ПБУ 10/99, а именно на дату вступления в силу решения суда. Однако, на наш взгляд, при условии, что организация не планирует оспаривать вынесенное судебное решение, рассматриваемый расход может быть признан на дату вынесения этого судебного решения. Такой подход соответствует требованию осмотрительности, установленному п. 6 Положения по бухгалтерскому учету «Учетная политика организации » (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н. В данной консультации исходим из того, что организация признала расход на дату вступления решения суда в законную силу.

Одновременно с признанием расхода отражается кредиторская задолженность перед физическим лицом, которая погашается на дату перечисления ему денежных средств.

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с правилами, установленными Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Определение судебных издержек судебным органом

В рассматриваемом случае признать в учете прочий доход в виде возмещения сумм госпошлины, штрафных санкций и (или) убытков следует на дату вынесения судебного решения.

Судебные расходы в виде издержек Список издержек, возникающих в процессе судебного разбирательства, определен в ст. 106 АПК РФ. Перечень открыт и индивидуален в каждом конкретном случае. Издержки возникают при рассмотрении искового требования и необходимы для более точного вынесения решения. Издержки считаются расходами только при условии их определения решением суда. В состав издержек включаются:

- Вознаграждения, выплачиваемые привлекаемым специалистам – переводчикам, консультантам, специалистам в области юриспруденции.

- Компенсация текущих расходов специалистов и свидетелей – проезда, суточных, найма жилья и прочих видов затрат.

- Оплата стоимости проведения экспертизы или осмотра территории.

- Компенсация затрат, связанных с почтовыми расходами на уведомление лиц.

https://youtube.com/watch?v=65gZPVYRU-8

Решение арбитражного суда первой инстанции, за исключением решений, указанных в частях 2 и 3 настоящей статьи, вступает в законную силу по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба. Вот в такой-то ситуации, по моему мнению, кассация должна однозначно рассматривать. Ан нет. У президиума (то бишь – у одного судьи президиума, который мою очередную жалобу вернул) нет оснований не доверять второй апелляционной инстанции.

Список издержек, возникающих в процессе судебного разбирательства, определен в ст. 106 АПК РФ. Перечень открыт и индивидуален в каждом конкретном случае. Издержки возникают при рассмотрении искового требования и необходимы для более точного вынесения решения. Издержки считаются расходами только при условии их определения решением суда.

Наша организации выиграла иск в аппеляционном арбитражном суде 23.05.17 на 1 049 000 руб (взыскала задолженность, образовавшуюся на сч. 60.2 за не поставленный контрагентом товар). Судебный акт вступил в силу 26.06.17. Исполнительный лист выдан 07 августа 2017г. Денежные средства от ответчика до настоящего момента так и не поступили. Какой датой я должна выполнить проводки по судебному решению? Какие бухгалтерские проводки выполняются и по какому документу?

Подпунктом 10 п. 1 ст. 265 НК РФ предусмотрено, что в состав внереализационных расходов включаются судебные расходы и арбитражные сборы. Во-первых, к доходам отнесите полученную неустойку (пени) или проценты за просрочку. Такие суммы прямо упомянуты в пункте 3 статьи 250 Налогового кодекса РФ. А в бухучете это будут прочие доходы. Кстати, учесть нужно именно сумму, которая есть в решении суда. Дело в том, что суд имеет право снизить размер заявленной неустойки.

Заявление о выходе

Для выхода из ООО учредитель (участник) должен подать в организацию письменное заявление (п. 1 ст. 94 ГК РФ, постановление Президиума ВАС РФ от 18 января 2005 г. № 11809/04).

Со дня подачи этого документа доля участника перейдет к организации (п. 2 ст. 94 ГК РФ, п. 6.1, 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат:

день его передачи в совет директоров (наблюдательный совет), руководителю общества или сотруднику организации, в обязанности которого входит передача заявления компетентному лицу;

день, когда обществом получено заявление, отправленное по почте.

Об этом сказано в подпункте «б» пункта 16 постановления Пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14.

Пример оформления заявления о выходе участника из ООО

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 100 000 руб. Он разделен на доли между тремя участниками. Один участник – А.С. Глебова – решил выйти из состава учредителей, о чем написал в заявлении.

16 июля Глебова отправила заявление в адрес «Гермеса» по почте с уведомлением о вручении. Общество получило заявление 23 июля. Дату получения заявления «Гермесом» подтверждает оттиск календарного штемпеля на уведомлении.

Как оплатить решение суда?

Сегодня само понятие «судебное решение» как правило, рассматривают в двух направлениях или же значениях. Во-первых, оно представляет собой некоторые отдельные действия судебного органа, что были направлены на завершение судебного разбирательства, а также на подведение итогов. А во-вторых – это сам документ, в содержание которого имеются абсолютно все результаты решения спора, и выдается такой документ специальной судебной инстанцией. Специально для того чтобы была совершена выплата судебного решения, и для этого обязательно нужно соблюдать порядок конкретных действий.

Признанные штрафы – внереализационный доход

В соответствии с пунктом 3 статьи 250 Налогового кодекса к внереализационным доходам относятся штрафы, пени и иные санкции за нарушение договорных обязательств, а также суммы возмещения убытков или ущерба.

Основанием для учета санкций за нарушение обязательств является либо признание соответствующих сумм должником, либо вступление в законную силу решения суда о взыскании этих сумм. Аналогичное мнение высказал Минфин России в письме от 8 февраля 2013 г. № 03-03-06/1/2986. Кроме того, он указал, что внереализационным доходом являются и подлежащие уплате должником на основании решения суда суммы задолженности по договору поставки.

Если организация-поставщик в налоговом учете использует метод начисления, то доход от продажи товара необходимо отразить в учете в качестве дохода от реализации в соответствии со статьей 39 Налогового кодекса на дату отгрузки. В этом случае, если по решению суда покупатель выплатил задолженность по полученному ранее товару, сумма погашенной задолженности не будет являться доходом продавца (фирмы), так как он уже был отражен в учете, а на недопустимость повторного отражения дохода указывает пункт 3 статьи 248 Налогового кодекса.

При использовании кассового метода датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед предприятием иным способом (ст. 273 Налогового кодекса). Это значит, что доход от полученной по решению суда суммы в погашение задолженности должен быть отражен в учете поставщика на дату поступления денежных средств на его расчетный счет.

При использовании любого из методов (начисления, кассового) полученные суммы задолженности должны быть показаны в учете продавца как средства, поступившие в оплату отгруженного товара, доход от продажи которого является доходом от реализации в соответствии со статьей 249 Налогового кодекса. То, что денежные средства получены по решению суда, существа дела не меняет.

А вот суммы пеней и возмещения судебных издержек относятся к внереализационным доходам ( п. 3 ст. 250 Налогового кодекса).

Списание судебными приставами с расчетного счета проводки

854 ГК РФ ). Безакцептное списание денежных средств со счета должника по решению суда регулируется ст. 70 Федерального закона от 02.10.2007 229-ФЗ «Об исполнительном производстве» и ст.

27 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» и производится на основании исполнительного листа или постановления судебного пристава при предъявлении их в банк. Вместе с суммой основного долга с расчетного счета организации могут быть списаны:

- прочие расходы истца в суде.

- неустойка;

- госпошлина;

Возмещение причиненных организацией убытков, а также штрафы, пени, неустойки за нарушение условий договоров являются прочими расходами организации и принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией ( п.

11 , п. 14.2 ПБУ 10/99 ). На счетах бухгалтерского учета в соответствии с Инструкцией по применению плана счетов (утв.

приказом Минфина РФ от 31.10.2000 № 94н) такие расходы отражаются записью по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетом 76.2 «Расчеты по претензиям». Безакцептное списание банком денежных средств отражается по кредиту счета 51 «Расчетные счета» в корреспонденции со счетом 76.2 «Расчеты по претензиям». В целях налогового учета суммы штрафов, пеней и иных санкций за нарушение договорных обязательств, признанных должником или подлежащих уплате на основании решения суда, а также суммы возмещения ущерба признаются внереализационными расходами на дату признания должником или вступления в законную силу решения суда ( пп.

13 п. 1 ст 265 , пп. 8 п. 7 ст.

272 НК РФ ). В программе «1С:Бухгалтерия 8» суммы неустойки и других судебных издержек, предъявленных организации, отражаются документом «Операция». Безакцептное списание с расчетного счета по исполнительному листу оформляется документом «Списание с расчетного счета». в программе «1С:Бухгалтерия 8» (ред.

3.0)

Обоснование

НК РФ не содержит однозначного ответа на ситуацию, когда дебиторская задолженность контрагента, не включенная в налогооблагаемую базу в периоде окончания работ, была признана судом к взысканию в последующем периоде.

Дебиторская задолженность контрагента, подлежащая уплате по решению суда, должна быть подтверждена документами первичного бухгалтерского учета, которые в свою очередь отражаются в регистрах бухгалтерского учета, в данных бухгалтерской отчетности и формируют выручку от реализации, которая учитывается для целей налогообложения прибыли в соответствующем периоде признания задолженности контрагента.

Факт выполнения работ подтверждается актом, который подписывается заказчиком и подрядчиком. В содержании вопроса не конкретизировано, был ли подписан акт о выполнении работ со стороны заказчика.

По моему мнению, если в 2018 году заказчик подписал акт приемки выполненных работ, то в бухгалтерском учете и для целей налогообложения должна быть отражена выручка за выполненные работы, задолженность по которым признана судом к взысканию. Следовательно, требования налогового органа правомерны.

Если акт не был подписан, то по нормам ГК РФ это не дает подрядчику права требовать оплаты их стоимости, поскольку в установленном порядке работы заказчику не были сданы. Следовательно, отсутствие подписанного акта о выполнении работ как документа первичного бухгалтерского учета не дает оснований для отражения выручки от реализации в 2018 году.

Основным актом, регулирующим бухгалтерский учет в Российской Федерации, является Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ). В соответствии с п. 1 ст. 9 Закона N 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Дебиторская задолженность — любые долги перед компанией: выданные авансы, задолженность за проданные товары, работы и услуги.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утверждённый Приказом Минфина РФ от 31.10.2000 N 94н).

Таким образом, отражение в бухгалтерском учете дебиторской задолженности заказчика возможно только при одновременном отражении выручки от реализации.

В соответствии с ч. 1 ст. 313 НК РФ налогоплательщики исчисляют налоговую базу по итогам каждого отчетного или налогового периода на основе данных налогового учета.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Документом, подтверждающим сдачу результатов работ и, соответственно, факт их выполнения, является акт сдачи-приемки работ.

Если организация применяет для целей налогообложения прибыли метод начисления, то датой получения дохода признается дата реализации работ (то есть дата подписания акта сдачи-приемки работ) независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату (п. 3 ст. 271 НК РФ).

Таким образом, доход, полученный по договору о выполнении работ, в целях налога на прибыль учитывается у подрядчика в периоде подписания акта заказчиком. Косвенно данный вывод подтверждает Письмо Минфина России от 17.02.2017 N 03-03-06/1/9283.

Согласно п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом.

Основанием для бухгалтерской записи служит не только документ, но и реальность самого факта хозяйственной жизни. Оформление операций с контрагентами в бухгалтерском учете еще не свидетельствует об их реальности, а лишь подтверждает выполнение обязанностей по формальному учету хозяйственных операций (Определение Верховного Суда РФ от 27 мая 2019 г. N 306-ЭС19-6203).

Следовательно, при отсутствии подписанного заказчиком акта о принятии работ у подрядчика нет оснований для признания выручки.

Процедура сбора доказательств о фактическом выполнении работ и обязанности их принять и оплатить регулируется нормами ГК РФ.