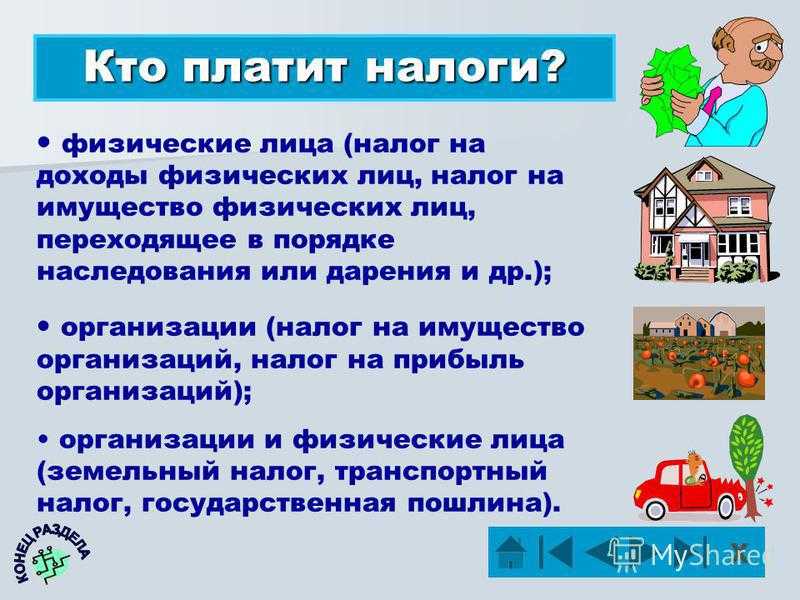

- Расчет налога на имущество

- Пример #1. Расчет налога на имущество при аренде у ИП

- Пример #2. Расчет налога на имущество при аренде у физического лица

- Требования к порядку выплат налога

- Общие правила

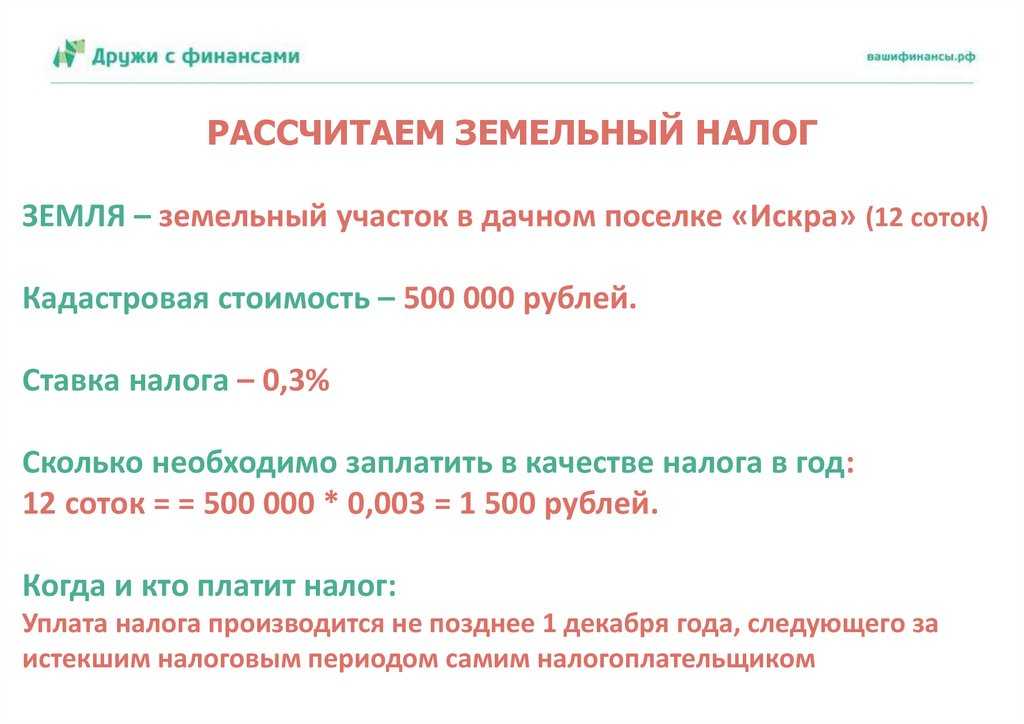

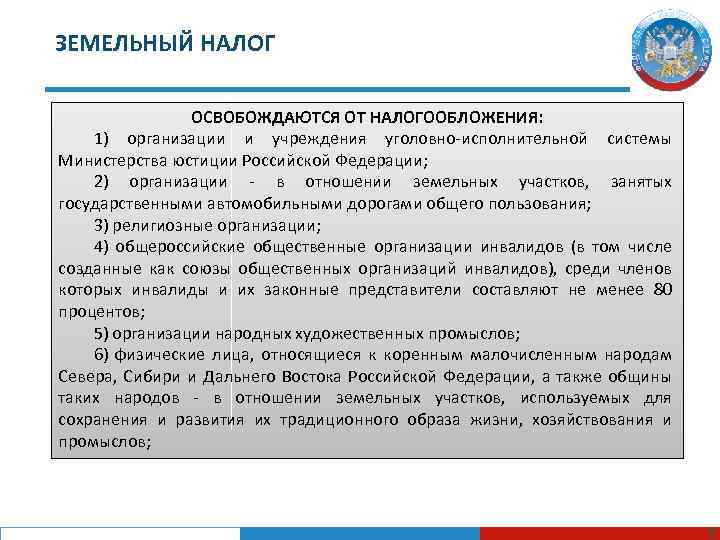

- Земельные участки ндс не облагаются

- Размер платы, в зависимости от вида собственности

- Порядок исчисления обязательства

- Отсылка к закону

- Порядок расчета при аренде земли у государства

- Обязан ли арендатор возмещать земельный налог

- Код дохода выплата в натуральной форме за аренду земли

- Объяснения, облагается ли НДС аренда земельного участка

- Как оплатить?

- Арендная плата за земельный пай

- Оплата по договору аренды

- Компенсацию земельного налога нужно включить в налоговую базу. Почему?

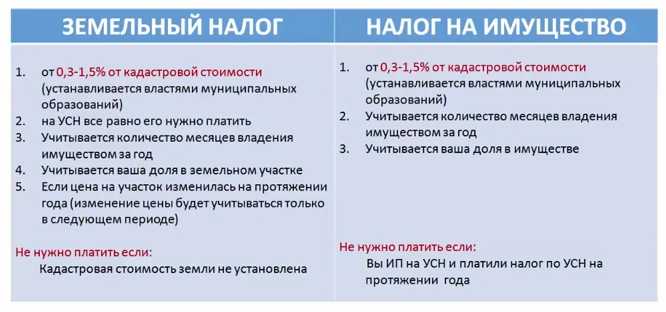

Расчет налога на имущество

Ставка утверждается в каждом регионе своя, но она не должна превышать в 2016 году 2,2 %, а для кадастрового имущества – 2%. Ставка определяется с учетом категорий плательщиков и видов имущества. Для определения базы нужно знать остаточную стоимость (Ос), среднюю стоимость (Сс) и Кадастровую стоимость (Кс)

Порядок расчета налога на имущество (НИ)

| Алгоритм расчета | Формула расчета | |

|

Расчет НИ без кадастрового номера |

||

| 1 | Расчет Ос | Первоначальная стоимость — Амортизация |

| 2 | Расчет Сс | (Ос на начало отчетного периода +Ос на начало каждого месяца в отчетном периоде +Ос на начало месяца, следующего за отчетным периодом) /(количество месяцев в отчетном периоде +1) |

| 3 | Расчет авансового платежа | Сс*ставка/4 |

| 4 | Расчет налога за год | Среднегодовая стоимость * ставка– Авансовый платеж |

|

Расчет налога на кадастровое имущество |

||

| 1 | Расчет авансового платежа | Ксна начало налогового года * ставка /4 |

|

Расчет налога на помещение, находящееся в кадастровой недвижимости |

||

| 1 | Расчет стоимости помещения | Кс недвижимости на начало налогового годаобщая площадь недвижимости * площадь помещения |

| 2 | Расчет АП | Кс помещения *ставка/4 |

| 3 | Расчет налога за год | Кс имущества * ставка – АП |

Пример #1. Расчет налога на имущество при аренде у ИП

Организация арендовала у ИП здание и приняла его на баланс. Срок договора аренды – 12 месяцев. Стоимость имущества 1 455 456 рублей. Данный вид имущества к 7 амортизационной группе, срок полезного использования 20 лет (240 месяцев). Нужно рассчитать НИ за 1 квартал.

1_ Организация должна в феврале посчитать амортизацию, она составит:

1455456 : 240 = 6064,4 рублей.

2_ Рассчитать Осна конец 1 квартала:

На 01.01.2016 0 руб.;

На 01.02.2016 1 455 456 руб.;

На 01.03.2016 1 455 456 – 6064,4 = 1 449 391,6 руб.

На 01.04.2016 1 449 391,6 – 6064,4 = 1 443 327,2 руб.

3_ Рассчитать Сс имущества:

(0 + 1 455 456 + 1 449 391,6 +1 443 327,2) : (3+1)=1 087 043,7 руб.

4_ Рассчитать налог за 1 квартал:

1087043,7 * 2,2% / 4 = 5978,74 руб.

Организация за первый квартал заплатит налог в размере 5978,74рублей.

Пример #2. Расчет налога на имущество при аренде у физического лица

Организация арендовала у ФЛ помещение в марте 2016 года. На баланс не приняла. В апреле 2016 года произвела капитальный ремонт водоотводной и канализационной системы. Эту систему нельзя демонтировать без ущерба помещению, в этом случае капитальные вложения считаются неотъемлемым улучшениями. Договором аренды не предусмотрены неотъемлемые улучшения. Аренда оформлена на 5 лет. Сумма затрат составила 112 560 рублей. Ежемесячная амортизация кап.вложений составила 1258 рублей.

Нужно посчитать НИ по капитальному вложению за каждый квартал и за 2016 год.

1_ Нужно поставить на учет неотъемлемые улучшения как основные средства с апреля 2016 года.

2_ Посчитать остаточную стоимость на начало каждого месяца и на конец года:

01.04.2016 0 руб.

01.05.2016 112 560 руб.

01.06.2016 112 560 – 1 258 = 111 302 руб.

01.07.2016 111 302 – 1258 = 110 044 руб.

01.08.2016 110 044 – 1258 = 108 786 тыс. руб.

01.09.2016 108 786 – 1258 = 107 528 тыс. руб.

01.10.2016 107 528 – 1258 = 106 270 тыс. руб.

01.11.2016 106 270 – 1258 = 105 012 тыс. руб.

01.12.2016 105 012 – 1258 = 103 754 тыс. руб.

31.12.2016. 103 754 – 1258 = 102 496 тыс. руб.

3_ Посчитать Сс за полугодие (за первый квартал в нашем примере будет 0):

(0+112 560 + 111 302 + 110 044) : (6+1) = 47 700,86 руб.

4_ Посчитать Сс за 9 месяцев:

(0+112 560 + 111 302 + 110 044 + 108 786 + 107 528+ 106 270) : (9+1) = 65 649 руб.

5_ Посчитать среднегодовую стоимость:

(0+112 560 + 111 302 + 110 044 + 108 786 + 107 528+ 106 270 + 105 012 + 103 754 + 102 496 ) : (12+1) = 74 442,46

6_ Сумма АП по налогу на прибыль составит:

За полугодие:

47 700,86 *2,2% : 4 = 262,35 руб.

За 9 месяцев:

65 649 * 2,2% : 4 = 361,07 руб.

7_ Налог за отчетный год:

74 442,46* 2,2% – 262,35 – 361,07 = 1014,31

Требования к порядку выплат налога

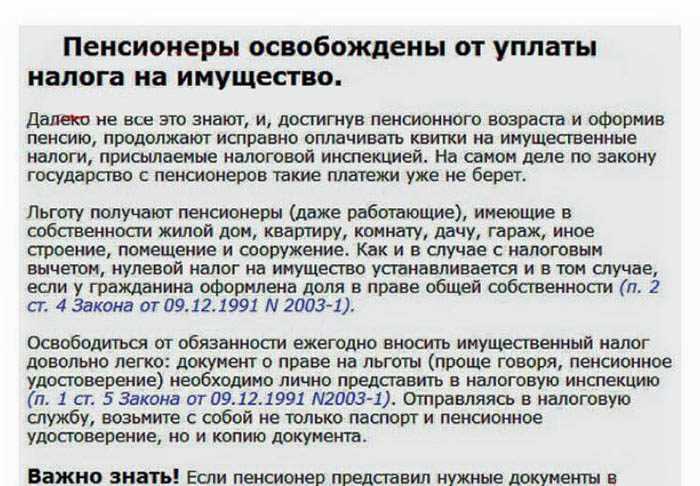

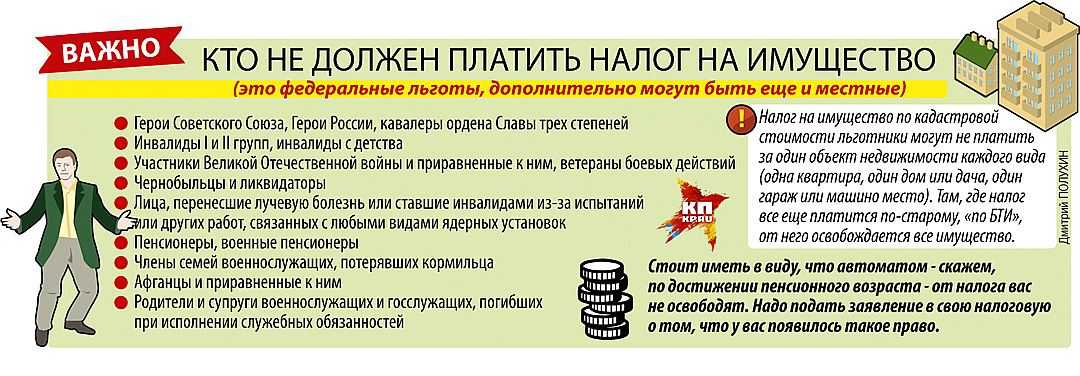

Основы правил выплат зем. налога зафиксированы в ст. 397 НК РФ. Законодатель предоставил местным органам самоуправления разрабатывать процедуру, вносить временные корректировки по уплате, жестко определив, что принятые ими нормы и организационные решения не должны входить в противоречие с НК РФ. Это требование распространяется, например, на формирование списка освобожденных от уплаты платежей налогоплательщиков. Как пример такой правоприменительной практики может являться снижение сумм его оплаты пенсионерам на необлагаемую часть, применяемой в некоторых регионах РФ.

Для физ. лиц срок уплаты, в том числе и при аренде земельного участка – один раз в год после получения квитанции на оплату – налогового уведомления. В нем содержатся все необходимые для оплаты реквизиты и приведен размер налога. Такое уведомление налоговые органы должны сформировать до 01 марта года, следовавшего за отчетным.

По установившей практике вместе с уведомлением гражданину одновременно представляется форма заявления на случай несоответствия данных, которые содержаться в уведомлении, фактическим обстоятельствам формирования сумм налога по конкретному объекту налогообложения. Иными словами, для физических лиц расчетная составляющая налога производится соответствующими подразделениями налоговых органов.

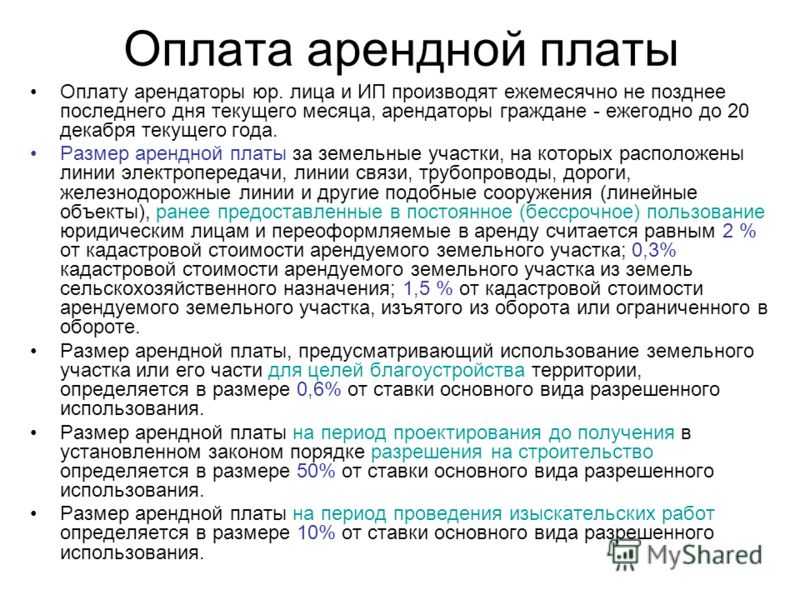

Для юр. лиц законодатель предусмотрен несколько иную процедуру. Во-первых, расчет этого обязательного платежа производится ими своими силами. Соответственно, формирование платежных документов, в частности, для уплаты зем. налога при аренде земли осуществляется ими самостоятельно. Проявление внимания – это главное при их заполнении. Перепутать банковский счет или налоговые реквизиты разных муниципальных образований нельзя. Ошибка может стоить признанием факта уклонения от уплаты обязательного платежа. Для предприятия и предпринимателя периодичность выплат зем. налога – четыре раза в течение года. При этом платеж в первом квартале, полугодии и по истечении девяти месяцев признается как авансовый, а годовой – формирующий и окончательный. Аванс обязателен к оплате в течение 30 дней. Первый квартал — до 30 апреля, полугодие – до 30 июля, девять месяцев – до 30 октября. Окончательный расчет юр. лицу и ИП надлежит произвести до первого февраля, следующего за отчетным годом. Муниципалитету предоставлено право внести изменения в срок уплаты как для физических, так и для юр. лиц. Однако устанавливать срок, превышающий максимальный временной норматив налогового законодательства, муниципалитет не вправе.

При приобретении юр. лицом земли для строительства на нем жилого дома для населения, платеж устанавливается в 2-кратном размере к последующим платежным периодам на срок три года с государственной регистрации права на землю. Физ. лицо, зарегистрированное в качестве предпринимателя, осуществляет расчет и выплату зем. налога по тем же правилам, что и юр. лица. Для предпринимателя существует лишь одна существенная особенность – земельный налог подлежит уплате только на объекты, которые используются в целях предпринимательства. Так, если в собственности или на праве владения у ИП имеется земельный надел и он, как физ. лицо, распоряжается им только для личных целей, то эта земля попадает в налоговый режим, который установлен физ. лицам.

Общие правила

На основании Налогового кодекса все услуги по аренде имущества облагаются НДС.

К ним относятся:

- недвижимое – любые строения, здания, дома и постройки, обладающие статусом недвижимости и соответствующими документами;

- движимое имущество – любой вид транспорта (автомобили, лодки, катера, мотоциклы), оборудование для производства, компьютерная техника;

- земельные участки.

Последний пункт имеет исключение при аренде земли непосредственно у государства – НДС в таком случае отсутствует. Во всех остальных вариантах арендодатель, который платит НДС, выставляет арендатору счет-фактуру, в которой размер налога вынесен отдельной графой.

Земельные участки ндс не облагаются

Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, — наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. При продаже права на заключение договора аренды участка земли уплачивается НДС Кучиновой. На основании пп. 1 п. 1 ст.

Важно

Как отражаются в учете организации, применяющей общий режим налогообложения, операции по аренде земельного участка, находящегося в муниципальной собственности (у муниципалитета)? Согласно договору аренды ежемесячная арендная плата составляет 80 000 руб., расчетные документы на сумму арендной платы выставляются арендодателем ежемесячно. Земельный участок используется в основной производственной деятельности организации.

Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли. Гражданско-правовые отношения Земельный участок, находящийся в муниципальной собственности, предоставляется организации в аренду на основании заключенного договора аренды (п.

2 ст. 22, пп. 3 п. 1 ст. 39.1 Земельного кодекса РФ) <*.

Субарендатор или арендатор перечисляет средства за арендную плату в размере установленного размера и плюс величина налога. Оговорки насчёт муниципальной и госсобственности Самый простой и безопасный способ аренды земли без НДС – заключение договора напрямую с государством.

В таком случае арендатор освобождается от налога на надбавочную стоимость. Случаются такие моменты, когда будущий арендатор хочет получить участок в пользование от местных властей. Ситуация может развиваться по-разному. Если земля находится в собственности муниципалитета, то проблем возникнуть не должно. С другой стороны, органы местной власти могут предоставить участок в аренду, который либо уже находится в аренде, либо не находится в собственности у органов власти.

В первом случае подразумевается субаренда, а поэтому НДС платить необходимо.

Размер платы, в зависимости от вида собственности

Нормативная цена земли определяется каждый год. Она устанавливается в зависимости от цели земельного пользования.

Местное самоуправление имеет полное право расширить или сузить рамки земельной площади, которая арендуется, изменить стоимость аренды, при этом максимум на 25%.

Оплата за площадь, которая является частным владением, устанавливается по желанию арендодателя с учетом месторасположения участка, отдаленность от технического оснащения, цели арендатора, дохода, получаемого от использования и других условий, которые оговариваются в договоре аренды.

Информацию о размере налога нужно сдавать в налоговую инспекцию, которая имеет свое отделение в районе нахождения участка. Срок сдачи – 1 июля каждого года. Если собственник имеет два участка и более в одном районе, то можно рассчитать общую плату налога. Если земли находятся в разных районах, то оплата происходит отдельно в каждое из отделений налоговой инспекции.

Сдавая землю в аренду, арендодатель получает деньги за землю. Плата состоит из налога на прибыль арендатора, месторасположения участка, технического оснащения, цели использования.

Земля, которая арендуется у государственных органов, считается предоставленной в пользование. Именно поэтому арендатор платить земельный налог за использование государственных ресурсов и площади.

Больше о категории лиц, освобожденных от уплаты земельного налога, вы прочитаете здесь.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-83 (Москва)Это быстро и бесплатно !

Порядок исчисления обязательства

чтобы рассчитать сумму налога на арендуемую у государства землю, нужно умножить налоговую базу на текущую ставку.

База налога определяется определённо каждым субъектом.

С 1ого января 2022 года ставка налога на добавочную стоимость составляет 20 процентов, вместо 18-ти.

Если в счёте обнаружена ошибка в расчёте ставки, следует обратиться в налоговую службу за дальнейшими разъяснениями.

В течение пяти дней, начиная с дня перечисления суммы, направленной на погашение арендной платы, налоговый агент обязан составить счет-фактуру (согласно п. 3 ст. 168 НК РФ). Данный счёт в последующем должен быть отмечем в книге продаж. Несмотря на то что в НК нет конкретного срока, в одном из писем ФНС порекомендовала ориентироваться на общепринятый срок для выставления счетов-фактур, если дело касается вопросов об обложении или освобождении арендных платежей за землю.

- Аренда собственности, находящейся во владении государства РФ, не облагается налогом.

- В субаренду земли, которая принадлежит частному владельцу, не входит сумма НДС.

- Главным фактором является то, что следует учитывать, что участок на временное пользование вы берёте у текущего арендодателя, а не у законного владельца. Учитывая это, вы поймёте, облагается ли дополнительными сборами арендуемая земля или нет.

В том случае, если у вас присутствуют сомнения на тему того, должны ли вы оплачивать указанную в статье пошлину, вам следует обратиться за консультацией к квалифицированному юристу.

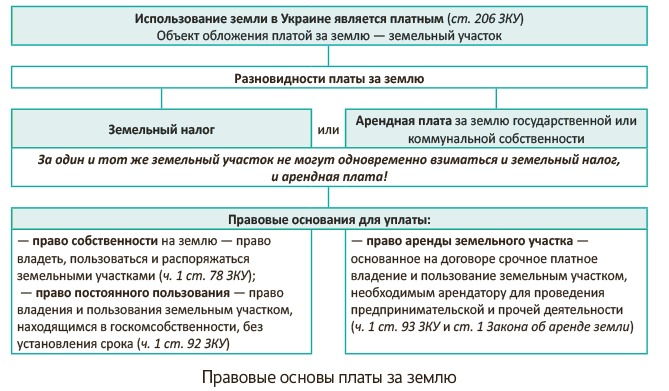

В соответствии со статьей 9 Конституции РФ, пунктом 1 статьи 1 Земельного кодекса РФ земля относится к природным ресурсам.

Статьей 65 Земельного кодекса РФ установлено, что использование земли в Российской Федерации является платным. Формами платы за использование земли являются земельный налог и арендная плата. За земли, переданные в аренду, взимается арендная плата. Порядок определения размера арендной платы, порядок, условия и сроки внесения арендной платы за земли, находящиеся в собственности Российской Федерации, субъектов Российской Федерации или муниципальной собственности, устанавливаются соответственно Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

Являясь налоговым агентом, организация – арендатор представляет в налоговый орган по месту своего учета соответствующую налоговую декларацию по НДС. Однако, учитывая, что арендная плата за право пользования земельным участком в соответствии с пп. 17 п. 2 ст. 149 Налогового кодекса РФ освобождена от налогообложения НДС, налоговые агенты по данной операции заполняют раздел 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев». Раздел 2 декларации по данной операции не заполняется. Декларация заполняется в соответствии с Приказом Минфина РФ от 15.10.2009 № 104н

«Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения»

Федеральным законом от 28.12.2013 № 420-ФЗ

исключена содержавшаяся до 1 января 2022 года норма о необходимости выставления счетов-фактур по операциям, освобождаемым от НДС.

В Российской Федерации использование земли является платным. С одной стороны, финансовые средства получает владелец земельного участка, с другой – государство в виде налогов.

В материале мы расскажем о всех статьях расходов при аренде земли в нашей стране, уточним законодательную базу и продемонстрируем формулы и примеры расчетов.

Отсылка к закону

Существует несколько мнений по поводу того, облагается ли налоговыми сборами аренда земли. Чтобы понять суть и найти истину, необходимо внимательно подходить к вопросу.

Земли относятся к природным ресурсам страны и являются собственностью государства. Также некоторые части земель могут быть в

аренде

Подходя к вопросу о налогообложении, то необходимо учитывать главное – у кого конкретно осуществляется аренда. Если это государство (муниципалитет), то надбавочной стоимостью данный вид сделки не облагается. Присутствует только необходимость в уплате земельного налога и установленной арендной платы.

Если арендатор предполагает взять во временной пользование земли у частного лица (физическое или юридическое), то НДС будет присутствовать, как и дополнительные платы в виде земельного налога и стоимости аренды.

Несмотря на вполне понятную ситуацию, споры все-таки могут возникать. Это касается аренды и

субаренды государственных земель

. К примеру, человек арендует участок 5 га у муниципальных властей. В таком случае он освобождается от уплаты налога на надбавочную стоимость.

Многие могут пользоваться таким моментом, что арендуя землю у муниципалитета, сдают ее в пользование за завышенную плату другим арендаторам. Основным условием является отсутствие оформления сделки, что исключает уплату НДС новым пользователем. Арендатор по сути работает на чужой земле, но при этом платит только фиксированную плату.

Скачать бланк акта приема-передачи земельного участка без строения при аренде

Порядок расчета при аренде земли у государства

Земля арендуемая у государства, находится в правовом режиме предоставленной в пользование. Налог, в таком случае, будет являться формой платы за пользование гос. ресурсами и площадью. Данные о земле, как объекте налогообложения приведены в плане, карте, специальной документации и кадастровом паспорте конкретного участка. Кадастровый паспорт содержит наиболее точную информацию. Для определения налога существенной является информация о финансовом доходе владельца или пользователя, полученном с земельного участка, а также фактические данные, подтверждающие его плодородность и расположение. При расчете платежа на землю сельхоз. назначения, в первую очередь, учитывается ее качественные характеристики. Разработан и законодательно утвержден специальный алгоритм расчета земельного налога: Нр=Нс*К1*К2*Оп.

- Нс — действующая налоговая ставка (за 1 м2 участка) с учетом размера города и экономического района;

- К1 — увеличивающий коэффициент ставки в курортных районах;

- К2 — увеличивающий коэффициент ставки в связи со статусом города, где находится участок;

- По — общая площадь земли (в кв. м).

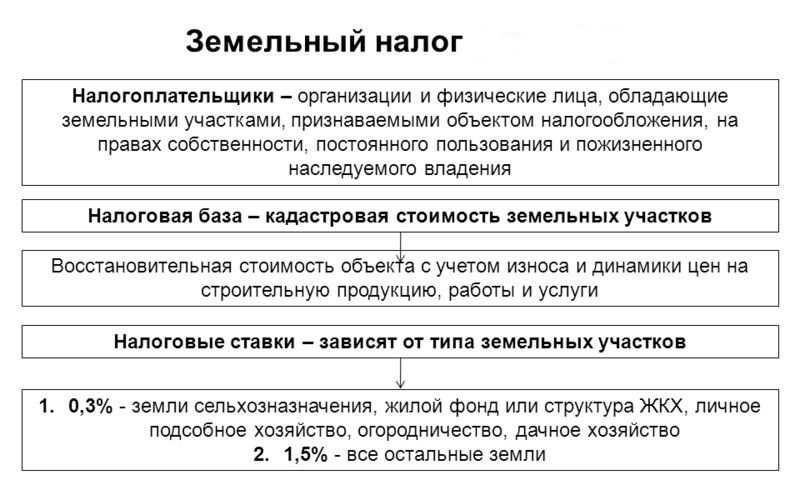

Для земельных участков, используемой в сельском хозяйстве, задействованной в жилфонде, а также купленной для возведения жилья, приобретенной для выращивания цветов или растений, огородничества и личного подворья ставка по налогу не должна превышать 0,3%.

Использование земли в иных целях повлечет за собой применение налоговой ставки, исчисленной исходя из 1,5% от ее стоимости, зафиксированной в кадастровом паспорте. Далее посмотрите полезное видео по уплате земельного налога.

Последнее обновление 2018-12-21 в 20:20

Налог на арендованную землю интересует предприимчивых граждан, готовых заниматься сельскохозяйственной или иной деятельностью на предоставленных им участках, но если им придется платить налог и он будет высок — стоит ли арендовать?

Обязан ли арендатор возмещать земельный налог

Уплата земельного налога арендатором может быть предусмотрена по договору аренды, но если такого условия нет в нем, то хозяин участка не вправе вменить нанимателю выплаты фискальных платежей любого характера — более того, при принуждении или упорстве в вопросе хозяин рискует нарушить гражданское и уголовное законодательство, т. к. плательщиком является он и перенести налоговое бремя на иное лицо не вправе.

Даже если в договоре предусмотреть формы платы за землю — земельный налог и арендную плату, то это установление будет касаться только правоотношений между сторонами, а с точки зрения ИФНС плательщиком все равно останется хозяин имущества — нельзя прийти в инспекцию, показать договор аренды и просить изменить в базе плательщика, т. к. это будет нарушением НК РФ — плательщиком является собственником. Договор может установить реального плательщика, а номинальным всегда будет оставаться гражданин, описанные в ст.388 НК РФ.

Важно!

Даже если договориться, что земельный налог при сдаче в аренду участка погашает пользователь, он не должен делать это с помощью своей банковской карты или счета.

При оплате платежей через онлайн-сервисы формируется автоматическая квитанция, в ней в качестве плательщика будет указан владелец карты, счета, кошелька. А в квитанции, которую выслала ИФНС, плательщик — собственник. Поэтому произойдет несоответствие, и такой платеж не будет принят — налог останется не оплаченным, а после истечения срока для оплаты, на него будет начисляться пеня за просрочку и возможно наложение штрафа.

Если по договору решено, что пользователь оплачивает земельный налог, то стороны могут заранее узнать, в каком размере придется платить — воспользовавшись сервисами ФНС: онлайн-калькулятором и справочной информацией о ставках и льготах на различных территориях России.

Сервис Калькулятор ФНС:

Сервис Справочная информация:

Чтобы рассчитать налог, необходимо знать кадастровую стоимость. Вы можете узнать ее на сайте Росреестра:

Если правильно указать параметры поиска, то сервис выдаст информацию о кадастровой стоимости вашего имущества:

Код дохода выплата в натуральной форме за аренду земли

В отношении доходов, получаемых физическими лицами от сдачи в аренду земель сельскохозяйственного назначения, обязанности по исчислению, удержанию и уплате налога на доходы физических лиц в соответствии со статьёй 226 Кодекса возлагаются, в частности, на российские организации и индивидуальных предпринимателей, от которых такой доход получен налогоплательщиками. Указанные организации и индивидуальные предприниматели признаются налоговыми агентами. Пунктом 5 статьи 226 Кодекса установлено, что при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Уплата налогов Нередко возникает вопрос, затрагивающий освобождение от обложения налогом на заработок граждан в пенсионном возрасте, полученный от предоставления ими собственных участков в аренду

Ответом служит статья 210 НК РФ, в которой указывается, что при подсчете налоговой базы принимаются во внимание все источники, по которым заработок может быть получен, при этом между ними не проводится разницы. В соответствии с этой статьей налоговая ставка, равная 13%, может быть уменьшена только путем произведения вычетов

Объяснения, облагается ли НДС аренда земельного участка

Если с арендой земель у частных лиц все предельно понятно, то при приеме земель во временное пользование у госструктур необходимы некоторые пояснения.

К примеру, частное лицо оформляет субаренду на земельный участок у арендодателя, который в свое время взял недвижимость в пользование у государства. По закону НДС должен оплачивать субарендатор, но на практике может применяться иная схема.

Она заключается в повышении арендной платы на необходимую сумму налога. И по факту НДС выплачивает арендодатель, но только не за свой участок, а за тот который сдается. По факту нарушения тут нет, налоги уплачиваются исправно и в полном объеме. Выгода в том, что субарендатору такая система более удобна, а арендодатель таким способом обеспечивает себе поток клиентов на основе выгодных условий.

Другая ситуация, когда договор заключается напрямую с Росимуществом. В таком случае арендатор освобождается от НДС, но при этом обязан платить налог на землю и арендную плату. Она может быть постоянной или переменной.

Переменная аренда плата включает в себя фиксированную стоимость, а в дополнение идет оплата коммунальных услуг, которые подведены к участку: электричество, водоснабжение, водоотведение. Арендатор может согласиться на такие условия или осуществлять плату, которая включает в себя все необходимые затраты.

Договор

необходимо составить соответствующим образом.

Статья 22. Аренда земельных участков

Как оплатить?

Физические лица получают уведомления ФНС, в которых указываются сумма и реквизиты для оплаты.

Юридическое лица рассчитывают сумму самостоятельно и переводят ее на счет ФНС по итогам отчетного периода, который составляет, по российскому законодательству, один год.

Как видите, в земельном законодательстве РФ есть множество нюансов. Земельный налог выплачивает владелец земли, а арендатор договаривается о временном использовании участка на условиях аренды. НДС начисляется только в том случае, если земля, по которой заключена договоренность, является частной, а не государственной

Арендная плата за земельный пай

Нужно изучить ваш договор аренды. В случае если имеется условия о претензионном порядке, то необходимо направить претензию о выплате арендной задолженности. В случае оставления данной претензии без внимания, то в судебном порядке взыскивать с него арендную плату. УДАЧИ ВАМ! Помогу в составлении претензии.

Данные условия прописываються в договоре аренды. Статья 614. Арендная плата ГАРАНТ: См. Энциклопедии и другие комментарии к статье 614 ГК РФ 1. Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды. В случае, когда договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах. ГАРАНТ: В соответствии с Земельным кодексом РФ размер арендной платы является существенным условием договора аренды земельного участка 2. Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде: 1) определенных в твердой сумме платежей, вносимых периодически или единовременно; 2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов; 3) предоставления арендатором определенных услуг; 4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду; 5) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества. Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды. 3. Если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год. Законом могут быть предусмотрены иные минимальные сроки пересмотра размера арендной платы для отдельных видов аренды, а также для аренды отдельных видов имущества. 4. Если законом не предусмотрено иное, арендатор вправе потребовать соответственного уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные договором аренды, или состояние имущества существенно ухудшились. 5. Если иное не предусмотрено договором аренды, в случае существенного нарушения арендатором сроков внесения арендной платы арендодатель вправе потребовать от него досрочного внесения арендной платы в установленный арендодателем срок. При этом арендодатель не вправе требовать досрочного внесения арендной платы более чем за два срока подряд. Система ГАРАНТ: http://base.garant.ru/10164072/35/#ixzz3zn7R7jPT

Оплата по договору аренды

Чтобы получить арендную плату, нужно сначала заключить договор аренды. Также этот документ устанавливает размер налога, сроки выплаты и условия, согласно которым будет происходить оплата. В договоре прописывается, в какой форме будет выплачиваться аренда – в денежном эквиваленте или натуральном.

Если кроме земли, в аренду отдаются и другие объекты недвижимости, то плата может взиматься как в совокупности за все, так и отдельно, за участок.

Договор предусматривает денежную плату (указывается в рублях), натуральную (перечень продукции), отработки (виды и место работ). Тут же указываются сроки, за которые арендодатель должен получить плату в указанном эквиваленте. Если плата не отдается в указанные сроки, то арендатор в договоре указывает пеню (процент, который арендатор платит за каждый последующий день долга).

Размер платы фиксированный, но может изменяться только в таких случаях:

- если договором предусмотрены изменения условий хозяйствования;

- изменения установленного земельного налога, который ежегодно платит арендодатель;

- общее повышение тарифов и цен, а также инфляция;

- не по вине арендатора состояние земельного участка ухудшилось (при наличии документального подтверждения);

- ситуации, предусмотренные законодательством РФ.

В договоре аренды обязательно описываются основные характеристики земельного участка, которые должен знать арендатор.

Если арендатор будет намерен продлить соглашение, то устанавливается количество дней, за которое он должен сообщить арендодателю о своем решении.

Компенсацию земельного налога нужно включить в налоговую базу. Почему?

Реализацией товаров, работ или услуг признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ).

При определении облагаемой базы выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ).

По общему правилу налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ (п. 1 ст. 154 НК РФ). Проще говоря, базой для исчисления НДС является стоимость товаров (работ, услуг), рассчитанная на основании указанных в договоре цен, без учета налога.

Кроме того, п. 8 ст. 154 НК РФ установлено, что в зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в соответствии со ст. 155 – 162 НК РФ. А в пп. 2 п. 1 ст. 162 закреплено, что облагаемая база по НДС увеличивается на суммы, связанные с оплатой реализованных товаров (работ, услуг).

Получается, что сумма компенсации земельного налога подлежит включению в базу по НДС, так как:

- является составной частью арендной платы;

- прямо связана с оплатой аренды земельного участка.

Добавим: АС МО в Постановлении от 05.05.2016 № Ф05-5070/2016 по делу № А40-144005/2015 пришел к выводу, что арендодатель обязан исчислить и уплатить в бюджет НДС с денежных средств, полученных от арендатора земельного участка в виде возмещения расходов по уплате земельного налога. Более того, выводы кассационной инстанции были поддержаны судьей Верховного суда. В Определении от 12.08.2016 № 305-КГ16-10312 (по данному делу) указано, что возмещение арендодателю сумм земельного налога, который налогоплательщик в соответствии с законом обязан уплачивать в бюджет за свой счет, представляет собой экономическую выгоду в размере сумм земельного налога, компенсируемых арендатором. А раз так, дополнительная плата в виде компенсации затрат арендодателя на уплату земельного налога в силу ст. 39, 153, 154 и 162 НК РФ подлежит учету в базе по НДС.

Таким образом, если цена в договоре аренды в соответствии со ст. 614 ГК РФ включает в себя не только арендную плату за использование земельного участка, но и компенсацию расходов на уплату земельного налога, то обложению НДС в равной степени подлежит и арендная плата (ст. 146 НК РФ), и сумма обозначенной компенсации (п. 2 ст. 162 НК РФ), так как возмещаемая сумма земельного налога представляет собой экономическую выгоду. Подобная квалификация указанной компенсации (см. Определение ВС РФ № 305-КГ16-10312), на наш взгляд, является экономически корректной.

* * *

Итак, Гражданский кодекс не запрещает сторонам арендных отношений включать в договор условие об обязанности арендатора компенсировать арендодателю затраты, связанные с уплатой земельного налога по участку, являющемуся предметом аренды. Между тем сумма компенсации налога (если она имеет прямое отношение к сдаче земельного участка в аренду) может быть квалифицирована в качестве дополнительной платы по договору аренды. С точки зрения уплаты НДС обозначенная компенсация связана с оплатой реализованных товаров (работ, услуг). Следовательно, ее нужно учесть в базе при налогообложении. Такой вывод сделан в Определении ВС РФ № 305-КГ16-10312. Не учитывать его – рискованно.

Федеральный закон от 21.07.1997 №?122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Утверждены Постановлением Правительства РФ от 26.12.2011 №1137.