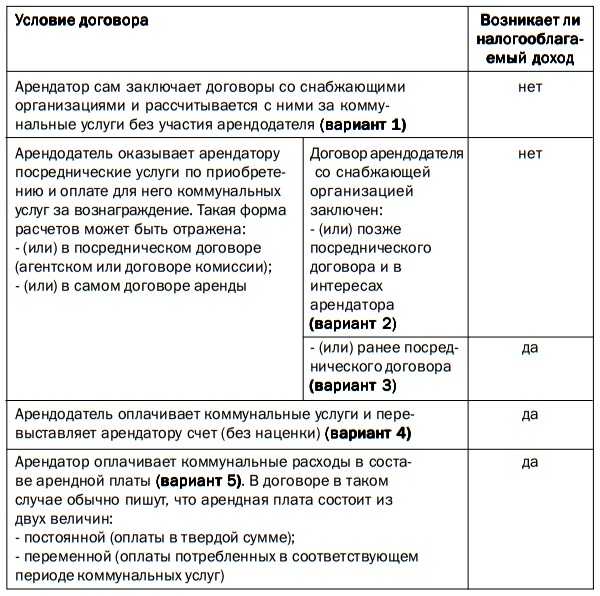

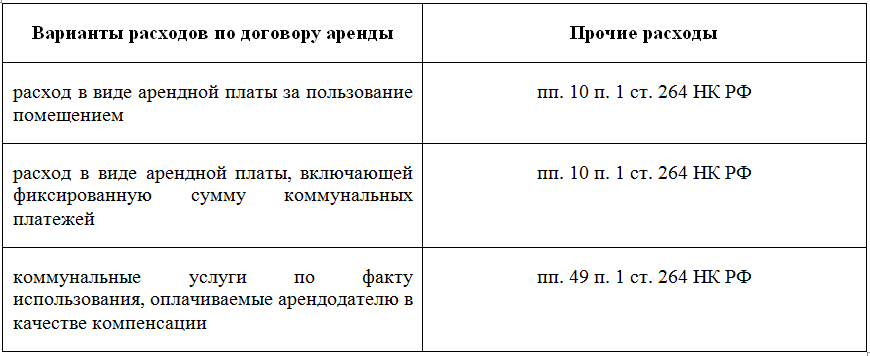

- Оплата услуг в составе арендной платы

- Как рассчитать затраты на энергоресурсы при аренде

- Если арендодатель – физическое лицо без статуса индивидуального предпринимателя

- За какие коммунальные услуги нужно оплачивать?

- Особенности возмещения коммунальных услуг арендатором

- Преимущества и недостатки каждого из видов оплаты коммунальных услуг

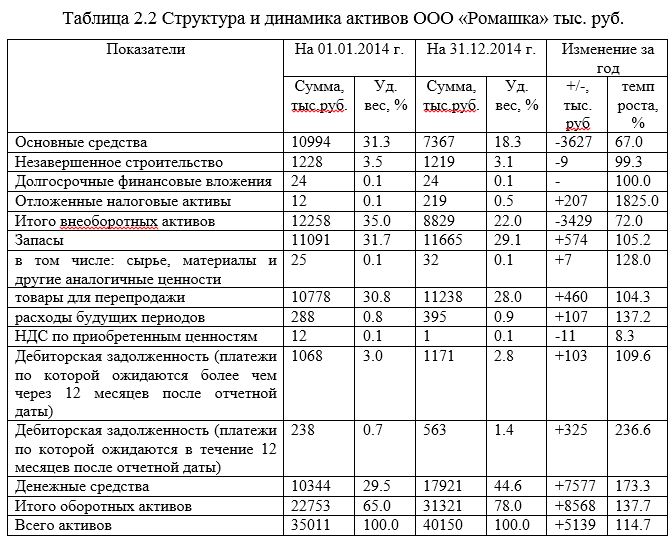

- 2.6 расчет себестоимости 1 кв.м. арендной площади

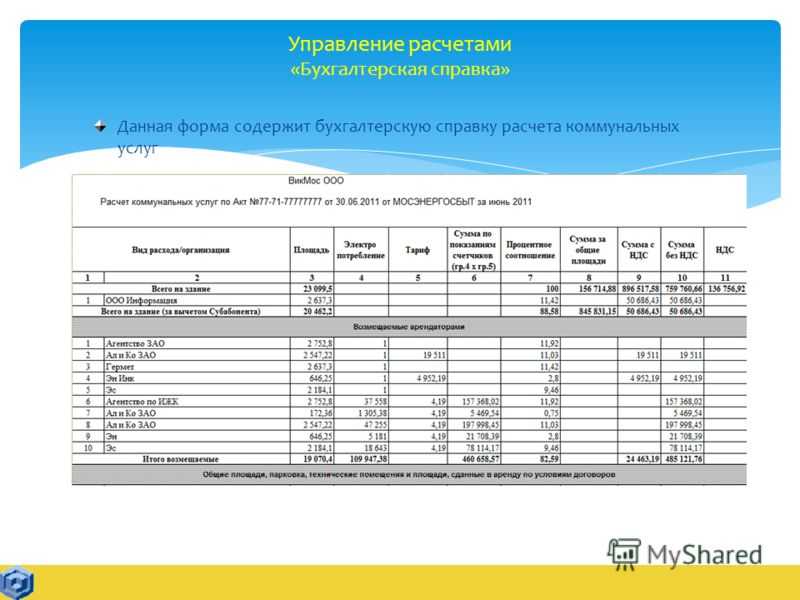

- Коммунальные платежи при аренде нежилого помещения

- Арендатор перечисляет плату за коммунальные услуги отдельно

- Общие принципы

- Коммунальные платежи при аренде

- Рекомендации юристов

- НДС при аренде: общие правила

- Цена энергоресурсов — самый острый вопрос при аренде

- Как рассчитать эксплуатационные расходы для арендаторов

- Расчет арендной платы за нежилое помещение: пример и правила расчета

Оплата услуг в составе арендной платы

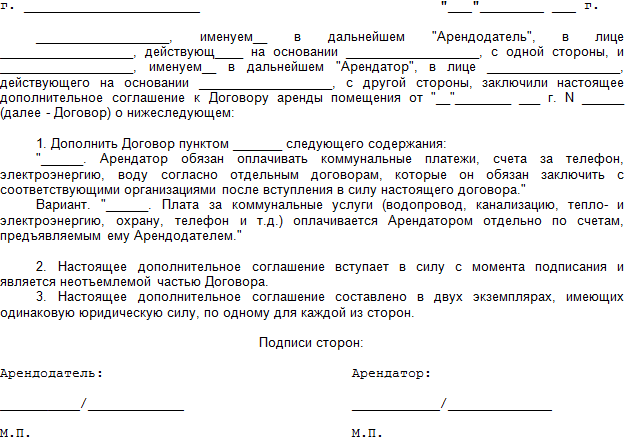

В данном случае стоимость потребленных коммунальных услуг арендатор компенсирует арендодателю в составе арендной платы. Возможность применения данного варианта вытекает из норм законодательства, регулирующих арендные отношения.

Так, в соответствии с пунктом 2 статьи 616 Гражданского кодекса РФ арендатор должен нести расходы на содержание арендованного имущества, если иное не установлено законом или договором. При этом за арендатором не закреплена обязанность оплачивать коммунальные услуги непосредственно их поставщикам. В данной ситуации арендодатель, который является абонентом по договору с коммунальными службами, вправе разрешить арендатору (субабоненту) пользоваться своими сетями. За это арендатор должен компенсировать арендодателю не только арендную плату, но и стоимость потребляемых им коммунальных услуг.

Указанное соглашение между арендодателем и арендатором является способом формирования стоимости аренды и не может быть квалифицировано как отдельный договор (см., например, п. 22 информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66).

Включить сумму компенсации коммунальных услуг в состав арендной платы можно двумя способами:

сумма арендной платы с учетом коммунальных расходов определяется в фиксированном виде. Стоимость коммунальных услуг отдельно в договоре не выделяется;

сумма арендной платы в договоре складывается из двух частей: фиксированный платеж (собственно плата за аренду) и переменный платеж (расходы на коммунальные услуги, потребленные арендатором в расчетном периоде).

Использование первого способа в некоторых случаях может быть невыгодно. Дело в том, что фактическая стоимость коммунальных услуг, как правило, меняется. Такие изменения могут происходить несколько раз в течение года. Однако учесть их в договоре и, соответственно, скорректировать размер арендной платы в общем случае стороны могут только раз в году (п. 3 ст. 614 ГК РФ). Кроме того, величина оплаты некоторых услуг напрямую зависит от размера их потребления, а предугадать заранее, сколько, например, электроэнергии потребит арендатор, получается не всегда. Таким образом, может возникнуть ситуация, когда фактически потребленные арендатором коммунальные услуги не покрываются размером коммунальных платежей, учтенных в составе арендной платы.

При использовании второго способа переменная часть, то есть стоимость коммунальных услуг, может изменяться каждый месяц в зависимости от изменения тарифов или величины потребляемых услуг. При этом положения пункта 3 статьи 614 Гражданского кодекса РФ о недопустимости пересмотра арендной платы чаще одного раза в год не нарушаются. Неизменным должно быть условие о сумме арендной платы, устанавливающее способ ее расчета, а не размер (п. 11 информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66).

Общая сумма коммунальных услуг и поставок энергии определяется по фактическому потреблению на основании счетов, выставленных поставщиками. Доля расходов компенсируемых арендатором по договору аренды (переменная часть арендной платы), может определяться следующими способами:

по доле занимаемых арендатором площадей помещений;

по показаниям отдельных счетчиков;

исходя из мощности используемого арендатором оборудования и времени его работы.

Методику расчетов закрепите в договоре аренды (п. 1 ст. 615 ГК РФ).

При включении компенсации коммунальных расходов в состав арендных платежей отдельно первичные документы на коммунальные платежи не оформляются. Арендодателю достаточно оформить документы по аренде и приложить копии документов коммунальных служб (счета, расчеты), если такое условие предусмотрено договором аренды.

Как рассчитать затраты на энергоресурсы при аренде

Из СНИПов берем расход воды на 1 чел. в смену: (М чел. – 0.025 м³) и расход воды на 1 душ в смену (М душ – 0,5 м³).

Формула расчета расхода воды такая: Q = N чел.

× N дней × М чел. + N душ × N дней × М душ Для наглядности — гипотетическая ситуация. На производстве работают 5 человек в смену с 8 до 17 только по рабочим дням (то есть считаем 20 смен в месяц), площадь, которую они арендуют – 150 кв.м, есть одна душевая кабина, туалет, раковина в санузле, раковина на кухне. Питьевая вода в расчете не участвует, так как питьевую воду закупают в бутылях для кулера.

Цена кубометра воды 25 рублей, стоимость кубометра сброса в канализацию 29 рублей.

Z — коэффициент арендодателя, является коммерческой тайной, поэтому для расчетов берем сильно завышенный — 700% Расчет для гипотетической ситуации будет такой: Q = 5 × 20 × 0,025 + 1 × 20 × 0,5 = 13 м³ Р = 13 × 25 + 13 × 29 + (13 × 25 + 13 × 29) × 700% = 5616 рублей в месяц без учета НДС.

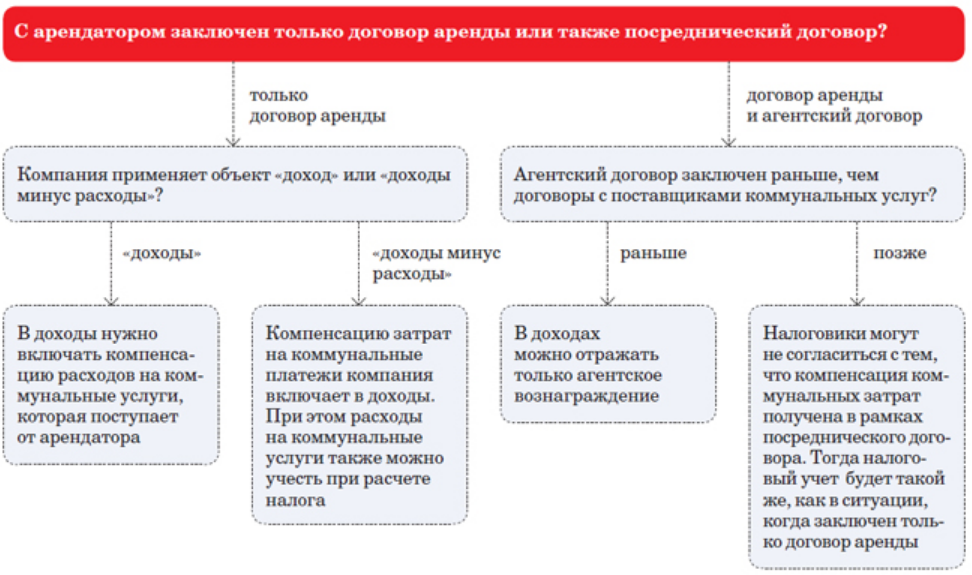

Если арендодатель – физическое лицо без статуса индивидуального предпринимателя

Как мы отметили выше, при возмещении арендатором стоимости коммунальных ресурсов и услуг некоторые налоговые «потери» в цепочке «поставщик коммунальных ресурсов (услуг) – арендодатель – арендатор» могут возникнуть и в случаях, когда арендодателем является физическое лицо без статуса индивидуального предпринимателя.

Возмещение арендатором стоимости коммунальных ресурсов и услуг, которая не зависит от их фактического использования (потребления) и фактического использования арендуемого объекта (т.е. это коммунальные ресурсы и услуги без фиксирования по приборам учета (счетчикам)), влечет возникновение у физического лица (арендодателя) облагаемого НДФЛ дохода (см.: Письма Минфина России от 29.04.2019 № 03-04-07/31733, от 23.03.2018 № 03-04-05/18556, от 12.11.2013 № 03-04-06/48313, от 16.05.2013 № 03-03-06/1/17011, от 17.04.2013 № 03-04-06/12985, от 07.09.2012 № 03-04-06/8-272, от 03.05.2012 № 03-04-05/3-587, от 16.12.2011 № 03-04-05/3-1050, от 24.12.2008 № 03-04-05-01/470, от 05.12.2008 № 03-11-04/2/191, от 09.07.2007 № 03-04-06-01/220, от 11.07.2008 № 03-04-06-01/194, от 14.11.2007 № 03-04-05-01/366 и др.). Но оплату коммунальных ресурсов (услуг) их поставщику физическое лицо (арендодатель) без статуса индивидуального предпринимателя не может учесть при определении налоговой базы по НДФЛ (поскольку гл. 23 НК РФ этого не предусматривает). Появляются налоговые «потери».

Соответственно, возникает вопрос: применим ли рассмотренный выше вариант с агентским договором в ситуации, когда арендодателем является физическое лицо без статуса индивидуального предпринимателя?

На первый взгляд, принципиальной разницы с арендодателем на УСН нет и, соответственно, вроде бы можно и в указанной ситуации использовать вариант с агентским договором (при котором получаемые и ретранслируемые агентом от принципала денежные средства в счет оплаты коммунальных ресурсов (услуг) не являлись бы налогооблагаемым доходом агента, а доходом признавалось бы только агентское вознаграждение).

Но агенту необходимо за вознаграждение осуществлять активную регулярную деятельность, что само по себе не свойственно для физического лица без статуса индивидуального предпринимателя. Это все-таки существенный момент.

Подтверждений рассматриваемого варианта с агентским договором применительно к арендодателю – физическому лицу (без статуса индивидуального предпринимателя) в правоприменительной и праворазъяснительной практике нам обнаружить не удалось.

Поэтому вряд ли этот вариант можно считать приемлемым в указанной ситуации (даже если договоры на снабжение объекта коммунальными ресурсами и услугами заключены агентом после заключения с принципалом (арендатором) агентского договора).

Чтобы снять здесь налоговые риски нужно привлечь в качестве агента иное лицо (не арендодателя) с предпринимательским статусом.

За какие коммунальные услуги нужно оплачивать?

Под общим понятием коммунальных услуг понимается — предоставление определённых услуг, которыми пользуется проживающий в помещении, а именно:

- Услуги водоснабжения: холодной и горячей воды;

- канализация (водоотведение);

- услуги подачи электроэнергии;

- Услуги газоснабжения, если такой ресурс используется;

- Услуги по отоплению в зимний период;

- Услуги по вывозу ТБО;

- Эксплуатация лифта.

Также необходимо оплачивать за обслуживание всего дома:

- текущий ремонт общих помещений;

- уборка лестниц, лифтов, площадок возле квартир;

- обслуживание домофона и входных дверей;

- обслуживание общедомовых коммуникаций;

- уборка придомовой территории;

- обслуживание и ремонт кровли;

- иные подобные работы.

Оплата производится на счета поставщиков ресурсов или услуг по тарифам, установленным государством. Оплату обязаны производить все жильцы без исключения, а ставки не зависят от того, кто является собственником жилья.

Перечень коммунальных услуг утвержден статьей 154 ЖК РФ.

Если в доме существует ТСЖ, то, скорее всего, жильцы обязаны оплачивать труд работников этой организации. Для этого вводятся обязательные взносы в определённом размере.

Особенности возмещения коммунальных услуг арендатором

Это быстро, удобно и бесплатно!

или по телефону:

-

Москва и область: +7-499-938-54-25

-

Федеральный: +7-800-350-84-02

-

Санкт-Петербург и область: +7-812-467-37-54

Статья 616 ГК РФ прямо указывает на то, что арендатор помещения принимает на себя обязательства по обеспечению исправного состояния имущества, осуществлению текущего ремонта и оплату бремени расходов по его содержанию, если иное не установлено законом или соглашением между сторонами. Это позволяет сделать вывод о том, что арендодатель вправе истребовать от арендатора выплаты, соразмерные тем расходам, которые он понес за время использования последним предмета аренды, в том числе и коммунальных услуг.

Преимущества и недостатки каждого из видов оплаты коммунальных услуг

| Вид оплаты | Плюсы | Минусы |

| Коммунальные платежи включаются в стоимость аренды | Квартиросъемщик точно знает, какую сумму он потратит за квартиру; | Квартиросъемщик не экономить ресурсы; |

| Владелец самостоятельно ведет контроль по оплате коммунальных платежей; | Владелец тратить личное время на оплату коммунальных платежей за сдаваемое жилье; | |

| Обе стороны могут не встречаться каждый месяц, а перечислять арендную оплату на счет арендодателя; | Квартиросъемщик может считать, что ему завышают оплату, так как он не контролирует оплату счетов; | |

| При повышении тарифов на ЖКХ, владелец квартиры может повысить арендную плату, но не более чем 1 раз в год. | В зимний период обычно повышаются тарифы на ЖКХ, это обязательно нужно учитывать. | |

| Квартиросъёмщик самостоятельно оплачивает счета | Владелец жилья не тратит личное время на оплату счетов; |

Доход владельца жилья будет стабильным;

Квартиросъемщик сможет сам контролировать используемых ресурсов.

Владельцу жилья нужно постоянно контролировать оплату коммунальных услуг , и каждый месяц встречать с квартиросъемщиком, что бы забрать платежи;

Есть риск, что квартиросъемщик не будет оплачивать коммунальные услуги;

В зимний период значительно увеличатся расходы по квартире.

Компенсация коммунальных платежей отдельно Прозрачность отношений: каждая сторона знает, что не потратить больше денег, чем положено;

Владелец жилья уверен в оплате коммунальных платежей;

Доход собственника фиксирован;

Квартиросъемщики могут экономить деньги, за счет экономии ресурсов.

Владельцу жилья, придется приезжать за деньгами для того что бы оплатить коммунальные счета;

В договоре аренды будет указано, что сумма меняется – это не выгодно при уплате налогов.

2.6 расчет себестоимости 1 кв.м. арендной площади

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Коммунальные платежи при аренде нежилого помещения

Выставление коммунальных услуг арендаторам нежилых помещений Первые этажи многоквартирных домов зачастую состоят из нежилых помещений, которые арендуются под магазины, салоны красоты, офисы и другие нужды.

Коммунальные платежи в договоре аренды нежилого помещения.

Вопрос

Наша ООО на УСН (доходы-расходы) арендует у ИП нежилое помещение.

У ИП нет возможности в «белую» принимать платежи за саму аренду. Поэтому мы не имеем права включать данные расходы в базу по УСН.

НО, мы хотим, хотя бы, если это возможно, в данной ситуации, включить коммунальные платежи (свет, вода и т.д.) в расходы по УСН.

У нас нет прямых договоров с поставщиками коммунальных услуг. Данные расходы по ЖКХ выставляются на ИП, а ИП пересылает нам квитанции, по которым мы уже оплачиваем ЖКХ.

Что нужно в данной ситуации сделать (что прописать в договоре аренды между ООО и ИП, кому именно платить непосредственно за ЖКХ), чтобы включить данные расходы в базу по УСН у ООО?

Ответ

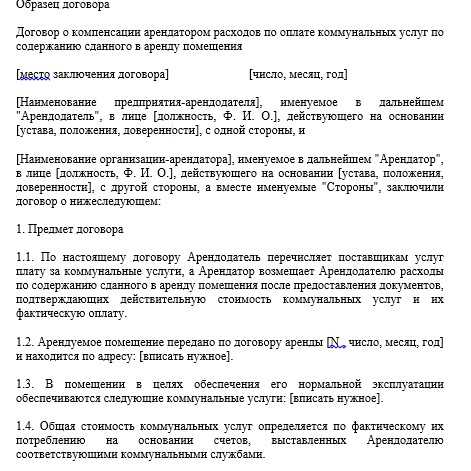

- В п. 2 ст. 616 ГК РФ закреплено общее правило, согласно которому арендатор обязан нести расходы на содержание имущества. А поскольку покупателем коммунальных услуг (фактически потребляемых арендатором) является арендодатель, арендатор должен компенсировать ему соответствующие затраты. Каких-либо ограничений по способу возмещения таких затрат в законе нет. Поэтому стороны могут договориться о том, что стоимость коммунальных услуг компенсируется арендодателю сверх арендной платы. Сумму выплачиваемой арендодателю компенсации арендатор может учитывать в составе материальных расходов или как прочие расходы, связанные с производством и реализацией (пп. 5 п. 1 ст. 254 НК РФ).

- Или по условиям договора «коммуналка» может быть включена в состав арендной платы. При этом последняя может быть установлена как в фиксированной сумме, так и в разбивке на постоянную (непосредственно плата за аренду) и переменную (стоимость фактически потребленных коммунальных услуг) составляющие.

- Стоимость коммунальных услуг (электроэнергии, тепла, воды и т.п.), потребленных арендатором, может возмещаться арендодателю сверх арендной платы на основании отдельного договора.

- Иногда договор аренды помещения заключается с условием, что арендатор самостоятельно оплачивает коммунальные услуги непосредственно поставщикам этих услуг — различным коммунальным службам. В таком случае все расчеты по коммунальным платежам осуществляются без участия арендодателя, поэтому у него данные операции в налоговом и бухгалтерском учете не отражаются.

Что касается арендатора, то он включает затраты на оплату «коммуналки» в состав своих материальных расходов на основании пп. 5 п. 1, п. 2 ст. 346.16, пп. 5 п. 1 ст. 254 НК РФ (Письма Минфина России от 15.01.2009 N 03-11-06/2/01, от 28.12.2005 N 03-11-04/2/163 (п. 3)).

При этом суммы НДС, выделенные поставщиками в стоимости коммунальных услуг, необходимо отражать в расходах отдельно на основании пп. 8 п. 1 ст. 346.16 НК РФ.

Под грубым нарушением, согласно абз. 3 п. 3 ст. 120 НК РФ, понимаются отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Под грубым нарушением в абз. 3 п. 3 ст. 120 НК РФ понимается в том числе систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Все эти грубые нарушения привели занижению налогооблагаемой базы по НДС и налогу на прибыль, а это влечет взыскание штрафа в размере 20% от суммы неуплаченных налогов, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

Таким образом, ИП может быть привлечен к ответственности за не отражение дохода от сдачи в аренду нежилого помещения, т.е. занижение налогооблагаемой базы по УСН.. Т.к. налоговая база была занижена, необходимо подать уточненные налоговые декларации и уплатить недоимку и пеню (пп. 1 п. 4 ст. 81 НК РФ). Если недоимку и пеню не уплатить, на ИП будет наложен штраф в размере 20% от суммы налога, не уплаченного в срок (п. 1 ст. 122 НК РФ).

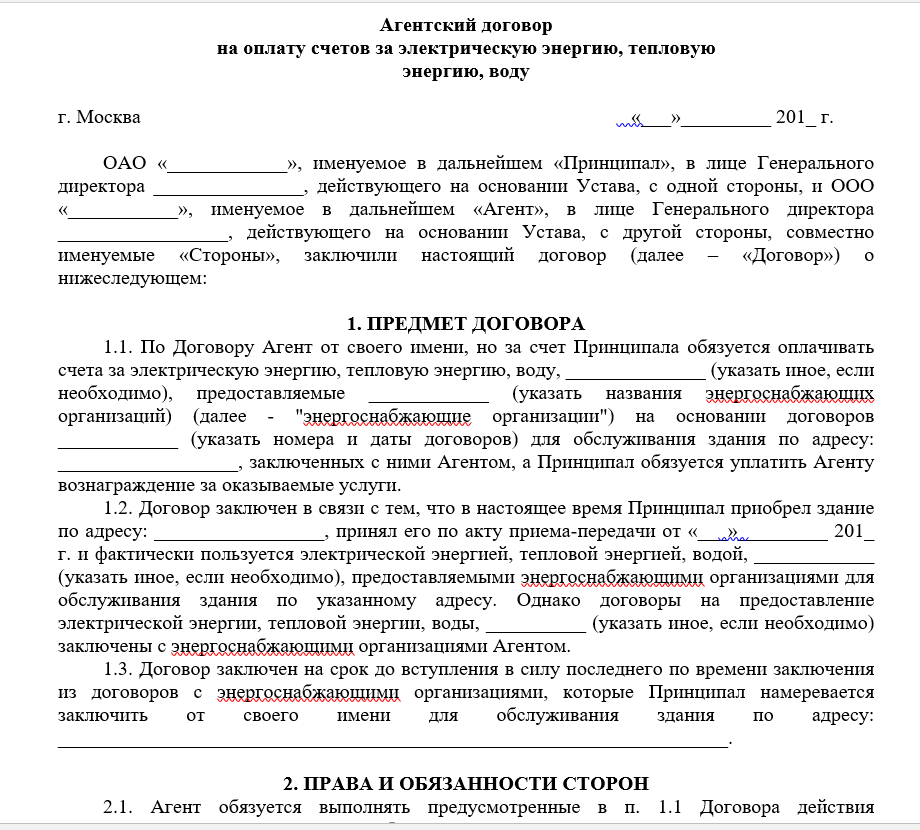

Арендатор перечисляет плату за коммунальные услуги отдельно

Итак, прежде всего разберем способ, когда договор на коммунальное обслуживание со снабжающей организацией заключил арендодатель. И при этом арендатор возмещает коммунальные услуги не в составе арендной платы, а отдельной суммой.

Это означает, что арендодатель сам оплачивает счета за «коммуналку», а потом перевыставляет их арендатору на сумму коммунальных услуг, потребленных арендатором. Тот в свою очередь перечисляет деньги арендодателю. То есть фактически арендодатель выступает в роли посредника.

Как мы уже говорили, при этом способе у арендатора наверняка возникнут проблемы с проверяющими. В некоторых регионах инспекторы считают, что поскольку снабжающая организация выставила все документы на имя арендодателя, то арендатор не вправе учесть коммунальные расходы.

Тем не менее арбитражная практика свидетельствует, что арендаторам удавалось доказать обратное. В качестве примера можно привести Постановление ФАС Северо-Западного округа от 29 августа 2001 г. по делу N 2301.

Также выгодное для налогоплательщиков Письмо по этой проблеме выпустило УМНС России по г. Москве от 22 июля 2003 г. N 26-12/40946. В нем налоговики указали: если арендатор оплачивает коммунальные услуги по перевыставленным арендодателем счетам, то он вправе эти расходы включить в состав прочих затрат, связанных с производством и реализацией.

Чтобы проблем было меньше, в договоре аренды нужно четко прописать, что арендодатель обязан обеспечить предоставление арендатору коммунальных услуг и выставлять ему счета на основании счетов снабжающей организации. А арендатор обязан возмещать арендодателю стоимость потребленных им коммунальных услуг на основании выставленных арендодателем счетов.

Кроме того, советуем арендатору иметь не только счет арендодателя, но и копию счета снабжающей организации, а также порядок расчета коммунальных платежей, согласованный с арендодателем. Эти документы также помогут доказать экономическую обоснованность в случае, если инспектор начнет придираться к правомерности включения в расходы коммунальных затрат.

Что касается НДС по коммунальным услугам, то, чтобы арендатор смог принять его к вычету, арендодатель должен выписать от своего имени счет-фактуру на сумму коммунальных платежей, потребленных арендатором.

Кроме того, арендатору лучше попросить у арендодателя еще и копию счета-фактуры снабжающей организации. Тогда арендатор сможет проверить, правильно ли рассчитана стоимость услуг, потребленных им. Определить такую стоимость можно:

- в зависимости от доли площади, занимаемой в арендуемом здании;

- с помощью отдельных счетчиков;

- другим способом, выбранным сторонами.

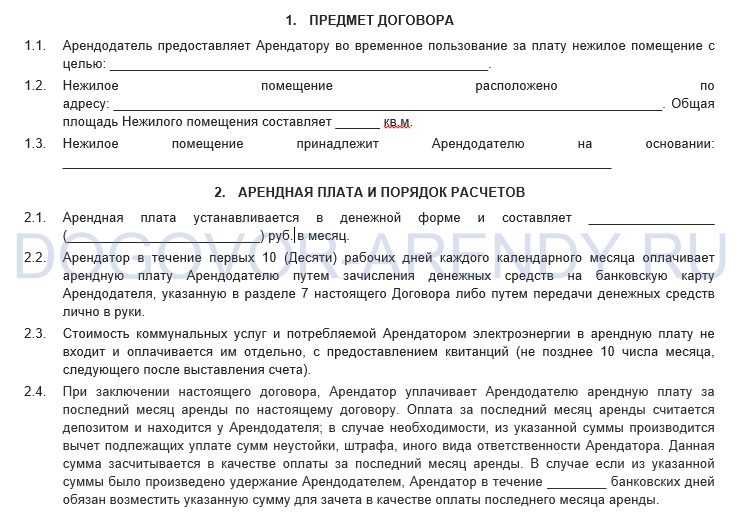

Вот образец договора аренды:

-----------------------------------------------------------------¬¦ Договор N 1 ¦¦ аренды нежилого помещения ¦¦ (выдержка) ¦¦г. Ярославль 10 августа 2005 г.¦¦ ¦¦ 2. Права и обязанности Арендодателя и Арендатора ¦¦ 2.1. Арендодатель обязуется: ¦¦ 2.1.1. Передать Арендатору Помещения по акту сдачи-приемк覦Помещений, который составляется и подписывается не поздне妦15 августа 2005 г., прилагается к настоящему Договору и является¦¦его неотъемлемой частью. ¦¦ 2.1.2. Передать Арендатору ключи от Помещений в срок д15 августа 2005 г. ¦¦ .... ¦¦ 2.1.7. Обеспечить предоставление Арендатору коммунальных¦¦услуг по переданным в его пользование Помещениям и выставлять¦¦Арендатору счета на основании счетов снабжающей организации. ¦¦ 2.2. Арендатор обязуется: ¦¦ 2.2.1. Использовать Помещение исключительно по прямому¦¦назначению в соответствии с п. 1.2 настоящего Договора.¦¦Арендатор вправе пользоваться системами и оборудованием тепло- 覦электроснабжения, водопровода и канализации, услугами по их¦¦содержанию (далее - коммунальные услуги), а также телефонным覦линиями и системами охранно-пожарной сигнализации лишь в то馦мере, в которой это необходимо для нормального использования¦¦Помещений по назначению, определенному п. 1.2 настоящегДоговора. ¦¦ ... ¦¦ 2.2.15. Возмещать Арендодателю стоимость потребленных парендуемым Помещениям коммунальных услуг на основани覦выставленных Арендодателем счетов. ¦L-----------------------------------------------------------------

Примечание. Мнение специалиста

Чайка Игорь Евгеньевич, руководитель департамента аудита центра налогового планирования «Корпус права»

Общие принципы

Официальное определение коммунального обслуживания приводится в правительственном постановлении № 354. Термином обозначают деятельность специализированной организации по подаче потребляемых ресурсов к недвижимым объектам. Основной задачей является обеспечение комфорта и безопасности эксплуатации строения. В перечень таких услуг разработчики нормативного акта включили:

- подачу холодной и горячей воды;

- отопление;

- снабжение электричеством;

- вывоз твердых отходов;

- откачку и отведение канализационных стоков;

- обеспечение газом.

Постановление содержит правила обслуживания жилой недвижимости – многоквартирных домов и частных коттеджей. Однако терминология применима и к сделкам с производственными, хозяйственными или коммерческими зданиями.

Поставка коммунальных услуг осуществляется снабжающими организациями напрямую либо через управляющие компании. Основанием становится возмездный договор (п. 6 Правил № 354). Соглашение может заключать как номинальный собственник недвижимости, так и арендатор. Это в полной мере отвечает смыслу ст. 616 ГК РФ. Норма возлагает обязанность по текущему содержанию имущества на то лицо, которое фактически эксплуатирует объект.

К сожалению, считать проблему полностью решенной нельзя. Первичную ответственность за состояние имущества законодатель возложил на собственника (ст. 210 ГК РФ). Если коммунальные услуги по договору аренды не будут оплачены вовремя, снабжающая организация предъявит претензии именно к нему. Обоснованность взыскания задолженности по платежам подтвердил ВАС РФ . Это значит, что за недобросовестного партнера придется заплатить арендодателю. Лишь после этого он получит право настаивать на возмещении убытков.

Коммунальные платежи при аренде

Что касается расчетов за коммунальные услуги, то арендатор по согласованию с арендодателем может оплачивать «коммуналку» либо в составе арендной платы, либо отдельно от нее. Возможность включения коммунальных платежей в состав арендной платы установлена гражданским законодательством (ст.614 ГК РФ). Рассмотрим несколько способов такого включения: При таком способе сумма арендной платы с учетом коммунальных расходов определяется в фиксированном виде.

Стоимость коммунальных услуг в договоре отдельно не выделяется.

Например, организации «Альфа» (арендодатель) и «Омега» (арендатор) заключили договор аренды нежилых помещений общей площадью 200 кв. м. В договоре предусмотрено, что ежемесячная арендная плата составляет 42 952 руб. (в том числе НДС 6552 руб.) и включает стоимость коммунальных услуг (горячего и холодного водоснабжения, отопления, энергоснабжения).

Рекомендации юристов

Распределение расходов на содержание арендованного имущества остается дискуссионным вопросом. Нормативные акты описывают лишь стандартные ситуации. На практике количество схем значительно больше. Так, у участников сделок часто возникают следующие вопросы:

Ситуация

Решение

Арендатор не вносит коммунальные платежи

Если обязанность по оплате потребляемых ресурсов прописана в договоре, арендодатель вправе предъявить иск. В суде потребуется представить расчет задолженности (решение АС Тверской области по делу А66-4815/2018).

Отсутствие в соглашении соответствующего пункта усложняет взыскание. Арендатор может заявить о включении компенсации в общую плату по договору. Единой правовой позиции по таким спорам суды не выработали. Юристы рекомендуют собственникам ссылаться на ст. 616 ГК РФ и определение ВАС по делу А35-10186/2009. При отсутствии специфических обстоятельств служители Фемиды встают на сторону истцов (постановление ФАС СЗО № А05-3280/2006)

Объект одновременно арендуют несколько человек или организаций. Отдельные участники уклоняются от оплаты коммунальных услуг

В этом случае значение будет иметь содержание договора. Так, многие собственники возлагают обязанность по содержанию объекта на одного арендатора. Остальные участники рассчитываются с таким партнером самостоятельно. С этой целью может заключаться дополнительное соглашение. Наличие такого условия существенно облегчает процесс взыскания задолженности. Спор разрешается без привлечения соответчиков по правилам, описанным выше.

Если обязанность по возмещению коммунальных расходов лежит на всех арендаторах, разбираться придется с каждым неплательщиком. При этом потребуется обосновать размер требований. Самым простым вариантом является установление раздельных приборов учета. Недоимка взыскивается по их показателям.

Альтернативой служит пропорциональное разделение. Соотношение обязательств сторон прописывается в договоре. Это позволяет взыскивать задолженность именно с того арендатора, который уклоняется от платежа. Принцип пропорциональности широко применяется судами. Примерами служат постановление 9 ААС № 9АП-31629/2019 и решение АС Воронежской области по делу А14-2652/2019

Арендодатель завышает компенсацию коммунальных расходов

Размер платежей ресурсоснабжающим организациям устанавливается региональными и муниципальными актами. Выявить обман арендодателя можно, обратившись к таким документам. В Москве, например, действуют постановления , 1497-П, а также распоряжения департамента экономического развития № 233-ТР, 387-ТР. Если суммы, полученные собственником, окажутся больше, имеет смысл говорить о неосновательном обогащении (ст. 1102 ГК РФ). Взыскивать его придется в суде

При этом важно доказать несоответствие применяемых ответчиком ставок, местным тарифам (дело А40-116782/15). Попытки завысить компенсацию нередко маскируют

Так, в текст договора включают условие о возмещении износа коммуникационных агрегатов или приборов учета. Законными признать подобные действия нельзя. Статья 611 ГК РФ обязывает сдавать имущество в аренду со всем оснащением. Объект должен быть пригоден к эксплуатации. Выделение счетчиков или коммуникационных систем в самостоятельный объект противоречит общему смыслу нормы. Похожий вывод озвучен в . Более того, отдельные виды деятельности попадают под лицензирование (ст. 12 закона 99-ФЗ). Получение с контрагента платы за эксплуатацию узлов связи, например, грозит арендодателю претензиями контролирующих органов. Собственника могут обвинить в ведении бизнеса без соответствующего разрешения (ст. 14.1 КоАП РФ, ст. 171 УК РФ)

В заключение отметим, что прозрачность начислений обеспечивает оперативное разрешение финансовых споров, а также снижает риск злоупотреблений. При составлении соглашений юристы рекомендуют пользоваться образцами. В бесплатных справочно-правовых системах представлено большое количество таких документов. При этом каждый шаблон подлежит адаптации к конкретным отношениям.

НДС при аренде: общие правила

Согласно условиям НК, услуги по сдаче в аренду имущества считаются операцией, облагаемой НДС.

- помещения (как жилые, так и не жилые), здания, сооружения, прочее недвижимое имущество;

- движимое имущество (транспортные средства, производственное оборудование, компьютерная техника и т.п.);

- земельные участки.

По общему правилу, арендодатель-плательщик НДС должен выставлять арендатору счет-фактуры, в которых сумма налога выделена отдельной строкой. Размер НДС арендодатель может принять к вычету.

|

В зависимости от условий договора, сумма вознаграждения, выплачиваемая арендодателю, может быть как постоянной, так и переменной. В случае, если Вы передаете в аренду небольшое помещение (например, 1 кв. м. от общей площади под размещение банкомата), то в договоре имеет смысл установить фиксированную сумму аренды. Арендная плата в таком случае считается постоянной.

Если Вы передаете в аренду помещение с большой площадью, при этом арендатор использует его под магазин (банк, представительство и т.п.), то сумму аренды целесообразно рассчитывать исходя из 2-х показателей:

- непосредственно арендной платы;

- стоимости коммунально-эксплуатационных услуг, которые использовал арендатор в течение отчетного периода.

Последний показатель может быть зафиксирован в договоре по среднему значению и приплюсован к сумме арендной платы. В таком случае, арендные платежи от пользователя помещения будут поступать к Вам в виде постоянной суммы (аналогично примеру выше).

Если средний показатель коммунальных платежей рассчитать невозможно (к примеру, в помещении периодически ведутся строительные работы), то к размеру арендной платы стоит добавить переменный показатель. Он будет рассчитываться исходя из фактически использованных арендатором ресурсов (электроэнергии, теплоэнергии, услуг водоснабжения и водоотведения и т.п.).

Разберем условия налогообложения НДС по каждому случаю:

- Допустим, Вы передали недвижимость в аренду по договору, согласно которому установлена фиксированная плата и прописан НДС. В таком случае счета-фактуры необходимо выставлять ежемесячно (ежеквартально) в той сумме, что указано в договоре, в учете – начислять НДС и перечислять в бюджет. Арендодатель будет принимать к вычету сумму НДС по счету-фактуре.

- Представим, что плата за аренду помещения состоит из 2-х частей, одна из которых – возмещение коммунальных платежей. В данной ситуации Вы предъявляете арендодателю всю сумму коммунальных платежей с учетом НДС + непосредственно арендную плату. Со своей стороны Вы можете принять к вычету НДС от поставщиков электро-, теплоэнергии и прочих коммунальных услуг. Основания для вычета в Вашем случае следующие: Вы обязаны передать арендатору помещение в состоянии, пригодном к эксплуатации. Для этого Вами заключены договора с коммунальными службами, подведены необходимые коммуникации. То есть стоимость коммунальных услуг – расходы, необходимые для передачи помещения в аренду, следовательно, сумму НДС по ним можно принять к вычету.

Сегодня нередки случаи, когда фирма-нерезидент передает в пользование на платной основе имущество (недвижимость) в РФ, которым владеет на правах собственников. При этом нерезидент обязан зарегистрироваться в налоговом органе для уплаты налога на имущества. Возникает ли у иностранной компании в данном случае обязательство по уплате НДС? Это зависит от ряда факторов, подробнее о которых – в таблице ниже.

| Ситуация | Описание |

| Нерезидент передает в аренду помещение на нерегулярной основе | Если установлено, что передача в аренду недвижимости носит нерегулярный характер, то такая деятельность НДС не облагается. Оплачивать НДС должен арендатор, который в данной ситуации выступает налоговым агентом компании-нерезидента. |

| Нерезидент сдает недвижимость на систематической основе | Нерезидент самостоятельно исчисляет и уплачивает НДС тогда, когда передает имущество в лизинг регулярно. В таком случае деятельность иностранной компании признается предпринимательской. |

| Деятельность нерезидента образует представительство в РФ | Допустим, иностранная фирма приобрела в собственность несколько помещений в РФ, открыла представительство на территории РФ и осуществляет сдачу имущества в аренду. В такой ситуации нерезидент регистрируется в ФНС и признается не только плательщиком налога на имущество, но и налога на прибыль и НДС в общем порядке. |

Цена энергоресурсов — самый острый вопрос при аренде

До кризиса 2014 года моя знакомая планировала открыть собственное пищевое производство. В бизнес-план она заложила годовой резерв на оплату аренды производственного помещения, но забыла сделать такой же резерв на оплату энергоресурсов: воды, электричества и отопления — которые были обязательными для ее конвейера восточных сладостей. В результате, в первый год она с трудом выходила из минуса, потому что энергоресурсы стоили столько же, сколько аренда помещения.

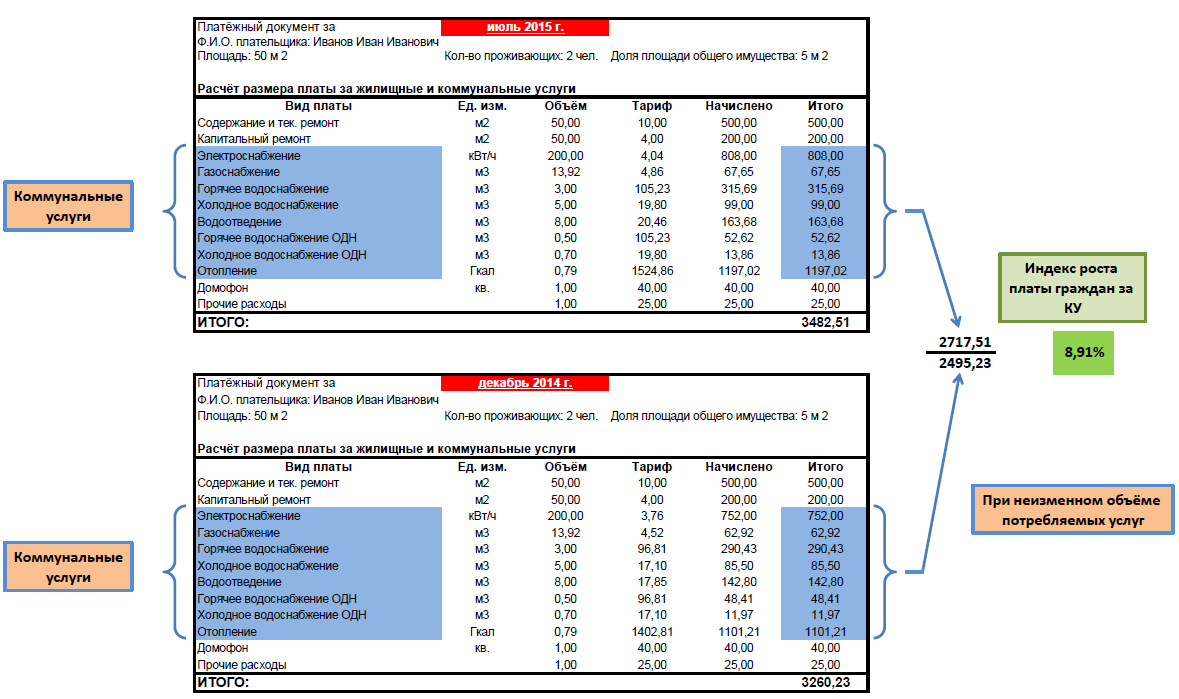

Оплата энергоресурсов – это возмещение стоимости потребленных арендатором услуг теплоснабжения, водоснабжения и водоотведения, потребленной электроэнергии, газоснабжения, услуг телефонной связи, иногда плата за уборку помещений и вывоз мусора.

В производстве энергоресурсы могут составлять сумму даже большую, чем арендная плата за помещение – это при аренде небольших производственных цехов. Крупные арендаторы производственных площадей на оплату энергоресурсов тратят меньше, до 60 процентов. При аренде склада потребление ресурсов значительно ниже, чем при аренде производства, поэтому затраты на них будут около пятнадцати процентов. В ритейле коммунальные платежи составляют 25-35 процентов от арендной платы, в крупных заведениях общественного питания даже до пятидесяти процентов.

Поэтому второй по важности вопрос к потенциальному арендодателю при аренде производственного помещения, после арендной ставки, должен быть о том, каков размер и порядок оплаты коммунально-эксплуатационных платежей

Как рассчитать эксплуатационные расходы для арендаторов

Ежемесячно расходуемые арендатором количества тепла, воды и электроэнергии в соответствии с п.2.1.3.4 Порядка принимаются условно постоянными величинами, значения которых рассчитываются по среднемесячному потреблению пропорционально площади арендуемого помещения или по установленным снабжающими организациями правилам. Полученное значение умножается на тариф для каждого вида услуг, действующий на момент расчета.

Далее подсчитывается общая фиксированная сумма, которую должен оплачивать арендатор ежемесячно (см. приложение 12 к Порядку). Необходимо учесть явочное количество работников, а также число сотрудников, которые находятся в отпуске или на больничном.

ВАЖНО! В заработный фонд не будет включена оплата больничного. Связано это с тем, что эти средства выплачивает не работодатель, а фонд медицинского страхования

Расчет арендной платы за нежилое помещение: пример и правила расчета

Пример Рассмотрим расчет арендной платы за помещение в г. Кунгуре Пермского края. Фирма занимается размещением рекламы.

Хочет арендовать 2 кабинета для офиса. Здание находится в муниципальной собственности и располагается на улице Ленина. Желающий арендатор только один, соответственно торгов нет.

Годовая арендная плата рассчитывается по методике, утвержденной городской думой Кунгура. Формула для расчета: Ап = Сб * Па * Кз * Кт * Км * Кс * Кзп * Кэ * Кк * Ксз

- Текущая базовая ставка (Сб) составит 4200 рублей за кв.м.

- Площадь объекта (Па) – 60 кв.

м.

Кз – помещение находится на улице Ленина.