- Основные признаки классификации рекламных средств

- Реклама в метро: наружка или нет?

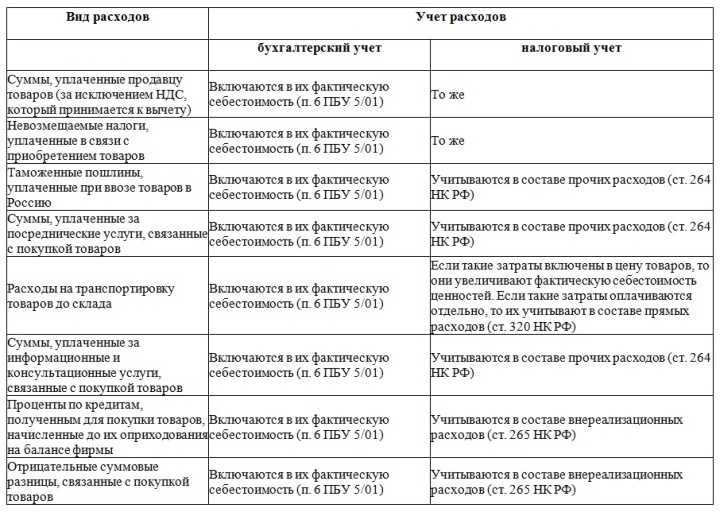

- Расходы на рекламу в налоговом учете

- Рекламные расходы в бухгалтерском учете

- Расходы на рекламу в налоговом учете при УСН

- Вывод

- Интернет-реклама

- Расходы на рекламу, которые не нормируются

- Чтобы рекламные расходы были признаны нормируемыми

- Бухгалтерский учет

- Примеры спорных рекламных расходов

- Реклама – это…

- Что понимается под рекламными расходами?

- Ненормируемые и нормируемые рекламные расходы — в чем отличие?

- Расходы на рекламу в налоговом учете

- Налоговики: а связь где?

Основные признаки классификации рекламных средств

Целью рекламы является привлечение внимания потенциального покупателя к определенному продукту, для чего применяют различные рекламные средства. Классифицируются они по:

методу воздействия на человека

— визуальные, т.е., воспринимаемые зрительно (световая, печатная реклама);

— акустические, т.е., воздействующие на слух (реклама на радио);

— визуально-акустические, т. е. с комбинированным зрительно-слуховым восприятием (кино- и телереклама);

техническому признаку:

— печатные (каталоги/статьи/объявления);

— радиореклама;

— кино-, видео- и телереклама;

— живописно-графические;

месту применения:

— внешние;

— внутри магазина;

характеру воздействия:

— индивидуальные;

— массовые.

охватываемой территории:

— локальная реклама;

— региональная;

— общенациональная;

— международная;

предмету рекламы:

— реклама товара;

— реклама предприятия.

решаемым задачам:

— формирующие спрос;

— стимулирующие спрос.

Подобная классификация носит теоретический характер, поскольку постепенно пополняется новыми, вновь появляющимися рекламными средствами. Но мы рассмотрим, как затраты на различные рекламные мероприятия учитываются в компании, ведь не все расходы, признаваемые для налогообложения прибыли, учитываются в реальном размере, многие из них нормируются. В полной мере это относится к расходам на рекламу – различают ненормируемые (т.е. учитываемые в расходах в фактическом объеме) и нормируемые расходы на рекламу, размер которых не должен превышать установленный норматив (1% от выручки).

Реклама в метро: наружка или нет?

К наружной относится реклама с использованием щитов, стендов, строительных сеток, перетяжек, электронных табло, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также остановочных пунктов движения общественного транспорта (п. 1 ст. 19 Закона о рекламе).

Нормируются ли расходы на рекламу в метрополитене?

Минфин России разъяснил, что наружная реклама, размещенная на рекламной конструкции, представляет собой рекламу, размещенную на технических средствах стабильного территориального размещения, монтируемых и располагаемых вне зданий, строений, сооружений либо на внешних стенах таковых (Письмо от 16.10.2008 N 03-03-06/1/588).

Таким образом, реклама, размещенная во внутренних помещениях метрополитена, не может быть отнесена к наружной. Следовательно, и затраты на размещение рекламных щитов в вестибюлях станций и на эскалаторных наклонах метро относятся к расходам на рекламу, принимаемым для целей налогообложения прибыли в размере, не превышающем 1% выручки от реализации.

Правда, удалось найти пример из судебной практики, в котором судьи посчитали, что наружная реклама может размещаться не только на внешних стенах сооружений, но и на любом конструктивном элементе сооружения.

В рассмотренной ситуации реклама размещалась с помощью щитов, стендов, плакатов не на транспортных средствах метрополитена, а на его сооружениях — в вестибюлях, станциях, эскалаторах, т.е. с помощью средств стабильного территориального размещения.

Судьи пришли к выводу, что размещаемые на станциях метрополитена рекламные щиты не могут быть отнесены к рекламе на транспортных средствах, поскольку отвечают признакам наружной рекламы.

Следовательно, расходы на их изготовление и размещение правомерно учтены при налогообложении прибыли в полном объеме (Постановление ФАС Московского округа от 29.05.2007, 01.06.2007 N КА-А40/4651-07).

Расходы на рекламу в налоговом учете

Практически ни одна современная компания в своей работе не может обойтись без рекламы. Как и любая сфера деятельности фирмы, реклама требует финансирования. Рассмотрим, как отражаются расходы на рекламу в бухгалтерском и налоговом учете.

Рекламные расходы в бухгалтерском учете

В бухучете реклама отражается согласно требованиям ПБУ 10/99: этот документ относит затраты на рекламу к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Рекламные расходы полностью признаются в том отчетном периоде, в котором их фактически произвели.

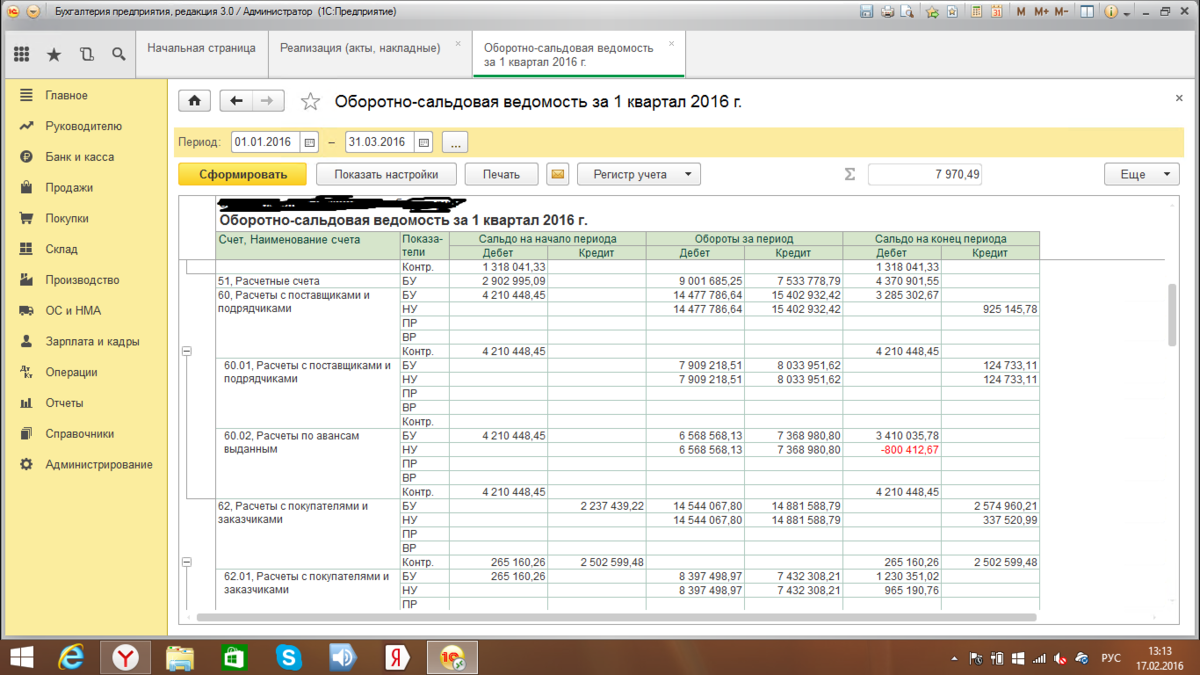

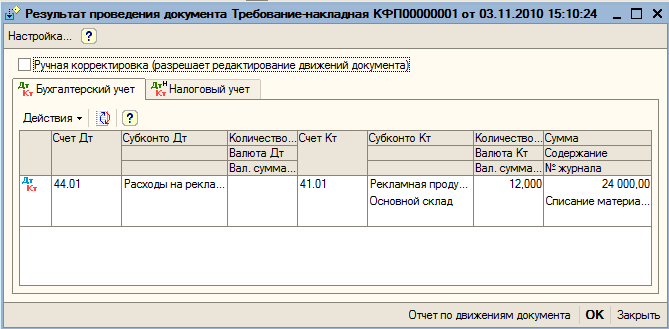

Т.к. рекламные затраты непосредственно связаны с осуществлением продаж, они учитываются на счете 44 «Расходы на продажу». По расходам на рекламу проводки зависят от категории затрат:

ДТ 44 – КТ 60 (76) – услуги сторонних организаций в области рекламы;

ДТ 44 – КТ 02 – амортизация объектов основных средств (ОС), используемых для рекламы;

ДТ 44 – КТ 10 – списание рекламных материалов, не относящихся к ОС.

Как учесть рекламные расходы?»

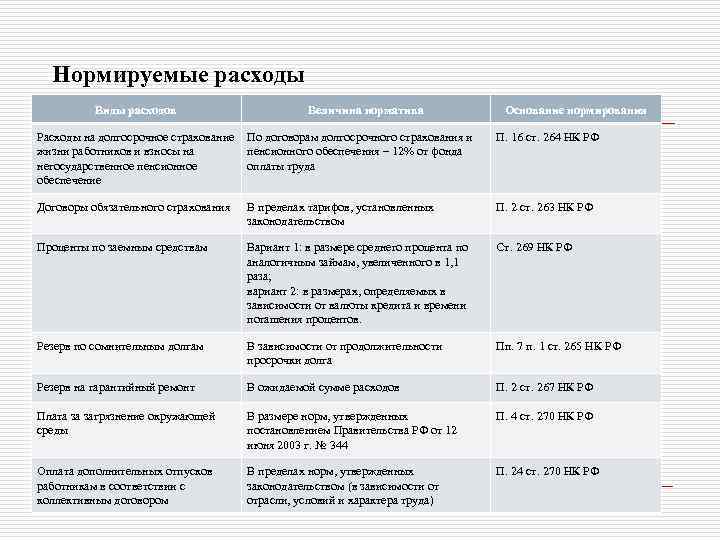

Порядок признания рекламных расходов в налоговом учете не такой, как в бухгалтерском. «Налоговые» рекламные расходы делятся на две категории – нормируемые и ненормируемые.

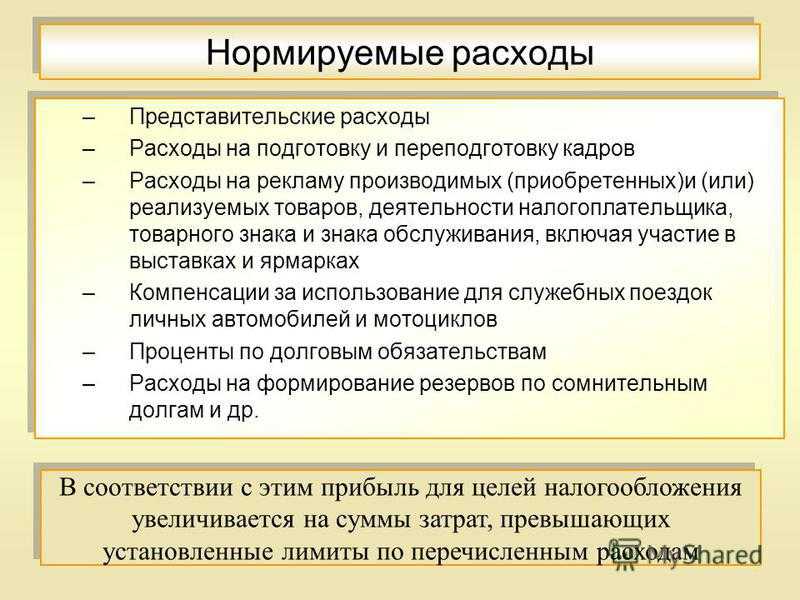

Перечень ненормируемых рекламных расходов исчерпывающий, он включает (п. 4 ст. 264 НК РФ):

- Реклама с использованием СМИ всех видов (включая информационные сети).

- Наружная реклама (световые панели, стенды, щиты и т.п.).

- «Выставочные» затраты, включая оплату участия, оформление витрин, демонстрационных залов и т.п.

- Изготовление рекламной печатной продукции (брошюр, каталогов и т.п.).

Перечисленные выше виды рекламных затрат полностью признаются в составе расходов по налогу на прибыль.

Учитывая эти расходы, следует принимать к сведению ряд моментов:

- Размещая рекламу в СМИ, нужно запросить у контрагента свидетельство о регистрации в качестве СМИ.

- Если СМИ не специализируется на рекламе, то размещенное в нем объявление должно сопровождаться пометкой «реклама» или «на правах рекламы» (ст. 16 закона от 13.03.2006 № 38-ФЗ «О рекламе»).

- Если объект, используемый для рекламы, соответствует критериям для отнесения к ОС по налоговому учету, то на затраты его стоимость относится через «механизм» амортизации. Это может быть, например, стационарный рекламный щит стоимостью свыше 100 тыс. руб., предназначенный для длительного использования более года.

Вся остальная реклама является нормируемым расходом и принимается в налоговом учете в размере 1% выручки за отчетный (налоговый) период, без учета НДС и акцизов.

В частности, среди нормируемых расходов НК РФ выделяет выдачу призов победителям розыгрышей, проводимых в рамках рекламных кампаний.

Выручка для нормирования и затраты учитываются нарастающим итогом (с начала года). Поэтому затраты, не признанные в первом отчетном периоде, можно учесть в дальнейшем, когда общий объем выручки даст возможность «вписать» их в норматив. Если выручки за налоговый период (год) недостаточно, чтобы учесть все нормируемые затраты, то их неиспользованный остаток на следующий год переносить нельзя.

Кроме того, в этом же периоде была проведена рекламная акция – розыгрыш призов. Материальные затраты на изготовление призов составили 120 тыс. руб.

Выручка ООО «Альфа» за 1 квартал составила 9 млн руб., за 2 квартал – 11 млн руб. Рассмотрим, как учесть расходы на рекламу.

Проводки в бухучете в 1 квартале будут следующие:

- ДТ 44 – КТ 60 (110 тыс. руб.) – реклама в СМИ

- ДТ 44 – КТ 10 (120 тыс. руб.) – изготовление призов

В налоговом учете стоимость объявлений в СМИ будет признана в полном объеме в 1 квартале, т.к. они являются ненормируемыми. Расходы на изготовление призов будут признаны в сумме 90 тыс. руб. (1% от выручки за 1 квартал). Остаток расходов на призы в сумме 30 тыс. руб. будет признан во 2 квартале, когда общего объема выручки станет достаточно для соблюдения норматива.

Расходы на рекламу в налоговом учете при УСН

В данном случае, естественно, имеется в виду объект «Доходы минус расходы», т.к. при использовании объекта «Доходы» налоговый учет затрат не имеет смысла.

Статья 346.16 НК РФ определяет, что расходы на рекламу «упрощенцы» признают в порядке, аналогичном налогу на прибыль. Т.е. они также разделяются на две категории: признаваемые в полном объеме и по нормативу 1% от выручки.

При расчете 1% норматива для нормируемых расходов выручка также учитывается «по оплате», включая полученные авансы.

Вывод

Рекламные затраты в бухучете признаются в полном объеме в текущем периоде. В налоговом же учете эти расходы принимаются в зависимости от их категории – ненормируемые аналогично бухучету, а нормируемые – в пределах 1% от выручки.

Интернет-реклама

10 ноября прошлого года вступили в силу поправки в Закон о СМИ, установившие, что к средствам массовой информации относятся также интернет-сайты, зарегистрированные соответствующим образом (Федеральный закон от 14.06.2011 N 142-ФЗ). Реклама на сайте может иметь вид баннера, бегущей строки, текстового блока и т.д.

Как же подтвердить факт оказания этих рекламных услуг? Скриншот, т.е. снимок с монитора, может показать, как выглядела реклама и где она была размещена. С помощью статистических программ можно продемонстрировать, насколько часто посетители заходили на сайт с помощью баннера или объявления.

Для подтверждения же расходов, полагаем, достаточно стандартного пакета документов.

Если макет изготавливается рекламодателем, то в пакет документов войдут:

— договор на оказание услуг, т.е

размещение рекламы;

— акт приема-передачи макета рекламного объявления.

Если макет изготавливает исполнитель (рекламное агентство), то в необходимый пакет документов входят:

— договор на оказание услуг (размещение рекламы) и выполнение работ (изготовление макета);

— акт приема-передачи выполненных работ.

В обоих случаях необходимы:

— акт сдачи-приемки оказанных услуг (в зависимости от предусмотренной договором периодичности);

— счет-фактура, если рекламный агент является плательщиком НДС;

— платежные документы.

Обратим внимание на показательное решение, вынесенное ФАС Западно-Сибирского округа (Постановление от 24.08.2009 N Ф04-4764/2009(12410-А27-49), Ф04-4764/2009(18723-А27-49)).

Судьи пришли к выводу, что налогоплательщик документально подтвердил факт выполнения работ и их оплаты по договорам с агентством на размещение рекламы в поисковых системах Rambler, Yandex, Aport, в почтовых службах в Интернете, баннерообменных сетях.

Представлены:

— помесячные сметы на выполнение работ;

— акты приема-сдачи выполненных работ;

— акты о выполненных работах.

Все сметы и акты подписаны заказчиком и исполнителем.

Акты приема-сдачи выполненных работ содержали ссылки на договоры, сведения о стоимости фактически выполненных работ, акты о выполненных работах — сведения о наименовании выполненных работ, соответствующих работам, указанным в программах и сметах.

Также имелись подписанные заказчиком и исполнителем отчеты на выполнение работ, в которых указывались наименование работ и их стоимость.

На оплату выполненных работ исполнитель выставлял счета-фактуры, в соответствии с которыми заказчик производил оплату платежными поручениями на расчетный счет исполнителя.

Налоговики часто ссылаются на невозможность идентификации мест размещения рекламы, в том числе в почтовых службах в сети Интернет, баннерообменных сетях. Однако если первичные учетные документы составлены надлежащим образом в соответствии с требованиями Закона о бухгалтерском учете, то можно сделать вывод о том, что факт невыполнения исполнителем обязательств по договорам на рекламу продукции налоговым органом не доказан.

При исчислении налоговой базы по НДФЛ ПБОЮЛ вправе получить профессиональные налоговые вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п

1 ст. 221 НК РФ).

Состав указанных расходов, принимаемых к вычету, ПБОЮЛ определяет самостоятельно. Порядок такого установления аналогичен порядку определения расходов для целей налогообложения, установленному гл. 25 НК РФ «Налог на прибыль организаций».

Поэтому индивидуальным предпринимателям при учете расходов на рекламу следует придерживаться приведенных выше положений.

Расходы на рекламу, которые не нормируются

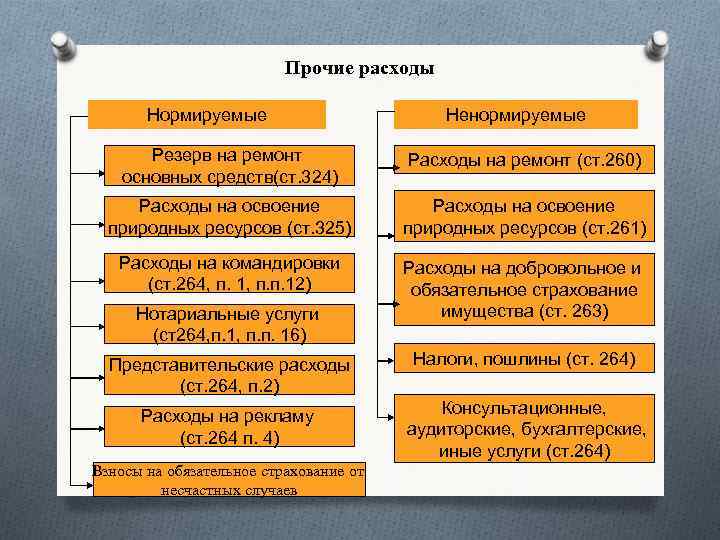

Ненормируемые рекламные расходы – те, которые относятся к рекламе во всех случаях и не могут быть расценены как иные. Закон «О рекламе» и Налоговый кодекс РФ (абзацы 2–4 п. 4 ст. 264) приводят закрытый перечень таких расходов.

-

Затраты на мероприятия по рекламе, для которых используются средства массовой информации:

- объявления в печатных изданиях;

- радиопередачи;

- телевизионные передачи;

- интернет;

- другие коммуникационные средства.

Затраты на рекламу в СМИ могут трактоваться достаточно широко, к ним относят такие показатели, как:

- стоимость эфирного времени;

- оплата за создание и размещение рекламного ролика;

- зарплата рекламного агента и др.

ОБРАТИТЕ ВНИМАНИЕ! Созданный рекламный продукт, если он будет существовать и действовать определенное время, становится нематериальным активом, а значит, будет иметь первоначальную балансовую стоимость и подвергаться амортизационным отчислениям в течение всего срока использования

Затраты на наружную рекламу, к которой относят:

- рекламные стенды;

- щиты;

- баннеры;

- растяжки;

- световые панели и табло;

- воздушные шары, аэростаты и др.

ВНИМАНИЕ! В состав этих расходов полностью включаются не только траты на саму рекламную информацию, но и на ее носитель. Если носитель принадлежит фирме, значит, является ее активом, со стоимости которого списывается амортизация

Средства для участия в выставочных мероприятиях, таких как:

- ярмарки;

- экспозиции;

- выставки-продажи;

- демонстрационные витрины и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! В рамках этих мероприятий расходы на вступительные взносы, оформление разрешений, изготовление брошюр и каталогов, оформление витрин и демонстрационных комнат не нормируются, тогда как затраты, связанные с участием, но необязательные, например, раздача сувениров, дегустация, рассылка рекламных изданий и т.п., подлежат нормированию.

Чтобы рекламные расходы были признаны нормируемыми

Налоговая инспекция пристально следит за включением или исключением расходов в базу налога на прибыль. Во избежание налоговых споров следует строго соблюдать требования к обоснованию ненормируемых рекламных расходов:

- затраты должны осуществляться именно на рекламу, то есть деятельность должна быть строго информационной и не иметь конкретных адресатов;

- нужно иметь подтверждающие рекламное использование информации первичные документы.

НАПРИМЕР. Приведем несколько спорных моментов отнесения расходов к ненормируемым:

Бухгалтерский учет

В бухгалтерском учете расходы на рекламу признаются расходами по обычным видам деятельности (коммерческими расходами) и принимаются к учету в размере договорной стоимости оказанных рекламных услуг (без учета НДС, предъявленного организации и подлежащего налоговому вычету) (п. 5, 6, 6.1, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/991).

Указанные расходы признаются на дату подписания акта об оказании рекламных услуг, что отражается записью по дебету счета 44 «Расходы на продажу» или счета 26 «Общехозяйственные расходы» (п. 5, 7, 16, 18 ПБУ 10/99, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций2) в том отчетном периоде, к которому они относятся (п. 9, 20 ПБУ 10/99).

Бухгалтерские записи по отражению затрат на рекламу будут следующими:

Дебет 10 субсчет «Рекламные материалы» Кредит 60

— приняты к учету рекламные материалы;

Дебет 44 субсчет «Расходы на рекламу», 26 Кредит 10 субсчет «Рекламные материалы»

— списана стоимость рекламной продукции на основании актов, отчетов;

Дебет 44 субсчет «Расходы на рекламу», 26 Кредит 60

— отражена стоимость рекламных услуг на основании отчета компании-распространителя;

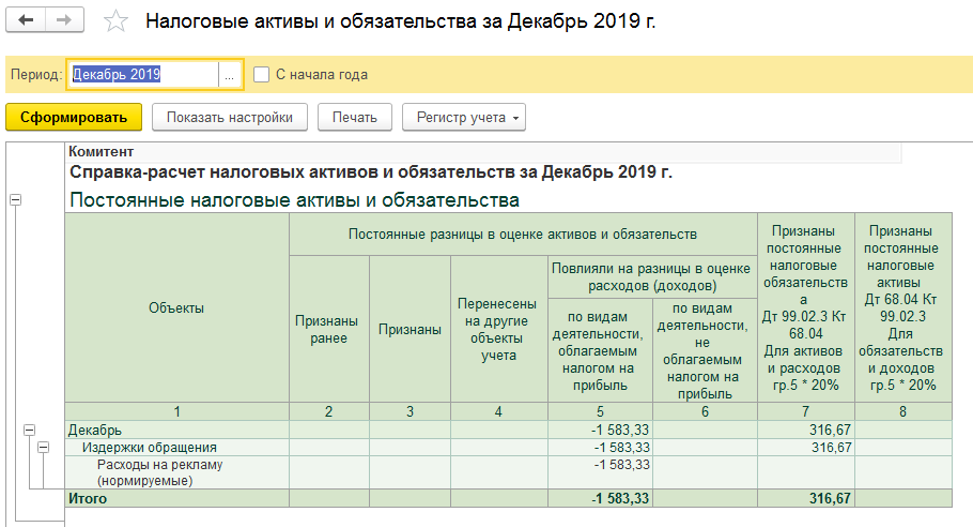

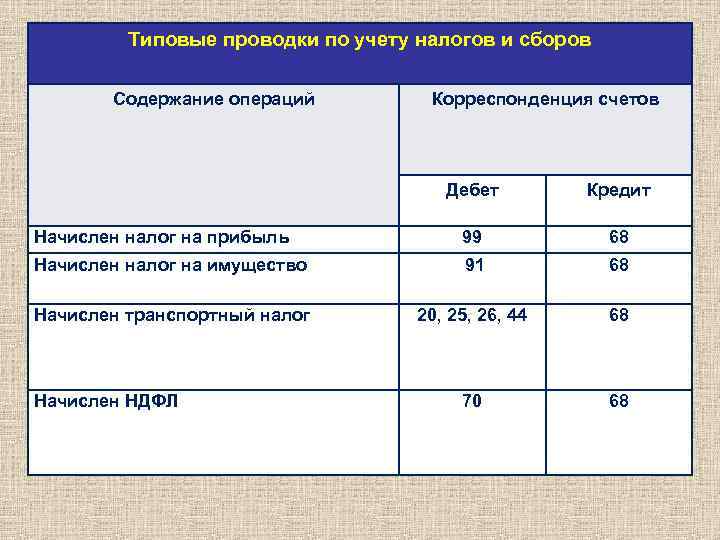

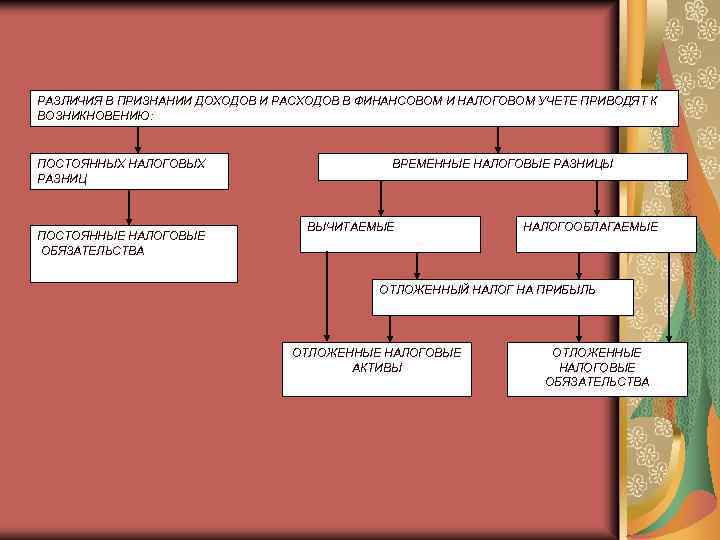

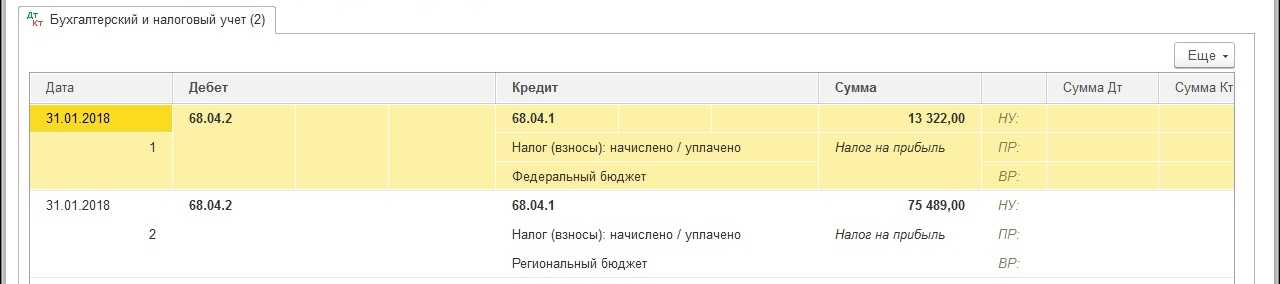

Дебет 09 Кредит 68

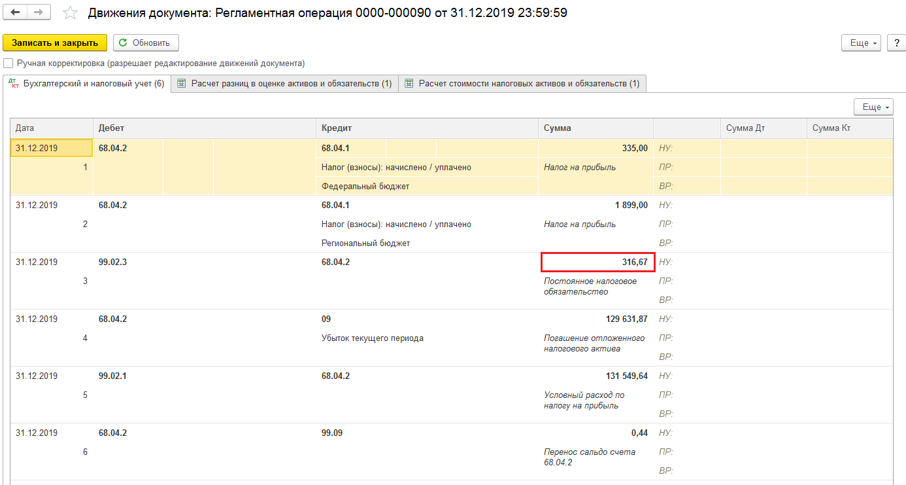

— отражен отложенный налоговый актив в связи с разницей в суммах расходов, принимаемых по бухгалтерскому (полная) и налоговому (нормируемая) учету (Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02)3;

Дебет 68 Кредит 09

— уменьшение ОНА по мере признания части рекламных расходов в налоговом учете (п. 17 ПБУ 18/02).

Примеры спорных рекламных расходов

Вид рекламного расхода

В чем проблема

Позиция Минфина и ФНС

Позиция судов

Реклама на транспорте, в том числе в метро

Можно ли при расчете налога на прибыль отнести рекламу на транспорте к наружной и не нормировать?

Так как реклама на транспорте не относится к наружной рекламе, такие расходы нужно нормировать (письма Минфина России от 02.11.2005 № 03-03-04/1/334, от 20.04.2006 № 03-03-04/1/361)

Реклама на транспортных средствах считается наружной, расходы на нее не нормируются (Определение ВС РФ от 30.05.2019 № 305-ЭС19-4394)

Участие в выставках, ярмарках, экспозициях

Пункт 4 ст. 264 НК РФ не уточняет, можно ли учесть в качестве ненормируемых рекламных расходов затраты, например, на дегустацию, распространение печатной продукции, охрану

К расходам на участие в выставках следует относить только оплату вступительных взносов, разрешений и прочего для участия в подобных мероприятиях. Остальные затраты относятся к «иным видам» рекламы — в частности, расходы на дегустацию и раздачу сувенирной продукции — и подлежат нормированию (письма Минфина России от 04.08.2010 № 03-03-06/1/520, УФНС России по г

Москве от 19.11.2004 № 26-12/74944)

К ненормируемым рекламным расходам относятся все затраты, которые связаны с организацией и проведением выставки (постановление ФАС Волго-Вятского округа от 13.01.2005 № А43-1729/2004-32-152)

Создание логотипа компании

Может ли организация учесть затраты на разработку логотипа в качестве рекламных расходов? Цель создания логотипа — привлечь внимание к компании, ее товарам, работам, услугам

Позиция Минфина: затраты на создание логотипа относятся к рекламным расходам (письмо Минфина России от 12.09.2014 № 03-03-06/1/45762). Так как расходы на изготовление логотипа не прямо поименованы в составе ненормируемых рекламных расходов, а также об этом прямо не сказано в письме Минфина, то такие расходы нормируются.

Позиция ФНС: расходы на изготовление логотипа следует относить к ненормируемым рекламным расходам (информация на сайте ФНС РФ)

Организация вправе использовать логотип без соответствующей регистрации, достаточно заключить договор на его создание

Поэтому логотип нельзя признать нематериальным активом, а расходы на его создание учитываются как рекламные расходы (постановление ФАС Московского округа от 22.06.2009 № А40-41784/08-98-123)

Специальная выкладка товаров в торговых залах

Можно ли рассматривать в качестве рекламы применение специальных технологий выкладки товаров, направленных на привлечение внимания покупателей?

В качестве услуг по рекламе могут рассматриваться услуги по договору, цель которого — действия исполнителя, направленные на привлечение внимания потенциальных покупателей к товарам заказчика путем применения специальных технологий выкладки товара. Такие рекламные расходы нормируются (письмо Минфина России от 03.09.2021 № 03-03-06/1/71382)

Такие затраты можно считать нормируемыми рекламными расходами (постановления АС Уральского округа от 10.06.2016 № Ф09-4959/16, ФАС Московского округа от 06.04.2011 № КА-А40/2665-11)

СМС-рассылка

При таком виде рекламы информация о товарах, работах, услугах, отправляется на конкретные телефонные номера. Соблюдается ли в этом случае такой признак рекламы, как предназначенность для неопределенного круга лиц?

Информация, которую компания направляет потребителям через СМС-сообщения, может быть признана рекламой. Такие рекламные расходы нормируются (письмо Минфина России от 28.10.2013 № 03-03-06/1/45479)

СМС, которые содержат сведения о товарах, работах, услугах, мероприятиях организации, могут быть признаны рекламой. Для этого информация в СМС-рассылке должна носить обобщенный характер и формировать интерес к объекту рекламирования не только у лица, на чей номер отправляется сообщение, но и у иных лиц. Тогда такая информация не будет носить персонализированный характер, даже если в сообщении указаны имя и отчество абонента (решение АС Нижегородской области от 30.08.2018 № А43-21964/2018, постановления ФАС Уральского округа от 10.03.2010 № Ф09-1350/10-С1, Второго ААС от 11.02.2019 № А82-14249/2018, Седьмого ААС от 19.03.2019 № А45-36664/2018)

Адресная почтовая рассылка

Считается ли рекламой почтовая рассылка по адресной базе данных потенциальных потребителей?

Если компания отправляет рассылку на конкретные адреса, при этом не указывает Ф.И.О. конкретного получателя, она будет считаться рекламой, а расходы на нее — нормируемыми (письмо Минфина России от 04.07.2013 № 03-03-06/1/25596)

—

Реклама – это…

С точки зрения российского законодательства, рекламу можно охарактеризовать, как «распространение информации о компании, товарах и услугах неопределенному кругу лиц посредствам любых видов коммуникации». В этой формулировке кроется небольшой подвох, в частности, выражение «неопределенный круг лиц» может восприниматься по-разному. Если взглянуть на вопрос трезво, то получается, что конечная цель любой рекламной кампании – вызвать интерес с дальнейшей перспективой заключения сделки. В рамках маркетинговых исследований компания не может знать наверняка, кто именно (ФИО покупателя, дата его рождения и т.д.) станет их покупателями и сколько их вообще будет. Специалисты в области рекламы могут только адаптировать ее под определенную целевую группу. Собственно, это и подразумевает формулировка «неопределенный круг лиц». Кстати говоря, в таком понимании вещей можно убедиться, если ознакомиться с письмами ФАС РФ от 30 октября 2006 года № АК/ 18658 и ФАС РФ от 5 апреля 2007 года № АЦ/4624 «О понятии “неопределенный круг лиц”».

Это в современной России реклама появилась не так давно. А в целом, если говорить о мировой истории, то первые рекламные объявления были найдены на территории Древнего Египта. На одной из каменных стен археологи обнаружили иероглифы, прочитав которые, можно понять, что в данном месте можно купить рабов… Ну, неверное, этот акт купли-продажи никак не отражался в Ветхозаветной бухгалтерии…

Что понимается под рекламными расходами?

Казалось бы, все очень просто — это расходы компании на рекламную деятельность, включающие в себя как рекламу через СМИ, так и наружную рекламу, оформление витрин, изготовление образцов продукции и демонстрационных стендов, полиграфию, приобретение призов для победителей акций и многое другое. Но законодательство не терпит размытых определений, поэтому предлагаем рассмотреть вопрос чуть подробнее.

Федеральный закон о рекламе расшифровывает понятие «реклама» так:

При этом часть деятельности, относящаяся к продвижению компании или увеличению узнаваемости бренда, может не считаться рекламной. К примеру, если речь идет о брендировании формы ваших сотрудников, то это не признается рекламными расходами. Точно так же, как и подготовка презентации для переговоров с конкретным заказчиком. В первым случае отсутствует информация об услуге, а во втором информация адресуется конкретному кругу лиц.

Спорных моментов относительно рекламных расходов существует множество. Лучшее, что здесь можно посоветовать — это обращаться за консультацией к юристам. Существует множество разъяснений, которые помогают лучше разобраться в вопросе. Мы же поговорим о том, что доподлинно известно на сегодняшний день.

Ненормируемые и нормируемые рекламные расходы — в чем отличие?

Данные типы рекламных расходов прописаны в п. 4 ст. 264 Налогового кодекса РФ.

Ненормируемые рекламные расходы — это те, которые можно включать полностью, без каких-либо ограничений.

К ним относятся:

- Расходы на наружную рекламу. Сюда входит как разнообразная световая реклама, так и рекламные стенды, растяжки, щиты.

- Расходы на демонстрационную рекламу. Оформление демонстрационных стендов, витрин, изготовление образцов продукции, изготовление брошюр и каталогов и т.п. Проще говоря, все те расходы, которые вы несете при подготовке к ярмаркам, выставкам и другим подобным мероприятиям.

- Расходы на рекламу в СМИ и других информационно-телекоммуникационных сетях. Телевидение, интернет, печатные издания и т.п.

Последний пункт стоит рассмотреть отдельно, т.к. затраты на СМИ трактуется довольно широко. К ним относят такие показатели, как:

- стоимость эфирного времени;

- оплата за создание и размещение рекламного ролика;

- зарплата рекламного агента и др.

Нормируемые расходы на рекламу — те, что принимаются в размере, не превышающем 1% от выручки от реализации. К ним относятся все виды рекламы, не перечисленные выше. Для примера можно привести закупку призов для розыгрышей, оплату услуг мерчендайзера, смс-рассылку, размещение в каталогах торговых сетей, траты на дегустацию.

Расходы на рекламу в налоговом учете

В целях налогообложения прибыли признаются как расходы на коммерческую рекламу (), так и расходы на социальную рекламу (). Расходы на рекламу являются прочими и обычно отражаются в учете на дату подписания акта сдачи-приемки оказанных контрагентом услуг ().

Непризнание тех или иных расходов на рекламу совершенно не означает, что компания не может учесть такие расходы при расчете налога на прибыль по другим основаниям.

Напомним, что перечень затрат, принимаемых в расходы, является открытым ().

Расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (). При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Поэтому если те или иные затраты являются для организации экономически оправданными, то компания имеет полное право учесть их в составе прочих расходов, связанных с производством и реализацией, на основании . Здесь же отметим, что, даже если прямая связь между понесенными затратами и получением дохода не очевидна, все равно при решении вопроса об оправданности расходов нельзя исходить только из того, привели они к фактическому получению доходов или не привели, главное — именно направленность на получение доходов (определения КС РФ от 04.06.2007 № 320-О-П, № 366-О-П).

Например, информация с поздравлением, размещенная в газете, не соответствует понятию рекламы. Однако объявление с такой информацией способствует повышению лояльности и интереса существующих и потенциальных клиентов организации. Наличие данного объявления привлекает интерес читателей к компании, его разместившей (что это за компания, какую продукцию она производит и т.д.). Соответственно, расходы на размещение объявления экономически оправданы и непосредственно связаны с получением дохода.

Налоговики: а связь где?

Часто претензии налоговиков связаны с тем, что отсутствует связь между деятельностью налогоплательщика и характером публикаций. Показательно в этой связи следующее дело. Налогоплательщик оплатил изготовление и размещение на местном радиоканале персональных поздравлений своим работникам. Налоговики сочли, что такие поздравления не связаны с деятельностью организации и не направлены на получение дохода, несмотря на то что во время трансляции данной программы наряду с поздравлениями звучали объявления о наборе на работу, а также давалась иная информация, связанная с деятельностью налогоплательщика. С учетом этого суд решил, что понесенные налогоплательщиком расходы обоснованны и могут быть учтены для целей налогообложения (Постановление ФАС Северо-Западного округа от 13.09.2010 по делу N А26-12427/2009).