- Разница между ИП и ООО

- Таблица сравнения ИП и ООО

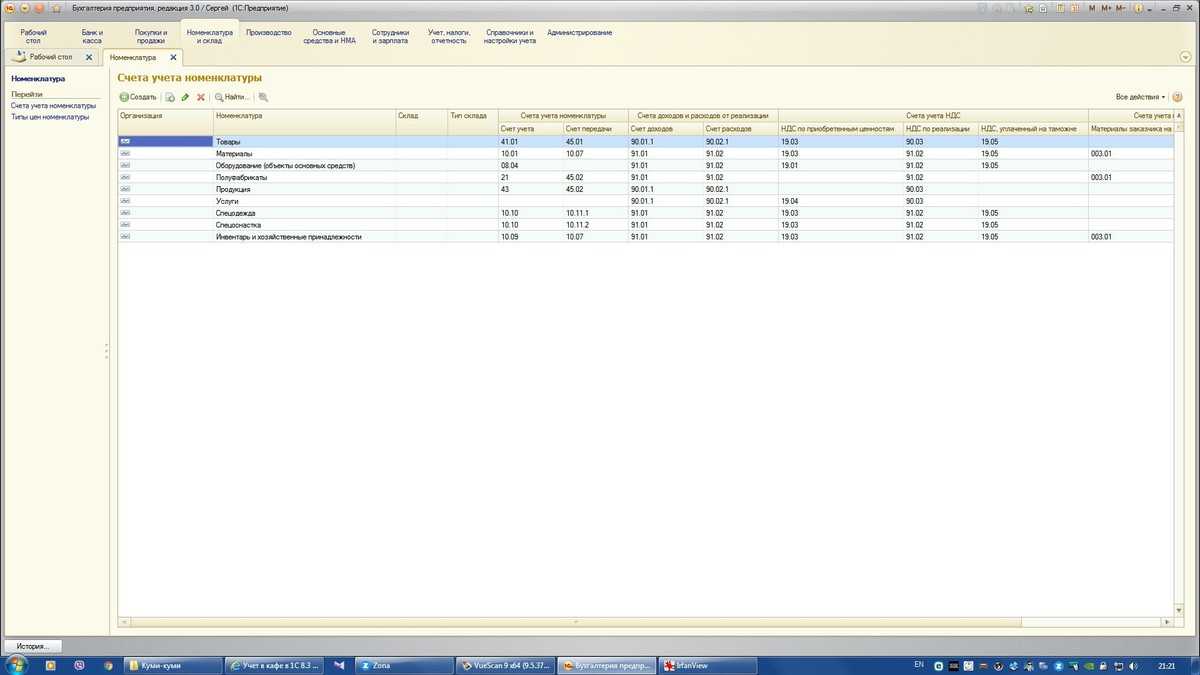

- Учет товаров и сырья

- Инвентаризация

- Как вести финансовый учет

- Рубрика «Вопрос – ответ»

- Расходы кафе

- Налогообложение для ресторана в России

- Основная система налогообложения

- Рассмотри каждый спецрежим.

- Единый налог на вмененный доход

- Упрощенная система налогообложения

- Патентная система, как альтернативный вариант

- Деньги вместо обеда

- Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

- ООО

- Выбор режима налогообложения

- Таблица — выбор системы налогообложения для ООО

Разница между ИП и ООО

Главное различие между ИП и ООО — юридический статус. Если ИП — это физическое лицо, которое получило право заниматься коммерческой деятельностью, то ООО — это уже организация, а точнее — юридическое лицо. По этой причине ИП могут не вести бухгалтерский учет и свободнее распоряжаться прибылью, но при этом отвечать личным имуществом за неудачные результаты ведения бизнеса.

В помощь будущему владельцу общепита приведем сравнение ИП и ООО:

Таблица сравнения ИП и ООО

| Отличие | ИП | ООО |

| Учредительные документы. |

Чтобы зарегистрировать ИП, не нужно предоставлять никакой учредительной документации. |

При регистрации ООО необходимо предоставить учредительные документы. Таковым является, в частности, Устав, соответствующий определенным законодательным нормам. Поэтому для его составления лучше привлечь специалиста или воспользоваться бесплатным онлайн-сервисом Тинькофф Банка. |

| Ведение бизнеса. |

Все основные решения физическое лицо, являющееся ИП, принимает самостоятельно и независимо. |

Главные решения принимаются на общих собраниях учредителей и в полной мере зависят от мнения каждого члена собрания. |

| Наличие печати. | Является не обязательным фактором. |

Печать используется, когда она является обязательной в соответствии с законом. |

| Распределение прибыли. |

Индивидуальный предприниматель сам распоряжается средствами своего бизнеса. |

Получение прибыли происходит только после распределения данных средств между всеми учредителями ООО. |

| Ответственность по обязательствам. |

ИП лично отвечает своим имуществом за результаты предпринимательской деятельности. |

Участники ООО будут отвечать только в пределах долей, внесенных ими в уставный капитал. |

| Оформление кредита. |

Кредит для ИП оформляется простым потребительским договором. |

Имеется возможность оформления кредитной линии, продажи части уставного капитала. |

| Ограничения. |

По закону есть разные ограничения, которые запрещают заниматься отдельными видами деятельности. |

Ограничений по бизнесу нет, общество с ограниченной ответственностью может вести все виды деятельности в рамках общей правоспособности. |

| Ликвидация/закрытие. |

Закрыть ИП в разы проще. Данная процедура считается несложной, срок закрытия составляет до одного месяца. |

Процедура ликвидации детально регламентирована в ГК РФ и является сложным процессом. Максимальный срок ликвидации ООО составляет до шести месяцев. |

| Налогообложение. | ИП оплачивает в бюджет УСН, ПСН, НДС и НДФЛ. |

В бюджет уплачивается налог на прибыль, НДС, УСН. При выплате дивидендов участникам, которые являются физическими лицами, НДФЛ удерживает организация. Если учредителем является юридическое лицо, то выплачивающая дивиденды организация также обязана удержать налог на прибыль. |

Исходя из таблицы можно сделать вывод, что ведение бизнеса в рамках ИП и ООО отличается. Поэтому перед началом оформления ИП или ООО для кофейни, кафе, баров, ресторанов и других видов общепита сначала необходимо хорошо обдумать все «плюсы» и «минусы», а только потом уже создавать одну из форм организаций.

- Зарегестрировать ИП бесплатно в Тинькофф.

- Зарегестрировать ООО бесплатно в Тинькофф.

Учет товаров и сырья

Ресторану жизненно необходимо вести отдельный учет товаров и сырья, которое используется в производстве собственной продукции. Если есть сырье — есть отходы и остатки, их тоже нужно учитывать, чтобы в прямом смысле слова не выкидывать деньги в помойку.

Возвратные отходы, вы можете использовать повторно. Например: осколки и обрезки шоколада, которые заново топят и используют в новой партии. Есть невозвратные отходы, которые во второй раз могут пойти только на хозяйственные нужды. Иногда их можно кому-то продать. Например, пустые коробки или бутылки, которые вы можете использовать в декоративных целях.

Инвентаризация

Инвентаризация — это сопоставление фактических остатков товаров или сырья на складах с остатками тех же позиций по данным бухгалтерского учета. В результате инвентаризации определяются товарные потери.

Товарные потери делятся на две категории: нормируемые и ненормируемые. Первая категория — это естественная убыль продуктов в весе или объеме. То есть, нормальные издержки производства. Например, мука, которую повар перевесил на полграмма или немного просыпал.

Волноваться нужно о ненормируемых остатках. Это порча или хищение продуктов, вещи, за которые должны отвечать конкретные люди в команде. Для этого контроля и нужна регулярная инвентаризация.

Как вести финансовый учет

Многое зависит от масштабов бизнеса. Если у вас одно направление и десяток ассортиментных позиций, поначалу хватит и Гугл-таблиц. Если бизнес крупнее — стоит задуматься о специальном сервисе для управленческого учета. У предпринимателей редко есть время, чтобы ежедневно переносить в таблицы итоги делового дня: они полагаются на чутье и объем поступлений на расчетный счет. Но этот подход часто доводит до проблем, когда становится ясно, что сумма на счете не равна чистой прибыли.

Поэтому стоит завести ценную привычку следить за деньгами компании с самого начала работы, тем более что для этого есть инструменты.

- Excel или Google-таблицы – бесплатный инструмент, но заполнять его должны вы сами. В сети есть много шаблонов таблиц для разных типов бизнеса. Найдите свой вариант и “доточите” его до нужного вам состояния. После этого придется хотя бы раз в неделю, а лучше — через день-другой вносить в таблицы данные о поступлениях и расходах, анализировать их и понимать, что происходит в бизнесе.

- Специализированные сервисы для финансового и управленческого учета – отдельные программы, за которые вы уже платите целенаправленно. Они автоматизированы: нужно только настроить интеграцию с интернет-банком и, возможно, бухгалтерским сервисом, чтобы система строила отчеты. Например, сервис финансового и управленческого учета Seeneco

– Организует финансовый и управленческий учет

– Покажет, сколько денег в бизнесе

– Предупредит о кассовом разрыве

– Рассчитает рентабельность проектов

– Обеспечит планирование доходов и расходов

– Посчитает чистую прибыль и другие ключевые показатели

– Отчеты, аналитика и инфографика для максимизации прибыли

– Выставление счетов клиентам и онлайн контроль дебиторки

Рубрика «Вопрос – ответ»

Вопрос №1. Бар «Бочка» реализует кулинарную продукцию, а также пиво собственного производства. Может ли «Бочка» использовать ЕНВД?

Да, но не по всем видам деятельности. ЕНВД распространяется на реализацию кулинарных блюд. Доход от пива, сваренного на собственной пивоварне «Бочки», облагается по общей системе.

Вопрос №2. Интернет-кафе «В сети» предоставляет посетителям доступ к сети Интернет. Также кафе имеет кухню для приготовления блюд, которые в дальнейшем реализуются посетителям кафе. Может ли интернет-кафе «В сети» использовать ЕНВД?

Да, но только при условии, что «В сети» соблюдает все необходимые требования, которые позволяют кафе считаться заведением общепита. Также должно быть соблюдено условие относительно площади зала (да 150 кв. м).

Вопрос №3. ИП Савельев ведет деятельность по доставке пиццы собственного приготовления (служба доставки пиццы «Italiano»). Подпадает ли деятельность «Italiano» под ЕНВД?

Согласно НК, заведение общепита может использовать «вмененку», если площадь зала не превышает 150 кв. м. Также ЕНВД может применяться при реализации кулинарной продукции через стационарные объекты без залов обслуживания (киоски, палатки и т.п.). Доставка готовых блюд не подпадает ни под один из перечисленных критериев, поэтому Савельев не может использовать ЕНВД для деятельности «Italiano».

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

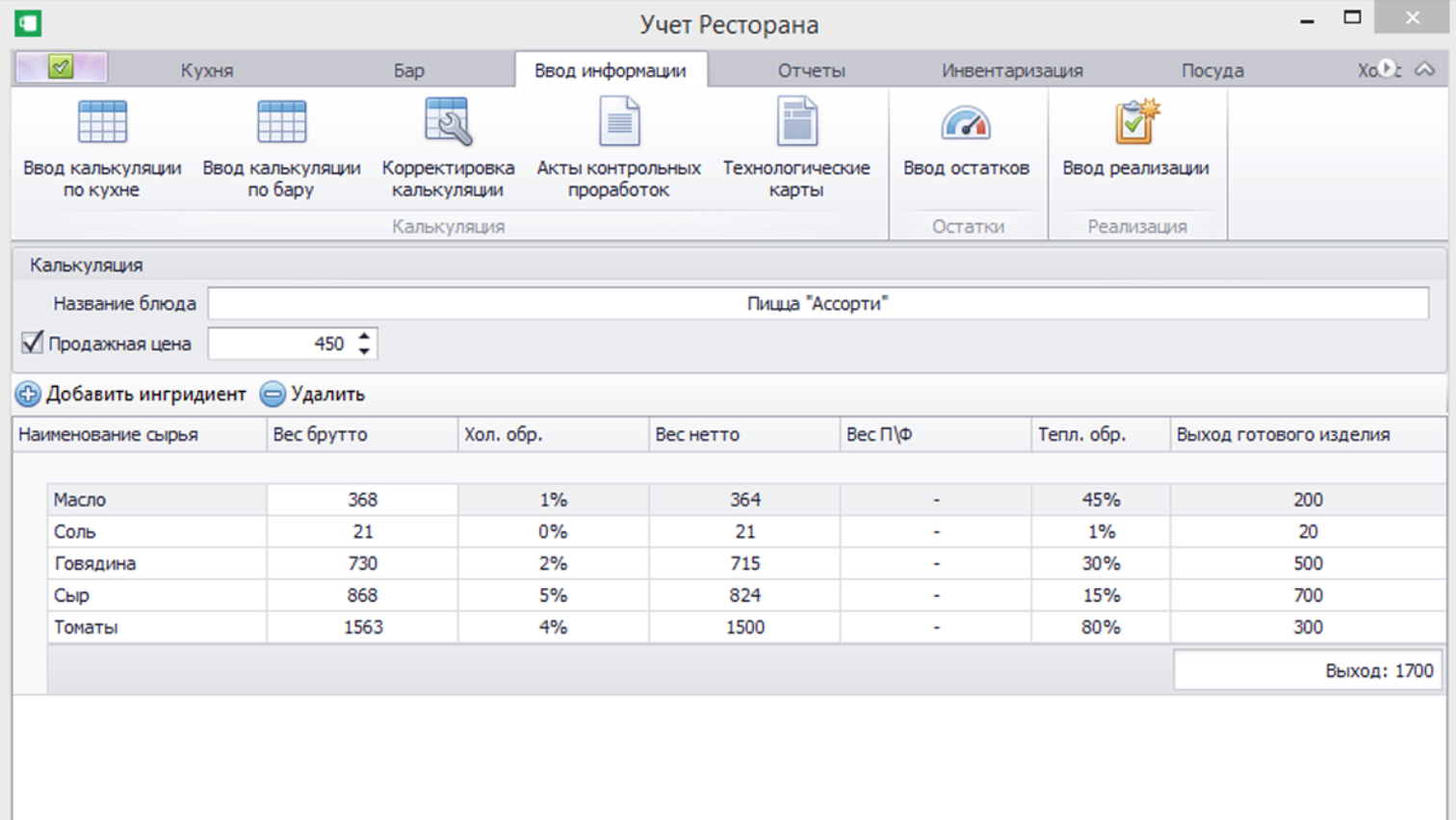

Расходы кафе

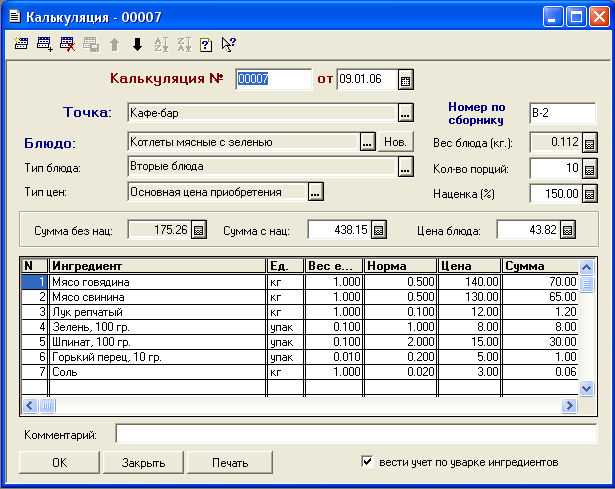

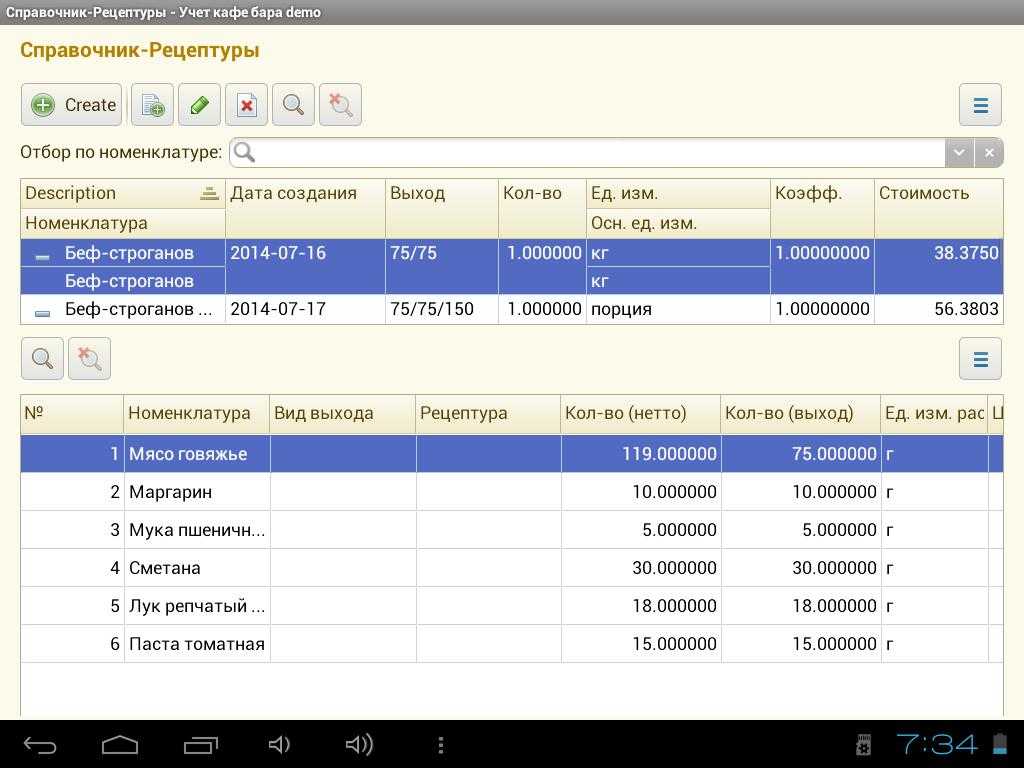

Бухгалтерский учет в кафе предполагает расчет розничной стоимости блюд, иными словами калькуляцию. Для начала необходимо составить технологические карты на каждый пункт из меню вашего кафе. Это документы общепита, содержащие в себе информацию о рецептуре, технологии приготовления, потерях при обработке и калорийности. Можно использовать готовые сборники технологических карт. По ним бухгалтер-калькулятор рассчитывает себестоимость продукции. Цена продажи блюда будет равна себестоимости умноженной на наценку.

Когда кафе закупает продукты у поставщиков, сначала они попадают на склад, а не прямиком под нож повара. Поэтому бухгалтерский учет в кафе должен включать в себя и складской учет. В отличие от торгового или производственного предприятия тут все намного сложнее. Во-первых, из-за частого перемещения сырья. Во-вторых, существует постоянная необходимость проведения инвентаризаций и выявление излишков и недостач. В-третьих, необходимо очень много списывать скоропортящихся продуктов. Что влечет за собой огромный документооборот. Кроме этого, само по себе складское помещение должно соответствовать нормам САНПИНа. Во многом бухгалтерский учет в кафе по материалам соответствует учету в других отраслях.

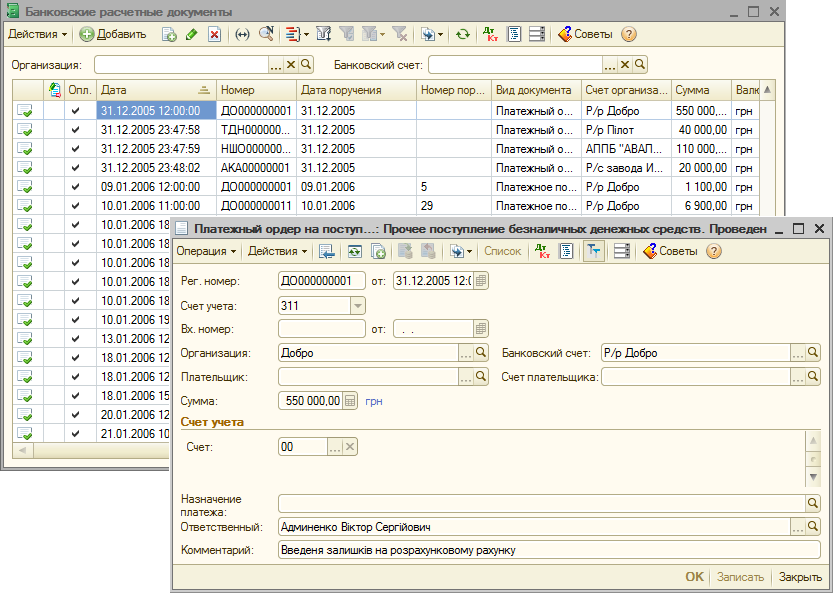

Отдельная история – это кассовые операции. Бухгалтерский учет в кафе предполагает ведение кассы в соответствии с нормами законодательства, и, разумеется, куда мы денемся от онлайн-касс. Должен быть определен лимит остатка денежных средств на конец рабочего дня, быть оформлена кассовая книга, журналы кассиров-операционистов. Применение ККМ в кафе обязательно

Единственно, на что стоит обратить пристальное внимание в этом вопросе, так это сервис Робочеки, это практически единственная, но при этом очень-очень важная возможность сэкономить на онлайн-кассах, в Робочеки не нужно вкладываться, у вас ноль рублей вложения, и вы не берете в аренду онлайн-кассу как предлагают банки (за космические деньги…). Ваши затраты — это комиссия с оборота

Не больше, не меньше

Есть оборот — есть комиссия, нет оборота — пандемия, там, коронавирус, сезон, переезд, не важно — нет комиссии! Для написания статьи проверяли один лайфхак, как можно ещё сэкономить, оказалось, Робочеки да и сама Робокасса (да, да, именно этот агрегатор создал такой мощный сервис) используют промокод. Мы взяли промокод PVK01 и получили сниженную комиссию до 2,7% на несколько месяцев

При хороших оборотах это дало не менее хорошую экономию (в тысячах рублей), пользуйтесь

Налогообложение для ресторана в России

Как правило, большинство рестораторов выбирают УСН «Доходы минус расходы» или основную систему. Часто бывает, что бизнес такой крупный, что и выбора толком и нет, потому что пороговое значение по выручке за год составляет 150 млн рублей и, если вы зарабатываете больше, упрощенную систему выбрать уже нельзя и приходится становиться на основную.

УСН «Доходы минус расходы» выбирают, чтобы банально заплатить меньше налогов. Когда у вас доля дохода, а именно чистой прибыли от общей выручки, небольшая, до 30%, то это действительно выгодно. Зачем платить 6% от всей выручки, если вы можете заплатить 15% от чистой прибыли, ведь в таком случае на оплату налогов уйдет почти в 2 раза меньше денег, чем было бы на основной системе. Но есть и обратная сторона такой формы налогообложения: дополнительная нагрузка с ведением учета. Расчеты ведутся как кассовым методом, так и начислением. То есть вам придется считать не только доходы, но и расходы, которые считать гораздо сложнее, чем на основной системе. Нужно учитывать три фактора:

- Поступление товара, продуктов на склад.

- Оплата товаров, продуктов поставщику.

- Отгрузка (продажа) покупателю.

Если следовать логике, вот они — наши расход и доход, так как мы сами ничего не производили, а лишь перепродали товар. Но это будет расходом, только при условии, что мы уже расплатились за это пиво с поставщиком. Так как зачастую у поставщиков есть условия с отсрочкой платежа на месяц или даже три, выходит, что формально мы не расплатились с ним. В таком случае у нас есть доход, так как деньги мы получили, но расхода нет. И как только мы расплатимся за это пиво, именно в момент оплаты поставщику можно и нужно сделать запись в книге расходов и доходов, что оплата за это конкретное пиво прошла.

Представляете, как держать это постоянно у себя в голове? Это довольно сложно, поэтому такой вид учета требует дополнительного оборудования, как минимум системы учета. Также стоит учитывать и факт получения товара по накладной. Потому что может возникнуть еще одна неприятная ситуация, с которой могут столкнуться рестораторы.

Например, вы проводите оплату поставщикам, но товары еще получаете, а продаете гостям товар из старых запасов. Пока вы не получите товар, это не будет расход, как и когда вы оплатите и получите товар — это тоже не расход, пока вы не продали его. Это касается не только товаров, но и ингредиентов для полуфабрикатов: только в момент отгрузки (продажи) гостю готовой продукции вы сможете записать это как расход.

Прежде чем выбирать УСН «Доходы минус расходы», вам нужно нанять квалифицированных бухгалтеров и приобрести необходимую программу для ресторана, которое позволит отслеживать все изменения по этим номенклатурам, выявлять их себестоимости и проверять соблюдение всех трех факторов.

Система учета для кафе и ресторанов на планшете

Контроль производства, рецептуры и детальный складской учет

Основная система налогообложения

Что касается основной системы налогообложения, то здесь используется чистый метод начисления. Не нужно следить за движениями денежных средств — только отчитываться о движении товаров. Например, вы получили товары по накладной и оприходовали их на склад, дальше продали товары гостю. В этот момент происходит одновременно отражение выручки и себестоимости, и все сразу же списывается в расходы

Неважно, был ли он оплачен поставщику, он всегда уходит в затраты по себестоимости. Полегче, чем при УСН, не правда ли?

Но на основной системе вас ждет еще НДС — возвратный налог. Он всегда заложен в цену товаров, и у вас в заведении будет считаться только как разница между входящей и исходящей величиной этого процента (с 2021 года — 20%). То есть это процент налога от закупочной цены и этот же процент от цены при продаже.

Особенность НДС при ведении бухучета в Украине заключается только в том, что налог регистрируется на конечного потребителя или по просьбе гостя, а весь дальнейший расчет и ведение бухгалтерского учета в ресторане не меняются.

ИП или ФЛП ведут бухучет в ресторане только для себя или для кредиторов, банков и инвесторов, чтобы предоставить им бухгалтерский баланс. Иногда это очень помогает при кредитовании. В самом начале статьи мы отметили, что в общепите сходятся три процесса, которые требуют учета. Про розничную торговлю мы уже рассказали, теперь речь пойдет про производство.

Рассмотри каждый спецрежим.

Единый налог на вмененный доход

ЕДНВ – сбор в виде единого налога с максимальной ставкой в 15%, но налог удерживается не из суммы фактического, а из вмененного (предполагаемого) дохода, размер которого определяется на основе базовой доходности, указанной в НК РФ и умноженной на физическую величину. Помимо этого, при расчёте необходимо осуществлять корректировку на поправочные коэффициенты К1 и К2.

Важно знать: ИП имеют право снизить налог за счёт страховых взносов не только за сотрудников, но и за себя, правда не более, чем на 50%

Упрощенная система налогообложения

УСН также представляет собой налоговый сбор по единой ставке вместо уплаты нескольких налогов. Но, в отличие от ЕДНВ, в УСН предоставляется на выбор плательщику два вида сборов:

- 6% на доходы;

- 5 – 15% на доходы минус расходы (размер ставки определяется решением региональных органов власти).

В первом варианте необходимо выплачивать 6% от общей суммы доходов деятельности кафе, независимо от размеров расходов. Во втором случает налог в размере от 5 до 15% уплачивается из разницы, которая образовалась при уменьшении дохода, расходом.

Помимо этого, расходы, за счёт которых осуществляется уменьшение дохода, должны быть документально подтверждены. При этом, в отличие от общего режима налогообложения, перечень расходов, которые можно учесть при УСН, менее обширен. Перечень расходов при УСН (доходы — расходы), является «закрытым», т е строго ограниченным. Расходы, принимаемые в уменьшение налоговой базы, должны быть поименованными в п.1 ст. 346.16 НК РФ и соответствующими требованиям п.1 ст. 252 НК РФ (п.2 ст. 346.16 НК РФ).

Также учёт расходов требует проведения более сложных бухгалтерских операций, а ещё необходимо учитывать актуальные позиции налоговых органов, Минфина и судебную практику. В противном случае ФНС может посчитать налоговую базу заниженной и доначислить налог со штрафными санкциями и пеней.

Приведем пример сравнения УСН 6% и УСН 15%

- Доход Кафе за год составляет 5000000 руб.

- Расходы Кафе за год 2500000 руб.

- Страховые взносы за наемных работников в бюджет в год = 288000 руб.

- УСН 6% = 5000000 * 6% = 300000 руб., уменьшаем на страховые взносы, но не более 50% и к уплате: 150000 руб.

- УСН 15% = 5000000 — 2500000 = 2500000*15% = 375000 руб., уменьшаем на страховые взносы, но не более 50% и к уплате = 187500 руб.

Однако не забываем, что если предприятием на УСН (доходы- расходы) получен убыток или прибыль мала на столько, что налог УСН, рассчитанный в общем порядке меньше минимального, то уплатить придется все же минимальный налог, равный 1% от полученных доходов.

Как видно из расчёта, система «доходы минус расход» не выгодна при деятельности кафе. Рациональным использование данной программы является только если расходы бизнеса составляют не менее 60% от дохода.

Патентная система, как альтернативный вариант

ПСН

Помимо этого, ПСН освобождает от использования ККМ, а также предоставляет возможность приобретать патент сроком от 1 до 12 месяцев. Это очень удобно, например, при сезонной работе кафе.

Важно знать: в Госдуме рассматривается законопроект, отменяющий освобождение от ККМ для ПСН с 2018 года. Cущественным недостатком данной системы является то, что не во всех регионах страны местное законодательное собрание утвердило применение ПСН

Также патенты могут приобретать только ИП, что не всегда выгодно для работы в сфере общепита, так как, к примеру, разрешение на продажу алкогольных напитков могут получить только юридические лица. Единственным исключением для ИП стали напитки на основе пива

Cущественным недостатком данной системы является то, что не во всех регионах страны местное законодательное собрание утвердило применение ПСН. Также патенты могут приобретать только ИП, что не всегда выгодно для работы в сфере общепита, так как, к примеру, разрешение на продажу алкогольных напитков могут получить только юридические лица. Единственным исключением для ИП стали напитки на основе пива.

Деньги вместо обеда

Иногда предприятия, чтобы не «заморачиваться» с закупом продуктов, предлагают своим сотрудникам денежную компенсацию. Где-то такая возможность предоставляется сотрудникам на выбор: еда или деньги. А где-то каждый месяц «по умолчанию» доплачивают некую сумму средств в качестве бонуса. В обоих случаях компенсация — тоже доход человека, с которого будет уплачен НДФЛ.

Информация о прочих расчетах с персоналом (за исключением оплаты труда и подотчета) собирается на счете 73. Когда общество выдает деньги работнику, то бухгалтер делает такие проводки компенсации питания сотрудникам:

- наличными из кассы — Дебет 73 Кредит 50;

- на карту с расчетного счета — Дебет 73 Кредит 51.

Далее останется начислить и удержать НДФЛ на сумму компенсации — Дебет 73 Кредит 68. И списать налог на убытки — Дебет 99.2 Кредит 68, а компенсацию на внереализационные расходы — Дебет 91.2 Кредит 73.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Три главных документа для финансового учета

В финансовом учете используют несколько документов, из них выделяют три главных:

- отчет о прибылях и убытках (ОПУ);

- отчет о движении денежных средств (ДДС);

- управленческий баланс.

Отчет о прибылях и убытках (или отчет о финансовых результатах) показывает доходы и расходы бизнеса за конкретный период — неделю, месяц, квартал. Вы видите полученную прибыль и совершенные траты, закупки и объем продаж, поэтому можете понимать, получила компания прибыль или несет убыток. На расчетном счете могут быть деньги, но они не всегда ваши, и ОПУ как раз помогает это понять.

Отчет о прибылях и убытках показывает, как можно снизить расходы. Например, книжный магазин продает все больше книг, тетрадей и открыток, но чистая прибыль почему-то не растет. Директор магазина смотрит в ОПУ и видит, что большие суммы идут на закупку скетчбуков. Он ищет более дешевый аналог и закупает сразу крупную партию, чтобы в следующем периоде прибыль была больше.

ОПУ можно строить на будущее, чтобы понимать прибыли и убытки в ближайшее время. С его помощью можно рассчитывать потенциальную прибыль, расходы, точку безубыточности. Такой опрокинутый в будущее отчет — это финансовая модель, она показывает, стоит ли запускать бизнес.

Положительный финансовый результат еще не гарантирует, что на расчетном счете будут деньги для выполнения обязательств: например, у вас могут быть покупатели-должники. Поэтому ОПУ всегда рассматривают в связке с отчетом о движении денежных средств.

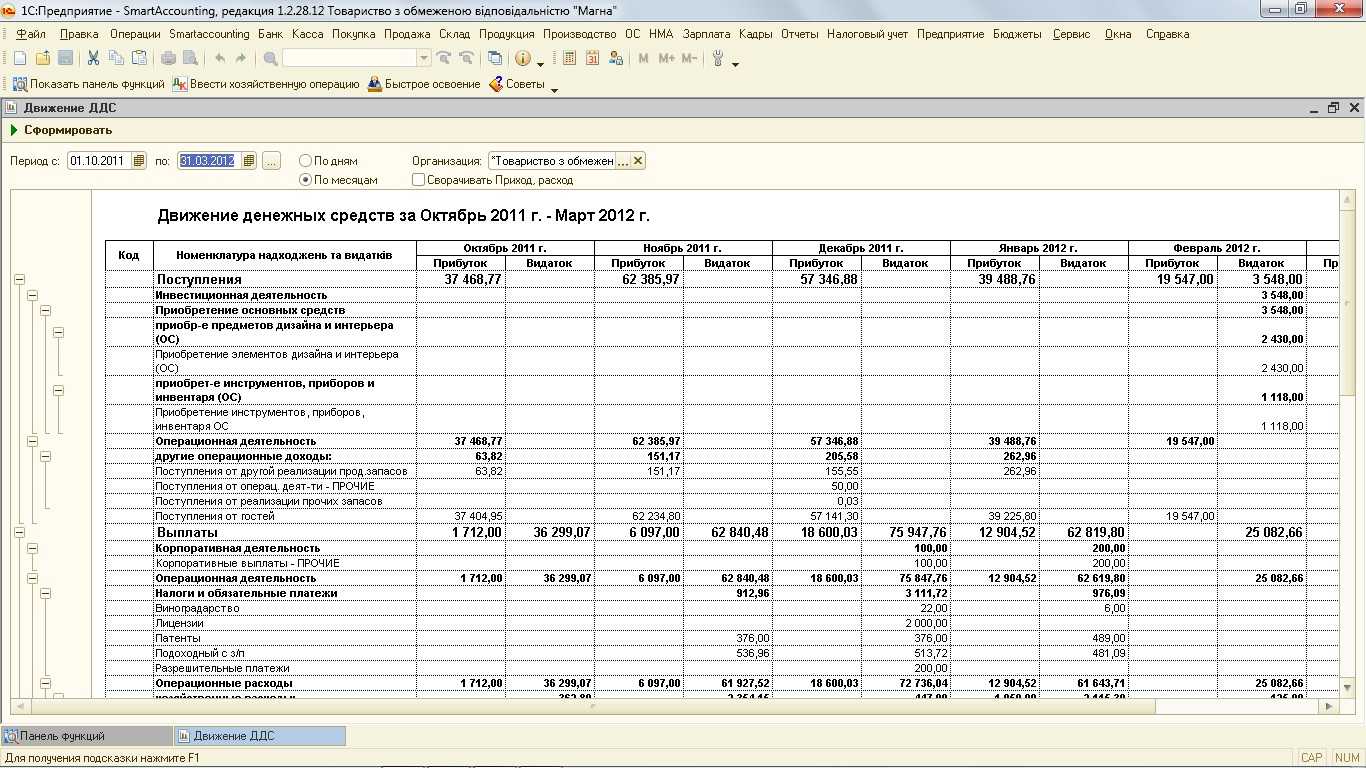

Отчет о движении денежных средств отражает денежные потоки в бизнесе за период. В начале периода на счете и в кассе была сумма А, затем в течение периода были такие-то поступления и платежи, после чего на конец периода мы видим в бизнесе сумму Б. Этот отчет показывает только операции и объемы денег, которыми вы можете распоряжаться, а ваши ли это деньги или их предстоит отдать по обязательствам — покажет ОПУ.

ДДС помогает избежать кассовых разрывов. Это неприятная ситуация, когда пора платить зарплату или налоги, а у вас на расчетном счете нет денег даже на оплату мобильной связи. Тогда приходится срочно брать кредит или займ у самого себя, искать деньги и вводить их в бизнес. Такая ситуация не всегда сигнализирует об отчаянном положении, потому что в ближайшие дни на счет может поступить крупная сумма от покупателя, — и ДДС помогает все это просчитать и понимать реальную ситуацию. Поэтому стоит строить отчет ДДС с небольшим заходом в будущее: он покажет, сколько нужно денег, чтобы исключить кассовые разрывы.

С другой стороны ДДС в связке с ОПУ может показывать, что крупную сумму, которая скопилась на вашем счете, можно пустить на развитие бизнеса или выплатить дивиденды учредителям.

Платежи в ДДС разделяют по категориям: продажи, аренда, зарплата, поставки кофе и так далее. Также в этом отчете выделяют три части, которые анализируют по-отдельности:

- операционная часть — операции по основной деятельности, которая приносит прибыль бизнесу;

- инвестиционная часть — инвестиции в активы (оборудование, новые магазины) или доходы от продажи активов;

- финансовая часть — движение денег по кредитам и займам.

Все это вы можете сделать в нашем сервисе Seeneco

ООО

Регистрировать такую форму ведения бизнеса в разы сложнее, чем ИП.

Для того, чтобы зарегистрировать ООО, необходимо подать четыре вида документов:

- Заявление о регистрации ООО.

- Решение о создании ООО.

- Устав ООО либо другой учредительный документ, который оформлен надлежащим образом.

- Квитанцию об уплате госпошлины (при регистрации ООО через сервис-регистратор Тинькофф Банка госпошлину платить не нужно).

Помимо этого, предприниматель обязан внести взнос в уставный капитал организации — минимум 10 тысяч рублей в течении 4 месяцев.

Главным плюсом ООО считается материальная ответственность по обязательствам. Если, например, кофейня или бар будет работать «в минус» и ООО окажется в долгах, учредитель будет отвечать только в пределах того имущества (уставного капитала), которое принадлежит бизнесу, поэтому потерять имущество, если оно не внесено на баланс ООО, практически невозможно.

Выбор режима налогообложения

Если же говорить об ООО, то тут владельцу ресторана, кафе, бара или другого общепита нужно будет вести как налоговый, так и бухгалтерский учет. Главной сложностью станет формирование регистров бухгалтерского учета, их также часто называют «проводками». Их нужно выполнять для каждой хозяйственной операции:

- покупка товара у поставщика;

- продажа товара;

- выплата заработной платы;

- уплата налогов;

- начисление и расчет налогов.

К любому факту хозяйственной деятельности необходимо составлять реестры и отражать их в соответствующих отчетах. Также сдается еще бухгалтерский баланс и отчет о финансовых результатах. В нем содержатся главные показатели бизнеса на 31 декабря:

- количество средств в остатках, какую сумму должны покупатели;

- состояние активов: оборудование и имущество для ведения бизнеса;

- вся информация об источниках дохода и задолженности.

Часто возникают случаи, когда может появиться дебиторская задолженность. К примеру, ресторатор что-то получил от поставщика, но пока за это не заплатил — такая информация содержится в пассиве баланса. Подобная информация должна быть в составе бухгалтерского учета, поэтому, когда стоит вопрос: «Что выбрать для кафе?» — нужно учесть этот факт.

Таблица — выбор системы налогообложения для ООО

| Системы налогообложения | Вид налога | Размер налога |

| ОСН | Налог на недвижимое имущество | до 2,2% |

| Налог на прибыль | 20% | |

| Налог на добавленную стоимость (НДС) | 20% | |

| УСН | Доходы | 6% |

| Доходы минус расходы | 5–15% |