- Оплата мебели выставочного образца по договору купли-продажи

- Особенности учета и автоматизации маркировки сыра

- О компании

- Почему автоматизация сыроварни?

- Что нужно знать о маркировке сыра

- Какие сыры можно не маркировать

- Кто участвует в маркировке сыра

- В чем особенность автоматизации учета сыров?

- Акт уничтожения печатей

- В каких случаях фирме следует списать печать с последующим уничтожением?

- НДС при регистрации на зарубежной выставке и оплате места в выставочном зале

- НДС при оплате аренды выставочной площади на зарубежной выставке

- Бухгалтерский учет на выставке при УСН

- Как осуществляется замена печатей

- Учет расходов на организацию фуршета на выставке

- Расходы на рекламу в налоговом учете

- Рекламные расходы в бухгалтерском учете

- Расходы на рекламу в налоговом учете при УСН

- Вывод

- Инвентаризация бухгалтерского учета

- Оплата части расходов на участие в выставке третьим лицом

- Ответы на распространенные вопросы

- Проверка состояния печатей и штампов

- Бесплатное угощение для гостей на выставке

- Оформляем оформление

- Расходы на рекламу в налоговом учете

- Учет выставочных образцов

- Итоги автоматизации

Оплата мебели выставочного образца по договору купли-продажи

Важнейшим пунктом договора является пункт, посвященный оплате мебели. Существуют два основных способа оплаты:

- покупатель выплачивает часть суммы или всю сумму целиком до того, как товар будет доставлен (аванс);

- покупатель оплачивает товар после того, как он будет доставлен.

Как правило, в каждой компании, специализирующейся на продаже мебели, имеется свой типовой договор купли-продажи, содержащий положения об оплате (в том числе, о способах оплаты, наиболее приемлемых для данной компании). Однако покупатель может изменить данные условия, если они не устраивают его. Он имеете право составить свой вариант договора и предоставить его продавцу.

Кроме того сторонам следует достигнуть единого мнения в следующих вопросах:

- относительно возможного расторжения договора;

- относительно ответственности каждой из сторон за неисполнение лежащих на них договорных обязанностей;

- порядок, в котором происходит уведомление сторон.

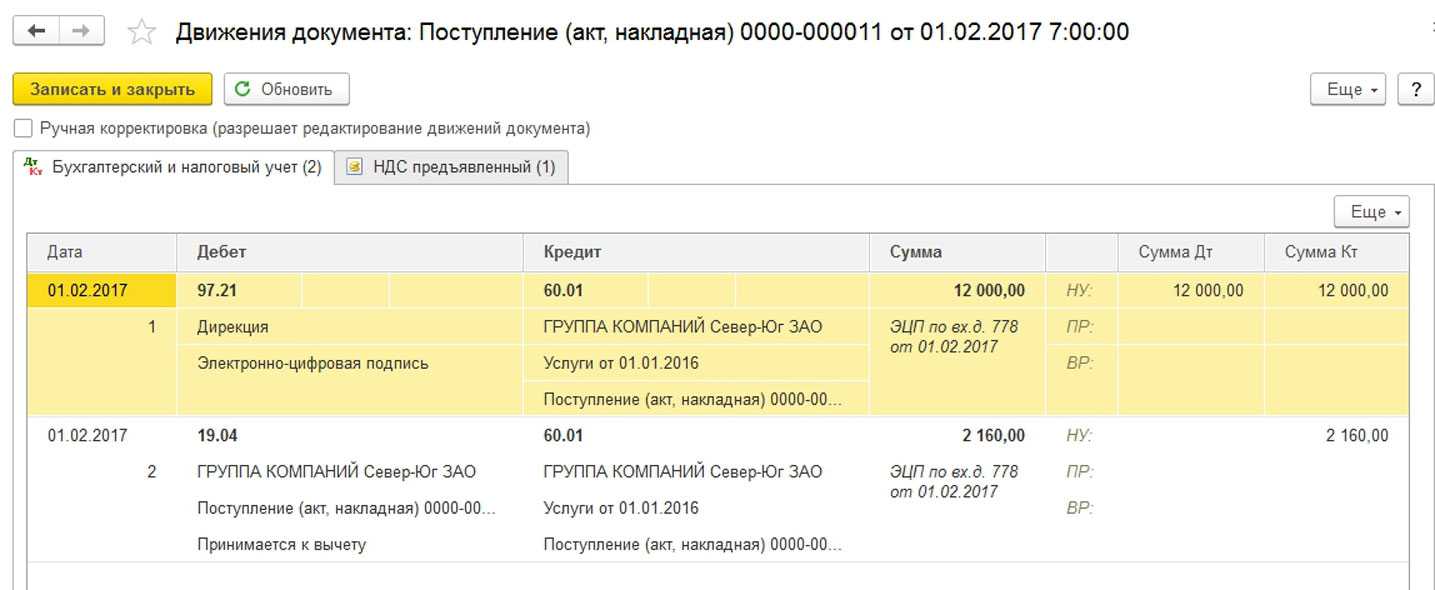

Особенности учета и автоматизации маркировки сыра

О компании

Компания «Лоцман Бизнес-Технологий» г. Владимир.

Работает на рынке уже большее 20 лет. > 600 клиентов постоянно пользуются услугами компании > 20 внедрений маркировки в различных отраслях: обувь, табак, легкая промышленность и молочная продукция.

Основные программы автоматизации: 1С:Бухгалтерия, 1С:Розница, 1С:УНФ, 1С:ERP.

Почему автоматизация сыроварни?

Специалисты компании по производству сыров обратились, чтобы приобрести принтер этикеток. При общении с руководителем компании выяснили, что нужен не только принтер, но и программный продукт для автоматизации всего цикла производства и реализации сыра.

Обсудили основные задачи, которые хотели бы решать с помощью программного продукта: автоматизация учета производства, продажи, маркировки сыра.

Для решения задач компании предложили программный продукт 1С: УНФ.

Что нужно знать о маркировке сыра

Сыры относятся к молочной продукции, которая подлежит обязательной маркировке с 01.06.2021 года согласно постановлению Правительства РФ от 15.12.2020 № 2099.

Сыры также включены в Перечень подконтрольных товаров, который содержится в Приложении к Приказу Минсельхоза РФ от 18.12.2015 № 648, д. Поэтому для них обязательно вести учет в Федеральной государственной информационной системе (ФГИС) «Меркурий» и оформлять на продукцию электронные ветеринарные сопроводительные документы (ВСД).

Какие сыры можно не маркировать

В некоторых случаях нанесение маркировки на сыр не требуется. Все исключения определены правилами маркировки молочной продукции. Не нужно маркировать продукцию:

- с массой 30 граммов и меньше

- упакованную непроизводственным способом в розничных точках продажи

- относящуюся к диетическому и профилактическому питанию

- рекламные и выставочные образцы

- экспортируемые за пределы ЕАЭС

- предназначенные для продажи в магазинах беспошлинной торговли

- приобретенные в рамках сделки, составляющей государственную тайну.

Кто участвует в маркировке сыра

- Производители и импортеры наносят коды маркировки молочной продукции и вводят продукцию в оборот.

- Оптовые продавцы отражают поступление сыра, перемещение между складами, отгрузку. О каждом движении сообщают в системе «Честный ЗНАК».

- Розничные продавцы фиксируют выбытие из оборота товара при продаже на кассе.

В чем особенность автоматизации учета сыров?

Особенности учета сыров предполагают, что основная учетная программа 1С:УНФ должна обмениваться информацией с двумя информационными системами:

- ФГИС «Меркурий» для получения ВСД

- Национальной системой цифровой маркировки «Честный ЗНАК» для работы с маркированной продукцией.

Акт уничтожения печатей

На сегодня государство никак не регламентирует порядок ни производства, ни уничтожения печатей, поэтому организации должны самостоятельно разрабатывать нормативно-правовую базу для данных действий. Однако, в общем и целом процедура по утилизации клише примерно одинакова:

- Сначала руководство предприятия принимает решение об уничтожении утративших свою актуальность печатей и штампов (оно может быть вынесено как в отношении одной печати, так и нескольких или даже всех).

- Затем издается приказ, являющийся катализатором по запуску данного процесса.

- На основании приказа создается специальная комиссия, которая и проводит уничтожение штемпельных изделий.

- Для фиксации факта произведенной утилизации составляется подробный акт.

Следует сказать, что в некоторых случаях организации не занимаются уничтожением печатей и штампов самостоятельно, а передают это право сторонним фирмам.

Что касается утерянных или украденных штемпелей, то в отношении них составлять акт об утилизации нельзя – в таких случаях необходимо подавать соответствующие заявления в налоговую службу и полицию.

В каких случаях фирме следует списать печать с последующим уничтожением?

На практике существует не так много ситуаций, в которых перед фирмой может возникнуть необходимость уничтожить использовавшуюся прежде печать (если она обязана ее применять или применяет печать по своему желанию). К таким ситуациям относятся следующие:

Изменились какие-либо ключевые реквизиты организации, которые отражаются в печати.

Фирма намерена в ближайшем будущем прекратить бизнес-активность, в связи с чем проходит процедуру ликвидации.

Прежняя печать компании по каким-либо причинам вышла из строя (конструктивные элементы сломались либо оттиск перестал быть пригодным к использованию).

Если любое из указанных выше обстоятельств имело место, компании следует списать вышедшую из строя печать и уничтожить ее. Только после этого можно оформлять соответствующими документами введение новой печати.

О том, все ли документы сегодня следует оформлять печатью, см. в статье «Печать не является обязательным атрибутом первички».

Вместе с тем в настоящее время отсутствует единый нормативный документ (закон), предписывающий всем субъектам хозяйствования уничтожать печати при наступлении указанных выше обстоятельств. Поэтому уничтожение печатей отвечает интересам, в первую очередь, самой организации.

ВАЖНО! Факт уничтожения прежней печати следует задокументировать соответствующим актом. О том, имеются ли налоговые последствия использования документов без печати, см

в материале «Налоговиков обязали принимать документы без печати»

О том, имеются ли налоговые последствия использования документов без печати, см. в материале «Налоговиков обязали принимать документы без печати».

Что важно помнить, чтобы корректно уничтожить старую печать?

Руководство компании вправе выбрать из 2 базовых вариантов уничтожения печати:

- осуществить уничтожение печати самостоятельно;

- поручить уничтожение печати третьим лицам (фирме, занимающейся изготовлением и уничтожением печатей).

Поскольку уничтожение печати не требует значимых трудозатрат, большинство организаций выбирают первый способ, т. е. делают это своими силами.

Алгоритм действий в данном случае будет следующим:

- Руководитель приказом созывает специальную комиссию, которая и будет заниматься уничтожением печати.

- После того как старые печати уничтожены (в присутствии комиссии в полном составе), фирма составляет специальный акт. Единой формы такого акта законодателем не установлено, поэтому он может быть составлен в свободной форме. Главное, чтобы в нём было указано, по какой причине было решено уничтожить печати, какие именно это печати (привести их наименования и оттиски). Акт следует подписать всем членам комиссии.

Если же фирма решит не заниматься уничтожением печатей самостоятельно, она может поручить это специальной организации, оказывающей подобные услуги.

Выбрав такой способ, следует помнить, что вместе с печатью этой организации потребуется предоставить документы, подтверждающие правомерность действий по уничтожению печати (решение руководителя компании, документы, закрепляющие его полномочия, и т. д.).

Кроме того, в ряде случаев фирме, независимо от выбранного способа уничтожения печати, необходимо будет уплатить госпошлину (к примеру, при исключении печати из реестра).

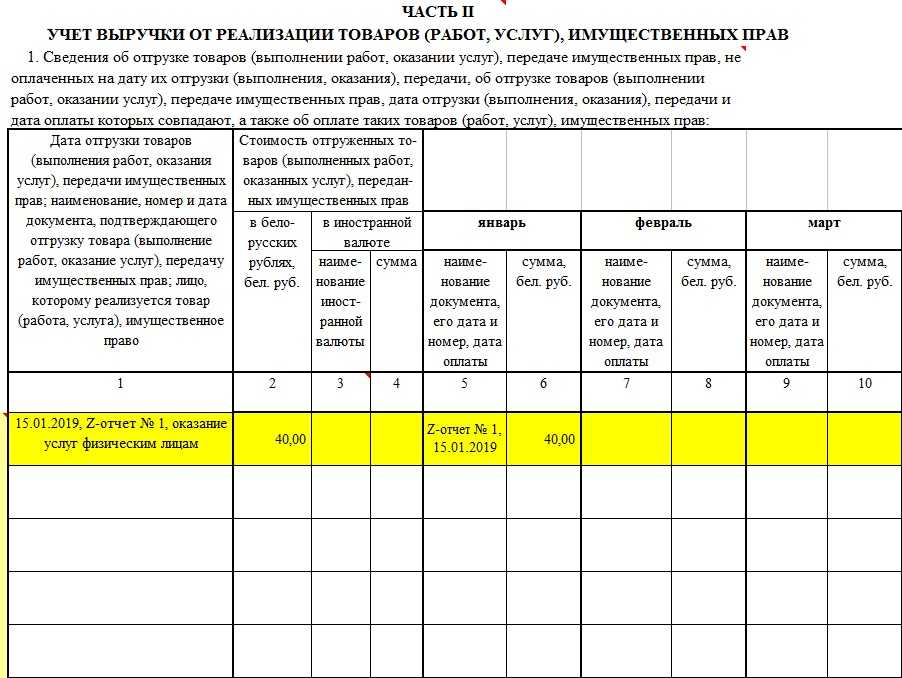

НДС при регистрации на зарубежной выставке и оплате места в выставочном зале

@ Для участия в международной выставке, проходящей в Германии, российской компании нужно уплатить иностранному контрагенту (организатору выставки), не состоящему на учете в налоговых органах РФ, регистрационный взнос и оплатить аренду выставочной площади. Будет ли российская организация выступать налоговым агентом по НДС в такой ситуации?

— Ответ на вопрос зависит от того, признается ли территория РФ местом реализации этих услуг <8>. Так, в перечне услуг, местом реализации которых признается место нахождения покупателя услуг, регистрация организации в качестве экспонента выставки не поименована <9>. К рекламным услугам ее тоже отнести нельзя, так как сама по себе регистрация участников не соответствует понятию рекламных услуг. Ведь она не направлена на распространение информации об участнике выставки или о его товарах (работах, услугах).

Значит, определять место оказания услуг следует по месту ведения деятельности продавца услуг <10>. А поскольку он ведет свою деятельность за пределами территории РФ, у российской организации при оплате услуг по регистрации не возникает обязанностей налогового агента. Так же считает и Минфин <11>.

А вот с оплатой аренды выставочной площади все не так просто.

Дело в том, что ранее Минфин высказывал два абсолютно противоположных мнения в отношении необходимости исполнения обязанностей налогового агента по НДС при оплате места в выставочном зале.

Позиция 1. Аренда выставочных площадей относится к рекламным услугам, так как она носит вспомогательный характер и является составной частью услуги по организации участия в выставке.

Место реализации рекламных услуг определяют по местонахождению покупателя, соответственно, нужно исполнять обязанности налогового агента <12>.

Позиция 2. Аренда выставочных площадей — это услуга, связанная с использованием объектов недвижимости. А услуги по аренде недвижимого имущества, находящегося за пределами территории РФ, российским НДС не облагаются, соответственно, у российской компании обязанностей налогового агента не возникает <13>.

О том, от чего зависит применение той или иной позиции, мы спросили у специалиста ФНС.

НДС при оплате аренды выставочной площади на зарубежной выставке

ДУМИНСКАЯ Ольга Сергеевна. Советник государственной гражданской службы РФ 2 класса

— Возникновение обязанностей налогового агента по НДС зависит от того, как составлен договор на аренду выставочной площади, заключенный между российской и иностранной компаниями.

Если предметом договора является предоставление российской компании недвижимости в аренду, то место реализации услуг определяется по месту нахождения недвижимого имущества <14>.

Если же по условиям договора иностранная компания оказывает услуги по организации выставки и в рамках этого же договора предоставляется выставочная площадь, то такие услуги будут являться рекламными, место реализации которых следует определять по месту нахождения покупателя <15>.

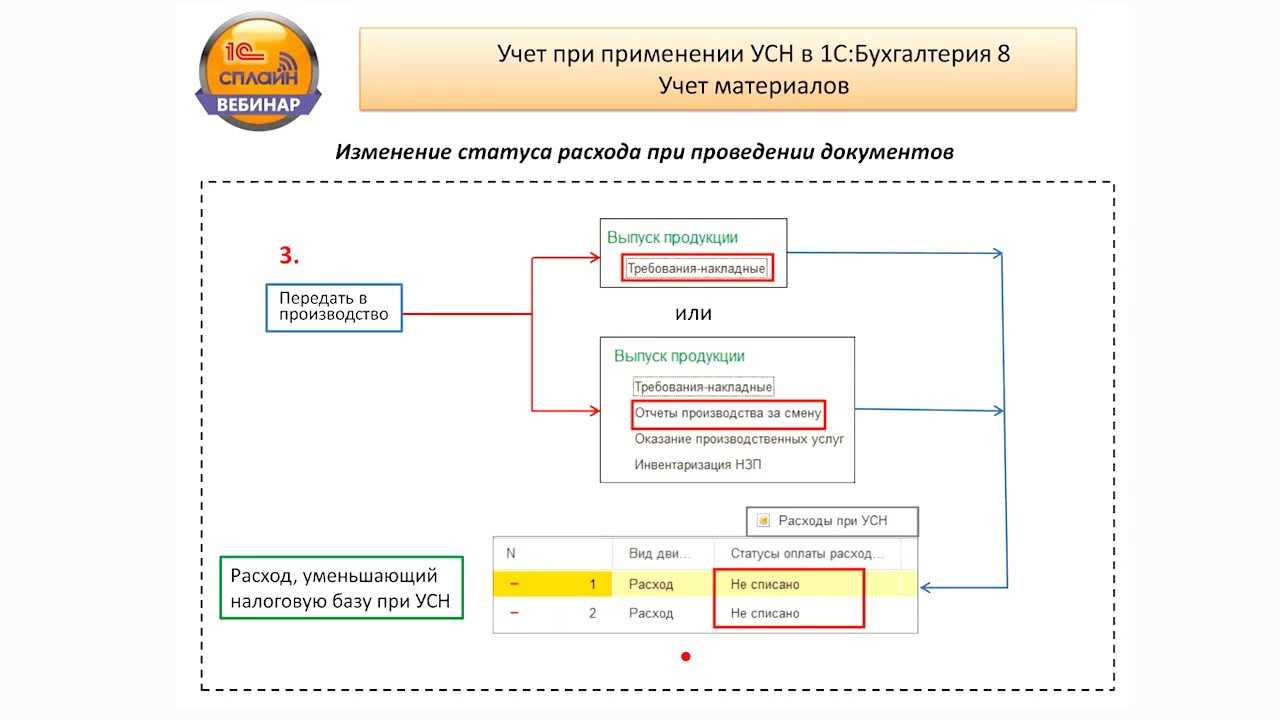

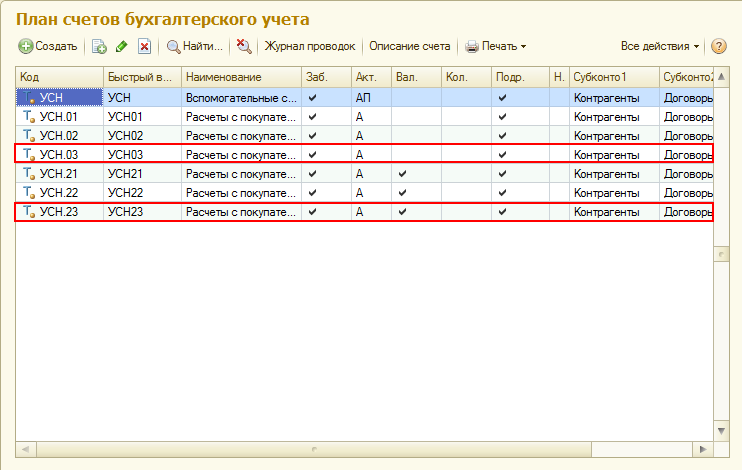

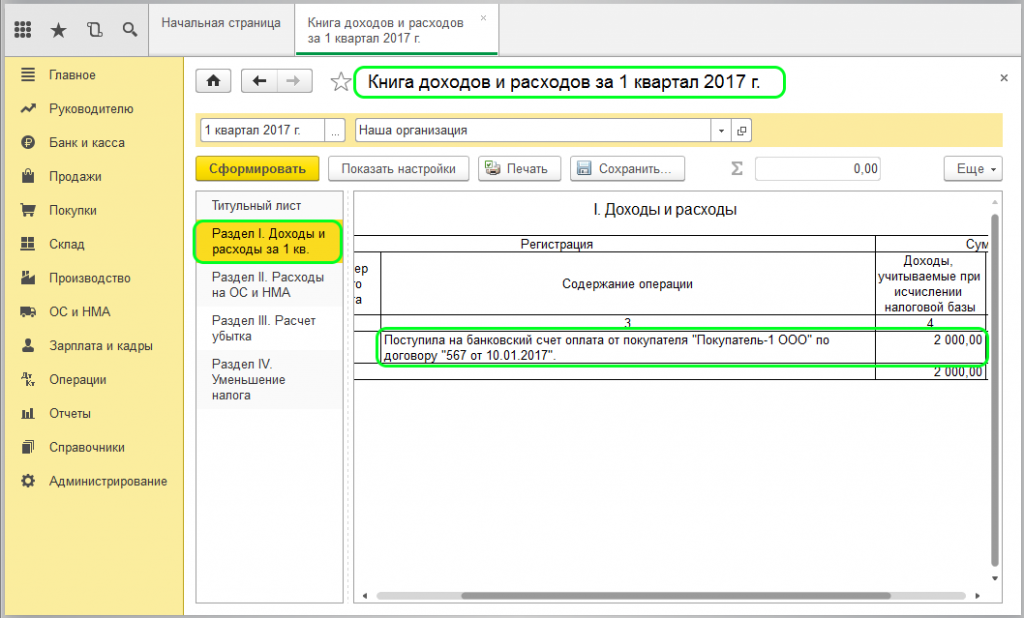

Бухгалтерский учет на выставке при УСН

Любые затраты, выставленные компанией на УСН, и в том числе по отдельности выставленным счетам, телефонную связь, за коммунальные услуги, аренду стенда вступительный взнос за участие и т. д., можно списывать на рекламные расходы без ограничений, так как эти расходы на участие в выставках и ярмарках не нормируются. Получается что, организация вправе имеет подобные расходы полностью.

А чтобы документально обосновать участие в различных выставках, нужны документы:

- Планы и программы выставки;

- Договора на участие в выставке;

- Деловая программа по выставки;

- выставочные каталоги;

- Документы о приемки проявленных услуг и отчет об организации и о проведении выставки.

Как осуществляется замена печатей

Чтобы ввести на организацию новую печать, необходимо уничтожить старую. Существуют следующие варианты:

| Утилизация собственными силами | Обращение за помощью к специализированной штемпельной организации |

| Производится специально назначенной комиссией | Печать сдаётся в стороннюю штемпельную организацию |

После исполнения поручения оформляется акт, с указанием следующих данных:

|

Одновременно с печатью предоставляется комплект документов:

|

При утилизации собственными силами, акт необходимо хранить на всём протяжении деятельности организации, чтобы избежать неоднозначных споров. Если печать потеряна, то процедуру по утилизации провести будет невозможно. Для получения нового оттиска, необходимо предоставить вышеперечисленный комплект документов вместе со справкой из внутренних дел, в которой установлен факт пропажи.

Также о краже необходимо оповестить регистрирующий орган и подать объявления в СМИ. Обязательно сообщить об инциденте банку, в котором открыт расчетный счет фирмы, чтобы предотвратить снятие денежных средств с расчетного счета. Способ утилизации фирма выбирает сама

Учет расходов на организацию фуршета на выставке

БАХВАЛОВА Александра Сергеевна. Советник государственной гражданской службы РФ 3 класса

— НК РФ не устанавливает конкретный перечень расходов на участие в выставках. Поэтому, учитывая положения ст. 3 НК РФ о том, что все неустранимые сомнения трактуются в пользу налогоплательщика, расходы на организацию фуршета для привлечения посетителей к стенду можно включить в состав рекламных расходов, связанных с участием в выставочных мероприятиях.

Однако, если организация, которая не занимается производством или реализацией продуктов питания, отразит затраты на фуршет в составе расходов на рекламу, ей нужно будет подготовить для налоговых органов обоснование необходимости такого мероприятия. Так как все расходы налогоплательщика, в том числе и рекламные, должны быть экономически обоснованны и направлены на получение прибыли <1>.

Таким образом, затраты на услуги кейтеринга вы вправе учесть в полном объеме в составе рекламных расходов. Все бы ничего, но экономически обосновать такие затраты довольно сложно

Поэтому есть риск возникновения споров с налоговиками, которые обращают пристальное внимание на учет подобных расходов и их экономическое обоснование. Но если вы, например, сможете подтвердить, что итогом таких трат стал рост динамики продаж с прежними клиентами или были заключены новые договоры, при возникновении налогового спора это повысит ваши шансы отстоять свою позицию.

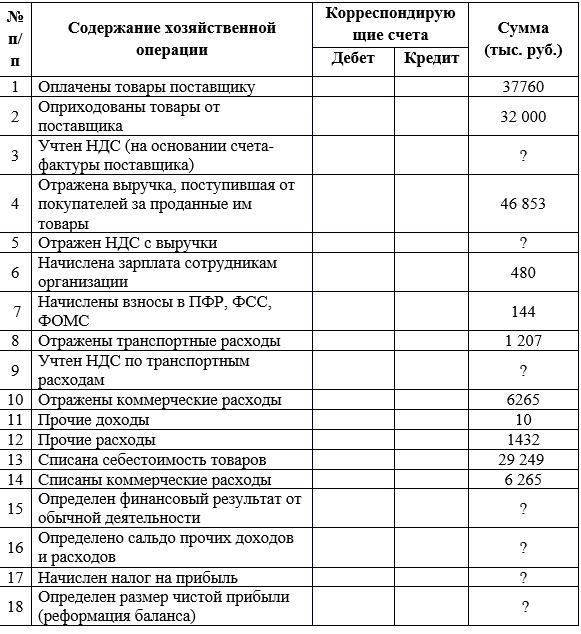

Расходы на рекламу в налоговом учете

Практически ни одна современная компания в своей работе не может обойтись без рекламы. Как и любая сфера деятельности фирмы, реклама требует финансирования. Рассмотрим, как отражаются расходы на рекламу в бухгалтерском и налоговом учете.

Рекламные расходы в бухгалтерском учете

В бухучете реклама отражается согласно требованиям ПБУ 10/99: этот документ относит затраты на рекламу к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Рекламные расходы полностью признаются в том отчетном периоде, в котором их фактически произвели.

Т.к. рекламные затраты непосредственно связаны с осуществлением продаж, они учитываются на счете 44 «Расходы на продажу». По расходам на рекламу проводки зависят от категории затрат:

ДТ 44 – КТ 60 (76) – услуги сторонних организаций в области рекламы;

ДТ 44 – КТ 02 – амортизация объектов основных средств (ОС), используемых для рекламы;

ДТ 44 – КТ 10 – списание рекламных материалов, не относящихся к ОС.

Как учесть рекламные расходы?»

Порядок признания рекламных расходов в налоговом учете не такой, как в бухгалтерском. «Налоговые» рекламные расходы делятся на две категории – нормируемые и ненормируемые.

Перечень ненормируемых рекламных расходов исчерпывающий, он включает (п. 4 ст. 264 НК РФ):

- Реклама с использованием СМИ всех видов (включая информационные сети).

- Наружная реклама (световые панели, стенды, щиты и т.п.).

- «Выставочные» затраты, включая оплату участия, оформление витрин, демонстрационных залов и т.п.

- Изготовление рекламной печатной продукции (брошюр, каталогов и т.п.).

Перечисленные выше виды рекламных затрат полностью признаются в составе расходов по налогу на прибыль.

Учитывая эти расходы, следует принимать к сведению ряд моментов:

- Размещая рекламу в СМИ, нужно запросить у контрагента свидетельство о регистрации в качестве СМИ.

- Если СМИ не специализируется на рекламе, то размещенное в нем объявление должно сопровождаться пометкой «реклама» или «на правах рекламы» (ст. 16 закона от 13.03.2006 № 38-ФЗ «О рекламе»).

- Если объект, используемый для рекламы, соответствует критериям для отнесения к ОС по налоговому учету, то на затраты его стоимость относится через «механизм» амортизации. Это может быть, например, стационарный рекламный щит стоимостью свыше 100 тыс. руб., предназначенный для длительного использования более года.

Вся остальная реклама является нормируемым расходом и принимается в налоговом учете в размере 1% выручки за отчетный (налоговый) период, без учета НДС и акцизов.

В частности, среди нормируемых расходов НК РФ выделяет выдачу призов победителям розыгрышей, проводимых в рамках рекламных кампаний.

Выручка для нормирования и затраты учитываются нарастающим итогом (с начала года). Поэтому затраты, не признанные в первом отчетном периоде, можно учесть в дальнейшем, когда общий объем выручки даст возможность «вписать» их в норматив. Если выручки за налоговый период (год) недостаточно, чтобы учесть все нормируемые затраты, то их неиспользованный остаток на следующий год переносить нельзя.

Кроме того, в этом же периоде была проведена рекламная акция – розыгрыш призов. Материальные затраты на изготовление призов составили 120 тыс. руб.

Выручка ООО «Альфа» за 1 квартал составила 9 млн руб., за 2 квартал – 11 млн руб. Рассмотрим, как учесть расходы на рекламу.

Проводки в бухучете в 1 квартале будут следующие:

- ДТ 44 – КТ 60 (110 тыс. руб.) – реклама в СМИ

- ДТ 44 – КТ 10 (120 тыс. руб.) – изготовление призов

В налоговом учете стоимость объявлений в СМИ будет признана в полном объеме в 1 квартале, т.к. они являются ненормируемыми. Расходы на изготовление призов будут признаны в сумме 90 тыс. руб. (1% от выручки за 1 квартал). Остаток расходов на призы в сумме 30 тыс. руб. будет признан во 2 квартале, когда общего объема выручки станет достаточно для соблюдения норматива.

Расходы на рекламу в налоговом учете при УСН

В данном случае, естественно, имеется в виду объект «Доходы минус расходы», т.к. при использовании объекта «Доходы» налоговый учет затрат не имеет смысла.

Статья 346.16 НК РФ определяет, что расходы на рекламу «упрощенцы» признают в порядке, аналогичном налогу на прибыль. Т.е. они также разделяются на две категории: признаваемые в полном объеме и по нормативу 1% от выручки.

При расчете 1% норматива для нормируемых расходов выручка также учитывается «по оплате», включая полученные авансы.

Вывод

Рекламные затраты в бухучете признаются в полном объеме в текущем периоде. В налоговом же учете эти расходы принимаются в зависимости от их категории – ненормируемые аналогично бухучету, а нормируемые – в пределах 1% от выручки.

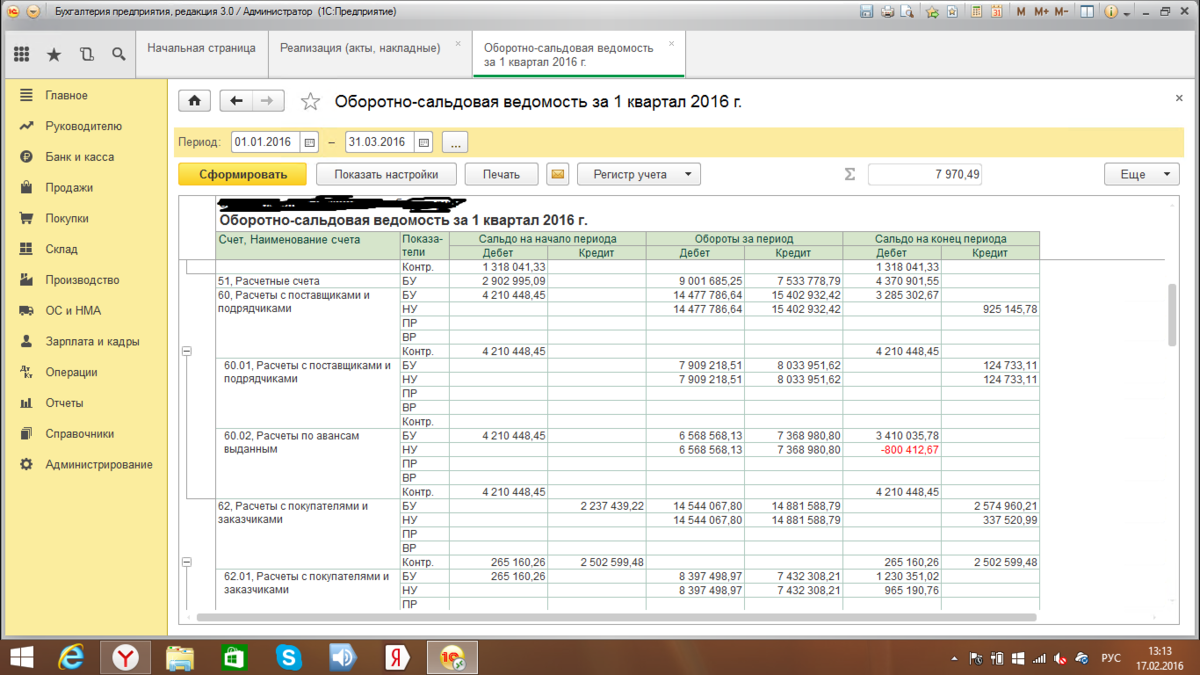

Инвентаризация бухгалтерского учета

Инвентаризация – это метод бухгалтерского учета, который позволяет обеспечить соответствий данных бухгалтерского учета об имуществе и обязательствах их фактическому состоянию.

Принципы проведения инвентаризации, процедура регулирования инвентаризационных разниц и оформления результатов установлены Методическими указаниями по инвентаризации имущества и обязательств, утвержденными Приказом Министерства финансов РФ от 13.06.95 № 49. В соответствии с данными документами инвентаризации принадлежат все имущество и все виды финансовых обязательств, а кроме того, инвентаризации принадлежат производственные резервы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся в серьезном сохранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризацию классифицируют по ряду признаков:

1) по степени охвата имущества:

- Полная инвентаризация берет все виды имущества и финансовые обязательства;

- Частичная инвентаризация берет один или несколько видов имуществ или обязательства;

2) по времени проведения:

- Плановая инвентаризация осуществляются в соответствии с графиком;

- Внеплановая (внезапная) инвентаризация проводится, чтобы установить наличие материальных ценностей неожиданно для материально-ответственных лиц.

Количество плановых инвентаризаций в отчетном году, срок их проведения, перечень проверяемых имуществ и обязательств устанавливаются директором компании, кроме случаев, когда проведение инвентаризации обязательно.

В соответствии с Федеральным Законом «О бухгалтерском учете» проведение инвентаризации обязательно:

- Передача имущества компании в аренду, выкуп, продаже, и также при преобразовании государственной или муниципальной компании;

- Перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее первого октября отчетного года. Инвентаризация основных средств может проводиться один раз в 3 года, а библиотечных фондов – один раз в 5 лет. В районах, расположенных на Крайнем Севере, и в приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- При смене материально ответственного лица (на день приемки-передачи дел);

- При выявлении фактов хищения, злоупотребления или порчи имущества;

- В случае стихийного бедствия, пожаров, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- При ликвидации (реорганизации) компании или в других случаях, предусматриваемых законодательством Российской Федерации.

Оплата части расходов на участие в выставке третьим лицом

@ Наша организация принимала участие в выставке, в рамках которой были понесены расходы на изготовление, монтаж и аренду стенда. Аренду места в выставочном зале оплатила за нас российская материнская компания.

Вправе ли мы учесть затраты на участие в выставке, понесенные нашей компанией, при условии оплаты выставочной площади третьим лицом? Нужно ли нам стоимость оплаченной за нас аренды включать в состав внереализационных доходов? Сможет ли материнская компания учесть ее в расходах?

— Хоть налоговики и трактуют понятие «расходы на участие в выставках» довольно узко, но против учета затрат на изготовление, монтаж и аренду стенда в составе налоговых расходов они ничего не имеют <2>.

Поэтому списывайте такие затраты в полном объеме, включая их в состав прочих расходов, но только при наличии оправдательных документов. При этом тот факт, что аренду выставочной площади оплачивает материнская компания, на учет ваших расходов никак не влияет.

Так как требования о том, что учесть затраты на участие в выставке в «прибыльных» расходах можно только в случае, если все они полностью оплачены вашей компанией и никем больше, нигде нет.

А вот стоимость аренды выставочной площади, оплаченную материнской компанией, придется включить в доходы. В НК РФ прямо прописано, что в состав внереализационных доходов нужно включать доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ <3>. Применить льготу, предусматривающую исключение из базы по налогу на прибыль имущества, полученного от материнской компании, доля участия которой в уставном капитале дочерней компании превышает 50%, нельзя <4>. Ведь как указывает Минфин, в этой норме прямо говорится о безвозмездном получении имущества, а не услуг <5>.

Что же касается материнской компании, то она затраты на оплату аренды вряд ли сможет учесть в налоговых расходах.

По мнению Минфина, расходы, понесенные в интересах дочерних организаций, не могут быть признаны экономически обоснованными <6>. В то же время имеются судебные акты, в которых суды придерживаются иной позиции <7>. По их мнению, материнская организация напрямую заинтересована в экономических результатах деятельности дочерней компании, а значит, расходы, понесенные в ее пользу, оправданны.

Ответы на распространенные вопросы

Вопрос №1. Нужно ли регистрировать новую печать?

Обязательная регистрация отменена, сделать это можно по желанию, для присвоения регистрационного номера.

Вопрос №2. Можно использовать логотипы, графические изображения в оттисках?

Это не запрещено, если не является недобросовестной конкуренцией и скрытой рекламой организации.

Вопрос №3. Обязательно ли уничтожать печать при реорганизации фирмы?

Нет, не обязательно, но лучше утилизировать, чтобы избежать вопросов.

Вопрос №4. В чём отличие печати от штампа?

Штамп не имеет юридической силы, а служит для облегчения работы.

Вопрос №5. Отличается ли учет печатей в частных и бюджетных организациях?

Да, план счетов в бюджетной организации совсем другой, соответственно и бухгалтерский учёт печатей сильно отличается.

Проверка состояния печатей и штампов

Процедура бывает плановой, а может поводиться при наличии подозрений на использование поддельной печати. В любом из перечисленных случаев собирается специальная комиссия. По результатам проверки составляется акт, который передается руководителю организации. В нем излагаются выявленные проблемы, недочёты и рекомендации по их устранению.

При увольнении работника, генеральный директор направляет комиссию для установления факта наличия печатей, а также установления их подлинности. По итогам составляется акт приёма – передачи, с которым необходимо ознакомить нового сотрудника. Выявить подлинность печати опытный эксперт может даже визуально, если появляются подозрения, то для их подтверждения предмет исследования отправляют в лабораторию.

Бесплатное угощение для гостей на выставке

@ Организация с целью рекламы своего товара (не продуктов питания) принимает участие в выставке, круг посетителей которой не ограничен. Для привлечения внимания к стенду компания планирует воспользоваться услугами кейтеринговой организации, которая должна будет обеспечить гостей закусками.

Можно ли учесть в расходах при исчислении налога на прибыль затраты на услуги кейтеринга (питание и обслуживание)?

Если да, то в составе каких расходов: рекламных, представительских или иных?

— Да, эти затраты могут быть учтены в налоговых расходах, но только при соблюдении определенных условий. О каких условиях идет речь и в состав каких расходов следует включать затраты на организацию фуршета, поясняет специалист Минфина.

Оформляем оформление

Для начала надо разработать и утвердить приказ руководителя организации о проведении соответствующей рекламной кампании, например, о выставлении образцов сезонной коллекции или информацию о товарах и скидках и элементах праздничного оформления.

В приказе руководителя должны быть утвержденный макет оформления, сроки работ, перечень ответственных лиц, необходимость заключения сопутствующих договоров

Важно в приказе указать цель проведения рекламной кампании. Например, что рекламная кампания проводится в целях формирования и поддержания интереса к организации, ее товарам (работам, услугам) у неопределенного круга лиц (аналогичное указание содержится в письме Минфина России от 24 марта 2004 г

№ 02-3-07/41) и способствования реализации товаров.

К документам, которые должны быть в наличии для документального подтверждения затрат, также относятся: акт об оказании услуг, счет (счет-фактура) по договору, документы об оплате (платежные поручения). Также может потребоваться представить при проведении проверки следующие документы (в зависимости от вида проводимой рекламной кампании):

– документы налогового учета, в том числе «первичка» (акты приема-передачи имущества, накладные, товарно-транспортные накладные, ГТД, акты на списание рекламной продукции (товаров, материалов), счета и пр.);

– документы налогового учета на приобретение и создание технических средств размещения наружной рекламы с указанием общей суммы расходов, первоначальной стоимости и срока полезного использования каждого из указанных объектов, а также рекламных продуктов (в частности – рекламных роликов) которые, могут демонстрироваться на носителях, закрепленных в витринах.

Такие приказы в значительной степени будут нужны при праздничном оформлении витрин, чтобы подчеркнуть целевой характер данных расходов. Дополнительным аргументом для обоснования расходов на праздничное оформление витрин к празднику будет ссылка на распоряжение местных властей.

Расходы на рекламу в налоговом учете

В целях налогообложения прибыли признаются как расходы на коммерческую рекламу (), так и расходы на социальную рекламу (). Расходы на рекламу являются прочими и обычно отражаются в учете на дату подписания акта сдачи-приемки оказанных контрагентом услуг ().

Непризнание тех или иных расходов на рекламу совершенно не означает, что компания не может учесть такие расходы при расчете налога на прибыль по другим основаниям.

Напомним, что перечень затрат, принимаемых в расходы, является открытым ().

Расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (). При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Поэтому если те или иные затраты являются для организации экономически оправданными, то компания имеет полное право учесть их в составе прочих расходов, связанных с производством и реализацией, на основании . Здесь же отметим, что, даже если прямая связь между понесенными затратами и получением дохода не очевидна, все равно при решении вопроса об оправданности расходов нельзя исходить только из того, привели они к фактическому получению доходов или не привели, главное — именно направленность на получение доходов (определения КС РФ от 04.06.2007 № 320-О-П, № 366-О-П).

Например, информация с поздравлением, размещенная в газете, не соответствует понятию рекламы. Однако объявление с такой информацией способствует повышению лояльности и интереса существующих и потенциальных клиентов организации. Наличие данного объявления привлекает интерес читателей к компании, его разместившей (что это за компания, какую продукцию она производит и т.д.). Соответственно, расходы на размещение объявления экономически оправданы и непосредственно связаны с получением дохода.

Учет выставочных образцов

Образцы, как правило, используются при проведении выставок. Рассмотрим все проводки, которые применяются при выставлении изделий на выставках:

- ДТ41-5 КТ41-1. Передача продукции для демонстрации на выставке. Первичный документ (далее — ПД): накладная.

- ДТ41-1 КТ41-5. Передача образцов в складское помещение после окончания выставки. ПД: накладная.

- ДТ91-2 КТ14. Формирование резерва под уменьшение стоимости демонстрационной модели. ПД: отчет об оценке продукции, распоряжение о снижении стоимости, справка-расчет.

- ДТ62 КТ90-1. Признание выручки от продажи. ПД: товарная накладная.

- ДТ90-3 КТ68. Начисление НДС при продаже. ПД: счет-фактура.

- ДТ90-2 КТ41-1. Списание фактической стоимости. Основание: бухгалтерская справка.

- ДТ14 КТ91-1. Восстановление резерва под уменьшение стоимости. Основание: справка-расчет.

Продажа образцов – наиболее разумное решение, так как это позволяет сократить расходы фирмы.

Итоги автоматизации

Обязательная маркировка сыра подталкивает производителей и продавцов сырной продукции к единой автоматизации учета от производства до реализации

Важной частью работы с покупателями и поставщиками становится применение ЭДО. Поэтому при работе с маркированной продукцией становится обязательным получение электронной подписи, настройка ЭДО и обмен электронными документами с поставщиками и покупателями

Сейчас в сыроварне, где происходило внедрение, период опытной эксплуатации. Для начала работы сотрудников в программе создали инструкции, где пошагово описали действия на каждой этапе. Также провели обучение. Каждый день сотрудники сыроварни вносят информацию в программу, дают обратную связь, на основании которой изменяются процессы, чтобы работать стало проще и удобнее.

разделе «Маркировка»вебинар «Маркировка молочной продукции