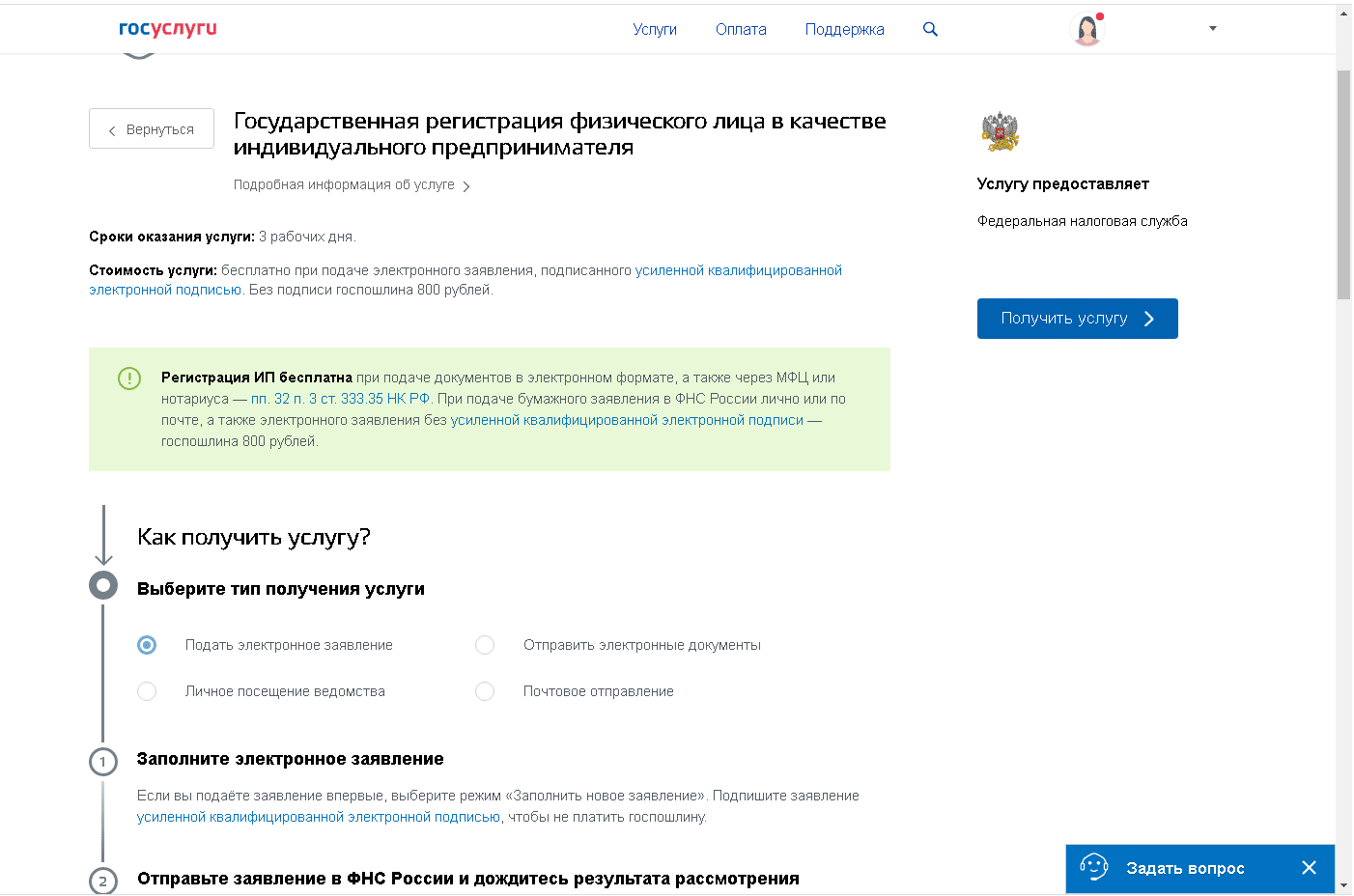

- Подача документов в налоговую инспекцию

- Особенности налогового учета ИК

- Особенности налогообложения ИК с представительствами

- Особенности налогообложения ИК без представительства

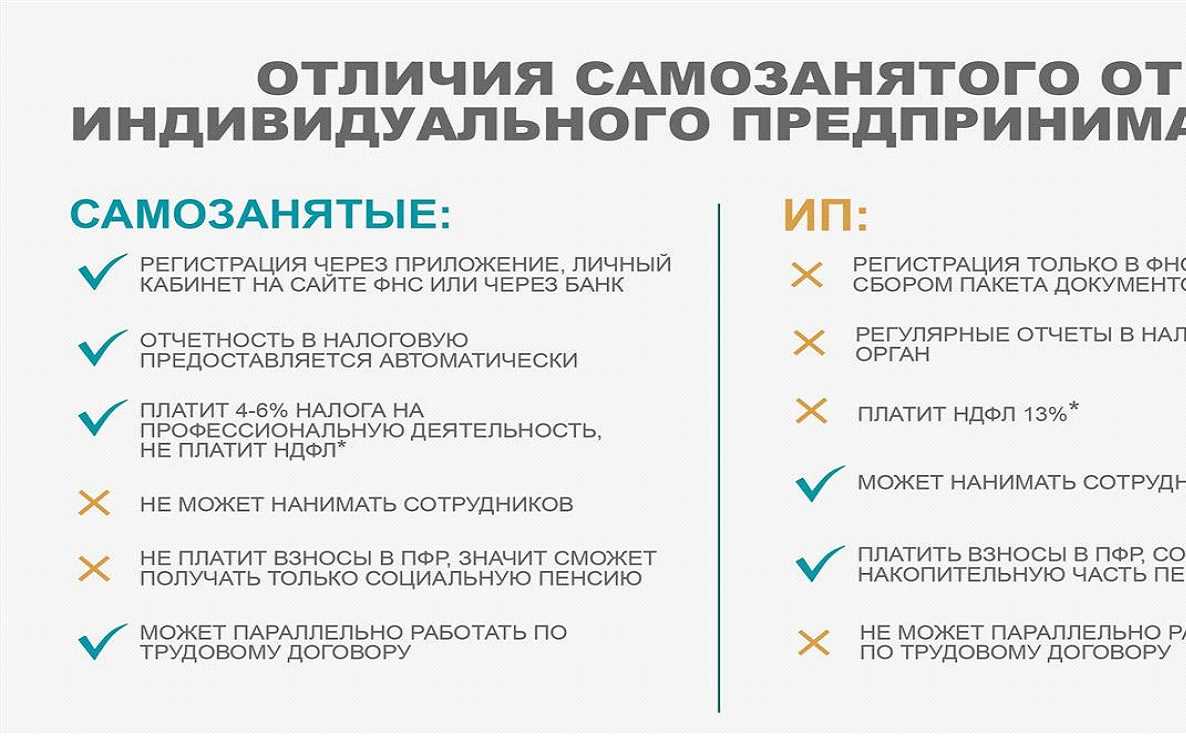

- Налогообложение ИП в РФ

- ОСНО

- УСН

- ПСН

- НПД

- Порядок уплаты и перечисления налогов, взимаемых с иностранных граждан в РФ

- Трудоустройство иностранных граждан: особенности 2021 года

- Имущественные налоговые вычеты предоставляются

- Декларация 3-НДФЛ для иностранцев

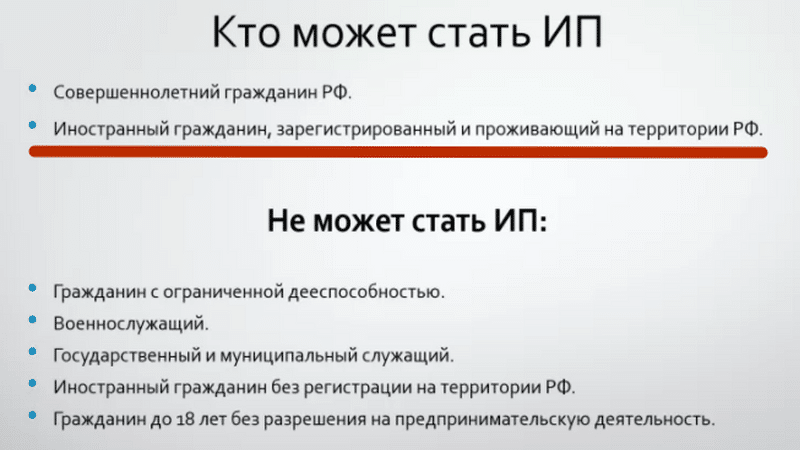

- Оформление ИП нерезидентом

- Документы для организации ИП

- Куда обращаться, сроки, стоимость

- Другие налоги

- Налог на транспорт

- Налог на имущество

- Транспортный налог

- Это видео недоступно

- Порядок регистрации ИП-иностранца

- Стоимость патента для иностранных граждан в 2021 году

Подача документов в налоговую инспекцию

Существует несколько вариантов подачи документов на регистрацию ИП в ИФНС для иностранного гражданина:

Мы рекомендуем заявителям лично обратится в ИФНС, потому что это самый дешевый вариант (не надо дополнительно заверять у нотариуса форму Р21001). Кроме того, при личной подаче налоговый инспектор может обнаружить незначительные ошибки в документах и предложить их исправить на месте. При подаче заявления почтой или по доверенности такие мелкие ошибки могут привести к отказу в регистрации, при которой пошлина не возвращается.

Срок регистрации индивидуального предпринимателя – всего три рабочих дня, не считая даты подачи и получения готовых документов. В указанный срок налоговый инспектор выдаст:

- Лист записи ЕГРИП по форме № Р60009 (свидетельство о госрегистрации ИП на официальном бланке с 2017 года уже не выдаются);

- Свидетельство о постановке на учет в налоговом органе (о присвоении ИНН, если его не было до регистрации ИП).

Свидетельство о регистрации ИП с 2017 года более не выдается.

Если вы все сделали правильно и получили лист записи ЕГРИП, поздравляем! Вам наверняка будет полезна краткая информация о том, что надо еще сделать после регистрации ИП:

- Подать заявление на льготный режим, если вы не сделали это при регистрации. Для этого установлены очень краткие сроки, а выбор льготного режима может оказаться выгодным для вас.

- Сдавать отчетность в соответствии с выбранным режимом, даже если деятельность вы не ведете.

- Платить страховые взносы ИП за себя (минимальный размер в 2017 году составил 27 990 рублей).

- Оформлять и открывать расчетный счет можно по желанию.

- Возможно вам придется подать Уведомление о начале осуществления предпринимательской деятельности, когда ИП начнет вести деятельность.

А вот вставать на учет в качестве работодателя, если будут наняты сотрудники, в 2018 году уже не надо, это самостоятельно делает налоговая инспекция.

На выплаты в пользу временно пребывающих иностранных граждан, работающих по трудовым, гражданско-правовым договорам, а также по договорам авторского заказа, начислять страховые взносы не нужно. А если иностранец является индивидуальным предпринимателем, должен ли он платить страховые взносы за себя? Законодательство об этом умалчивает.

Чтобы разобраться в этом вопросе, придется штудировать не один нормативный документ, ведь категории страхователей, являющихся плательщиками страховых взносов, могут устанавливаться федеральными законами о конкретных видах обязательного социального страхования (п. 2 ст. 5 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», далее — Закон N 212-ФЗ).

Особенности налогового учета ИК

В соответствии со ст. 306 НК РФ, российское налоговое законодательство видит принципиальные отличия между зарубежными предприятиями, которые осуществляют свою деятельность в РФ через представительства и без создания таких представительств, получая при этом доход от российских источников.

Вспомогательная и подготовительная деятельность сама по себе не признается деятельностью подразделения – к ней в том числе можно отнести:

- использование складов для хранения продукции, представления или организации ее поставки до ее фактического начала;

- организация помещений для формирования товарных запасов;

- организация помещений в целях закупки товаров;

- обустройство помещений для сбора, обработки и распространения информации, ведения бухгалтерского или кадрового учета и в иных административных целях и так далее.

Учитывая это, налоговое законодательство предусматривает некоторые особенности для таких компаний как для плательщиков налогов, которые зависят от наличия или отсутствия представительства. Остановимся на них подробнее.

Особенности налогообложения ИК с представительствами

Согласно ст. 306 НК, постоянным представительством иностранного юридического лица в целях налогообложения считается филиал, бюро, отделение, контора, агентство или иное обособленное подразделение. При наличии такого представительства, согласно ст. 307 НК, в число доходов, подлежащих налогообложению, включены доходы от:

- основной деятельности представительства, уменьшенные на объем осуществленных расходов;

- использования и распоряжения имущества представительства, за вычетом расходов, вызванных получением этой прибыли;

- любых других источников с территории России.

Когда речь идет о ведении подготовительной деятельности, результат которой – создание представительства, и такая деятельность ведется без получения вознаграждения, размер налоговой базы определяется в размере 20% от общего количества расходов, связанных с такой деятельностью.

Отчетность представляется в общем порядке, в конце каждого отчетного и налогового периода в виде налоговых деклараций по форме КНД 1113020, КНД 1151038 и другим. Отчетность представляется каждым таким отделением по месту его нахождения.

Особенности налогообложения ИК без представительства

В соответствии со ст. 309 НК, ИК, не имеющие постоянного представительства в РФ, в целях налогообложения учитывают такие виды доходов, которые не связаны с их коммерческой деятельностью:

- дивиденды от участия в российских предприятиях и прибыль, полученная в результате распределения принадлежащего им имущества;

- доход по процентам, полученный по кредитным сделкам и долговым обязательствам, в том числе по государственным ценным бумагам;

- прибыль от использования прав на продукты интеллектуального труда, в том числе предметы науки, литературы, искусства, кино и т.д.;

- доходы от продажи недвижимости или использования, в том числе сдачи в аренду иного имущества;

- доходы от продажи акций, реализации паев;

- доход в виде выплаченных российскими предприятиями в пользу ИК штрафов и пеней, и иные такие прибыли.

Указанные доходы являются полученными от российских источников, потому взыскание налогов с них осуществляется у источника. В соответствии с письмом Минфина № 03-08-13/33142 от 08.06.2015, это значит, что такие налоги подлежат удержанию той российской организацией, которая осуществляет их выплату. По факту она выступает налоговым агентом ИК. Такие доходы облагаются налогом вне зависимости от формы их получения.

Все остальные доходы, которые ИК получает от своей коммерческой деятельности (реализации товаров и услуг, имущественных прав и так далее), декларируются и облагаются налогом самостоятельно компанией.

Налогообложение ИП в РФ

ИП в России могут работать на общем налоговом режиме (ОСНО), который предполагает возникновение обязанности по уплате налога на прибыль и НДС. Кроме того, допускается работа на специальных налоговых режимах, которые позволяют избавиться от необходимости уплаты ряда налоговых платежей и существенно упростить процесс ведения учета и составления отчетности. Ниже подробнее расскажем о каждом из этих режимов.

ОСНО

ОСНО – общая система налогообложения. Она действует по умолчанию – если предприниматель не указал в заявлении требование о переходе на один из спецрежимов, применяться будет именно ОСНО. В некоторых случаях у предпринимателя просто нет выбора – общий налоговый режим используется в обязательном порядке, если выполняется хотя бы одно из условий:

- доход за календарный год (квартал, полгода или девять месяцев) превысил 150 млн. рублей;

- у предприятия имеются филиалы;

- численность сотрудников в штате превысила 100 человек.

Предприниматель на ОСНО должен платить:

- НДС;

- налог на имущество;

- НДФЛ;

- земельный и транспортный налоги;

- страховые взносы за себя и сотрудников.

ОСНО – самый сложный налоговый режим, поэтому применять его стоит только в том случае, если работать на специальных режимах невозможно из-за несоответствия характеристик бизнеса установленным законом ограничениям.

УСН

Регистрация ИП в России нерезидентами с применением упрощенной системы налогообложения (УСН или упрощенки) законом не запрещена – соответствующие разъяснения приведены в Письме Минфина РФ «О применении…» от 14.09.2018 № 03-11-11/65819). Это значит, что иностранец-ИП может существенно облегчить себе работу, избавившись от обязанности по полноценному ведению бухучета и уплаты большого количества налогов. Предприниматель на упрощенке платит налог в размере 6% от доходов или 15% от разницы между доходами и расходами (ст. 346.20 НК РФ).

Предприниматели, которые платят налоги с доходов организации, вправе уменьшить сумму налоговых платежей на размер уплаченных страховых взносов. Если предприниматель работает один и платит взносы только за себя, он может уменьшить налог на полную сумму внесенных им взносов. Если же у предпринимателя есть работники, уменьшить налог он сможет не более, чем на 50% от суммы взносов, уплаченных им за этих работников (п. 3 ст. 346.21 НК РФ).

ПСН

ПСН (патентная система налогообложения) работает только для определенных видов деятельности – их полный перечень установлен п. 2 ст. 346.43 НК РФ. Суть ПСН заключается в следующем – предприниматель приобретает патент на осуществление определенного вида деятельности на территории определенного региона России. Патент выдается на срок от 1 до 12 месяцев (п. 5 ст. 346.45 НК РФ).

Стоимость патента рассчитывается, исходя из размера предполагаемого дохода предпринимателя за определенный период. Налоговая ставка на ПСН равна 6% от суммы предполагаемого дохода (п. 1 ст. 346.50 НК РФ). Размер платежа является фиксированным и не изменяется в зависимости от того, какой доход фактически получит предприниматель.

НПД

НПД (налог на профессиональный доход) – сравнительно новый специальный налоговый режим, который начал действовать с 2019 года в четырех «пилотных» регионах, а с 2020 года – еще в девятнадцати субъектах страны. Работать с применением НПД могут не только физические лица, для декларирования доходов которых прежде всего и создавался этот режим, но и индивидуальные предприниматели.

Однако стать ИП – плательщиком НПД сможет далеко не каждый иностранный гражданин. Согласно ч. 3 ст. 5 Федерального закона «О проведении…» от 27.11.2018 № 422-ФЗ, зарегистрироваться в качестве налогоплательщиков НПД могут только граждане государств – членов Евразийского экономического союза. В состав союза входят Беларусь, Армения, Казахстан и Киргизия. Граждане этих государств смогут зарегистрироваться в качестве плательщика налога через мобильное приложение «Мой налог» или через личный кабинет налогоплательщика на компьютере

Обратите внимание – регистрация возможна только по ИНН; зарегистрироваться с помощью паспорта, как это могут сделать российские граждане, невозможна

Вам будет интересно прочитать

ИП или самозанятость: что лучше?

Порядок уплаты и перечисления налогов, взимаемых с иностранных граждан в РФ

Чтобы не возникало претензий со стороны государства, иностранные граждане должны своевременно уплачивать необходимые налоги и взносы. Однако не каждый представитель другого государства знает, например, куда платить подоходный налог с заработной платы, какой период дается на все погашения и т.д.

Порядок уплаты не содержит различий с резидентами РФ. Так, уплата налога на доходы физических лиц для иностранцев происходит в виде авансовых платежей, если граждане:

- не имеют визу;

- работают только по патенту;

- имеют работодателя, выступающего индивидуальным предпринимателем или частным лицом (юристы, адвокаты).

Аванс вносится при первичном получении патента и при дальнейшем продлении срока его действия. Сумма определяется раз и остается фиксированной. Стандартно она не превышает 1000 рублей.

Трудоустройство иностранных граждан: особенности 2021 года

Приглашение оформляется в течение двадцати дней. При его получении также вносится пошлина в размере 800 рублей. Затем подаётся пакет документов (обычно в него входит фотография работника, копия его паспорта и заявление работодателя). После рассмотрения заявления МВД выдаётся разрешение, за которое дополнительно уплачивается в казну 3 500 рублей. Затем приглашение отправляется иностранному работнику.

Следует напомнить, что подобные недобросовестные действия могут обернуться для работодателя большими штрафами и вредом для его бизнеса. Поэтому следует не забывать о правовом положении иностранцев и законных правилах их приёма на рабочие места с учётом последних изменений, внесённых в законодательные нормы.

Имущественные налоговые вычеты предоставляются

в виде дохода, полученного от продажи имущества, находившегося в его собственности 5 лет и более. Если же имущество находилось в собственности налогоплательщика менее 5 лет, то размер вычета не может превышать — 1 000 000 рублей, а при продаже иного имущества — 125 000 рублей;

в виде дохода, израсходованного налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них ( но не более 2 000 000 рублей), а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на указанные цели. Если в налоговом периоде этот вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Профессиональные налоговые вычеты предоставляются в размере документально произведенных расходов, связанных с получением соответствующих доходов, индивидуальным предпринимателям, лицам, получающим авторские вознаграждения, а также работающим по договорам гражданско-правового характера.

Если налогоплательщик получает доход от российских организаций, индивидуальных предпринимателей или российских представительств иностранных организаций, то эти юридические лица выполняют функции налогового агента (за редким исключением, предусмотренным Налоговым кодексом), т.е. они удерживают налог из доходов гражданина и перечисляют его в бюджет не позднее дня выплаты дохода.

По истечении 183 календарных дней пребывания на территории России нерезидент становится налоговым резидентом, и для него начинает действовать ставка НДФЛ 13%. И эта ставка применяется за весь налоговый период (год), в котором наступил 183-й день пребывания в России. В этом случае необходимо пересчитать сумму НДФЛ, которая ранее исчислялась по ставке 30%. При перерасчете иностранцу также предоставляется стандартный вычет (если он имеет на него право) за прошедшие месяцы. Суммы налога, которые были излишне удержаны налоговым агентом в период применения ставки 30%, возвращаются иностранному работнику.

Декларация 3-НДФЛ для иностранцев

Теперь остановимся на обязанности предоставления налоговой декларации по НДФЛ по форме 3-НДФЛ. Данная форма обновляется каждый год и предоставляется за доходы, полученные в течении календарного года. Ее предоставляют не все налогоплательщики и не всегда.

Налоговую декларацию 3-НДФЛ должны представлять:

физические лица-налоговые резиденты, получившие доходы из источников, находящихся за пределами РФ;

налоговые резиденты и нерезиденты, получившие доходы из источников в России, если налоговыми агентами не были удержаны налоги с этих доходов;

все налогоплательщики, претендующие на возврат, зачет налога или налоговый вычет.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Декларация о доходах представляется в территориальную налоговую инспекцию по месту учета налогоплательщика (по месту жительства или месту пребывания). Иностранные лица представляют декларацию по месту своего пребывания, а именно по месту регистрации офиса.

Налогоплательщик может представить декларацию на бумажном носителе в свою налоговую инспекцию лично или через своего представителя, направить ее в виде почтового сообщения с описью вложения.

БУХпрофи может оказать услуги по заполнению деклараций по форме 3-НДФЛ на основании предоставленных налогоплательщиком данных, подаче деклараций и представлению интересов налогоплательщика в налоговой инспекции.

В декларации указываются все полученные доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Оформление ИП нерезидентом

Перед регистрацией ИП нерезиденту нужно подготовить комплект необходимых бумаг. Если они оформлены на иностранном языке, необходимо сделать перевод на русский. Также потребуется оплатить государственную пошлину. Подачу документов возможно осуществить при личном посещении уполномоченного органа либо посредством отправки ценного письма.

Документы для организации ИП

Для открытия ИП в Российской Федерации нерезиденту необходимо собрать такие документы:

- ходатайство на регистрацию ИП, оформленное по форме номер 21001;

- документ, который удостоверяет личность, с ксерокопией;

- ксерокопии документов, которые подтверждают, что заявитель законно проживает в Российской Федерации;

- оригинал либо ксерокопия документа, подтверждающего, что заявитель прописан в России;

- платежка, которая подтверждает, что заявитель уплатил госпошлину.

Внимание! Для доказательства легальности нахождения в РФ можно использовать РВП либо ВНЖ. Разрешение на временное проживание – это печать в паспорте иностранца либо удостоверение личности апатрида

Вид на жительство является отдельным документом.

Куда обращаться, сроки, стоимость

Подавать заявление и комплект документов нужно в отделение Федеральной налоговой службы, расположенное по месту жительства. Величина государственной пошлины – восемьсот рублей. После получения ходатайства сотрудники налоговой службы решают, может ли нерезидент зарегистрировать ИП.

При положительном решении (рассмотрение заявления занимает 3 дня) заявителю нужно получить свидетельство о регистрации физлица в качестве ИП, а также выписку из ЕГРИП. Налоговики сами передают данные о зарегистрированном ИП в ПФР и органы государственной статистики.Если ИП применяет труд наемных работников, ему нужно зарегистрироваться в качестве работодателя в Пенсионном фонде и Фонде социального страхования. На это выделяется тридцать и десять дней соответственно.

Другие налоги

Если иностранный гражданин имеет в собственности транспортное средство или недвижимое имущество, ему придётся платить соответствующие налоги. Впрочем, налогообложение нерезидентов РФ не предусматривает особых условий и повышенных ставок: налоги рассчитываются и уплачиваются в общем порядке.

Налог на транспорт

Сумма налога будет зависеть от технических характеристик конкретного транспортного средства:

- мощность двигателя в лошадиных силах (автомобили, мотоциклы и другой транспорт, на котором установлен двигатель);

- статическая тяга реактивного двигателя в килограммах силы (для воздушного транспорта);

- валовая вместимость в регистровых тоннах (для водного транспорта).

Ставка налога устанавливается в рублях в расчёте на единицу указанных характеристик, то есть на одну лошадиную силу, один килограмм силы или одну регистровую тонну. Расчёт налога осуществляется органами ФНС, затем налогоплательщик получает уведомление, в котором отражена сумма и срок оплаты.

Налог на имущество

Налогообложению подлежит недвижимость, которая находится в собственности у иностранного гражданина. Регистрационная палата передаёт в ФНС сведения о свершившейся сделке, в дальнейшем налоговые органы рассчитывают суммы налоговых платежей и контролируют поступление денежных средств.

Сумма налога рассчитывается на основании кадастровой или инвентаризационной стоимости имущества. Данный налог относится к категории местных, поэтому ставки по нему регулируются органами местного управления.

Транспортный налог

lass=»wp-block-columns»>

Если иностранный гражданин имеет зарегистрированное в России транспортное средство, то обязан уплачивать за него налог в общем порядке. К ТС относятся не только автомобили, но и любые другие виды наземных, водных и воздушных средств передвижения. Например, гидроциклы, снегоходы и мотороллеры.

![]() Налоги уплачиваются на любые транспортные средства. ФОТО: unsplash.com

Налоги уплачиваются на любые транспортные средства. ФОТО: unsplash.com

Процент устанавливается в зависимости от мощности двигателя. Каждый субъект РФ вправе сам устанавливать размер обязательного платежа, но он не может более чем в 10 раз превышать базовую цифру, указанную в .

Транспортный сбор уплачивается раз в год, в срок до 1 декабря.

Если вы ездите на автомобиле или другом ТС по доверенности, то плательщиком транспортной пошлины считаетесь вы, а не владелец авто.

Подписывайтесь на Мигранту Рус: Яндекс Новости.

Это видео недоступно

После принятия 422 ФЗ, многие предприниматели задумались, как использовать это нововведение себе на руку. Схемы оптимизации налогов бывают разные. Сегодня обсудим всего одну очень простую, но на грани фола. Вместо наемных сотрудников используются в работе самозанятые граждане. Законодательно запрещено использовать в качестве самозанятых людей, кто числился у Вас в числе персонала последние 2 года.

5 пунктов, о которых не стоит забывать: 1. Нет социальных гарантий. 2. Вы платите самозанятым за конечный результат. 3. Нет должностных инструкций, должностей. 4. Нет необходимости обеспечивать условия труда для самозанятых. 5. Самозанятый не обязан соблюдать

Рекомендуем прочесть: Запрет на выкидывание мусора из окон домов

Порядок регистрации ИП-иностранца

А теперь подробно расскажем, как иностранному гражданину зарегистрировать ИП в России.

Шаг 1. Оформите документы на пребывание на территории Российской Федерации.

Для целей регистрации бизнеса налоговая инспекция принимает только разрешение на временное проживание или вид на жительство. Кроме того, надо учитывать, что статус ИП будет оформлен только на период действия выданного документа.

Об этом говорится в статье 22.3 закона № 129-ФЗ от 08.08.01: «В случае аннулирования документа, подтверждающего право иностранного гражданина либо лица без гражданства временно или постоянно проживать в Российской Федерации, или окончания срока действия указанного документа государственная регистрация лица в качестве индивидуального предпринимателя утрачивает силу со дня аннулирования указанного документа или окончания срока его действия».

То есть, если иностранец не планирует получение российского гражданства, надо следить за сроком действия РВП или ПМЖ и продлевать их, при необходимости.

Шаг 2. Подготовьте документы для регистрации ИП.

Перечень документов, необходимых для регистрации индивидуального предпринимателя в России, указан в статье 22.1 закона № 129-ФЗ от 08.08.2001:

- заявление о регистрации ИП по форме Р21001 (надо заверить у нотариуса, если заявитель не будет лично подавать документы);

- копия паспорта;

- квитанция об уплате госпошлины на сумму в 800 рублей (оплачивается на реквизиты конкретной инспекции или МФЦ).

Но при регистрации ИП-иностранцем или лицом без гражданства к этому перечню надо добавить копию документа, подтверждающего легальное проживание на территории РФ: вида на жительство или страницы, где есть штамп о РВП. Паспорт иностранного гражданина должен быть переведен нотариусом, и в ИФНС подают не просто копию, а этот нотариальный перевод.

Если в паспорте или удостоверении личности нет информации о дате и месте рождения иностранца, то дополнительно надо представить нотариальную копию документа, в котором есть эти сведения (например, свидетельство о рождении).

При выборе вида деятельности, связанного с образовательными, медицинскими, социальными услугами, спортом, развлечением, организацией детских и молодежных лагерей, библиотек, архивов, нужна также справка о несудимости.

Кроме того, инспекция поставит вас на налоговый учет и присвоит индивидуальный номер – ИНН. Некоторые иностранные граждане получают свидетельство ИНН заранее, еще до регистрации ИП. Но если на момент подачи заявления Р21001 этого документа у вас не было, ничего страшного, его выдадут позже.

Шаг 3. Подайте документы на регистрацию.

Регистрация ИП проводится в налоговой инспекции по месту жительства. Для россиян это адрес прописки, а для иностранцев – адрес, указанный в документе, подтверждающем легальное нахождение в РФ.

Причем, заявление на регистрацию бизнеса принимают не все налоговые инспекции, а только те, которые называются регистрирующими. Например, на всю Москву есть только одна такая ИФНС — № 46. Вы также можете обратиться в многофункциональный центр, некоторые из них принимают регистрационные документы и передают их в ИФНС. Контакты регистрирующего органа можно спросить в ближайшей к вам инспекции или узнать на официальном сайте Федеральной налоговой службы.

Кроме того, документы подают через интернет, но для этого надо оформить усиленную квалифицированную электронную подпись. Если ЭЦП у вас нет, то есть еще один вариант — обратиться к нотариусу, который отправит ваше заявление, заверив его своей подписью.

Шаг 4. Получите документы о регистрации.

Если с вашими документами все в порядке, то через три рабочих дня вы получите лист записи ЕГРИП. Это подтверждение того, что информация о вас внесена в государственный реестр, и вы теперь вправе заниматься бизнесом в России. Кроме листа записи ЕГРИП инспекция выдаст свидетельство ИНН, если вы не получили его раньше.

Подтверждение о регистрации индивидуального предпринимателя приходит на электронный адрес, который вы указали в форме Р21001. В принципе, для ведения бизнеса этого достаточно, но при желании можно еще раз обратиться в инспекцию с письменным заявлением и просьбой выдать бумажные документы.

Стоимость патента для иностранных граждан в 2021 году

Патент необходим для официального трудоустройства по найму лиц без российского гражданства у ИП или на предприятиях, а также у физлиц. Привлечение к трудовой деятельности граждан из-за рубежа доступно только тем субъектам хозяйствования, в отношении которых нет действующих постановлений о привлечении к административной ответственности за незаконную эксплуатацию труда иностранных лиц.

для осуществления такого механизма возмещения уплаченных фиксированных платежей нанимателю необходимо иметь подтверждение от ИФНС о возможности возврата определенной суммы налога (основанием для применения вычета является заявление физического лица и уведомление налогового органа).