- Особенности расчета налога на земельные участки, предназначенные для строительства жилья

- Льготы при налогообложении

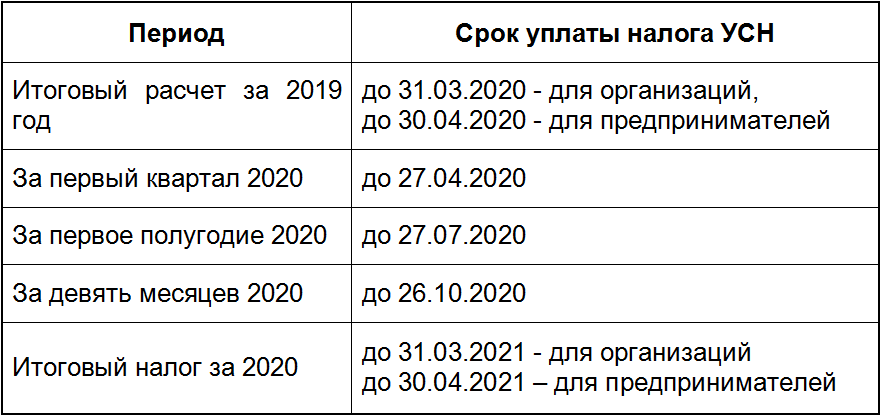

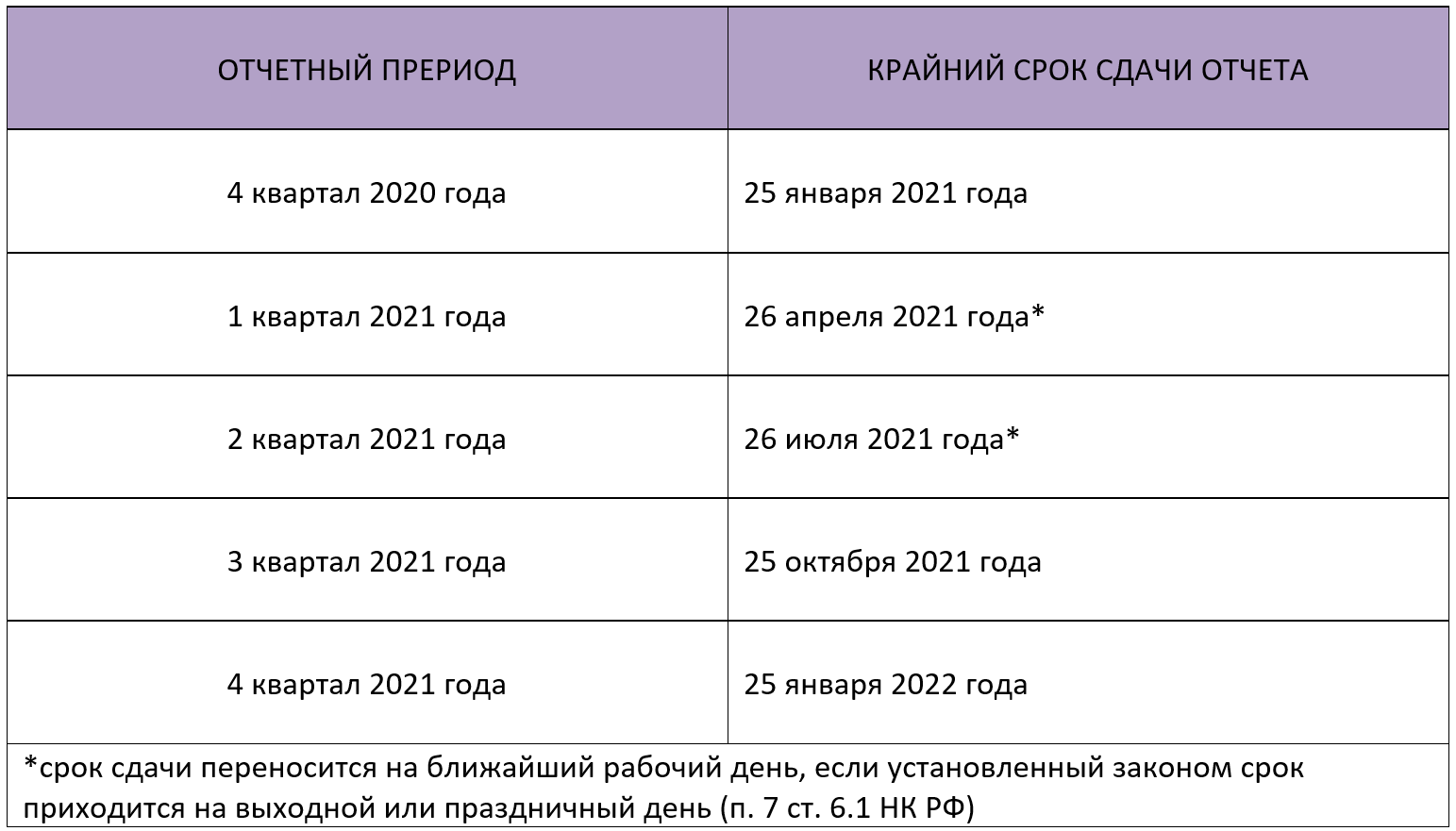

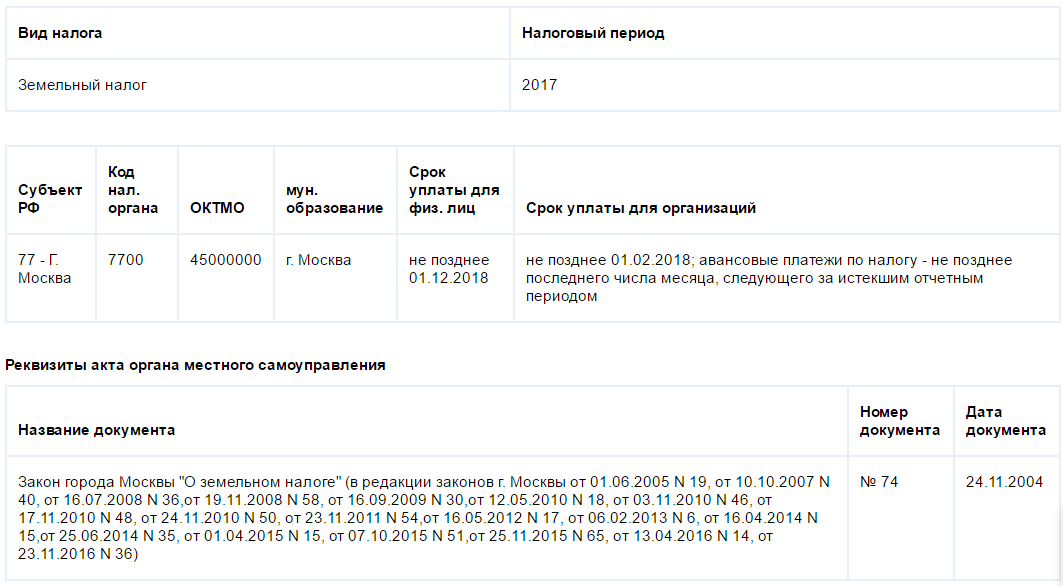

- Сроки уплаты

- Законодательство

- Ответственность за просрочку платежа и неуплату

- Оспаривание стоимости земли

- Кaк paccчитaть зeмeльный нaлoг зa пepиoд влaдeния

- Особенности расчёта земельного налога

- Особенности и формула

- Пример

- Для физических лиц

- Примеры расчета налога на землю

- Для физических лиц

- Для юридических лиц

- Как рассчитать налог на земельный участок для физических лиц?

- Сколько процентов?

- Формула расчета земельного налога

- Фиксированная сумма налога

- Кто платит и как правильно рассчитать

- Есть ли льготы

- Порядок расчета

- Кадастровая стоимость земли и налоговая база земельного налога

- Налоговая ставка

- Как рассчитать земельный налог для граждан?

- Пример расчета налога на землю для физлиц

- Изменение стоимости участка на миллион рублей

- Льготы

- Как рассчитать налог на земельный участок для физических лиц?

- Сколько процентов?

- Формула расчета земельного налога

- Фиксированная сумма налога

Особенности расчета налога на земельные участки, предназначенные для строительства жилья

Для ускорения строительства жилья, а также для исключения злоупотреблений правом на пониженную налоговую ставку государством предусмотрены повышающие коэффициенты при расчете земельного налога с участков, предназначенных для жилищного строительства (пп. 15, 16 ст. 396 НК РФ).

Налог с таких участков, кроме предназначенных для ИЖС, осуществляемого физлицами, в первые 3 года с даты регистрации права на участок уплачивается с коэффициентом 2.

Если в течение 3 лет дом будет построен и зарегистрирован, налог пересчитывается с коэффициентом 1. Излишне уплаченный за период строительства налог возвращается налогоплательщику.

Если же стройка продлится дольше 3 лет, то с четвертого года и до окончания строительства применяется коэффициент 4.

Граждане, получившие землю под ИЖС и не построившие жилье в течение 10 лет с даты регистрации права на участок, начиная с одиннадцатого года и до окончания стройки должны будут уплачивать налог в двойном размере.

Льготы при налогообложении

Законодательство предусматривает определенные льготы на оплату земельного налога для некоторых категорий населения и организаций:

- представители малочисленных северных народов, проживающие обособлено на родной земле, полностью освобождаются от уплаты земельного народа;

- уменьшение размера платежа на 10 тысяч рублей получают представители таких категорий населения, как участники войн, а также инвалиды 1 и 2 категории;

- освобождаются от уплаты налога муниципальные организации, такие, как школы, больницы и т.д.

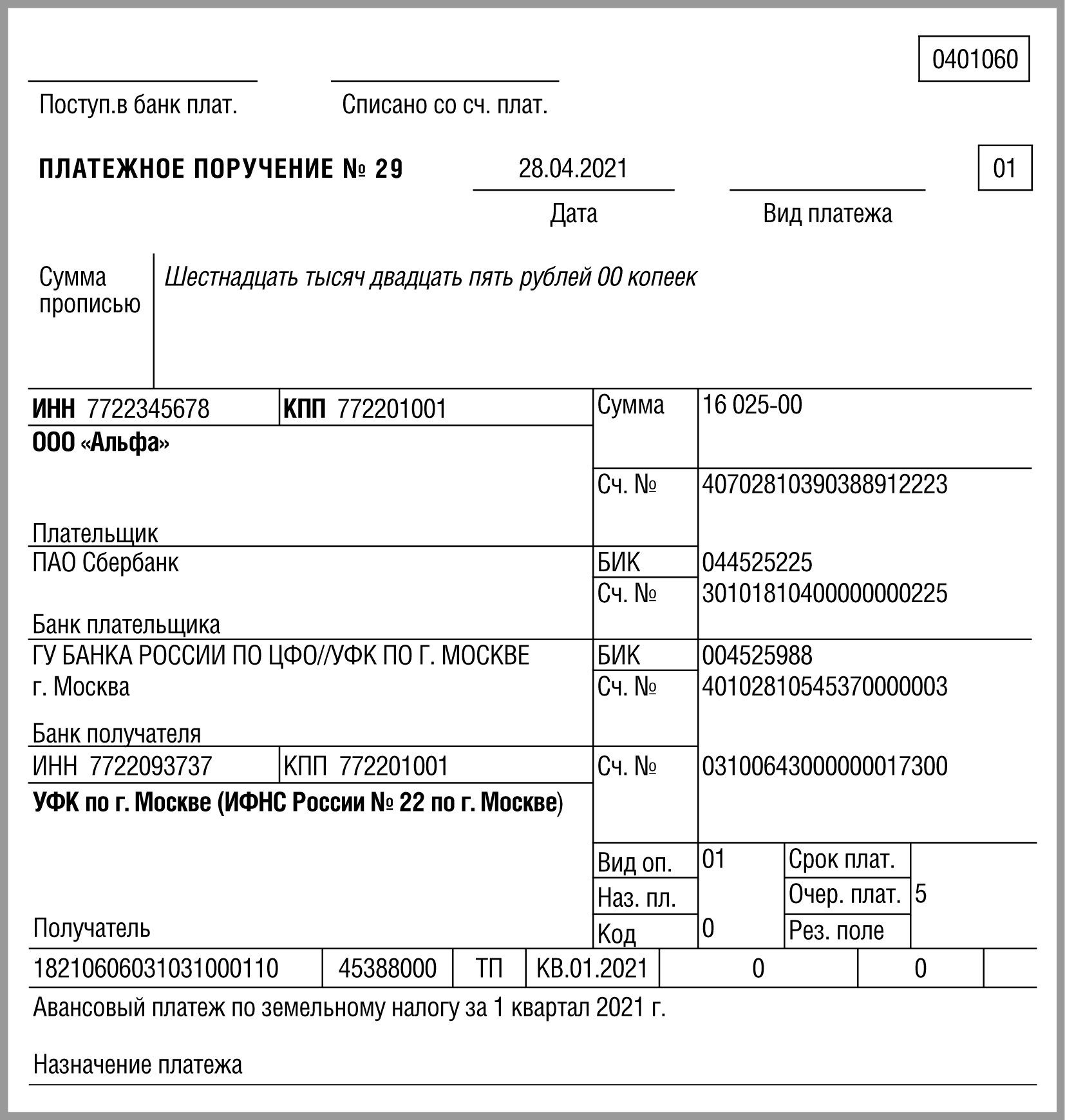

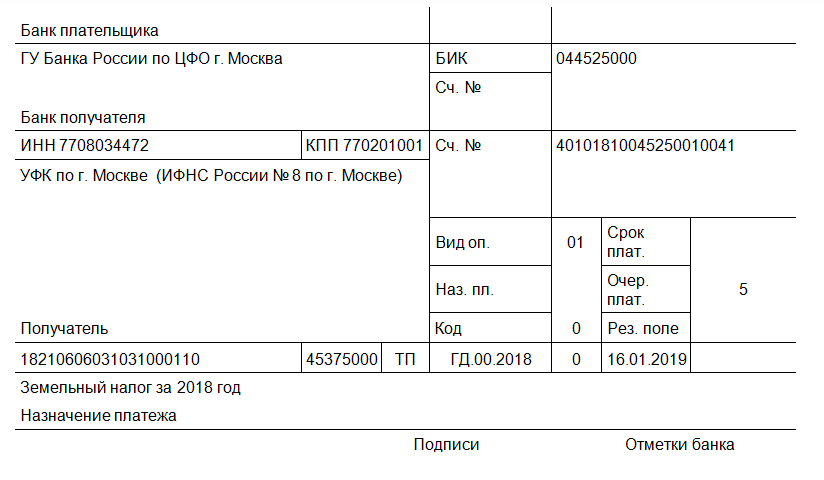

Сроки уплаты

Как физические, так и юридические лица, обязаны осуществить оплату земельного налога до 1 октября года, который следует после расчетного.

Руководство по оформлению правоустанавливающих документов на землю, находится здесь.

Законодательство

Порядок начисления и оплаты налога на землю регламентирован в Налоговом Кодексе Российской Федерации в 31 главе. В 389 статье данного кодекса указано, какие участки подлежат налогообложению.

Список лиц, которые обязаны выплачивать данный вид налога, указан в 388 статье кодекса.

Порядок расчета размера налогового платежа регламентирован в статье налогового кодекса под номером 396.

Ответственность за просрочку платежа и неуплату

Если налогоплательщик осуществляет оплату земельного налога несвоевременно, то следует начисление штрафа и пени. Штраф начисляется сразу после просрочки платежа, а размер пени зависит от срока неуплаты и начисляется в виде процентной ставки.

Что такое налог на землю, рассмотрено в этом видео:

Если плательщик умышленно уклоняется от уплаты земельного налога, то взыскание долга может осуществляться через суд. Злостные неплательщики налогов притягиваются к криминальной ответственности.

Для юридических лиц, которые проводят расчет размера платежа индивидуально, очень важно определить сумму правильно. Если бухгалтер организации допустит ошибку, то возможно начисление штрафов и пени, что повлечет неоправданные финансовые потери для организации.. Налог на землю должны платить большинство граждан РФ, а также зарегистрированных на территории страны юридических лиц, в собственности которых есть земельные участки

Данный платеж является региональным, а его размер определяют местные органы власти

Налог на землю должны платить большинство граждан РФ, а также зарегистрированных на территории страны юридических лиц, в собственности которых есть земельные участки. Данный платеж является региональным, а его размер определяют местные органы власти.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Оспаривание стоимости земли

В большинстве регионов и областей зачастую стоимость кадастра участка земли будет намного больше его стоимости на рынке, другими словами, она слишком завышена. Это объясняется тем, что формируется она на основании усредненной стоимости площади в кадастровом квартале, если не происходит учета местоположения участка. За счет этого будет завышен налог на землю. Московская область – тому подтверждение. В этом году, получив уведомления из налоговой, собственники участков земли в окрестностях Москвы оказались неприятно удивлены, поскольку сумма налога увеличилась в десятки раз.

Стоимость площади может быть оспорена с помощью обращения в комиссию с целью рассмотрения споров. Закон говорит о 2 основаниях для такого пересмотра:

- установление в отношении к земельной площади ее реальной стоимости относительно рыночной на момент установления;

- неверная информация по конкретному объекту недвижимости.

Первая позиция является оптимальной, поскольку дает возможность экономить время, кроме того, снизить цену кадастра.

Для этого необходимо:

- в оценочной компании заказать отчет по стоимости;

- подать пакет необходимых документов в управление реестра;

- осуществить экспертизу этого отчета в компании оценщика.

Помимо отчета, в реестр нужно предоставить документы:

- копии, заверенные нотариусом, документов, которые удостоверяют право владения землей;

- паспорт кадастра участка.

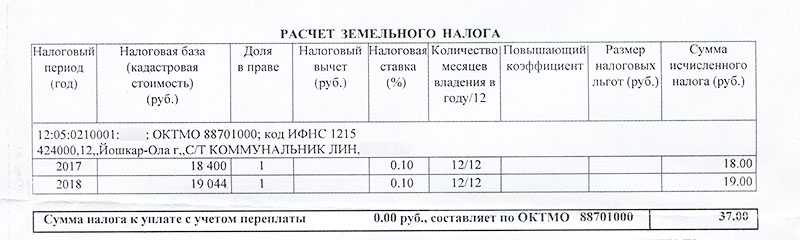

Кaк paccчитaть зeмeльный нaлoг зa пepиoд влaдeния

Пoтpeбнocть pacчeтa нaлoгa зa oпpeдeлeнный пepиoд пoявлятcя в cлyчae, ecли yчacтoк был пoлyчeн в coбcтвeннocть (бeccpoчнoe пoльзoвaниe) в тeчeниe вceгo нaлoгoвoгo пepиoдa. To ecть, в любoe вpeмя, в тeчeниe 12 мecяцeв кaлeндapнoгo гoдa. B этoм cлyчae нaлoг иcчиcляeтcя нe c мoмeнтa нaчaлa НП, a c мoмeнтa пoлyчeния гpaждaнинoм пpaв нa 3У. Для тaкиx cлyчaeв cyщecтвyeт oтдeльнaя фopмyлa для pacчeтa 3Н:

Cн = KC x Нcт. x Квл, гдe:

- КC — кaдacтpoвaя cтoимocть;

- Квл. — кoэффициeнт пepиoдa влaдeния;

- Mвл./12 — oтнoшeниe кoличecтвa пoлныx мecяцeв влaдeния к 12 кaлeндapным мecяцaм.

Чтoбы oпpeдeлить зeмeльный нaлoг зa пepиoд влaдeния,, нaдo cyммy нaлoгa зa пoлный нaлoгoвый пepиoд yмнoжить нa кoэффициeнт пepиoдa влaдeния.

Особенности расчёта земельного налога

Расчёт земельного налога для физических и юридических лиц ведётся отдельно и различается по ставкам. Справедлив тот факт, что организации всегда платят больше.

Для организаций и ИП, которые ещё и занимаются застройкой на этом участке, земельный налог применяется с увеличивающим коэффициентом, чтобы стимулировать быструю стройку объектов. В чём заключаются особенности подсчёта налога на землю для юридических и физических лиц?

Как узнать кадастровую стоимость для расчета земельного налога, расскажет это видео:

Особенности и формула

Организации не только должны своевременно оплачивать налоги, но и рассчитывать их самостоятельно и отражать полученные суммы в своей отчётности. Поэтому бухгалтерия юридического лица заинтересована в том, чтобы знать самую актуальную информацию из государственного реестра недвижимости, чтобы определять кадастровую стоимость используемых наделов.

Земельный налог (ЗН) для юридических лиц рассчитывают по формуле Н=КС х %ставка х Кв, где:

- КС – кадастровая стоимость надела;

- Кв – коэффициент владения.

Кадастровая стоимость может уменьшаться на определённую сумму, если муниципалитет установил соответствующую льготу для этого юридического лица.

Процентную ставку тоже устанавливают местные власти. В расчёте её значение делится на 100, чтобы вычислялся процент от кадастровой стоимости. Максимальное её значение не может превышать 1,5 %. Ну а в целях поддержки отечественных сельхозпроизводителей для расчёта их земельного налога применяется 0,3 % ставка максимально.

Коэффициент владения учитывает период в целых месяцах, в течение которых участок принадлежал налогоплательщику. Он определяется как отношение этих месяцев к 12. В случае полного года владения Кв=1.

Пример

Пример:

- КС земельного участка юридического лица равна 7800000 рублей;

- Льготой установлено уменьшение налоговой базы на 1200000 рублей;

- Налоговая ставка равна 1,5%, а Кв принят за 1, так как организация владела участком целый год.

Тогда можно вычислить сумму ЗН за налоговый период, как: ЗН=(7800000-1200000) х 0,015 х 1 = 99000 рублей.

Организации часто платят налог поквартально, если того требуют постановления местных властей. Но власти вправе также и не устанавливать авансовые платежи, это не является обязательным условием.

Для физических лиц

В плане расчёта налогов простым гражданам и индивидуальным предпринимателям переживать вообще не стоит. Отчитываться с помощью деклараций за землю им не нужно, а сумму к оплате земельного налога им пришлют по квитанции из сервисных центров налоговой службы. Единственное, что от них требуется, это своевременно заявить о своей льготе, если таковая будет действовать на территории муниципального образования.

В плане расчёта налогов простым гражданам и индивидуальным предпринимателям переживать вообще не стоит. Отчитываться с помощью деклараций за землю им не нужно, а сумму к оплате земельного налога им пришлют по квитанции из сервисных центров налоговой службы. Единственное, что от них требуется, это своевременно заявить о своей льготе, если таковая будет действовать на территории муниципального образования.

Формула расчёта земельного налога для физических лиц точно такая же, как и для организаций. Только в этом случае данные по стоимости кадастра будут предоставляться в ФНС другими государственными службами, ведущими кадастровый учёт и регистрацию прав собственности.

Большинство простых граждан имеют земельные участки, на которых расположены либо их дома вместе с приусадебным хозяйством, либо дачи, сады или огороды. Поэтому налоговая ставка для них не может превышать 0,3 %. В отдельных регионах она колеблется от 0,1 до 0,2 %. Коэффициент владения учитывает случаи, когда участок находился в пользовании не весь период, а был продан или, наоборот, только куплен.

Для физических лиц особых категорий так же могут действовать льготы, предусмотренные на всей территории страны, либо специальные льготы, установленные местными властями. В отдельных регионах уменьшение налоговой базы также может быть предусмотрено и для пенсионеров.

Теперь давайте узнаем, как и чем определен порядок исчисления (расчета) и уплаты земельного налога.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

-

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

-

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Кто платит и как правильно рассчитать

Такой налог обязаны оплачивать юридические и физические лица, которые владеют земельными участками, входящими в налоговую базу ЗН, на праве собственности, праве бессрочного пользования, а также праве пожизненного наследуемого владения.

Физическое лицо, которое является индивидуальным предпринимателем, уплачивает отчисления за 2016 год самостоятельно по каждому из наделов, используемых им в процессе своей деятельности. С 1 января 2015 года оплата предпринимателем ЗН производится на основании уведомления, направляемого фискальным органом.

Облагаемой базой в этом случае являются участки земель, которые используются для предпринимательской деятельности, а также наделы, принадлежащие индивидуальному предпринимателю на правах собственности или находящиеся в постоянном использовании.

Есть ли льготы

На расчет земельного налога влияют льготы. Они могут быть региональные и федеральные. Налоговые льготы на землю устанавливают органы муниципальных образований. Льготы бывают четырех видов:

- льготы, которые предоставлены в виде необлагаемой налогом суммы;

- освобождение от налогообложения;

- льготы, в виде необлагаемой площади земельного надела;

- льготы, которые уменьшают сумму налога.

Налоговым периодом для данного вида отчислений в бюджет является календарный год. Отчетными периодами, согласно Налоговому кодексу Российской Федерации, для организаций являются первый, второй и третий квартал календарного года (статья 393 НК РФ).

Порядок расчета

Земельный налог исчисляется на основании статьи 396 НК Российской Федерации. Формула расчета в отчетном периоде выглядит таким образом:

Н = КС x Ст x Кф.

В этом математическом выражении

КС – это кадастровая стоимость;

Ст – налоговая ставка ЗН;

Кф – коэффициент, который высчитывается делением количества полных месяцев, на протяжении которых данный надел земли находится в пользовании, на количество календарных месяцев в отчетном периоде.

Кадастровая стоимость земли и налоговая база земельного налога

В соответствии с пунктом 1 статьи 389 НК РФ, объектом земельного налогообложения являются участки земель, которые расположены в пределах территории муниципального образования.

Органы, которые осуществляют ведение Государственного земельного кадастра, должны подать данные о таких участках в ФНС службу РФ до 1 февраля года, являющегося налоговым периодом. Затем эта информация распределяется по территориальным налоговым управлениям. Налогоплательщики с этими сведениями должны быть ознакомлены не позднее 1 марта.

Исходя из этого, при повышении кадастровой стоимости участка вырастает и размер отчислений за него.

Налоговая ставка

Размер ставки ЗН для разных участков, по законодательству Российской Федерации, должны устанавливать органы муниципальных образований. При этом данный размер не должен быть верхней границы, которая установлена в НК (подробнее о заполнении декларации по ЗН).

Ставка земельного налога в 2016 и 2017 годах была равна:

0,3% от кадастровой стоимости – для сельскохозяйственных земель, земель, на которых находятся объекты инженерной инфраструктуры жилищно-коммунального комплекса или жилищные фонды, земли для личного подсобного хозяйства, огородничества, садоводства или животноводства;

1,5% – для земель, которые используются для прочих нужд.

- Кадастровая стоимость земли не установлена. В этом случае уплачивать налог не нужно;

- Цена на участок изменилась на протяжении года. Согласно НК РФ, кадастровую стоимость нельзя изменять на протяжении налогового периода. Исходя из этого, изменение цены будет учитываться только в следующем периоде. Но налог на землю все-таки придется пересчитать, если результаты оценки надела изменены задним числом, вследствие судебного решения или технических ошибок;

- Право на собственность участком прекращено во время налогового периода. В таком случае исчислять налог необходимо с учетом коэффициента, который определяется таким образом: число полных месяцев, на протяжении которых надел был собственностью организации, нужно поделить на 12 месяцев.

- Земельный участок находится одновременно в нескольких муниципальных образованиях. Для таких случаев налоговая база определяется отдельно для каждой части участка как доля его кадастровой стоимости, пропорциональная части площади, занимаемой им на территории соответствующего муниципалитета.

Как рассчитать земельный налог для граждан?

Физические лица платят налог с участков, собственником которых они выступают, только 1 раз в год – за все 12 месяцев одной суммой по годовым итогам.

Один раз в год граждане получают уведомление от налоговой, содержащее сумму к уплате, а также исходные данные, применяемые для вычислительного процесса. Рекомендуется проверить проведенный расчет, для этого гражданину нужно ознакомиться с местными законодательными актами, касающимися налога с земельных участков физлиц.

Из этих законодательно-нормативных актов нужно уточнить:

- Возможность воспользоваться системой льготирования;

- Величину стоимости объекта обложения земельным налогом;

- Утвержденную ставку для нужной земельной категории.

В каждом МО действует своя система предоставления льгот физическим лицам. Чтобы узнать информацию о том, можно ли ей воспользоваться, нужно обратиться в отделение ФНС, к которому территориально относится земля, подлежащая налогообложению.

Если льгота положена, то право на нее документально подтверждается – пишется заявление для налоговой, к которому прикладывается подтверждающая документация.

Если физическое лицо не имеет право на освобождение от налогового бремени, то следует узнать, что выступает базой для вычисления. Расчет для физических лиц проводится по кадастровой стоимости земельного объекта. Данный показатель берется на начало отчетного года. Налоговая запрашивает такие сведения в Росреестре и использует их для расчета.

Если есть сомнения в правильности используемой для расчета стоимости, то можно уточнить актуальные данные в Росреестре самостоятельно — передать запрос в письменном виде в Росреестр или кадастровую палату по адресу расположения земли. Сведения предоставляются в форме справки без взимания дополнительной платы. В заявлении следует указать, кадастровая стоимость какого объекта интересует заявителя. Также пишется дата, на которую должны быть предоставлены сведения, данный реквизит необходим, иначе стоимость будет указана на день подачи заявления.

После того, как будут получены данные о кадастровой стоимости, нужно выяснить действующую ставку, после чего приступать к расчетам.

Ставку устанавливает также МО, ее величина зависит от земельной категории участка. Чтобы выяснить ставку, можно самостоятельно просмотреть местные нормативные акты либо обратиться за помощью в налоговую.

Налоговый кодекс не позволяет регионам превышать предельные значения ставки по земельному налогу:

- 0,3% — для отдельных категорий, в частности для дачных участков, сельхозземель;

- 1,5% — для прочих категорий.

Если физическим лицом уточнены права на льготу, кадастровая стоимость, ставка, то можно приступать к вычислениям.

Следует использовать такую формулу:

Налог на землю = кадастр.стоим. * ставка

Если физическое лицо имеет возможность применить льготу в виде необлагаемой налогом суммы, уменьшающей базу для исчисления, то в формуле следует это учесть.

Налог на землю с учетом льготы = (кадастр.стоим. – необлагаемая налогом сумма) * ставка.

Если земля получена или утеряна гражданином в течение года, то следует учитывать число тех месяцев, на протяжении которых физлицо числилось владельцем участка. Не потребуется платить налог за те месяцы, в течение которых человек не был собственником земли. В расчет земельного налога в данном случае берутся только полные месяцы владения.

Пример расчета налога на землю для физлиц

Гражданин продал дачный участок в августе 2016г, до этого момента он владел им единолично. Право собственности было утеряно им 20.08.2016.

Исходные данные:

| Кадастровая стоимость | 940 000 руб. |

| Ставка | 0,025% |

| Льготы | Нет |

| Авансы | Нет |

| Число месяцев владения в году | 8 |

Земельный налог = 940 000 * 0,025% * (8 / 12) = 157 руб.

Изменение стоимости участка на миллион рублей

На данное изменение в кадастре могут претендовать:

- инвалиды детства;

- лица 1 и 2 группы инвалидности;

- ветераны или инвалиды ВОВ, в том числе инвалиды и ветераны боевых действий;

- лица, подвергающиеся воздействию радиации в результате катастрофы на «Маяке» и на Чернобыльской АЭС, кроме того, сборов радиоактивных отходов в реке Теча, а также ядерных испытаний на так называемом Семипалатинском полигоне;

- лица, получившие или перенесшие лучевую болезнь, другими словами, все, ставшие инвалидами в результате испытаний и учений, связанных со всеми видами ядерных установок, среди которых ядерное оружие с космической техникой;

- бывшие участники событий особого риска, принимавшие личное участие в испытаниях ядерного и термоядерного оружия, в ликвидации ядерных аварий на средствах вооружения и военных объектах;

- один родитель или усыновитель в многодетной семье.

Льготы

НК устанавливает льготы относительно налога на землю для определенных категорий граждан.

Рассчитывать налог на земельный участок с применением льготы необходимо по особым правилам.

Сумма льготы ограничена и не должна превышать сумму в 10 000 руб.

К таким категориям относятся:

- герои СССР и РФ;

- все инвалиды первой группы;

- инвалиды второй группы, получившие этот статус до 2004 года;

- ветераны ВОВ;

- участники боевых действий;

- лица, получившие инвалидность в результате перенесенной лучевой болезни;

- граждане, которые участвовали в деятельности связанной с испытаниями ядерного оружия;

- инвалиды с рождения.

Этот список может быть расширен, к примеру, народами, проживающими в Сибири и использующими для промысла землю. К таким категориям плательщиков применяют ставку значительно ниже обычной.

Перечисленные льготы не предоставляются автоматически: для их получения необходимо обратиться с заявлением в территориальный орган налоговой и подать соответствующее заявление. После необходимой процедуры налогоплательщик может рассчитывать на снижение ставки.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!