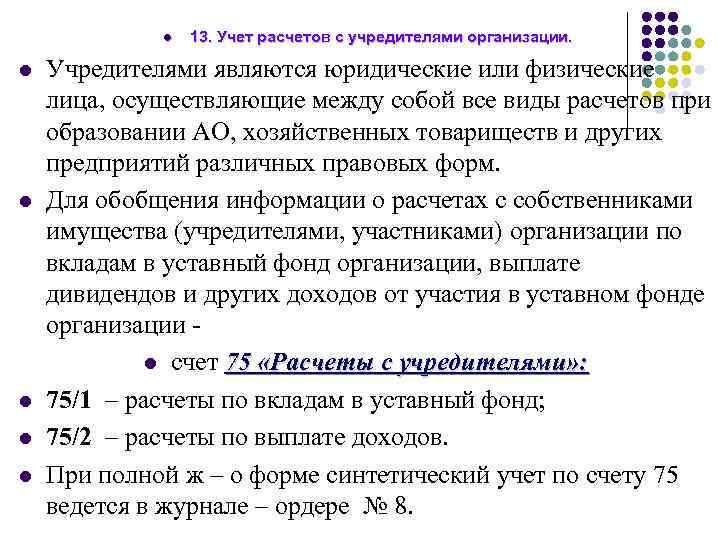

- Счет 75 в бухгалтерском учете

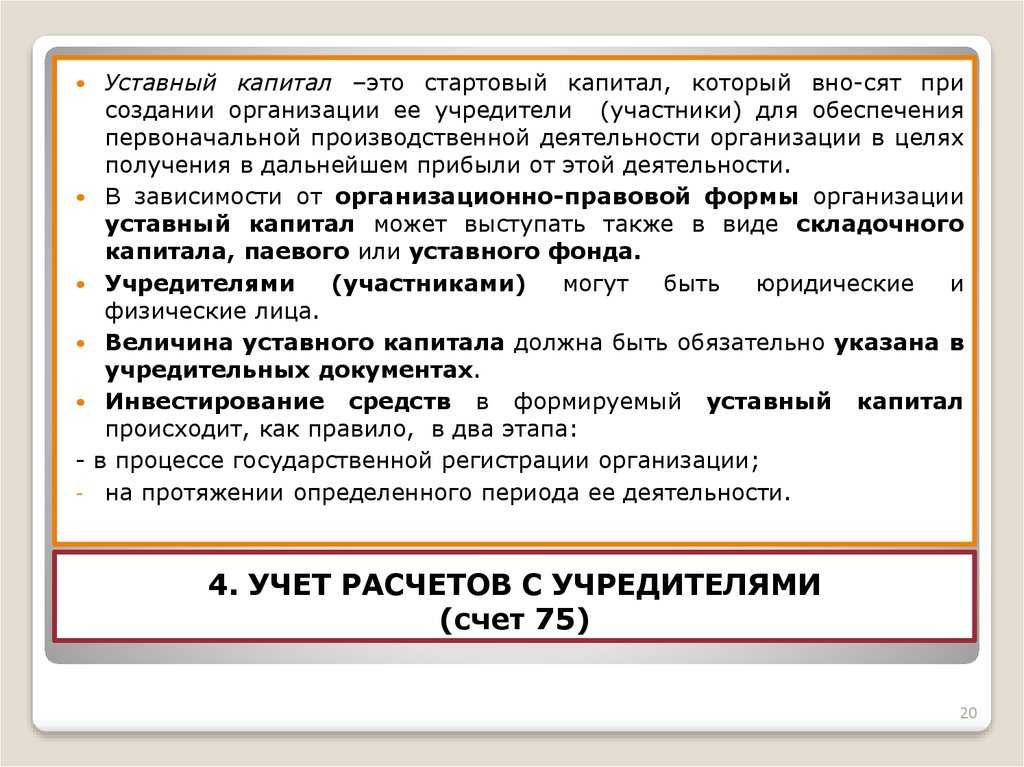

- Уставный капитал ПАО

- Зачем нужен счет 82

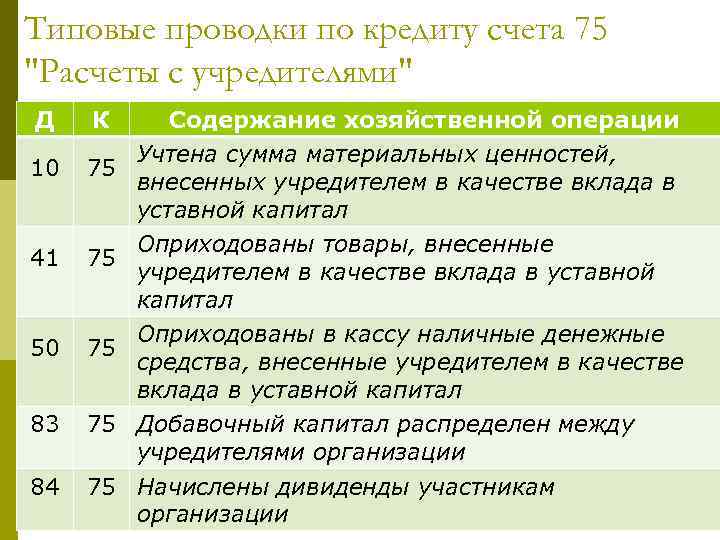

- Что отражается по кредиту счета

- Рассмотрим проводки по кредиту:

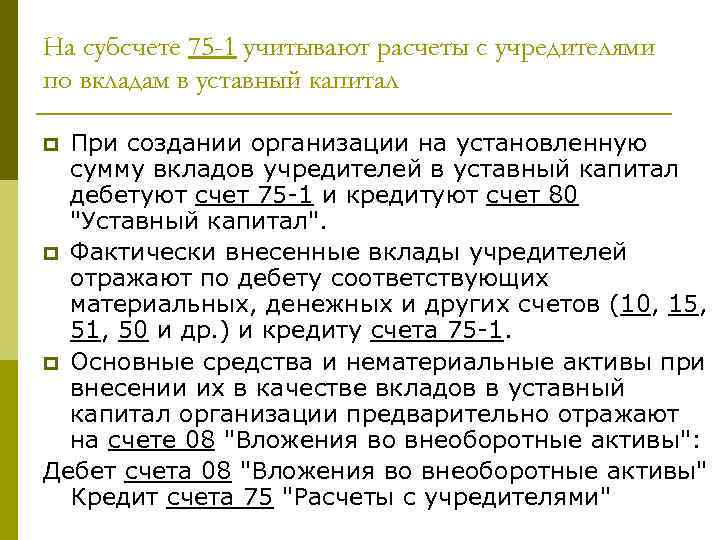

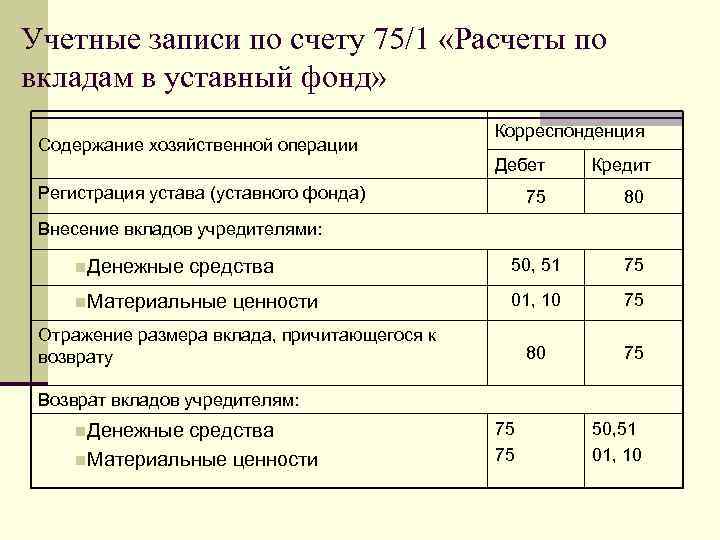

- Счет 75.01 — Расчеты по вкладам в уставный (складочный) капитал

- Счет 75 в бухгалтерском учете

- Процедура смены и выхода учредителя из ООО

- Порядок выхода учредителя из ООО

- Документы для выхода из учредителей ООО

- Смена учредителя в ООО

- Как стать учредителем?

- Учет расчетов с учредителями

- Проводки по взносам в уставный капитал и учету дивидендов

- Что означает бухгалтерская запись кт 51 дт 62

- Проводки по счету «75.01»

- По дебету

- По кредиту

- Права и обязанности учредителей ООО

- Бухгалтерский учет расчетов (проводки)

- Проводки по расчетам с учредителями

- Что отражается по дебету счета

- Как правило, зачисление на расчетный счет производится из следующих источников:

- Заявление о выходе

- Характеристика счета 75

- Особенности работы со счетом 75

- Аудит расчетов с учредителями

- Типичные ошибки

Счет 75 в бухгалтерском учете

Счет 75 в бухгалтерском учете служит для ведения учёта расчетов с учредителями по следующим видам операций:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- И другие операции.

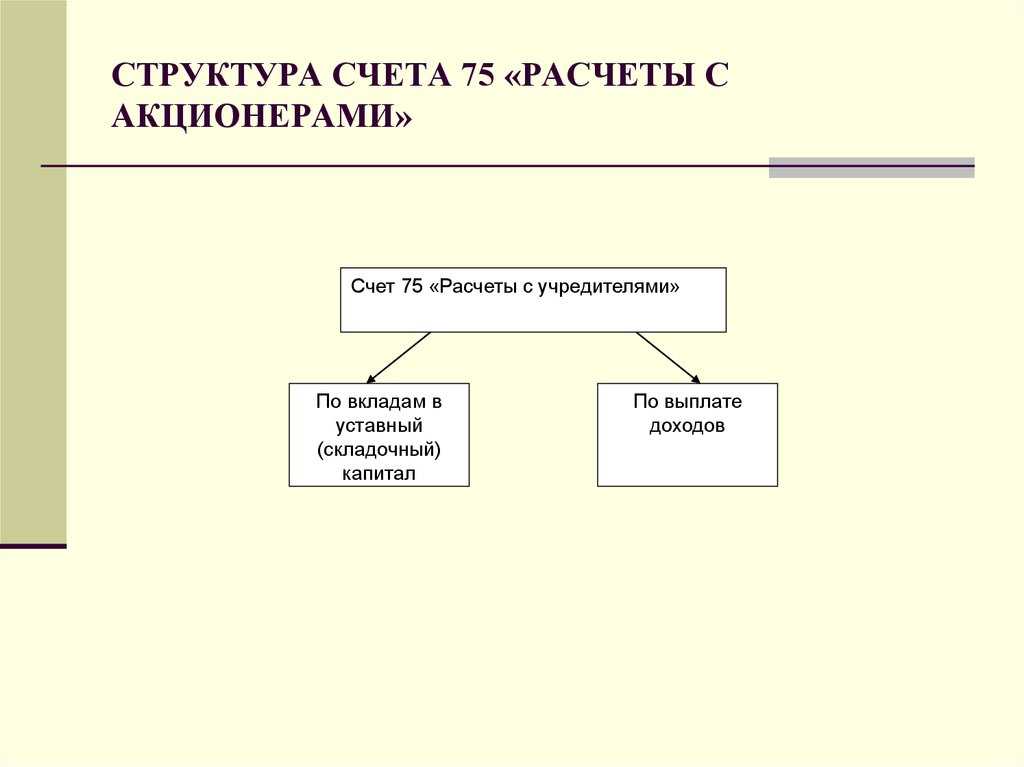

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

![]()

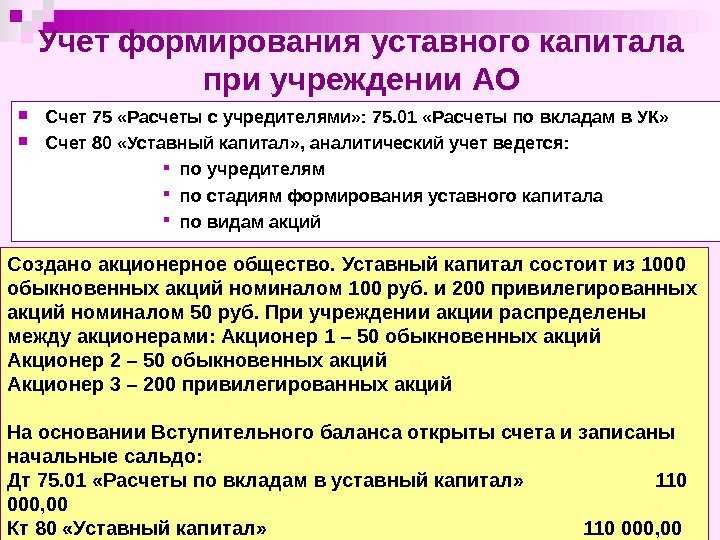

Уставный капитал ПАО

Аналогичным образом вносится УК в публичных акционерных обществах (ПАО). Однако ПАО формирует УК путем эмиссии (выпуска) акций, т. е. их первичной продажи инвесторам.

УК ПАО состоит из определенного вида акций (простые или привилегированные) различного номинала. Они являются собственными средствами компании как юрлица, а с другой стороны — представляют сумму вкладов акционеров.

Учет УК ПАО ведется в разрезе стадий формирования акций, акционеров и видов акций. При этом к счету 80 открываются дополнительные субсчета.

Порядок формирования УК ПАО закреплен законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Минимальная сумма УК ПАО — 100 000 руб. (ст. 26).

Зачем нужен счет 82

Счет 82 бухгалтерского учета — это способ отражения и систематизации информации о хозяйственных операциях, связанных с формированием и использованием резервных капиталов предприятия, представленных резервным фондом или иными ресурсами, которые используются для покрытия убытков фирмы либо имеющихся обязательств (например, связанных с погашением облигаций) в случае, если иных источников капитала у компании оказалось недостаточно. А если не хватило и резервного фонда — убытки (обязательства) погашаются за счет остатка по нераспределенной прибыли или иным способом, определенным руководством организации. Резервы обязательны для АО. В ООО — добровольны (но всегда уместны, поскольку при аудите крупных фирм инвесторы только приветствуют наличие официально учитываемой «кубышки» у потенциального партнера) и создаются, как правило, в соответствии с Уставом общества.

Организации вправе называть резервы, учитываемые на счете 82 в бухгалтерском учете, любым способом. Они необязательно должны звучать так, как поименованы в законодательстве о хозяйственных обществах (постановление ФАС Западно-Сибирского округа от 11.09.2007 № Ф04–6143/2007(37953-А46–13)). То, каким образом эти резервы должны расходоваться, определяется на уровне устава организации, учетной политики и иных локальных нормативов, которые принимаются руководством фирмы.

Что отражается по кредиту счета

Формирование кредита пятьдесят первого счета предприятия осуществляется посредством списания безналичных средств.

Оборот по кредиту отражает общую величину снятия, перечислений и списаний наличных со счета.

Рассмотрим проводки по кредиту:

- Д 50 / К 51 – с расчетного счета произведено снятие денежных средств. Предварительно указывается статья расходов. Обналичивание подлежит лимитированному порядку. Зачастую используется предприятиями при выплатах заработной платы либо на хозяйственные нужды;

- Д 51/55, К 51 – с расчетного счета переведена часть денежных средств на другой счет либо открыт специальный аккредитив, предназначенный для осуществления расчетов с контрагентом;

- Д 60/62/76, К 51 – с расчетного счета перечислена сумма в адрес подрядчиков, поставщиков, прочих кредиторов (например, за услуги, товары, возврат продукции);

- Д 66, К 51 – на расчетный счет перечислены проценты за использование заемных средств либо закрыта задолженность по кредитам;

- Д 68/69, К 51 – говорит о выполнении обязательств перед внебюджетными фондами, бюджетами всех уровней (обозначение субсчета в корреспонденции происходит с учетом конкретного фонда/налога);

- Д 70, К 51 – переведена заработная плата сотрудникам;

- Д 75, К 51 – осуществлены выплаты учредителям по результатам деятельности.

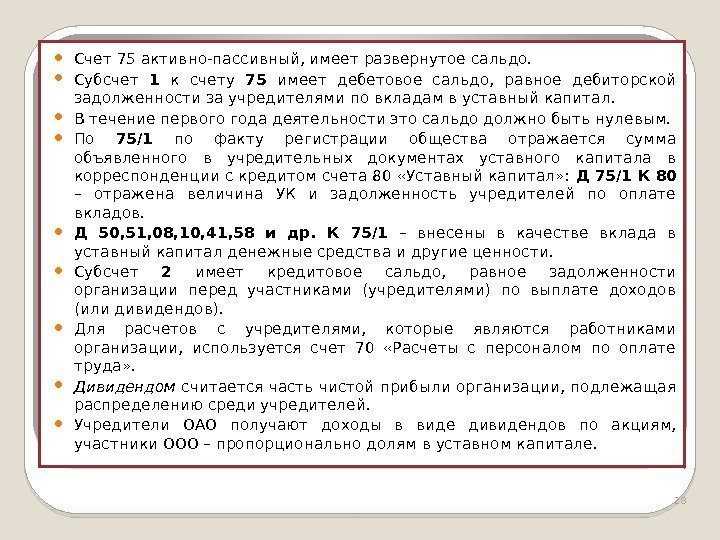

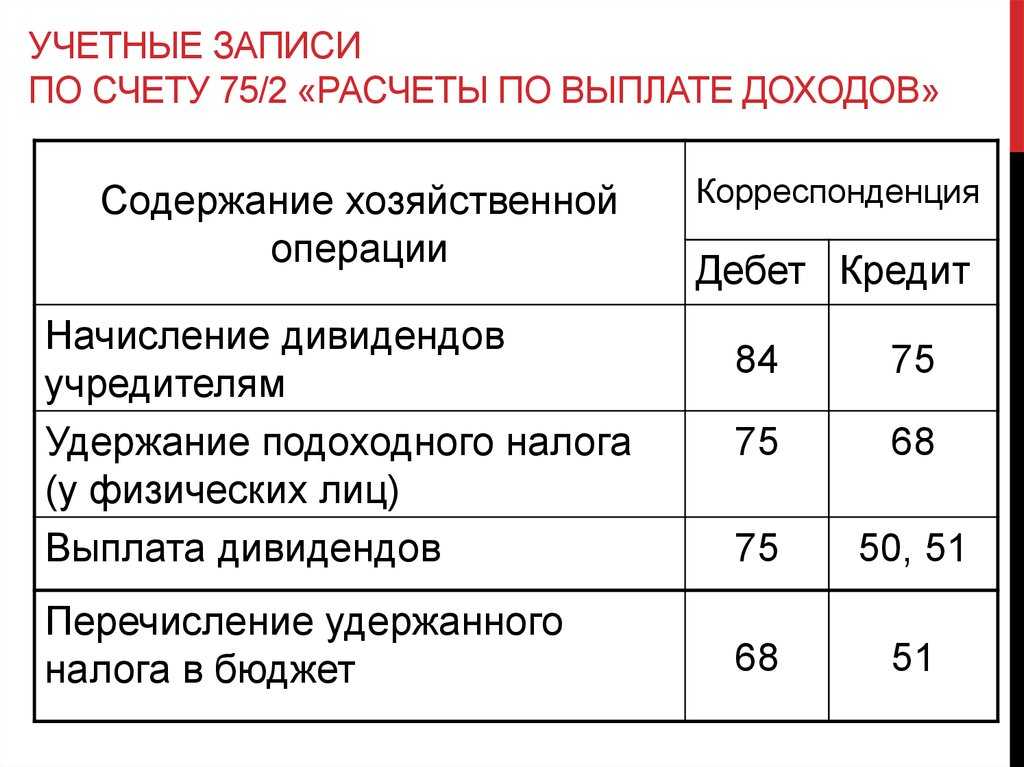

Счет 75.01 — Расчеты по вкладам в уставный (складочный) капитал

постановления Минфина от 20.12.2012 N 77)

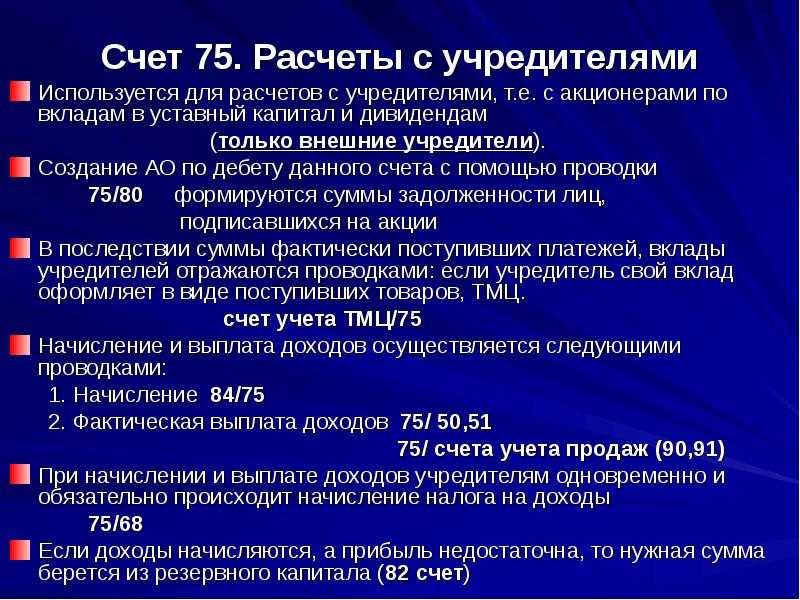

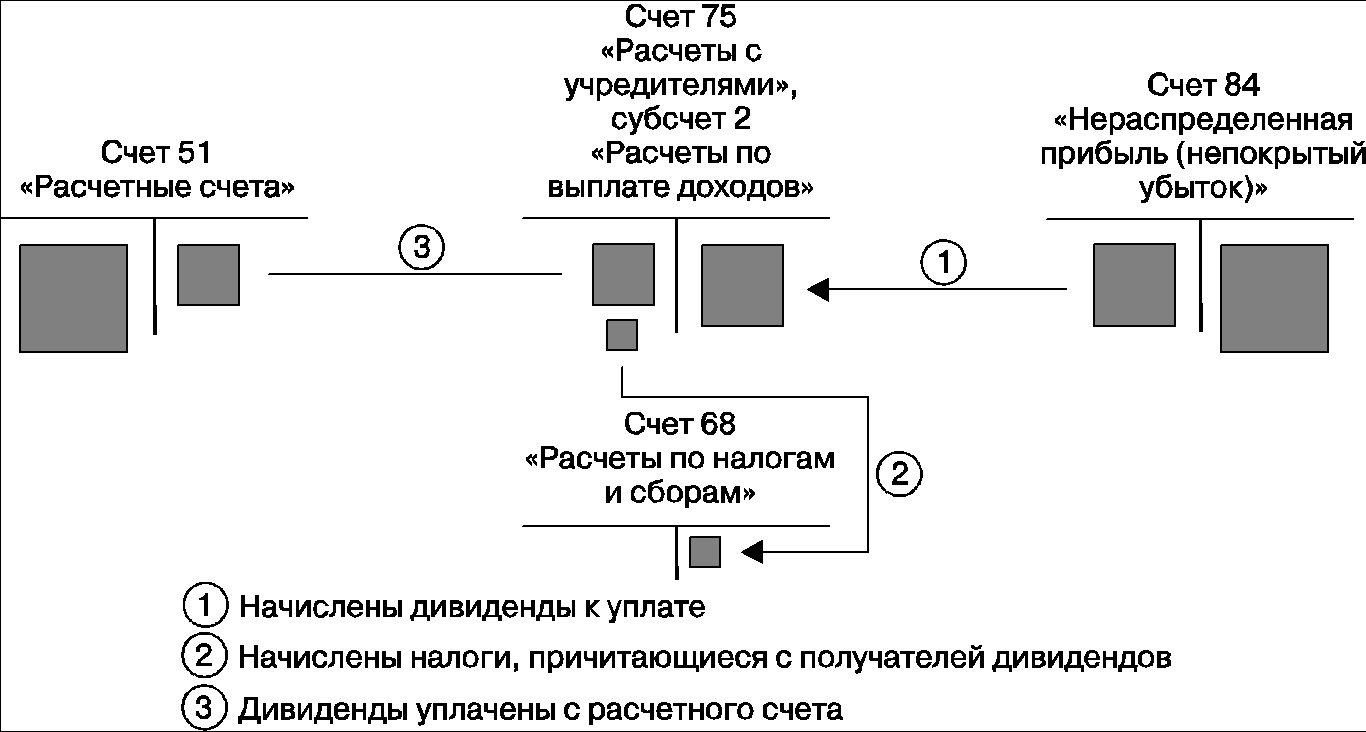

Начисление дивидендов и других доходов от участия в уставном фонде организации отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». Выплата дивидендов и других доходов от участия в уставном фонде организации отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета». Удержание налога на доходы у источника выплаты доходов отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты по налогам и сборам».

Реструктуризация кредиторской задолженности в соответствии с законодательством отражается по дебету счетов 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и других счетов и кредиту счета 75 «Расчеты с учредителями».

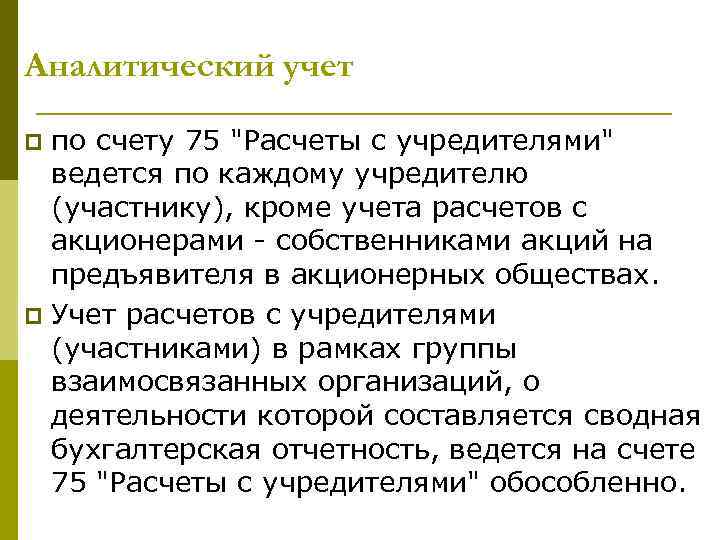

Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю, участнику.

Счет 75 «Расчеты с учредителями» имеет следующие субсчета:

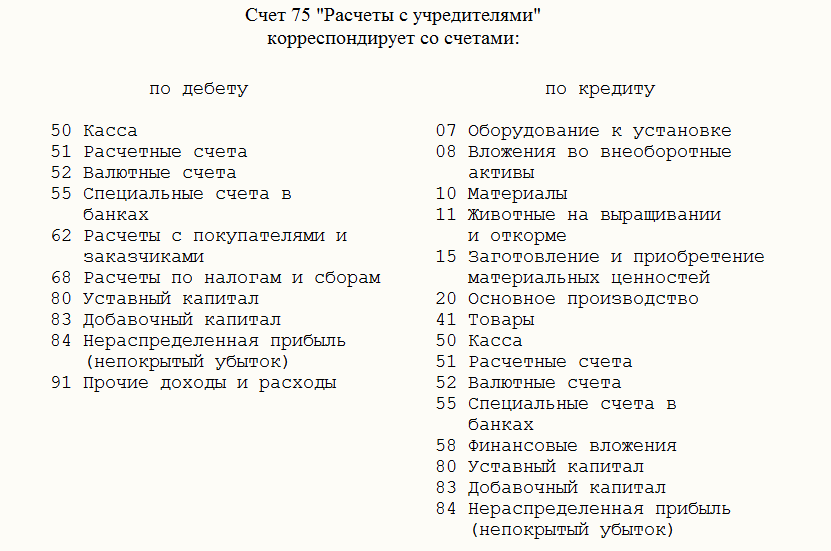

Счет 75 «Расчеты с учредителями» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчикамиСчет 62. Расчеты с покупателями и заказчикамиСчет 63. Резервы по сомнительным долгамСчет 65. Отложенные налоговые обязательстваСчет 66. Расчеты по краткосрочным кредитам и займамСчет 67. Расчеты по долгосрочным кредитам и займамСчет 68. Расчеты по налогам и сборамСчет 69. Расчеты по социальному страхованию и обеспечениюСчет 70. Расчеты с персоналом по оплате трудаСчет 71. Расчеты с подотчетными лицамиСчет 73. Расчеты с персоналом по прочим операциямСчет 75. Расчеты с учредителямиСчет 76. Расчеты с разными дебиторами и кредиторамиСчет 77. Расчеты по прямому страхованию и перестрахованиюСчет 79. Внутрихозяйственные расчеты

Счет 75 в бухгалтерском учете

Счет 75 в бухгалтерском учете служит для ведения учёта расчетов с учредителями по следующим видам операций:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- И другие операции.

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

![]()

Процедура смены и выхода учредителя из ООО

Вывод учредителя – это процедура, представляющая собой прекращение участником обязательственных прав перед обществом. В статье разберемся, как происходит выход из состава учредителей ООО, как поменять учредителя, как им стать.

Порядок выхода учредителя из ООО

Выход участника может происходить по двум сценариям:

- Самим участником на добровольной основе по письменному заявлению на имя руководителя органа, согласно Уставу, определяющему состав учредителей. Им может быть генеральный директор – исполнительный орган, или председатель учредительного собрания.

- Учредительным собранием общества или генеральным директором. Как правило, в таком случае учредитель отказывается покинуть свой пост и руководству общества необходимо обратиться с исковым заявлением в суд о лишении участника права владения и управления в данном обществе.

Процедура исключения из состава учредителей подлежит регистрации в налоговом органе с обязательным внесением изменений в учредительные документы компании. Также стоит учесть, что доля участника в Уставном капитале передается обществу и в дальнейшем распределяется между учредителями или выставляется на продажу. Гражданский кодекс РФ обязывает общество выплатить вышедшему участнику полную стоимость его доли денежными средствами или имуществом в течение 3 месяцев с момента подачи им заявления или даты выдачи решения суда, если иное не предусмотрено Уставом организации

Важно помнить, что законодательством запрещен вывод единственного учредителя или всех учредителей одновременно из состава ООО

Документы для выхода из учредителей ООО

После поступления заявления от участника бухгалтер или юрист должен собрать необходимый пакет документов и передать его в налоговый орган в течение 1 месяца. Документы, необходимые для регистрации изменений в ЕГРЮЛ:

- заявление по форме 14001 (заверенное нотариально)

- протокол собрания об изменении состава участников ООО или решение единственного участника, в случае если остается один учредитель

- заявление о выходе из ООО

- оригинал паспорта заявившего (сотрудник налоговой инспекции делает копию и паспорт возвращает)

Документы можно сдать лично или по почте, но как показывает практика, лучше сдать лично.

Документы о внесении изменение в ЕГРЮЛ будут готовы через 5 рабочих дней. Получить их можно по доверенности лично или ожидать их получения по почте. Последним этапом вывода учредителя из ООО является выплата вышедшему участнику его доли.

Смена учредителя в ООО

Зачастую вывод учредителя из ООО совпадает с вхождением в состав общества новых участников. Как поменять учредителя в ООО? В таком случае рекомендуется действовать в следующем порядке:

- Сначала принять в состав новых участников.

- Произвести вывод необходимых участников.

Такой алгоритм замены учредителя в ООО особенно актуален в случае, когда требуется произвести смену единственного учредителя. Тем более такой порядок действий больше соответствует понятию – смена.

Процесс вывода учредителя был рассмотрен выше, сейчас подробнее о порядке включения в состав новых участников.

Как стать учредителем?

Для того, чтобы войти в состав участников ООО, нужно придерживаться следующего порядка:

- Желающие стать учредителями общества подают заявления с указанием предполагаемого размера доли и варианта внесения доли (денежными средствами или имуществом).

- Протоколом общего собрания или решением единственного участника утверждается новый состав учредителей ООО.

- В течение трех дней подается пакет документов в ФНС для регистрации изменений в учредительных документах:

- Устав новой редакции в двух экземплярах

- Форма 14001 (заверенная нотариально)

- Выписка из ЕГРЮЛ

- Протокол собрания или решение единственного участника об изменении состава учредителей ООО

- Свидетельство о государственной регистрации ООО

- Квитанция для подтверждения оплаты государственной пошлины

Через пять рабочих дней необходимо забрать из налогового органа документы, подтверждающие внесение изменений в ЕГРЮЛ.

Теперь можно смело переходить к процедуре вывода учредителя (-ей) из состава ООО.

Важно: документы подписывают участники в новом составе, а также новый директор, если была произведена и смена руководителя исполнительной власти

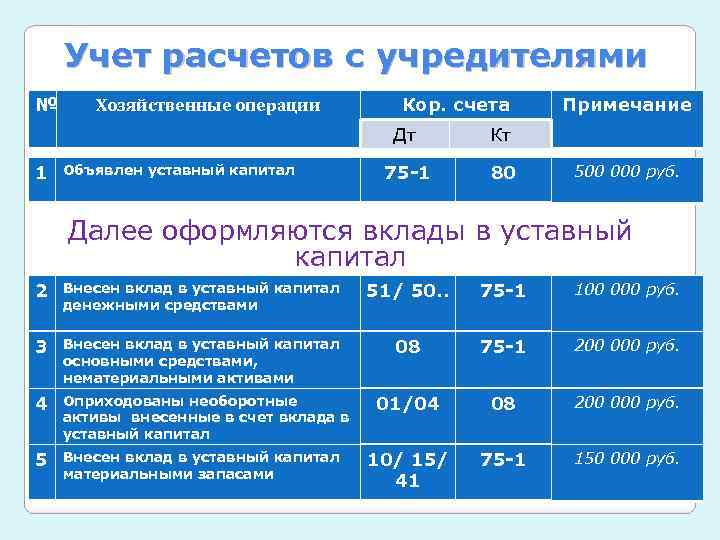

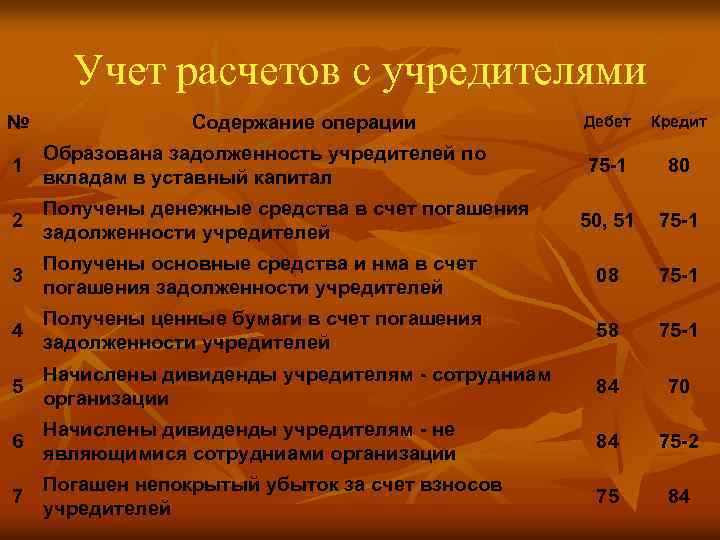

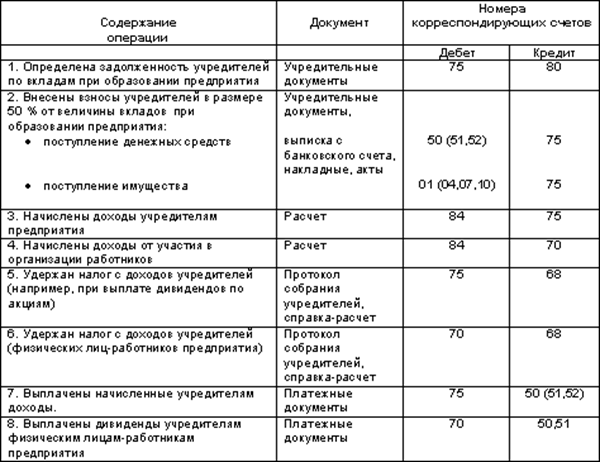

Учет расчетов с учредителями

Для учета расчетов с учредителями существует счет 75.

Как говорилось ранее, из кредита 80 в дебет 75 записываем стоимость уставного капитала предприятия.

В кредит 75 заносятся взносы от учредителей по мере их поступления. В зависимости от вида взноса сч. 75 корреспондирует с соответствующими счетами. Погашение доли в уставном капитале может быть в денежном виде или в виде имущества.

Если учредители перечисляют взнос в уставный капитала деньгами на расчетный счет, то проводка будет следующая: Д51 К75, внесение взноса в кассу – Д50К75.

Если учредитель делает взнос в виде товаров, то проводка будет иметь вид: Д41 К75, где сч. 41 «Товары».

Если в виде основных средств, то отражаются проводки Д08 К75 и Д01 К08.

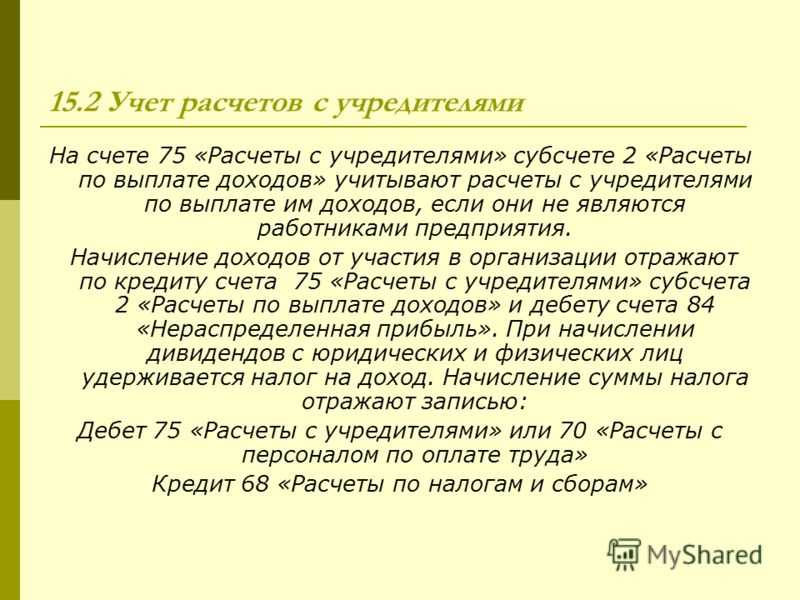

Также по кредиту сч. 75 отражается начисление дивидендов учредителям. Для этого можно счет разделить на 2 субсчета: на одном будут отражаться вклады учредителей, на другом – выплата дивидендов.

Проводка по начислению дивидендов имеет вид: Д84К75, где сч. 84 Нераспределенная прибыль (непокрытый убыток). С этим счетом подробнее мы познакомимся позже. Выплата дивидендов наличными или безналичными денежными средствами отражается по дебету сч. 75 с помощью проводки Д75 К50 (51).

Проводки по взносам в уставный капитал и учету дивидендов

| Сумма | Дебет | Кредит | Название операции |

| хххх | 51 | 75 | Взнос в виде безналичных денежных средств на расчетный счет |

| хххх | 50 | 75 | Взнос наличными в кассу |

| хххх | 41 (10) | 75 | Взнос в виде товаров (материалов) |

| хххх | 84 | 75 | Начисление дивидендов учредителям |

| хххх | 75 | 50 (51) | Выплата дивидендов учредителям |

Как произвести смену учредителей, вывести одних участников из состава учредителей и принять новых – читайте в этой статье.

Подведу итог:В статье мы познакомились с таким понятием, как уставный капитал. Разобрались, для чего он нужен, как учитывается в бухгалтерском учете, как проводки отражают формирование УК и внесение в него взносов от учредителей.

Первые проводки выполнены, идем дальше к следующей теме: «Учет наличных и безналичных денежных средств». Впереди много интересного, не пропустите, подписывайтесь на рассылку, и получайте новые статьи прямо на почту.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Несмотря на то, что операции по учету уставного капитала редки, они чрезвычайно важны, так как отражают отношения предприятия с его собственниками. В рамках настоящей статьи будут рассмотрены бухгалтерские проводки, связанные с первоначальным формированием уставного капитала за счет взносов его учредителей.

Имущество предприятия может формироваться за счет собственных и привлеченных средств. Собственные средства (капитал), в свою очередь, состоят из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Уставный капитал занимает центральное положение среди всех вышеперечисленных резервов, так как является фондом, образуемым при создании предприятия. Первая бухгалтерская проводка на предприятии связана с формированием уставного капитала – впрочем, уставного капитала касаются и последние операции при ликвидации предприятия.

Что означает бухгалтерская запись кт 51 дт 62

Вместе с тем, бухгалтерия отражает расчеты с собственниками общества в финансовой отчетности компании. Если на дату составления баланса остаток счета является дебетовым, то его переносят в строку 1230 раздела «Активы» формы №1, при кредитовом сальдо его переносят в строку 1520 пассива баланса.

Итак, задача бухгалтерской службы любой компании заключается в правильном отражении взносов при формировании первоначального капитала собственников компании и взаиморасчетов при распределении прибыли либо изменении состава акционеров.

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. В корреспонденции с 68.02 также принимают участие 2 счета — 19 «Налог на добавленную стоимость по приобретенным ценностям» и 90.3 «Налог на добавленную стоимость».

Процесс формирования собственного фонда компании начинается еще до того, как она будет учреждена. В данном случае речь идет о взносе денежных ресурсов либо имущества при регистрации общества, что и представляет собой ключевой источник получения собственных средств.

Однако можно найти эту операцию в корреспонденции счетов (закладка Рабочий стол) и вносить оттуда. В этом случае проводка уже будет сформирована автоматически, нужно будет только указать сумму.

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Современное обращение со счетом 84 бух учета отображает проводки так называемой реформации баланса. В советской бухгалтерии баланс отражал полный объем денежного прироста за отчетный период, рассмотрев который руководитель утверждал и распределял её. Другими словами, реформация баланса происходила в момент принятия решения о распределении дохода.

Общее описание. Корреспондирующие счета по дебету Дебет 51 — Кредит 50 , 51, 57, 58, 60 , 62, 66, 67, 69, 70 , 75, Корреспондирующие счета по кредиту Дебет 50 , 51, 57, 60 , 62, Проводка: Д. Сумма : сумма поступления денежных средств Дата проводки : дата выписки по расчетному счету Документ 1С 8.

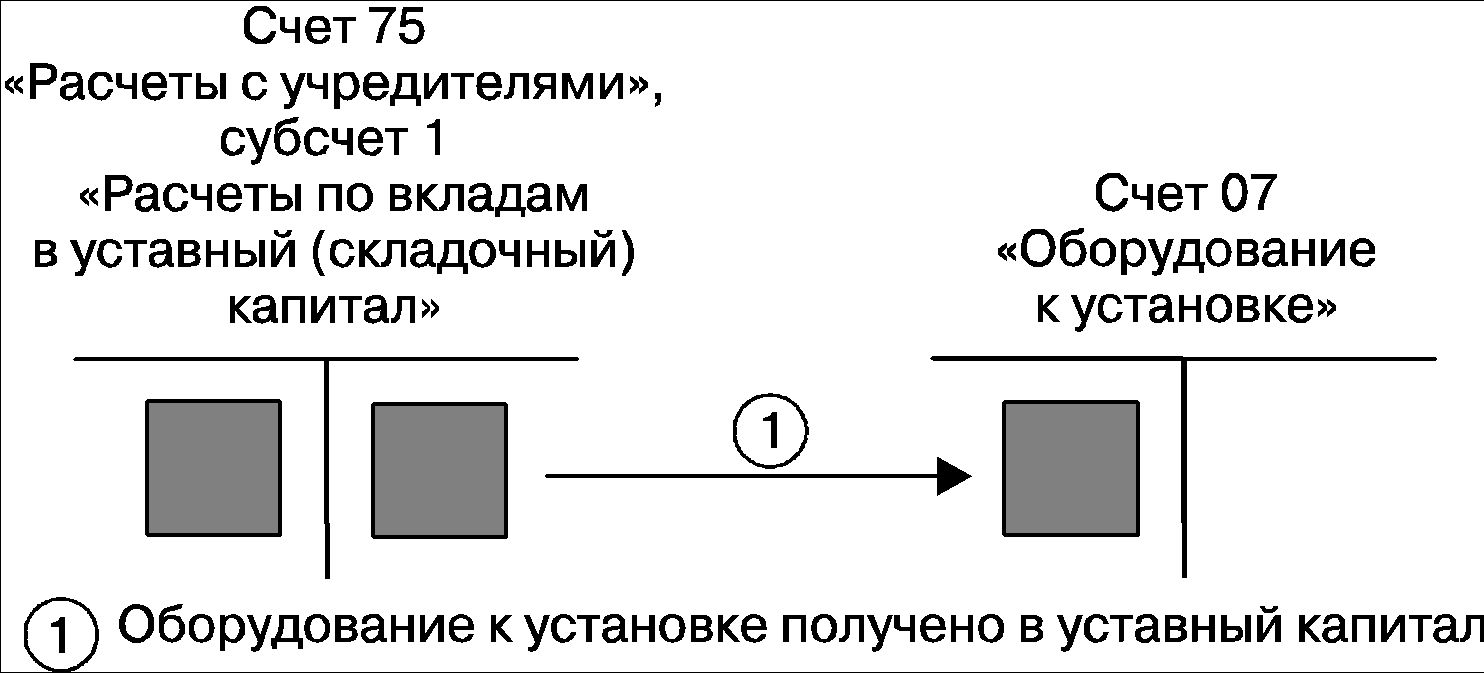

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

Поступление наличных 51 75.01 Поступление денежных средств на расчетный счет организации, полученных в счет вклада в уставный капитал в руб.

Проводки по счету «75.01»

По дебету

| Дебет | Кредит | Документ | |

| 75.01 | 000 | Ввод начальных остатков: расчеты по вкладам в уставный (складочный) капитал | Ввод остатков |

| 75.01 | 80.01 | Формирование уставного капитала организации | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 04.01 | 75.01 | Принятие к учету суммы организационных расходов, признанных вкладом участника (учредителя) в уставный капитал | Операция |

| 07 | 75.01 | Принятие к учету оборудования, требующего монтажа, полученного в счет вклада в уставный капитал | Операция |

| 08.01 | 75.01 | Принятие к учету земельного участка, полученного в счет вклада в уставный капитал | Операция |

| 08.02 | 75.01 | Принятие к учету объекта природопользования, полученного в счет вклада в уставный капитал | Операция |

| 08.03 | 75.01 | Принятие к учету объекта строительства, полученного в счет вклада в уставный капитал | Операция |

| 08.04 | 75.01 | Принятие к учету внеоборотного актива (оборудования), полученного в счет вклада в уставный капитал | Операция |

| 08.05 | 75.01 | Принятие к учету нематериального актива, полученного в счет вклада в уставный капитал | Операция |

| 10.01 | 75.01 | Принятие к учету сырья и материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.02 | 75.01 | Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей, полученных в счет вклада в уставный капитал | Операция |

| 10.03 | 75.01 | Принятие к учету топлива, полученного в счет вклада в уставный капитал | Операция |

| 10.04 | 75.01 | Принятие к учету многооборотной залоговой тары и тарных материалов, полученных в счет вклада в уставный капитал в организациях, осуществляющих производственную деятельность или оказание услуг | Операция |

| 10.05 | 75.01 | Принятие к учету запасных частей, полученных в счет вклада в уставный капитал | Операция |

| 10.06 | 75.01 | Принятие к учету прочих материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.08 | 75.01 | Принятие к учету строительных материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.09 | 75.01 | Принятие к учету инвентаря и хозяйственных принадлежностей, полученных в счет вклада в уставный капитал | Операция |

| 10.10 | 75.01 | Принятие к учету специальной оснастки и специальной одежды, полученных в счет вклада в уставный капитал | Операция |

| 41.01 | 75.01 | Принятие к учету товаров, полученных в счет вклада в уставный капитал | Операция |

| 41.04 | 75.01 | Принятие к учету покупных изделий, полученных в счет вклада в уставный капитал | Операция |

| 50.01 | 75.01 | Принятие к учету денежных средств в кассу организации от учредителей в счет вклада в уставный (складочный капитал) в руб. | Поступление наличных |

| 51 | 75.01 | Поступление денежных средств на расчетный счет организации, полученных в счет вклада в уставный капитал в руб. | Поступление на расчетный счет |

| 80.01 | 75.01 | Уменьшение уставного капитала в связи с изменениями учредительных документов | Операция |

Права и обязанности учредителей ООО

После регистрации у участников общества появляются определенные обязанности и права. Как гласит действующее законодательство РФ, участники ООО вправе:

- принимать участие в процессах управления делами ООО;

- иметь доступ к сведеньям о деятельности ООО и возможность ознакомления с его документацией в порядке, установленном уставом Общества;

- участвовать в процессе распределения прибыли;

- осуществить выход из ООО путем отчуждения доли, принадлежащей учредителю, Обществу, если это предусмотрено уставом ООО или стребовать приобретение доли Обществом;

- в случае ликвидации Общества получить часть имущества, которое осталось после расчета с кредиторами, либо получить стоимость этого имущества.

Кроме прав, учредители также имеют определенные обязанности. В их числе обязанность оплаты собственной доли в уставном капитале Общества и запрет на разглашение конфиденциальной информации, касающейся деятельности ООО. Участники ООО, которые не полностью оплатили долги, несут также солидарную ответственность. Она находится в пределах стоимости той части принадлежащих им долей, которая является не оплаченной.

Законом РФ может также быть запрещена или же ограничена возможность участия отдельных категорий граждан в ООО – к примеру, военные, муниципальные служащие не имеют права заниматься предпринимательством, в том числе являться учредителями коммерческих организаций.

Обязанности и права участников ООО физических лиц касаются и юридических лиц, но тут существуют некоторые ограничения. Согласно законодательству, органы местного управления и государственные органы имеют право являться учредителями ООО, если это не запрещено законом РФ.

Ответственность, которую несут участники ООО, является минимальной. Именно по этой причине общество с ограниченной ответственностью – самая распространенная организационно-правовая форма юридических лиц.

Бухгалтерский учет расчетов (проводки)

После того, как пройдена процедура регистрации ООО, помимо ведения предпринимательской деятельности появляется необходимость вести бухгалтерский учет на фирме.

Чтобы узнать, на каком счете рассчитывается уставной капитал, нужно выбрать его из Плана счетов. Есть сч. 80 «Уставной капитал». Его предназначение – учитывать этот капитал. Так как уставной капитал — пассив, значит, и сч. 80 тоже пассивный. Увеличение пассива отражается по кредиту, а уменьшение – дебету.

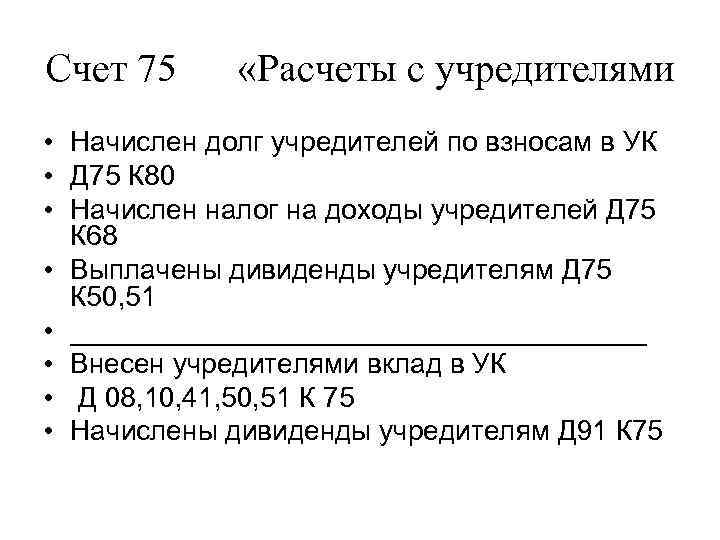

В Плане счетов также есть сч. 75 «Расчеты с учредителями». Этот счет нужен для осуществления всех расчетов с учредителями, то есть выплата дивидендов, взносы в уставной капитал и прочее.

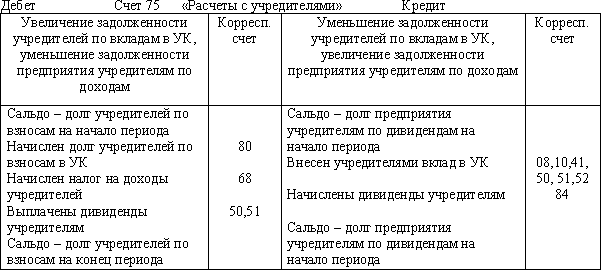

Проводки по расчетам с учредителями

По дебету 75 отражается величина уставного капитала (задолженность учредителей по взносам в уставный капитал).

По кредиту 75 отражается внесение учредителями взносов в уставный капитал.

Итак, составим проводки:

Д75 К80 — отражена задолженность учредителей ООО по взносам в уставной капитал.

При погашении доли в уставном капитале задолженность учредителей перед организацией уменьшается. Это уменьшение будет отражаться по кредиту сч. 75. Второй счет, участвующий в проводке, выбирается в зависимости от вида взноса.

Взносы учредителей ООО в уставной капитал:

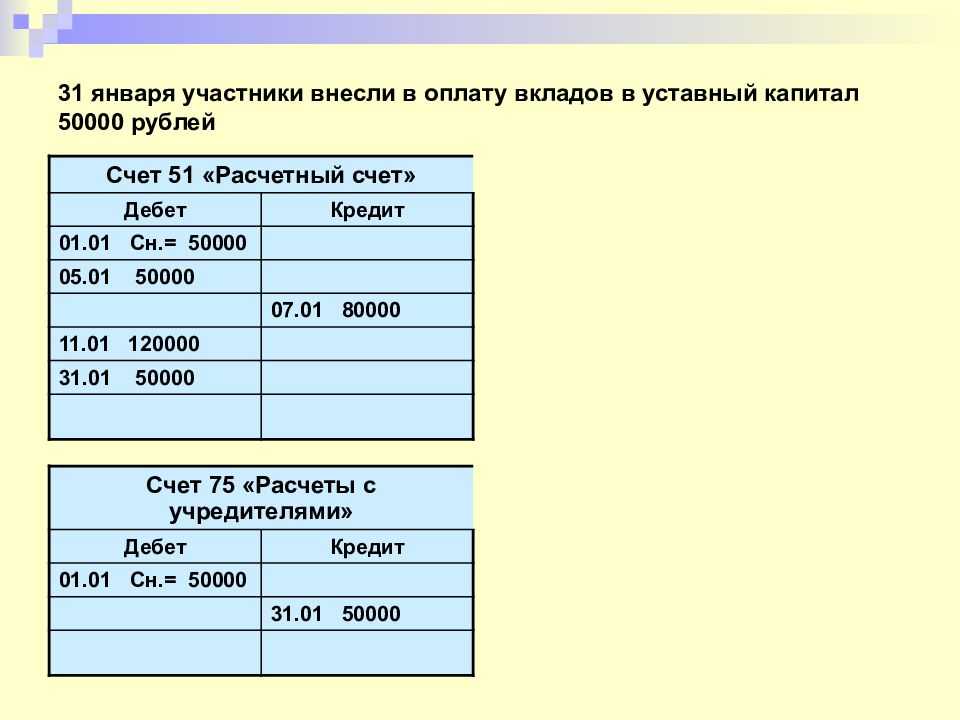

Если доля вносится безналичными средствами, вторым станет сч. 51 «Расчетный счет». По его дебету отразим взнос, поступающий от учредителя.

Д51 К75 — взнос денежных средств (безналичных) на расчетный счет.

При внесении наличных средств, заносим сумму взноса в дебет сч. 50 «Касса».

Д50 К75 — взнос в уставной капитал наличными.

Взнос также может осуществляться имуществом. При этом в качестве корреспондирующих счетов будут выступать счета: 10 «Материалы», 01 «Основные средства», 04 «Нематериальные активы», 41 «Товары» и т.д.

Проводки по погашению учредителем доли в уставном капитале имуществом:

- Д10 К75 – проводка по отражению взноса в виде материалов;

- Д41 К75 — взнос в виде товаров и т.д.

Получение дивидендов учредителем:

Кроме взносов, на счете 75 также учитываются и дивиденды. Сначала происходит начисление дивидендов, после чего их выплата. Это две разные операции и отражаются они двумя проводками:

- Д84 К75 – проводка по начислению дивидендов учредителям из средств нераспределенной прибыли;

- Д75 К51 – проводка по выплате дивидендов учредителям с расчетного счета.

Типовые бухгалтерские проводки по учету расчетов с учредителями:

В процесс деятельности предприятия учредителем может быть оказана финансовая помощь, как на безвозмездной основе, так и возвратная. Подробнее об этом читайте здесь.

Что отражается по дебету счета

Дебет 51-го счета служит для отражения поступлений денежный средств.

Как правило, зачисление на расчетный счет производится из следующих источников:

- кассы предприятия – составляется проводкой Д 51 / К 50;

- расчетов с контрагентами (покупателями, поставщиками, прочими дебиторами), выражаемых в форме возврата аванса, расчетов по предъявленным претензиям, излишне перечисленных средств – составляется проводкой Д 51, К 62, К 60, К 76;

- кредитов, займов, ссуд – заемные средства, соответственно, отражаются проводкой Д 51 / К 66;

- расчетов с акционерами, учредителями – средства вносятся в качестве оборотных/в случае увеличения уставного капитала и отражаются проводкой Д 51 / К 75;

- расчетов с бюджетами и организациями внебюджетного финансирования – речь идет о перечислениях излишне уплаченных налогов, сумм социального обеспечения граждан (больничные, различные пособия, прочее). Отражается проводкой Д 51, К 68, 69.

Суммирование оборота по дебету осуществляется за отчетный период и представляет собой обобщенный показатель, свидетельствующий о поступлении денежных средств на расчетный счет предприятия. Использование оборотно-сальдовой ведомости применяется для анализа поступления по статьям.

Заявление о выходе

Для выхода из ООО учредитель (участник) должен подать в организацию письменное заявление (п. 1 ст. 94 ГК РФ, постановление Президиума ВАС РФ от 18 января 2005 г. № 11809/04).

Со дня подачи этого документа доля участника перейдет к организации (п. 2 ст. 94 ГК РФ, п. 6.1, 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат:

день его передачи в совет директоров (наблюдательный совет), руководителю общества или сотруднику организации, в обязанности которого входит передача заявления компетентному лицу;

день, когда обществом получено заявление, отправленное по почте.

Об этом сказано в подпункте «б» пункта 16 постановления Пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14.

Пример оформления заявления о выходе участника из ООО

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 100 000 руб. Он разделен на доли между тремя участниками. Один участник – А.С. Глебова – решил выйти из состава учредителей, о чем написал в заявлении.

16 июля Глебова отправила заявление в адрес «Гермеса» по почте с уведомлением о вручении. Общество получило заявление 23 июля. Дату получения заявления «Гермесом» подтверждает оттиск календарного штемпеля на уведомлении.

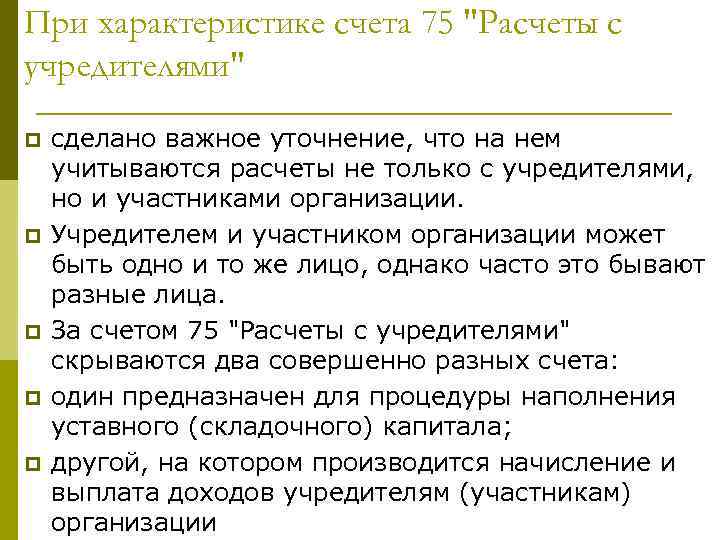

Характеристика счета 75

Согласно Плану счетов бухучета на счете 75 происходит обобщение данных обо всех типах расчетных операций с учредителями (участниками) предприятия (акционерами АО, участниками полного товарищества, членами кооператива и пр.):

- по вложенным средствам в уставный (складочный) капитал компании;

- по выплате доходов (дивидендов);

- по выдаче заемных средств участникам обществ;

- по увеличению или снижению размера уставного капитала;

- по процедуре выкупа акций у акционеров, дальнейшей их продаже или перераспределению между другими акционерами и др.

В целях детального отражения выполняемых действий аналитический учет по бухсчету 75 ведется по каждому участнику общества отдельно. Исключение составляют собственники неименных акций на предъявителя в АО.

Счет 75 применяется также унитарными предприятиями для учета производимых расчетных операций с уполномоченными учреждениями и структурами местного самоуправления.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Если учет осуществляется в пределах группы компаний, между которыми имеется взаимосвязь, все действия отражаются обособленно, а в результате составляется сводный отчет.

Особенности работы со счетом 75

Основное назначение счета 75 в бухгалтерском учете организации сводится к фиксации расчетов с учредителями компании. К числу операций, по которым ведется учет в рамках обозначенного счета, необходимо отнести:

- вклады в уставный капитал компании на этапе ее создания;

- увеличение или уменьшение размера суммы уставного капитала;

- выкуп акций у акционера или их продажа;

- выплата дивидендных сумм по акциям;

- предоставление займов и платных копий документов учредителям.

Счет 75 – активно-пассивный. По нему может проходить как положительный, так и отрицательный остаток. В первом случае операции регистрируются по дебету счета, а во втором – по кредиту. Кроме того, на счете отражается общая информация о расчетах с каждым из учредителей. Для ведения полноценного развернутого учета к счету 75 открываются дополнительные субсчета:

- 75.01 – вклады в уставный капитал;

- 75.02 – выплата доходов.

Аналитический учет ведется обособлено по каждому учредителю на отдельно открытом субсчете. В дальнейшем показатели объединяются на общем счете 75.

Аудит расчетов с учредителями

В ходе аудиторской проверки специалист проверяет следующие аспекты:

- Реальное поступление средств от учредителей и его отражение на кредите в корреспонденции со счетами 50-52, 01, 10.

- Оприходование имущества и правильность его оценки.

- Верность организации учета.

- Соблюдение сроков выплат дивидендов.

- Своевременное вынесение решений о выплате дивидендов.

- Правильность исчисления налогов и прочих обязательных платежей.

- Проверка законности формы учредительной документации.

- Соответствие учредительных бумаг законам.

- Соблюдение сроков формирования капитала.

- Соответствие величины капитала учредительным бумагам и закону.

- Проверка правильности отражения формирования капитала в бухучете.

Аудитор занимается проверкой учредительных документов, бухучета, налоговых отчетностей, журналов ордеров, решений.

Типичные ошибки

В процессе аудита расчетов часто выявляются эти ошибки:

- Кредитовый остаток по счету и сведения, указанные в учредительных бумагах, различаются.

- Капитал был неправомерно увеличен за счет увеличения стоимости активов.

- Учредители не внесли вклады в полном размере в установленный срок.

- Изменения не были своевременно отражены в реестре.

- Содержание документов было изменено без достаточных на то оснований.

- Обнаружены фиктивные бумаги и операции.

- Налог неверно начислен и перечислен.

В завершение процедуры аудитор составляет заключение. В нем указываются обнаруженные недочеты, даются рекомендации по исправлению ошибок. В документе обязательно должна быть прописана информация о проверяемой организации и об аудиторе. Заключение будет законным только в том случае, если оно составлено аудитором, вступившим в СРО.