- Обновление формы декларации по налогу на прибыль

- Как исчисляется сумма налога

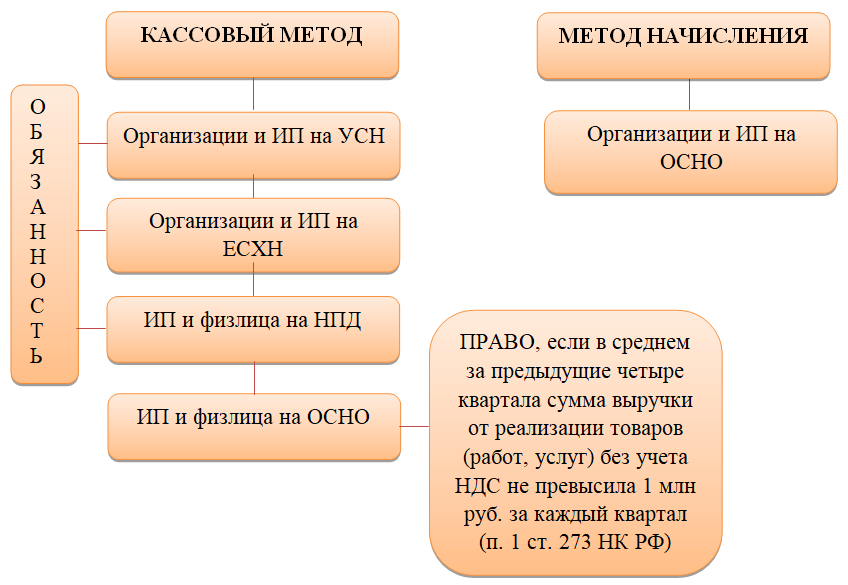

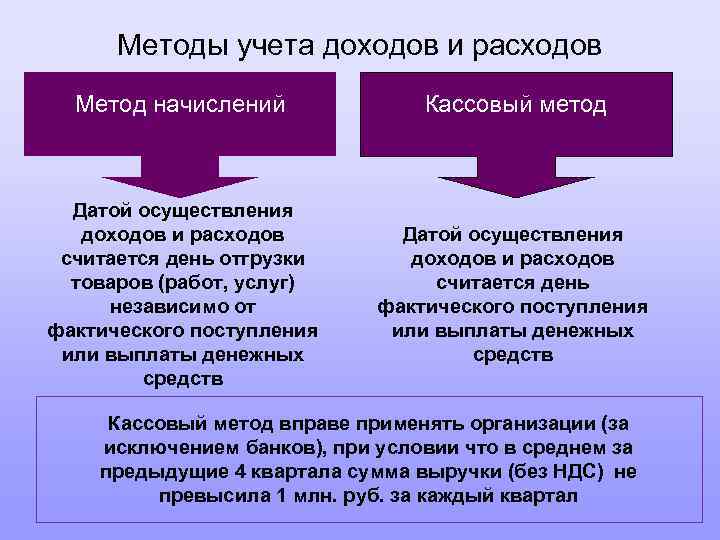

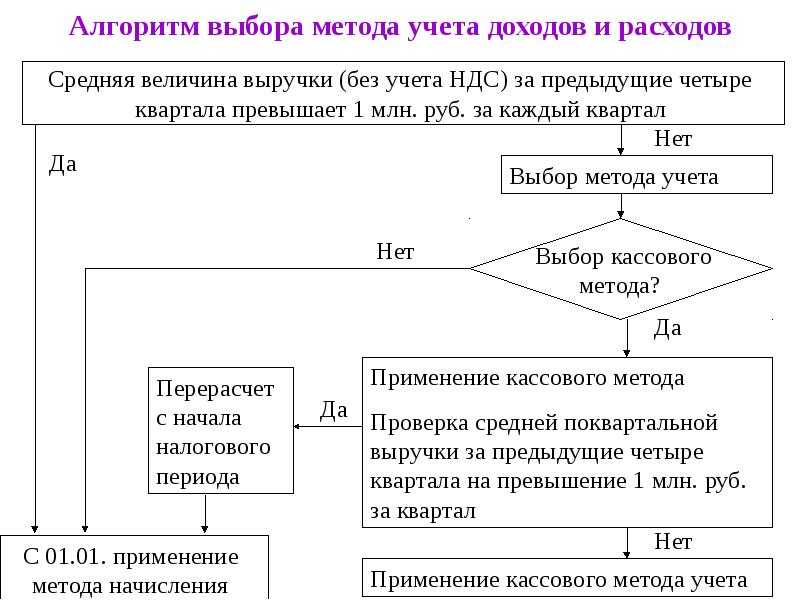

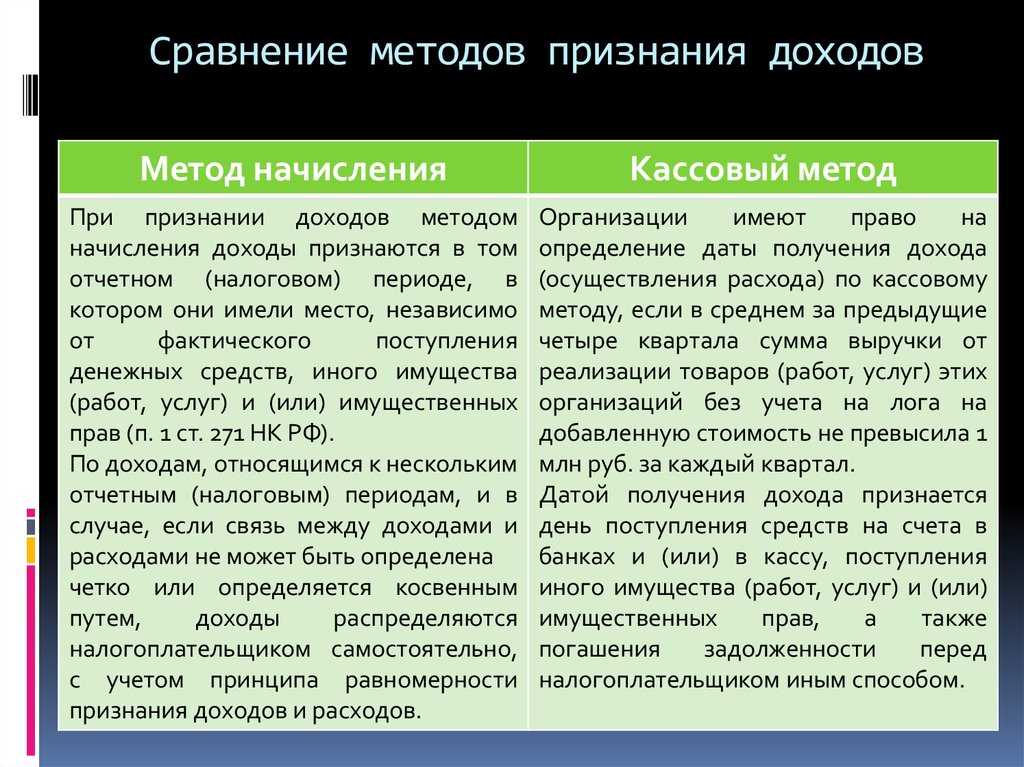

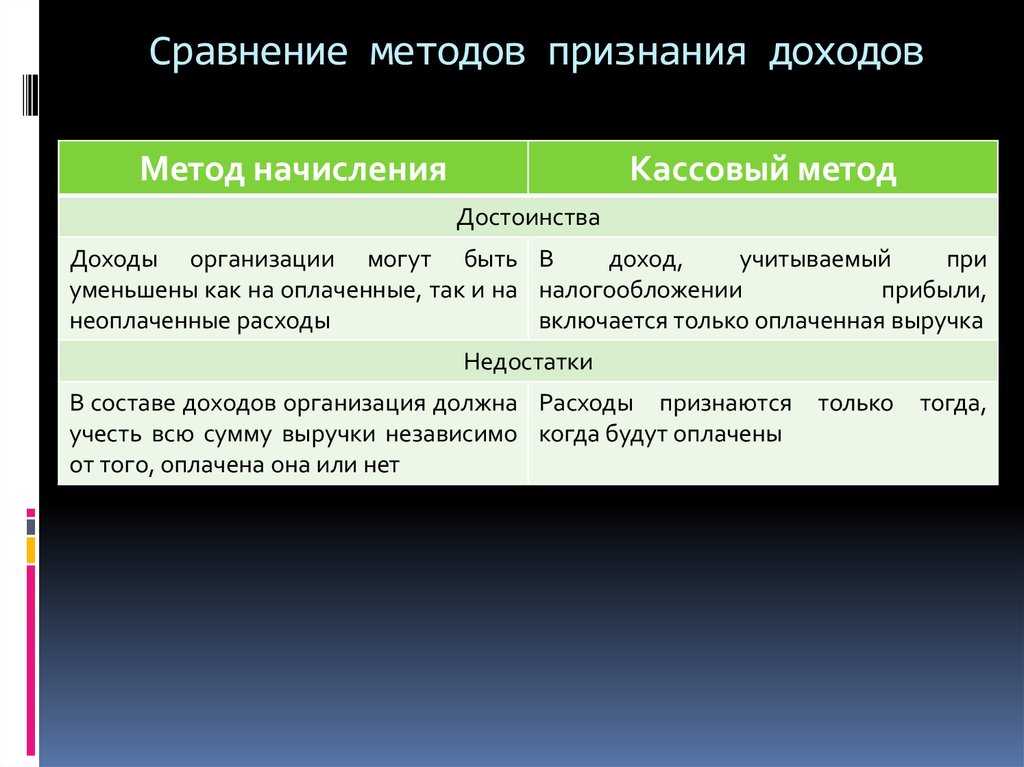

- Порядок учета субсидий организациями, применяющими кассовый метод

- Особенности оптимизации для юридических лиц

- Расходы, учитываемые при расчете налога на прибыль.

- Расчет налога на прибыль организаций

- Налоговая база

- Налоговая ставка

- Специальные налоговые ставки

- Авансовые платежи

- Пример расчета налога на прибыль по итогам года

- Как рассчитать прибыль до налогообложения

- Что такое оптимизация налога на прибыль

- Амортизационные отчисления.

- Как рассчитать чистую прибыль: 5 примеров

Обновление формы декларации по налогу на прибыль

С отчетности за 2019 год действует новая форма декларации по налогу на прибыль организаций, формат ее представления в электронном виде и порядок заполнения, утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Необходимость внесения поправок вызвана многочисленными изменениями в НК РФ, которые касаются налога на прибыль. В частности, связанные с инвестиционным налоговым вычетом: в Лист 02 добавлены две новые строки — 268 и 269. По ним указывается сумма уменьшения авансовых платежей (налога) при применении налогового инвестиционного вычета. Также лист 02 дополнен новым Приложением № 7. Оно предназначено для расчета инвестиционного налогового вычета. Изменено Приложение № 6б к листу 02, в котором рассчитывается налоговая база консолидированной группы налогоплательщиков.

В решениях «1С:Предприятия 8» новая форма декларации по налогу на прибыль, формат ее представления в электронном виде и автозаполнение поддерживаются. Подробнее о сроках реализации изменений можно узнать в «Мониторинге изменений законодательства» в разделе .

Напомним, что представить в ИФНС декларацию по налогу на прибыль за 2019 год следует не позднее 30.03.2020.

|

1С:ИТС Подробнее о составлении в «1С:Бухгалтерии 8» декларации по налогу на прибыль организаций см. в справочнике раздела «Инструкции по учету в программах 1С». |

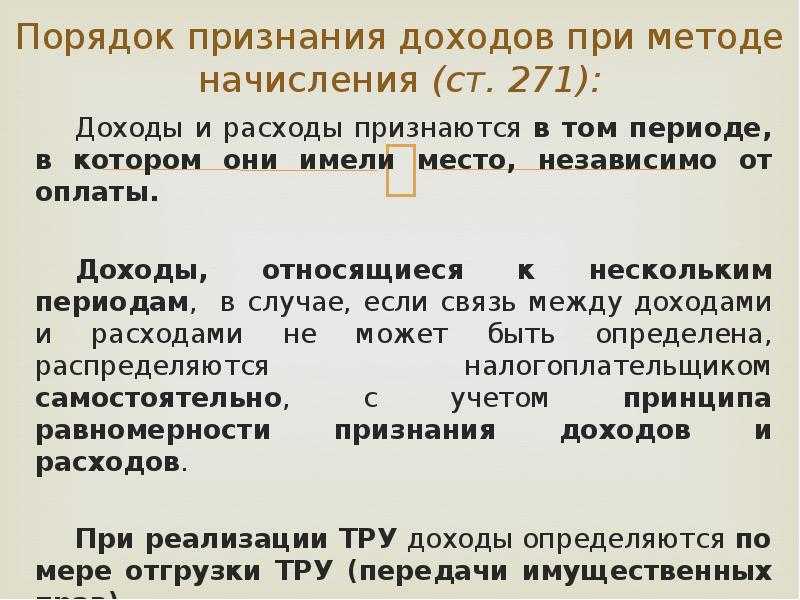

Как исчисляется сумма налога

Налогоплательщик определяет сумму налога, которая подается к оплате самостоятельно, на основании ведомого им бухгалтерского учета.

Чтобы определить налоговую базу, нужно выявить сумму доходов предприятия. К которым относятся:

- Реализационные доходы – это доходы, которые получены от реализации работ, предоставления услуг, а также товаров, изготовленных самостоятельно или приобретенных специально на продажу. Процесс имеет документальное подтверждение в форме, установленной налоговым законодательством.

- Внереализационные доходы – денежные средства, полученные без осуществления реализационного процесса (штрафы, пени, излишки, найденные в налоговом периоде, поступление непредвиденных доходов, таких, как возврат долгов, уже списанных в убыток или списание задолженности по кредиту).

Следующим этапом исчисления налоговой базы является вычисление расходов предприятия – это сумма затрат на приобретение материальной базы для производства или оказания услуг, приобретение уже готового товара для последующей продажи, оплата труда сотрудникам производственного процесса, затраты на амортизацию материально-технической базы и др. К этой сумме также начисляется сумма затрат на внереализационные расходные операции.

Статья 251 НК РФ предусматривает виды доходов, которые не подлежат учету при расчете суммы налоговой базы из которой определяется налог на прибыль предприятия.

Определяемая сумма налога находится путем умножения налоговой базы на налоговую ставку.

Налоговая ставка является таковой: 2% оплачивается субъектом хозяйствования в федеральный бюджет. Это значение неизменно и является для всех одинаковым. Вторая часть налога – это оплата в бюджет субъекта федерации. Причем он, в зависимости от ситуации может определить налоговую ставку от 13,5% до 18% максимум. Льготы могут предоставляться отдельным категориям налогоплательщиков.

Расчет налога, если прибыль подлежит разному налогообложению, рассчитывается отдельно. Учет этой прибыли также ведется отдельно.

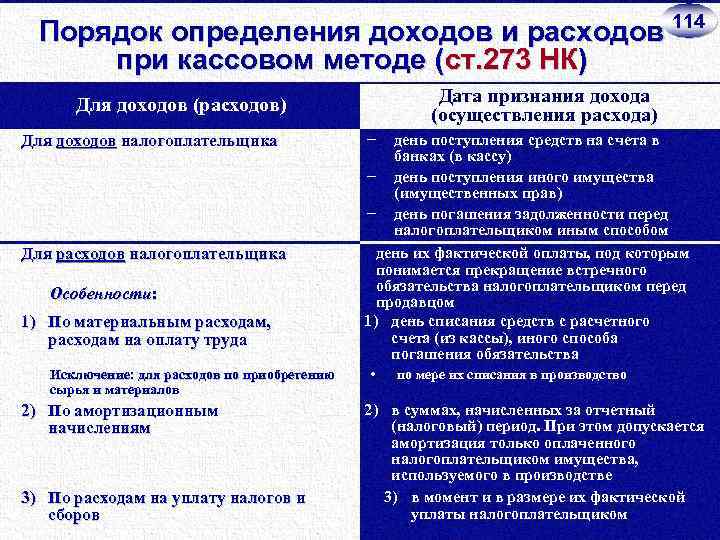

Порядок учета субсидий организациями, применяющими кассовый метод

Предоставление субсидий юридическим лицам регулируется ст. 78 БК РФ. Согласно п. 1 и 2 указанной статьи субсидии предоставляются из федерального бюджета, бюджета субъекта РФ, местного бюджета, а также из внебюджетных фондов на безвозмездной и безвозвратной основе.

Субсидии предоставляются в целях:

-

возмещения недополученных доходов;

-

финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

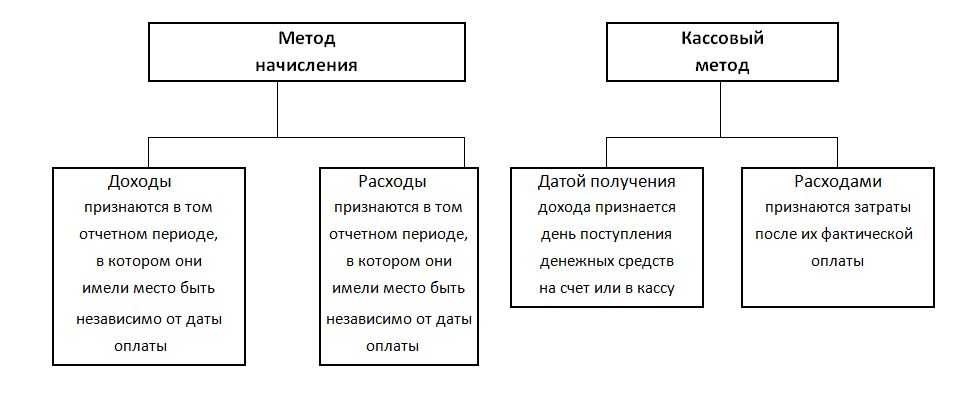

В первом случае получение субсидий осуществляется в рамках возмездного договора, связанного с реализацией товаров, работ, услуг по регулируемым ценам, тарифам (то есть компенсируется разница между базовой ценой (тарифом) и фактической ценой реализации). При формировании базы по налогу на прибыль указанная субсидия подлежит отражению в составе доходов от реализации на дату поступления денежных средств на расчетный счет на основании п. 2 ст. 273 НК РФ.

Если субсидия получена не в рамках возмездного договора, она учитывается в составе внереализационных доходов в порядке, предусмотренном п. 2.1 названной статьи:

-

субсидии, полученные на финансирование расходов, не связанных с приобретением АИ (амортизируемого имущества) и имущественных прав, учитываются в течение не более трех налоговых периодов, считая налоговый период, в котором были получены указанные субсидии, по мере признания расходов, фактически осуществленных за счет этих средств. По окончании третьего налогового периода полученные субсидии, не учтенные в составе доходов, относятся к внереализационным доходам на последнюю отчетную дату этого налогового периода (абз. 2);

-

субсидии, полученные на финансирование расходов, связанных с приобретением АИ и имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав субсидии, не учтенные в составе доходов, относятся к внереализационным доходам на последнюю дату отчетного (налогового) периода, в котором произошла реализация (ликвидация, иное выбытие) (абз. 3);

-

субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением АИ и имущественных прав, учитываются единовременно на дату их зачисления (абз. 4);

-

субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением АИ и имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее понесенным расходам, связанным с приобретением. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном предусмотренному абз. 3 п. 2.1 ст. 273 (по мере признания расходов, в частности для ОС – по мере начисления амортизации) (абз. 5).

В абзаце 6 п. 2.1 ст. 273 закреплено, что в случае нарушения условий получения субсидий, предусмотренных указанным пунктом, они в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

|

Бюджетные субсидии, за исключением субсидий в рамках возмездного договора (п. 2.1 ст. 273 НК РФ) |

|||

|---|---|---|---|

|

На финансирование расходов |

На компенсацию ранее произведенных расходов |

||

|

Не связанных |

Связанных |

Не связанных |

Связанных |

Особенности оптимизации для юридических лиц

Юрлица, выбирая определенный способ оптимизации налогового сбора на прибыль, должны учитывать следующие принципы:

- легальность;

- осознание последствий, которые могут наступить при применении незаконных способов;

- владение актуальными данными, связанными с судебной практикой по этому вопросу;

- выполнение полного анализа положения по расчету налогового сбора, проведение налогового планирования по итогам данного анализа.

Физлица вправе применять несколько законных способов оптимизации. Однако обычно им нужно доказывать, что применение того или иного метода обосновано.

Допускается использование таких способов:

- Уменьшение налоговой нагрузки на фирму.

- Использование налоговых вычетов в связи с расходами на образование, медицину, недвижимое имущество. Размер обычных вычетов ограничен, соответственно, применять их бесконечно невозможно.

- Налогоплательщики, имеющие стабильный большой доход, могут аннулировать трудовой контракт с нанимателем, пройти регистрацию в качестве индивидуального предпринимателя (ИП) и начать сотрудничать с бывшим нанимателем на других условиях. Это обеспечит экономию на оплате налоговых сборов, так как будет применяться упрощенка.

- Перевод части заработной платы в качестве матпомощи. В законодательной базе предусмотрена возможность применения данного метода, необходимо лишь соблюдать месячный лимит.

Наиболее распространенным считается способ налогового планирования (НП). Он прост в применении, результативен. Налоговики не запрещают использовать его, потому что он на 100 процентов легален.

В НП включены:

- отсрочки по платежам;

- выбор и использование лучшего режима налогообложения;

- исследование и использование аспектов, способствующих заключению соглашений на условиях, которые оптимальны для плательщика налогов;

- задействование льгот по уплате налогов;

- сотрудничество с предприятиями, находящимися на льготном режиме налогообложения;

- задействование офшоров;

- разработка учетной политики, позволяющей использовать выгодные схемы подсчета налоговых платежей.

Внимание! Выбирая, как реализовывать НП, бизнесмен должен учитывать свои финансовые возможности

Расходы, учитываемые при расчете налога на прибыль.

Расходы — это обоснованные и документально подтвержденные затраты бизнеса. Они могут быть разделены на расходы, связанные с производством и реализацией (зарплата сотрудников, покупка сырья и материалов, амортизация основные средств и пр.), и на расходы, не связанные непосредственно с производством — непроизводственные расходы (судебные и арбитражные издержки, расходы на связь, расходы на подготовку и переподготовку кадров и пр.). Кроме того, существует перечень расходов, которые нельзя учитывать по налогообложению прибыли. Это, в частности, взносы в уставный капитал, погашение кредитов и пр. (для разных стран они могут быть разными). Расходы подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Перечень расходов, которые не учитываются при расчете налога на прибыль, можно найти в налоговых кодексах, законах или у бухгалтера.

Чтобы расход учитывался при расчете налога на прибыль, требуется выполнение следующих условий:

1) сумма расхода должна быть документально подтверждена. Недочеты в оформлении документов нередко становятся основанием для отказа в признании расхода в налоговых органах.

2)расход должен быть экономически обоснован и направлен на получение дохода бизнесом. Например, если мебельный магазин купит обеденный сервиз, то налоговые органы могут заявить, что такая покупка не связана с деятельностью, направленной на получение дохода. И в итоге отказать в признании расхода.

3)Непроизводственные расходы должен быть перечислены в перечне законодательно принятых расходов, уменьшающих базу налогообложения. Например, если бизнес оплатит своим сотрудникам вечер развлечения, то он не сможет признать расходы на него в налоговых органах, т.к. эти расходы не учитываются в перечне законодательно принятых расходов (пример совершенно произволен).

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налоговая база

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года. Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Налоговая ставка

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| Налоговая ставка | Вид дохода |

|---|---|

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2022 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2022 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4 млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Как рассчитать прибыль до налогообложения

Прибыль до налогообложения образуется, если из совокупных доходов фирмы вычесть расходы, которые она понесла за учетный период. Однако в расчет включаются не все доходы и расходы.

Выручка — это главный источник формирования доходов. Однако не любая выручка включается в расчет. Согласно статье 251 Налогового Кодекса РФ, в расчет не включается предоплата, залог, задаток, прирост уставного капитала. Все прочие поступления называются внереализационными доходами и суммируются с выручкой от основной деятельности. Например, нужно прибавить доходы от арендных поступлений, любые безвозмездные притоки активов, положительную курсовую разницу, неустойки и пени, прощенную кредиторскую задолженность.

Налог на прибыль организации по ОСНО можно снизить только с помощью роста расходов. Другими словами, чем больше организация тратит, тем меньше платит в бюджет. Снижение прибыли на величину расходов необходимо подтвердить правильно оформленной первичной документацией. Такая налоговая оптимизация должна быть разрешена законом и иметь экономическое обоснование со стороны бухгалтерии фирмы.

К расходам, на которые можно уменьшить налоговую базу, относятся:

- Расходы от реализации. Сюда относится все, что связано с продажей товаров и услуг, а именно представительские расходы, реклама, производственные расходы, расходы на доставку и транспорт, коммерческие и т.п.;

- Внереализационные расходы. Сюда относятся расходы, которые несет фирма, но они не связаны с реализацией товаров и услуг. Возможные внереализационные расходы отражены в статье 265 Налогового Кодекса. Допускается, что могут возникнуть и прочие расходы, не отраженные в списке.

Надо помнить, что существует целый перечень расходов, которые нельзя учитывать при расчете. Этот список закреплен законодательством в статье 270 Налогового Кодекса РФ.

Что такое оптимизация налога на прибыль

Объектом налогообложения по налогу на прибыль признаются доходы компании, уменьшенные на величину произведенных расходов (ст. 247 НК РФ). Чтобы уменьшить налог на прибыль, нужно соответственно либо сократить доходы, либо увеличить расходы. Перечень расходов, которые учитываются и не учитываются при расчете налога на прибыль, указан в главе 25 НК РФ.

Законные способы увеличения расходов для уменьшения налогооблагаемой базы по налогу на прибыль

-

Создание резервов:

по сомнительным долгам (ст.266 НК РФ), в том числе непогашенные в срок обязательства других компаний. Отчисления в данный резерв производятся ежемесячно или ежеквартально, но не более 10 % от выручки. Суммы отчислений для целей расчета налога на прибыль включаются в состав внереализационных расходов;

на оплату отпусков (ст. 255 НК РФ). Этот резерв позволяет компаниям включать расходы на оплату отпусков в состав расходов на оплату труда равномерно в течение года. Создавать данный резерв могут компании, применяющие метод начисления. Порядок создания резервов определяется НК РФ;

на ремонт основных средств (ст. 260 и 324 НК РФ). Отчисления в данный резерв рассчитываются на основании количества замен и сметы ремонтных работ, которые не превышают размер, установленный за последние три года. Создание резерва компаниям, работающим менее трех лет, запрещено. Суммы отчислений в данный резерв включаются в расходы, связанные с производством и реализацией продукции, работ, услуг.

Создание резервов позволяет компании равномерно распределять свои затраты в течение налогового периода и существенно экономить на авансовых платежах по налогу на прибыль.

-

Использование премии на амортизацию(ст. 259 НК РФ).

В зависимости от того, к какой группе амортизационной группе относится новый объект, компания может единовременно учесть при расчете налога на прибыль от 10 (для I, II, VIII, IX, X амортизационных групп) до 30 (для III-VII групп) процентов расходов от стоимости объекта. Данная премия используется как при покупке нового имущества, так и в случае достройки, дооборудования, реконструкции, модернизации ранее приобретенных основных средств.

-

Применение инвестиционного налогового вычета(ст. 286.1 НК РФ).

Данный вычет с 01 января 2018 года может использоваться компаниями при приобретении или капитальном улучшении основных средств III-VII амортизационных групп. Возможность его использования должна быть закреплена региональным законодательством. Вычет не может составлять более 90% от суммы расходов на приобретение, модернизацию и реконструкцию основных средств

Важно, что основные средства, по которым был применен инвестиционный вычет в дальнейшем не смогут амортизироваться

Применение инвестиционного вычета позволяет единовременно учесть при расчете налога на прибыль значительную часть расходов на приобретение, модернизацию и реконструкцию основных средств.

Оптимизация налога на прибыль – это выполнение процедур, направленных на уменьшение соответствующего налогового сбора. При правильном ее проведении можно снизить затраты организации, избежав при этом проблем с ФНС.

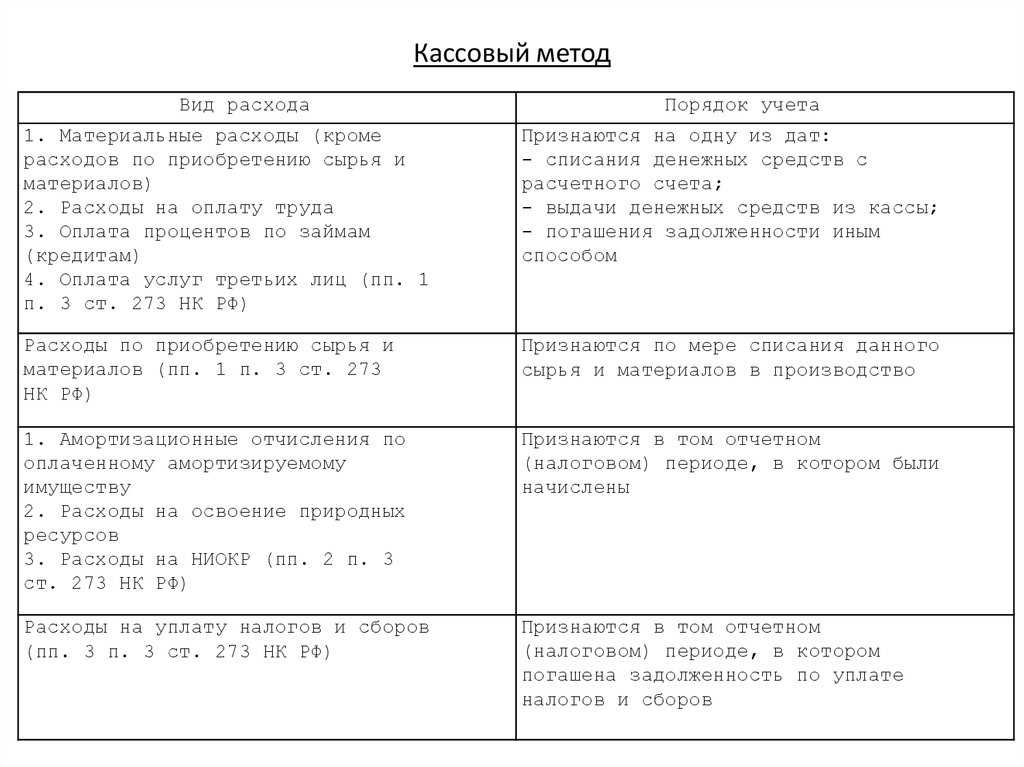

Амортизационные отчисления.

Согласно пп. 2 п. 3 ст. 273 НК РФ амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных ст. 261 (расходы на освоение природных ресурсов), 262 НК РФ (расходы на НИОКР).

На практике возникает вопрос о возможности учета в расходах амортизационных отчислений при частично оплаченном объекте. Как правило, налоговые инспекторы настаивают на том, что амортизируемое имущество должно быть оплачено полностью.

Что касается судебной практики, единого мнения у арбитров по этому поводу нет. Так, в Постановлении ФАС УО от 17.05.2010 № Ф09-3409/10-С2 указано, что выполнение амортизационных отчислений законодателем не ставится в зависимость от объема произведенной оплаты.

Арбитры АС ДВО в Постановлении от 29.12.2015 № Ф03-5773/2015 по делу № А04-5768/2015 сделали вывод о том, что право на уменьшение расходов за счет амортизационных отчислений (при кассовом методе) связано с моментом оплаты или прекращения обязательства по оплате иным способом, поэтому налогоплательщик вправе включить в расходы сумму указанных начислений в случае полной оплаты стоимости амортизируемого имущества независимо от формы и вида оплаты.

Как рассчитать чистую прибыль: 5 примеров

Предположим, в 2021 году ООО «Фирма» продало продукцию себестоимостью 400 тыс. рублей на общую сумму 600 тыс. рублей. При этом оно сдавало в аренду помещение, за что получило еще 100 тыс. рублей. Кроме этого, компанией были получены сторонние доходы в размере 70 тыс. рублей с инвестиций в другие бизнесы. Затраты в этот период составили 100 тыс. рублей.

-

Рассчитываем валовую прибыль: 600 тыс. руб. — 400 тыс. руб. = 200 тыс. руб.

-

Финансовая прибыль равна 70 тыс. рублей.

-

Рассчитаем операционную прибыль: 100 тыс. руб. — 100 тыс. руб. = руб.

-

Сумма налога: (200 тыс. руб. + 70 тыс. руб.) × 20 % = 54 тыс. руб.

-

На основе этих показателей можно рассчитать чистую прибыль: 70 тыс. руб. + 200 тыс. руб. — 54 тыс. руб. = 216 тыс. руб.

Магазин «Кораблики»

Рассчитаем чистую прибыль магазина по данным его бухгалтерской отчетности.

Предположим, отчетные документы магазина содержат следующие цифры:

| Показатель | Строка | 2021 год (тыс. руб.) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1,5 |

| Налог на прибыль | 2410 | 11,1 |

Рассчитаем чистую прибыль:

150 тыс. руб. + 2 тыс. руб. — 60 тыс. руб. — 15 тыс. руб. — 20 тыс. руб. — 1,5 тыс. руб. — 11,1 тыс. руб. = 44,4 тыс. руб.

ООО «Организация»

ООО «Организация» за отчетный год получило доход в размере 500 тыс. рублей при себестоимости продукции 300 тыс. рублей. За этот период компания также продала станок, получив за него 20 тыс. рублей, и понесла расходы в 100 тыс. рублей.

В первую очередь рассчитаем сумму всех её доходов за год:

500 тыс. руб. + 20 тыс. руб. = 520 тыс. руб.

После этого сложим все расходы за этот период:

300 тыс. руб. + 100 тыс. руб. = 400 тыс. руб.

Подсчитаем итоговую прибыль компании:

520 тыс. руб. — 400 тыс. руб. = 120 тыс. руб.

Не забудем о налоге на прибыль:

120 тыс. руб. × 20 % = 24 тыс. руб. (в госбюджет)

Теперь можно рассчитывать чистую прибыль по формуле:

ЧП = П — Н, или

120 тыс. руб. — 24 тыс. руб. = 96 тыс. руб.

ООО «Ромашка»

Показатели деятельности компании в первом квартале отчетного 2021 года составили:

налоги: ОСН – 20%;

один штатный сотрудник с зарплатой 40 тыс. рублей (без вычета налогов и взносов);

получена выручка 2 млн рублей (включая НДС в размере 360 тыс. рублей);

затраты на закупку продукции – 1,2 млн рублей(включая НДС величиной 216 тыс. рублей.);

на транспортировку, подготовку товара к продаже было израсходовано 177 тыс. руб. (включая НДС 27 тыс. руб.).

Таким образом, ООО «Ромашка» обязано уплатить НДС, равный 117 тыс. рублей (216 тыс. рублей и 27 тыс. рублей – к возмещению из бюджета).

Рассчитаем НДФЛ и обязательные взносы в фонды:

5,2 тыс. руб. (13%) + 8,8 тыс. руб. (ПФР) + 2,04 тыс. руб. (ФФОМС) + 1,16 тыс. руб. (ФСС) = 17,2 тыс. руб.

Без учета налогов прибыль составляла 553 тыс. рублей и рассчитывалась так:

выручка без НДС – (расходы на покупку без НДС + подготовку без НДС)

В конкретных цифрах:

1 640 тыс. руб. – 1 107 тыс. руб. = 533 тыс. руб.

Теперь можно рассчитать чистую прибыль компании:

ЧП = 553 тыс. руб. – 17,2 тыс. руб. – 20 % = 428,64 тыс. руб.

ИП Иванов С. П.

Исходные данные за отчетный период деятельности ИП (2021 год):

налоги: УСН в размере 15 %;

ни одного наемного работника, то есть никаких зарплат и отчислений в фонды;

выручка составила 2,3 млн рублей;

издержки на закупку товара – 1,5 млн рулей;

доставка, подготовка к продаже повлекли за собой расходы в 300 тыс. рублей.

Так как ИП работает по упрощенной системе налогообложения, не включающей в себя НДС, то его рассчитывать не придется.

Вычислим сумму взносов:

20 727,53 руб. (на сумму до 300 тыс. руб.) + 20 000 руб. = 40 727,53 руб.

После чего рассчитаем чистую прибыль:

ЧП = 2 300 тыс. руб. – 1 500 тыс. руб. – 300 тыс. руб. – 40 727,53 руб. – 15 % (УСН) = 390,37 тыс. руб.

Скачайте полезный документ по теме:

Деловая переписка: Чек-лист для составления идеального письма