- Камеральные проверки ИП и ООО

- Документы для проверки налоговой

- Налоговая проверка при ликвидации юрлица

- Основания налоговой проверки работодателя

- Какие критерии существуют при применении УСН и ЕНВД

- Седьмое правило: Если помещение находится в совместной собственности, то стоит подготовить письменное согласие остальных собственников. Рекомендуется заверить согласие у нотариуса.

- Совет

- Основания для проведения выездной налоговой проверки

- Выездная налоговая проверка — решение о проведении

- Какой бывает выездная налоговая проверка?

- Что проверяют при камеральной проверке?

- Порядок проведения проверки

- Акт проверки

- Как сделать так, чтобы налоговая проверка ООО в первые три года не проводилась

- Выездная проверка

- Выездные проверки и порядок их проведения

- Проведение выездной проверки ИП

- Сроки выездной проверки ИП и дополнительные процедуры

- Правила и порядок проведения

- Обжалование налоговой проверки со стороны работодателя

- Плановые налоговые проверки ИП

- Как можно инициировать внеплановую проверку?

- Проводится ли налоговая проверка ООО в первые три года работы компании

- Итоги проверки

Камеральные проверки ИП и ООО

Камеральная налоговая проверка ИП проходит так же, как и компаний с другими организационными формами. Суть ее заключается во внимательном изучении инспектором сданной отчетности и деклараций. При этом налогоплательщик не уведомляется о проведении такой проверки, а узнает о ней, только если будут обнаружены нарушения.

В таком случае он получит уведомление с просьбой внести уточнения или дать разъяснения. Предоставить необходимую информацию налоговому инспектору можно в любом удобном виде – лично, по телефону или письменно. На это законом отводится пять дней с момента получения запроса.

Документы для проверки налоговой

Камеральная проверка является обычной процедурой, которая проводится инспекторами в рабочем порядке и она включает в себя:

- Проверку правильности заполнения декларации и исчисления налогов.

- Обоснованность расходов.

- Уплату всех необходимых взносов на заработную плату и в социальные фонды.

Налоговая проверка при ликвидации юрлица

Инспекторы налоговой это не только надзиратели, которые ищут налоговые недоимки, это еще и эксперты в области налогового права. Построение отношений с представителями фискального органа поможет качественно провести первую сдачу отчетности на молодом предприятии или получить рекомендации по нестандартным ситуациям.

Немаловажное значение имеет закрытие предприятия, проверка налоговой службы в этом случае необходима собственникам в принципе. В такой проверке берут участие сотрудники ФНС, бухгалтер предприятия и руководство или заместитель

За предприятием могут быть долги, которые по своим размерам могут превышать в разы претензии со стороны кредиторов. По этой причине многие руководители предпочитают инициировать налоговую проверку на предприятии при предстоящем его снятии с учета.

Проведение мероприятий будет уместным в период ликвидации или иных преобразований, предусмотренных действующим законодательством. Налоговая проверка – это качественная бесплатная проверка, результаты которой можно будет использовать в судебных разбирательствах или в общениях с иными кредиторами.

Основания налоговой проверки работодателя

Основаниями налоговой проверки работодателя могут быть:

- жалоба работника на нарушение работодателем налогового законодательства

- если у работников низкая зарплата (ниже МРОТ или ниже среднего уровня зарплат по региону, по отрасли и т .д.)

- низкий показатель средней месячной зарплаты одного работника

- уточнение правильности исчисления налогов и сборов

Также налоговая проверка работодателя может быть проведена по иным основаниям, а именно:

- по поручению прокурора

- если истекли сроки для устранения нарушений, которые были выявлены при предыдущих проверках

- камеральная проверка проводится, в связи с представленными работодателем отчетами

- малый размер отчислений в бюджет

- частая смена адресов и соответственно смена налоговых органов

- другие основания

Какие критерии существуют при применении УСН и ЕНВД

- Суммы исчисленных и уплаченных налогов — все ли налоги, и вовремя ли Вы уплатили.

- ИП и ООО, у которых суммы начисленных налогов со временем уменьшаются.

Важный момент!

Если в ходе камеральной проверки отчета, у Вас запросили документы, а Вы их не предоставили, или не внесли исправления, которые попросили внести инспекторы, то инспекторы могут включить Вас в план выездных проверок.

Значительные отклонения от показателей предыдущих периодов или среднестатистических показателей по аналогичным налогоплательщикам в Вашей сфере деятельности.

Противоречия и несоответствия между данными в отчетности, представленными в документах и информацией, имеющейся у инспекторов.

Убыток, в течение нескольких лет в отчетности. По завершении одного года – не страшно, но если убыток постоянный, уже возникает риск.

Соотношение доходов и расходов

Если темпы роста расходов за несколько лет существенно опережают рост доходов, инспекторы захотят проверить, почему так происходит.

Низкая зарплата в сравнении со средними данными по отрасли в Вашем регионе привлечет внимание.

Важный момент!

Сотрудники могут пожаловаться о низких выплатах или выплатах в конверте, и без внимания эти жалобы не останутся, и вполне могут стать поводом для проверки. По закону, проверяющие не обязаны заранее сообщать Вам о назначенной проверке. Визит может стать неожиданным.

Вам предъявляется решение о проведении проверки, в котором указывается период проверки, и что именно проверяется, какой налог. Проверять будут в первую очередь документы по деятельности.

Самый важный момент!

Запросы документов всегда должны оформляться документально. Инспекторы должны предъявить Вам требование, где перечисляются документы, которые нужно предоставить. Если в ходе контроля потребуются иные документы — они также должны запрашиваться на отдельном требовании.

Итак, проверка возможна по завершении первого трехлетнего периода деятельности. Она может быть назначена и ранее, но по истечении трех лет вероятность контроля возрастает. Кроме того, риск проверки увеличивается, если у Вас убытки или большие расходы, или расходы примерно равны доходам, или расходы опережают темпы роста доходов и пр.

Седьмое правило: Если помещение находится в совместной собственности, то стоит подготовить письменное согласие остальных собственников. Рекомендуется заверить согласие у нотариуса.

Для успешного прохождения регистрации вам потребуются следующие документы:

- Копия документа о праве собственности;

- Проект договора аренды;

- Гарантийное письмо от собственника.

Рекомендуем подготовить сопроводительное письмо, согласие собственников жилья, фотографии маршрута к офису или кабинету.

Следует помнить, что у инспекторов не всегда хватает времени, чтобы посещать каждый офис. По этой причине существует риск, что инспектор может составить негативный протокол осмотра не выходя из кабинета.

Для предотвращения такой ситуации приложите максимум усилий для установки контакта с инспектором и получения информации о будущем посещении офиса. В крайнем случае, представьте документы и контактные данные собственника, для проверки информации не покидая кабинет.

Совет

Не используйте для регистрации организации массовые адреса. Сотрудники налоговой службы владеют полной информацией о таких местах. По словам одного из сотрудников московской инспекции база массовых адресов обновляется каждые три месяца.

Если уверены, что представили все документы и выполнили необходимые требования, но сотрудники налоговой инспекции продолжают упорствовать, и отказывают в регистрации, то вы можете обжаловать решение в суде. Причины отказы в реальности могут отличаться от тех, на которые ссылаются налоговики. Самая простая причина может заключаться в личной неприязни сотрудника налоговой службы к конкретному гражданину.

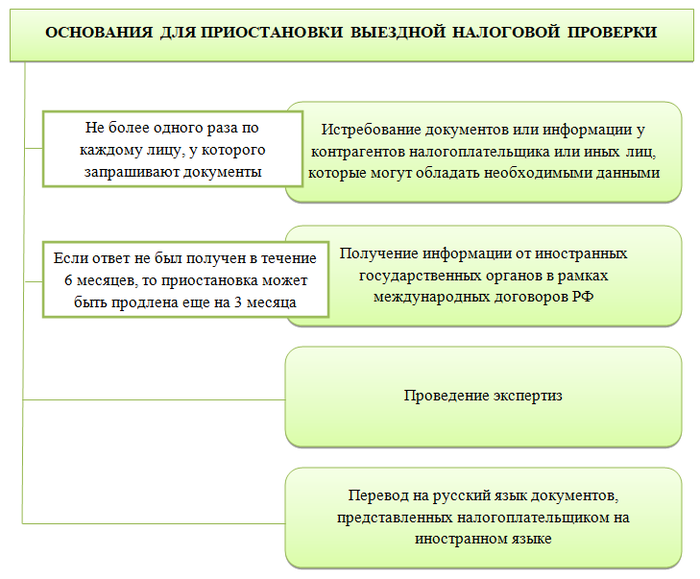

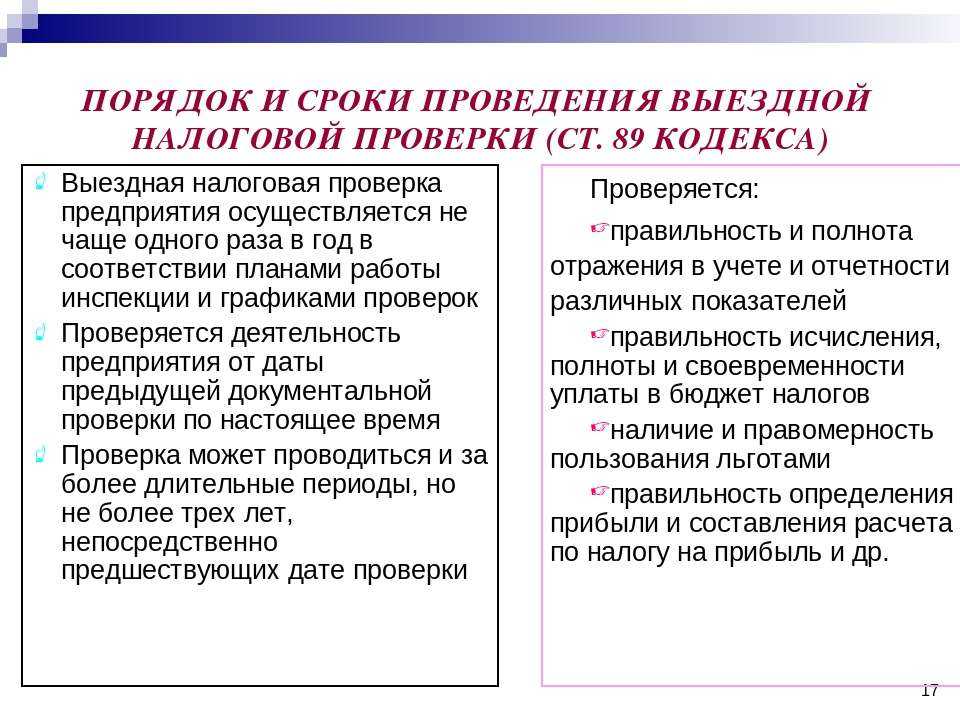

Основания для проведения выездной налоговой проверки

Причины, по которым проводится выездная налоговая проверка, не установлены законом. Они формируются на практике, с учетом особенностей деятельности предприятий и организаций. Однако условно основания для назначения контрольных мероприятий можно разделить на две группы: практические и законные (решение руководителя ФНС России).

Первая группа предусматривает такие ситуации, при которых показатели деятельности организации вызывают сомнения у налоговых органов.

Относят к ним следующее:

Рентабельность и налоговая нагрузка не соответствует средним показателям в конкретной отрасли.

Когда нагрузка ниже установленных критериев больше чем на 10%, компания попадает в зону риска. Чтобы не спровоцировать контрольные меры со стороны ФНС России, нужно следить за показателями, на которые ориентируется служба согласно Приложению № 3 к Приказу ФНС России № ММ-3-06/333@ от 30.05.2007 года.

Некорректные суммы вычетов.

Нередко размеры вычетов превышают общий размер уплаченного НДС. Именно этот факт привлекает налоговую службу. Когда показатель доходит до 89%, выездная проверка юридических лиц становится неизбежным мероприятием. При этом ориентироваться налогоплательщикам не на что, данных в публичном доступе нет. Единственный источник статистических сведений – газета «Учет. Налоги. Право».

Низкий уровень заработной платы.

Если оплата труда в компании имеет показатель ниже среднего по отрасли на 10% и более, то это признак ведения бухгалтерии с нарушениями, уклонения от НДФЛ. Средние показатели зарплаты можно увидеть в публикуемых сведениях от Росстата.

Убыточность компании, длящаяся два года и более.

Если предприятия не приносит прибыль или работает в «минус», то оно попадает под надзор ФНС России. Риск выездной налоговой поверки очень велик. Если убыточность сочетается с одним из критериев, представленных выше, то проведение контрольных мероприятий гарантировано.

Высокий темп роста расходов.

Здесь сравнивается текущий и предыдущий период. Если расходы по росту превышают доходы, то проверки также не избежать.

Высокие налоговые риски.

Здесь речь идет о попытках получить необоснованную налоговую выгоду. ФНС России в первую очередь проверяет этот аспект. Обстоятельства этого рассмотрены в Постановлении Пленума ВАС РФ № 53 от 12.10.2006 года.

Отсутствие ответов на запросы со стороны налоговой службы.

Камеральные проверки предусматривают получение пояснений со стороны налогоплательщика, если выявлены какие-либо нарушения. Происходит этот процесс посредством официальной переписки, направления запроса по почте.

Но многие думают, что если занять позицию «я никого не вижу, значит и меня никто не видит», то проблема уйдет. Однако, это не так. Вы действительно можете тянуть время, пока бюрократический аппарат приходит в действие. Но в итоге, последствия будут гораздо плачевнее.

Таким образом, нарушения или несоответствия, выступающие основаниями для контрольных налоговых мероприятий, касаются непосредственно деятельности налогоплательщиков и правильности исполнения ими требований НК РФ.

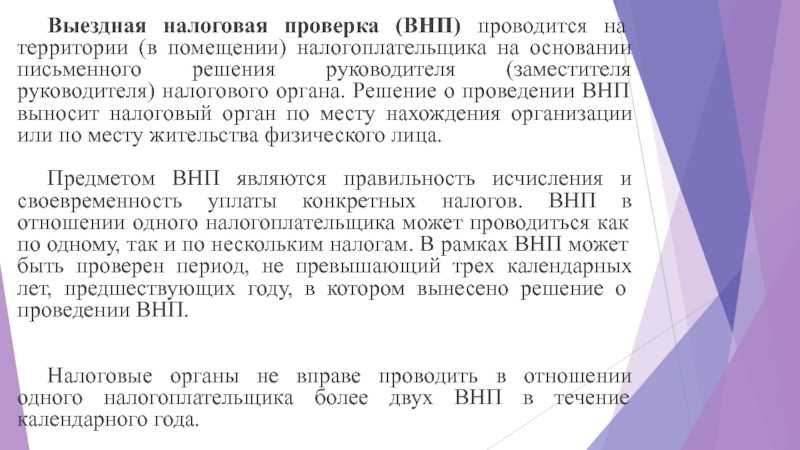

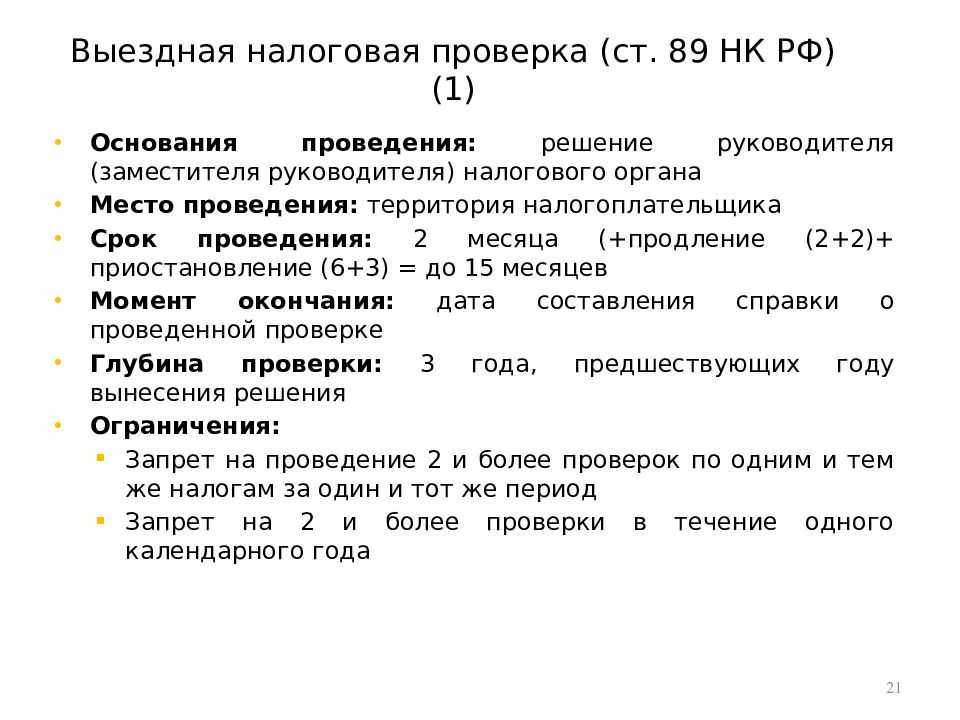

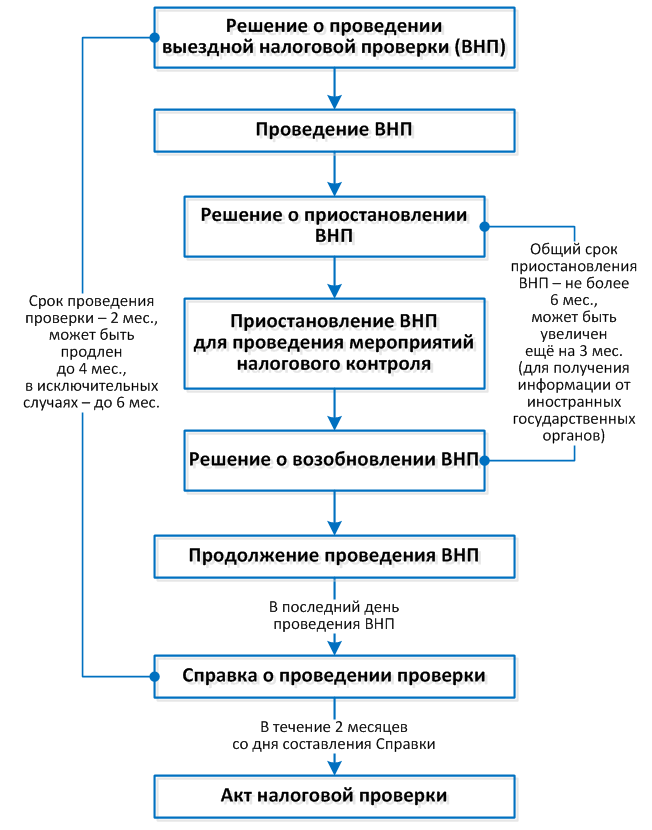

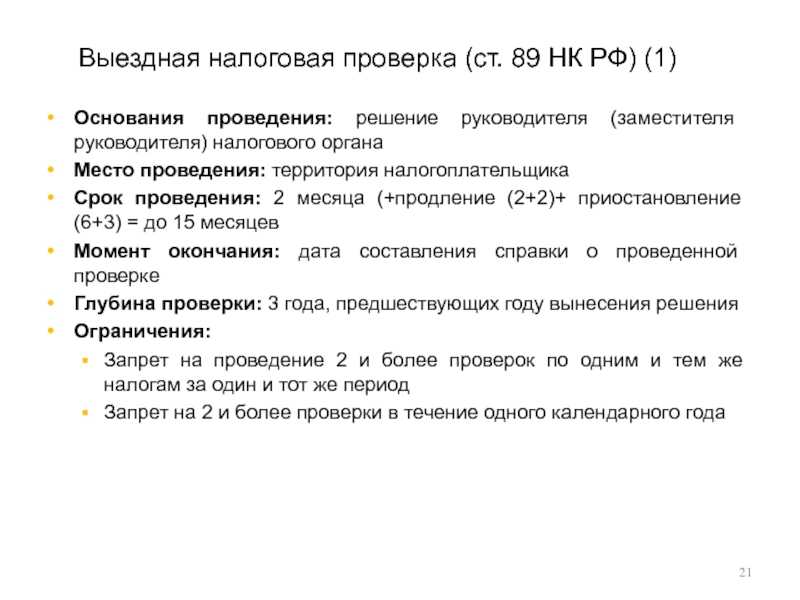

Выездная налоговая проверка — решение о проведении

Согласно статье 89 НК РФ выездная налоговая проверка ООО, АО и иных организаций, независимо от формы, проводится только на основании решения руководителя ФНС России.

Даже при наличии представленных выше обстоятельств, которые выступают прямой причиной для контрольных мероприятий, при отсутствии этого документа их проведение невозможно.

Решение о выездной проверке налоговой инспекции выносится по месту нахождения юридического или физического лица, в случае если надзорные меры направлены на отдельное подразделение или филиал, то непосредственно по его адресу.

В соответствии с положениями НК РФ решение руководителя налогового органа должно содержать в себе ряд обязательных сведений:

- полное наименование проверяемого субъекта;

- предмет – налоги, подлежащие проверке;

- сроки выездной налоговой проверки;

- должность и полное имя сотрудника, который назначен для проведения проверки.

Форма документа утверждается федеральным органом, уполномоченным осуществлять контроль и надзор по вопросам налогов и сборов.

Какой бывает выездная налоговая проверка?

Выездная проверка назначается согласно сведениям, имеющимся у ФНС России, анализ которых позволяет разработать план контрольных мероприятий и определить их временные рамки. За основу берутся материалы камеральной и предыдущей работы на местах.

По характеру проведения и количеству проверяемых налогов, определяется несколько видов контрольных мероприятий по месту нахождения плательщика:

Плановая выездная проверка.

В данном случае надзорные меры принимаются согласно установленному ежеквартальному плану. Он утверждается руководством на основании ранее полученных сведений.

Внеплановая выездная поверка.

Здесь организация контрольных мероприятий осуществляется по инициативе вышестоящих или правоохранительных органов, то есть в исключительных случаях, когда ситуация требует провести анализ документации той или иной компании.

Комплексная.

В ходе такой проверки анализируется система уплаты и начисления всех налогов и сборов, которые компания должна уплачивать в связи со своей деятельностью. План мероприятий предусматривает общие формулировки, акцентируя внимания на такой цели проверки, как оценка правильности начисления и своевременной уплаты установленных платежей.

Тематическая.

Этот вид предусматривает конкретное определение проверяемых платежей. Выбор налогов и сборов осуществляется должностным лицом. План мероприятий в этом случае должен содержать четко определенный предмет. Например, «проверка правильности исчисления налога на прибыль организации, НДФЛ, единого социального налога».

Что проверяют при камеральной проверке?

В ходе камеральной (невыездной) проверки согласно п. 1 ст. 88 НК РФ проходит контроль предоставленной отчетности путем ее сопоставления с другими данными, имеющимися у налоговой инспекции. Камеральная проверка проводится непосредственно в налоговой инспекции без выезда к отчитывающейся организации.

Для проведения проверки не требуется санкции (решения) какого-либо лица или органа. Более того, невыездная проверка является обязательной и проводится в каждом отдельном случае направления текущей отчетности.

Пункт 2 ст. 88 НК РФ определяет, что у налоговиков имеется 3 месяца на проведение контрольных мероприятий в рамках одной проверки, которые исчисляются со дня подачи всех требуемых документов. Необходимо помнить, что 3-месячный срок — это максимально допустимое время для проверки, так как фактически проверка проходит значительно быстрее.

Порядок проведения проверки

Подробно порядок осуществления камеральных проверок раскрыт в письме ФНС РФ «О рекомендациях…» от 16.07.2013 № АС-4-2/12705. Пункт 2.4 письма определяет, что проверка начинается с приема и ввода полученных налоговой инспекцией данных в специализированную систему — АИС «Налог». Далее при помощи автоматизированной системы выполняется арифметический контроль путем проверки соотношения контрольных значений в отчетности, а также их сопоставления с другими данными, имеющимися в системе.

В случае отсутствия ошибок проверка считается завершенной. При этом какой-либо акт или иной документ не составляется.

При выявлении ошибок проводится углубленная проверка специалистами налогового органа. После ее проведения, согласно п. 3 ст. 88 НК РФ, отчитывающейся организации направляется письмо с указанием на имеющиеся ошибки и несоответствия с требованием обосновать (пояснить) соответствующие показатели. На направление обоснований у налогоплательщика имеется 5 дней. Согласно п. 5 ст. 88 НК РФ налоговый орган обязан изучить представленные данные.

В случае выявления серьезных нарушений представитель отчитывающейся компании может быть вызван для дачи пояснений и предоставления необходимых документов согласно п. 1 ст. 31 НК РФ.

Не стоит забывать, что п. 2.8 письма допускает проведение целого ряда контрольных мероприятий, направленных на установление действительных показателей налоговой и бухгалтерской отчетности организации, в том числе:

- направление запросов в государственные органы или банки;

- вызов и допрос свидетелей, то есть лиц, которые могут прояснить какие-либо обстоятельства дела;

- истребование и осмотр в присутствии понятых документов и предметов, ранее предоставленных налогоплательщиком;

- инвентаризация имущества организации, которая может выполняться только с ее согласия, и т. д.

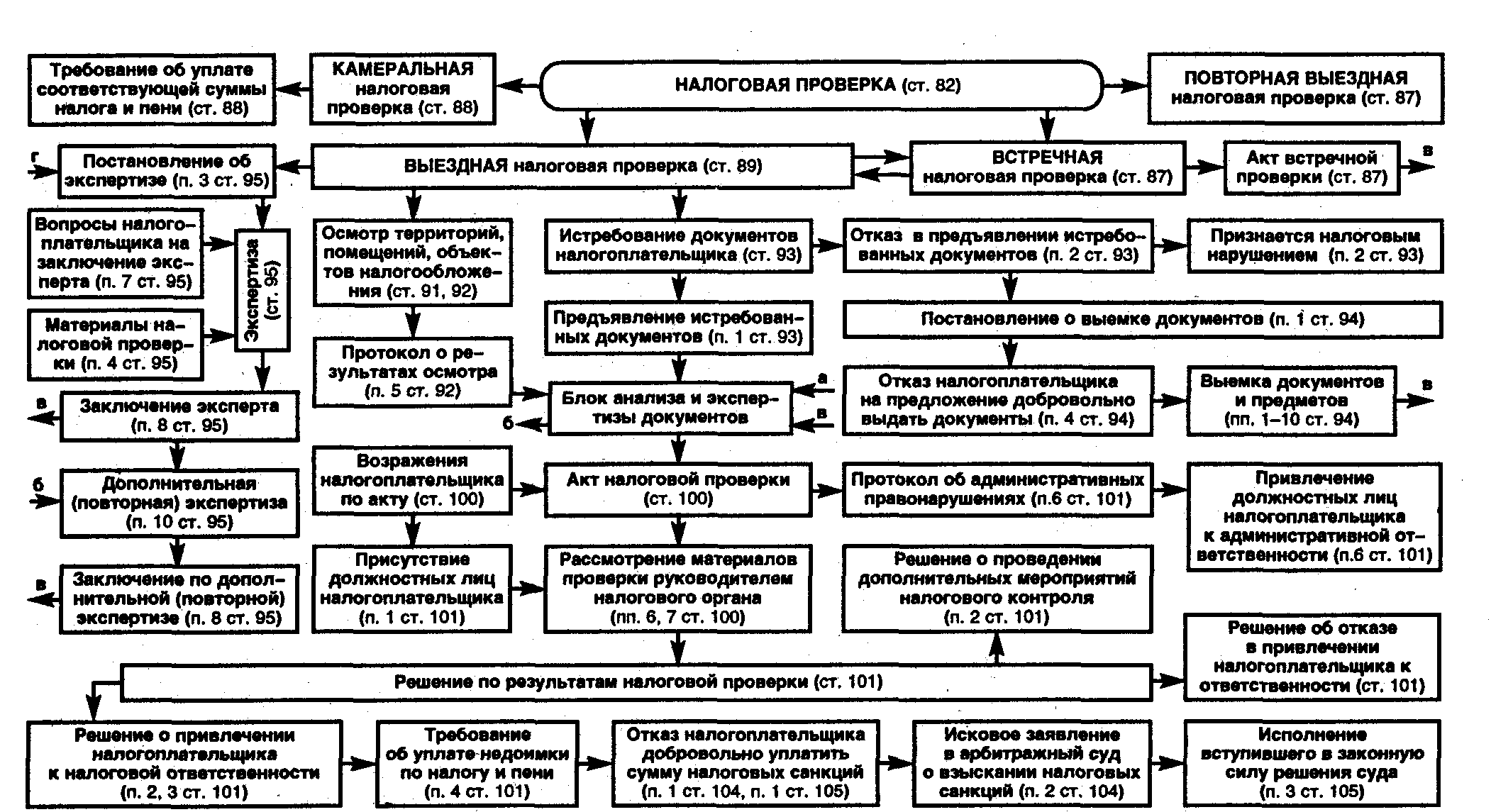

Акт проверки

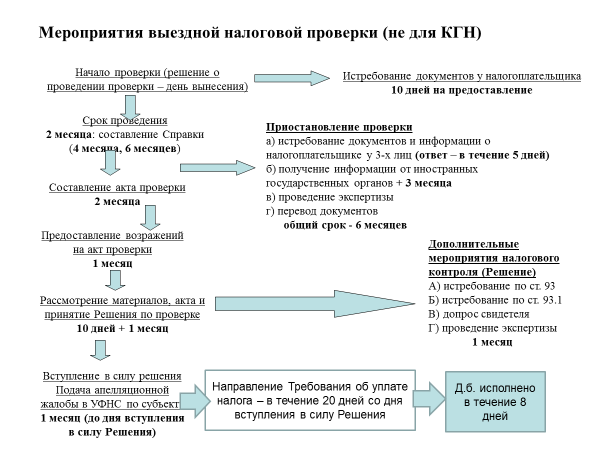

По результатам всех перечисленных мероприятий, а также после изучения предоставленных организацией пояснений и дополнительных документов при обнаружении нарушений составляется акт. Согласно п. 3 ст. 100 НК РФ в акте помимо реквизитов организации указывается:

- перечень представленных ООО документов;

- список проведенных контрольных мероприятий;

- факты нарушений с приложением документов, их подтверждающих;

- выводы и предложения для устранения нарушений.

Согласно п. 5 ст. 100 акт должен быть вручен в течение 5 дней представителю налогоплательщика. Со дня получения акта в течение 1 месяца организация вправе направить свои возражения, а также документы, их подтверждающие. После рассмотрения возражений и будет решаться вопрос о привлечении организации к ответственности.

Как сделать так, чтобы налоговая проверка ООО в первые три года не проводилась

Полностью обезопасить компанию от проведения налоговой проверки невозможно, тем более, что часто контрольные меры налоговой службы осуществляют незаконно. Но можно принять ряд мер, которые максимально обезопасят бизнес:

- Необходимо изучить критерии, основываясь на которых налоговая инспекция назначает выездные проверки.

- Следует каждый раз давать пояснения, если фирма подает уточненную декларацию.

- Руководство должно следить за изменениями минимального размера оплаты труда (МРОТ) — федерального и регионального, чтобы зарплата сотрудников не оказывалась ниже среднего уровня по субъекту РФ.

- Зарплату лучше выплачивать на карты, безналичным способом.

- Если фирма подает нулевую отчетность, желательно прикладывать справку из банковского учреждения, свидетельствующую об отсутствии денег на счетах компании.

Выездная проверка

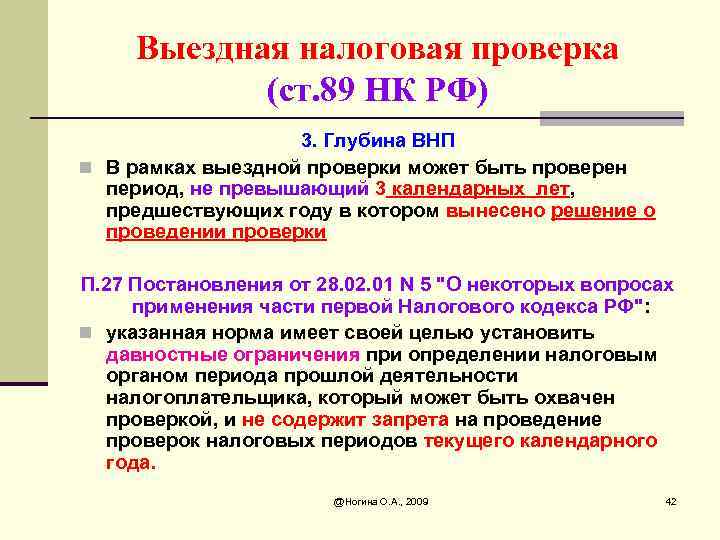

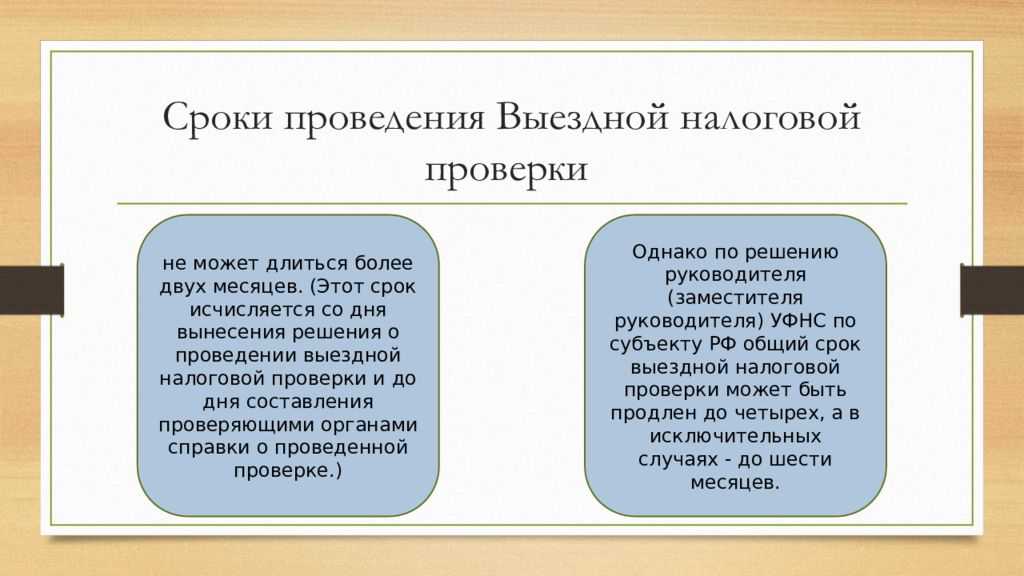

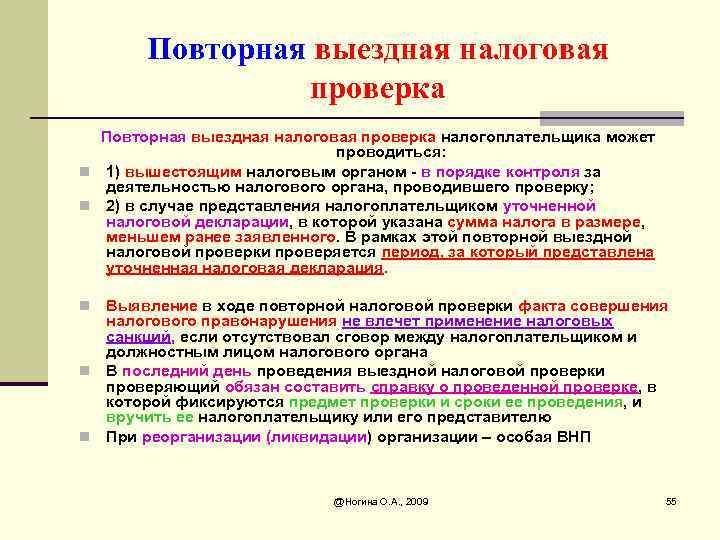

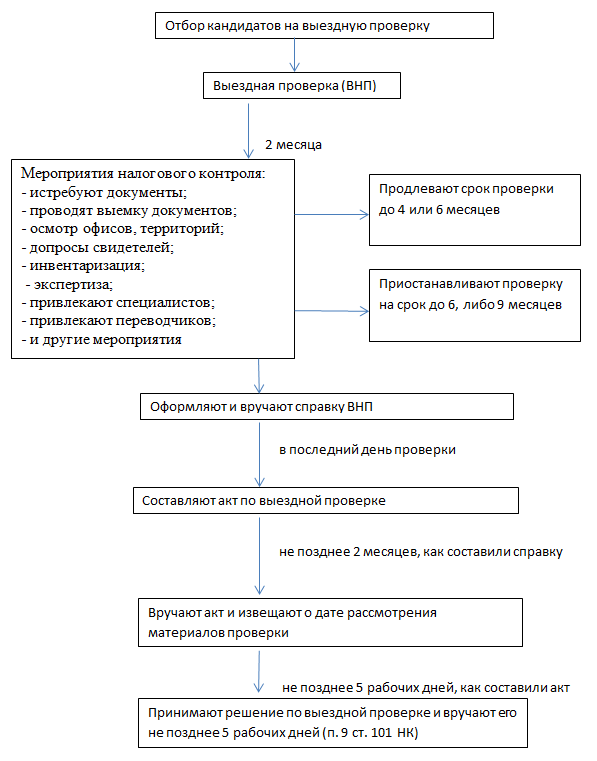

Такая проверка проводится редко, а главное только в соответствии с планом выездных проверок, который составляется налоговой. При выездной проверке инспекторы могут проверить период, который не превышает трех календарных лет, не считая года проверки.

Например: Выездная налоговая проверка состоялась у ИП или ООО в 2017 году. В таком случае налоговая проверит деятельность только за 2014, 2015, 2016 годы.

Повторно провести проверку уже проверенного периода деятельности налоговая уже не сможет. Это значит, что выездная налоговая проверка допустима только один раз за три года.

Важный момент! У Вас нет, и не будет никаких гарантий, что по истечении трех лет к Вам пожалует выездная проверка. Инспекторы могут не проверять Вас довольно долго, более трех лет. Но нужно иметь в виду, что по истечении трех лет вероятность выездной налоговой проверки возрастает.

Когда инспекторы делают выбор, каких ИП и какие ООО проверять в течение года, они основываются на внутренних факторах и критериях риска. И если показатели Вашей деятельности попадают под эти критерии — есть наибольшая вероятность, что Вы попадете в план проверок. Напоминаем, что все критерии основываются на сданной Вами отчетности.

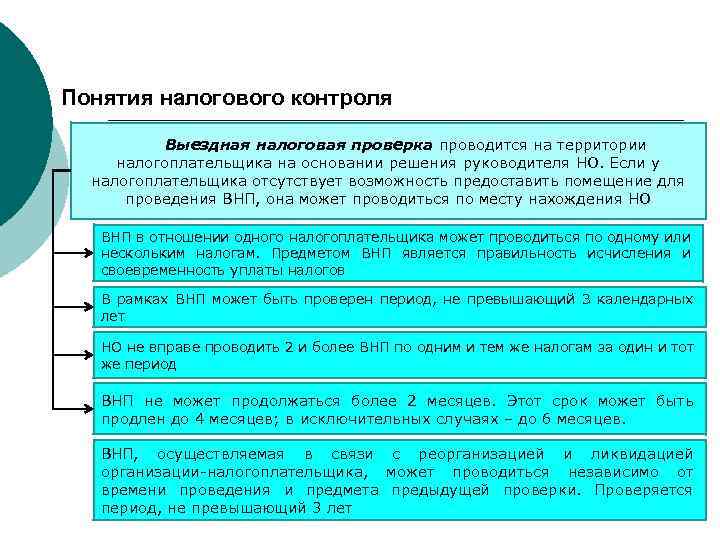

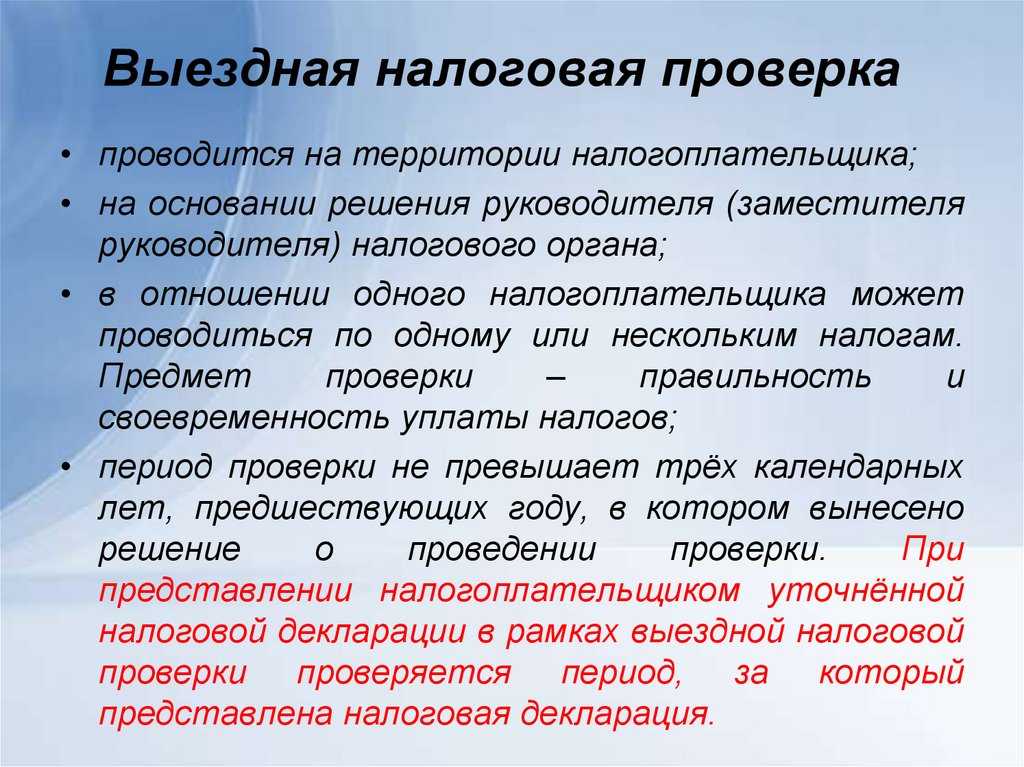

Выездные проверки и порядок их проведения

Запрет на проверки, установленный до конца 2022 года постановлением Правительства РФ от 10.03.2022 № 336, не распространяется на проверки соблюдения компаниями законодательства о налогах и сборах. Поэтому все выездные налоговые проверки бизнеса будут проводиться в текущем году в привычном порядке, регламентированном нормами НК РФ. Соответственно, уже начатые выездные налоговые проверки компаний никакой отмене и приостановлению не подлежат, а проверки, которые назначат в будущем, будут проведены в установленные законом сроки без учета временных ограничений и запретов, введенных мораторием.

Выездная налоговая проверка, в отличие от камеральной, проводится на территории проверяемого плательщика и исключительно на основании решения руководителя ИФНС (п. 1 ст. 89 НК РФ). Если у плательщика нет помещений, такая проверка может проводиться по месту нахождения ИФНС, а в случае с иностранными компаниями − по месту нахождения их обособленных подразделений. Выездная проверка может проводиться как по одному, так и сразу по нескольким налогам, уплачиваемым проверяемой компанией. Также может проводиться и комплексная выездная проверка, в рамках которой проверяются все налоги и сборы.

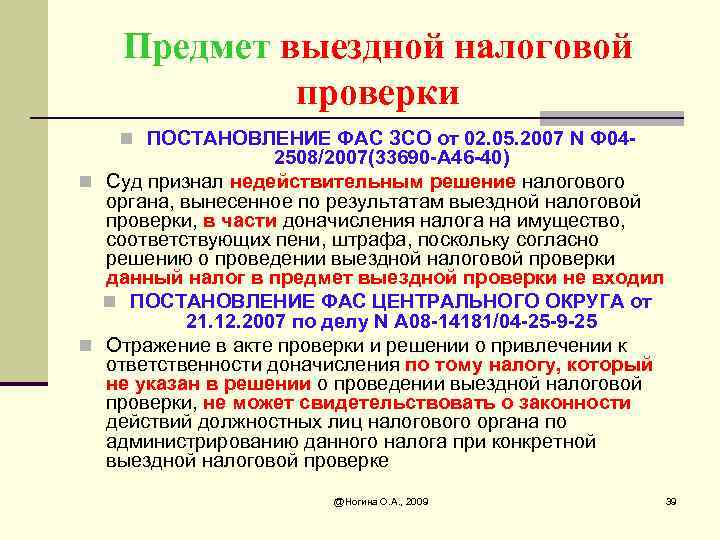

Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. Предмет проверки указывается путем перечисления в решении наименований конкретных налогов.

При проверке компаний, применяющих специальные налоговые режимы, предметом проверки указываются все налоги и сборы. Указывать в качестве предмета проверки отдельные вопросы исполнения НК РФ налоговикам нельзя (п. 1.3.1 письма ФНС от 25.07.2013 № АС-4-2/13622).

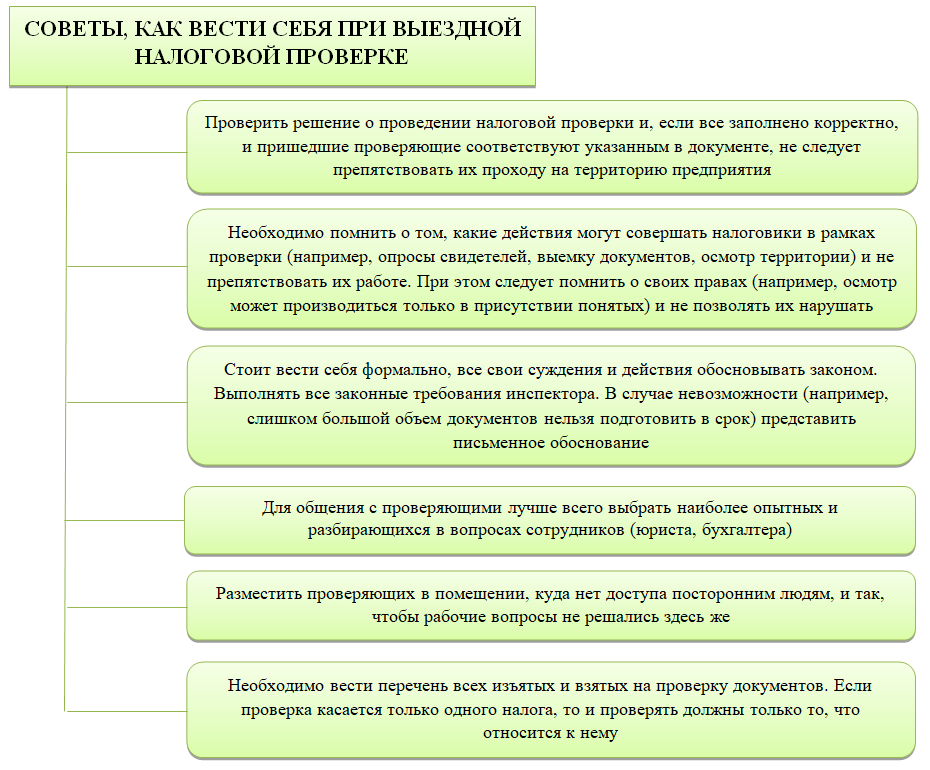

В ходе выездной проверки налоговики вправе, в частности (п. 13–14 ст. 89 НК РФ):

- проводить инвентаризацию имущества налогоплательщика;

- производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода;

- производить осмотр предметов и имущества, связанных с содержанием объектов налогообложения;

- осуществлять опросы и брать пояснения;

- производить выемку документов (при наличии оснований полагать, что документы могут быть уничтожены, сокрыты или заменены).

На время выездной проверки плательщик обязан обеспечить возможность налоговиков знакомиться с документами, связанными с исчислением и уплатой налогов. При этом у плательщика могут быть истребованы по сути любые документы, необходимые для проверки.

В НК РФ нет закрытого перечня документов и регистров, которые могут запрашиваться проверяющими. В связи с этим налоговики при приведении выездной проверки вправе самостоятельно выбирать виды документов, которые должен представить налогоплательщик (решение ФНС от 19.06.2019 № СА-4-9/11730@). Со своей стороны налогоплательщик не вправе отказывать в предоставлении имеющихся у него документов.

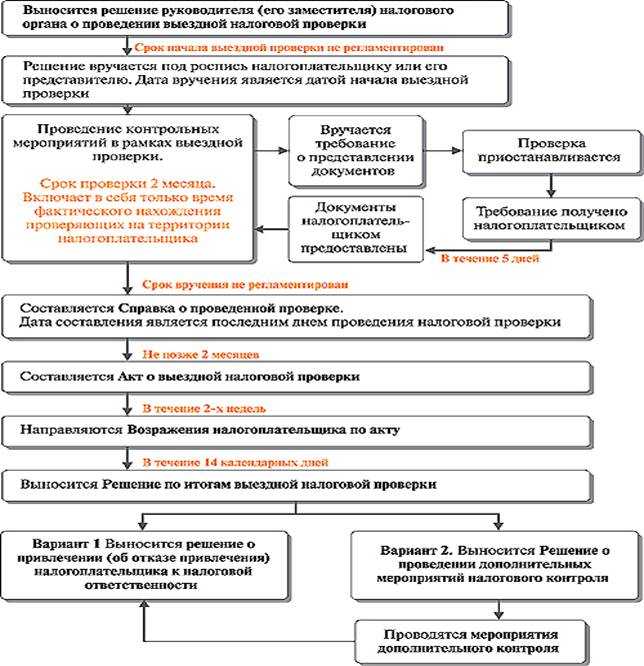

Решение по итогам проверки принимается в течение 10 дней со дня истечения месячного срока на представление возражений на акт налоговой проверки (п. 1 ст. 101 НК РФ).

Здесь стоит помнить, что если ранее в ходе камеральных проверок отчетности налоговики не выявили никаких нарушений, то это не означает, что по результатам выездной проверки плательщика не привлекут к ответственности и не доначислят налоги. Выездная проверка не дублирует камеральную и всегда предполагает более углубленное изучение документов налогоплательщика, включая при этом другие мероприятия налогового контроля, направленные на выявление налоговых нарушений. Поэтому результаты выездной проверки могут отличаться от результатов проведенной ранее камеральной проверки.

Проведение выездной проверки ИП

Выездная проверка индивидуального предпринимателя проводится, если для такой проверки есть условия. То есть, помещения, производственные площади и прочее. В ином случае такая проверка может быть проведена непосредственно в территориальной ФНС. Предприниматель должен обязательно присутствовать при проверке, поэтому о ней извещается заранее, но не позже чем за три дня.

Поводом для выездной проверки может стать выявленные нарушения в отчетности или налоговой декларации, а также жалобы третьих лиц на деятельность предпринимателя.

Сроки выездной проверки ИП и дополнительные процедуры

Суть такой процедуры заключается в том, что на предприятие выезжают сотрудники налоговой инспекции. В процессе работы они проверяют хозяйственную деятельность ИП, бухгалтерскую отчетность, договора, лицензии, допуски и прочую документацию, непосредственно касающаяся деятельности ИП и может включать такие действия:

- Проверка правоустанавливающих и иных документов – лицензий, кассовых и банковских документов и пр.

- Изъятие документации для более глубокой проверки.

- Изучение производственных, офисных или торговых площадей, оборудования и иных средств получения дохода.

- Проведение инвентаризации для сравнения с данными указываемых в документах и отчетах.

- При необходимости, привлечение экспертов в той или иной области бизнеса или хозяйственной деятельности.

- Привлечение свидетелей для уточнения обстоятельств.

- Проведение почерковедческой экспертизы и прочее.

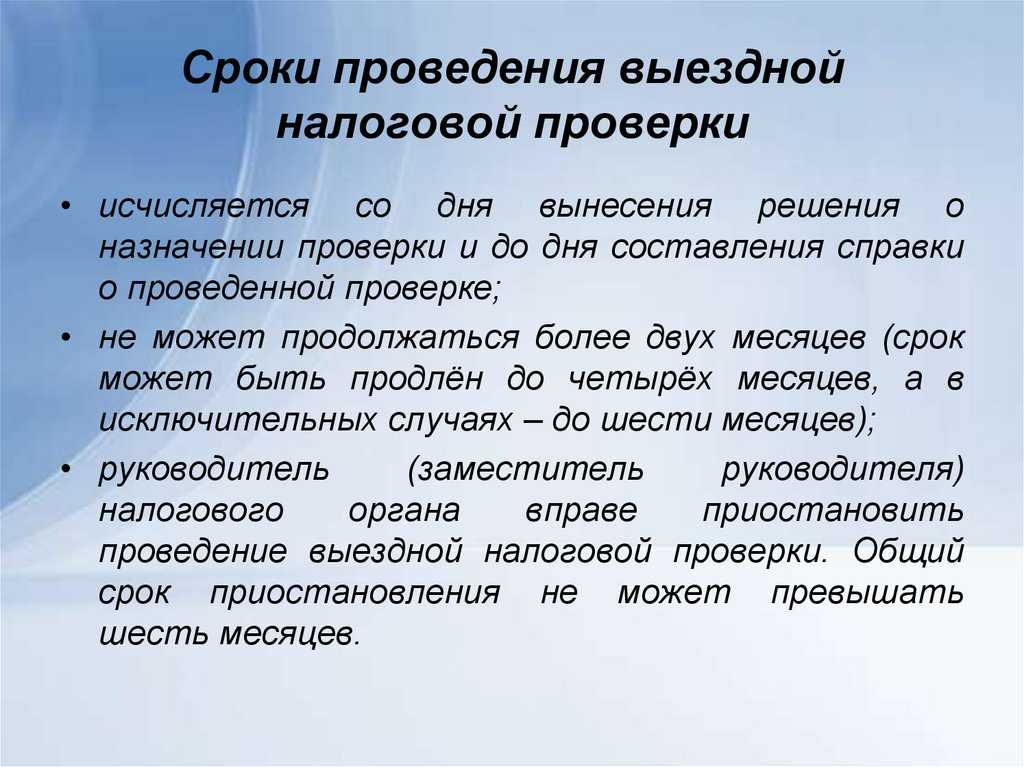

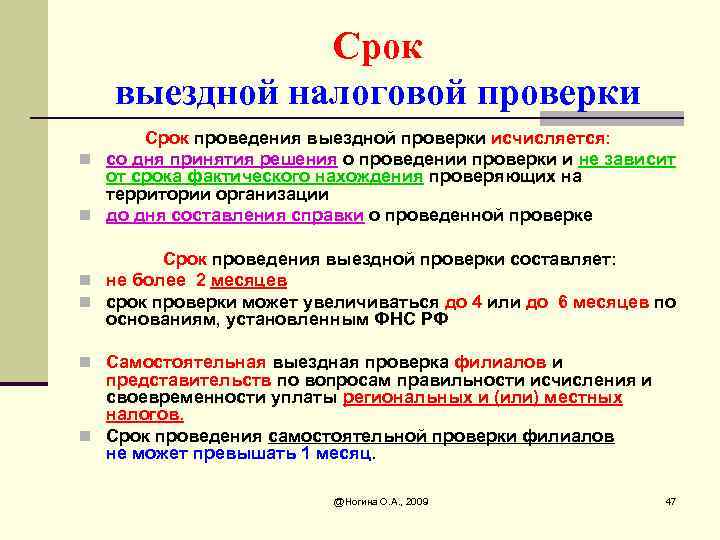

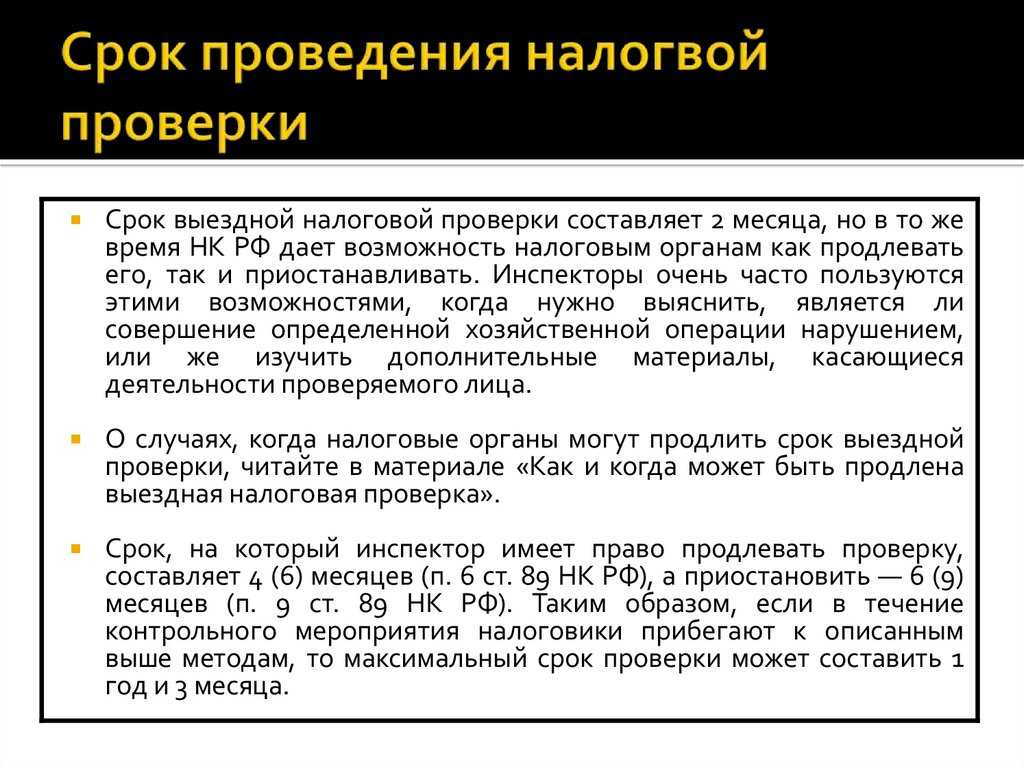

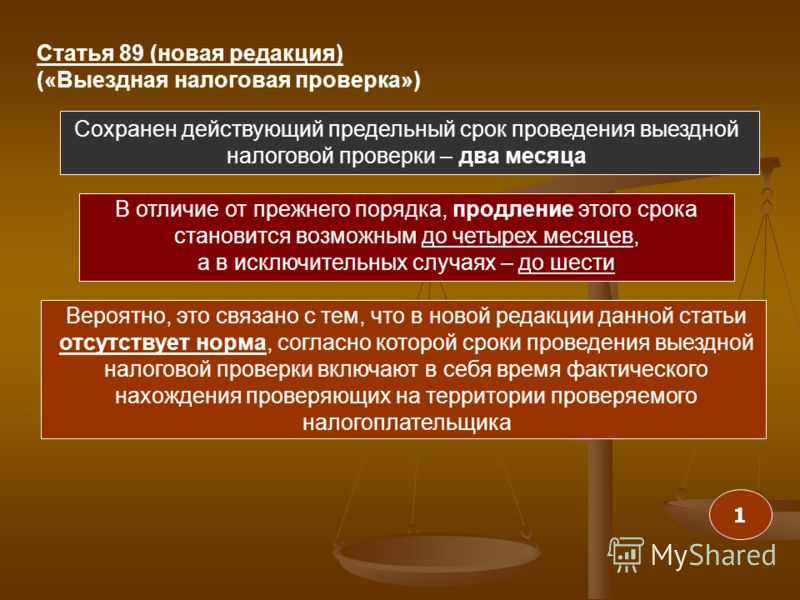

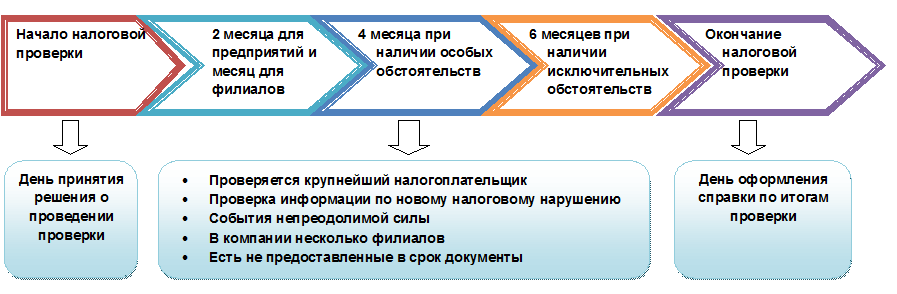

Срок проведения такой проверки строго не ограничивается законом, так как у хозяйствующего субъекта может быть несколько подразделений, которые необходимо включить в план проверки. Поэтому, несмотря на то, что законом установлено, что время проведения контроля не должно превышать 60 календарных дней, в особых случаях налоговым органам разрешено увеличить этот срок до полугода.

Правила и порядок проведения

Порядок проведения камеральной проверки установлен ст. 88 НК РФ. В соответствии с её положениями:

- проверка начинается после предоставления налогоплательщиком налоговой декларации;

- для начала проверки не требуется решения руководителя налогового органа, её инициирует налоговый инспектор, которому направлена декларация для отработки;

- уведомление о проведении проверки налогоплательщику не направляется;

- в процессе КНП налоговый инспектор проверяет, соответствуют ли предоставленные налогоплательщиком документы установленным требованиям;

- декларация в процессе КНП проверяется на правильность исчисления налогов;

- если в ходе камеральной проверки выявлены нарушения (ошибки, несоответствия в документах), налоговый инспектор уведомляет об этом налогоплательщика с требованием представить пояснения (внести исправления) в 5-дневный срок;

- налогоплательщик даёт пояснения и/или вносит исправления путём подачи уточнённой декларации (расчёта);

- налоговый инспектор в рамках камеральной проверки вправе направлять запросы в банки, опрашивать свидетелей (например, бухгалтера), осматривать территорию, помещение и имущество налогоплательщика, проводить иные контрольные мероприятия.

Обжалование налоговой проверки со стороны работодателя

Работодатель вправе обжаловать действия (бездействия), решения налоговой по проверкам.

Акты налоговой ненормативного характера могут быть обжалованы в вышестоящий налоговой орган и (или) в суд. При этом сначала жалоба подается в вышестоящий орган, а затем уже в суд. Кроме того, работодатель может подать возражения на акт проверки, а также дополнения к акту.

Рассмотрим алгоритм обжалования решения налоговой по проверке.

- В налоговую подаются возражения на акт проверки

- Составляется и подается в вышестоящий орган налоговой жалоба на решение по результатам проверки

- После этого необходимо дождаться результата рассмотрения жалобы или истечения срока на рассмотрение жалобы

- Если решение вышестоящей налоговой не устраивает, тогда следует подготовить и подать в районный суд административный иск

- Завершающим в обжаловании проверки налоговой будет участие в судебном процессе и оглашение решения суда

Плановые налоговые проверки ИП

Как было указано выше, плановые проверки для ИП регулируются законом. Помимо того, что они не должны осуществляться чаще, чем раз в три года, ФНС должна внести частное предприятие в план например, на 2018 или 2019 год. Посмотреть есть ли вы в плане мероприятий ФНС можно на официальном ресурсе ФНС. Для этого достаточно ввести свои реквизиты. Конечно, согласно закону, налоговый инспектор должен уведомит предпринимателя о предстоящем посещении, но хватит ли у последнего времени к ней подготовиться?

Возможность посмотреть есть ли вы среди предприятий, которые желает проверить ФНС, дает дополнительные преимущества. Поэтому не стоит пренебрегать возможностью подготовиться к визиту инспекторов, тем более что займет это всего несколько минут.

Как можно инициировать внеплановую проверку?

Внеплановые проверки могут быть возбуждены самой налоговой инспекцией на основе полученных жалоб или заявлений о возможных нарушениях законодательства в фирмах. Может ли учредитель инициировать налоговую проверку? Учредители фирм и организаций не имеют такого права, если ему нужны сведения о правильности ведения документации и уплате налогов, то он может нанять независимую аудиторскую фирму и провести полный аудит предприятия.

Внеплановые проверки могут быть возбуждены самой налоговой инспекцией на основе полученных жалоб или заявлений о возможных нарушениях законодательства в фирмах. Может ли учредитель инициировать налоговую проверку? Учредители фирм и организаций не имеют такого права, если ему нужны сведения о правильности ведения документации и уплате налогов, то он может нанять независимую аудиторскую фирму и провести полный аудит предприятия.

Перед тем, как натравить налоговую на организацию, следует понять следующие аспекты:

- Налоговая не будет реагировать на жалобу, если не сможет установить личность того, кто ее подал. Т.е. анонимность жалобы исключается.

- Налоговая проверяет бухгалтерские документы, а там как раз все может быть оформлено правильно.

Как же поступить в том случае, если вы не хотите, чтобы работодатель узнал, что именно вы написали заявление? Как направить на фирму налоговую проверку, не выдавая себя? Как было изложено выше – анонимное письмо в налоговую не поможет, но можно написать заявление в инспекцию по труду. Эта организация обязана реагировать на анонимные жалобы по поводу нарушения трудового законодательства на предприятиях и скорее всего по результатам проверки задействует и налоговую.

Перед тем, как устроить проблемы человеку, т.е. работодателю хорошо подумайте: «А действительно ли это Вам нужно?». Ведь чаще всего нами в таких случаях двигает чувство мести и обиды. Попробуйте для начала по-хорошему поговорить с ним, а, в крайнем случае, припугнуть налоговой или инспекцией по труду и скорее всего он пойдет на уступки и конфликт решится мирным путем.

Проводится ли налоговая проверка ООО в первые три года работы компании

Плановые проверки должны проводиться контролирующими органами максимум 1 раз в 3 года, согласно ст. 9 Федерального закона от 26.12.2008 № 294-ФЗ. Но в то же время, согласно указаниям ст. 1 упомянутого закона, положения, регламентирующие проведение ревизий, не могут быть применены в отношении налогового контроля.

Основания, по которым предприятие может подвергнуться контролю со стороны различных структур, перечислены в тексте Приказа ФНС РФ от 30.05.2007 № ММ-3-06/333@:

- Налоговая инспекция проводит проверки с целью осуществления анализа финансово-экономических показателей компаний.

- Суммы платежей и их динамику изучают государственные аналитики.

- Изучению подлежат также показатели бухгалтерского учета — главной задачей контролирующего органа становится выявление существенных отклонений показателей финансово-хозяйственной деятельности текущего периода от предшествующего (или от среднестатистических показателей подобных компаний).

После проведения указанных выше процедур в ходе выездных проверок обнаруживаются предприятия, у которых снижаются суммы бюджетных начислений. Анализируются показатели, соответствующие каждому виду налоговых платежей. Случается так, что удается также выявить противоречия между информацией, полученной во время проведения проверки, и сведениями, которыми ранее располагали ревизоры.

Итоги проверки

По итогам проверки составляется акт. В случае, если вы не согласны с фактами, изложенными в акте, то вам в течение одного месяца со дня получения акта налоговой проверки вам необходимо представить в налоговый орган письменные возражения по указанному акту с приложением документов, подтверждающих ваши доводы.

После составления акта, руководитель налогового органа подписывает и передает налогоплательщику решение, в котором прописывает наказание за совершение правонарушений. Решение вступает в силу по истечении одного месяца со дня его вручения проверяемому лицу.

Также читайте на сайте:

Все статьи

Все услуги компании БУХпрофи

Наши цены