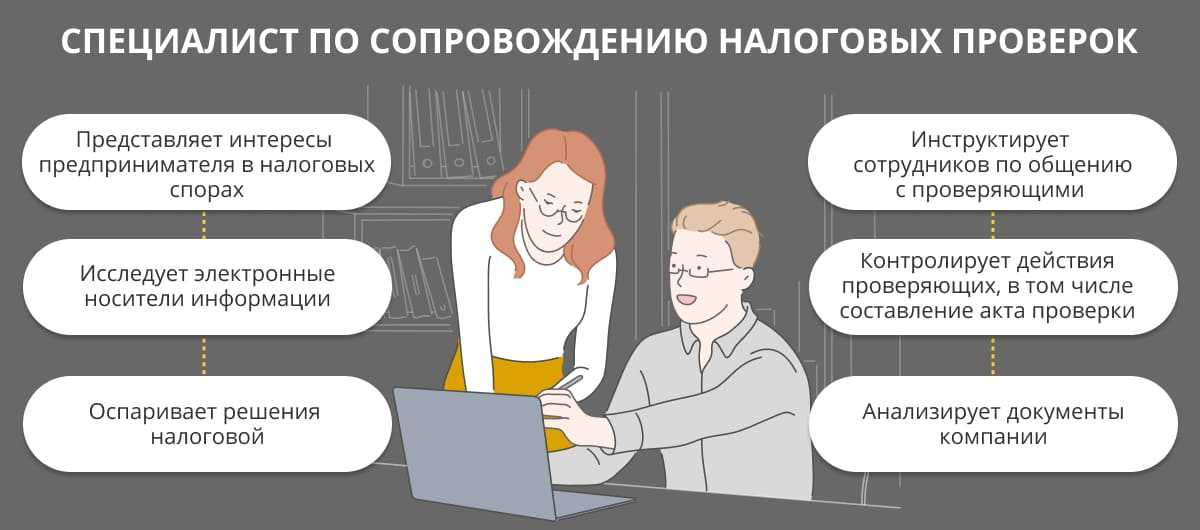

- Как снизить риски и вероятность налоговой проверки?

- Обособленные подразделения

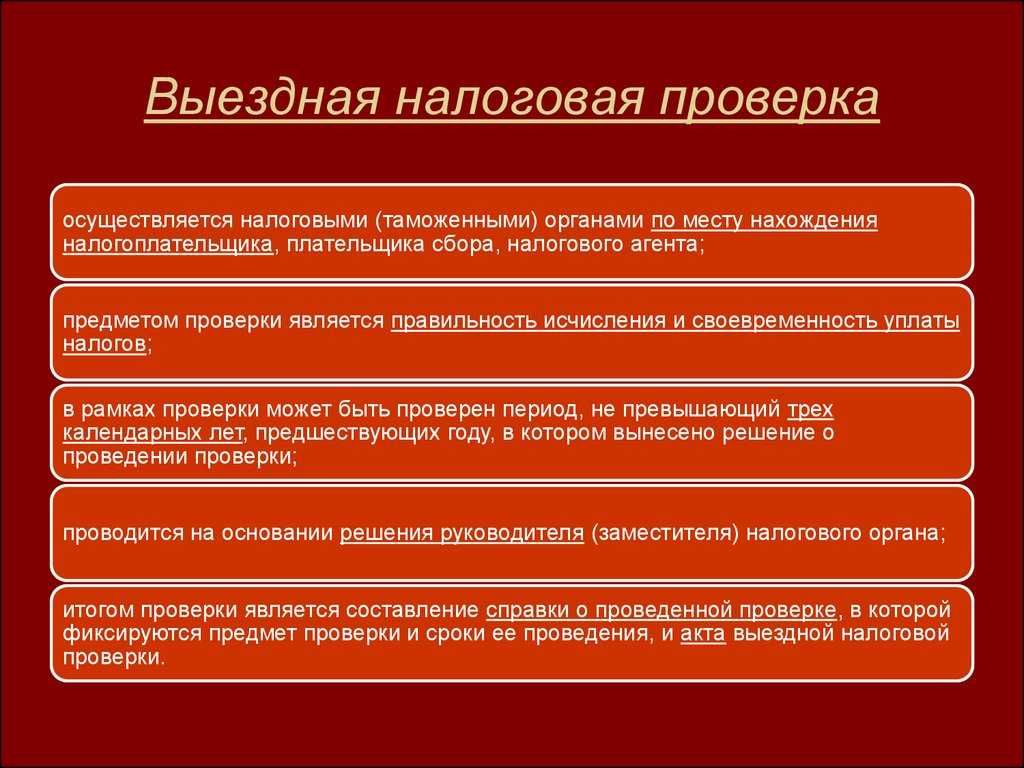

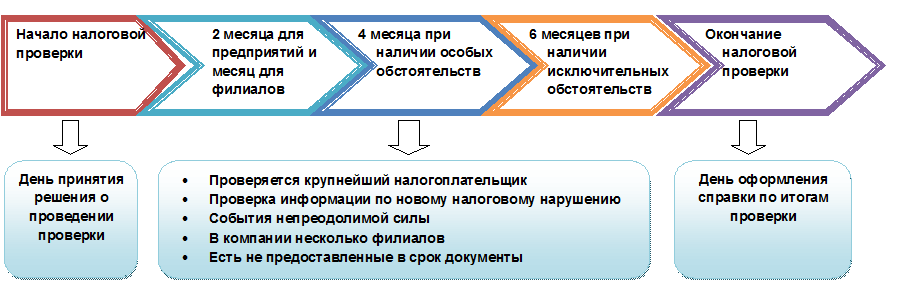

- Результаты выездной налоговой проверки

- Справка

- Разновидности налоговых проверок

- Встречная проверка

- Повторная проверка

- Дополнительная проверка

- Порядок проведения камеральной налоговой проверки

- Когда проводится углубленная камеральная налоговая проверка

- Правила и порядок проведения

- Критерии выездной налоговой проверки

- Если налоговый орган истребует документы

- Как подготовиться к выездной налоговой проверке

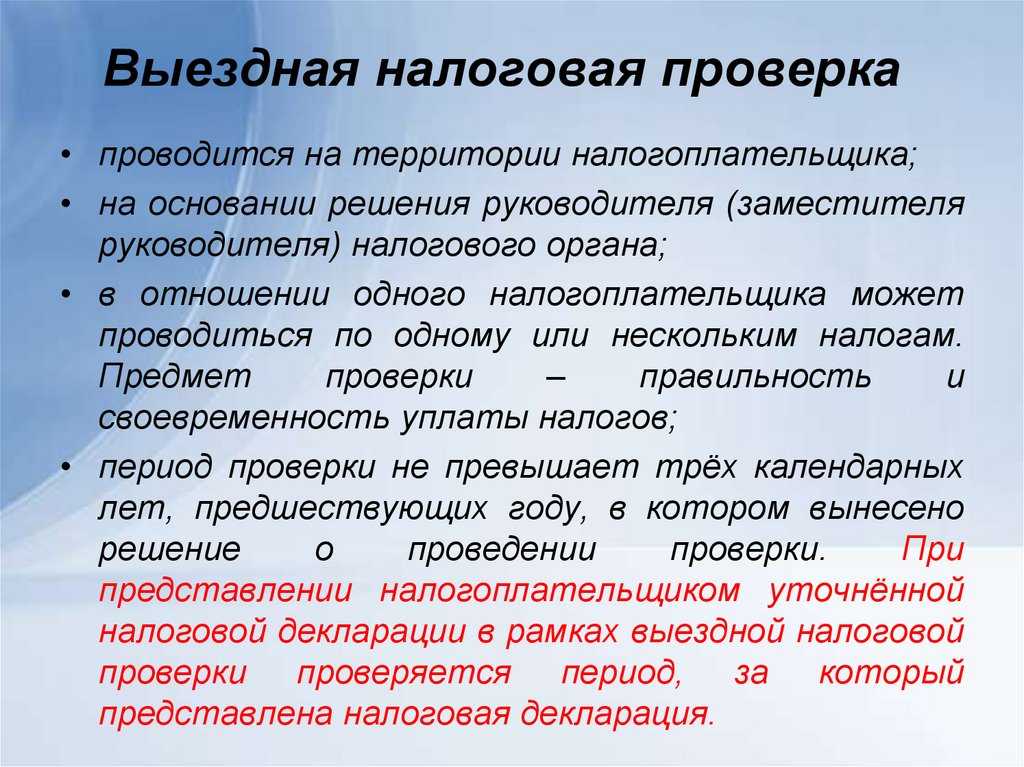

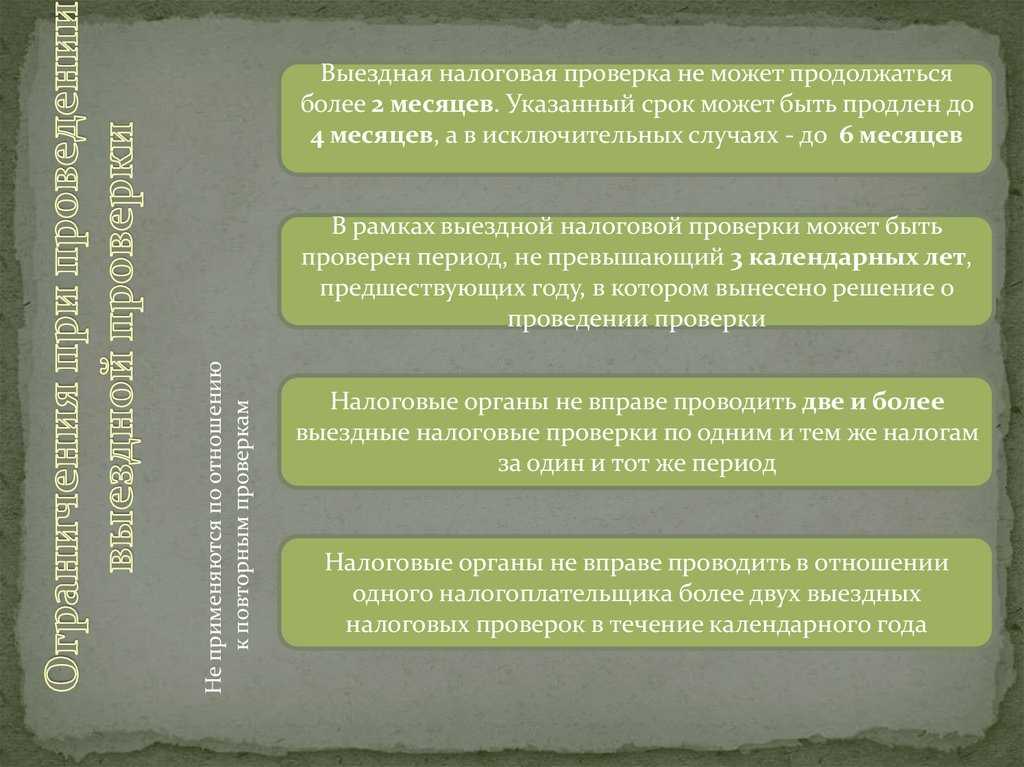

- Основания для проведения выездной налоговой проверки

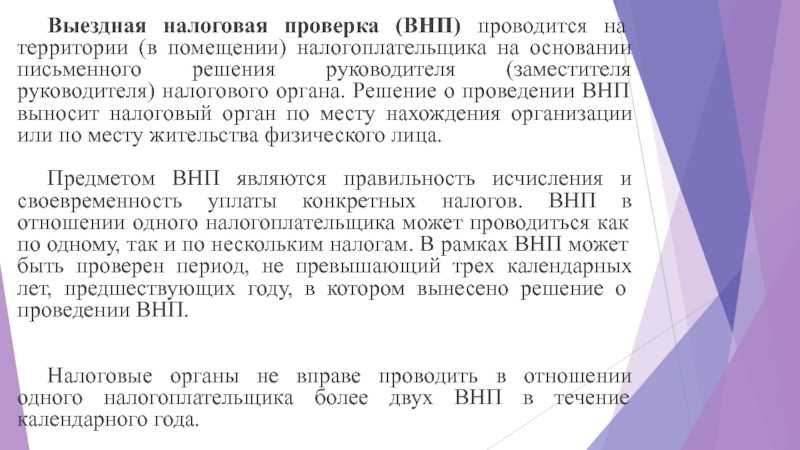

- Выездная налоговая проверка — решение о проведении

- Самостоятельный аудит – способ избежать проблемы с налогообложением

- Заключение

Как снизить риски и вероятность налоговой проверки?

Налоговая ревизия может привести к неблагоприятным последствиям для ООО. Минимизировать риск ее назначения можно, придерживаясь следующих рекомендаций:

- Представлять отчетность без ошибок, в установленные сроки и в полном объеме.

- Своевременно перечислять налоги.

- Не избегать общения с налоговиками. Оперативно давать разъяснения по возникшим вопросам.

- Хранить надлежащим образом оформленные документы, подтверждающие факты расходов.

- Оценивать деятельность ООО на критерии риска.

- Тщательно подбирать контрагентов.

- При необходимости обращаться за помощью к специалистам бухгалтерского и юридического профиля.

Обособленные подразделения

Ситуация: может ли инспекция назначить и провести самостоятельную выездную проверку в обособленном подразделении организации? Подразделение не является ни филиалом, ни представительством.

Ответ: нет, не может.

Проводить самостоятельные выездные проверки инспекция может только в филиалах и представительствах организации (абз. 2 п. 7 ст. 89 НК РФ). Если организация имеет в своем составе одно или несколько обособленных подразделений, которые не обладают статусом представительства или филиала, то инспекция не вправе назначать и проводить самостоятельные выездные проверки таких подразделений. Аналогичные разъяснения содержатся в письмах Минфина России от 31 июля 2008 г. № 03-02-07/1-327 и МНС России от 24 февраля 2004 г. № 09-3-02/755. В арбитражной практике есть примеры судебных решений, в которых признается правомерность такого вывода (см., например, постановление Тринадцатого арбитражного апелляционного суда от 4 марта 2009 г. № А21-5116/2008).

Внимание: отдельные суды считают, что проведение самостоятельных выездных проверок в обособленных подразделениях, которые не имеют статуса филиала или представительства, не противоречит законодательству (см., например, постановления ФАС Северо-Кавказского округа от 11 августа 2008 г. № Ф08-4572/2008, Северо-Западного округа от 10 августа 2007 г

№ А42-12847/2005).

Результаты выездной налоговой проверки

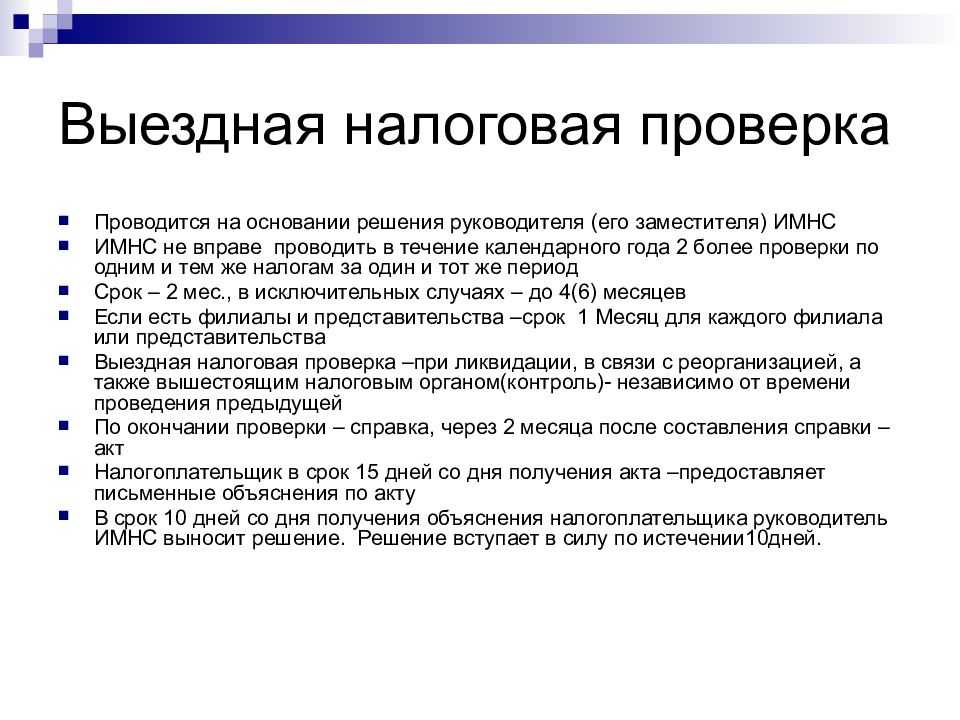

Как уже упоминалось, ВНП завершается в день составления справки, которая вручается налогоплательщику (п. 8 и 15 ст. НК РФ). Этот документ запускает процедуру оформления результатов ревизии.

Все выявленные нарушения фиксируются в акте, на составление которого у налоговиков есть два месяца (п. 1 ст. НК РФ). Подготовленный акт со всеми приложениями предъявляется на подпись налогоплательщику (п. 2 ст. НК РФ). Отказываться от проставления автографа не имеет смысла, так как подписание данного документа не означает согласие с изложенными в нем фактами. Напротив, подпись налогоплательщика на акте не позволит инспекторам в дальнейшем вносить в него изменения и дополнения. После подписания один экземпляр акта передается налогоплательщику (п. 5 ст. НК РФ).

Внимание

Если налогоплательщик уклоняется от получения акта, документ направляется по почте и считается врученным на шестой день с даты отправки (абз. 2 п. 5 ст. НК РФ).

Справка

Представление письменных возражений — право, а не обязанность налогоплательщика. Никаких штрафов или иных негативных последствий за отсутствие данного документа не предусмотрено.

Письменные возражения налогоплательщика с прилагаемыми документам, а также акт проверки со всеми приложениями формируют материалы налоговой проверки. Они поступают на рассмотрение руководителя ИФНС или его заместителя (п. 1 ст. НК РФ).

В ходе рассмотрения материалов проверки руководитель ИФНС (его заместитель) еще раз изучает все данные, указанные в акте, а также возражения, если таковые поступили. При этом налогоплательщик вправе дополнительно давать свои пояснения, в том числе письменные. Поэтому, собираясь на рассмотрение дела, возьмите с собой чистые листы бумаги и письменные принадлежности. А если будете давать устные пояснения, следите, чтобы они были отражены в протоколе рассмотрения. Непредоставление налогоплательщику возможности дать пояснения или объяснения непосредственно в ходе рассмотрения дела — еще одно грубейшее нарушение, которое влечет безусловную отмену принятого решения (п. 14 ст. НК РФ).

По итогам рассмотрения выносится решение. Оно может либо быть окончательным — о привлечении к ответственности или об отказе в таковой, либо промежуточным — о назначении дополнительных мероприятий налогового контроля. В первом случае в тексте решения о привлечении к ответственности ИФНС должна детально разобрать все доводы, которые проверяемый привел в свою защиту (как в возражениях, так и в процессе рассмотрения материалов), указав, по каким причинам они принимаются или не принимаются (п. 8 ст. НК РФ).

Во втором случае в решении отмечается, какие именно дополнительные мероприятия и для каких целей надо провести. При этом допустимы только три действия: экспертиза, допросы, а также истребование документов у налогоплательщика или третьих лиц. А цель такого контроля — сбор дополнительных доказательств для подтверждения или опровержения фактов, изложенных в акте. Поэтому ИФНС не может искать в рамках допмероприятий новые нарушения. Срок проведения дополнительных мероприятий ограничен одним месяцем. Продлевать его нельзя.

По окончании допмероприятий вышеописанная процедура повторяется: составляется дополнительный акт, налогоплательщик предоставляет свои письменные возражения (при наличии) и проводится новое рассмотрение всех материалов в ИФНС.

Важно на период коронавируса

Жалоба на решение по проверке также может быть рассмотрена по каналам видеоконференцсвязи. В настоящее время технические возможности для этого есть в 1 140 налоговых инспекциях и управлениях (см. Налоговики обновили список инспекций, где при рассмотрении жалоб используется видеосвязь»).

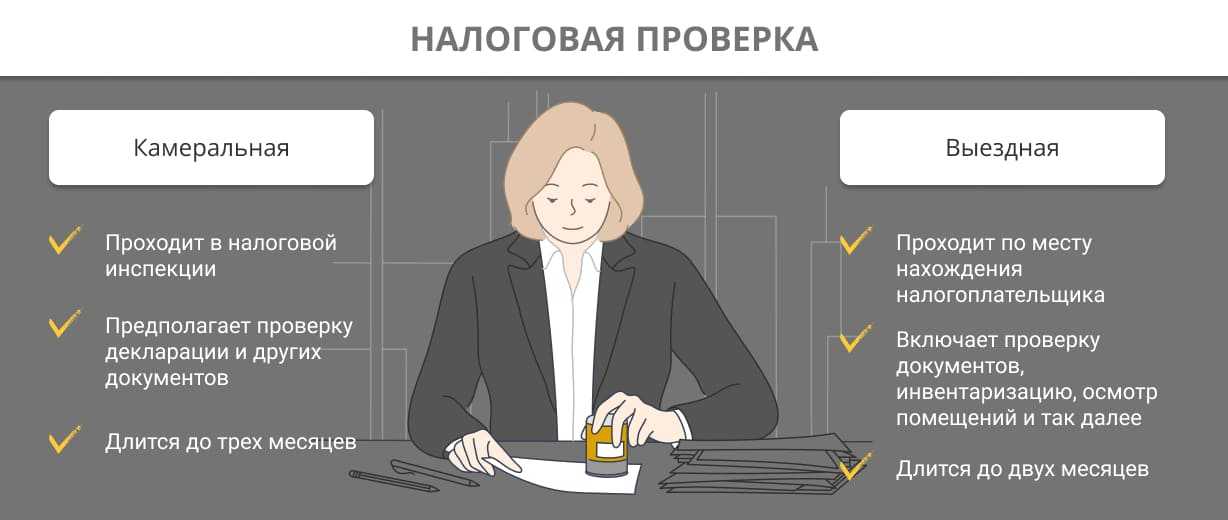

Разновидности налоговых проверок

Статья 87 Налогового кодекса РФ предусматривает два вида проверок:

К сожалению, понятия камеральной и выездной налоговых проверок в законодательстве нет.

Различия между камеральной и выездной налоговыми проверками состоят в:

-

месте проведения проверки;

-

предмете проверки;

-

сроках проведения (максимальная продолжительность) налоговой проверки.

Некоторые авторы причисляют к самостоятельным видам налоговых проверок встречные, повторные и дополнительные проверки.

По своей сути встречные, повторные и дополнительные проверки являются производными проверками, проводимыми в ходе камеральных или выездных налоговых проверок (встречная проверка), либо после их завершения (повторные, дополнительные), поэтому причислять такие виды проверок к самостоятельным видам, на мой взляд, необосновано.

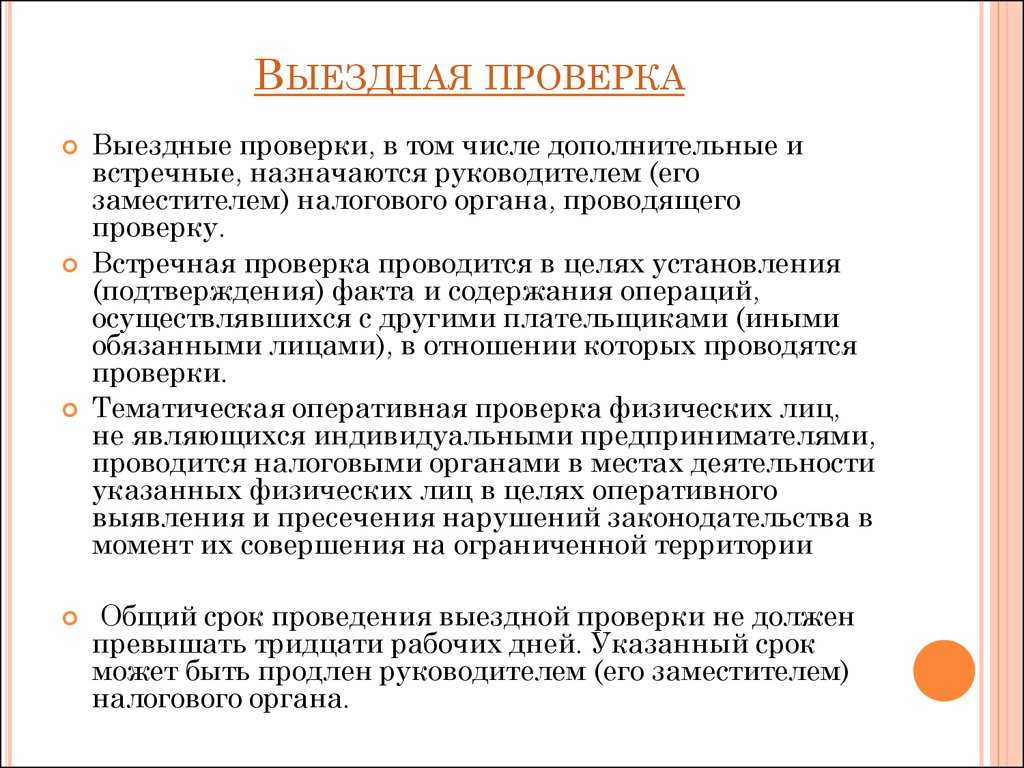

Встречная проверка

Термин «встречная проверка» был закреплен в статье 87 Налогового РФ, действовавшей до 31.12.2008, в соответствии с которой если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика (плательщика сбора), связанной с иными лицами, налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика (плательщика сборов).

Из этого определения видно, что основным признаком встречной проверки являлся ее производный (или вторичный) характер, т.к. ее можно было проводить только при проведении налоговых проверок налогоплательщиков и плательщиков сборов, когда возникает необходимость получения информации о деятельности налогоплательщика и плательщика сбора, связанной с иными лицами.

Такая необходимость, как правило, возникала в случаях, когда у налоговых органов имелись основания предполагать неоприходование полученных по сделкам с иными лицами товаров, работ, услуг, выручки от реализации, а также в случаях, если у налогоплательщика отсутствуют подтверждающие первичные документы, в том числе при отсутствии договора, заключенного в письменной форме, а также если контрагентов проверяемого налогоплательщика не соответствуют установленным требованиям по формальным признакам (отсутствуют обязательные реквизиты, допущены исправления, подчистки и т.д.).

Но так как вопрос проведения встречных налоговых проверок законодательно урегулирован не был и поэтому на практике вызывал много споров, понятие «встречстатья проверка» было исключено из Налогового кодекса РФ.

Отсутствие теперь в Налоговом кодексе РФ упоминания о встречной проверке как об отдельном виде проверок, сняло все существовавшие до этого времени споры о том, что представляет собой эта проверка, кем, каким образом и когда должна проводиться, как следует оформлять ее результаты и каковы ее последствия. Но не смотря на это, право налоговых органов истребовать документы (информацию) о налогоплательщике, плательщике сборов и налоговом агенте или информацию о конкретных сделках, т.е. проводить те же встречные проверки, было сохранено и прописано более подробно в статье 93.1 Налогового кодекса РФ.

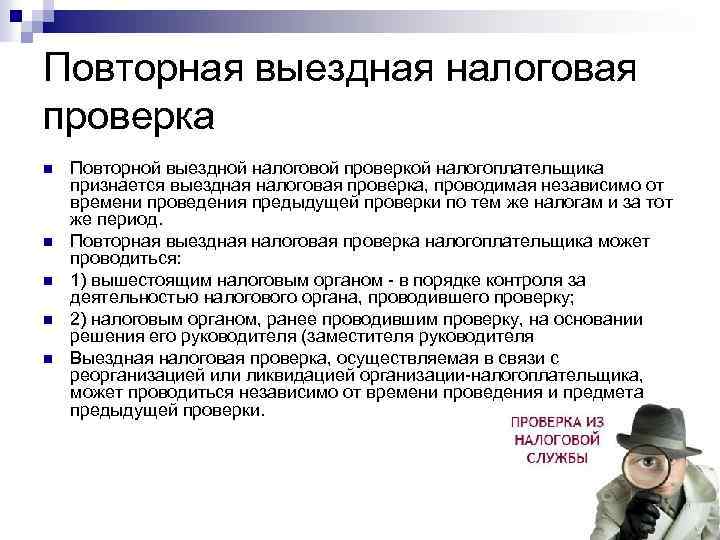

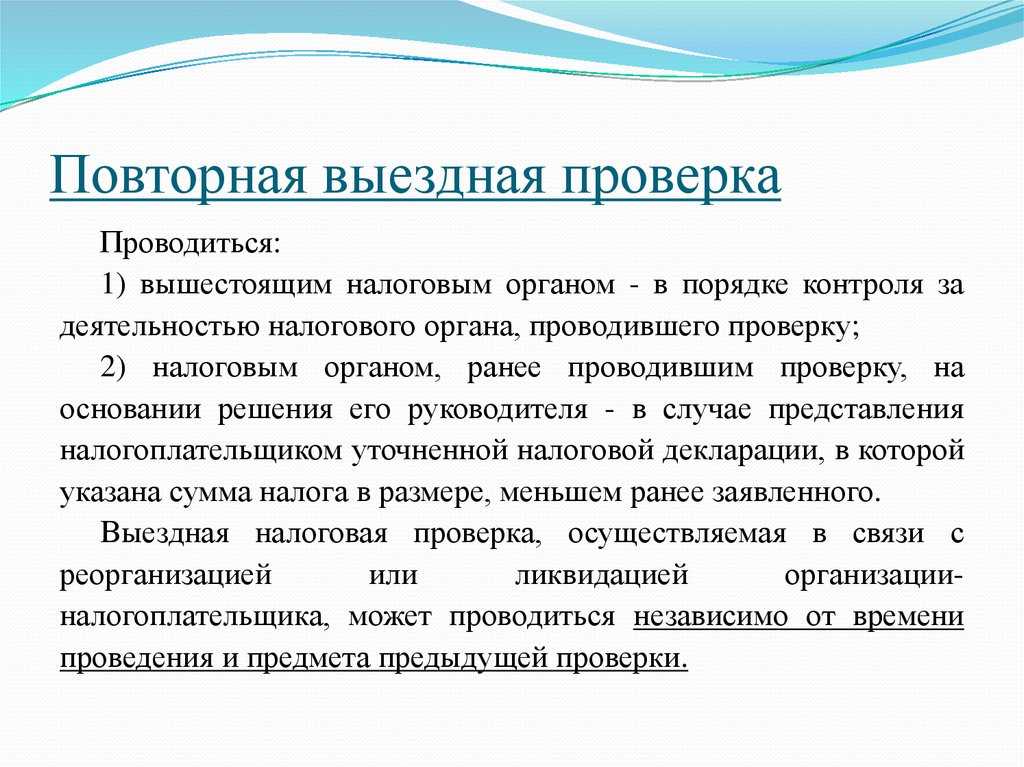

Повторная проверка

Повторная проверка — выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период

(пункт 10 статьи 89 Налогового кодекса РФ).

Дополнительная проверка

По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе в том числе отменить акт налогового органа и назначить дополнительную проверку (пункт 2 статьи 140 НК РФ в редакции, действующей до 31.12.2008).

Дополнительная проверка, назначаемая вышестоящим налоговым органом по итогам рассмотрения жалобы налогоплательщика, по сути, являлась повторной выездной налоговой проверкой налогоплательщика, т.к. проверке подлежали уже проверенные налоги и за уже проверенные периоды, но в Налоговом кодексе не содержалось указания о таком основании для проведения повторной проверки, и ничего не упоминалось об особенном порядке ее проведения, что, в свою очередь, послужило поводом для многочисленных споров.

Так как правовое регулирование порядка проведения дополнительных проверок не было законодательно урегулировано, поэтому понятие «дополнительная проверка» было исключено из Налогового кодекса.

Порядок проведения камеральной налоговой проверки

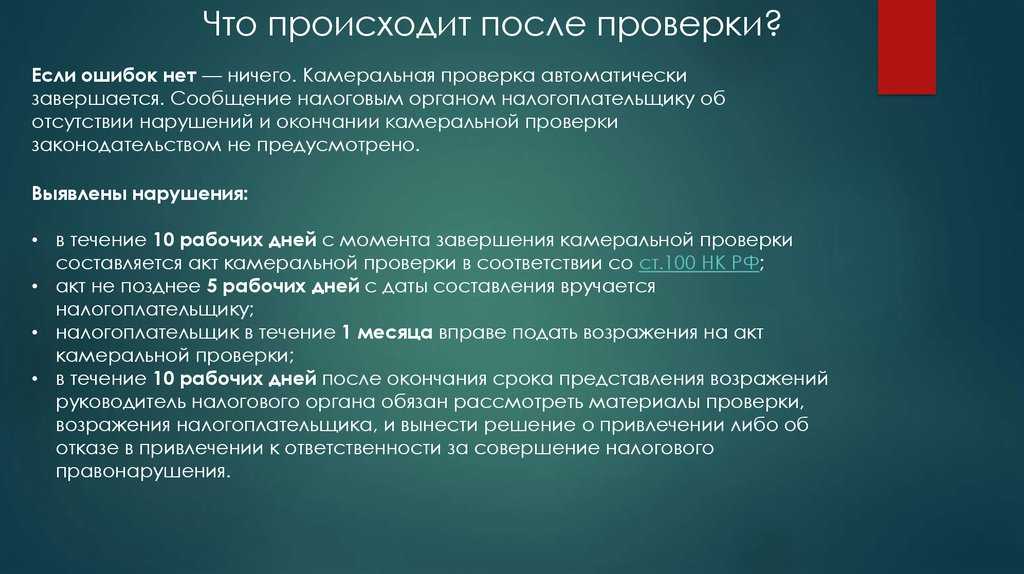

В случае выявления ошибок и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

В случае если налогоплательщик представляет в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, он так же вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Налоговый инспектор, который проводит камеральную проверку, в свою очередь обязан рассмотреть представленные налогоплательщиком пояснения и документы.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном НК РФ.

Если налоговый орган не выявляет в представленной налогоплательщиком налоговой декларации (расчете) ошибок или не соответствий, то акт проверки не оформляется, т.е. налогоплательщик даже не узнает, что в отношении поданной им декларации (расчете) проводилась камеральная проверка.

В случае если в налоговой декларации налогоплательщик заявил какие-либо льготы или предъявил НДС к возмещению из бюджета, то налоговый орган проводит углубленную камеральную проверку и имеет право истребовать в установленном порядке документы, подтверждающие право налогоплательщиков на налоговые льготы .

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

Правила и порядок проведения

Порядок проведения камеральной проверки установлен ст. 88 НК РФ. В соответствии с её положениями:

- проверка начинается после предоставления налогоплательщиком налоговой декларации;

- для начала проверки не требуется решения руководителя налогового органа, её инициирует налоговый инспектор, которому направлена декларация для отработки;

- уведомление о проведении проверки налогоплательщику не направляется;

- в процессе КНП налоговый инспектор проверяет, соответствуют ли предоставленные налогоплательщиком документы установленным требованиям;

- декларация в процессе КНП проверяется на правильность исчисления налогов;

- если в ходе камеральной проверки выявлены нарушения (ошибки, несоответствия в документах), налоговый инспектор уведомляет об этом налогоплательщика с требованием представить пояснения (внести исправления) в 5-дневный срок;

- налогоплательщик даёт пояснения и/или вносит исправления путём подачи уточнённой декларации (расчёта);

- налоговый инспектор в рамках камеральной проверки вправе направлять запросы в банки, опрашивать свидетелей (например, бухгалтера), осматривать территорию, помещение и имущество налогоплательщика, проводить иные контрольные мероприятия.

Критерии выездной налоговой проверки

Низкая налоговая нагрузка

- Для всех организаций и ИП;

- Общая налоговая нагрузка — соотношение суммы уплаченных налогов к выручке в пределах одного года. Если это соотношение ниже среднего уровня по отрасли, это вызовет подозрение у налоговиков.

Убыточная деятельность на протяжении двух и более лет

- Для всех организаций и ИП;

- Налоговиков заинтересуют убытки, как в бухгалтерской, так и в налоговой отчетности.

Значительные суммы вычетов по НДС

- Для организаций и ИП на общей системе налогообложения;

- Если вычет по НДС за 12 месяцев превышает 89% от суммы начисленного налога, это может стать поводом для налоговой проверки. 89% – это общий показатель. Дополнительно по каждому субъекту РФ рассчитывают отдельные средние показатели, отклоняться от которых опасно.

Расходы растут быстрее, чем доходы

- Для организаций на общей системе налогообложения;

- Нужно сравнить темпы роста расходов и доходов от реализации по данным налоговой и бухгалтерской отчетности. Сюда же относятся ситуации, когда доходы падают быстрее, чем расходы, или если доходы падают, а расходы растут.

Среднемесячная зарплата на одного сотрудника меньше отраслевого показателя в регионе

- Для всех организаций и ИП;

- Информацию о среднем уровне зарплаты по региону можно найти на сайтах территориальных отделений Росстата.

При спецрежиме — неоднократное приближение к предельным значениям

- Для организаций и ИП на спецрежимах;

- У инспекторов вызовет подозрение, если два или более раза за год вы приблизились к лимиту дохода по спецрежиму, и разница между вашим фактическим доходом и лимитом составляет менее 5%. Проверяющие могут посчитать, что вы специально занижаете показатели, чтобы «не слететь» со спецрежима.

Доходы ИП почти равны расходам

- Для ИП на общей системе налогообложения

- Также предпринимателя могут заподозрить в махинациях, если вычеты по НДФЛ будут выше 83% от доходов.

Деятельность через цепочку контрагентов

- Для всех организаций и ИП;

- Работа с перекупщиками, посредниками без обоснованных экономических причин, привлечение фирм-однодневок, работников-инвалидов и прочее.

Игнорирование запросов ФНС

Для всех организаций и ИП;

Внимание налоговиков вызывают случаи, когда компания не дает пояснений об ошибках, выявленных при камеральных проверках, а также не сохранила документы, необходимые для расчета и уплаты налогов.

Деятельность с высоким налоговым риском

- Для всех организаций и ИП;

- Работа с фирмами-однодневками, вывод части средств в офшоры, обналичивание денег — эти действия приведут к тому, что инспекторы будут подозревать вас в получении необоснованной налоговой выгоды.

Миграция между налоговыми инспекциями

Для всех организаций и ИП;

Инспекторы обратят внимание на налогоплательщика, который два и более раза после регистрации менял адрес местонахождения. Возможно, бизнесмен старается избежать внимания налоговой и уклониться от проверок.. Низкий уровень рентабельности

Низкий уровень рентабельности

- Для организаций на общей системе налогообложения;

- Для сравнения инспекторы возьмут два показателя: рентабельность продаж и активов по данным бухгалтерского учета.

Если налоговый орган истребует документы

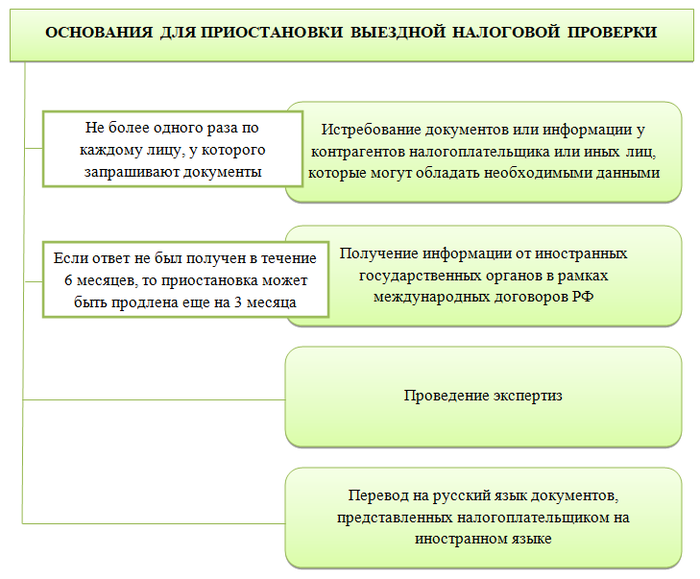

При проведении выездной проверки налоговый орган вправе истребовать у организации документы (ст. 93 и 93.1 НК РФ) и проводить их выемку (ст. 94 НК РФ).

Перед тем как передавать документы по требованию налогового органа, необходимо проверить: 1) не предоставлялись ли они ранее; 2) надлежащее оформление каждого документа (наличие необходимых реквизитов, подписей и печатей).

При наличии перечня документов, предоставленных ранее в рамках предпроверочного анализа, встречных и камеральных проверок, вы будете освобождены от их повторного копирования и передачи. Достаточно будет в срок, отведенный на представление документов по требованию, письменно уведомить налоговый орган о том, что их вы уже передавали, указав реквизиты ранее полученного требования и вашего ответа на него, наименование налогового органа, куда были отправлены документы (п. 5 ст. 93 НК РФ). К уведомлению лучше приложить копии требования и вашего ответа. Поэтому мы рекомендуем иметь архив требований и ответов на них, а также вести аналитическую таблицу, благодаря которой вы сэкономите время на поиск представленных документов.

Иногда налоговый орган ссылается на неполноту представленных ранее документов. Чтобы избежать в дальнейшем споров об этом, в ответах на требования в описи приложенных документов указывайте реквизиты каждого из них. Если объем их слишком большой, то опись должна содержать сведения, достаточные для идентификации перечня и количества переданных документов (номер тома, вид каждой группы документов, период их создания, наименование контрагента, количество листов документа и т.п.).

Перед отправкой проверьте надлежащее оформление документов, наличие необходимых реквизитов, подписей и печатей. Посторонние записи на документах и наклейки с замечаниями необходимо убрать. Причем если запись сделана на оригинале документа, то удалить ее полностью не получится, поэтому примите за правило не делать заметки на первичных документах. Несколько раз в год проводите их ревизию, чтобы убрать посторонние закладки и записи, – это поможет, если налоговый или правоохранительные органы неожиданно придут к вам и начнут выемку документов. Если копии документов передаются не по телекоммуникационным каналам связи, то их нужно описать, сшить, пронумеровать, заверить подписью уполномоченного должностного лица место сшива, указав количество листов. Требования к оформлению документов приведены в ст. 93 НК РФ.

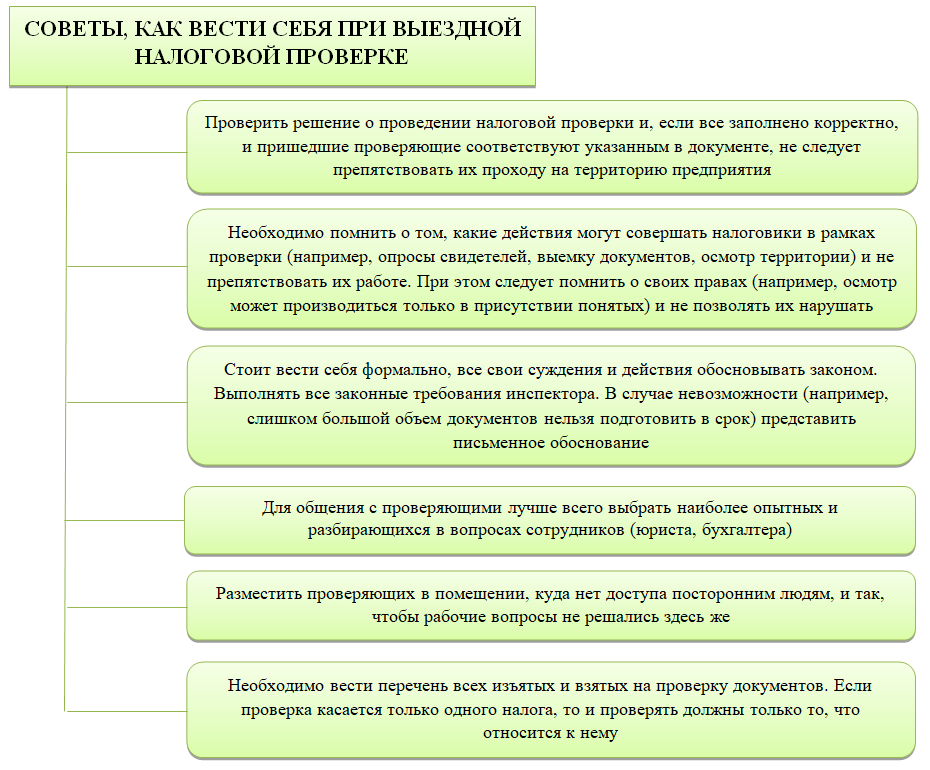

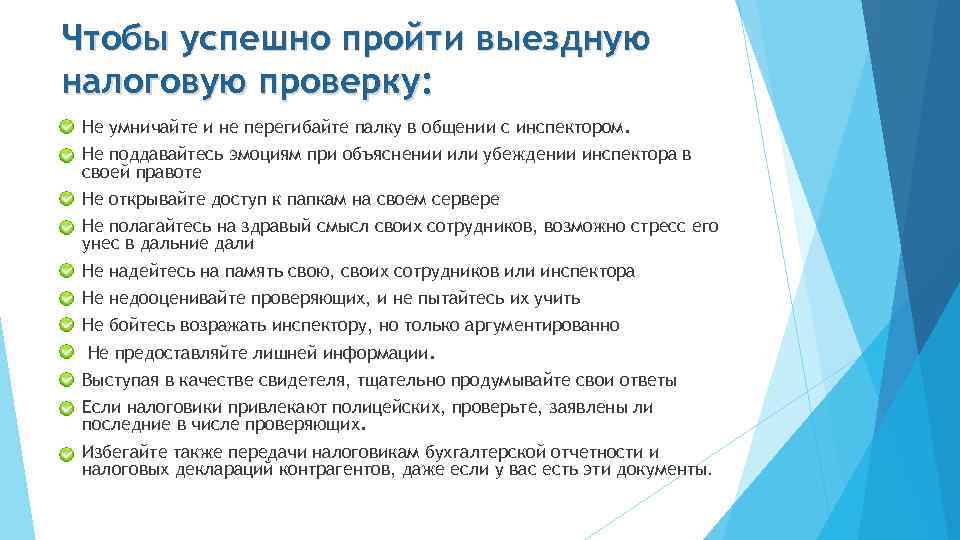

Как подготовиться к выездной налоговой проверке

Заранее подготовиться практически невозможно, поскольку план проведения данных мероприятий в открытых источниках не публикуется. Налогоплательщики узнают о предстоящей ВНП непосредственно от контролеров. (На практике инспекторы направляют или передают решение о назначении проверки вместе с первым требованием о предоставлении документов).

Тем не менее, возможно предпринять некоторые превентивные меры, позволяющие пройти проверку с наименьшими потерями для бизнеса. В частности, правильная номенклатура дел и организация делопроизводства помогут сократить время на поиск и подготовку запрошенных документов. Подробнее об этом см. «Сроки хранения бухгалтерских и кадровых документов в организации в 2021 году: таблица».

Также желательно заранее озаботиться вопросами правовой (в т.ч. адвокатской) помощи на случай вызова сотрудников и руководства на допросы. Работники должны быть осведомлены о том, что компания предоставляет услуги защитника. А в его отсутствие они вправе отказаться давать показания на основании статьи 51 Конституции РФ. Либо могут сообщать только ту информацию, которая является общедоступной (размещена на сайте компании, рассылается контрагентам и т.п.).

Нелишним будет взять за правило ежегодно проводить мини-аудит налоговых обязательств с приглашением сторонних специалистов. Свежий взгляд на документы и принятый порядок учета позволит исправить ошибки, избежав доначислений при проверке.

Наконец, целесообразно самостоятельно проводить ту же работу, что выполняет ИФНС, то есть осуществлять риск-анализ собственной деятельности. Это позволит уменьшить вероятность назначения выездной проверки (если удастся устранить подозрительные, по мнению налоговиков, обстоятельства деятельности), либо заранее подготовить аргументы и документы, подтверждающие правильность исчисления и уплаты налогов.

Важно

Оперативно узнавать о событиях, которые могут вызвать подозрение у налоговиков, позволяет сервис «Контроль рисков для бизнеса». Он держит под контролем все факторы риска, связанные с отчетностью, налогами, требованиями и реестрами ФНС. Подробнее см. «Контроль рисков для бизнеса: как избежать блокировки счетов и штрафов за пропущенную отчетность».

Основания для проведения выездной налоговой проверки

Причины, по которым проводится выездная налоговая проверка, не установлены законом. Они формируются на практике, с учетом особенностей деятельности предприятий и организаций. Однако условно основания для назначения контрольных мероприятий можно разделить на две группы: практические и законные (решение руководителя ФНС России).

Первая группа предусматривает такие ситуации, при которых показатели деятельности организации вызывают сомнения у налоговых органов.

Относят к ним следующее:

Рентабельность и налоговая нагрузка не соответствует средним показателям в конкретной отрасли.

Когда нагрузка ниже установленных критериев больше чем на 10%, компания попадает в зону риска. Чтобы не спровоцировать контрольные меры со стороны ФНС России, нужно следить за показателями, на которые ориентируется служба согласно Приложению № 3 к Приказу ФНС России № ММ-3-06/333@ от 30.05.2007 года.

Некорректные суммы вычетов.

Нередко размеры вычетов превышают общий размер уплаченного НДС. Именно этот факт привлекает налоговую службу. Когда показатель доходит до 89%, выездная проверка юридических лиц становится неизбежным мероприятием. При этом ориентироваться налогоплательщикам не на что, данных в публичном доступе нет. Единственный источник статистических сведений – газета «Учет. Налоги. Право».

Низкий уровень заработной платы.

Если оплата труда в компании имеет показатель ниже среднего по отрасли на 10% и более, то это признак ведения бухгалтерии с нарушениями, уклонения от НДФЛ. Средние показатели зарплаты можно увидеть в публикуемых сведениях от Росстата.

Убыточность компании, длящаяся два года и более.

Если предприятия не приносит прибыль или работает в «минус», то оно попадает под надзор ФНС России. Риск выездной налоговой поверки очень велик. Если убыточность сочетается с одним из критериев, представленных выше, то проведение контрольных мероприятий гарантировано.

Высокий темп роста расходов.

Здесь сравнивается текущий и предыдущий период. Если расходы по росту превышают доходы, то проверки также не избежать.

Высокие налоговые риски.

Здесь речь идет о попытках получить необоснованную налоговую выгоду. ФНС России в первую очередь проверяет этот аспект. Обстоятельства этого рассмотрены в Постановлении Пленума ВАС РФ № 53 от 12.10.2006 года.

Отсутствие ответов на запросы со стороны налоговой службы.

Камеральные проверки предусматривают получение пояснений со стороны налогоплательщика, если выявлены какие-либо нарушения. Происходит этот процесс посредством официальной переписки, направления запроса по почте.

Но многие думают, что если занять позицию «я никого не вижу, значит и меня никто не видит», то проблема уйдет. Однако, это не так. Вы действительно можете тянуть время, пока бюрократический аппарат приходит в действие. Но в итоге, последствия будут гораздо плачевнее.

Таким образом, нарушения или несоответствия, выступающие основаниями для контрольных налоговых мероприятий, касаются непосредственно деятельности налогоплательщиков и правильности исполнения ими требований НК РФ.

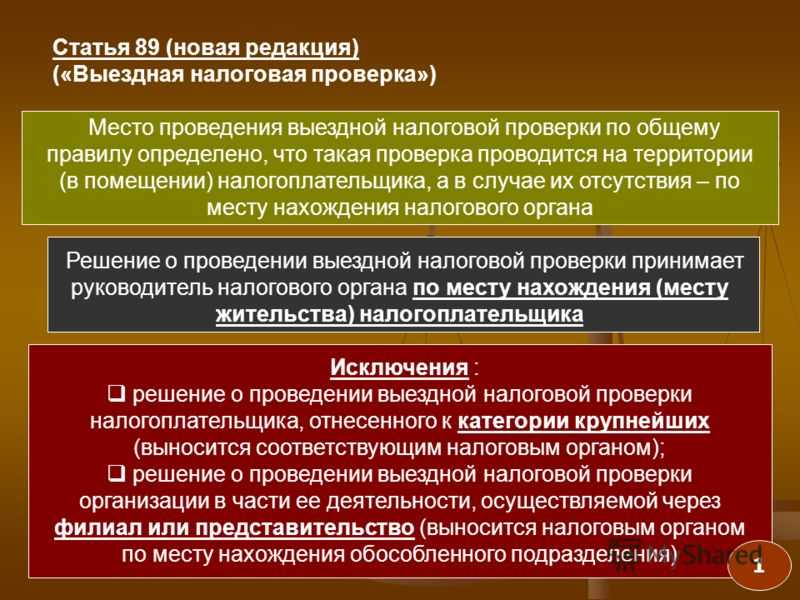

Выездная налоговая проверка — решение о проведении

Согласно статье 89 НК РФ выездная налоговая проверка ООО, АО и иных организаций, независимо от формы, проводится только на основании решения руководителя ФНС России.

Даже при наличии представленных выше обстоятельств, которые выступают прямой причиной для контрольных мероприятий, при отсутствии этого документа их проведение невозможно.

Решение о выездной проверке налоговой инспекции выносится по месту нахождения юридического или физического лица, в случае если надзорные меры направлены на отдельное подразделение или филиал, то непосредственно по его адресу.

В соответствии с положениями НК РФ решение руководителя налогового органа должно содержать в себе ряд обязательных сведений:

- полное наименование проверяемого субъекта;

- предмет – налоги, подлежащие проверке;

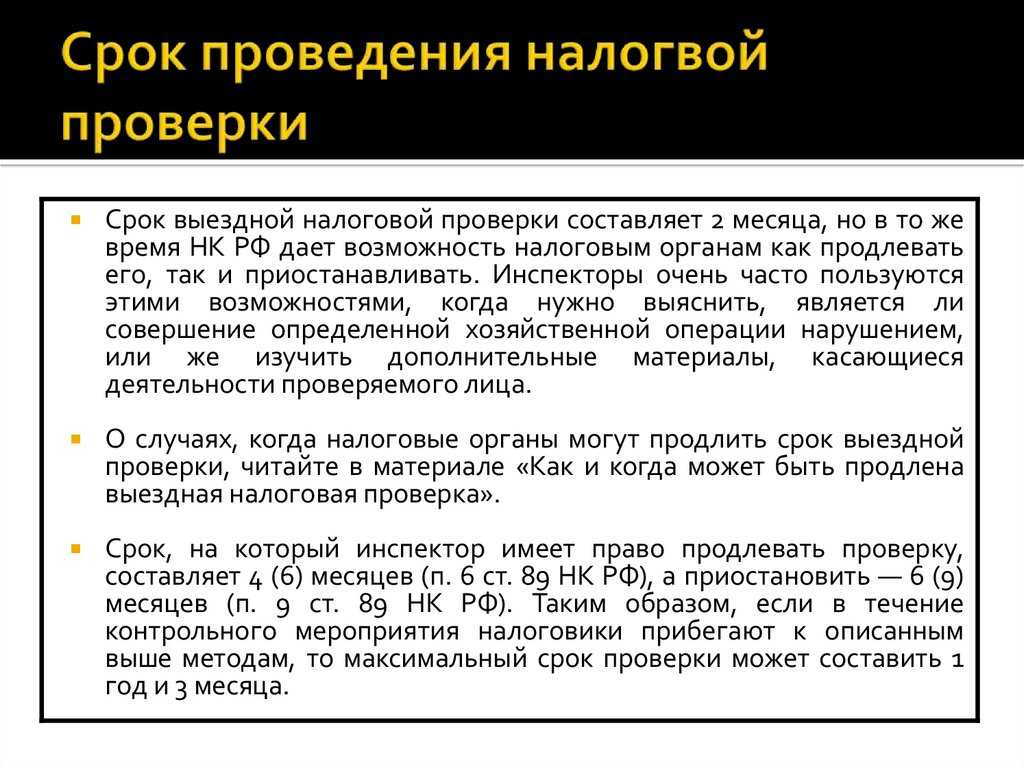

- сроки выездной налоговой проверки;

- должность и полное имя сотрудника, который назначен для проведения проверки.

Форма документа утверждается федеральным органом, уполномоченным осуществлять контроль и надзор по вопросам налогов и сборов.

Самостоятельный аудит – способ избежать проблемы с налогообложением

Редкие компании проходят выездные проверки без урона – штрафных санкций и доначислений налоговых выплат. Иногда ревизия приводит к полному прекращению ведения деятельности. Поэтому наиболее предусмотрительные предприниматели заказывают предварительную независимую оценку рисков организации.

В процессе проверки аудиторы анализируют очевидные налоговые упущения и предлагают пути их исправления

Особое внимание уделяют проверке контрагентов компании и контролю сделок. Для безопасности компании лучше отказаться от контактов с малоизвестными сомнительными фирмами, особенно если речь идет о контрактах на крупные суммы

Важно доказать обоснованность и деловую цель каждой сделки. Также аудиторы советуют вести документооборот не только в электронном виде, но и на бумажных носителях

Отсутствие подтверждающих сделки бумажных документов негативно скажется на результатах налоговой проверки

Также аудиторы советуют вести документооборот не только в электронном виде, но и на бумажных носителях. Отсутствие подтверждающих сделки бумажных документов негативно скажется на результатах налоговой проверки.

Заранее проведенный независимый аудит минимизирует налоговые риски и позволит в случае необходимости выстроить надежную защиту в налоговых или судебных инстанциях.

Заключение

В результате проведенного проверки предприниматель получает развернутый отчет о деятельности своей компании. В нем перечисляются нарушения, допущенные организацией в сфере налогообложения и бухгалтерского учета. Другими словами, работники налоговой инспекции проведут полный (и бесплатный!) аудит предприятия. После анализа допущенных ошибок руководитель предприятия должен так организовать свою работу, чтобы не допускать повторения досадных промахов. Это, разумеется, идеальная схема проведения ревизии.

На деле выездная ревизия отнимает очень много времени, людских ресурсов, нервов руководителей. Иногда негативные стороны, связанные с ответственностью учредителей и руководства компании, полностью перечеркивают положительные аспекты проверки

Поэтому важно знать основные правила проведения мероприятия и требовать от представителей налоговой инспекции их неукоснительного выполнение