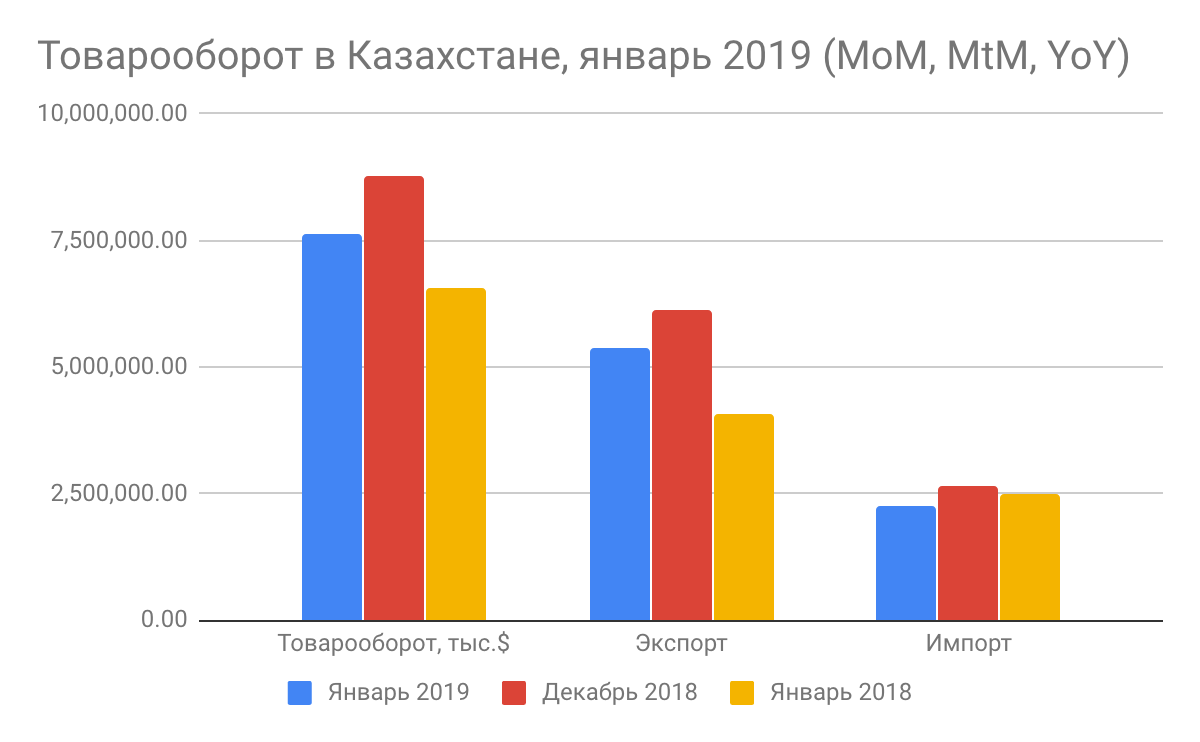

- НДС при экспорте в Казахстан

- Размер ставки в РК на текущий год

- Объяснение основных понятий и применение нулевой ставки НДС

- Как заполнить декларацию по ндс при экспорте

- НДС при экспорте в Казахстан

- Реализация отгруженной продукции

- Проводки по документу

- Контроль

- Налоговая база по НДС

- Декларация по налогу на прибыль

- Услуги, работы, лицензионные платежи

- НДС и особенность экспорта товаров в Казахстан

- Торговля с Казахстаном и Республикой Беларусь

- Экспорт в Казахстан и РБ

- Применение налоговых вычетов при осуществлении экспортных операций

- Особенности использования нулевой ставки в экспортных операциях

- Доставка товара из России в Казахстан:

- Экспорт в Казахстан: бухгалтерский учет и НДС

- Письмо Департамента налоговой политики Минфина России от 1 июня 2020 г. N 03-07-13/1/46510 О применении НДС при экспорте товаров в Республику Казахстан

- Выставление экспортного СФ в валюте (ставка НДС 0%)

- Документальное оформление

НДС при экспорте в Казахстан

Но поскольку документы для подтверждения экспорта разрешается сдавать в течение 180 дней после отгрузки, возникает вопрос: как правильно отразить экспортную операцию? Рассмотрим три ситуации, возникающие на практике.

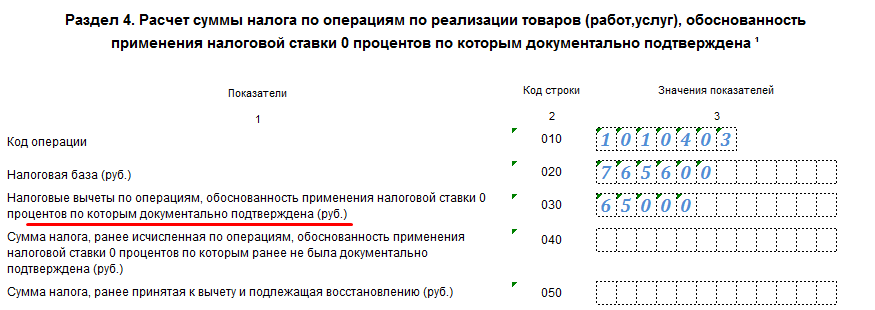

Пример 1 Полный пакет для обоснования нулевой ставки НДС собран вовремя – до истечения отчетного периода, в котором произведена поставка (рис.1).

ООО «Феникс» отгрузило товар по договору 17 января 2016 года на сумму 10000 долларов, курс на эту дату составлял – 76,56. Цена экспортной поставки содержит «входной НДС» — 65 000 рублей. Все нужные документы организация собрала 20 марта. При подаче декларации 20 апреля 2016 года заполняется раздел 4 (1 отчетный квартал). Указанная в графе 030 цифра равна итоговой сумме уменьшения налога, и влияет на расчет граф 040 и 050 раздела 1. Код 1010403 соответствует НДС 18% (1010404 – 10%).

Рисунок 1. Заполнение декларации при своевременном подтверждении экспорта в Казахстан.

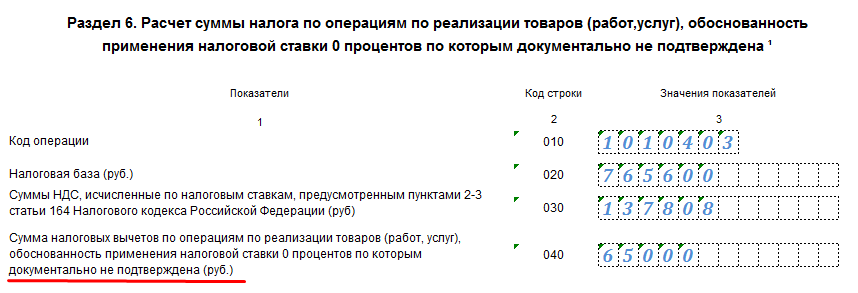

Пример 2 При тех же входных условиях организация не смогла подготовить документы в положенный срок – 180 дней. Тогда, 16 июля 2016 года (на 181 день после даты отгрузки):

- нужно зарегистрировать счет фактуру в дополнительных листах книг продаж и покупок за тот период, когда производилась поставка;

- рассчитать налог и подать уточненную декларацию за 1 квартал (рис.2);

произвести уплату налога и рассчитать пени со дня отгрузки за весь пропущенный период.

Рисунок 2. Расчет суммы налога к уплате в бюджет при отсутствии подтверждения.

При расчете НДС в соответствии с НК РФ за дату отгрузки принимается день оформления первичных бухгалтерских документов на покупателя (накладная, счет-фактура). С другой стороны, по договору между странами ТС — это последний день квартала, в котором собран весь пакет документов для обоснования ставки 0%. Отсюда следует, что если, например, это сделано в апреле (срок не вышел), то достаточно заполнить 4-й раздел, и подать декларацию до 20 июля. То есть, при сдаче отчетности за второй квартал.

Пример 3 Предположим, что нужные документы удалось собрать только в ноябре 2016 года. Это значит, что фактически налог уже оплачен, сдана декларация с заполненным разделом 6 – за отчетный период, на который приходится 181 день.

Тогда в декларации за 4 квартал данные в раздел 4 заносятся следующим образом (рис.3). Общая сумма возмещения составит 137 808 рублей – налог без пени. Последние, как и штрафы, не возвращаются.

Рисунок 3. Возмещение суммы уже оплаченного экспортного налога.

В декларации есть раздел 5, который тоже предназначен для отражения внешнеторговых операций. Он используется, когда подтверждающие документы были собраны, но компания на день сдачи отчета не имела других необходимых данных. Например, у нее отсутствовали счета-фактуры по налогу, раньше включенному в стоимость. После их получения, в течение 3-х лет можно заявлять сумму к возврату, а также учесть как переплату в счет налога на прибыль.

Размер ставки в РК на текущий год

Ставка НДС в Казахстане в 2021 году составляет 12 либо 0 процентов. Первый вариант актуален при облагающемся товарообороте и импорте товаров. Второй вариант – минимальный оборот при реализации товаров на вывоз за пределы страны (не считая металлического лома). Нулевой процент полагается лицам, занимающимся международными перевозками, предоставлением услуг.

Для провоза продукции на территорию Республики Казахстан из России полагается предоставить следующие правильно оформленные документы:

- договор, который был заключен с казахским контрагентом;

- заявление, позволяющее ввоз при оплате НДС в РК от покупателя;

- сопроводительные документы на транспортные средства и товар.

Нулевой налог также полагается оборотам по реализации экспортных товаров, горючих и смазочных материалов, которые используются аэропортами для воздушных флотов, выполняющих международные перелеты. Это правило распространяется и на товары, реализуемые в пределах специальных экономических зон, аффинированное золото.

Объяснение основных понятий и применение нулевой ставки НДС

Исходя из Соглашения (перечень основных терминов объясняет первая статья), экспортом товара признается вывоз продуктов и оборудования, реализацией которого занимается налогоплательщик, с территории одного государства в другое, находящееся в пределах Таможенного Союза.

В соответствии с пунктом один статьи первой Протокола, при отправке товара в другую страну применяется нулевая ставка НДС (при экспорте в Казахстан в том числе), но только при условии, что будет предоставлена налоговая декларация в налоговый орган. Для подтверждения этой ставки используют статью первую пункт второй.

Как заполнить декларацию по ндс при экспорте

рублей за квартал, обязаны отчитываться в налоговые органы каждый месяц.

Учитывайте и сроки, что предусмотрены для подачи деклараций плательщиками-участниками ВЭД. При вывозе продукции и предоставлении услуг правила, что действительны для территории Таможенного Союза, не распространяются на остальные государства.

Как при экспорте на Украину, так и в страны дальнего зарубежья такие законы, что объединяют государства ТС, не действительны. А вот единой таможенной территорией считается Беларусь, Российская Федерация и Казахстан. Продажа в пределах этой зоны регулируема такими актами:

- Протоколом (11.12.2009), в котором расписаны нюансы об обмене данными в электронном формате об оплаченных налогах в пределах ТС

- , в котором описан порядок взимания налогов и осуществления контроля.

- , в котором описаны принципы, когда взимаются косвенные налоги при вывозе продукции в ТС.

При экспорте определена ставка 0, если предприниматель ее подтвердит.

НДС при экспорте в Казахстан

Оформление счета-фактуры выполняется в срок до 5 суток с отгрузочного дня, а в Книгу продаж реквизиты заносятся в квартале, когда заполнены, оформлены и собраны все документы, требуемые для обоснования права на данную ставку.Ставка 0% действует в том числе при вывозе ценностей на хранения в складских помещениях Казахстана с последующей их реализации российскими продавцами.Чтобы применить к вывозимым из РФ ценностям ставку 0 %, нужно собрать комплект документации, перечень которой строго определен Протоколом, после чего направить подготовленный комплект в налоговую не позднее 180-того дня с даты фактической отгрузки ТМЦ.

Реализация отгруженной продукции

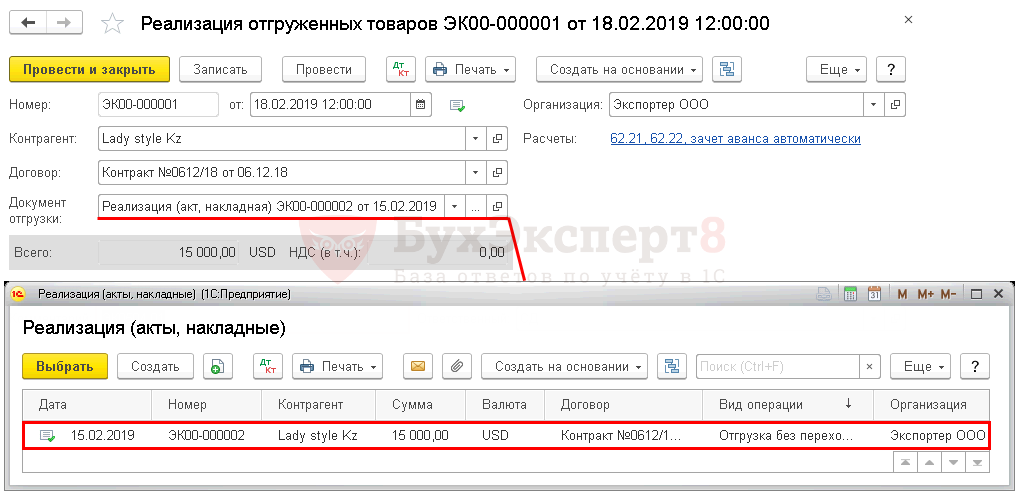

Реализация отгруженной продукции на экспорт в 1С 8.3 Бухгалтерия оформляется документом Реализация отгруженных товаров в разделе Продажи – Продажи – Реализация отгруженных товаров – кнопка Создать.

Документ отражает переход права собственности на товары по ранее состоявшейся отгрузке. Его удобно вводить на основании документа Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

Рассмотрим особенности заполнения документа Реализация отгруженных товаров по примеру.

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата перехода права собственности на продукцию от продавца к покупателю по контракту. В нашем примере дата передачи перевозчиком товаров на складе покупателя;

- Документ отгрузки — документ Реализация (акт, накладная), который ранее был оформлен на отгрузку продукции без перехода права собственности.

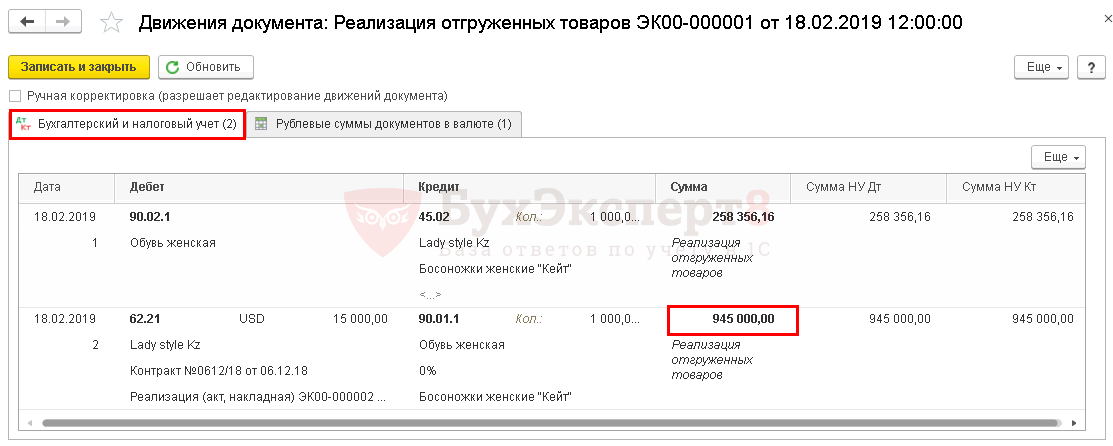

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости продукции;

- Дт 62.21 Кт 90.01.1 — выручка от реализации продукции, где:

Контроль

Расчет рублевой суммы выручки от реализации готовой продукции на экспорт.

Обратите внимание, что выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т. е

реализации, но курс также зависит от порядка оплаты.

В нашем примере предоплаты не было. Выручка в БУ и НУ рассчитывается по курсу на дату реализации (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ).

Налоговая база по НДС

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки (п. 5 Протокола ЕАЭС), курс на дату перехода права собственности не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (перехода права собственности) (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте, если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере предоплаты не было, а выручка в БУ и НУ не совпадает с налоговой базой по НДС потому что курс USD разный на дату:

- отгрузки — 62 руб.;

- реализации (перехода права собственности на продукцию) — 63 руб.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Выручка от реализации готовой продукции на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации – всего», в т. ч.:

Изучить подробнее Настройка Учетной политики в НУ

Себестоимость реализованной готовой продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 010 «Прямые расходы, относящиеся к реализованным товарам…». PDF

Услуги, работы, лицензионные платежи

При оказании услуг (работ) от лица российской компании, налогообложение доходов, по аналогии с торговой деятельностью, зависит от возникновения постоянного учреждения на территории Казахстана. Порядок же обложение налогом на добавленную стоимость определяется исходя из места реализации услуг. Оба названных фактора зависят от видов деятельности, реализуемых компанией.

1. Строительные и монтажные работы в Казахстане. Шефмонтаж

В отношении работ данного вида Конвенция об устранении двойного налогообложения отдельно указывает, что для возникновения постоянного учреждения строительная площадка, на которой ведутся работы, должна существовать более 12 месяцев.См. п. 3 ст. 5 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения В отношении шефмонтажа те же условия — услуги должны оказывать более 12 месяцев.

Таким образом, всё зависит от срока. Если он не превышает указанный, налог на прибыль уплачивается в Российской Федерации. В противном случае, последствия такие же, как и для торговли: 20% + 10%.

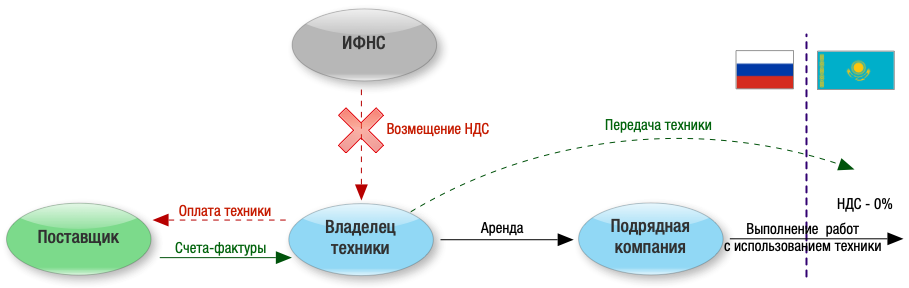

При условии, что площадка и/или оборудование находятся на территории Республики Казахстан, обязанность уплатить НДС в РФ не возникает. Его (по ставке 12%) заплатит заказчик,См. п. 1, ст. 373 НК РК что необходимо учесть при ценообразовании.

«Освобождение» от уплаты НДС в данном случае имеет последствия. Так, входящий налог от всех поставщиков, субподрядчиков, арендодателей и прочих контрагентов, привлечение которых направлено на выполнение работ, не может быть принят к вычету юр.лицом-исполнителем работ.

При этом налоговый орган пошёл дальше и отказал в возмещении НДС арендодателю спецтехники, используемой российской компанией для работ в Казахстане. Компания-арендодатель попыталась обжаловать данное решение налоговой, однако суд встал на сторону налогового органа. В действиях арендодателя и арендатора была установлена налоговая схема, направленная на необоснованное получение возмещения НДС из бюджета.

Кроме факта взаимозависимости, суд пришёл к выводу, что компания-арендодатель была специально создана арендатором-исполнителем для получения возмещения, поскольку он (арендатор) знал, что из-за использования техники на территории Казахстана претендовать на возмещение налога не может.См. решение по делу № А55-1683/2019

2. IT-услуги

Под it-услугами мы подразумеваем разработку программного обеспечения и его техническую поддержку. Место реализации таких услуг для целей исчисления НДС признаётся Казахстан, а, значит, обязанность уплатить налог также возлагается на заказчика.

Что касается налогообложения доходов, то всё зависит от возникновения постоянного учреждения. Если услуги оказывают удалённо, не в Казахстане, налог платится в РФ.

Здесь необходимо отдельно проговорить налогообложение лицензионных платежей, именуемых в Конвенции об устранении двойного налогообложения как роялти. Дело в том, что взимая с резидента Республики Казахстан лицензионные платежи за использование программного обеспечения, пользователь в соответствии с конвенцией и Налоговым кодексом Казахстана обязан удержать из вознаграждения налог у источника в размере 10% от общей суммы выплаты. При этом данное удержание российская компания вправе зачесть в счёт уплаты налога в РФ.

Важно, что контролирующие ведомства в Казахстане относят к роялти не только лицензионное вознаграждение, но также плату за доработку и модификацию ПО, используемого по лицензии.См. ответ Председателя КГД МФ РК от 26.09.2019 года на вопрос от 20.09.2019 года № 570477 Обоснование здесь следующее: поскольку изменять и дорабатывать программный продукт, можно исключительно при предоставлении правообладателем специальной лицензии, предполагается, что такая плата включена в платёж за услугу.. Использование местной компании для выполнения работ на территории Казахстана видится возможным лишь при условии реализации долгосрочного проекта и лишь в определённых сферах, поскольку, например, в части оказания IT-услуг, подобные решения неактуальны.

Использование местной компании для выполнения работ на территории Казахстана видится возможным лишь при условии реализации долгосрочного проекта и лишь в определённых сферах, поскольку, например, в части оказания IT-услуг, подобные решения неактуальны.

НДС и особенность экспорта товаров в Казахстан

Осуществляя продажу продукции в Казахстане, компании России получают огромную экономическую выгоду, так как экспортирующая товар организация не начисляет налог на добавочную стоимость с подобной реализации. При поставке продукции в Казахстан налог попросту возвращается, остается только подтвердить ставку, равную 0%.

При этом нужно учитывать особенности ввоза продукции в Казахстан, соответственно действующему законодательству. Учитывая эти факторы, можно выделить несколько групп налогоплательщиков:

- Лица, вставшие на учет – частные предприниматели, юрлица (не считая государственных учреждений и организаций), не имеющие гражданства резиденты, ведущие предпринимательскую деятельность на территории страны в имеющихся филиалах, структурные подразделения частных организаций, считающиеся самостоятельными плательщиками НДС.

- Лица, занимающиеся импортированием товаров на территории государства.

Следует также учитывать товарооборот. Если он минимальный, то становиться на учет по налогообложению вовсе не нужно. Минимальный оборот приравнивается к МРП, умноженному на 30000. Сюда же входят штрафы, социальные выплаты, налоговые ставки и прочие платежи. Если это значение превышено, то становление на учет по НДС обязательно, иначе придется оплачивать внушительные штрафные санкции. Оплата налога проводится до 25 числа каждого месяца.

Торговля с Казахстаном и Республикой Беларусь

Работа с Казахстаном и РБ на ввоз товаров упрощена, поскольку страны входят в ЕАЭС, нет пошлин и таможенного оформления, не нужно уплачивать НДС на таможне. Организация, производящая закупку самостоятельно, должна рассчитать налог и перечислить в свою налоговую инспекцию.

Обратите внимание! НДС должны рассчитать и уплатить даже организации на УСН или другом спецрежиме и освобожденные от уплаты в соответствии с п. 1 ст

145 НК РФ.

Но для начала необходимо заключить договор. Как говорилось выше, он оформляется на двух языках. Поскольку законодательная база у нас разная, потребуется учесть особенности зарубежного законодательства, чтобы не допустить его нарушений при составлении текста контракта. Не забудьте зарегистрировать контракт в банке, если его сумма превысила 3 млн рублей.

Если импортируемый товар не облагается НДС, то и платить ничего не придется. Например, оборудование, перечисленное в специальном . Расчет НДС для облагаемых налогом товаров происходит при принятии к бухгалтерскому учету по формуле:

(СТ+А) * %, где:

- СТ-стоимость товара;

- А- акцизы (если есть);

- % — это процент НДС (10, 20).

Срок уплаты – не позднее 20-го числа месяца, следующего за постановкой на учет товара, в то же время требуется заполнить декларацию. утверждена в 2017 году и продолжает действовать в 2020-м. Кроме того, одновременно придется в 4-х экземплярах (+ электронный или только один электронный, но заверенный ЭЦП) заполнить еще один документ – . Два экземпляра после заверения заявления ФНС передадите поставщику.

Кстати! Проверить движение вашего заявления и его статус можно с помощью сервиса на сайте ФНС России.

Подробная информация по документам, в том числе тем, что необходимо представить в ФНС в качестве подтверждения проведенных сделок, находится в Договоре о ЕАЭС (пункт 20, приложение 18).

Как быть с уплаченным НДС по импорту? Есть два варианта в зависимости от системы налогообложения организации:

- Применяющие УСН и другие спецрежимы, а также те, кто освобожден от уплаты по статье 145 НК, не могут вернуть налог и включают его в себестоимость.

- Организации на общей системе при соблюдении условий (НДС уплачен, товар принят к учету и будет реализовываться по сделке, облагаемой налогом, ФНС заверила заявление на ввоз) может получить вычет.

Не забудьте, что товары должны иметь необходимые сертификаты, паспорта и другие аналогичные документы. Это относится в равной степени к экспорту.

Экспорт в Казахстан и РБ

При экспорте в страны ЕАЭС применяется ставка 0% НДС (пп. 1.1, п. 1 ст. 164 НК РФ). Для ее подтверждения придется собрать пакет документов:

- контракт;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны-получателя (см. импорт, в данном случае его должен заполнить казахстанский партнер);

- документы, подтверждающие вывоз товаров с учетом п. 13 ст. 165 НК РФ.

Срок для подтверждения ставки — 180 календарных дней (см. п. 9 и п. 10 ст. 165 НК).

Налогоплательщик вправе получить вычет по экспортируемому товару (пункт 3 статьи 172 НК), но, если это вызовет возврат налога из бюджета, придется пройти камеральную проверку: предоставить дополнительные документы, подождать, пока проверку пройдут поставщики. Учитывая нулевую ставку на экспорт, некоторые предпочитают не заявлять вычет по НДС.

Еще один важный момент. Отказаться от применения ставки 0% нельзя, подробнее о причинах вы можете прочитать в материале «При экспорте товара в страны ЕАЭС компания обязана использовать ставку 0% НДС».

Применение налоговых вычетов при осуществлении экспортных операций

Как мы уже отметили выше, применение ставки 0% по экспортным операциям означает, что «входящий» НДС, связанный с данными операциями, может быть предъявлен к вычету.

Согласно п. 3 ст. 172 НК РФ такие вычеты производятся на основании отдельной налоговой декларации по ставке 0%, причем только при представлении пакета документов, предусмотренных ст. 165 НК РФ.

Иными словами, предъявлять НДС по материалам, товарам, работам и услугам, связанным с осуществлением экспортных операций, можно только после фактического осуществления экспорта и сбора всех документов, о которых мы уже говорили выше. На практике это приводит к некоторым сложностям.

Во-первых, в случае, если организация предъявила НДС, уплаченный поставщикам товаров, к вычету сразу после оплаты этих товаров — например, если она не предполагала реализовывать их на экспорт — а впоследствии все же отгружает данные товары на экспорт, ей необходимо восстановить соответствующие суммы НДС, приходящиеся на товары, отгружаемые на экспорт. Эти суммы показываются по строке 370 «обычной» налоговой декларации по НДС за тот месяц, в котором произошла реализация товаров на экспорт. А уже после подтверждения права на применение ставки 0% данные суммы НДС будут снова предъявлены к вычету, но отражаться они будут уже в декларации по НДС по операциям, облагаемым по налоговой ставке 0%, причем за тот месяц, в котором собран полный пакет документов, прописанный в ст. 165 НК РФ.

Во-вторых, в случае, если организация осуществляет одновременно реализацию продукции или товаров как на территории России, так и на экспорт, ей придется вести раздельный учет «входящего» НДС. При этом порядок его осуществления применительно к экспортным операциям в Налоговом кодексе не прописан (в п. 4 ст. 149 и п. 4 ст. 170 НК РФ речь идет о раздельном учете операций, облагаемых и не облагаемых НДС, что не имеет места в нашем случае — ведь при экспорте речь идет об осуществлении операций, облагаемых НДС по ставке 0%). На этом основании некоторые налоговые инспекторы отказывают организациям в вычете НДС по экспортным операциям, обвиняя их в неправильной организации раздельного учета или его отсутствии. Кроме того, зачастую они требуют представлять вместе с налоговой декларацией и документы по раздельному учету. Хотя уже существует арбитражная практика в пользу налогоплательщика, например Постановление ФАС Волго-Вятского округа от 11.03.2005 по делу N А38-4627-17/611-2004.

Следовательно, во избежание проблем с налоговыми органами и для обеспечения правильности заполнения налоговых деклараций и осуществления расчетов по НДС в связи с осуществлением экспортных операций организации следует самостоятельно разработать и закрепить в своей учетной политике порядок раздельного учета сумм НДС по приобретаемому сырью, товарам, работам и услугам. При этом можно производить распределение «входного» НДС не только пропорционально выручке, но и пропорционально себестоимости реализованной продукции, стоимости закупленных товаров или иной базе.

Особенности использования нулевой ставки в экспортных операциях

Применение данной налоговой ставки в экспортных операциях в Казахстан возможно только при предоставлении полного пакета документов, состав которого приведен в 4 пункте Протокола о взимании косвенных налогов.

При непредставлении обосновывающих документов вместо нулевой ставки применяется стандартная – 10 или 18 %-тов.

Экспортер подготавливает счет-фактуру, в котором в 7 графе проставляет величину ставки 0%, после чего передает один экземпляр покупателю из Казахстана, второй оставляет себе и заносит его данные в Книгу продаж. Оформление счета-фактуры выполняется в срок до 5 суток с отгрузочного дня, а в Книгу продаж реквизиты заносятся в квартале, когда заполнены, оформлены и собраны все документы, требуемые для обоснования права на данную ставку.

Доставка товара из России в Казахстан:

«АГАПАС» организует грузоперевозки из любого города Казахстана в Россию. В зависимости от характеристик товара, его размеров и места доставки, мы предложим наилучший способ и маршрут.

- Автодоставка – это наиболее распространенный и универсальный вид грузоперевозок, так как есть возможность доставки как объемных, так и сборных грузов, а также перевозки опасных грузов. На границе России и Казахстана существует порядка 30 автомобильных пунктов пропуска, наши специалисты разработают оптимальный маршрут, исходя из особенностей товара и Ваших пожеланий.

- Железнодорожные перевозки – подойдут для грузоперевозок на дальние расстояния объемных грузов. Обычно используются при доставке негабаритных грузов: насыпных и наливных товаров. Перевозка может осуществляться как вагонами, так и контейнерами разной тоннажности.

- Для оперативной и максимально быстрой доставки мы организуем авиадоставку из аэропортов Москвы и Санкт-Петербурга. Время доставки не составит больше 2 дней.

- Если у Вас относительно небольшой груз, то мы предлагаем Вам консолидированную доставку через надежные и известные компании во всем мире.

Экспорт в Казахстан: бухгалтерский учет и НДС

Согласно пункту первому второй статьи Таможенного кодекса Таможенного Союза, единую таможенную территорию составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации. К основным документам для обложения товара налогом на добавленную стоимость относятся следующие законодательно-нормативные акты:

- соглашение между странами союза от 21.01.2008 года;

- протокол от 11.12.2009;

- Налоговый кодекс Российской Федерации (в том числе глава двадцать один о налоге на добавленную стоимость);

Превосходство среди этих документом имеют Протокол и Соглашение.

Письмо Департамента налоговой политики Минфина России от 1 июня 2020 г. N 03-07-13/1/46510 О применении НДС при экспорте товаров в Республику Казахстан

2 июля 2020

В связи с письмом о применении налога на добавленную стоимость при экспорте товаров в Республику Казахстан Департамент налоговой политики сообщает следующее.

На основании пункта 3 раздела II «Порядок применения косвенных налогов при экспорте товаров» Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, нулевая ставка налога на добавленную стоимость применяется при экспорте товаров с территории одного государства — члена ЕАЭС на территорию другого государства — члена ЕАЭС при условии представления в налоговый орган пакета документов, предусмотренных пунктом 4 указанного раздела Протокола, включая договор, заключенный с налогоплательщиком другого государства — члена ЕАЭС, на основании которого осуществляется экспорт товаров, а также заявление о ввозе и уплате косвенных налогов с отметкой налогового органа государства — члена ЕАЭС, на территорию которого импортированы товары.

Таким образом, при экспорте товаров из Российской Федерации в Республику Казахстан нулевая ставка налога на добавленную стоимость применяется при условии представления в налоговый орган пакета документов, включающего указанное заявление с отметкой налогового органа Республики Казахстан об уплате налога на добавленную стоимость (об освобождении от уплаты налога на добавленную стоимость).

Одновременно сообщается, что в соответствии с пунктом 5 указанного раздела II Протокола документы, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость при экспорте товаров с территории одного государства — члена ЕАЭС на территорию другого государства — члена ЕАЭС, представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

| Заместитель директора Департамента | Н.А. Кузьмина |

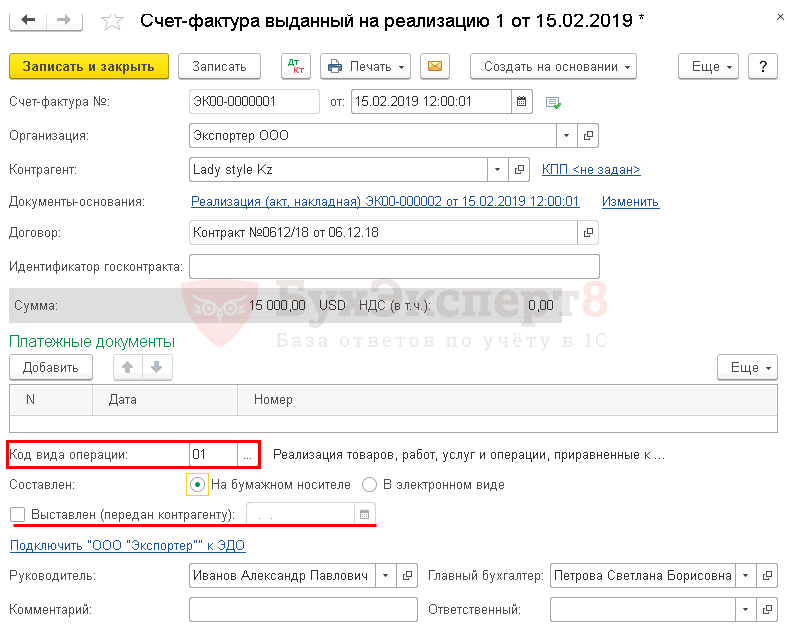

Выставление экспортного СФ в валюте (ставка НДС 0%)

Несмотря на то, что российский счет-фактура не требуется иностранному покупателю и право собственности на продукцию еще не перешло, организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Счет-фактура на отгруженные экспортные товары выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная). Код вида операции – «01» Реализация товаров, работ, услуг…».

Счет-фактура выставлен в валюте, т. к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ):

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка — это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияния не оказывает.

В СФ на отгрузку в ЕАЭС обязательно надо указать код ТН ВЭД в графе 1а «Код вида товара» (пп. 15 п. 5 ст. 169 НК РФ, Письмо Минфина РФ от 07.10.2016 N 03-07-11/58589). PDF Данные будут заполнены автоматически, если ранее код ТН ВЭД указан в карточке номенклатуры и в табличной части документа Реализация (акт, накладная) в графе Код ТН ВЭД.

Документ проводки по БУ и НУ не формирует.

Документальное оформление

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать документа Счет-фактура или Реализация (акт, накладная). PDF