- Освобождение от НДС по ст. 145 НК РФ

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Как получить освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- Правила составления и сдачи отчетности

- Формы документов: налоговый период НДС

- Отличия налогового и отчетного периода

- Детальная инструкция по заполнению декларации по НДС в 2022 году

- Информация о штрафных санкциях

- Налог на добавленную стоимость

- Налоговый период НДС

- Инспекция – получатель

- Место предоставления

- Представление декларации

- По способу

- По месту

- Сроки предоставления

- НДПИ

- Коды налоговых периодов

- Коды налоговых периодов (НДС)

- Код налогового периода (ЕНВД)

- Коды способов представления налоговых деклараций

- Коды места представления налоговых деклараций

- Учет сумм НДС

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Правила составления и сдачи отчетности

Декларацией называется документ, представляющий собой письменное заявление плательщика об объектах обложения налогами, о доходах и расходах, базе и льготах, а также итоговой рассчитанной сумме платежа и прочих данных, которые являются основанием для начисления и выплаты суммы.

Документация предоставляется в налоговый орган по каждому виду сбора, который требуется уплатить. В отчетный период по НДС требуется подать декларацию организациям на ОСН, а также компаниям, которые совмещают ОСН и ЕНВД. Помимо этого, декларации должны подавать организации, выставляющие покупателям счета – фактуры.

Налоговый период по НДС устанавливается в три месяца, отчетный период по НДС имеет аналогичный срок. Декларация подается по месту учета фирмы, выплаты поступают в федеральный бюджет.

Формы документов: налоговый период НДС

Указывается в документе информация об ОКВЭД, номера контактного телефона, данные о налогоплательщике, его подпись, дата составления документа. В правом нижнем углу в специально отведенном месте заполняются данные сотрудником ФНС. После этого пользователем заполняются разделы.

Отличия налогового и отчетного периода

Многие налогоплательщики путают налоговый период с отчетным.

Отчетный период является небольшим временным промежутком, выделенным для того, чтобы налогоплательщик смог отчитаться за свою деятельность, проведенную за прошедший квартал, то есть налоговый период. Отчетный период может совпадать с налоговым или входить в него.

Ведь отчетный период по длительности почти равен налоговому, то есть целый квартал. Составление отчетов налогоплательщиками должен осуществляться каждый квартальный период. По истечении налогового периода НДС необходимо предоставить в налоговые органы заполненную декларацию — до числа первого месяца после окончания квартала.

Заполнение отчетности по НДС осуществляется в электронной форме. Декларация в бумажной форме не будет принята.

Детальная инструкция по заполнению декларации по НДС в 2022 году

Приведем пошаговую инструкция по декларации НДС для чайников в 2022 году.

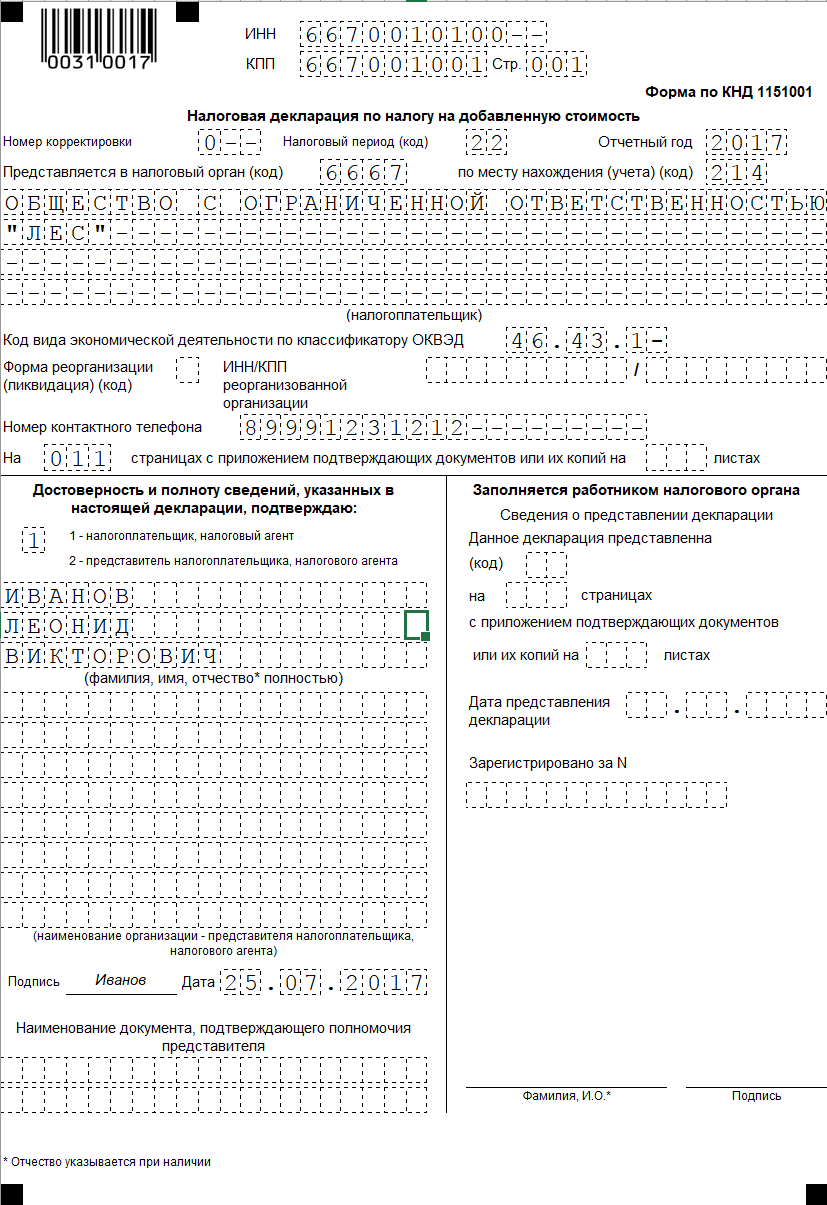

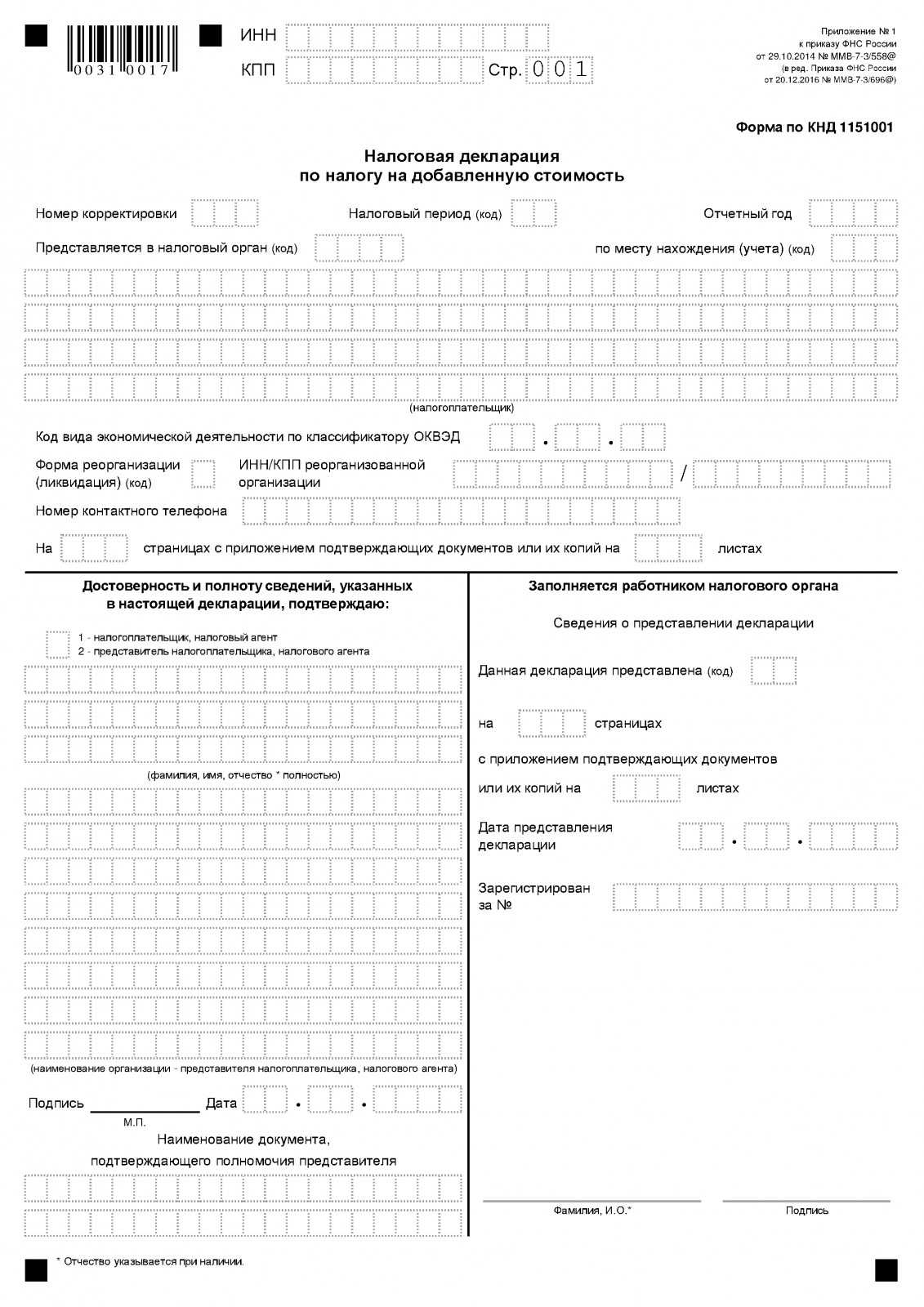

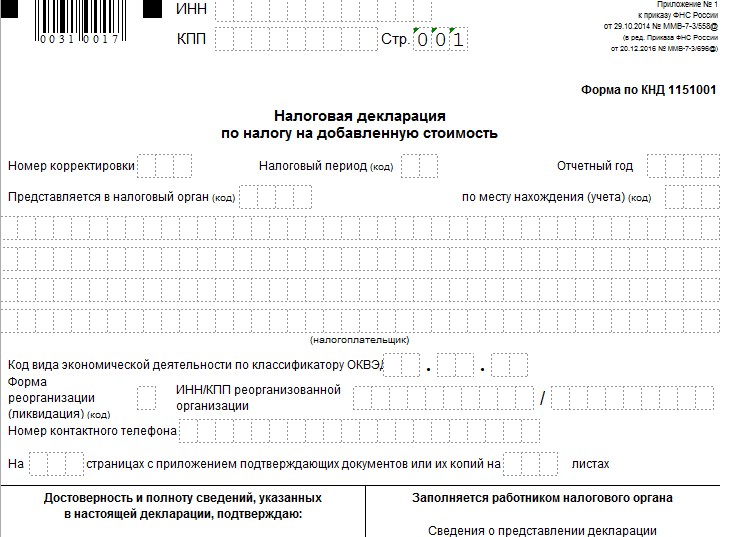

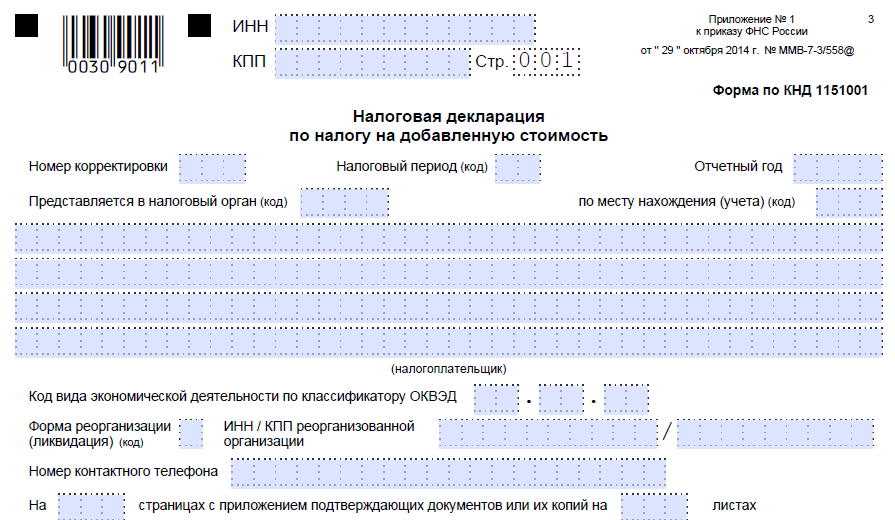

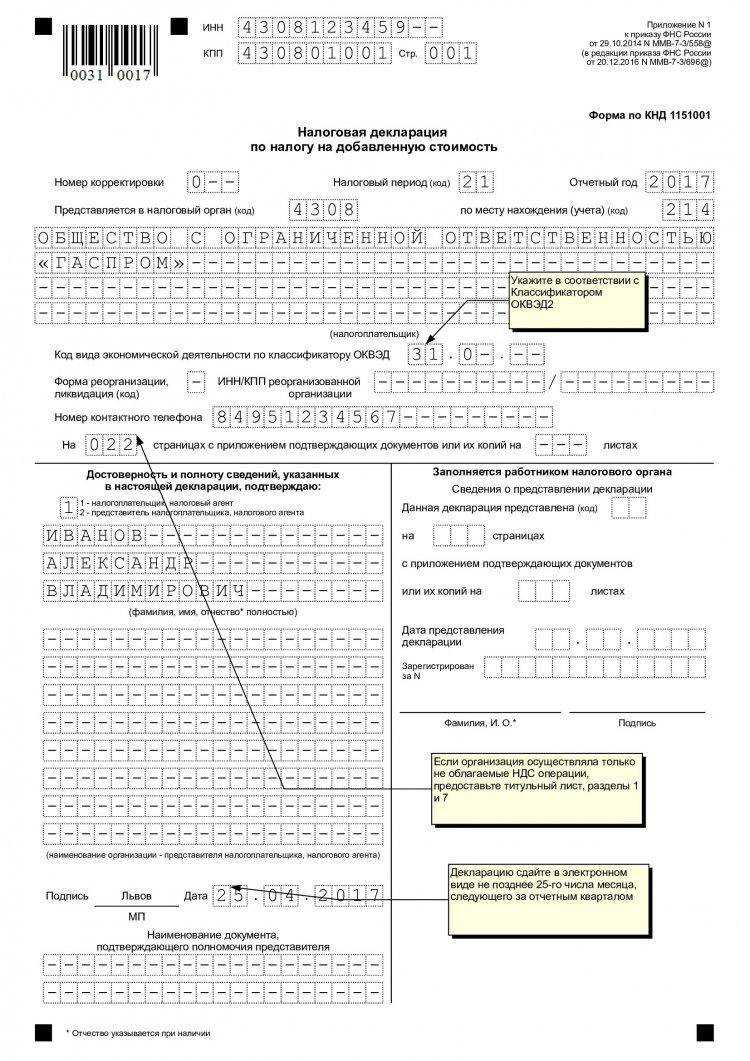

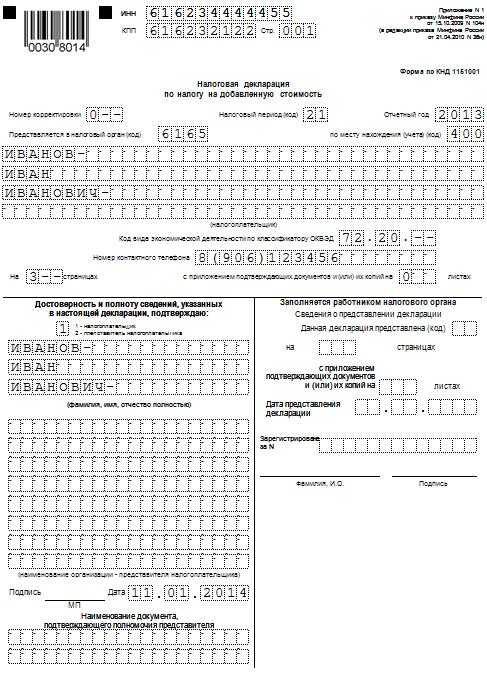

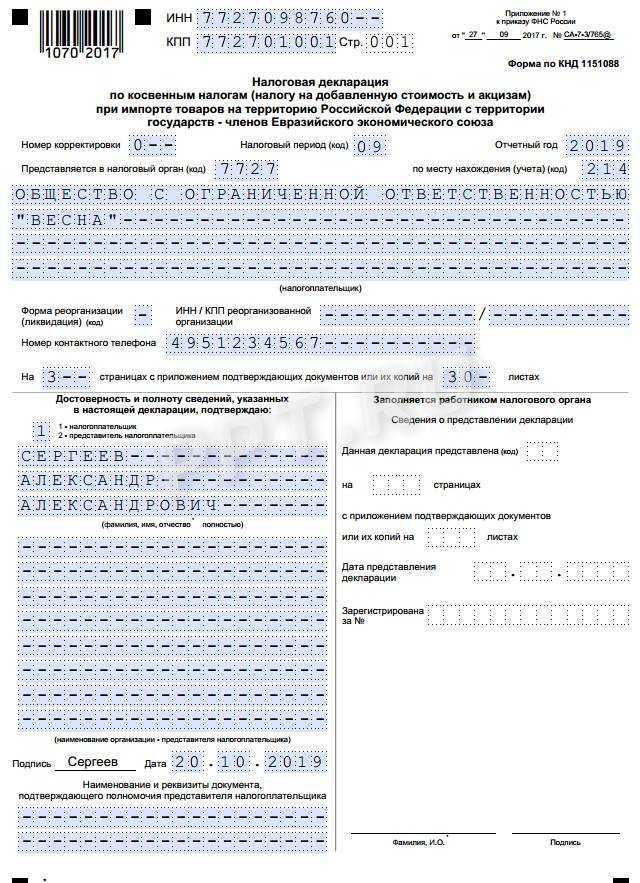

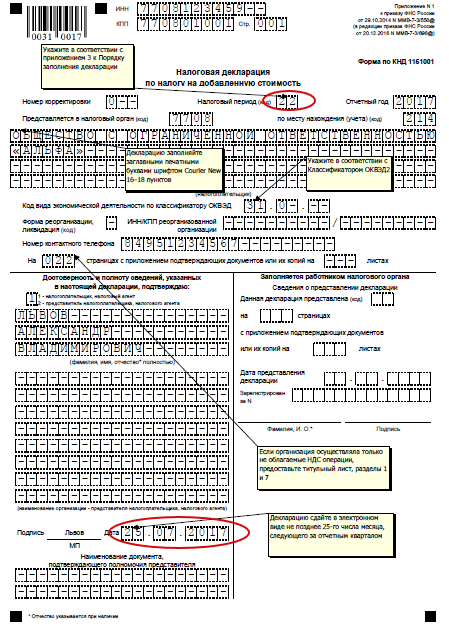

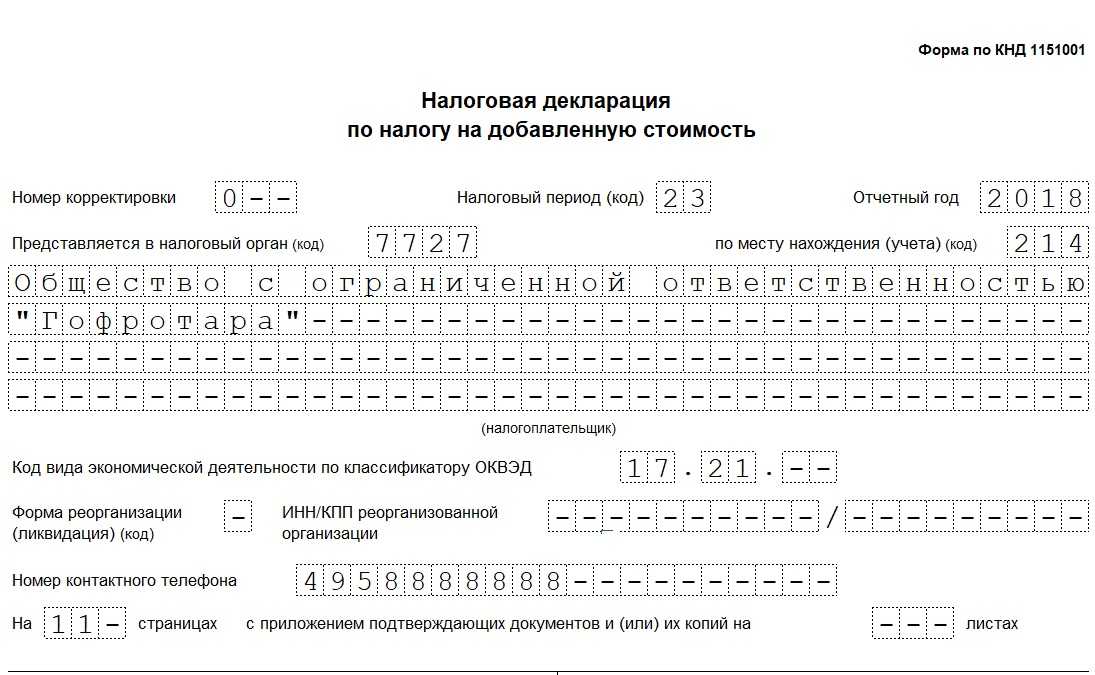

Шаг 1. Оформляем титульный лист. В нем указываем:

- ИНН и КПП налогоплательщика, а если заполняет ИП, то в строке КПП ставим прочерки;

- номер корректировки: для первичного отчета — 0, для первого уточнения — 1 и т. д.;

- код налоговой инспекции;

- наименование компании или Ф.И.О. предпринимателя;

- сведения о реорганизации, если проводили ее для юрлица;

- номер телефона для связи с исполнителем;

- количество заполненных листов в декларации и приложении — подтверждающих документов;

- статус и Ф.И.О. того, кто подает декларацию: налогоплательщик или его доверенное лицо (для него еще нужны реквизиты доверенности);

- дата заполнения и подпись ответственного лица.

Актуальный пример заполнения формы декларации по НДС за 3 квартал 2022 года — титульный лист.

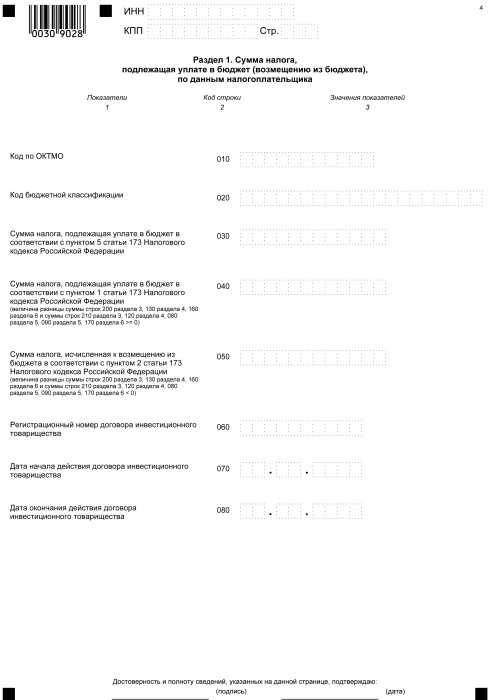

Шаг 2. Заполняем раздел 1. Эту часть заполняют все налогоплательщики и налоговые агенты. Даже если сдаете нулевую декларацию, то раздел 1 надо заполнить. В нем указывают код ОКТМО плательщика, КБК и сумму налога на добавленную стоимость к уплате или возмещению.

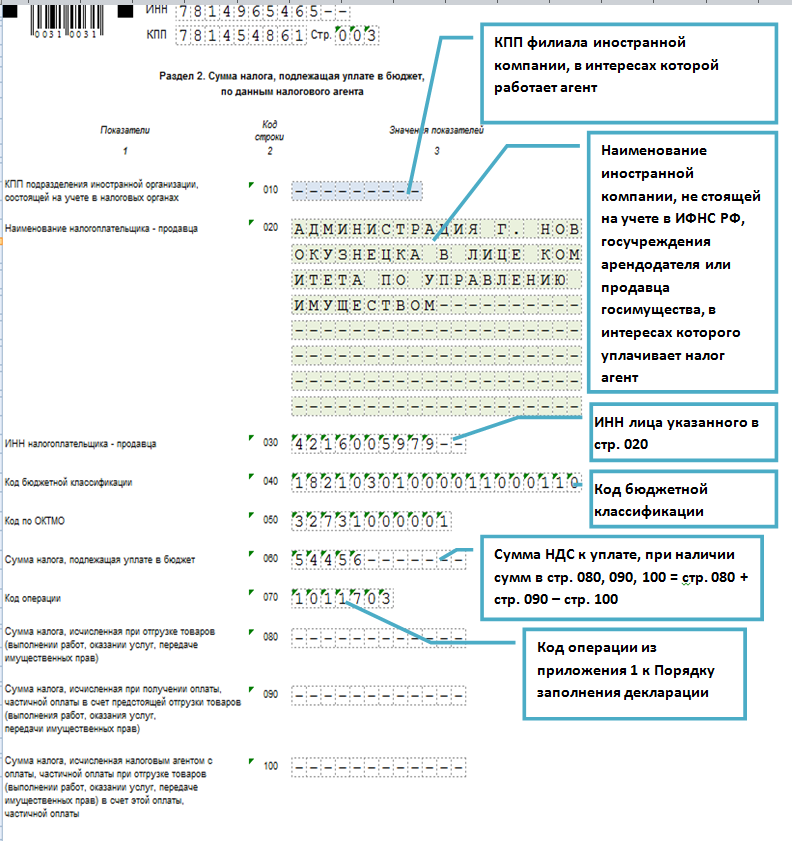

Шаг 3. Формируем раздел 2. Эту часть делают только налоговые агенты. Заполните, если в отчетном периоде арендовали муниципальное имущество, покупали товары у иностранной компании, которая не стоит на налоговом учете в России, и пр. Для каждой такой операции формируется отдельный лист раздела 2.

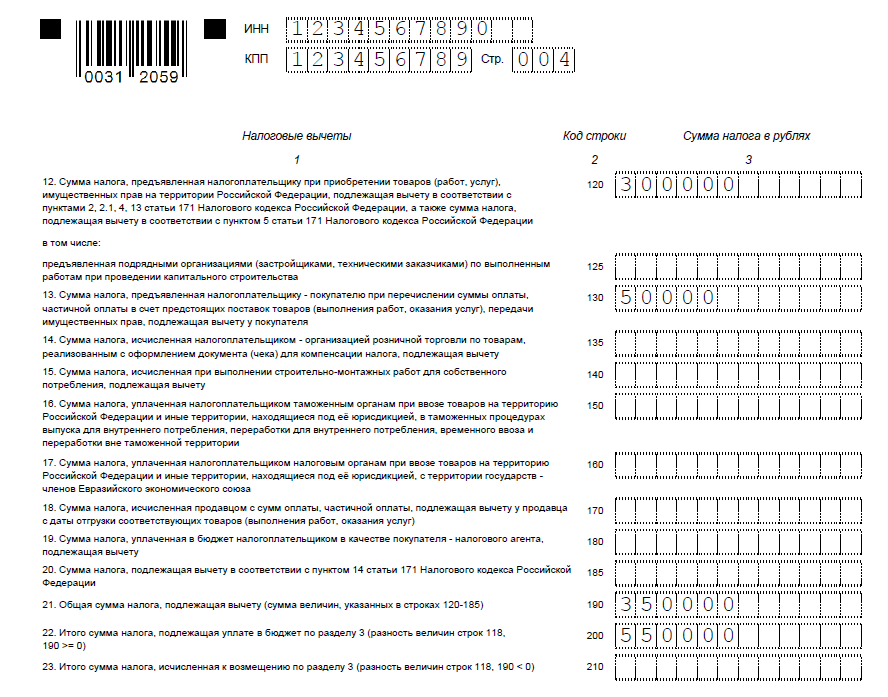

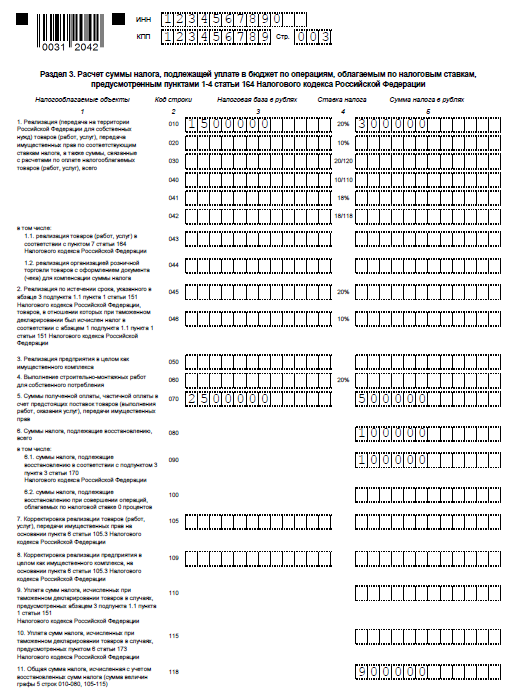

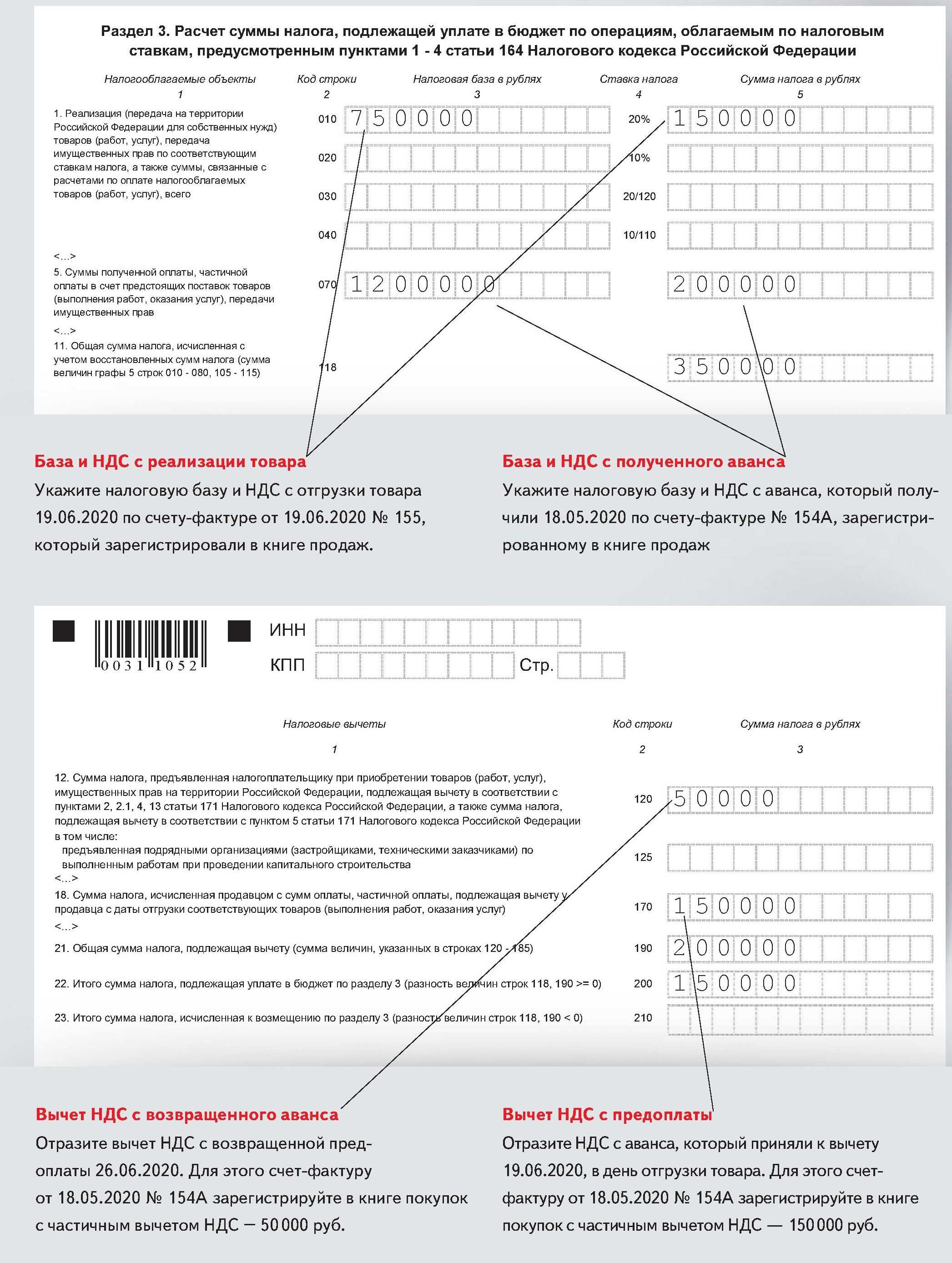

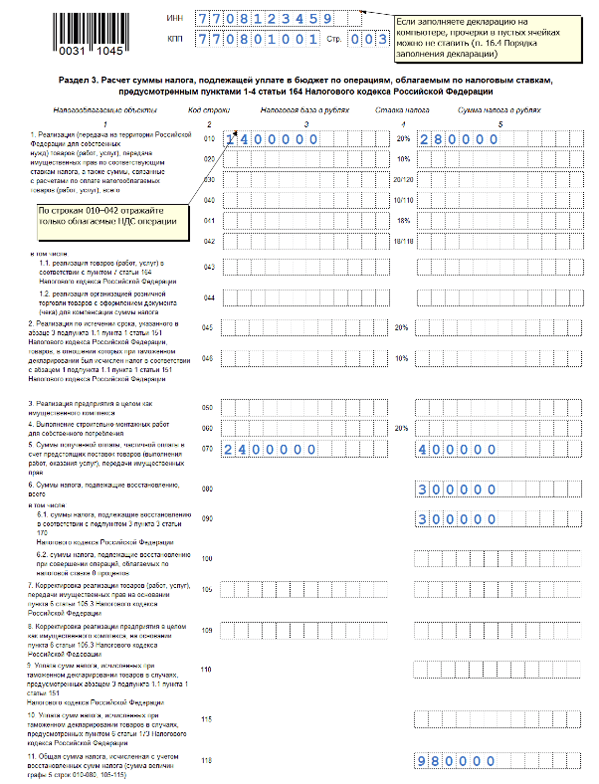

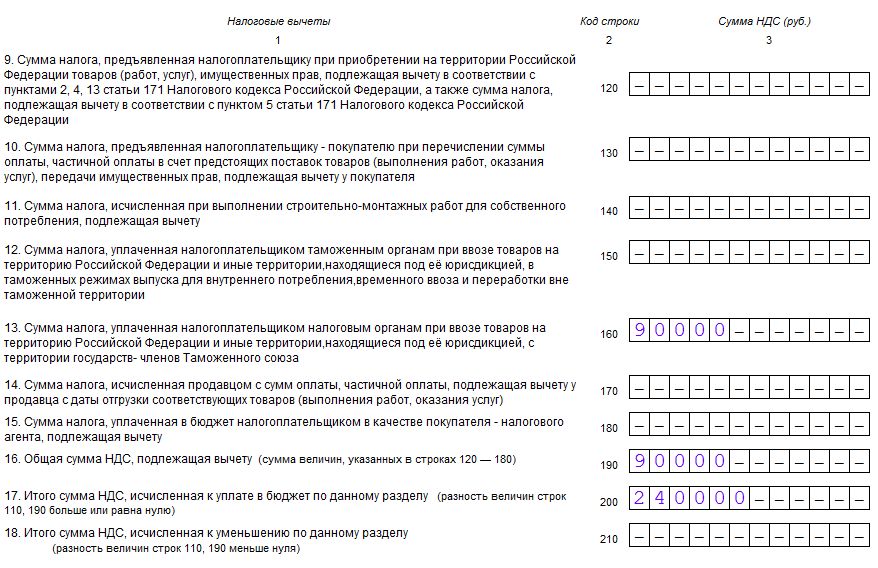

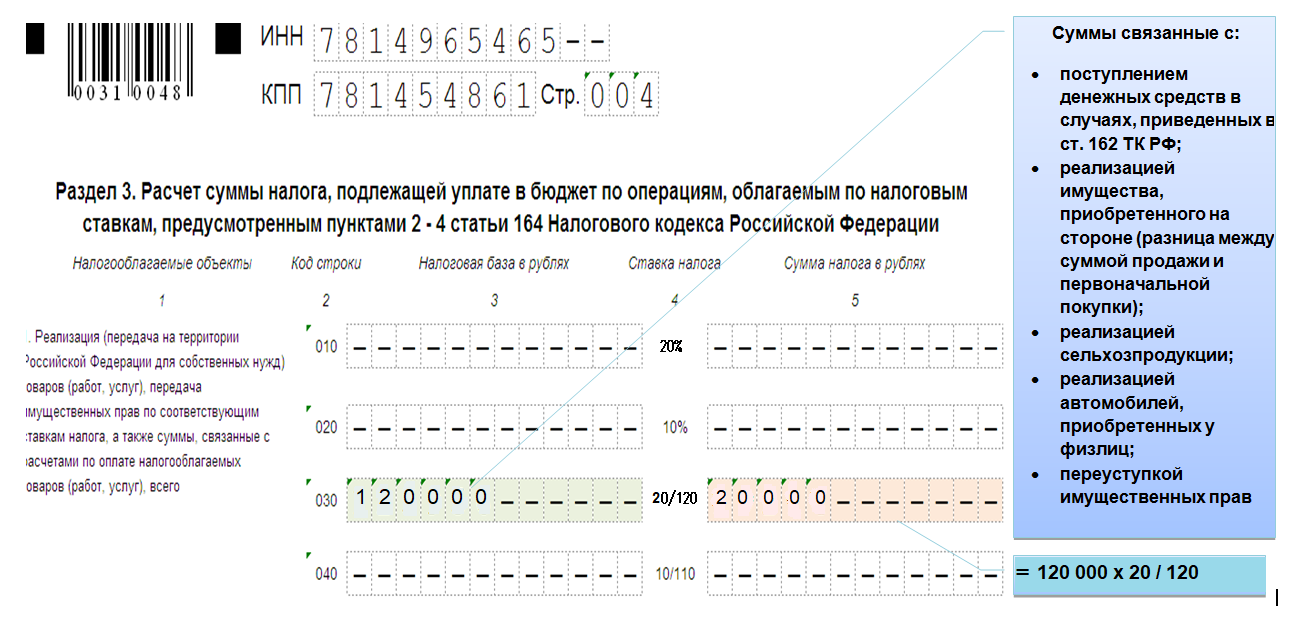

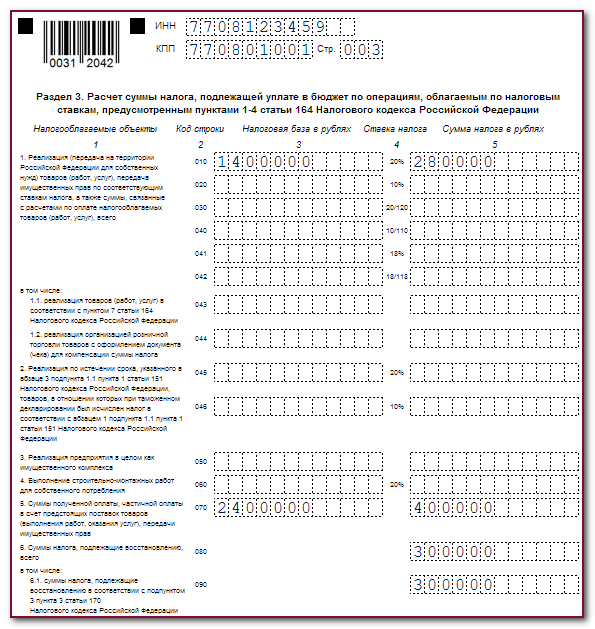

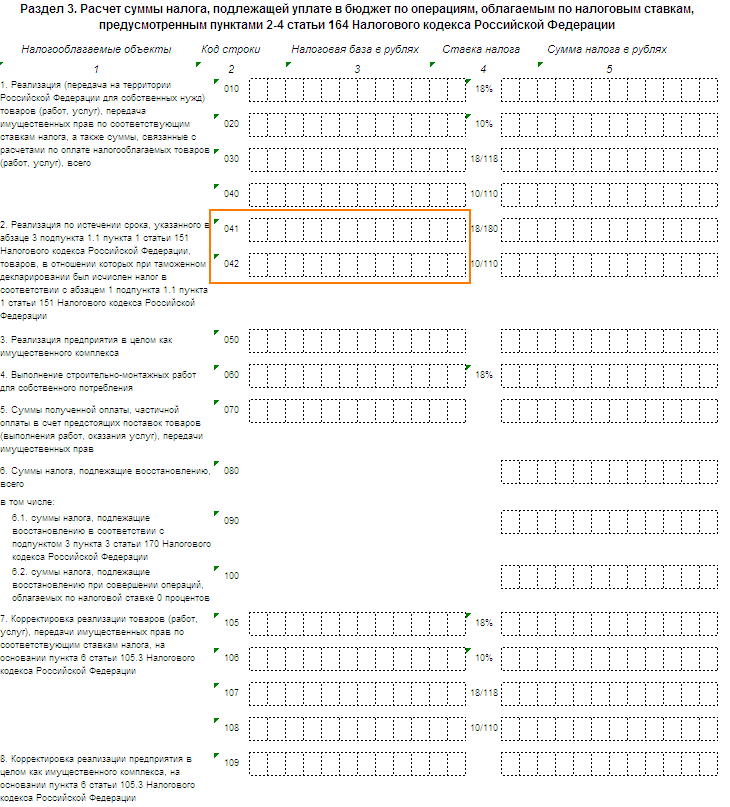

Шаг 4. Рассчитываем налог в разделе 3. Здесь отражаются все налогооблагаемые операции. Налоговики разъясняют, суммируется ли сумма уплаты в отчете по НДС за 3 квартал и за предыдущие периоды — нет, отчет заполняется поквартально, а не нарастающим итогом.

В третьей части не учитывают:

- операции, которые облагают по нулевой ставке, — их показывают в разделах 4-6;

- необлагаемые операции — их отражают в разд. 7;

- операции, по которым выставили счет-фактуру с НДС, когда этого не надо делать, — их фиксируют в разд. 12.

ВАЖНО!

Если за отчетный период отсутствовала деятельность и в разд. 3 нет показателей, то не включайте его в отчет.

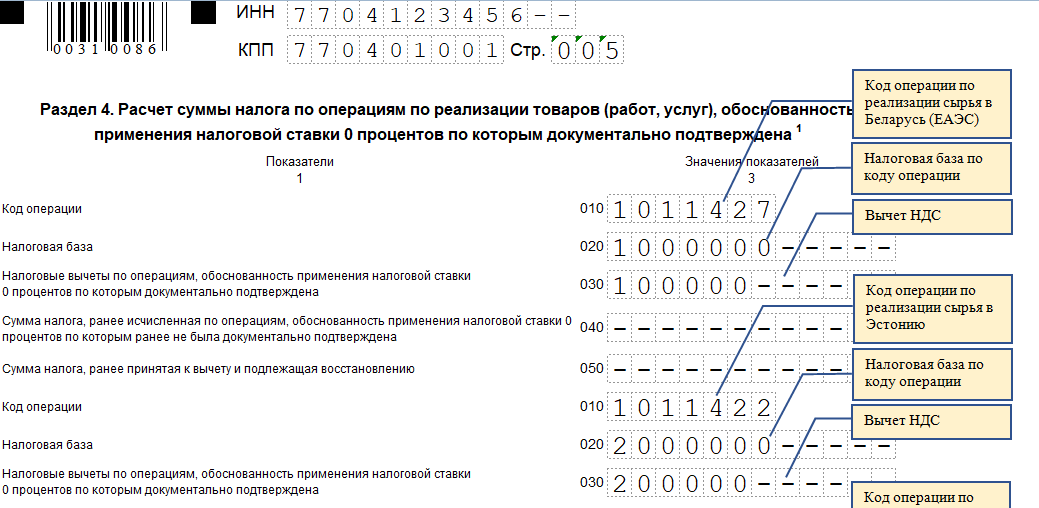

Шаг 5. Заполняем раздел 4. В нем показываем операции, которые облагаются налогом на добавленную стоимость по ставке 0%. Эту часть включают в декларацию в том квартале, когда собрали документы для подтверждения нулевой ставки или согласовали с партнером изменения цены, возврат товаров.

Шаг 6. Формируем раздел 5. Его включают в декларацию, если в отчетном периоде появились права на вычеты по операциям с нулевой ставкой, а эти операции отразили в разд. 4 или 6 в предыдущих кварталах.

Шаг 7. Оформляем раздел 6. Его надо заполнить, если не собрали пакет документов для подтверждения нулевой ставки в установленный срок. В таком случае придется уточнить декларацию за квартал, в котором отгрузили товары, выполнили работы или оказали услуги. И заполните разд. 6 в декларации за квартал, в котором согласовали с контрагентом изменение цен, возврат.

Шаг 8. Заполняем раздел 7. Его формируют, если в отчетном квартале проводили операции:

- которые осуществляли не на территории России.

Кроме того, в разд. 7 отражаются авансы на поставку товаров с длительным производственным циклом, на которые не начисляется налог.

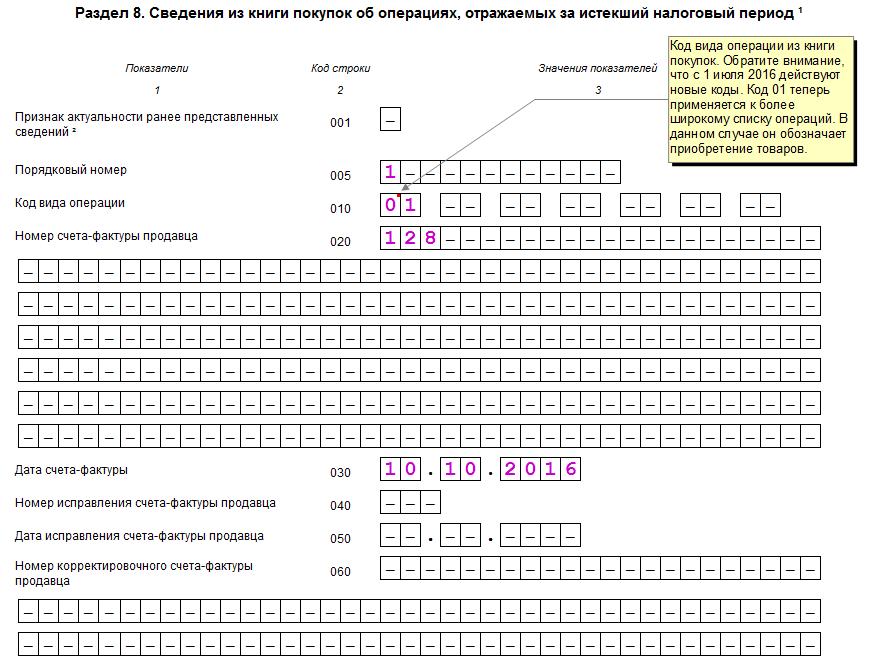

Шаг 9. Заполняем раздел 8. Обычно эта часть заполняется автоматически по сведениям, перенесенным из книги покупок. В разд. 8 отражаем налоговые вычеты, которые заявили в отчетном квартале. В этой части приводятся сведения по каждому счету-фактуре, которые зарегистрировали в книге покупок. И в итоге выводят общую сумму к вычету за квартал. А если оформляли дополнительные листы к книге покупок, то заполните приложение 1 к разд. 8.

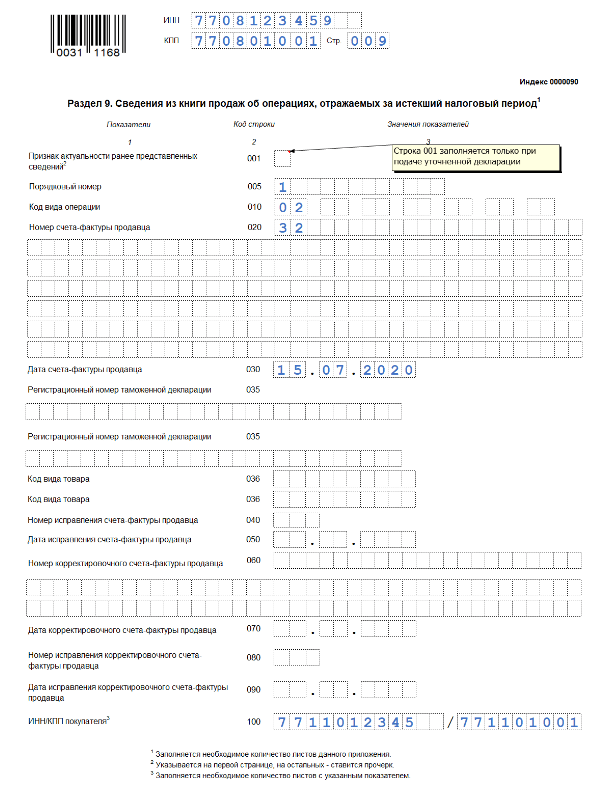

Шаг 10. Формируем раздел 9. Он тоже заполняется автоматически по информации из книги продаж. Эту часть сдают плательщики и налоговые агенты по НДС, которые начислили в отчетном периоде налог. Если к книге продаж оформлялись дополнительные листы, то сформируйте приложение 1 к разд. 9.

Шаг 11. Оформляем раздел 10. Он нужен, если выставляли счета-фактуры по посреднической деятельности. Сведения переносятся из части I журнала учета полученных и выставленных СЧФ.

Шаг 12. Заполняем раздел 11. По аналогии с разд. 10, его заполняют, если получали счета-фактуры по посреднической деятельности. Информацию переносят из части II журнала.

Шаг 13. Формируем раздел 12. Он обязателен для отчитывающихся лиц, которые выставили покупателям счета-фактуры с выделенным налогом на добавленную стоимость, если:

- операция не облагается налогом;

- налогоплательщик освобожден от НДС;

- организация или ИП является неплательщиком налога.

Информация о штрафных санкциях

На данный момент существует несколько факторов, при работе с которыми возможно нарушение норм законодательства.

Сроки сдачи деклараций. Поводом для выписки штрафных санкций может стать даже декларация, которая подана на день позже

Потому очень важно следить за данным фактором, когда оформляется налоговый период в декларации по НДС.

Недоимка по налогу, начисляемую на добавочную стоимость, так же может привести к появлению нарушений. Нюансы проверяются и вычисляются во время камеральных проверок.

Невнимательность при оформлении документа

Любая неправильно заполненная информация приводит к ошибкам. Например, реквизиты налогоплательщика.

Неправильный расчёт самой базы для уплаты НДС так же становится одной из самых распространённых ошибок

Чаще всего они происходят из-за того, что во внимание не берётся период, который уже закончился.

Налоговые органы составляют штрафные акты после того, как выявят само нарушение. Главное – оплатить всё в срок, который установлен законом. Вне зависимости от того, выписаны санкции на представителя крупного или малого бизнеса. Пени будут начисляться, если с данной обязанностью не справиться вовремя. Они начисляются на каждый просроченный день, конкретные периоды не имеют значения.

Налог на добавленную стоимость

С 1 января 2008 г. налоговым периодом по НДС для всех налогоплательщиков является квартал (ст. 163 НК РФ). Ранее это был календарный месяц. Для организаций и индивидуальных предпринимателей, ежемесячная в течение квартала сумма выручки которых без учета НДС не превышала 2 000 000 руб., налоговым периодом признавался квартал.

Декларацию по НДС вновь созданные организации представляют в общем порядке — не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Учитывая, что налоговый период по НДС — квартал (в 2007 г. — месяц или квартал), оснований для удлинения первого налогового периода по этому налогу для новых фирм, зарегистрированных в декабре, нет. Ведь такая возможность в соответствии с п. 4 ст. 55 НК РФ не предусмотрена в отношении налогов, по которым налоговый период — календарный месяц или квартал.

Напомним, что организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой данного налога. Этим правом можно воспользоваться, если соблюдены два условия. Во-первых, общая сумма выручки от реализации товаров (работ, услуг) без учета НДС за три предшествующих последовательных календарных месяца не превысила 2 000 000 руб. Во-вторых, налогоплательщик в течение трех предшествующих последовательных календарных месяцев не совершал операций по реализации подакцизных товаров. Так сказано в ст. 145 НК РФ. В ней также изложен порядок освобождения. Организации и индивидуальные предприниматели, освобожденные от обязанностей плательщика НДС, налоговые декларации по данному налогу не представляют. Исключение — случаи, когда указанные налогоплательщики исполняют обязанности налогового агента, предусмотренные в ст. 161 НК РФ, либо выставляют своим покупателям счета-фактуры с выделением в них суммы НДС. В этих ситуациях они обязаны подать декларацию по НДС в общем порядке.

Налоговый период НДС

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

6. Налог на прибыль организаций:порядок признания расходов,их классификация.В целях определения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода, должны быть обоснованны и документально подтверждены.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, учитываемые при налогообложении и не учитываемые при налогообложении.

Расходы, учитываемые при налогообложении , бывают нормируемые и ненормируемые.

Расходы, связанные с производством и реализацией, включают расходы:

1)материальные;

2)на оплату труда;

3)начисленной амортизации;

4)прочие.

-Внереализационные расходы — обоснованные затраты на деятельность, непосредственно не связанную с производством и реализацией.

К внереализационным относятся расходы:

1)на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);.

2)в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и, иным обязательствам, выпущенным (эмитированным) налогоплательщиком, а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам; на организацию выпуска собственных ценных бумаг и другие расходы.

В состав расходов, связанных с производством и реализацией, относятся суммы начисленной амортизации.

Смысл амортизации в том, чтобы стоимость имущества, которое используется организацией в производственном процессе, постепенно списывалась на расходы. И так до полного списания или иного выбытия (например, продажи).

Инспекция – получатель

В поле «Представляется в налоговый орган» проставьте код налоговой инспекции по месту регистрации.

Индивидуальный предприниматель найдет его в уведомлении о постановке на учет в качестве предпринимателя.

Код организации возьмите из уведомления о постановке на учет российской организации.

Также код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС России.

В поле «По месту нахождения (учета)» укажите код в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Например, подавая декларацию по местонахождению организации, не являющейся крупнейшим налогоплательщиком, укажите код «214». Это следует из пункта 23 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Место предоставления

Декларацию по налогу на добавленную стоимость сдают в ту инспекцию ФНС, где организация или ИП состоят на налоговом учете.

Если у организации есть обособленные подразделения, декларацию по НДС сдают только по месту учета головной организации, т.к. весь НДС идет в доход федерального бюджета.

Если иностранная компания состоит на налоговом учете в РФ и ведет деятельность через несколько обособленных подразделений, нужно выбрать отделение, которое будет централизованно уплачивать НДС и предоставлять декларации по операциям всех отделений. О выборе компания должна сообщить в инспекции ФНС по месту учета всех отделений.

Представление декларации

Помимо кода периода в декларацию требуется вписать еще и код ее способа, а также места представления.

По способу

- 01 — декларация на бумаге, прислана по почте заказным письмом;

- 02 — на бумаге, представлена в ИФНС лично;

- 03 — на бумаге, продублированная на электронном носителе;

- 04 — декларация заверена электронной цифровой подписью и отправлена через интернет;

- 05 — другое;

- 08 — декларация на бумаге, отправлена по почте, но с приложением копии на электронном носителе;

- 09 — на бумаге, с применением штрих-кода (подана лично);

- 10 — на бумаге со штрих-кодом, отправлена почтой.

По месту

Существует три кода, применяемых при заполнении деклараций на налог на прибыль, имущество, при УСН или ЕНВД. Код 120 — по месту жительства ИП, код 210 — по месту, где юридически находится российская организация, код 215 — по юридическому адресу организации-правопреемницы какой-то иной фирмы, которая не входит в числе крупнейших налогоплательщиков.

Кодов для ЕНВД по месту представления больше. При едином вмененном налоге на доход могут использоваться:

- 214 — когда декларация представляется там, где находится российская организация, не обладающая статусом «крупнейшего налогоплательщика»;

- 245 — по месту деятельности иностранной компании, осуществляющейся с помощью официального представительства в РФ;

- 310 и 320 — по месту деятельности российского предприятия или ИП соответственно;

- 331-333 — для иностранных фирм, работающих через собственное отделение в России, через иную организацию либо при посредничестве физического лица (применяются редко).

Для других видов налогов используются другие коды, правила их применения регламентируются приказами Федеральной налоговой службы или иными нормативными актами.

Сроки предоставления

Периодичность представления отчета по НДС – 1 раз в три месяца.

Срок предоставления – до 25 числа после окончания отчетного квартала. Если 25 число приходится на выходной день, то крайний срок передвигается на ближайший после него рабочий.

Свои особенности есть для вновь создаваемых организаций. Если организация была создана (реорганизована) меньше, чем за 10 дней до конца квартала, то отчитаться первый раз по НДС нужно будет только по итогам следующего квартала.

Пример:

Организация была создана 24 марта 2021 года, то есть когда до конца первого квартала оставалось меньше 10 дней. Первую декларацию по НДС эта организация должна будет сдать по окончании второго квартала, то есть до 25 июля 2021 года.

Если организация создана больше, чем за 10 дней до конца квартала, то декларацию нужно сдать в обычные для всех сроки.

НДПИ

Эксперт по налогам юридической компании Taxology Екатерина Сафонова:

Изменения по НДПИ касаются уточнения подходов к исчислению налога в отношении товарных руд черных металлов. Все вносимые изменения ожидаемо связаны с увеличением размеров данного налога для предприятий металлургической промышленности. Они во многом направлены на то, чтобы ставка налога позволяла осуществлять изъятие в бюджет части сверхдоходов металлургов, которые последние получили, например, в уходящем 2021 г. в связи с повышением цен на мировых рынках на производимую ими продукцию.

В частности, перечень видов добытых полезных ископаемых (ДПИ) пополнился апатит-штаффелитовыми, апатит-магнетитовыми и маложелезистыми апатитовыми рудами (подп. 6.1 п. 2 ст. 337 НК РФ). Налоговая база в их отношении будет определяться как количество ДПИ, налоговые ставки будут установлены в размере 82, 207 и 132 руб. за 1 тонну руды соответственно (подп. 18–20 п. 2 ст. 342 НК РФ). Показатель Крента для таких руд установлен в значении 1 (подп. 1 п. 3 ст. 342.8 НК РФ).

Изменен порядок определения налоговой базы по НДПИ для калийных солей и железной руды: теперь она будет определяться не как стоимость ДПИ, а как количество ДПИ (подп. 3 п. 2 ст. 338 НК РФ).

Дополнительно повышены ставки для калийных солей, железной руды, коксующегося угля, многокомпонентной комплексной руды, добываемой на территории Красноярского края. Частично процентные ставки были изменены на твердые. В формулу ставки были добавлены дополнительные расчетные коэффициенты.

Также для апатит-нефелиновых, апатитовых и фосфоритовых руд коэффициент Крента был увеличен с 3,5 до 7 (п. 1.1 ст. 342.8 НК РФ).

Общий тренд по изменениям НДПИ, заданный корректировками еще прошлого года, говорит о том, что если компании добычного сектора в будущем году вновь покажут хорошие финансовые результаты, то налоговая нагрузка по НДПИ для них, скорее всего, вновь будет увеличена. Предпосылки к этому заложены текущими поправками, позволяющими варьировать ставку многих добытых полезных ископаемых в зависимости от мировых цен на соответствующие ДПИ и продукты их производства.

Коды налоговых периодов

Коды налоговых периодов служат для отражения информации, подаваемой в декларациях. Это обязательная информация, которая должна вноситься в отчетный документ.

Коды налоговых периодов (НДС)

| Код | Наименование |

| 01 | январь |

| 02 | февраль |

| 03 | март |

| 04 | апрель |

| 05 | май |

| 06 | июнь |

| 07 | июль |

| 08 | август |

| 09 | сентябрь |

| 10 | октябрь |

| 11 | ноябрь |

| 12 | декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) юридического лица |

| 54 | II квартал при реорганизации (ликвидации) юридического лица |

| 55 | III квартал при реорганизации (ликвидации) юридического лица |

| 56 | IV квартал при реорганизации (ликвидации) юридического лица |

| 71 | за январь при реорганизации (ликвидации) юридического лица |

| 72 | за февраль при реорганизации (ликвидации) юридического лица |

| 73-82 | за март, апрель, май и прочие месяца по соответствующим номерам при реорганизации (ликвидации) юридического лица |

Код налогового периода (ЕНВД)

| Код налогового периода | Наименование |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) юридического лица |

| 54 | II квартал при реорганизации (ликвидации) юридического лица |

| 55 | III квартал при реорганизации (ликвидации) юридического лица |

| 56 | IV квартал при реорганизации (ликвидации) юридического лица |

Коды способов представления налоговых деклараций

- 01 — На бумажном носителе (почтой).

- 02 — На бумажном носителе (лично).

- 03 — На бумажном носителе с дублированием на съемном носителе (лично).

- 04 — По телекоммуникационным каналам связи с электронной подписью.

- 05 – Другое.

- 08 — На бумажном носителе с дублированием на съемном носителе (почтой).

- 09 — На бумажном носителе с использованием штрих-кода (лично).

- 10 — На бумажном носителе с использованием штрих-кода (по почте).

Коды места представления налоговых деклараций

- 120 — По месту жительства ИП (индивидуального предпринимателя).

- 210 — По месту нахождения юридического лица, зарегистрированного в РФ.

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

Сохраните статью в 2 клика:

Налоговым периодом считается отрезок времени, за который начисляется налог по соответствующей налоговой базе и за который подается декларация по месту регистрации. Для режимов ЕНВД и НДС налоговым периодом, отражаемым в декларациях, является квартал. Обозначением налогового периода в декларации служат специальные коды, которые вписываются в определенные графы отчетного документа.

Учет сумм НДС

Налог на добавленную стоимость представляет собой косвенный налог, который является формой, в которой взимается и перечисляется в бюджет определенная сумма, рассчитанная по установленным законом налоговым ставкам.

Данная сумма прибавляется к стоимости товаров (работ или услуг).

Налог на добавленную стоимость является федеральным налогом, его применение обязательно на всей территории РФ. Объектом налогообложения данным налогом являются четыре разновидности операций:

- реализация товаров (работ или услуг), которая производится на территории РФ, включая реализацию залога и передачу имущественных прав;

- передача на территории РФ товаров (работ или услуг) выполненных для собственных нужд, если расходы по ним принимаются к вычету при расчете налога на прибыль;

- строительно-монтажные работы, которые выполнялись для собственного потребления;

- операции по ввозу товаров на территорию РФ.

Определение налоговой базы с целью исчисления налога добавленную стоимость производится от стоимости реализуемых товаров (работ или услуг) с учетом акциза (если товар является подакцизным).

Цена товаров, которая устанавливается сторонами сделки, должна соответствовать рыночным ценам.

Особенностью исчисления налога на добавленную стоимость является то, что принять к вычету НДС по товарам, которые приобретены налогоплательщиком, он имеет право в том налоговом периоде, в котором им производится исчисление НДС, включая получение авансовых платежей.

Важное значение в учете НДС играет момент определения налоговой базы, которым является более ранней из таких дат:

- дата отгрузки товаров;

- дата оплаты предстоящей поставки товара.

Налоговый период для исчисления и уплаты налога добавленную стоимость принимается равным в один квартал.

Налоговые ставки зависят от вида товаров и устанавливаются в размере 0%, 10%, 18%.

Когда производится реализация товаров работ, услуг продавец дополнительно к цене своего товара прибавляет сумму НДС.

Основанием принять к вычету НДС, который предъявлен продавцом у покупателя является счет-фактура.

Плательщики налога обязаны вести журнал учета счетов-фактур, которые они получили и выставили, а также книгу покупок и продаж.