- В каких случаях можно обжаловать начисление пени налоговой?

- Какие действия нужно предпринять, чтобы снять незаконную задолженность

- Что делать, если в ЛК налогоплательщика отражены не все платежи по налогам

- Сроки взыскания налоговой недоимки налоговыми органами

- Как вернуть деньги, снятые приставами, если долг уже был погашен ранее?

- Как налоговая начисляет пени?

- Приостановление операций, арест имущества

- Шаг 4. При наличии переплаты по налогу подайте в инспекцию заявление о возврате или зачете излишне уплаченной суммы налога

- Реагировать или нет на незаконное налоговое уведомление

- Снятие денег за оплаченный налог

- Как вернуть деньги списанные судебными приставами

- Установление факта переплаты по итогам «декларационной кампании»

В каких случаях можно обжаловать начисление пени налоговой?

Само по себе начисление пени – обычное явление, и обжаловать его бесполезно: если сроки уплаты налогов были пропущены, то законодательство предусматривает сбор в виде пени. Более того, налогоплательщик должен самостоятельно включать пени в налоговый платеж, если пропустил установленные сроки оплаты, не дожидаясь извещения от ФНС (по крайней мере, так утверждает законодательство). Однако иногда пени начисляются без должных оснований и могут быть оспорены. Вот несколько таких случаев:

- платеж был сделан вовремя, но пени начислены – это может произойти, к примеру, если налоговый платеж был проведен к концу установленного срока и не дошел до налоговой вовремя. Или, например, были праздничные дни, и информация о внесении платежа не успела обновиться в системе. В таком случае налогоплательщик не должен платить пени, ведь он внес платеж вовремя, а остальные технические моменты его волновать не должны. Доказательством будет платежка или выписка, где указано точное время и дата платежа;

- по платежам была переплата, и очередной платеж не вносился – так бывает, что по тому или иному налогу у компании может быть переплата, и если ее размер превышает очередной квартальный или годовой платеж, то деньги можно не перечислять, налоговики обязаны делать перерасчет и пусть переплату на погашение задолженности перед бюджетом. Но иногда в таких случаях на неуплаченную сумму налога начинают начисляться пени, ведь формально деньги в данном отчётном периоде не переводились. Естественно, начисление пени в данном случае будет неправомерным, и его можно оспорить;

- были допущены ошибки в реквизитах – иногда пени начисляются потому, что при заполнении платежного поручения налогоплательщик ошибается в каком-либо поле. В результате деньги уходят в бюджет, но информация об этом не попадает в налоговую базу, и платеж значится как несовершенный. В этом случае пени могут начисляться, но их легко обнулить, если направить исправленную платежку, ведь по факту платеж был внесен вовремя, и деньги попали в бюджет в срок;

- пени начисляют на неоплаченный штраф – такое встречается редко, однако иногда можно столкнуться с подобной ситуацией: компании был вписан штраф, он по тем или иным причинам не оплачен вовремя, и на него налоговики начинают начислять пени. Такой подход очевидно ошибочный, ведь пени могут начисляться только на налоги и сборы, а штраф по определению не является ни тем, ни другим. Потому в данном случае очевидно, что налоговая ошибочно начислила пени, и это можно оспорить.

Какие действия нужно предпринять, чтобы снять незаконную задолженность

Самый простой и доступный способ снять необоснованно начисленные суммы налога – это обратиться в налоговую инспекцию. Сделать это можно несколькими способами.

По истечении месяца вам должны направить по адресу, указанному вами в письме.

Если через месяц вы не получите ответ от налогового органа, то нужно обратиться в вышестоящий налоговый орган с жалобой на действия (бездействия) налогового органа.

Напомним, если квартира продана до истечения трехлетнего срока владения (со сделок 2016 года – пятилетнего), то налогоплательщик обязан сдать декларацию по форме 3-НДФЛ в срок до 30 апреля, года следующего за годом продажи и уплатить причитающуюся сумму НДФЛ в срок до 15 июля того же года.

https://www.youtube.com/embed/

Что делать, если в ЛК налогоплательщика отражены не все платежи по налогам

Как поступить, какие шаги необходимо предпринять налогоплательщику, если налоговый орган не учел какие-либо его платежи в счет уплаты налогов, и в лицевом счете налогоплательщика вместо нулевого баланса отражается несуществующая задолженность по налогам? Как исправить ситуацию? Как обратиться в налоговый орган? Как зачесть эти платежи?

Проблема идентификации — точного определения, от кого поступил платеж, — одна из самых серьезных. Конечно, есть безошибочный идентификатор — ИНН, но он, увы, указывается не всегда. Например, когда перечисление делается по карте через какой-либо сервис, у сформированной платежки отсутствует практически все (ИНН, ФИО) — взамен банк формирует номер из двадцати знаков и информацию о том, что же плательщик соответствует этому номеру, сбрасывает отдельно. Иногда задерживает.

Сроки взыскания налоговой недоимки налоговыми органами

В случае выявления налоговой недоимки, налоговым органом выставляется требование должнику об уплате налога, пеней, штрафов, процентов в следующие сроки:

- не позднее двадцати рабочих дней со дня вступления в законную силу решения, вынесенного налоговым органом по итогам проверки (в рамках проверки – см. п. 6 ст. 6.1, пп. 2, 3 ст. 70, п. 1 ст. 87, пп. 7, 9 ст. 101 Налогового кодекса РФ);

- срок направления требования зависит от суммы задолженности (вне рамок проверки – см. пп. 1, 3 ст. 70, п. 10 ст. 101.4 Налогового кодекса РФ).

Требование об уплате налога согласно пункта 6 статьи 69 Налогового кодекса РФ может быть вручено тремя способами:

- путем вручения руководителю юридического лица, законному представителю лично под расписку;

- путем направления по почте заказным письмом с уведомлением о вручении;

- по телекоммуникационным каналам связи в электронном виде.

Требование об уплате налоговой недоимки всегда направляется по адресу местонахождения юридического лица, указанному в ЕГРЮЛ (см. п. 5 ст. 31 Налогового кодекса РФ). По общему правилу требование налогового органа, направленное по почте считается полученным налогоплательщиком на шестой рабочий день с момента отправки (см. п. 6 ст. 69 и п. 6 ст. 6.1 Налогового кодекса РФ). Порядок направления требования в электронном виде по телекоммуникационным каналам связи, утвержден Приказом ФНС России от 9 декабря 2010 года № ММВ-7-8/700. В случае направления электронного требования по телекоммуникационным каналам связи, оно считается полученным налогоплательщиком с момента отправления им в налоговую инспекцию электронной квитанции о приеме документа. При наличии такой квитанции, налоговый орган требование в бумажном виде уже не дублирует по почте заказным письмом. Поэтому если налоговая инспекция при электронной отправке требования не получит назад квитанцию от налогоплательщика о приеме, то требование на бумажном носителе будет отправлено по почте в общем порядке (см. пп. 5, 12 и 19 Порядка, утвержденного приказом ФНС России от 9 декабря 2010 года № ММВ-7-8/700).

Если налогоплательщик должник не исполняет требование налогового органа об уплате налоговой недоимки, пеней, штрафов, налоговый орган не позднее двух месяцев со дня окончания срока оплаты указанного в требовании, выносит решение о взыскании задолженности по налогам с имеющегося у налогоплательщика должника банковского счета (п.3 ст. 46 Налогового кодекса РФ). Не позднее шести месяцев после окончания срока исполнения требования об уплате недоимки, пеней, штрафов, налоговый орган вправе подать заявление в арбитражный суд с заявлением о взыскании с налогоплательщика задолженности по налогам, но только в случаях, прямо упомянутых в подп. 1-4 п. 2 ст. 45 Налогового кодекса РФ. Согласно подп. 2 п. 2 ст. 45 Налогового кодекса РФ в указанном случае налоговые органы вправе обращаться в арбитражный суд, только если недоимка выявлена в рамках налоговой проверки и числится за юридическим лицом более трех месяцев. Бесспорное взыскание недоимки в подобных ситуациях невозможно. В части взыскания задолженности по налогам с участников консолидированной группы налогоплательщиков, срок подачи искового заявления, как правило, продлевается до шести месяцев после истечения шестимесячного срока бесспорного взыскания задолженности с банковских счетов данной категории лиц (см. подп. 5 п. 11 ст. 46 Налогового кодекса РФ). На практике и налоговая инспекция пропускает срок подачи искового заявления в суд, при наличии доказательств уважительности причины пропуска срока, суд восстановит его (см. абз. 1 п. 3, подп. 5 п. 11 ст. 46 Налогового кодекса РФ, ст. 117 Арбитражного процессуального кодекса РФ).

При невозможности взыскания задолженности по налогам с юридического лица, налоговый орган:

- выносит решение о взыскании налоговой недоимки за счет имущества налогоплательщика не позднее одного года после окончания срока исполнения требования об уплате задолженности (п. 7 ст. 46, п. 1 ст. 47 Налогового кодекса РФ);

- обращается в арбитражный суд с заявлением о взыскании с налогоплательщика налоговой недоимки в период от года до двух лет после истечения срока исполнения требования.

Как вернуть деньги, снятые приставами, если долг уже был погашен ранее?

Банк пишет приставу заявление об отзыве исп листа и окончании исполнительного производства (ст. 46 ч. 1 п. 1 и ст. 47 ч.1 п.1 ФЗ «Об исполнительном производстве) 3. На основании заявления банка пристав отменяет все меры обеспечения (арест денежных средств в банке) и оканчивает исп производство.

Лист возвращает в банк. 4. Банк на основании постановления пристава „размораживает“ счет. Вы храните справку банка о погашении счета на тот случай, если банку вздумается снова предъявить исполнительный лист (человеческий фактор никто не отменял).

Успехов Вам. 17 Февраля 2017, 11:10 Ответ юриста был полезен? + 0 — 0 Свернуть Уточнение клиента В том-то и дело, что деньги сняты! И возвращать их никто не торопится!

17 Февраля 2017, 14:16 Все услуги юристов в Москве Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене.

Как налоговая начисляет пени?

Механизм начисления пени прописан в Налоговом кодексе (ст. 75 НК РФ) и предусматривает, что налогоплательщики обязаны выплачивать пени за каждый день просрочки любого налогового платежа, начиная с первого дня нарушения сроков выплат. При этом, согласно законодательству, компании должны самостоятельно рассчитывать размер пеней и включать их в платежные документы, если они понимают, что нарушили сроки оплаты. Если это сделано не было, то, скорее всего, налоговая обнаружит факт неуплаты пени и включит их в требования по доплате налогов после очередной проверки. К тому времени может собраться уже очень крупная сумма, потому подобные платежи лучше не затягивать.

Что касается расчета размера пени, то для этого есть установленная законодательством формула. Она предусматривает, что за каждый день просрочки на размер задолженности начисляется 1/300 от установленной Центральным банком РФ ставки рефинансирования. Если просрочка составляет более 30 дней, то с 31-го дня размер пени составляет 1/150 от размера ставки рефинансирования, то есть, увеличивается вдвое

Важно понимать, что налоговая ставка действует на момент возникновения задолженности, а не на момент оплаты, потому нужно анализировать, какой была ставка рефинансирования тогда, когда возникли просрочки по налоговым платежам, а не на момент их оплаты

Приостановление операций, арест имущества

Чтобы обеспечить взыскание недоимки, налоговая инспекция может:

приостановить расходные операции по счетам организации (ст. 76 НК РФ);

наложить арест на имущество организации (ст. 77 НК РФ).

Расходные операции приостанавливаются на основании решения, форма которого утверждена приказом ФНС России от 3 октября 2012 г. № ММВ-7-8/662. Такое решение налоговая инспекция может составить лишь после того, как оформит решение о взыскании недоимки. Расходные операции приостанавливаются в пределах суммы недоимки. Если остаток на счете больше суммы задолженности, то разницу организация может использовать свободно. Платежи первой, второй и третьей очереди не приостанавливаются. Такой порядок предусмотрен пунктом 2 статьи 76 Налогового кодекса РФ.

Арест имущества возможен только с санкции прокурора и при условии, что на счетах организации (предпринимателя) недостаточно денежных средств, чтобы погасить недоимку (или же информация о счетах отсутствует). Это следует из пунктов 1 и 3 статьи 77 Налогового кодекса РФ. Наложение ареста производится на основании постановления налоговой инспекции и протокола, в котором приводится опись арестованного имущества. После наложения ареста владение, пользование и распоряжение имуществом допускается только под контролем налоговой инспекции (п. 2 ст. 77 НК РФ). После того как недоимка будет погашена, она вынесет постановление об отмене ареста имущества.

Организация (предприниматель) вправе ходатайствовать о том, чтобы вместо ареста имущества с ней заключили договор залога (п. 12.1 ст. 77 НК РФ). Для этого в инспекцию нужно подать одновременно два заявления. Одно – от налогоплательщика, второе – от залогодателя. Об этом сказано в пункте 21 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469.

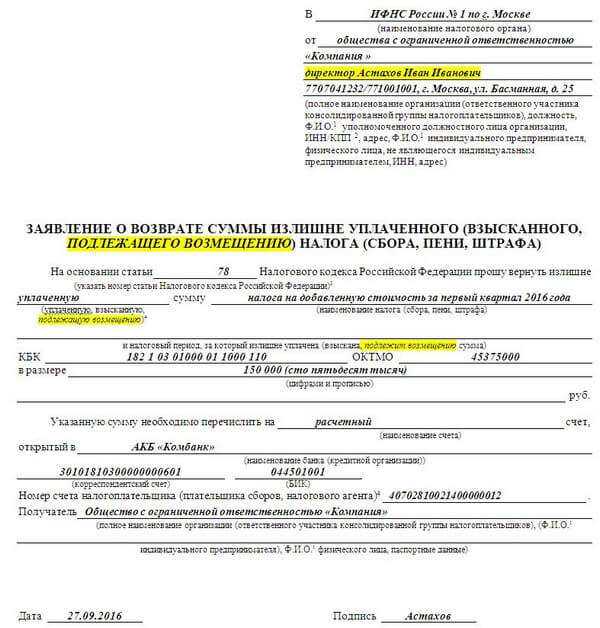

Пример оформления ходатайства о замене ареста имущества заключением договора залога

Размер задолженности по налогам организации «Альфа» составляет 150 000 руб. На банковских счетах «Альфы» недостаточно денежных средств для погашения задолженности. Руководитель налоговой инспекции постановил арестовать имущество организации.

Руководитель «Альфы» подал в инспекцию заявление с просьбой заменить арест имущества на заключение договора залога. К этому заявлению руководитель приложил заявление о согласии на залог от «Альфы» и заявление о согласии на залог от залогодателя – ООО «Торговая фирма «Гермес»».

Если организация (предприниматель) в итоге заключила с инспекцией договор о залоге, то решение об аресте имущества отменяется (п. 13 ст. 77 НК РФ).

Ситуация: что делать, чтобы налоговая инспекция не взыскала во внесудебном порядке сумму недоимки по налогам?

Обратитесь в суд.

Организация вправе обжаловать требование об уплате налога (штрафа, пеней) в суде (п. 1 ст. 138 НК РФ). Одновременно с подачей искового заявления организация может обратиться в суд с просьбой принять обеспечительные меры в отношении спорных сумм (ст. 90, 91, 199 АПК РФ). Если суд согласится с этой просьбой, то до окончания судебного разбирательства налоговая инспекция не сможет взыскать недоимку (п. 4 и 5 ст. 96 АПК РФ).

Период, в течение которого действует определение суда о принятии обеспечительных мер, не включается в предусмотренный пунктом 3 статьи 46 Налогового кодекса РФ двухмесячный срок, отпущенный инспекции на взыскание недоимки во внесудебном порядке. То есть, если требование инспекции об уплате налога (штрафа, пеней) будет признано правомерным, решение о взыскании недоимки инспекция сможет вынести в течение двух месяцев с момента отмены судом обеспечительных мер. Такие разъяснения содержатся в постановлении Президиума ВАС РФ от 12 мая 2009 г. № 17533/08.

Если размер недоимки позволяет заподозрить организацию в совершении налогового преступления, то на основании пункта 3 статьи 32 Налогового кодекса РФ инспекция обязана направить материалы проверки в следственные органы для решения вопроса о возбуждении уголовного дела. Эту обязанность налоговая инспекция должна исполнить даже в том случае, если исполнение решения инспекции по результатам проверки приостановлено судом. Такие разъяснения содержатся в письме ФНС России от 11 октября 2011 г. № АС-4-2/16795.

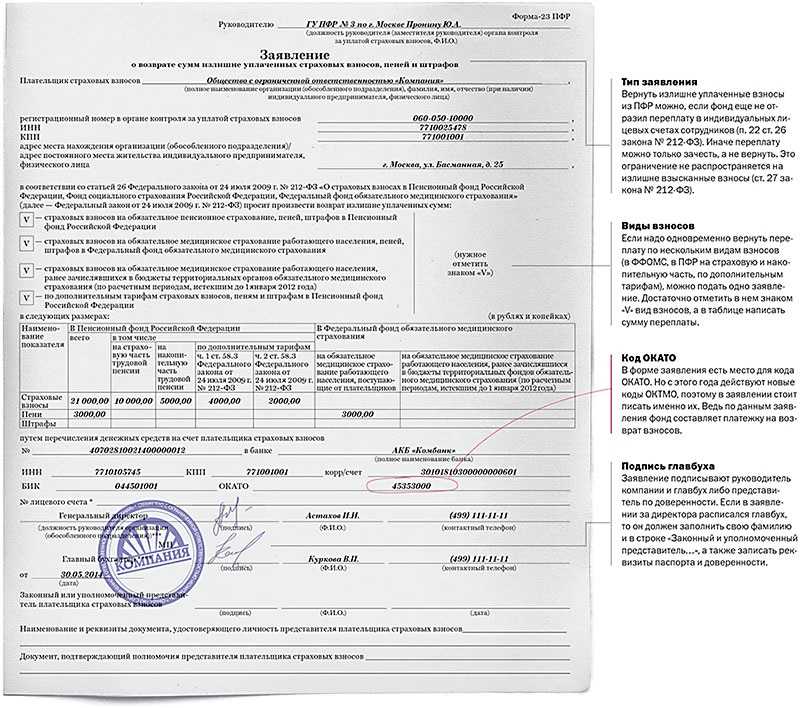

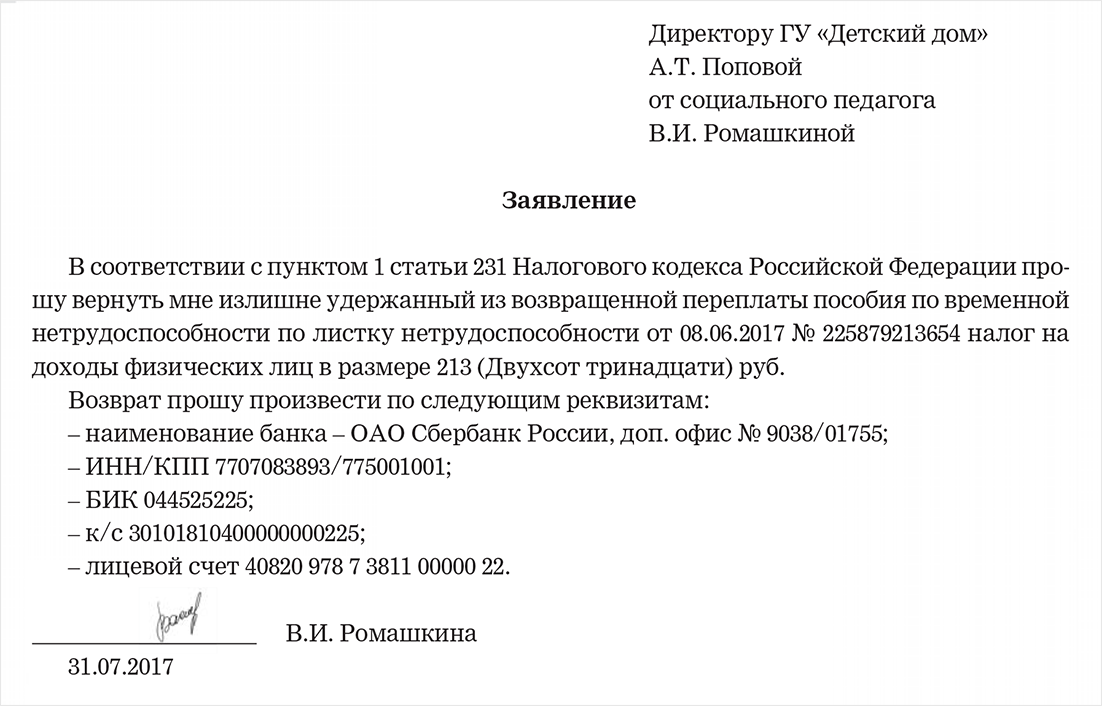

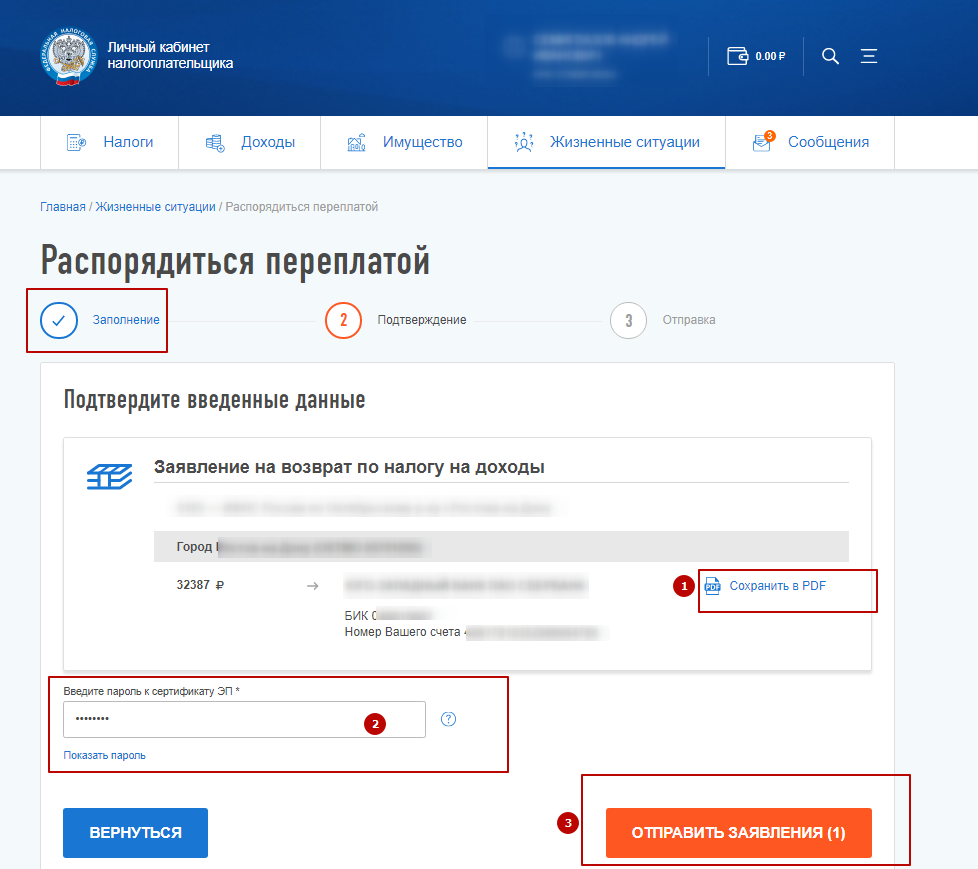

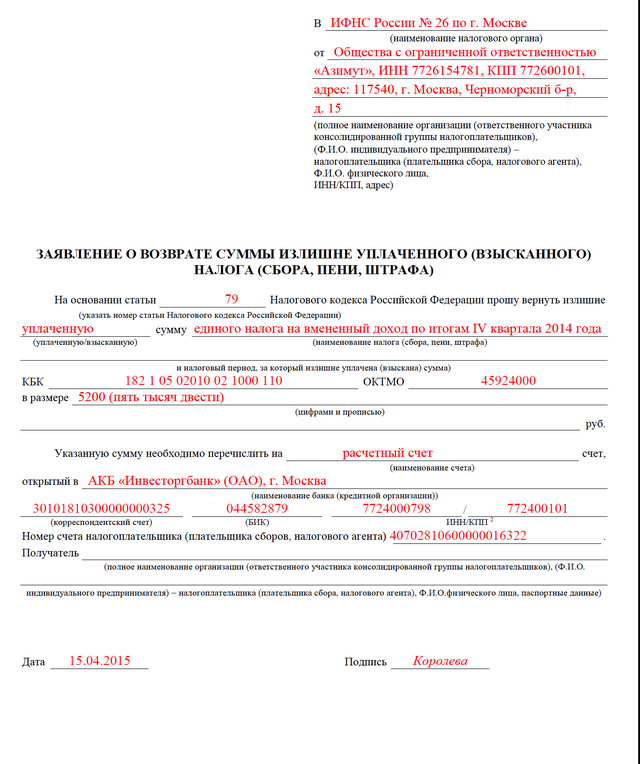

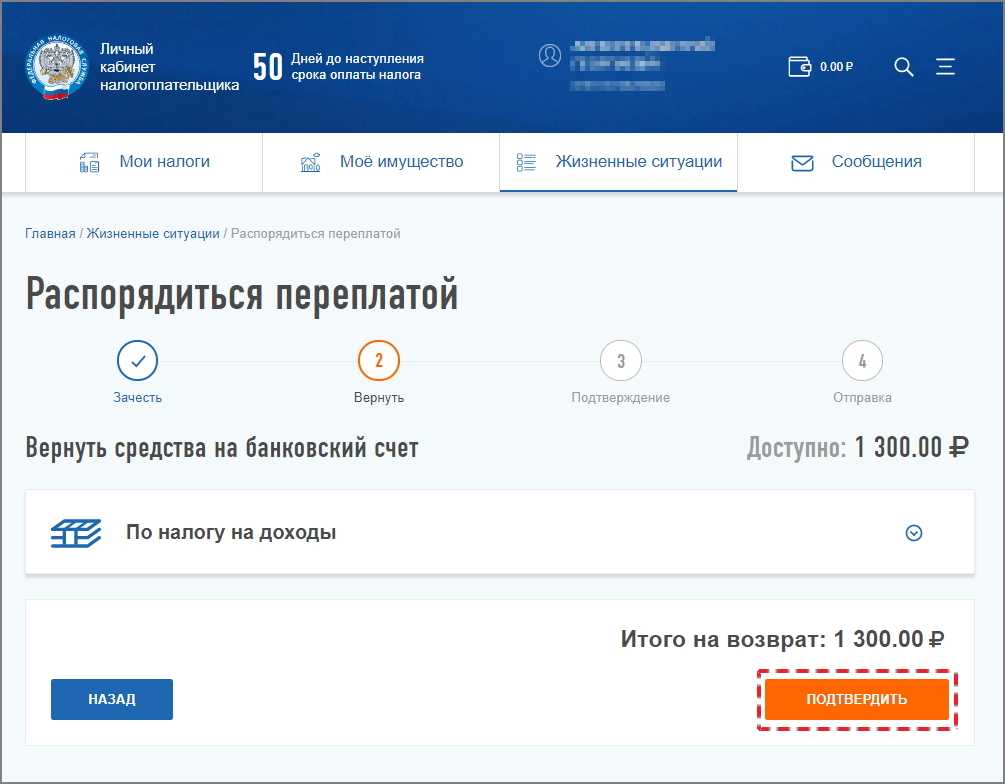

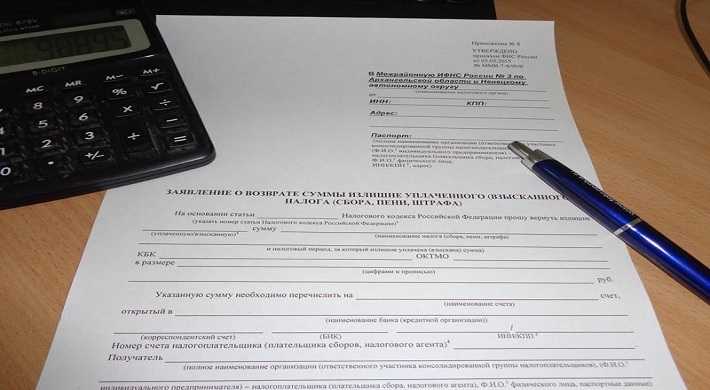

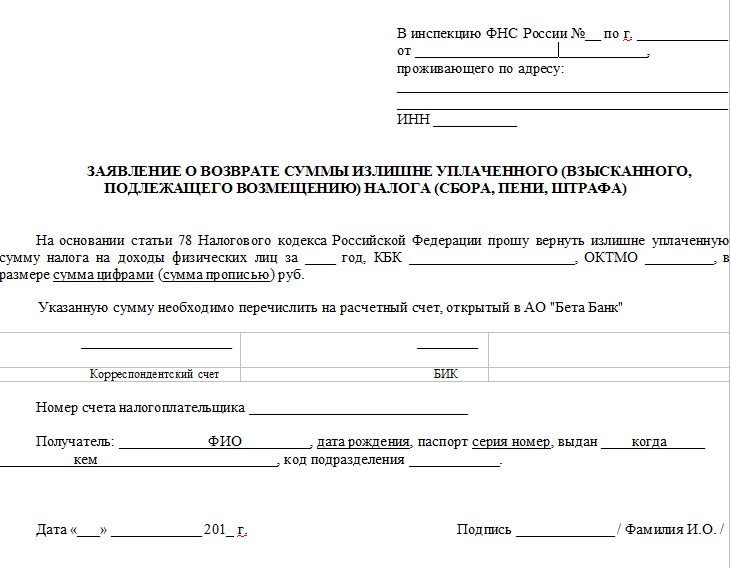

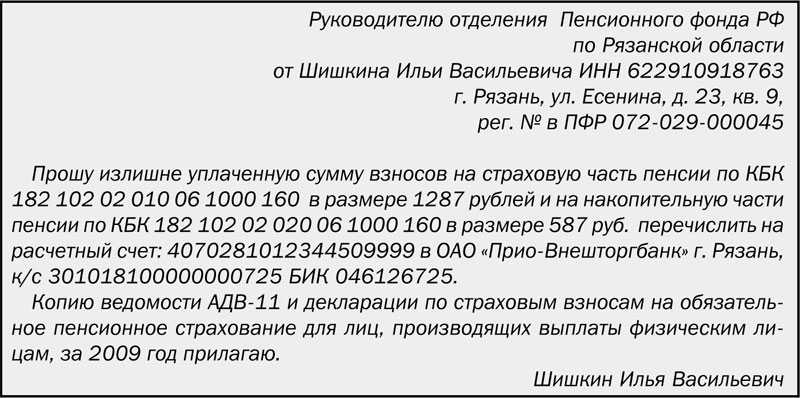

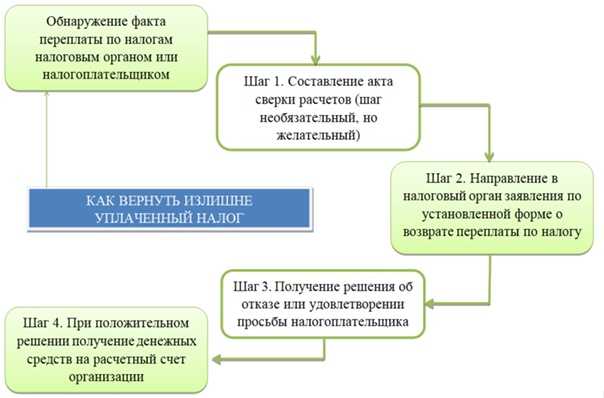

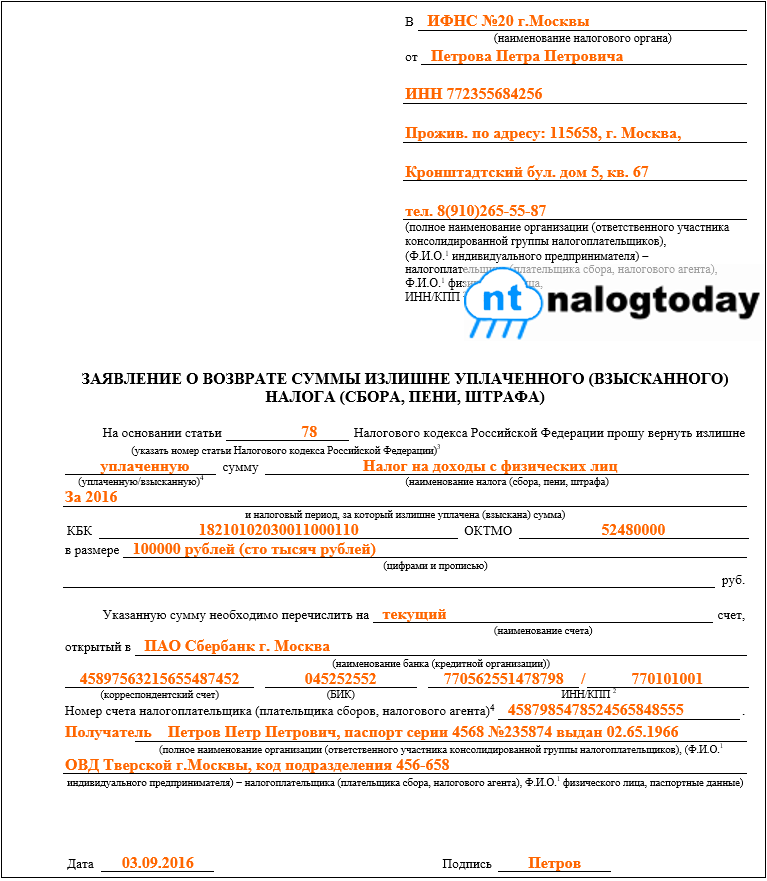

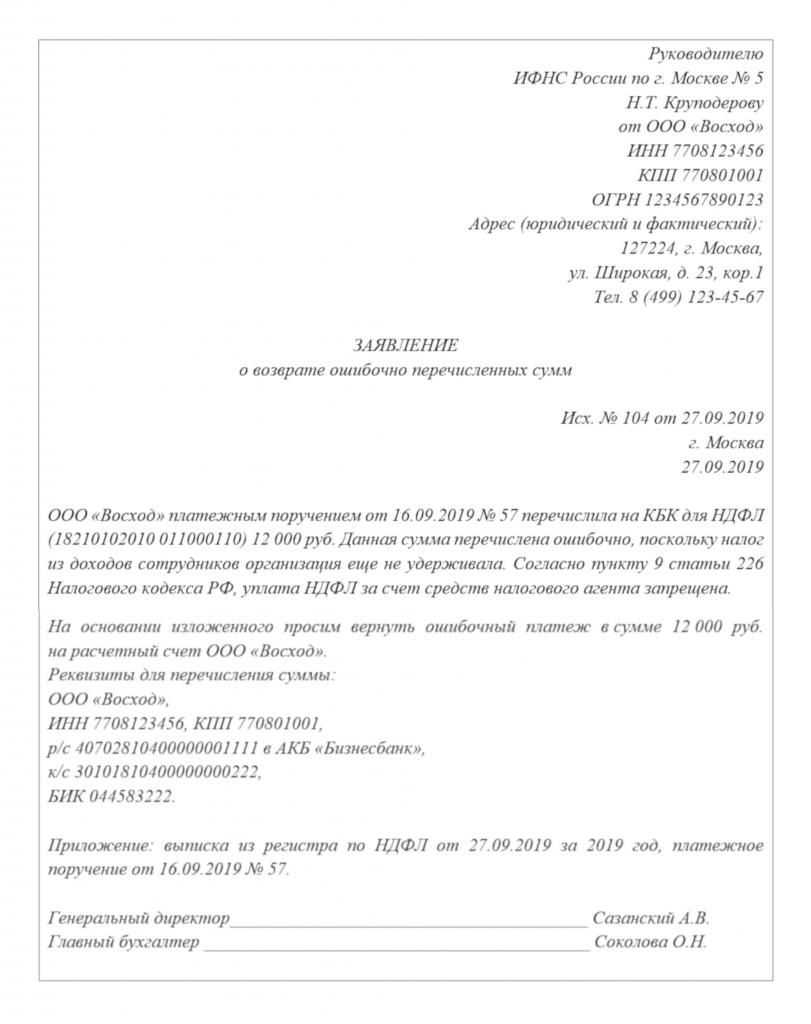

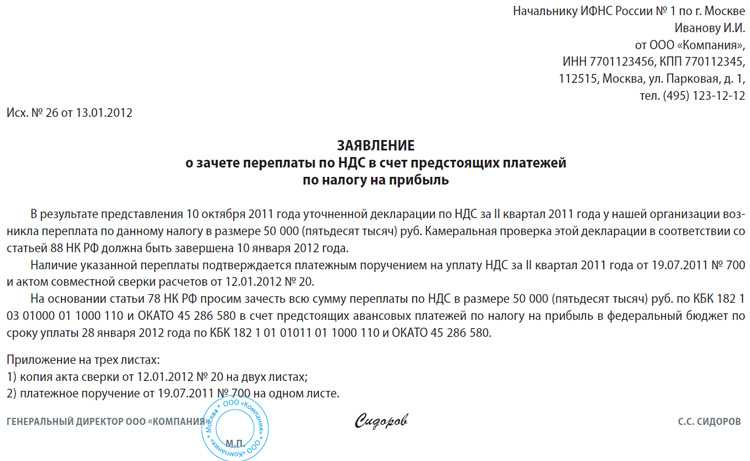

Шаг 4. При наличии переплаты по налогу подайте в инспекцию заявление о возврате или зачете излишне уплаченной суммы налога

Если на момент получения правильного уведомления вы уже уплатили налог в бюджет в большей сумме, чем полагается, переплату можно вернуть или зачесть в счет предстоящих платежей (п. 1 ст. 78 НК РФ).

Зачесть переплату, например, по налогу на имущество физических лиц можно в счет будущих платежей по налогу на имущество физических лиц или по земельному налогу (ст. 15, п. 1 ст. 78 НК РФ).

Для зачета или возврата переплаты подайте в налоговую инспекцию заявление в письменной форме. Его можно представить лично или направить по почте. Заявление можно подать в течение трех лет со дня уплаты налога (ст. 78 НК РФ).

К заявлению приложите копии платежного документа и уведомления с перерасчетом налога.

Реагировать или нет на незаконное налоговое уведомление

Если квартира продана ранее 2018 года, а к вам пришел налог, то можно не реагировать на полученное уведомление, надеясь, что дело не дойдет до суда. Налоговые органы обращаются в суд в течение 3 лет при сумме задолженности менее 3000 рублей и в течение 6-ти месяцев при сумме выше 3000 рублей. При обращении в Суд с заявлением о взыскании за счет имущества (ст.48 НК РФ), налоговый орган должен подтвердить принадлежит ли квартира должнику. Если в этот момент налоговый орган обнаружит ошибку, то вопрос будет закрыт. Но не каждый гражданин согласится, с тем, что его несправедливо записали в должники, и если сумма налога, накопленная за три года позволит налоговому органу обратиться в суд, согласитесь это еще более неприятная процедура. Придется оправдываться в Суде, что ты законопослушный гражданин России. А если Повестка о явке в Суд будет направлена по старому адресу и вам ее никто не передаст, Суд может вынести Судебный приказ о взыскании с вас несуществующего долга. И тогда к вам придут судебные приставы. Вам придется обжаловать Решение Суда в вышестоящую судебную инстанцию, а это опять время, деньги и нервы.

Снятие денег за оплаченный налог

Судебные приставы сняли деньги с карты за оплаченный 2 месяца назад налог. Для возврата требуют справку из налоговой, срок изготовления справки 10 дней, я уезжаю через 4 дня. Как решить вопрос? В базе налоговой долгов нет.

Должны ли приставы проверять наличие долгов? Письмо от приставов получено 14 дней назад ( по почтовому штемпелю). Оплаченные налоги налоговая видит через 3 банковских дня, справка делается 10 дней (информация из налоговой), даже если бы задолженость не была оплачена ранее, как можно успеть если на 14 день списали деньги? Все чеки об оплате сохранены, могут их принять приставы как доказательства оплаты? Почему деньги списаны 2 раза, карточка в минусе и 2 операции в истории 1. Снятие долга ( на счету денег было мало) и вторая снятие суммы на вычетом реально снятой. Есть ли у ФССП и налоговой заимодействие по закрытию долгов граждан?

Ответы юристов (1)

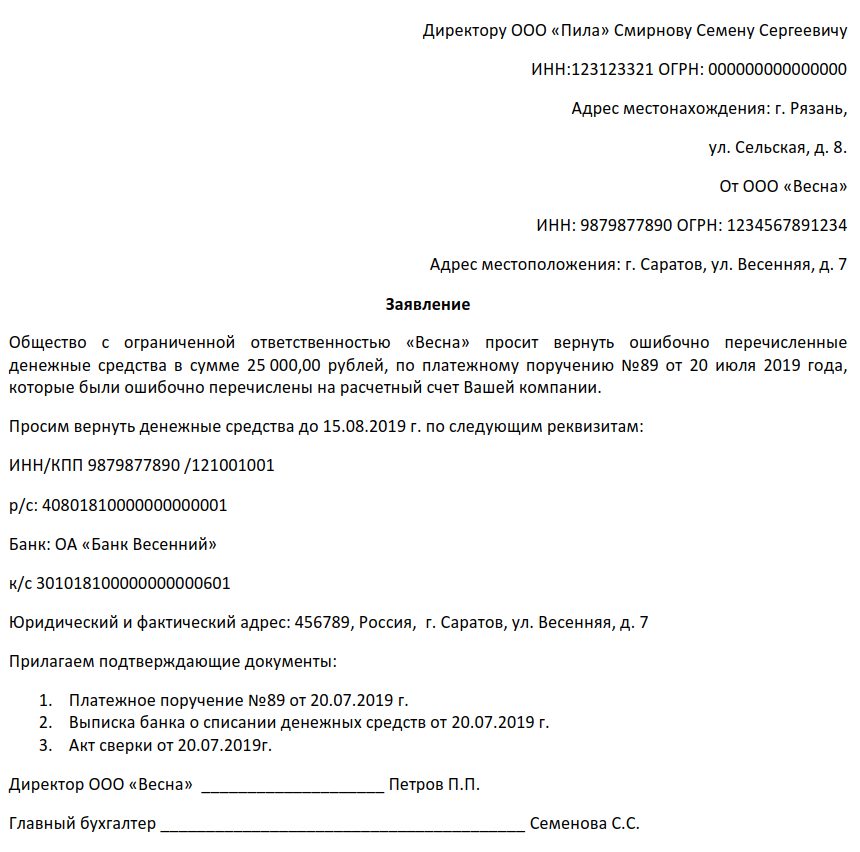

Здравствуйте! Законом «Об исполнительном производстве» приставам запрещается взыскивать денежные средства превышающие задолженность. В случае ошибочного взыскания излишних денежных средств приставы обязаны их вернуть должнику без промедления. В вашем случае приставы действуют с грубым нарушением закона: взыскали деньги после погашения задолженности и незаконно взысканные деньги не возвращают. Незаконные действия приставов Вы можете обжаловать в прокуратуру и в суд, Бланк заявления в суд прилагаю Заявление в суд пошлиной не облагается.

Спасибо за ответ, а подскажите, должны ли они сверять свои данные с базой налоговой? Приставы утверждают, что пока справки об отсутствие задолженности нет , для них оплаты не было. Т. е. Весь вопрос в справке, которую делают 10 дней, и которую я не могу получить из-за постоянных разъездов.

Здравствуйте! Есть Методические указания утв.Приказом Министерства юстицииРоссийской Федерации и Министерства Российской Федерации по налогам и сборамот 13.11.2003 N 289/БГ-3-29/619 в соответствии с которыми приставы и налоговые органы должны взаимодействовать. Там предусмотрены 3-х дневные сроки для извещения. (http://www.consultant.ru/document/cons_doc_LAW_45394/?frame=1 КонсультантПлюс, 1992-2015) Но методические указания не могут изменять закон, А Законом «Об исполнительном производстве» приставам запрещается взыскивать денежные средства превышающие задолженность.

Налоговая направляла приставам документы на взыскании с Вас задолженности. После этого по вашей информации 2 месяца назад задолженность погасили и должны были предъявить приставу платежный документ о погашении задолженности. Этот документ о погашении задолженности пристав должен был принять к сведению и не списывать повторно денежные средства. Пристав не должен был требовать от Вас справки. Он сам после получения документа об оплате от должника вправе получить информацию от налоговой инспекции.

Поэтому если нарушения закона не устранены и деньги не возвращены Вы вправе обращаться в суд и в прокуратуру и требовать устранения нарушения закона. Налоговую можете привлечь к участию в деле в качестве второго ответчика ( первый ответчик — пристав)

Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 06.04.2015) «Об исполнительном производстве» (02 октября 2007 г.)

Как вернуть деньги списанные судебными приставами

Реквизиты карточки, на которую отправлять средства, вы можете узнать у своего судебного пристава.

Истина где-то там… Здравствуйте.

У меня такой вопрос,имеют ли право судебные приставы арестовывать социальную карту, на которую перечисляются детские пособия.Сколько раз нужно подтверждать справками, что карта социальная для того чтоб сняли арест, более того, чтоб прекратили с карты списывать деньги. Здравствуйте! Карта не может быть только для социальных выплат, поэтому необходимо каждый раз подтверждать тот факт, что перечисленные на нее средства являются детским пособием. Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 455 09 86 (Москва) +7 (812) 332 53 16 (СПБ) Это быстро и бесплатно! Истина где-то там… Добрый вечер !с моей карты сняли деньги по требованию судебных приставов.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

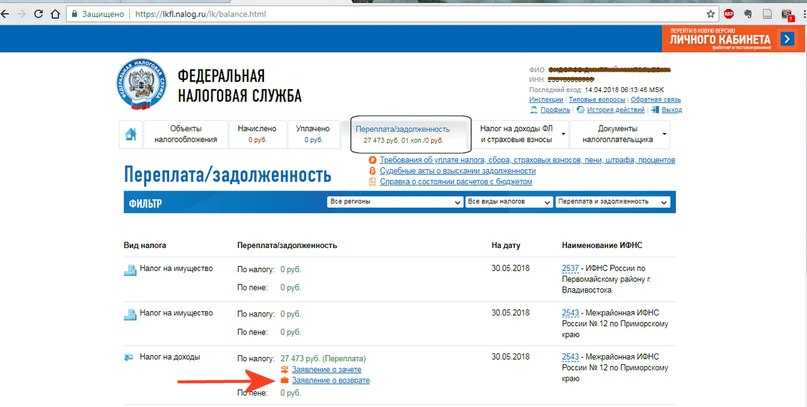

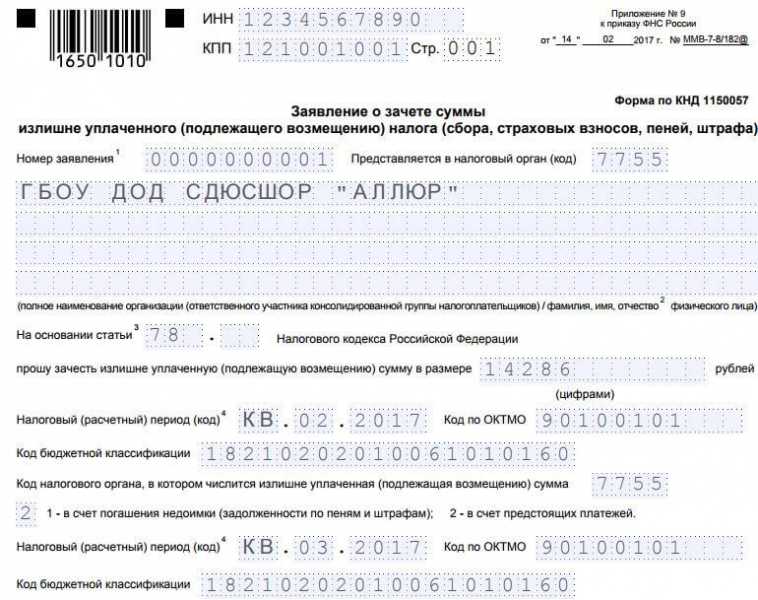

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

|

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.