- Как правильно заполнить платёжное поручение 2021

- текст официального источника:

- Какой будет новая платежка по зарплате в России

- Кто должен заполнять платежки

- Кто может не платить налог

- Кбк по ндс 2021 платежное поручение образец кбк

- Какие новые статусы появились в поле «101»

- Новые статусы

- Статусы в поле 101, которые изменили

- Основание платежа и номер документа

- Какие поля нужно заполнять по-новому

- «Статус плательщика»

- «Основание платежа»

- «Номер документа»

- «Дата документа»

- Актуальный банк платежного поручения 2021

- Образец заполнения счёта-фактуры в 2020 году

- Важно: Новые реквизиты с 2021 года при оплате налогов и взносов

- Что изменится?

- Переходный период

- Что делать?

- Советую прочитать:

- Нормативно-правовая база.

- Приводим ОКТМО

- Образец Платежного Поручения Пени По Ндс В 2021 Году

- Платежные поручения по исполнительным листам с 27.09.2021

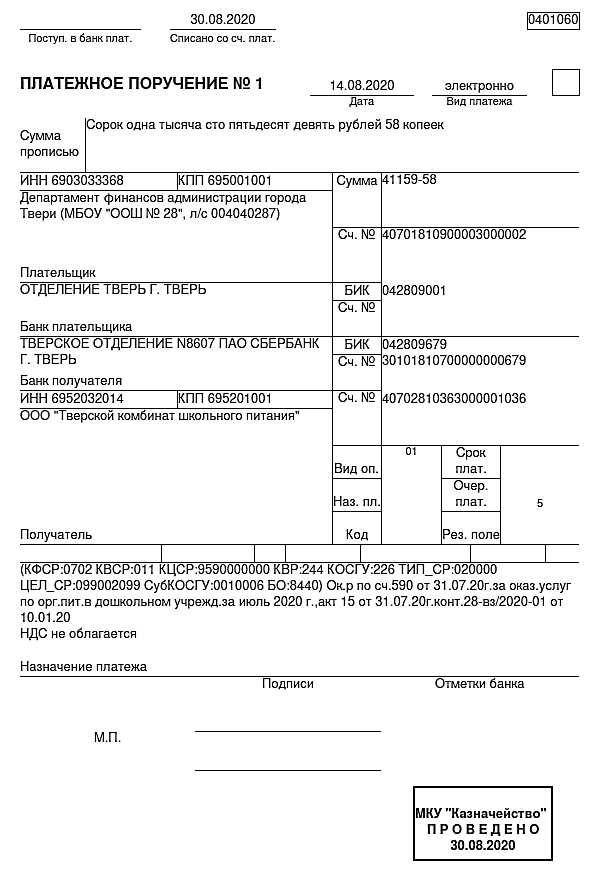

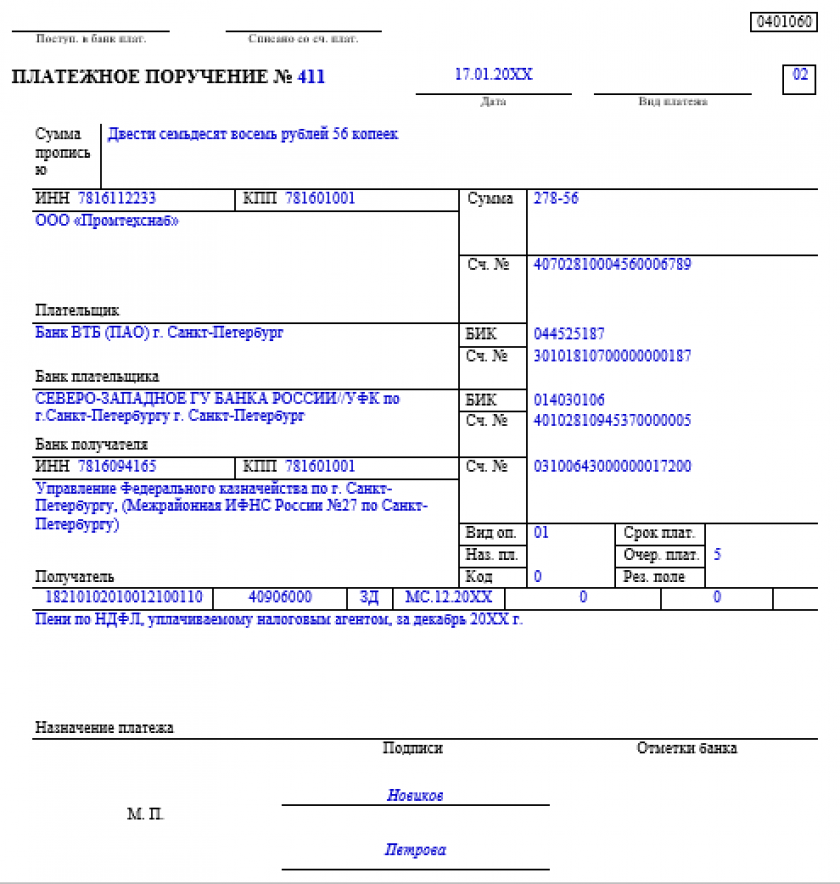

- Пример оформления платежного поручения

- Адрес плательщика-физлица

- Общие правила заполнения платежки по налоговым пеням

- Пени по НДС

- КБК НДС для; юридических лиц в; 2021 и; 2021 году

- Адрес плательщика-физлица

- Статус составителей платежных поручений

Как правильно заполнить платёжное поручение 2021

На официальном сайте Федеральной налоговой службы Российской Федерации была опубликована информация касаемо вопроса как правильно заполнить платёжное поручение с 1 октября 2021 года.

В этом письме говорить о том, как правильно заполнить поля платёжного поручения и каким именно документом были внесены соответствующие изменения.

текст официального источника:

С 1 октября 2021 года в платёжных поручениях на перечисление в бюджет налогов, сборов, взносов и иных платежей, администрируемых налоговыми органами, ряд полей необходимо заполнять по-новому.

Указанные изменения в порядок заполнения реквизитов платёжных поручений на перечисление налоговых платежей внесены приказом Минфина от 14.09.2020 года № 199н.

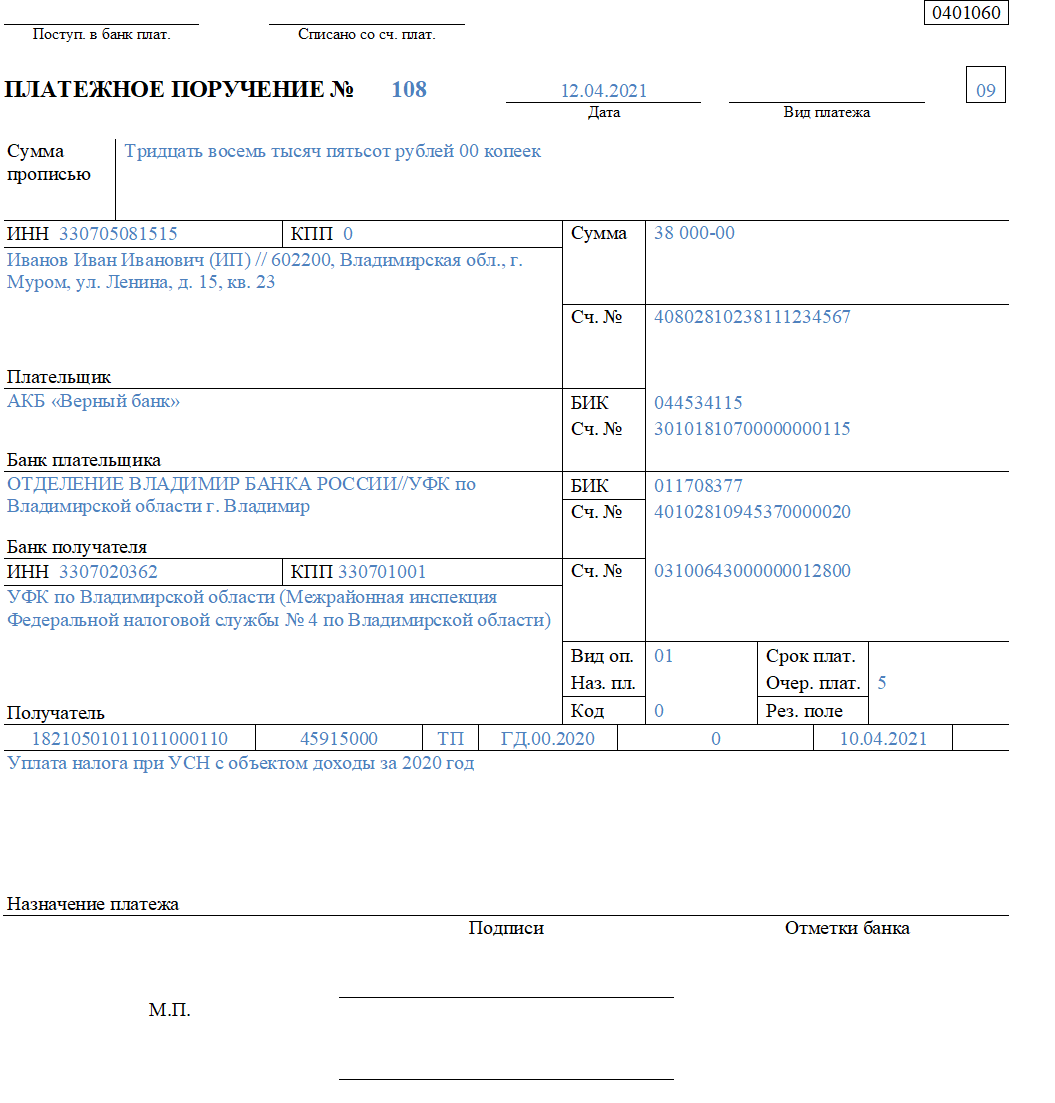

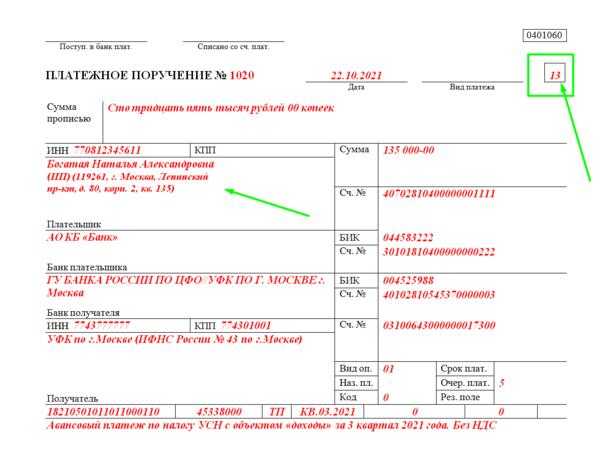

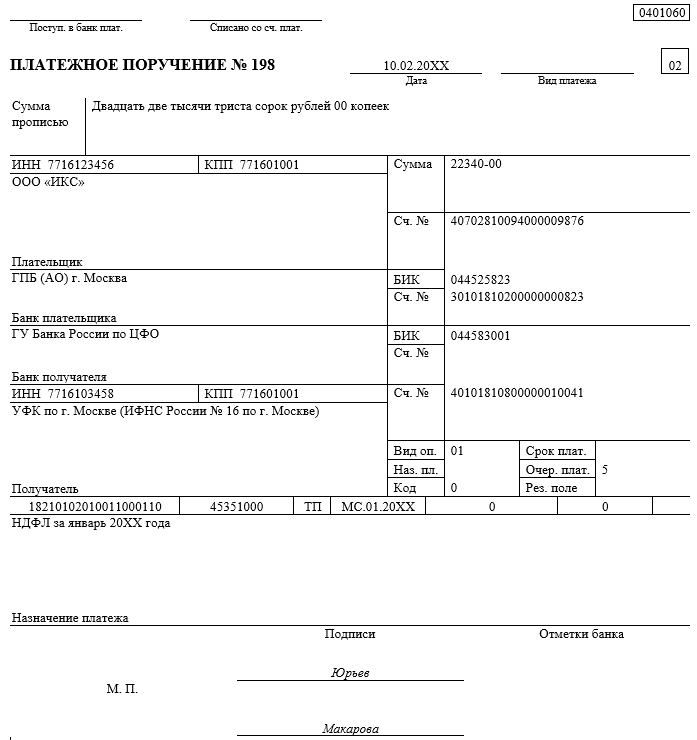

Так, в поле 101 «Статус составителя поручения» для индивидуальных предпринимателей, нотариусов, адвокатов и глав крестьянского (фермерского) хозяйства изменится статус плательщика. С указанной даты упраздняются соответствующие коды: «09», «10», «11», «12». Вместо них будет применяться значение, единое для всех физических лиц (в том числе, и для ИП, адвокатов и других частнопрактикующих лиц) – «13».

При этом правила указания статуса для налоговых агентов с кодом «02» при оформлении платёжного документа на уплату НДФЛ за работников или НДС (например, при аренде государственного или муниципального имущества), остались прежними.

Одновременно изменяется порядок указания информации при погашении задолженности по истекшим налоговым, расчётным (отчётным) периодам. Перечень кодов, указываемых в поле 106 «Основание платежа» сокращается до единого кода – «ЗД», который в настоящее время используется только при добровольном погашении задолженности.

С октября 2021 года отличить добровольное погашение от принудительного можно будет по полю 108 «Номер документа». Использовавшиеся ранее в поле 106 коды: «ТР», «ПР», «АП» и «АР» нужно будет указывать в поле 108 перед номером документа-основания (например, ТР0000000000000 – номер требования ИФНС об уплате налога, сбора, страховых взносов или ПР0000000000000 – номер решения о приостановлении взыскания и т.д.).

При этом в поле 109 «Дата документа-основания платежа» необходимо указать дату составления соответствующего документа, на основании которого перечисляются денежные средства.

Для достоверного учёта налоговых платежей важно, чтобы платёжный документ был заполнен корректно. Во избежание отнесения платежа к разряду «невыясненных» поступлений необходимо следовать новым правилам заполнения платёжных поручений

ФНС России: https://www.nalog.gov.ru/rn59/news/activities_fts/11354942/

Дополнительно по теме:

Какой будет новая платежка по зарплате в России

Кроме новой кодировки, было добавлено новое требование относительно заполнения реквизита «Назначение платежа». Так, работодатель, который удерживает долг по исполнительному документу, в платежке должен отметить произведенную оплату по специальной форме.

Такие изменения нужны для того, чтобы банки и судебные приставы смогли увидеть, что с начисленных сумм удержания уже были проведены работодателем. Это даст возможность избежать повторного взыскания с одних и тех же доходов физических лиц.

Новые платежки применяются уже с начала лета. Новый закон обязал учитывать требования к заполнению не только компаниями и ИП, но и кредитными учреждениями и банками, которые зачисляют деньги на лицевые счета людей.

Кто должен заполнять платежки

По установленным правилам подобные документы заполняют частные предприниматели и компании, совершающие операции, которые обкладываются налогами. Еще одной категорией налогоплательщикам являют физические или юридические лица, занимающиеся поставкой товаров через таможенную границу.

Налогообложению подлежат лица и организации, которые:

Занимаются выполнением разноплановых работ, продажей товаров и предоставлением услуг, которые облагаются НДС. Например, продают строительные материалы, ремонтируют помещения, проводят консультации.

Передает товары без необходимости их сплачивания, выполняют поставленные задачи и предоставляют услуги. В таком случае налоговой базой является фактическая рыночная цена на вид предоставляемых услуг и выполняемых работ.

Распространяют товар по стране, который предназначенный для выполнения собственных нужд

Такое действие обкладывается налогами, если фирма не приняла во внимание величину расходов на осуществления этих операций во время расчета налога на прибыль.

Занимаются выполнением строительных работ или монтированием конструкций.

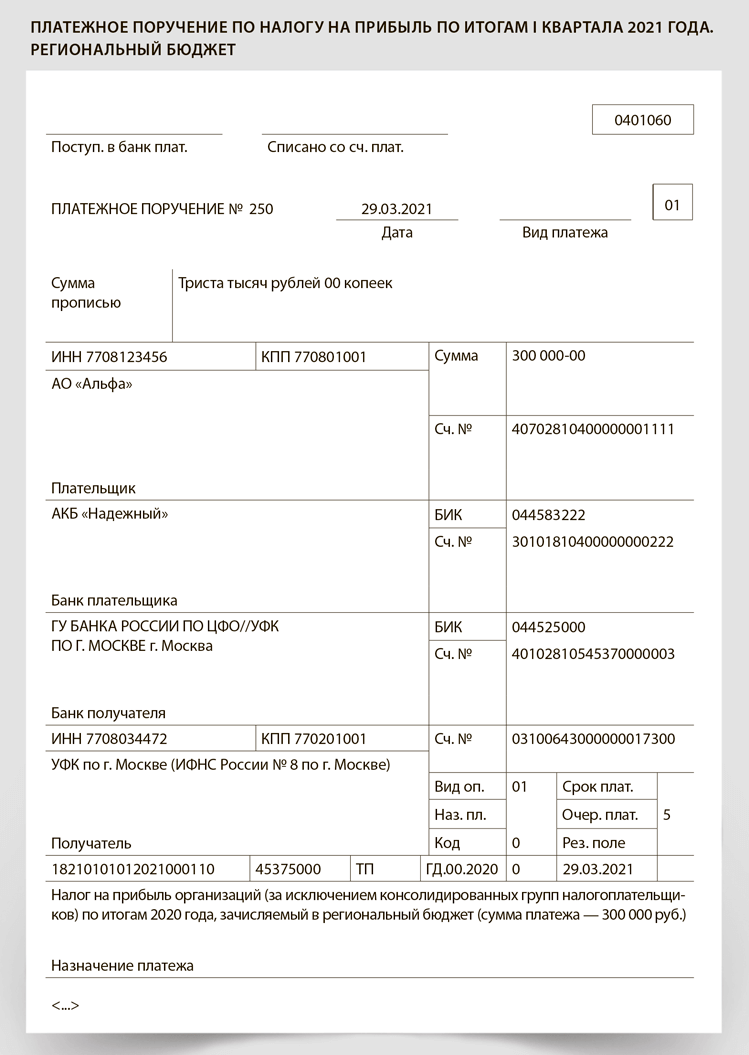

Все лица, осуществляющие подобные операции должны платить в государственную казну налог, если сумма вырученных денег за предыдущий триместр является большей, нежели 2 млн. рублей (в сумму не включается размер налога). Для предпринимателей, которые продают товары под акцизом, это правило не действует – они платят налог в обязательном порядке вне зависимости от выручки. Порядок заполнения платежных поручений в 2021 году

Кто может не платить налог

Получить освобождение от уплаты налогов можно путем заполнения специального бланка, который подается в контролирующий орган. К форме необходимо прикрепить документы, подтверждающие финансовые операции, которые производит компания или предприниматель: компаниям требуется приложить выписки из бухгалтерского баланса, лицам занимающиеся предпринимательской деятельностью – книги входов и расходов, продаж, и остальных внутренних хозяйственных операций.

Кбк по ндс 2021 платежное поручение образец кбк

Пеня является для налогоплательщика определенным видом налога, производимым от суммы общего налога при несвоевременной оплате в срок, установленный налоговым органом — как правило, 30 календарных дней. Пеня может быть взыскана другими государственными органами: арбитражным судом или отделом судебных приставов. Последние имеют право описать часть имущества для закрытия суммы пени.

Рекомендуем прочесть: Можно ли покупать игрушки по социальной карте

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

Какие новые статусы появились в поле «101»

Со 2 октября 2021 года вступили в силу новые правила заполнения платежных поручений, появились новые коды, которые нужно ставить в поле «101» — статус плательщика.

Посмотрите образец платежного поручения, чтобы понять, где это поле находится. Ниже платежного поручения с расшифровкой полей.

Новые статусы

С 02.10.2017 года добавляется два новых статуса плательщика:

- «27» — кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- «28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Статусы в поле 101, которые изменили

Также внесены изменения в два других статуса плательщика, которые указываются в поле «101» — статус «03» и «06». Посмотрите в таблице, как изменилось содержание этих статусов.

| После 02.10.2017 | |

| Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

| Участник внешнеэкономической деятельности — юридическое лицо | Участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления |

Основание платежа и номер документа

С 1 октября 2021 года при погашении задолженности по истекшим налоговым и расчетным/отчетным периодам меняются правила заполнения в платежках поля «106», которое служит для указания основания платежа (добровольное погашение долга, погашение долга по требованию налоговиков и так далее).

Вместо нескольких действующих в настоящее время буквенных значений данного реквизита вводится единое значение «ЗД» − погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

При этом за характеристику платежа (добровольно или принудительно) будет отвечать уже реквизит платежки 108 «Номер документа». В этом поле по новым правилам должен указываться не только номер документа, который является основанием платежа, но и коды документов-оснований, которые указываются перед их номером.

В числе этих кодов: ТР − требование налогового органа об уплате налога (сбора, страховых взносов), ПР − решение о приостановлении взыскания, АП − решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения и АР – исполнительный документ.

С учетом этих изменений поле «108» платежки, составляемой в целях погашения задолженности по истекшим налоговым (поле «106» имеет значение «ЗД»), будет иметь следующий вид:

- ТР0000000000000 − номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 − номер решения о приостановлении взыскания;

- АП0000000000000 − номер решения о привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 − номер исполнительного документа (исполнительного производства).

В свою очередь в поле «109» такой платежки (по истекшим налоговым периодам) необходимо будет указывать дату совершения документа, на основании которого производится соответствующий платеж (требования налогового органа об уплате налога, решения о приостановлении взыскания и т.д.).

Какие поля нужно заполнять по-новому

Изменения коснулись четырёх полей — «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

Поле 101 — «Статус плательщика», 106 — «Основание платежа», 108 — «Номер документа», 109 — «Дата документа»

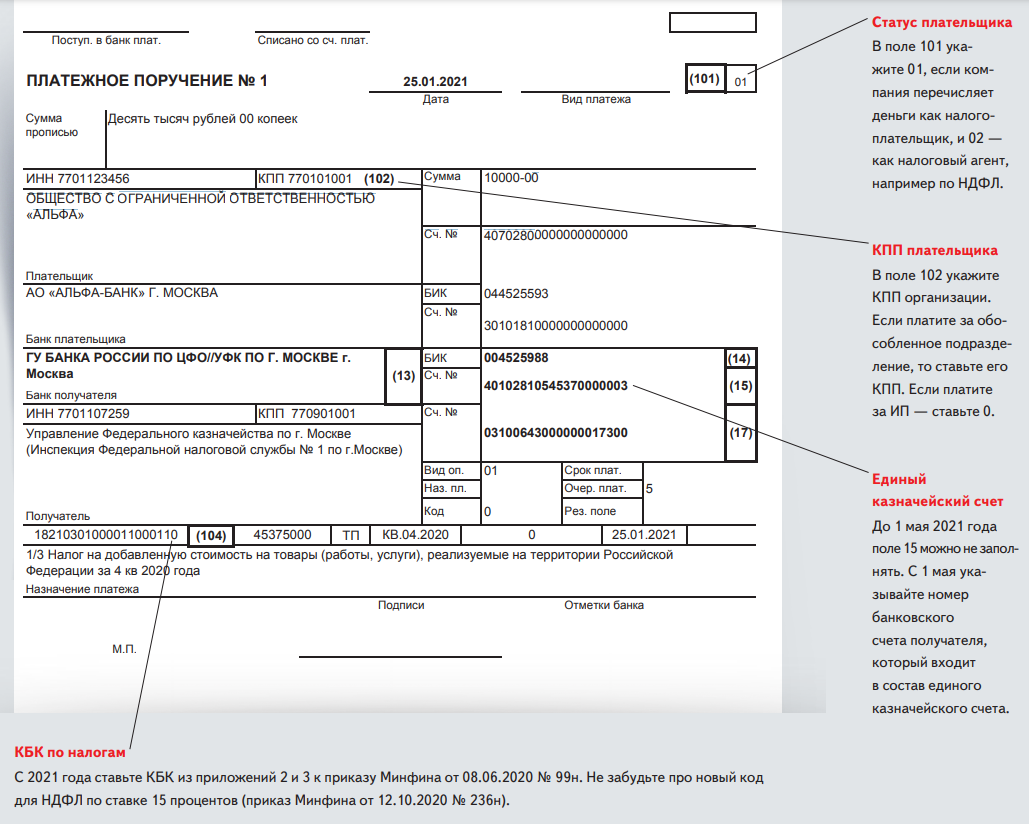

«Статус плательщика»

Раньше при оплате собственных налогов и взносов предприниматели указывали код в зависимости от статуса:

-

индивидуальные предприниматели — код 09;

-

нотариусы, занимающиеся частной практикой — код 10;

-

адвокаты, учредившие адвокатский кабинет — код 11;

-

главы крестьянско-фермерских хозяйств — код 12.

Теперь вместо них нужно указывать единый код — 13.

Пример заполнения поля «Статус плательщика»

Важно: коды для налоговых агентов не изменились. Если ИП платит НДФЛ за сотрудника, в платёжке нужно указать код 02, если взносы в ФСС — код 08

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 101.

«Основание платежа»

Предприниматели погашают задолженности перед бюджетом по определённому документу. Раньше его вид влиял на код основания платежа:

-

акт проверки — код АП;

-

исполнительный документ — код АР;

-

приостановленная к взысканию задолженность — код ПР;

-

требование налогового органа — код ТР.

Теперь уточнять вид документа в поле «Основание платежа» не придётся. Вместо перечисленных кодов действует единый — ЗД. Он распространяется на любые задолженности: как по истёкшим, так и по расчётным периодам.

Пример заполнения поля «Основание платежа»

Важно: для текущих платежей коды не изменились. Например, если вы платите налоги за прошедший период, в поле «Основание платежа» нужно указать код ТП — платежи текущего года

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 106.

«Номер документа»

Раньше при погашении долгов перед бюджетом в поле «Номер документа» указывали только порядковый номер. Например, если с предпринимателя взыскивали штраф по исполнительному листу № 13451 от 01.12.2021, в платёжке он указывал только число — 13451.

Теперь в номере документа нужно уточнить его вид. Для этого нужно добавить код, который раньше указывали в поле «Основание платежа». Это значит, что вместо 13451 нужно указывать АР13451. Аналогичные правила действуют для актов проверки, приостановленной к взысканию задолженности и требованию налогового органа.

Пример заполнения поля «Номер документа»

Важно: если же вы погашаете задолженность добровольно — без требования или исполнительного документа — в поле «Номер документа» нужно написать 0. Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

«Дата документа»

Дату документа нужно указывать в точном соответствии с основанием платежа в формате ДД.ММ.ГГГГ. Например, если предприниматель платит штраф по исполнительному листу от 01 декабря 2021 года, то в поле «Дата платежа» он указывает 01.12.2021. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

Пример заполнения поля «Дата документа»

Важно: для авансовых платежей можно не указывать дату — нужно написать 0. Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

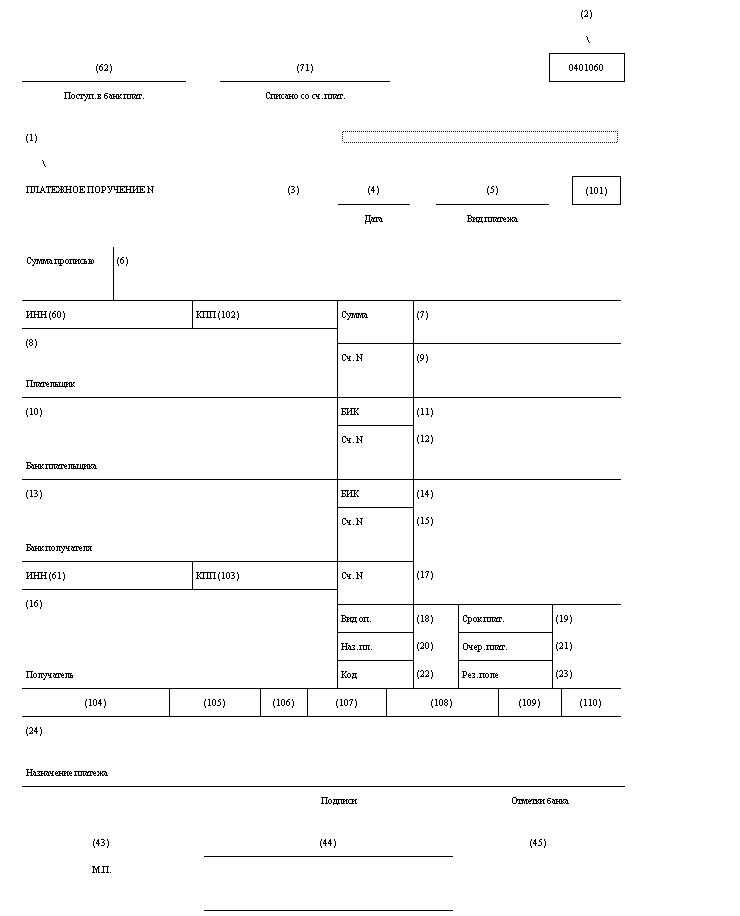

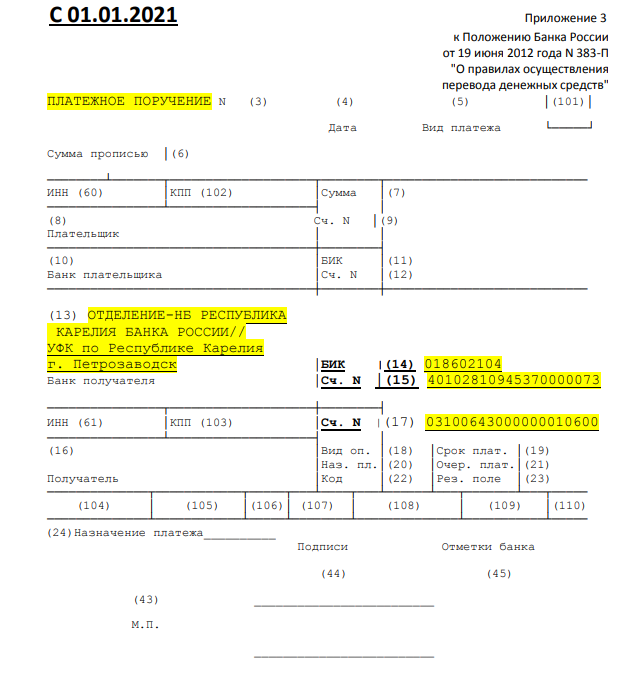

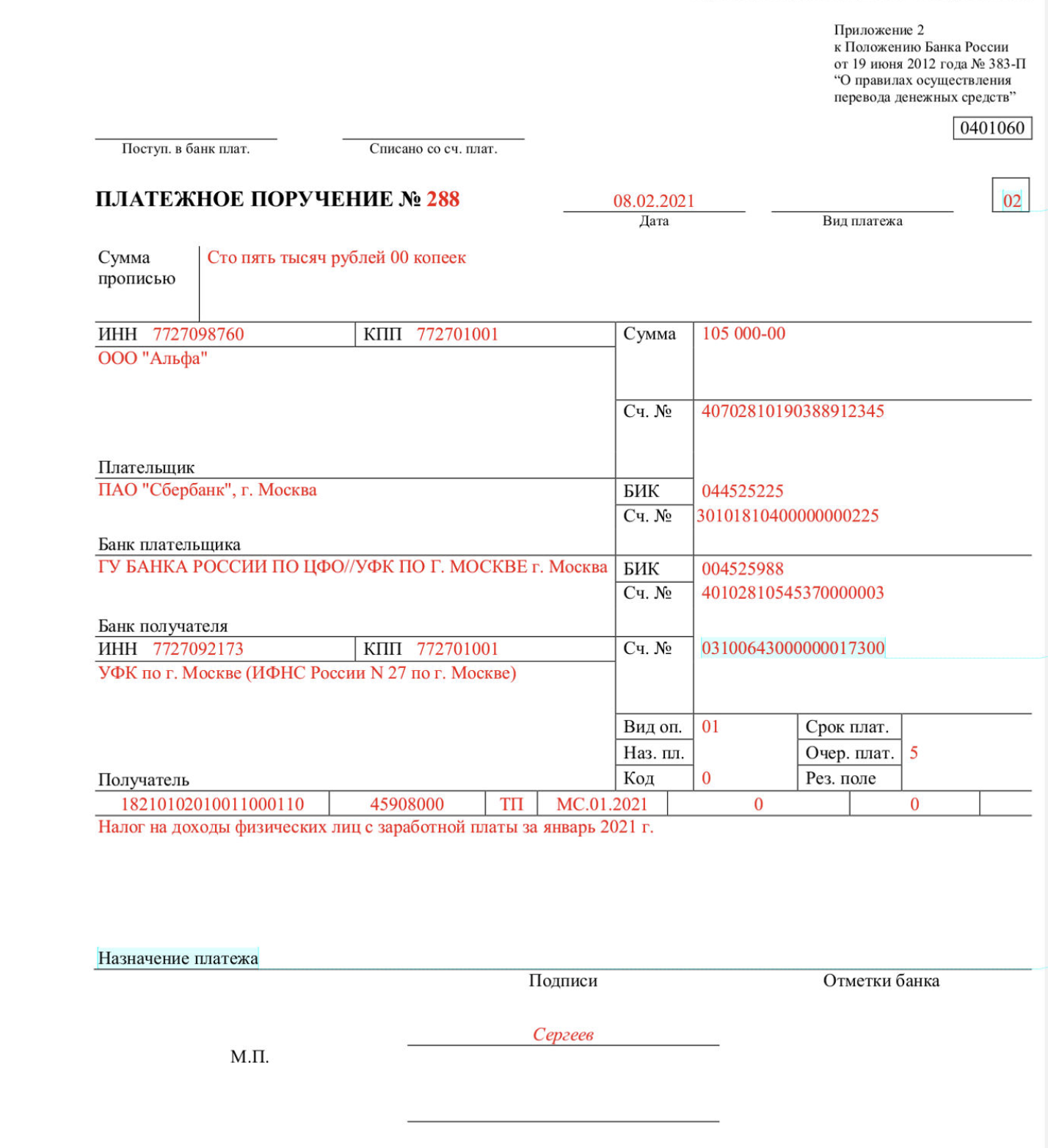

Актуальный банк платежного поручения 2021

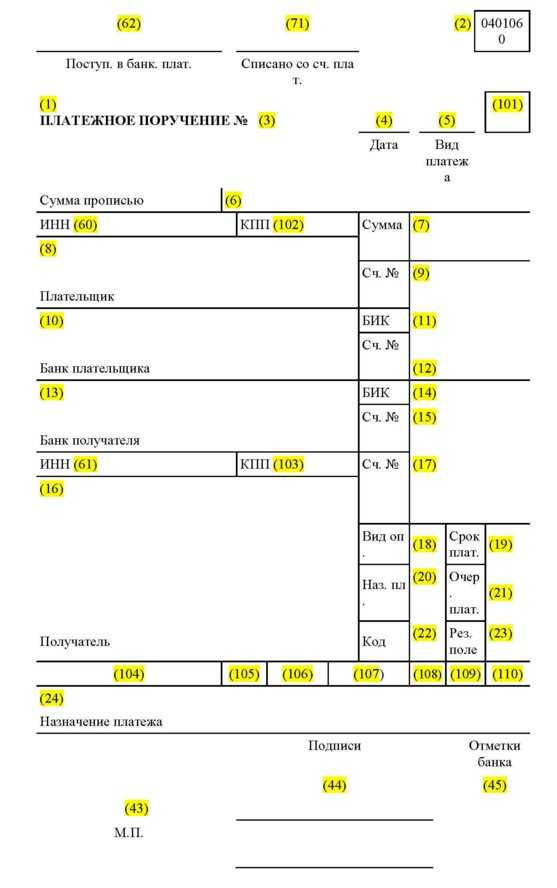

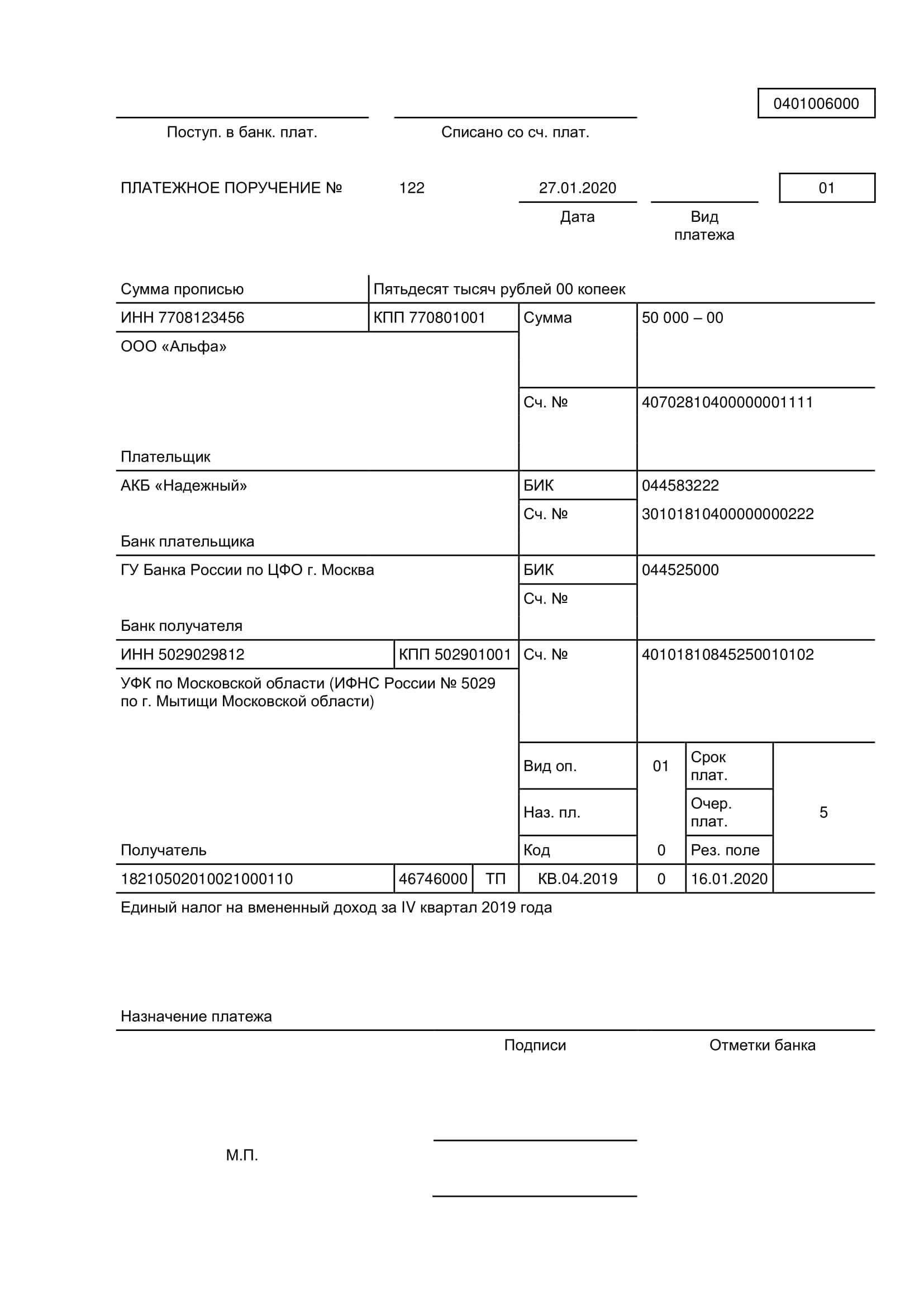

Платежные поручения относят к банковской документации. В 2021 году сам бланк платежки не изменился. Его по-прежнему формируют по унифицированной форме 0401060, которая приведена в Приложении 2 к Положению Банка России от 19.06.2012 № 383-П “О правилах осуществления перевода денежных средств”.

Образец платежного поручения 2021 с номерами (кодами) полей (граф)

Заполнять поля платежки в 2021 году надо в порядке, которые утвержден положением Банка России от 19.06.2012 № 383-П. При этом специальные правила заполнения установлены для платежек по налогам, сборам, страховым взносам и иных подобным отчислениям в бюджетную систему. Поля 101—109 следует заполнять согласно положениям приказа Минфина России от 12.11.2013 № 107н.

Образец заполнения счёта-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Скачать

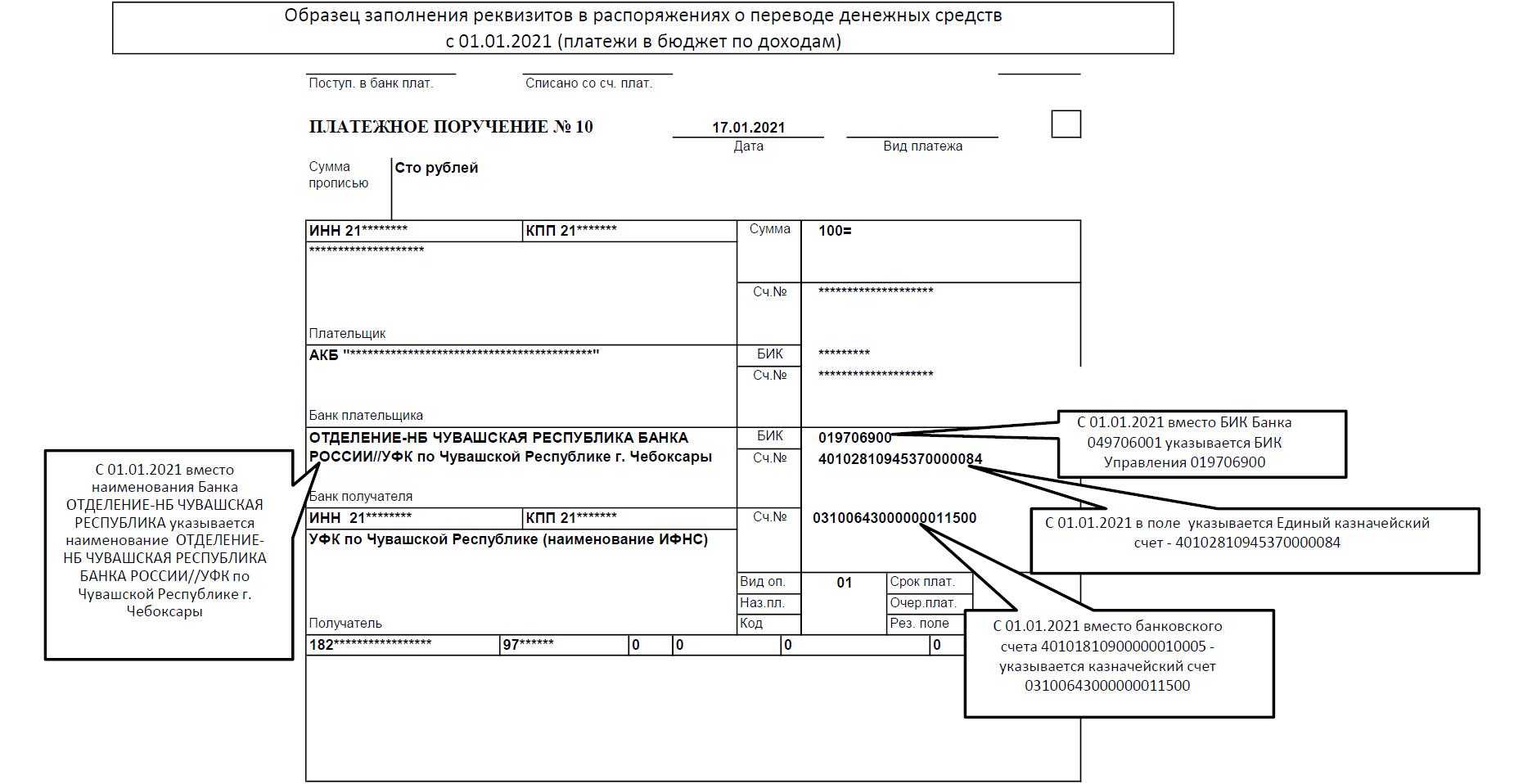

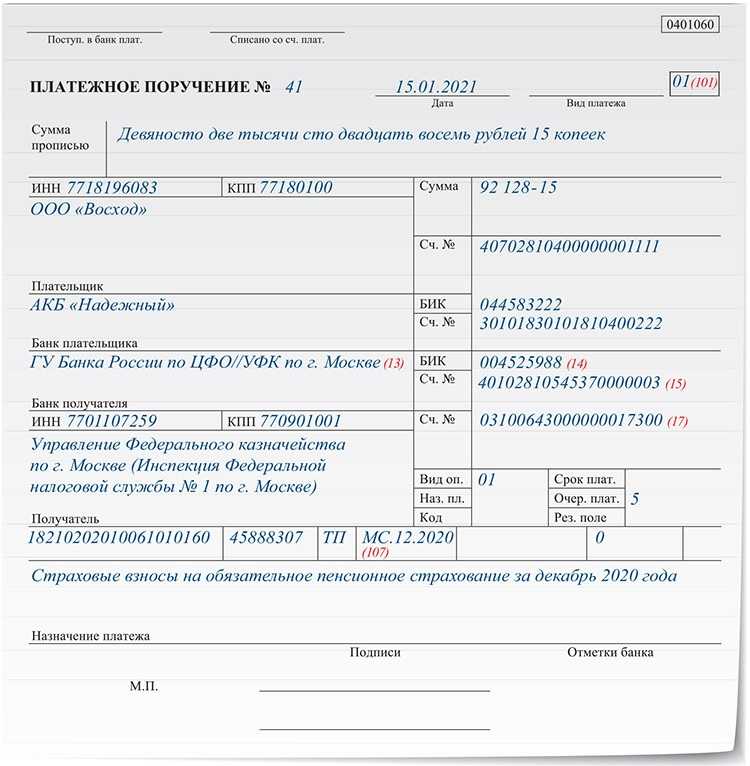

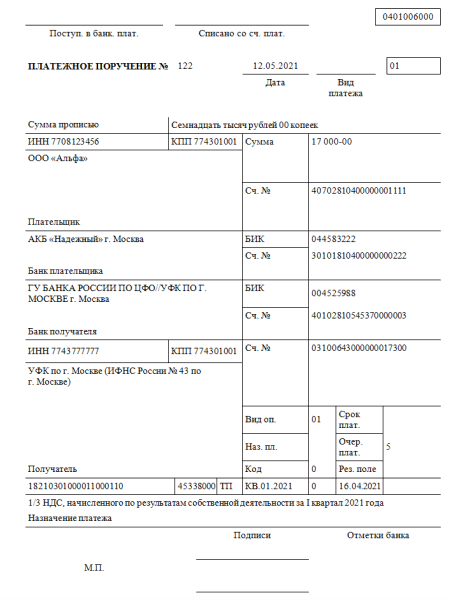

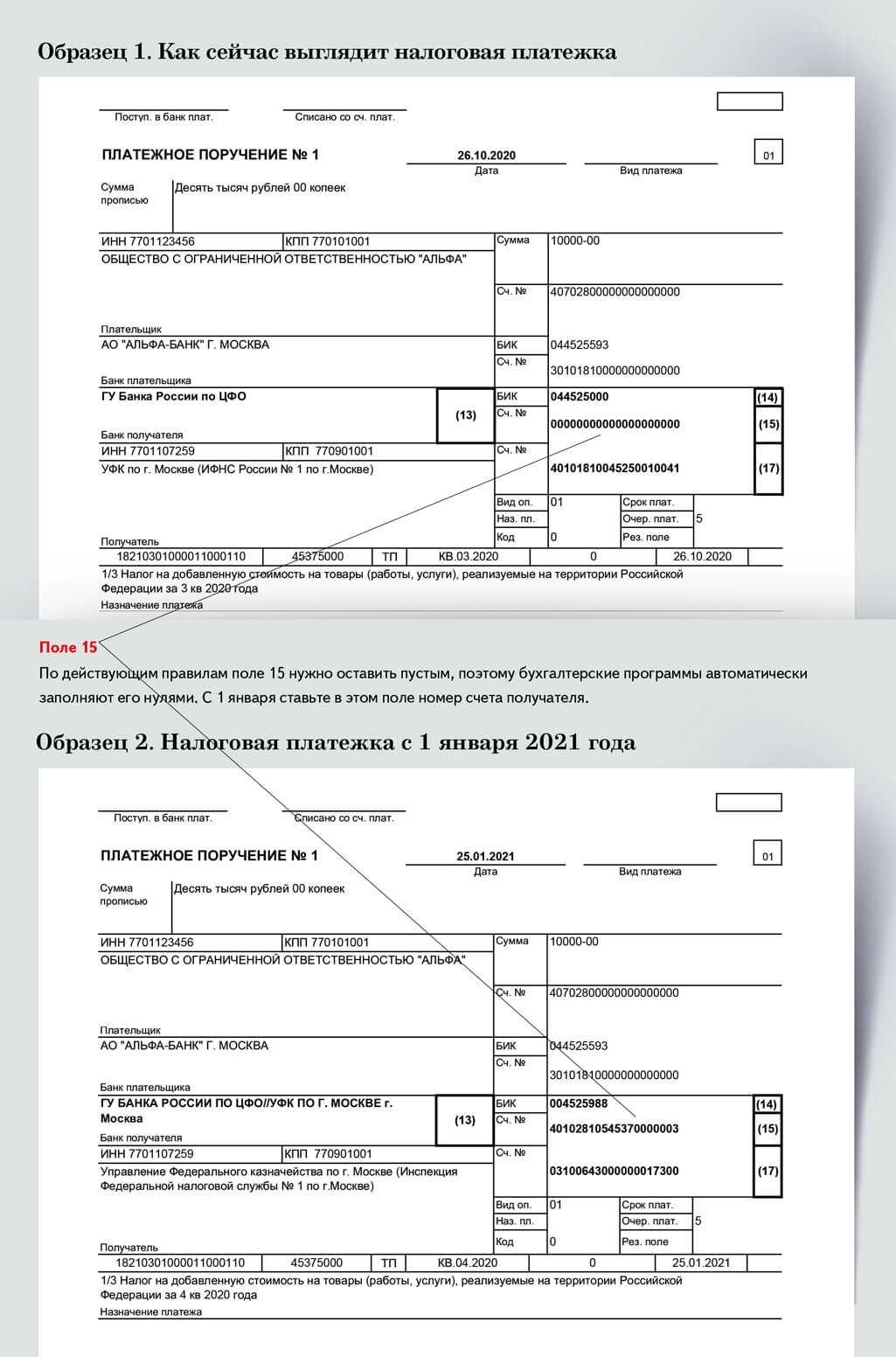

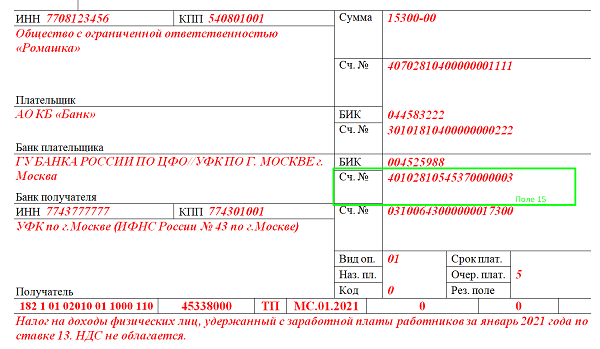

Важно: Новые реквизиты с 2021 года при оплате налогов и взносов

Добрый день, уважаемые ИП!

Обязательно возьмите на заметку , иначе будете платить налоги и взносы по неверным реквизитам в 2021 году.

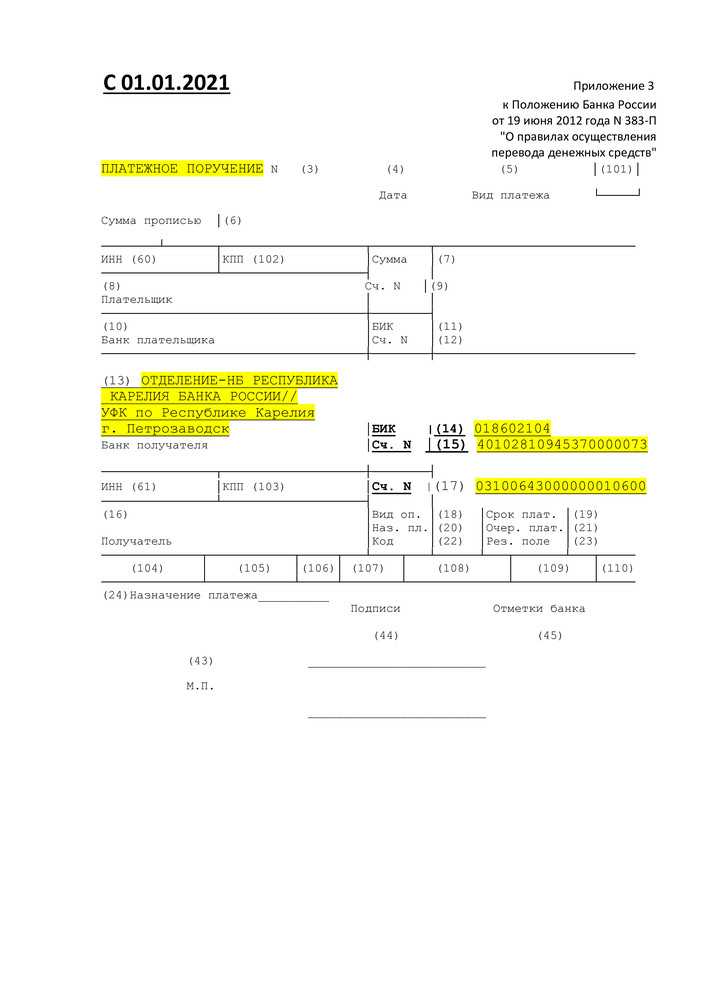

С 1 января 2021 года необходимо указывать новые реквизиты Федерального казначейства при оплате налогов и взносов (правда, будет переходный период, но об этом чуть ниже).

Более того, появится еще один обязательный реквизит, который необходимо будет заполнить в платежном поручении. Это номер счета, входящий в состав единого казначейского счета. Информация об этом изменении уже опубликована на официальном сайте ФНС:

Что изменится?

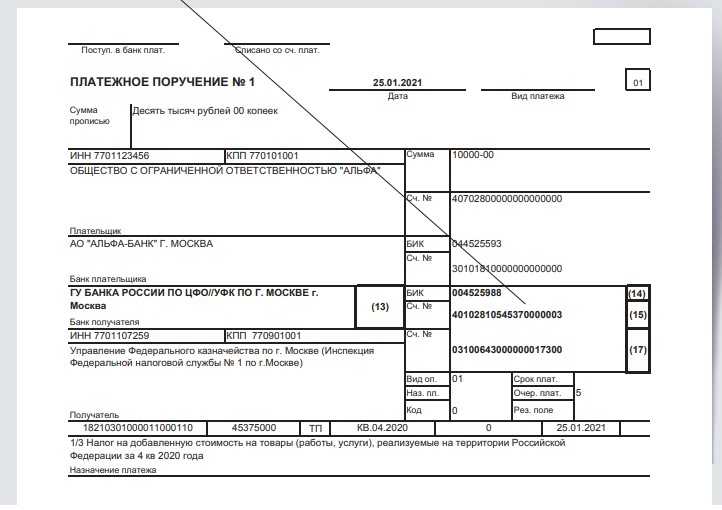

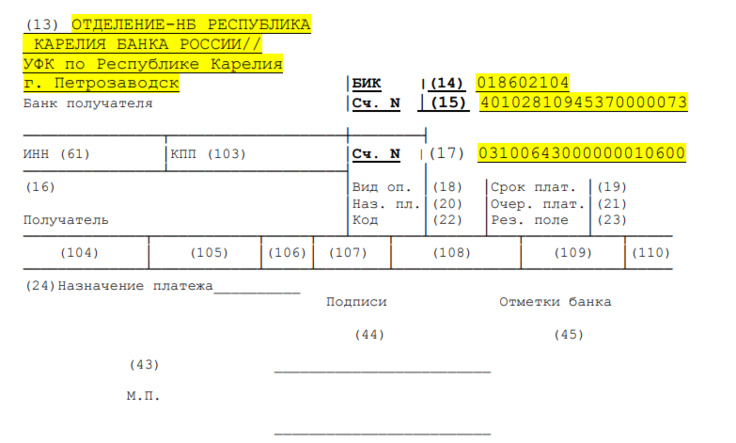

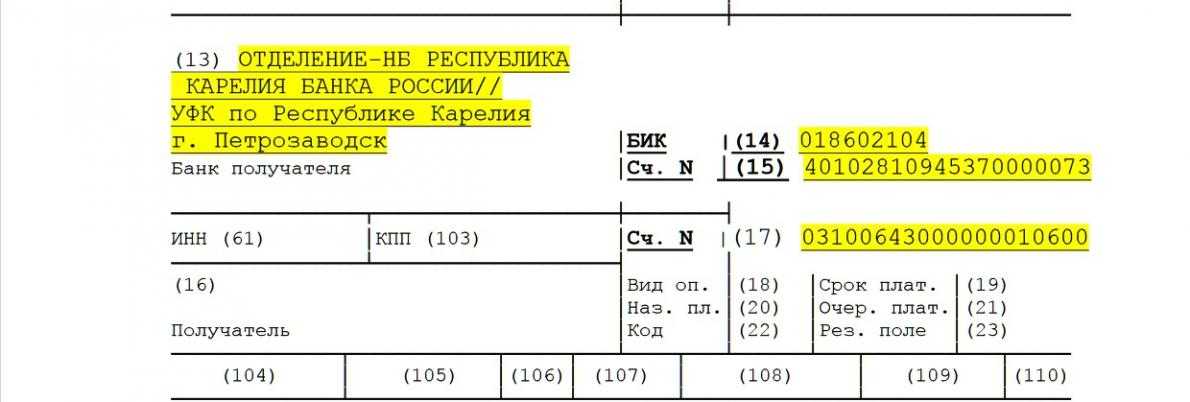

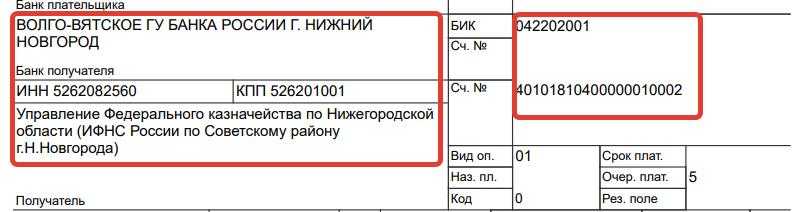

Если внимательно посмотреть на платежное поручение для оплаты налогов и взносов, то всегда можно увидеть реквизиты получателя платежа.

Например, для ИФНС Советского р-на Нижнего Новгорода они сейчас такие:

А с 1 января 2021 года они обновятся + добавится номер банковского счета, входящего в состав единого казначейского счета (ЕКС), значение которого указывается в реквизите «15» платежного поручения.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Переходный период

Отмечу, что новые реквизиты вводятся с 1 января 2021 года, но они будут действовать одновременно со старыми реквизитами до 1 мая 2021 года.

Что делать?

В январе 2021 года необходимо будет обновить настройки реквизитов своих учетных программ.

Например, в «1С» необходимо будет указать/проверить реквизиты своей налоговой инспекции. Скорее всего, «1С» будет автоматически обновлять эти данные, но проверить не помешает. Новые реквизиты можно будет посмотреть на официальном сайте ФНС:

Если вообще не используете бухгалтерские программы и сервисы, то для формирования платежек на оплату налогов и взносов лучше использовать официальный сервис ФНС:

В нем всегда актуальные реквизиты.

Советую прочитать:

Какой код ОКВЭД нужно указывать при заполнении налоговой декларации?

Декларация по УСН изменится в 2021 году

Это важно, возьмите на заметку.

ФНС разрешила учитывать расходы при расчете взносов ИП «за себя» для ИП на УСН «доходы минус расходы». Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать

И постараюсь рассказать о сложных вещах максимально простым и понятным языком

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Нормативно-правовая база.

В соответствии с новыми правилами организации и индивидуальные предприниматели при зачислении денежных средств физическим лицам обязаны указывать дополнительный реквизит, обозначающий тип получаемого дохода. Упомянутые поправки были внесены Президентом России в ФЗ № 12 от 21 февраля 2019 года «Об изменениях в Федеральный Закон об исполнительном производстве».

Чуть позже, в частности, 14 октября 2019 года сами коды и порядок их внесения были закреплены Указанием Банка РФ № 5286-У. А информационным письмом ЦБ РФ от 27 февраля 2020 был определен срок вступления изменений в законную силу. А именно, с 01.06.2020 года.

Приводим ОКТМО

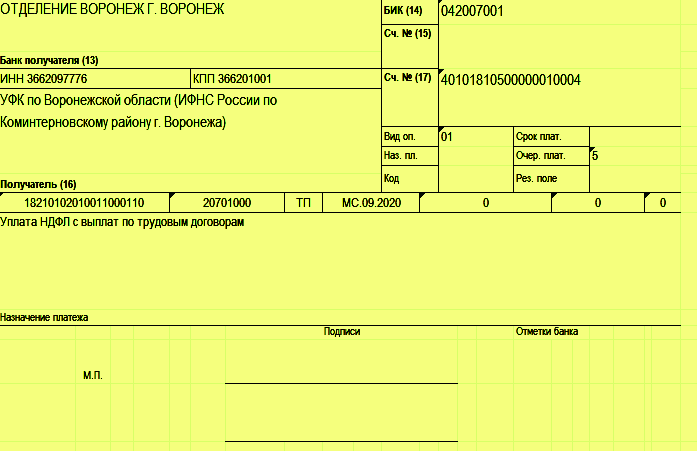

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

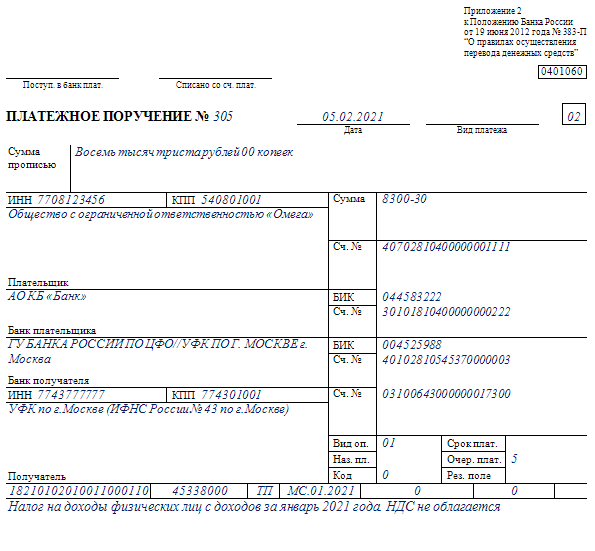

Образец Платежного Поручения Пени По Ндс В 2021 Году

Ошибка в платежке по НДС приведет к тому, что перечисленный налог попадет в состав невыясненных платежей. В результате его оплату не засчитают и организации начислят пеню. В этой статье вы найдете Образец заполнения платежного поручения в 2021 году в различных ситуациях.

Рекомендуем прочесть: Льготы на перелеты в 2021 году для членов семей работников аэрофлота

Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени.

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

Пример оформления платежного поручения

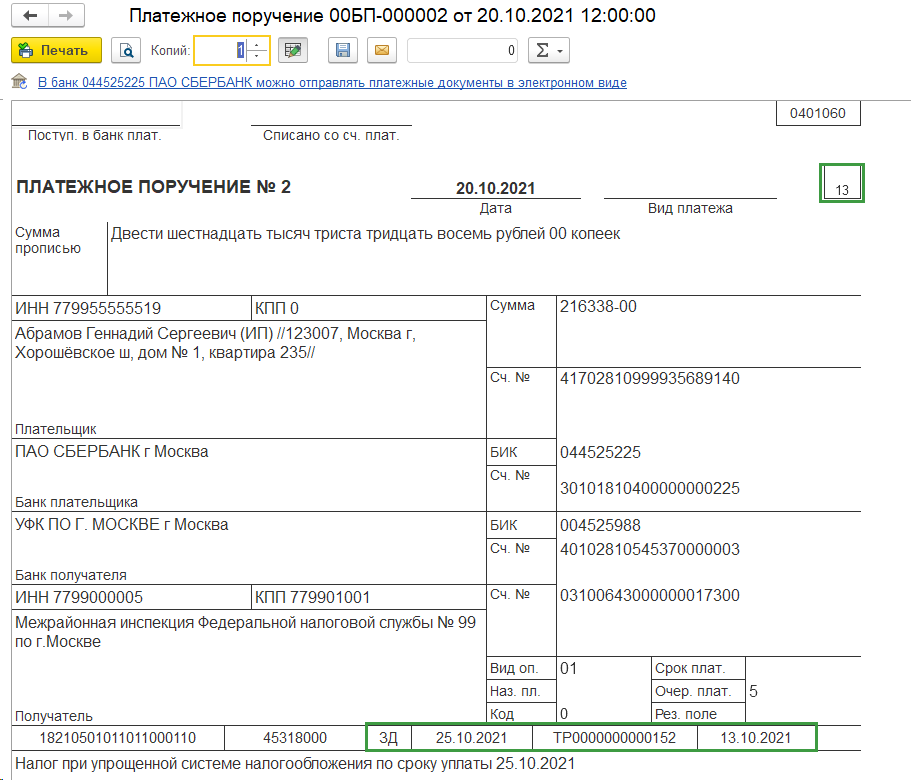

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения. PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации.

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета.

Укажите:

Счет дебета — 76.41.

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).

Адрес плательщика-физлица

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

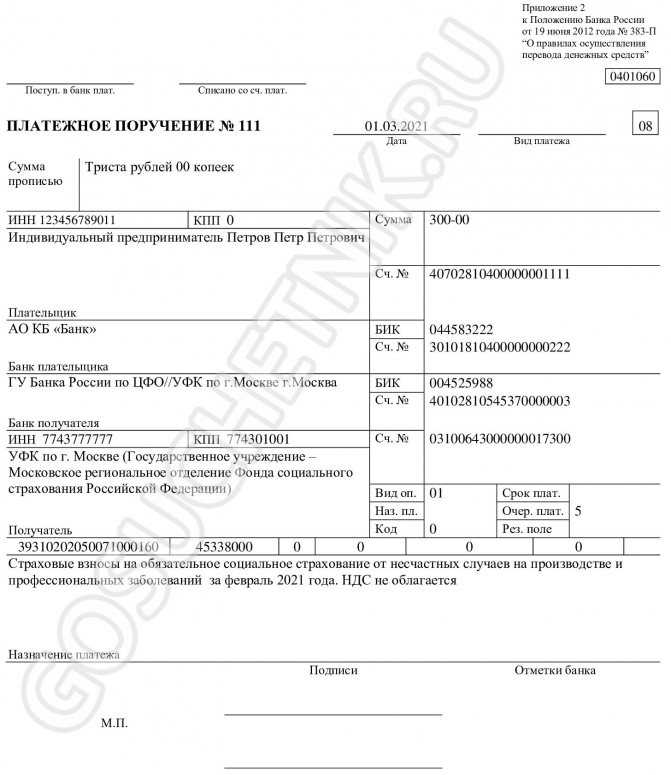

Общие правила заполнения платежки по налоговым пеням

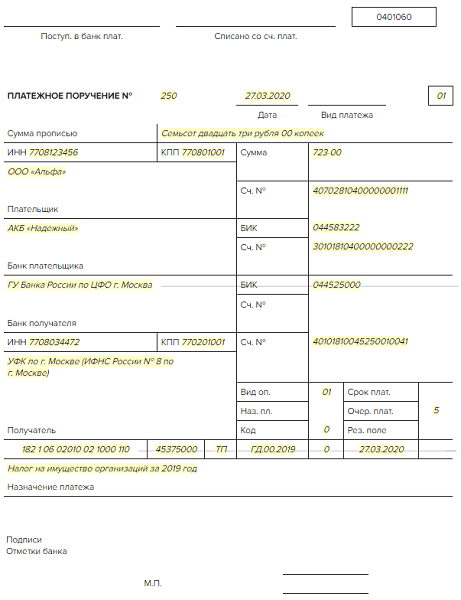

Платежный документ на перечисление пеней по налоговым платежам оформляется по тем же правилам, которые действуют для самого налогового платежа. Особым для пеней всегда будет КБК, в целом содержащий тот же набор цифр, что и для налога, в отношении которого платятся пени, но с характерным шифром 2100 на месте знаков 14–17.

Пени по НДС

- О добровольности платежа будут свидетельствовать буквы ЗД, проставляемые в поле 106. Их наличие позволяет не вносить иные отметки, связанные с основанием платежа (о периоде оплаты, номере и дате документа), и ограничиться проставлением в предназначенных для них полях (107–109) цифры 0. Если же уплачиваемую сумму можно привязать к определенному налоговому периоду, то в поле 107 можно сделать ссылку на него в формате МС.05.2021 или КВ.02.2021.

- Документы, оформляемые ИФНС в отношении пеней, делятся: На требование об уплате. По нему в поле 106 следует проставить буквы ТР, а в следующих за ним полях — срок уплаты, указанный в требовании (поле 107), номер требования (поле 108) и его дату (поле 109).

- Акт проверки. В отношении него в поле 106 появятся буквы АП и, так же как для требования, нужно будет проставить срок уплаты, указанный в акте, номер акта и его дату в строках 107–109.

КБК НДС для; юридических лиц в; 2021 и; 2021 году

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

Рекомендуем прочесть: Документы На Возврат Ндфл При Покупке Квартиры

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2021 году, которые указаны ниже.

Адрес плательщика-физлица

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

Статус составителей платежных поручений

Изменения в порядок заполнения платежек были утв. приказом Минфина от 14.09.2020 № 199н.

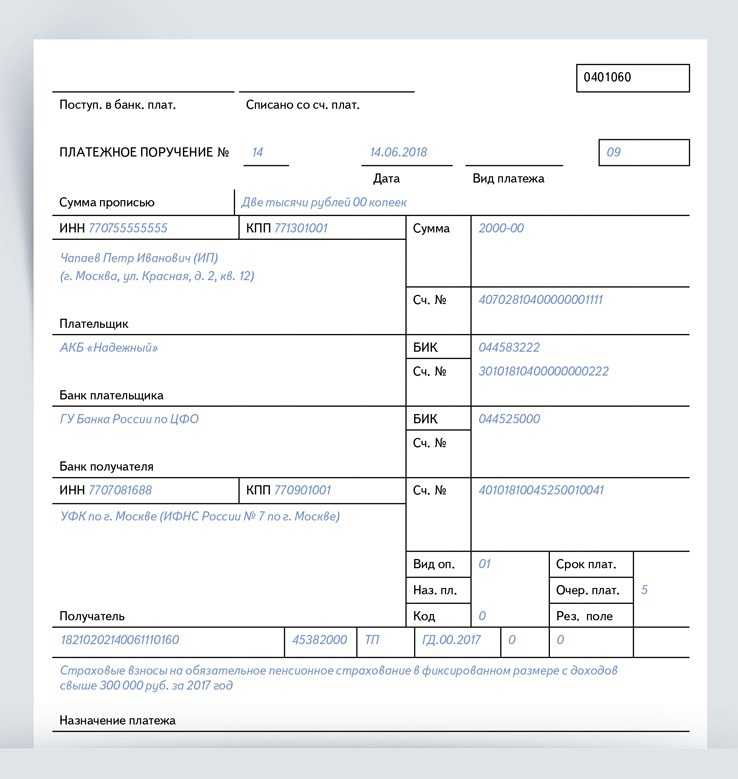

С 1 октября 2021 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения». Сейчас в данном поле указывают одно из следующих значений – 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства) или 13.

По новым правилам первые 4 статуса упраздняются, и в поле 101 указанные плательщики должны будут указывать только статус 13 (налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) − физическое лицо).

В то же самое время, как , для случаев формирования платежек на уплату НДФЛ за работников или НДС налоговыми агентами с кодом «02» (в частности, при аренде государственного или муниципального имущества) правила указания статуса в поле 101 не изменились.