- Ответы на распространенные вопросы

- Подход 2. Относим разницу по расчетам с лизингодателем на прочие доходы

- Налог на имущество и лизинг

- Выкуп лизингового имущества

- Оплата выкупной стоимости

- Учет выкупных платежей по договору лизинга

- Авансовый платеж по договору лизинга

- Определимся в понятиях

- Альтернативный подход к решению проблемы

- Как происходит возврат налогов при лизинге

- Выкуп предмета лизинга, проводки у лизингополучателя

- Бухгалтерский учет

Ответы на распространенные вопросы

1.Вопрос №1:

Каковы преимущества лизинга?

Ответ:

Если вы только начинаете создавать свой бизнес и у вас недостаточно средств, лизинг вам в помощь. Благодаря ему можно взять в аренду дорогостоящую технику. Поскольку на первоначальном этапе найти инвесторов, которые бы захотели вложить деньги в неизвестный проект сложно, а работать без оборудования тоже нереально. Договор лизинга представляет собой трехсторонний договор, в котором есть покупатель, продавец и компания, которая изначально выкупает товар у первичного поставщика. Еще одним плюсом является то, что со временем предмет лизинга можно приобрести в собственность по уже более низкой цене, за счет того, что прошло время, произошел износ, цена снизилась. И все же, перед тем, как вступить в лизинг, необходимо все хорошо проанализировать и просчитать, оценить реально свои возможности, ведь это по факту тот же кредит с ежемесячным платежом, который нужно платить.

2.Вопрос №2:

Стоит ли выкупать лизинговое имущества после окончания договора?

Ответ:

Как правило, изначально договор лизинга предусматривает пункт о том, что по истечении срока аренды, покупатель выкупит предмет лизинга, однако это совсем необязательно. Для того, чтобы не попасть в нехорошую историю, лучше нанять на сделку опытного юриста и под его руководством составлять и подписывать договор, поскольку для незнающего человека это сложная процедура и можно попасть на аферу, например, когда помимо вас имущество в лизинг сдается еще одному клиенту. А так же прикиньте финансовый аспект и свое время, как правило сделки с лизингом заключаются быстрее, нежели предоставление кредитов, но надо сравнивать процентную ставку.

Подход 2. Относим разницу по расчетам с лизингодателем на прочие доходы

При таком подходе после выкупа:

- разница, на которую уменьшилась общая сумма платежей лизингополучателя по договору лизинга (с учетом выкупной цены), учитывается как его прочий доход. В бухучете это отражается проводкой Дт счета 76, субсчет «Арендные обязательства», — Кт счета 91-1;

- остается прежней принятая к учету первоначальная стоимость ОС, которое было предметом лизинга;

- не меняется ни сумма начисляемой ежемесячной амортизации после выкупа, ни сумма начисленной ранее амортизации.

Такой подход основывается на том, что стоимость ОС в бухучете не подлежит изменению <9>.

Однако возникает непонятный прочий доход, который организация вынуждена постепенно компенсировать завышенной амортизацией, начисляемой впоследствии.

Здесь надо упомянуть и о том, что остаточная стоимость выкупленного оборудования, которое было предметом лизинга, оказывается завышенной. Следовательно, завышается общая сумма чистых активов организации <10>. В большинстве случаев это не критично. Однако бывают исключения.

К примеру, если имеется контролируемая задолженность, то неправильное определение суммы активов в бухучете может привести к ошибкам в учете налоговом. Напомним, что если размер контролируемой задолженности налогоплательщика более чем в 3 раза превышает разницу между суммой активов и величиной его обязательств, то проценты, которые можно признать в налоговом учете, должны нормироваться <11>.

Так, при проверке одной организации, не уменьшившей остаточную стоимость ОС, досрочно выкупленного у лизингодателя, инспекция:

- сочла, что в бухучете допущена ошибка, которая заключается в отсутствии пересчета остаточной стоимости досрочно выкупленного ОС;

- выявила завышение внереализационных расходов, учтенных при исчислении налога на прибыль, ввиду невыполнения организацией условия определения предельной величины процентов по контролируемой задолженности;

- доначислила налог на прибыль (более 6 млн руб. за 2 года) и штрафы.

Арбитражный суд инспекцию поддержал, а Верховный суд отказался рассматривать кассационную жалобу налогоплательщика <12>.

|

Плюсы подхода 2 |

Минусы подхода 2 |

|

Соблюдается требование п. 14 ПБУ 6/01 о неизменности первоначальной стоимости ОС |

В бухучете завышена сумма остаточной стоимости выкупленного у лизингодателя ОС |

|

Не требуются сложные пересчеты |

Завышены:

|

|

Завышен налог на имущество |

<9> п. 14 ПБУ 6/01.<10> пп. 4, 5 Порядка, утв. Приказом Минфина от 28.08.2014 N 84н.<11> пп. 2 — 5 ст. 269 НК РФ.<12> Постановление АС ВСО от 21.07.2016 N А10-4521/2015; Определение ВС от 25.10.2016 N 302-КГ16-13937.

Налог на имущество и лизинг

В 2022 году поменялось налогообложение лизинговой недвижимости, облагаемой налогом по среднегодовой стоимости. В таблице мы рассмотрели порядок налогообложения лизингового имущества налогом на имущество в случае, если предмет лизинга учитывается на балансе лизингополучателя.

|

Предмет лизинга |

Налогообложение налогом на имущество до 01.01.2022 |

Налогообложение налогом на имущество с 01.01.2022 |

|

Движимое имущество |

Не облагается налогом на имущество |

Не облагается налогом на имущество |

|

Недвижимое имущество, облагаемое налогом на имущество по кадастровой стоимости |

Облагается налогом на имущество у лизингодателя |

Облагается налогом на имущество у лизингодателя |

|

Недвижимое имущество, облагаемое налогом на имущество по среднегодовой стоимости |

Облагается налогом на имущество у лизингополучателя |

Облагается налогом на имущество у лизингодателя, в т. ч. по договорам лизинга, заключенным до 01.01.2022 |

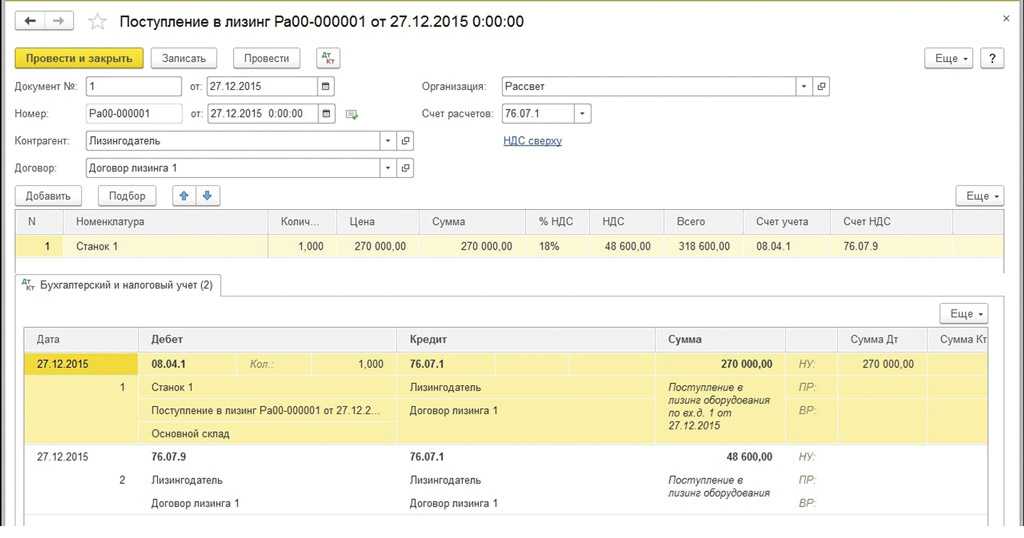

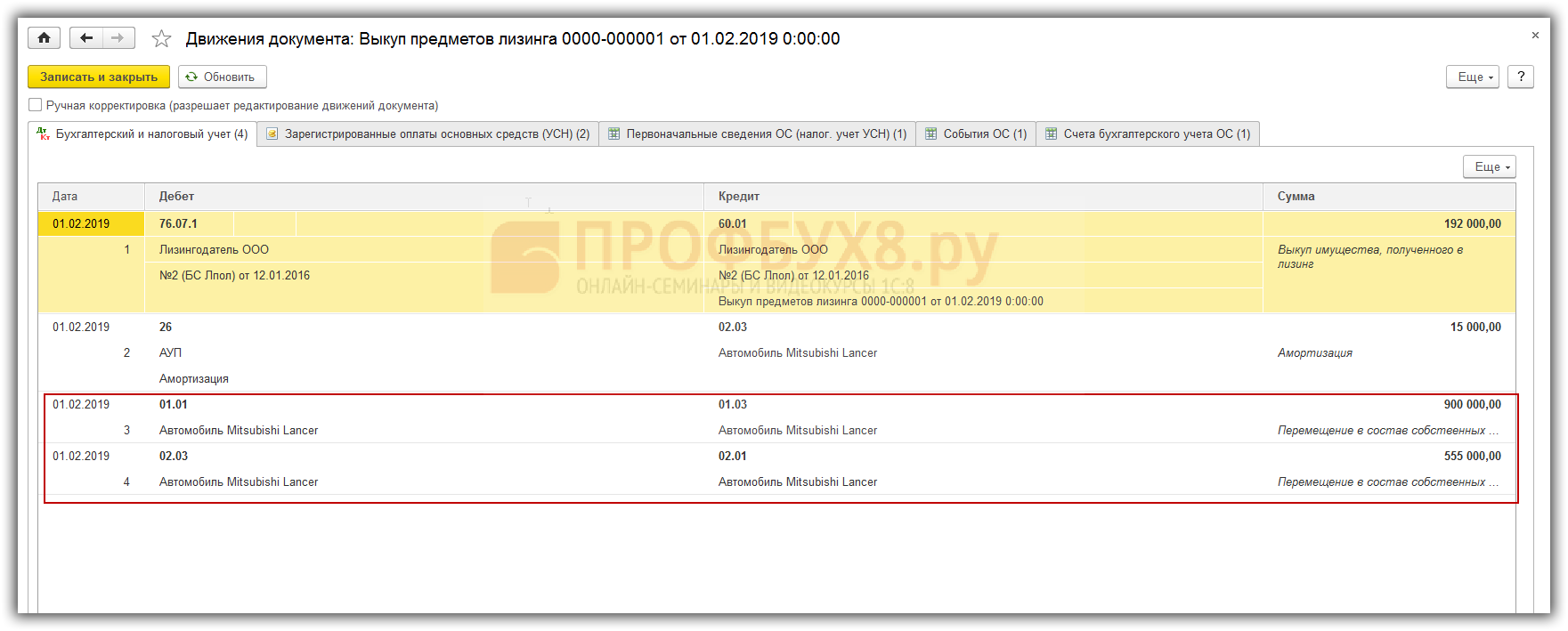

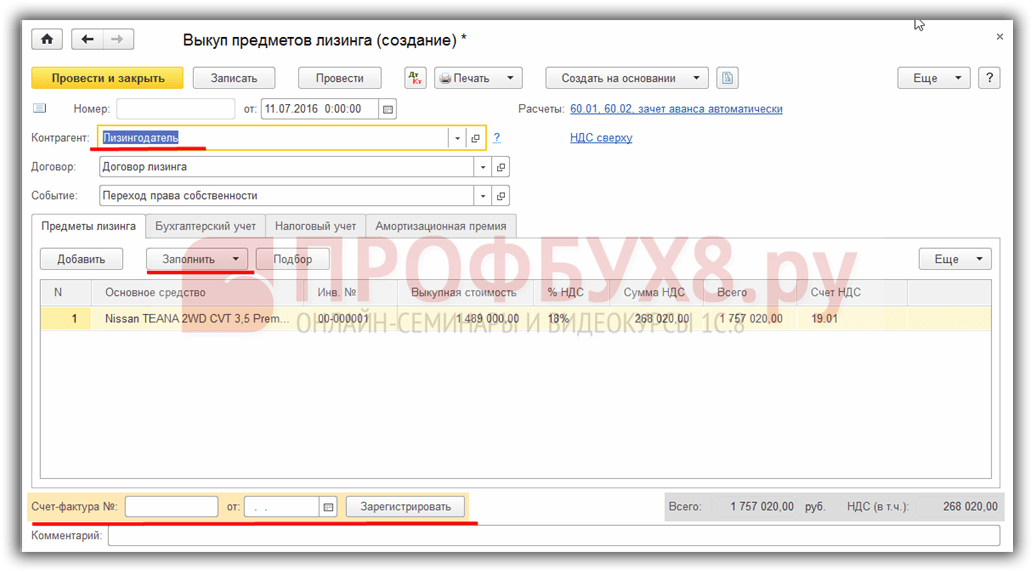

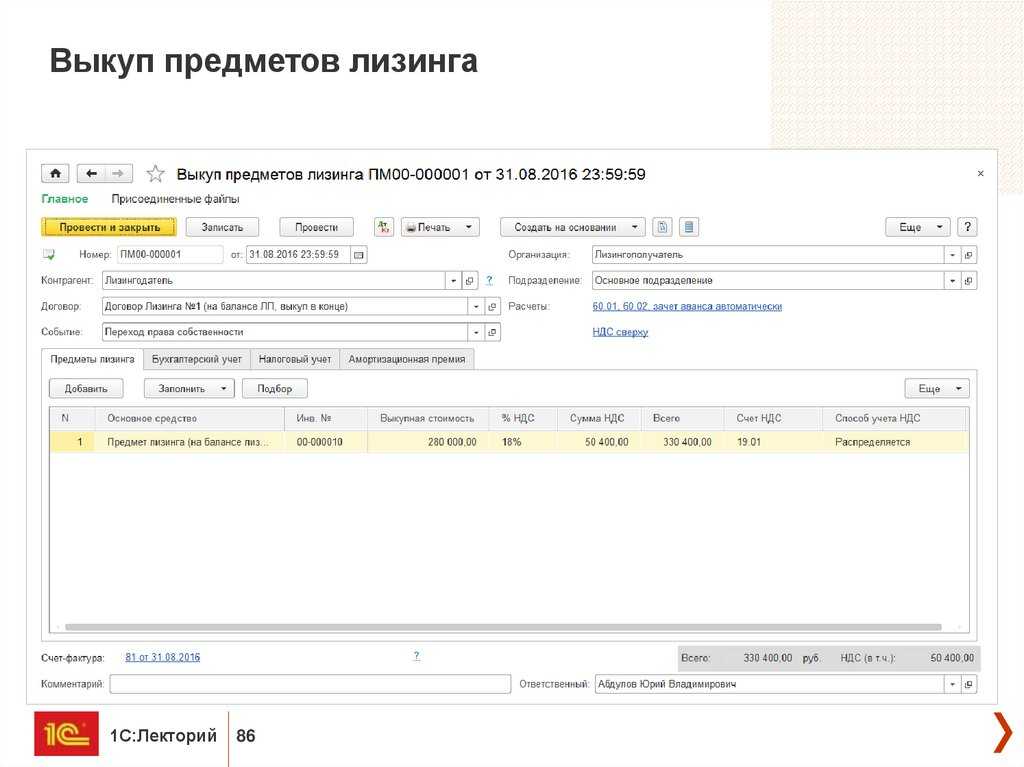

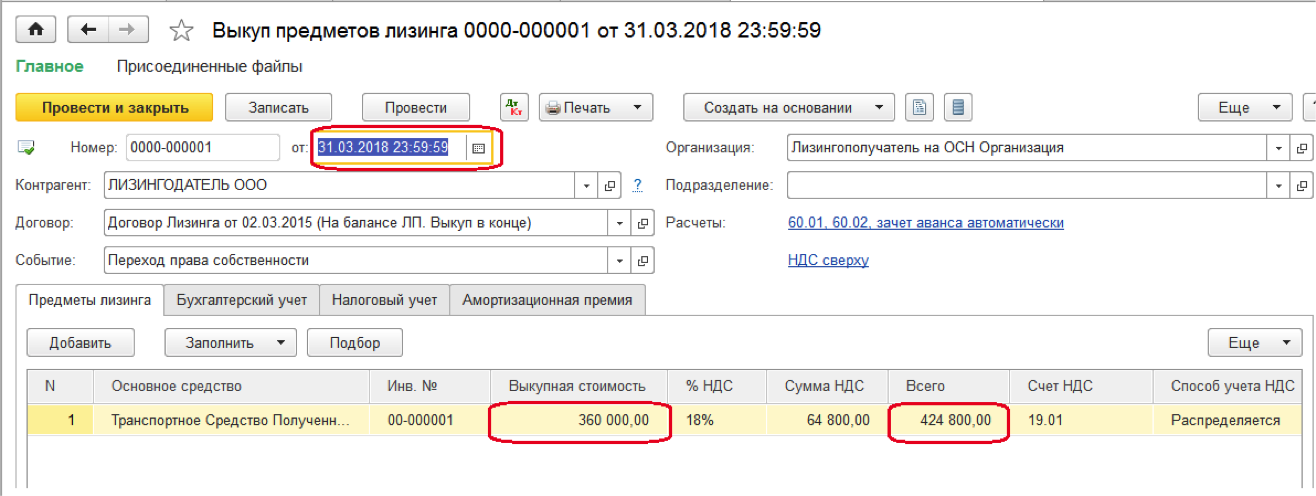

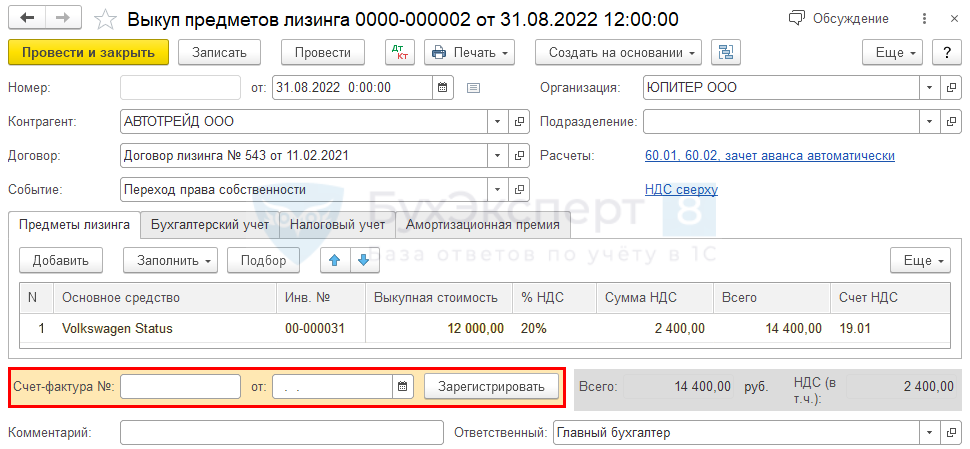

Выкуп лизингового имущества

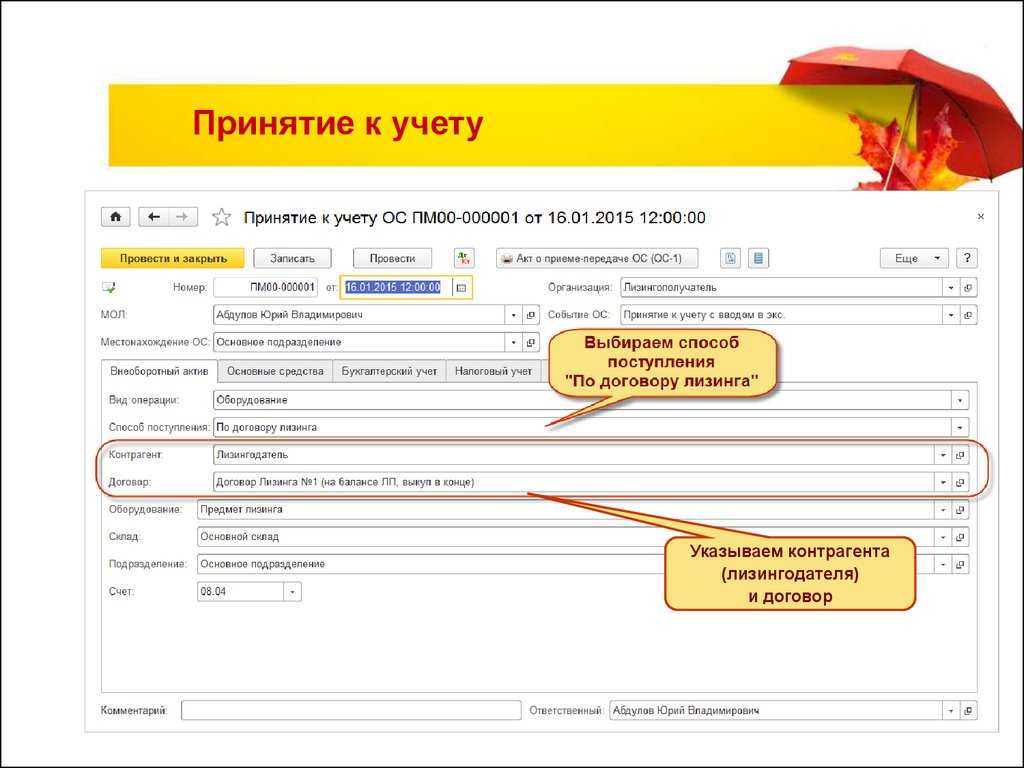

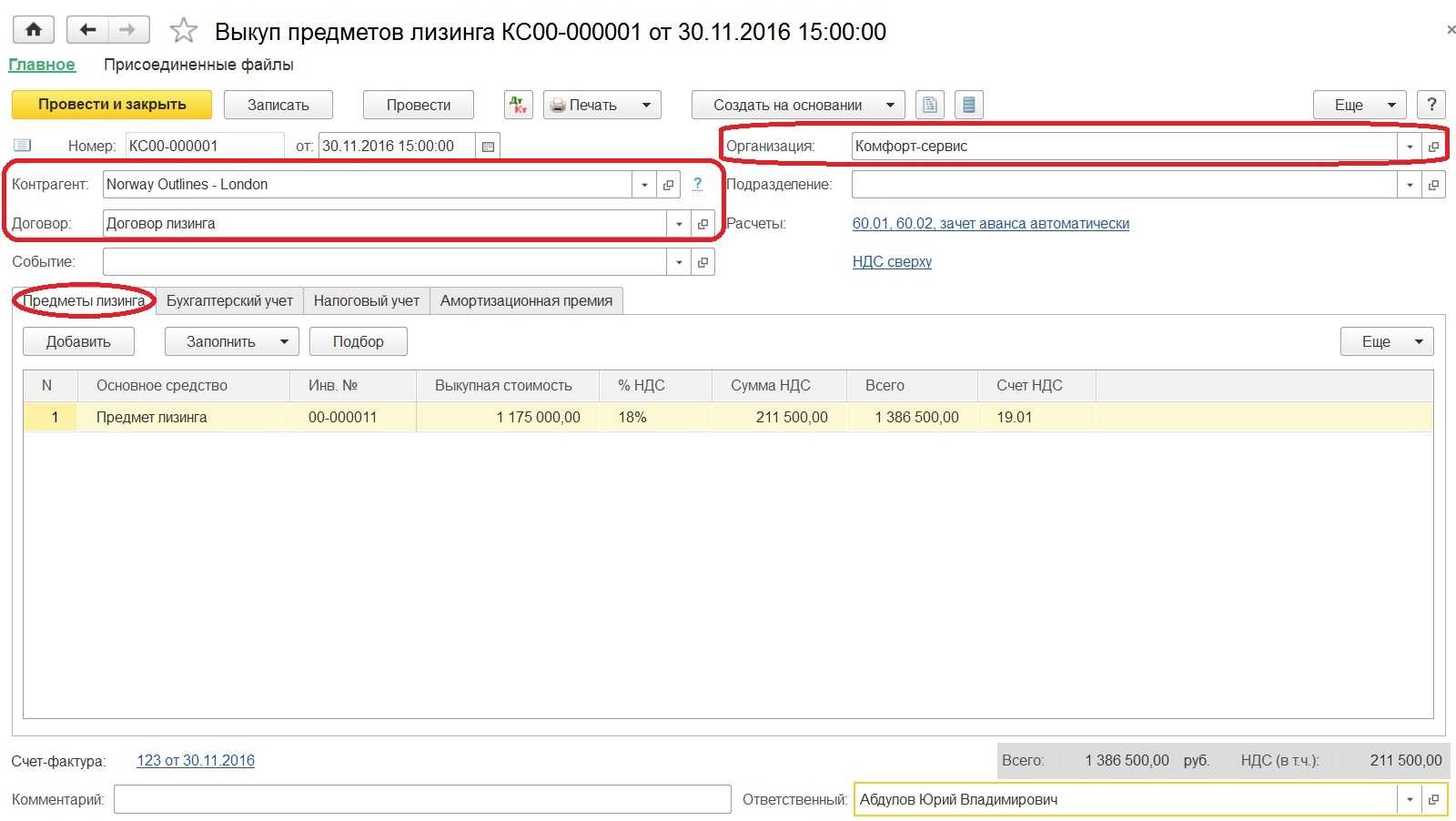

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга, из раздела ОС и НМА – Учет основных средств – Выкуп предметов лизинга – кнопка Создать.

![]()

Укажите в шапке:

Событие — Переход права собственности.

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

![]()

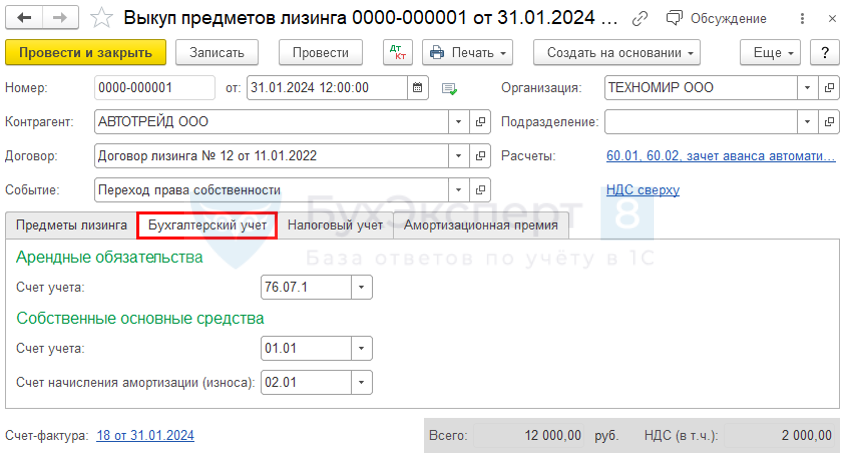

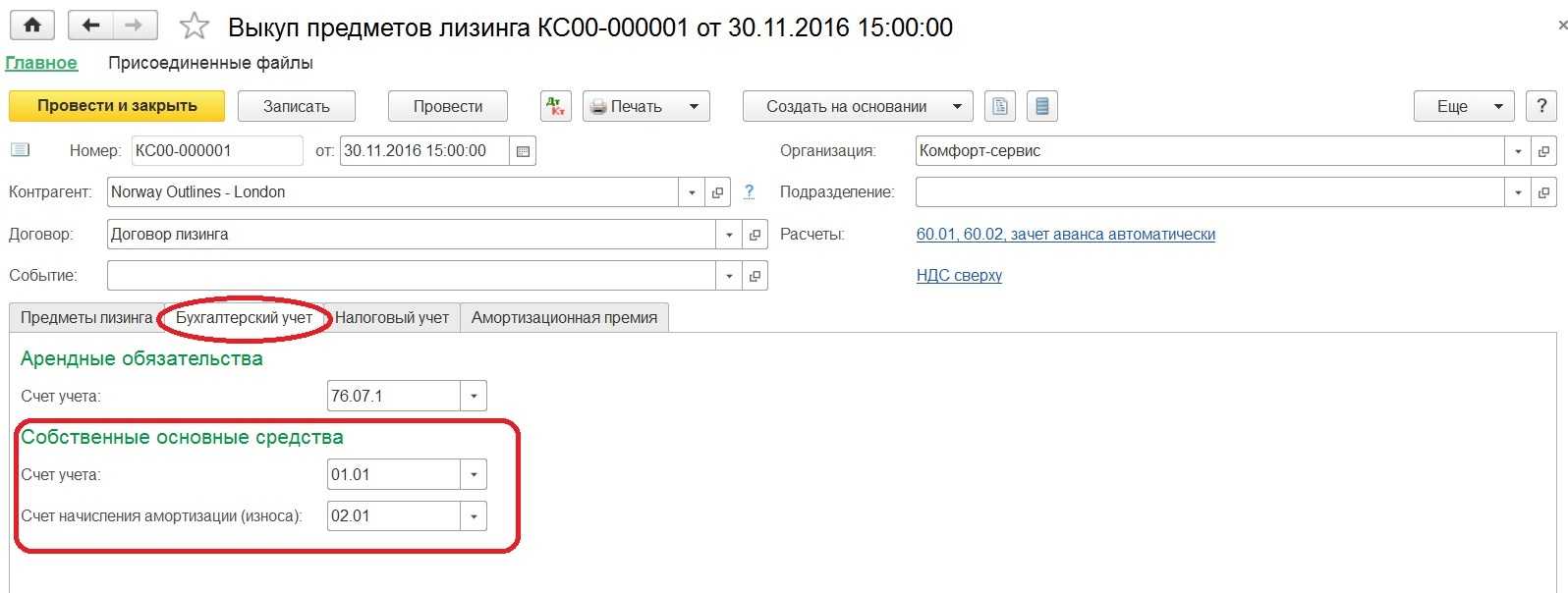

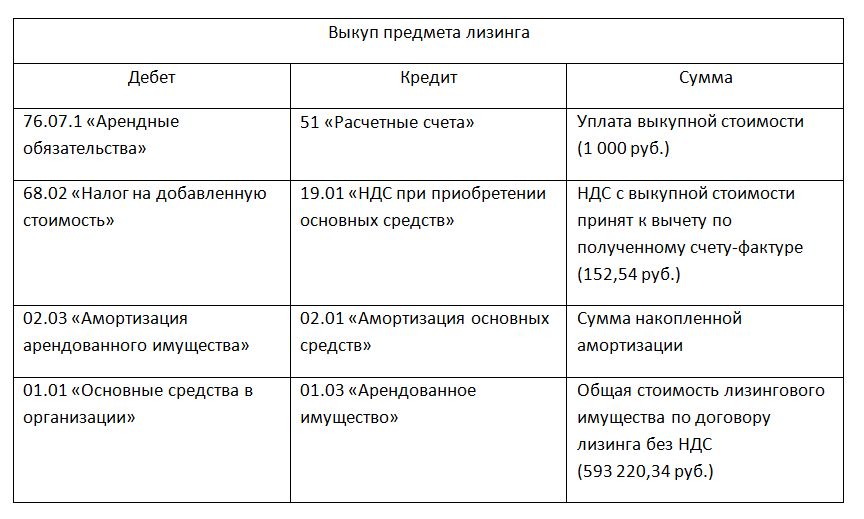

На вкладке Бухгалтерский учет укажите:

Арендные обязательства: Счет учета — 76.07.1 «Арендные обязательства».

Собственные основные средства:

- Счет учета— 01.01 «Основные средства в организации»;

Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01».

![]()

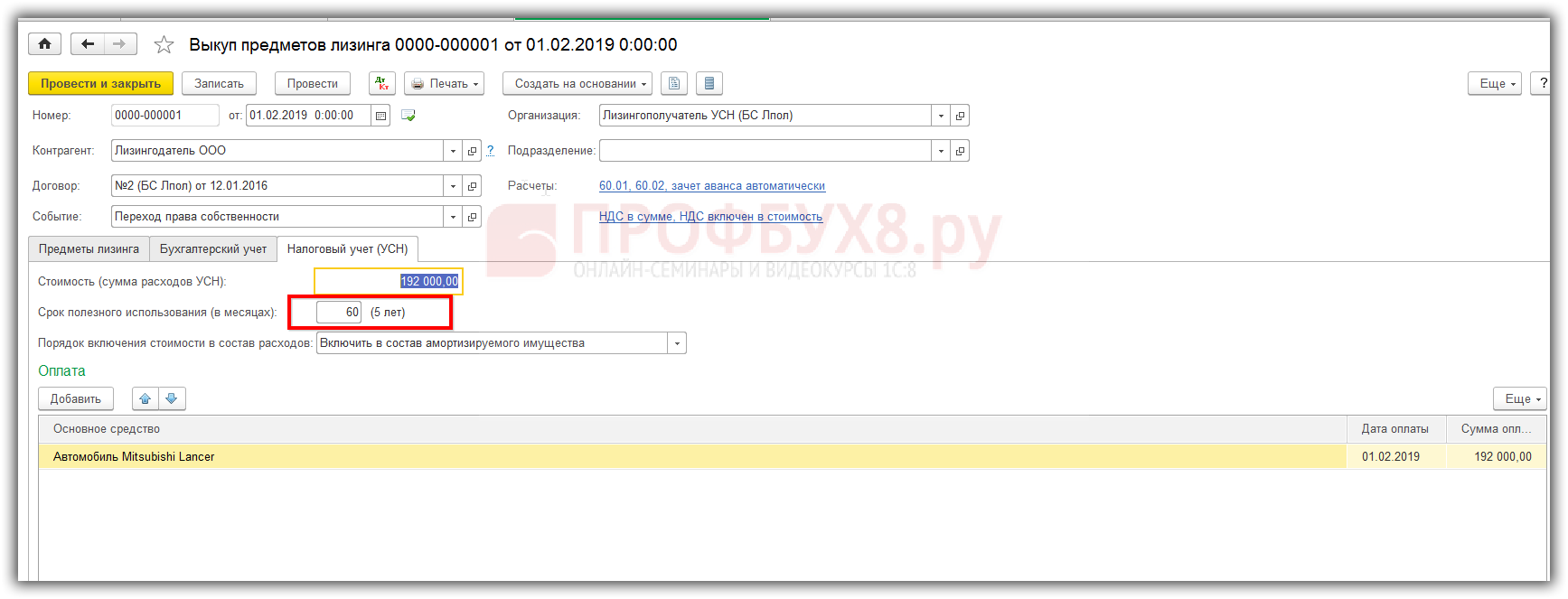

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов: Начисление амортизации — если выкупная стоимость ОС не менее 100 тыс. руб.: в нашем примере выбираем этот порядок;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС меньше 100 тыс. руб.;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть НУ.

флажок Начислять амортизацию — устанавливается при порядке включения стоимости в расходы Начисление амортизации.

Срок полезного использования (в месяцах) — остаток срока полезного использования после выкупа.

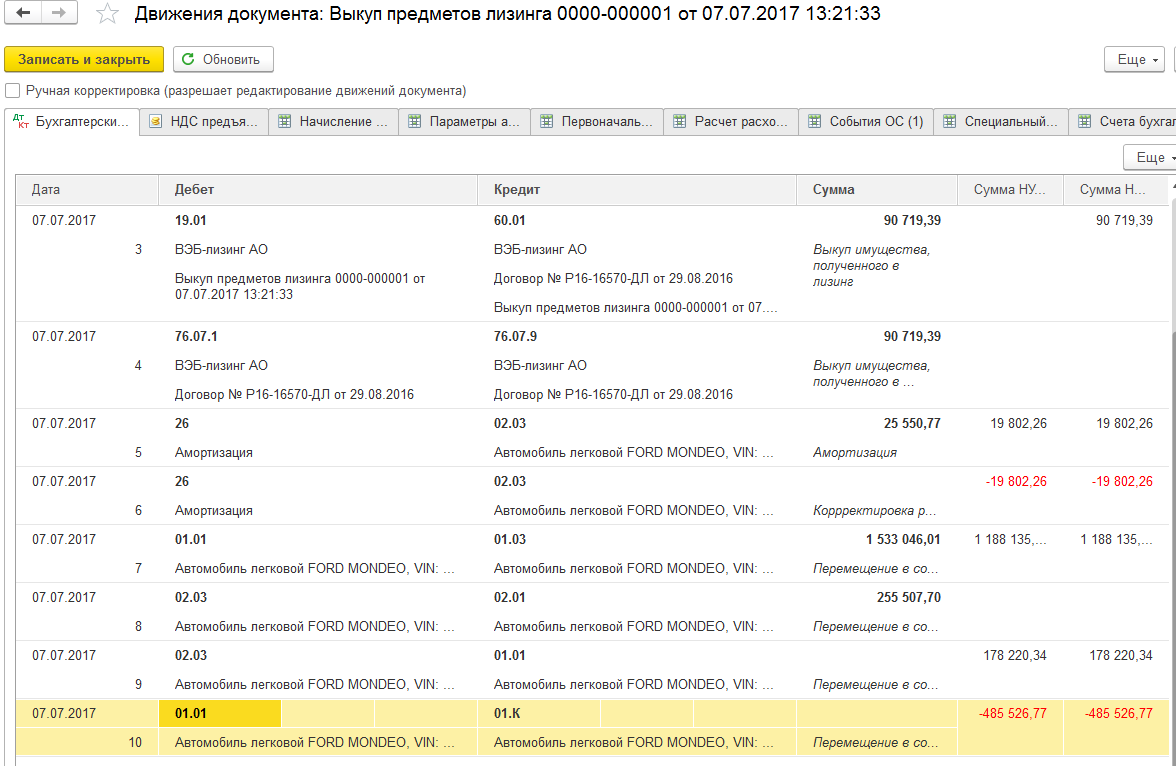

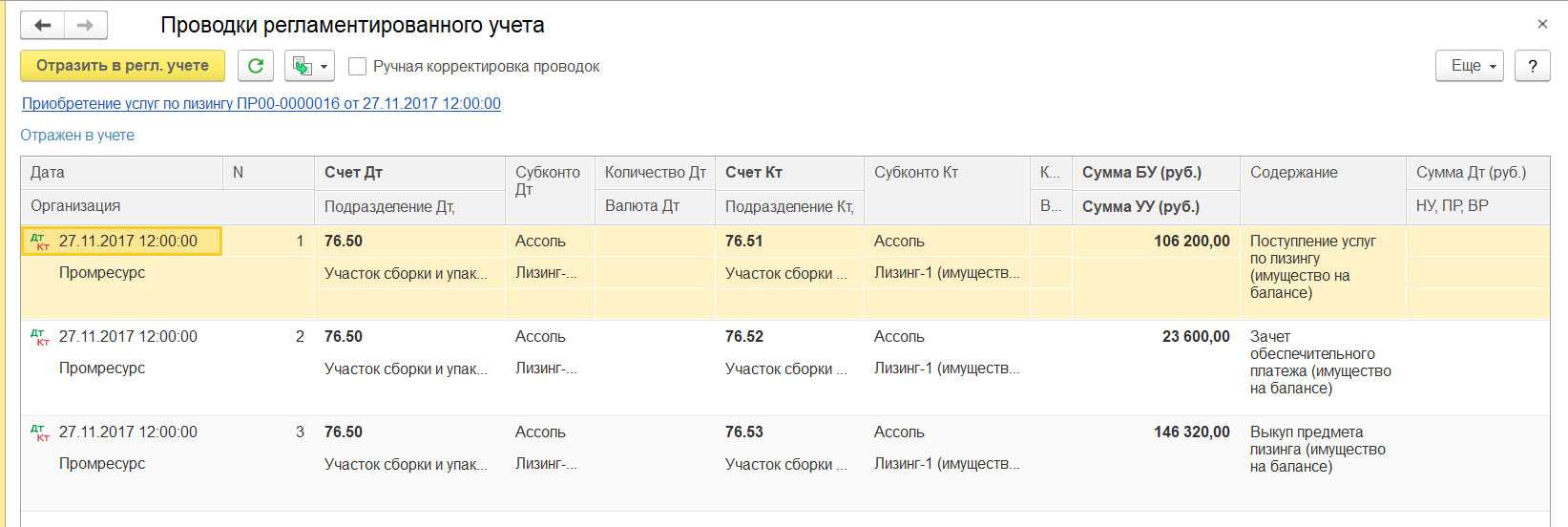

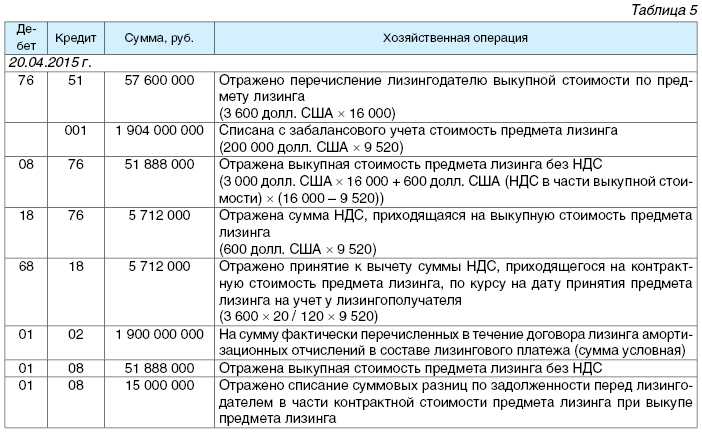

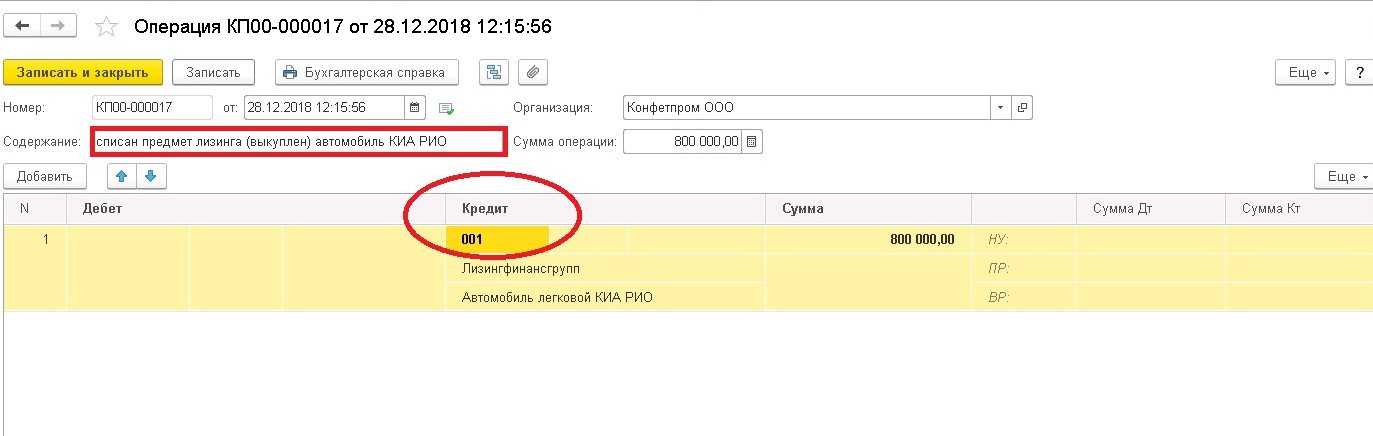

Проводки

![]()

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт Кт 02.03 — корректировка в НУ излишне начисленной амортизации;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

Оплата выкупной стоимости

Платежи за выкуп лизингового имущества в расходах не отражайте до перехода права собственности. На них не распространяется порядок учета лизинговых платежей за временное пользование имуществом.

Расчеты по выкупу лизингового имущества отражайте по дебету счета 60 (76), открыв к нему субсчет «Расчеты по выкупу предмета лизинга». Когда уплата выкупной стоимости предусмотрена по окончании договора, в бухучете эту операцию отразите так:

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Кредит 51 (50…) – оплачена выкупная стоимость предмета лизинга.

Если же перечисляете выкупную стоимость в течение срока договора, то разносите эти суммы на авансы. Так поступайте до тех пор, пока право собственности на предмет лизинга не перейдет от лизингодателя к вашей организации. Для удобства используйте отдельный субсчет «Расчеты по авансам выданным» к счету 60 (76):

Дебет 60 (76) субсчет «Расчеты по авансам выданным» Кредит 51 – перечислен аванс в счет выкупной стоимости имущества, полученного в лизинг.

Не забудьте отразить НДС с аванса:

Дебет 19 Кредит 76 субсчет «Расчеты по НДС с авансов выданных» – учтен НДС, уплаченный в составе аванса;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – предъявлен к вычету входной НДС при получении счета-фактуры на аванс.

А в момент перехода права собственности сделайте проводку:

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Дебет 60 (76) субсчет «Расчеты по авансам выданным» – зачтен аванс в счет погашения выкупной стоимости предмета лизинга;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – восстановлен НДС, ранее предъявленный к вычету с авансов;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 19 – списана восстановленная сумма НДС.

Такой порядок следует из положений пункта 1 статьи 19 Закона от 29 октября 1998 г. № 164-ФЗ, статей 624 и 625 Гражданского кодекса РФ, пунктов 3, 16 ПБУ 10/99 и Инструкции к плану счетов (счета 19, 50, 51, 60, 68, 76).

В каком порядке отразить в бухучете переход права собственности на предмет лизинга, зависит от того, на чьем балансе числился этот объект в течение срока договора: или .

Учет выкупных платежей по договору лизинга

Лизинговые платежи могут включать в себя выкупную цену (п. 1 ст. 28 Закона о лизинге). Полная ее оплата (по истечении срока договора лизинга либо до этого момента – п. 1 ст. 19 Закона о лизинге, ГК РФ) служит основанием для перехода права собственности на предмет лизинга к лизингополучателю.

Для целей применения УСНО лизингополучателю важно разграничивать в учете непосредственно лизинговые платежи и выкупную стоимость: первые – это платежи за использование лизингового имущества в деятельности, вторая – плата за получение имущества в собственность. Расходы по уплате выкупной цены предмета лизинга будут формировать у лизингополучателя первоначальную стоимость собственного имущества

Выкупная цена предмета лизинга учитывается в расходах при УСНО после окончания договора лизинга и перехода к лизингополучателю права собственности на предмет лизинга (см. письма Минфина России от 13.02.2019 № 03-15-06/8733, от 02.10.2015 № 03-11-06/2/56616, от 03.02.2014 № 03-11-06/2/3991):

Расходы по уплате выкупной цены предмета лизинга будут формировать у лизингополучателя первоначальную стоимость собственного имущества. Выкупная цена предмета лизинга учитывается в расходах при УСНО после окончания договора лизинга и перехода к лизингополучателю права собственности на предмет лизинга (см. письма Минфина России от 13.02.2019 № 03-15-06/8733, от 02.10.2015 № 03-11-06/2/56616, от 03.02.2014 № 03-11-06/2/3991):

-

в порядке, установленном пп. 1 п. 1 и НК РФ для учета расходов на приобретение основных средств (если стоимость выкупаемого предмета лизинга превышает 100 000 руб.);

-

как материальные расходы, если стоимость предмета менее 100 000 руб. (п. 1 ст. 256, НК РФ);

-

в составе расходов на оплату приобретаемых товаров, если предмет лизинга независимо от размера выкупной стоимости выкупается для перепродажи (п. 3 ст. 38, НК РФ).

В общем случае расходы на приобретение объектов основных средств лизингополучатель признает с момента ввода их в эксплуатацию. При этом в течение налогового периода данные расходы признаются равными долями на последнее число отчетного (налогового) периода (пп. 3 п. 3 ст. 346.16, НК РФ). Словом, выкупная цена предмета лизинга признается расходом в том календарном году, в котором данный предмет перешел в собственность лизингополучателя. А расходы по уплате выкупной цены предмета лизинга (свыше 100 000 руб.) формируют его первоначальную стоимость, что следует из п. 1 ст. 256 и НК РФ.

При уплате выкупной цены частями в течение периода лизинга (то есть когда она является одной из составных частей лизингового платежа по договору, уплата которого производится в соответствии с графиком платежей) лизингополучателю необходимо учесть следующее.

По мнению Минфина, уплачиваемые суммы в счет выкупной цены до перехода права собственности на предмет лизинга следует рассматривать в качестве авансовых платежей за выкупаемый предмет лизинга (см. письма от 04.03.2008 № 03-03-06/1/138, от 12.07.2006 № 03-03-04/1/576). Авансы, в свою очередь, в составе расходов по УСНО не учитываются (см. письма Минфина России от 30.03.2012 № 03-11-06/2/49, от 12.12.2008 № 03-11-04/2/195) – согласно НК РФ расходами «упрощенца» являются затраты после их фактической оплаты. А оплатой признается прекращение обязательства покупателя перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Следовательно, включить суммы перечисленной предоплаты в состав расходов «упрощенец» не вправе.

Таким образом, вносимые частями выкупные платежи по предмету лизинга не могут быть учтены в расходах по УСНО лизингополучателя до перехода к нему права собственности на предмет лизинга. Для минимизации налоговых рисков лизингополучателю, очевидно, есть смысл настоять на выделении выкупной цены в отдельный платеж. Если этой договоренности достигнуть не удастся – организовать раздельный учет лизинговых платежей, учитываемых в расходах по мере оплаты, и выкупной цены, признаваемой расходом после перехода права собственности на предмет лизинга.

Авансовый платеж по договору лизинга

Платеж в рамках лизинговых сделок используется кредитором для обеспечения выполнения всех обязательств со стороны лизингополучателя.

Аванс вносится заемщиком сразу после оформления договора. Первоначальный взнос может выплачиваться единовременно или частями, что предварительно оговаривается участвующими сторонами. В случае постепенной выплаты составляется график зачета таких платежей, который отображается в самом договоре или предоставляется в отдельном приложении.

Авансовый платеж может быть зачтен несколькими способами:

- Полной оговоренной величиной при оплате первого взноса по лизинговому платежу.

- Единовременно в процессе внесения последней части платежа по лизинговому соглашению.

- Равными частями в период действия самой сделки.

Если первоначальный взнос вносится одним платежом, то кредитор сразу после его получения выплачивает полную стоимость имущества продавцу. Далее осуществляется оформление необходимых документов, после чего предмет сделки переходит в распоряжение заемщика.

Определимся в понятиях

Особый вид аренды, при котором заключается особый договор, по условиям которого первая сторона обязуется приобрести актив, отвечающий конкретным характеристикам, а затем передать данный имущественный актив в пользование компании-лизингополучателю, то есть второй стороне, называют лизингом.

По условиям данного договора должны быть определены ключевые моменты взаимоотношений между сторонами, в том числе и возможность выкупа актива в собственность компании-получателя. Помимо порядка передачи прав собственности на имущественный актив, в соглашении следует определить выкупную цену лизинга (проводки приведены ниже), а также способы ее досрочной покупки — выкупа.

В настоящее время используются два способа выкупа арендованных имущественных ценностей:

- Единовременно, в размере полной стоимости актива, по истечению срока действия соглашения лизинга. Причем компания-получатель вправе досрочно оплатить стоимость арендованного имущественного объекта, не дожидаясь завершения договора.

- Периодические авансы. То есть стоимость объекта будет распределена пропорционально периоду действия соглашения по аренде. Иными словами, фирма-лизингополучатель в составе периодических платежей по действующему договору будет уплачивать и часть первоначальной цены лизингового имущества.

В зависимости от способа оплаты выкупной стоимости предмета лизинга, проводки и порядок их составления разнятся. Подробнее о том, как отражать операции по аналогичным договорам, читайте в статье «Пример проводки по лизингу на балансе лизингополучателя».

Альтернативный подход к решению проблемы

Мы рассмотрели лишь некоторые возможные подходы. Однако специалист Минфина считает, что ни один из них не верен. Поскольку лизингополучатель изначально должен был иначе определять первоначальную стоимость предмета лизинга. Если бы он не допустил ошибки при постановке предмета лизинга на учет, не было бы никаких проблем и при досрочном выкупе.

Первоначальная стоимость предмета лизинга при его выкупе

Сухарев Игорь Робертович, начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

— Если первоначальная стоимость арендованного основного средства определена в бухучете правильно, то никаких корректировок в дальнейшем не потребуется, в том числе в случае досрочного выкупа. Слова «сумма всех платежей по договору» не означают, что при суммировании платежи должны браться в номинальной величине. Они должны включаться в первоначальную стоимость с учетом сроков уплаты каждого из них, то есть в дисконтированной величине, учитывающей стоимость денег во времени.

Процентная составляющая признается в общем случае расходом на протяжении срока уплаты лизинговых платежей. Частный случай, когда процентная составляющая может капитализироваться (то есть включаться в стоимость основного средства), — если выполняются условия ПБУ 15/2008, то есть объект получен в аренду не в готовом виде, а в требующем для ввода в эксплуатацию капитальных вложений. После признания основного средства, когда его первоначальная стоимость уже сформирована, и тот и другой объект учета — основное средство и кредиторская задолженность арендатора по арендным платежам — живут каждый своей жизнью.

Дальнейший учет ведется в установленном порядке по каждому из них независимо друг от друга.

Досрочный выкуп объекта никак не влияет на возможности организации извлекать экономические выгоды из арендованного актива. От того, что он теперь стал собственным, изменились только титульные права. Экономически ничего не изменилось. Объект как эксплуатировался, так и продолжает в том же режиме эксплуатироваться. Срок полезного использования каким был, таким и остается. Поэтому нет оснований менять в какой-либо части учет выкупленного основного средства, в том числе его первоначальную стоимость.

Досрочный выкуп может повлиять лишь на учет кредиторской задолженности. При прочих равных условиях выплаченная при досрочном выкупе денежная сумма должна быть равной остатку кредиторской задолженности по арендным платежам на этот момент. В таком случае эта задолженность списывается за счет уплаченной денежной суммы. В случае если указанные величины оказались неравными, разница относится на доходы или расходы периода, в котором произошел досрочный выкуп.

Если следовать такому подходу, основанному на принципах МСФО, то в рассмотренном нами примере лизингополучатель должен был определить первоначальную стоимость предмета лизинга не в номинальной сумме 1 380 000 руб., а иначе. Из общей суммы расходов по договору лизинга надо было бы исключить процентную составляющую.

В целом получается, что нужно применять методику, похожую на ту, которая закреплена в гл. 25 НК РФ:

- первоначальную стоимость определять по затратам лизингодателя (как в налоговом учете) + дополнительные расходы лизингополучателя на доставку, настройку и т.д. (этого в налоговом учете нет — для целей налогообложения прибыли дополнительные расходы учитываются отдельно);

- часть лизинговых платежей, содержащую процентную составляющую, учитывать в качестве самостоятельного расхода.

Однако такой подход бухгалтеры не жалуют, поскольку:

- официально он не закреплен в российских нормативных актах по бухучету и непривычен. А международными стандартами финансовой отчетности далеко не все могут свободно оперировать;

- при таком подходе первоначальная стоимость предмета лизинга изначально ниже, чем при стандартном. А значит, возможны претензии проверяющих по налогу на имущество. А уж они-то, как и суды, в МСФО вообще не сильны. И бухгалтеру будет довольно сложно доказать им, что сумма всех платежей по договору лизинга должна быть дисконтирована. Особенно с учетом того, что Минфин до сих пор не выпустил ни нового федерального стандарта бухучета по аренде, ни даже каких-либо письменных разъяснений на сей счет.

Как происходит возврат налогов при лизинге

Оптимизация осуществляется посредством снижения налогооблагаемой базы при исчислении. Применить эти льготные условия полностью могут предприятия, находящиеся на стандартной системе налогообложения. Частично получить выгоды от использования лизинга возможно также при применении организацией упрощенки «(доход – расход) х 15%». Без НДС не обойтись – этот налог включен в итоговую стоимость.

Для того, чтобы получить максимальную выгоду от использования лизингового инвестиционного инструмента, рекомендуется экономически осмысленно:

в соответствии с учетной политикой предприятия определить срок эксплуатации автомобиля;

при выборе плана оплаты лизинга принимать во внимание систему учета доходов и расходов;

выбирать балансодержателя в зависимости от своих экономических интересов;

отражать процесс финансовой аренды в учете, дабы избежать ошибок в проводках лизинговых платежей и, как следствие, пеней и штрафов.

Договор финансовой аренды (лизинга) – главное основание, которым нужно пользоваться весь срок использования автомобиля, а значит, рассмотреть и изучить его необходимо подробно. Если имущество в лизинге, налог на имущество чаще всего платит фактический владелец.

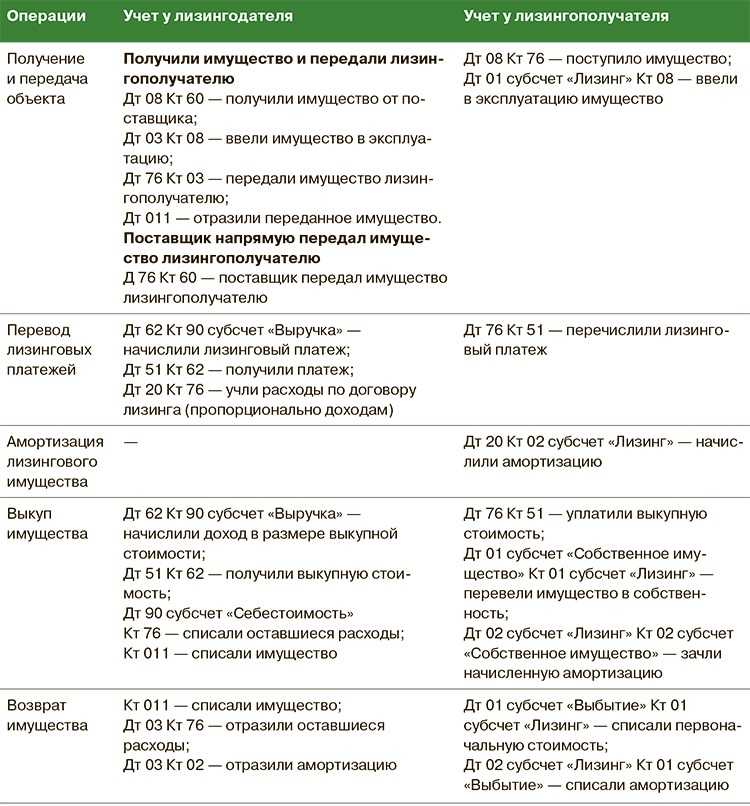

Выкуп предмета лизинга, проводки у лизингополучателя

Оговоримся сразу, что порядок отражения выкупа арендованного имущества зависит от ключевого условия: на чьем балансе числится имущество.

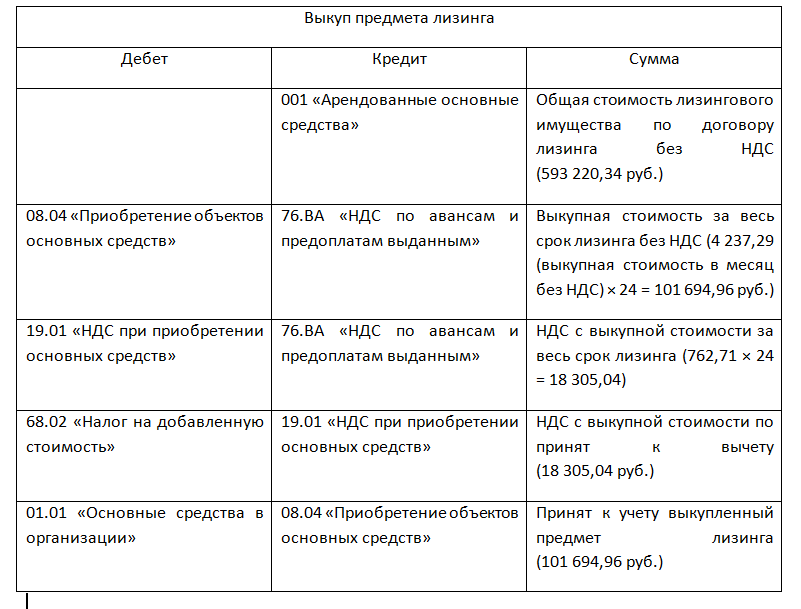

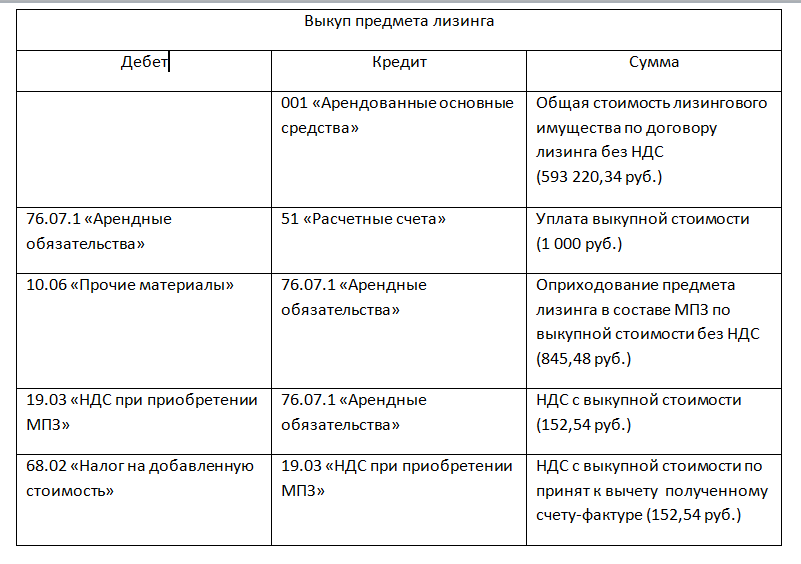

Если данное имущество числится на балансе арендодателя, то в таком случае составляются следующие записи по выкупу:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Имущество списано с забаланса |

001 |

|

|

Если имущество признано объектом основных средств |

08 |

60 |

|

Если актив отнесен к материально-производственным запасам |

10 |

60 |

|

Отражен НДС по выкупленному имуществу |

19 |

60 |

Отметим, что в такой ситуации в бухгалтерском учете объекты лизинговых активов принимаются по первоначальной цене. Первоначальная стоимость лизинговых ценностей определяется как сумма всех платежей, определенная расчетным методом на весь период сделки. Однако налог на добавленную стоимость в данный показатель включать не следует.

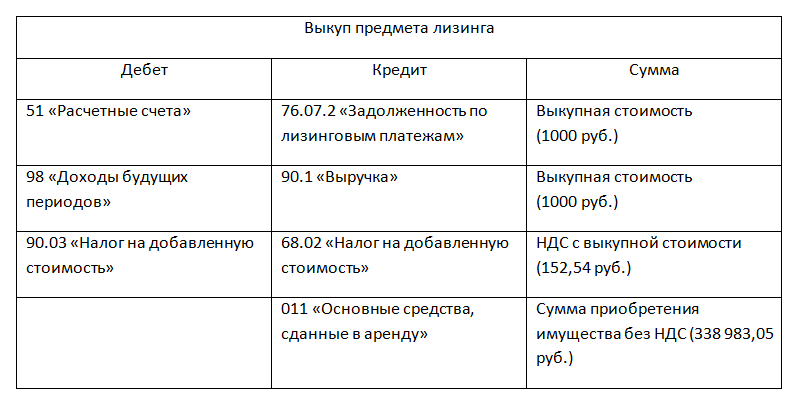

Если предмет лизинга принят на баланс у лизингополучателя:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Отражена стоимость арендованного имущества в сумме лизингового соглашения |

08 |

76 |

|

Арендованные ценности переведены в эксплуатацию |

01 |

08 |

|

Оплачена выкупная стоимость объекта после оплаты всех лизинговых платежей |

76 |

51 |

|

С выкупной стоимости лизингового актива учтен входной НДС |

19 |

76 |

|

Объект включен в состав собственных ОС |

01 Субсчет «ОС в собственности» |

01 «ОС арендованные» |

|

Амортизация по объекту лизинга (ОЛ) переведена на основной счет |

02 Субсчет «Амортизация по арендованным ОС» |

02 «Амортизация» |

ВАЖНО!

В таких условиях бухучета на единицу арендованного актива следует начислять амортизацию. Способ начисления должен быть определен в соответствии с учетной политикой фирмы

Отметим, что после перевода ОЛ в состав собственных объектов основных средств начисление амортизации продолжается. Причем по тому же методу, который применялся ранее.

Досрочный выкуп предмета лизинга, проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Первоначальная стоимость ОЛ включена в состав собственного имущества |

01 «Собственные ОС» |

01 «ОС арендованные» |

|

Начисленная амортизация перенесена на счет амортизации, начисленной по собственным активам |

02 «Амортизация по арендованным объектам» |

02 «Амортизация по собственным ОС» |

|

Сумма НДС в составе невыплаченных лизинговых платежей принята в состав прочих расходов |

91/2 |

19 |

|

Сумма невыплаченных платежей по ДЛ списана на прочие расходы |

76 |

91/1 |

Отметим, что невыплаченными лизинговыми платежами признаются те обязательные расчеты по ДЛ, которые не будут перечислены лизингополучателем в счет лизингодателя в связи с выкупом объекта и прекращением действия условий договора.

Бухгалтерский учет

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДС <4>. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДС <5>.

В дальнейшем стоимость предмета лизинга амортизируется <6>. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использования <7>. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

Пример. Изменение условий договора лизинга при досрочном выкупе

Условие

По договору лизинга изначально предполагалось, что:

- срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

- выкупная цена оборудования — 300 000 руб.;

- предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение

На основе данных, указанных изначально в договоре лизинга:

- первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. x 12 мес. x 5 лет + 300 000 руб.);

- сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

На дату получения предмета лизинга от лизингодателя |

|||

|

Признаны вложения в предмет лизинга в полной сумме задолженности перед лизингодателем |

08 |

76, субсчет «Арендные обязательства» |

1 380 000 |

|

Полученное в лизинг оборудование учтено в составе ОС |

01, субсчет «Основные средства, полученные в лизинг» |

08 |

1 380 000 |

|

Ежемесячно в течение срока действия договора лизинга (начиная с месяца, следующего за месяцем получения оборудования в лизинг) |

|||

|

Начислена амортизация по лизинговому оборудованию |

20 |

02, субсчет «Амортизация основных средств, полученных в лизинг» |

14 375 |

|

Начислен ежемесячный лизинговый платеж |

76, субсчет «Арендные обязательства» |

76, субсчет «Расчеты по лизинговым платежам» |

18 000 |

|

Перечислен ежемесячный лизинговый платеж |

76, субсчет «Расчеты по лизинговым платежам» |

51 |

18 000 |

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. x 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. — 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. x 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. — 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политике <8>.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

<4> п. 8 ПБУ 6/01.<5> п. 8 Указаний, утв. Приказом Минфина от 17.02.97 N 15; пп. 4, 7, 8 ПБУ 6/01; Письмо Минфина от 25.12.2015 N 07-01-06/76484.<6> пп. 17, 18 ПБУ 6/01.<7> абз. 2, 5 п. 19 ПБУ 6/01.<8> п. 7.1 ПБУ 1/2008.