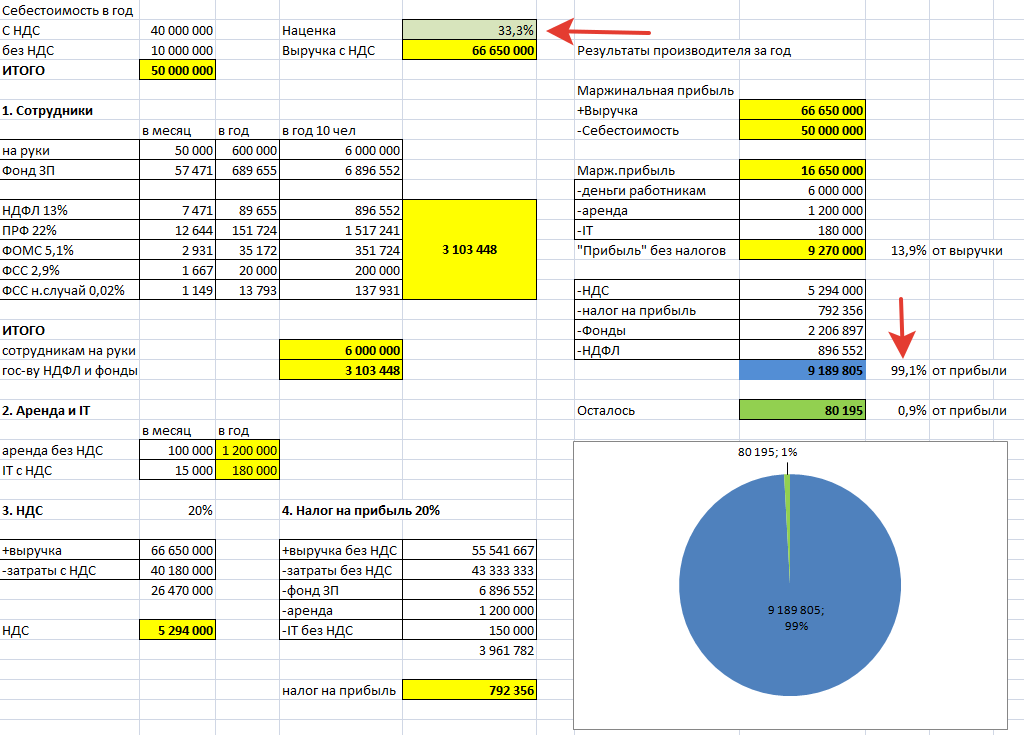

- Кто является плательщиком акцизов

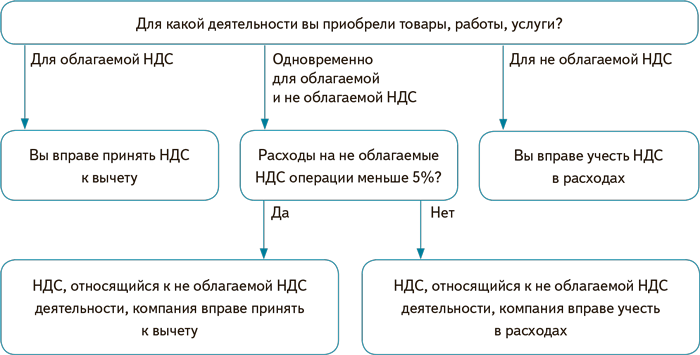

- Отнесение в расходы по налогу на прибыль «иностранного» НДС

- Стандартные проводки по акцизам

- Продажа

- Нюансы отдельных операций по учету акцизов

- Что думают суды по вопросу выбора периода для отражения расходов

- На какую дату признаются налоговые расходы?

- Как учесть расходы на госпошлину при расчете налога на прибыль

- НДС, уплаченный при реимпорте

- Правила учета акцизных сборов

- Подтверждаем экспорт подакцизных товаров

- Налоговая классификация расходов

- Основные проводки по акцизам

- Взаимосвязь налоговых расходов и условного расхода по налогу на прибыль

- Как учесть таможенные пошлины в налоговом учете при расчете налога на прибыль

- Учетные алгоритмы для акцизов по операциям с прямогонным бензином

- Акциз

Кто является плательщиком акцизов

Акцизный сбор (согласно определению) является косвенным налогом. Таковым его делает то обстоятельство, что акцизная ставка устанавливается на единицу продукции и включается в цену товара. Поэтому, приобретая товар, покупатель (потребитель) сам оплачивает акциз.

Подобное косвенное налогообложение выполняет еще и регулирующую функцию. Каждый покупатель сам может определить количество покупаемой и потребляемой продукции

Это особенно важно, если идет речь о здоровье граждан. Не зря во многих странах ставки акцизов на табачную продукцию и и ликероводочные изделия очень высокие

Это позволяет сузить круг потребителей данных продуктов.

Появились вопросы по этой теме? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Плательщиками акциза выступают не только простые граждане, но и предприятия, осуществляющие производство подакцизных товаров из любого вида сырья (как давальческого, так и собственного).

Отнесение в расходы по налогу на прибыль «иностранного» НДС

Когда фирма взаимодействует с иностранными партнерами, зачастую их счета-фактуры содержат НДС. Это иностранный НДС и к вычету он фирмой не принимается. Иностранный НДС вместе со стоимостью товара непосредственно относится на расходы по налогу на прибыль (письмо Минфина 05.2015г. № 03-07-08/28428).

Если фирма реализует товары или услуги за рубеж, и иностранный партнер удержал при оплате свой НДС как агент, то такой НДС возможно включить в расходы. В подтверждение иностранный партнер должен представить документ своего государства об основаниях удержания налога (ст.313 НК РФ). Документ обязан содержать заверенный перевод. Эта позиция вошла в письмо Минфина от 18.05.2015г. № 03-07-08/28428.

Стандартные проводки по акцизам

Продажа

В случае продажи подакцизного товара могут быть два варианта проводок: Дт 90/4 (или 91/2) Кт 68 и Дт 19 Кт 68 – отражен акциз при продаже подакцизного товара. Счет 91/2 применяют при безвозмездной передаче соответствующего товара, например, при проведении рекламной акции.

Как заполнить декларацию по акцизам на дизельное топливо?

Первая проводка актуальна, если акциз предъявляется покупателю. Счет 68 здесь корреспондирует со счетом выручки от реализации соответствующего товара. Если покупателю акциз не выставляют, применяется вторая проводка.

Поясним на условном примере. Фирма-производитель алкогольной продукции реализовала оптовику партию на сумму 30000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 5125 руб. 30000/1,2 = 25000 руб. 30000 – 25000 = 5000 руб.

Проводки:

- Дт 62 Кт 90/1 30000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 5000 руб. – отражен НДС с выручки.

- Дт 90/4 Кт 68/расчеты по акцизам 5125 руб. – начислен акциз при продаже алкоголя.

Акцизы, предъявленные покупателю к оплате, в целях налогообложения прибыли в расчет не берутся (письмо Минфина №03-07-06/59 от 9/03/11).

Другой пример. Продавец, имеющий свидетельство на производство прямогонного бензина, реализует его в переработку другой фирме, также имеющей свидетельство на переработку. Реализовано товара на 960 000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 588800 руб.960000/1,2 = 800000 руб. 960000 – 800000 = 160000 руб.

Проводки:

- Дт 62 Кт 90/1 960000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 160000 руб. – отражен НДС с выручки.

- Дт 19/акцизы Кт 68/расчеты по акцизам 588800 руб. – начислен акциз при продаже сырья.

- Дт 68/расчеты по акцизам Кт 19/акцизы 588800 руб. – акциз принят к вычету продавцом согласно счетам-фактурам.

Акциз всегда начисляется в день отгрузки, даже если в договоре право собственности покупатель приобретает в момент оплаты. По общему правилу (такое применяется, к примеру, в отношении НДС) днем отгрузки считается день оформления первого из документов на покупателя. Акциз по неоплаченной, но отгруженной продукции можно фиксировать проводкой Дт 76 Кт 68/расчеты по акцизам, с открытием на 76 счете отдельного с/счета. После перехода права собственности кредитуют 76 счет: Дт 90/4 Кт 76.

Нюансы отдельных операций по учету акцизов

Субсчета по счетам 19, 68 применяются как указано выше.

Если используется давальческое сырье

Приведем основные «акцизные» проводки по давальческому сырью. Подакцизный товар может иметь место у обеих сторон договора о переработке сырья. Заказчик начисляет акциз при передаче в переработку, если давальческое сырье – подакцизный товар, произведенный им. Сумма уплачивается собственником сырья, переработчику не предъявляется.

Дт 19 Кт 68 – передан подакцизный товар (сырье) на переработку. Начислен акциз. Акцизы при получении готовой продукции (товара) учитываются по-разному. Дт 20, 10 и др. Кт 19, если в результате получен не облагаемый акцизом товар. Стоимость исчисленного по сырью акциза включается в с/ть продукции, материалов.

Если результат переработки должен облагаться акцизом, проводки такие:

- Дт 19 Кт 60 – переработчик предъявил акциз одновременно с передачей продукции заказчику.

- Дт 68 Кт 19 – к вычету акциз, уплаченный при передаче на переработку подакцизного сырья.

Такая же проводка для акциза, предъявленного переработчиком. Эти проводки используются, если готовый подакцизный продукт пойдет далее в производство следующего подакцизного продукта.

Переработчик начисляет акциз, если имеет место производство из давальческого сырья товара, облагаемого акцизом. Дт 90/4 Кт 68. Проводка делается в момент передачи готового продукта.

Если продукция направляется в структурное подразделение

Подразделение, имеющее отдельный баланс, учитывается на счете 79. Дт 79/2 Кт 68 – начисление акциза на продукцию собственному подразделению на отдельном балансе. Предполагается, что иная подакцизная продукция из переданных ТМЦ производиться не будет. Подразделение, не имеющее отдельного баланса, использует по Дт счет 20 (44) в аналогичных проводках.

Подакцизный товар может передаваться в подразделения для внутреннего использования. Акциз по нему учитывается в затратах соответствующего подразделения: Дт 20, 23, 25, 26 Кт 68.

Что думают суды по вопросу выбора периода для отражения расходов

Но какой же подход сформировался в судебной практике по подобным спорам? Ее анализ показал, что единого подхода у судей в этом вопросе нет. В судебной практике имеются примеры, когда суды в этом вопросе вставали на сторону налоговых инспекций. В частности, в постановлении Арбитражного суда Западно-Сибирского округа от 10.12.2015 по делу № А81-562/2015, поддержанном определением Верховного Суда РФ от 20.05.2016 № 304-КГ16-2052, сказано, что положения п. 1 ст. 54 НК РФ не предоставляют возможности налогоплательщику произвольно выбирать период отражения расходов в целях исчисления налога на прибыль.

Подобные выводы содержатся и в других судебных решениях.

В постановлении Арбитражного суда Поволжского округа от 16.06.2016 № Ф06-9196/2016 говорится, что налогоплательщик не может произвольно выбрать период учета расходов, не доказав при этом период обнаружения ошибки и игнорируя положения п. 1 ст. 272 НК РФ, согласно которым расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

В постановлении Арбитражного суда Поволжского округа от 16.06.2016 № Ф06-9196/2016 говорится, что налогоплательщик не может произвольно выбрать период учета расходов, не доказав при этом период обнаружения ошибки и игнорируя положения п. 1 ст. 272 НК РФ, согласно которым расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Еще одним примером судебного решения, вынесенного в пользу налоговых органов по похожим спорам, является постановление Арбитражного суда Северо-Западного округа от 05.02.2018 № Ф07-16264/2017.

Более подробная информация содержится в постановлении Одиннадцатого арбитражного апелляционного суда от 20.02.2017 № 11АП-48/2017:

«Излишняя уплата налога в предыдущих налоговых периодах является одним из условий применения абз. 3 п. 1 ст. 54 НК РФ (отнесение затрат на расходы не того периода, к которому они фактически относятся), но не единственным. Налогоплательщику необходимо доказать (документально подтвердить) правомерность отнесения затрат на расходы не того налогового периода, к которому они фактически относятся, в соответствии с ПБУ 22/2010, факт обнаружения ошибки должен быть документально подтвержден (раздел III ПБУ 22/2010). Освобождение от обязанности доказывания этого обстоятельства может привести к ситуации, когда налогоплательщики смогут учитывать расходы в любом удобном для них периоде (назвав его периодом обнаружения ошибки), нивелируя тем самым положения статьи 272 НК РФ и регулируя свои налоговые обязательства».

Получается, исходя из указанных судебных дел, компания должна доказать, что расходы были «забыты» не специально, а, например, по незнанию конкретного сотрудника бухгалтерии, по запоздалому получению документов от поставщика и т.д. Иными словами, нужно доказать, что имела место ошибка. Задача, мягко говоря, сложно выполнимая.

Между тем, не всегда суды столь щепетильны. Есть примеры судебных решений, вынесенных в пользу налогоплательщиков, при этом компаниям не нужно было доказывать, что имела место именно ошибка, а не преднамеренное действие. Например, в постановлении ФАС Московского округа от 20.06.2014 № Ф05-6024/2014 по делу № А40-63447/13 сделан вывод, что возможность корректировки налогоплательщиком своих обязательств, установленная п. 1 ст. 54 НК РФ, является исключением, позволяющим налогоплательщику учесть при соблюдении соответствующих условий расходы в ином порядке, чем это предусмотрено ст. 272 НК РФ.

На это же судебное решение есть ссылка и в Решении Арбитражного суда Московской области от 19.12.2016 по делу № А41-17865/16, которое также вынесено в пользу компании и которое было оставлено в силе определением Верховного Суда РФ от 19.01.2018 № 305-КГ17-14988. Кстати, это определение попало в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2018), утв. Президиумом Верховного Суда РФ 04.07.2018.

Таким образом, судебная практика неоднозначна, поэтому компаниям следует оценивать имеющиеся риски с учетом готовности отстаивания своей позиции в суде. Но учитывая, что Верховный суд РФ высказался в пользу вывода, выгодного для компаний, у последних есть все шансы на успешный исход дела в случае судебного разбирательства.

На какую дату признаются налоговые расходы?

Расходы в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей признаются по дате начисления согласно пп. 1 п. 7 ст. 272 НК РФ. Что под этим понимается? В Письмах от 26.09.2007 N 03-03-06/2/185 и от 11.07.2007 N 03-03-06/1/481 Минфин дал ответ, из которого можно понять, что имеется в виду дата, на которую определенный вид налога признается фактически начисленным в соответствии с конкретной главой НК РФ, регулирующей порядок исчисления и уплаты данного налога.

В Письме от 15.05.2007 N 03-06-06-01/19 финансисты указали, что основанием для учета подобных расходов будут суммы, отраженные в налоговых декларациях по соответствующему налогу, подлежащие уплате в бюджет. Они учитываются в том периоде, за который представляются расчеты (декларации).

В случае если дата подачи декларации по соответствующим налогам приходится на более поздний срок, чем период, за который начисляется и уплачивается налог, то основанием для учета таких расходов для целей налогообложения будут суммы налогов, исчисленные налогоплательщиками в соответствии с действующим законодательством, но которые позднее будут отражены в декларациях по соответствующим налогам. Очевидно, что речь в данном случае идет о суммах, отраженных в расчетах по авансовым платежам, если их уплата предусмотрена соответствующей главой НК РФ.

М.В.Подкопаев

Редактор журнала

«Актуальные вопросы

бухгалтерского учета

и налогообложения»

Как учесть расходы на госпошлину при расчете налога на прибыль

В большинстве случаев госпошлину можно учесть в прочих расходах, связанных с производством и реализацией, поскольку она относится к сборам (пп. 1 п. 1 ст. 264, п. 1 ст. 333.16 НК РФ). Однако есть следующие исключения.

Если госпошлина уплачена за регистрацию прав на недвижимость или автомобиля, то она увеличивает первоначальную стоимость данного основного средства (Письмо Минфина России от 08.06.2012 N 03-03-06/1/295 (п. 3)). Однако, если ОС введено в эксплуатацию раньше, чем начислена госпошлина, ее можно отнести к прочим расходам (пп. 1, 40 п. 1 ст. 264 НК РФ, Письма Минфина России от 24.07.2018 N 03-03-06/3/51800, от 11.02.2011 N 03-03-06/1/89).

При методе начисления госпошлину учтите в расходах на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ).

При кассовом методе расходы на госпошлину учтите на дату ее уплаты (пп. 3 п. 3 ст. 273 НК РФ).

Как учесть расходы на госпошлину в арбитражный суд при расчете налога на прибыль

Госпошлину за обращение в арбитражный суд учтите в составе внереализационных расходов (пп. 10 п. 1 ст. 265 НК РФ, ст. 101 АПК РФ).

Датой признания таких расходов является:

- при методе начисления – дата подачи иска в суд (пп. 1 п. 7 ст. 272 НК РФ, Письмо Минфина России от 22.12.2008 N 03-03-06/2/176);

- при кассовом методе – дата перечисления госпошлины в бюджет (пп. 3 п. 3 ст. 273 НК РФ).

Как учесть расходы на получение лицензий в налоговом учете при расчете налога на прибыль

Расходы на получение лицензии в большинстве случаев относятся к прочим расходам.

Госпошлину за выдачу лицензии учтите в прочих расходах, связанных с производством и реализацией, поскольку она относится к сборам (пп. 1 п. 1 ст. 264, п. 1 ст. 333.16 НК РФ).

Порядок ее признания зависит от метода, который вы применяете:

- при методе начисления госпошлину учтите единовременно на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ, Письмо Минфина России от 22.05.2015 N 03-03-06/1/29535). Такой датой, на наш взгляд, является дата подачи в лицензирующий орган заявления о предоставлении лицензии;

- при кассовом методе – на дату перечисления в бюджет в размере уплаченной суммы (пп. 3 п. 3 ст. 273 НК РФ).

Расходы на консультационные и юридические услуги для получения лицензии учтите в прочих расходах (пп. 14, 15 п. 1 ст. 264 НК РФ).

При методе начисления признайте их на одну из следующих дат (пп. 3 п. 7 ст. 272 НК РФ):

- дату расчетов по условиям договора;

- дату предъявления документов для расчета;

- последний день отчетного (налогового) периода.

При кассовом методе учтите их на дату оплаты (п. 3 ст. 273 НК РФ).

НДС, уплаченный при реимпорте

В случае если после экспорта фирма возвращает товар обратно, то он помещается непосредственно в режим реимпорта. Таможне платится НДС, как за ввозимый в РФ товар. Такой НДС в вычет не принимается — ст. 171 НК РФ называет закрытый перечень случаев.

Формально к стоимости товаров этот НДС отнести нельзя, так как это облагаемые операции (ст. 170 НК РФ). Но налогоплательщик правомочен отнести его к прочим расходам по налогу на прибыль, как уплаченный в силу предписания закона (нет противоречия с п.19 ст. 270 НК РФ). Этот НДС уплачен таможне, а не предъявлен покупателю. Положительные для налогоплательщика судебные прецеденты имеются.

Правила учета акцизных сборов

Любая финансовая деятельность основывается на строгом финансовом учете. Согласно действующему на сегодня законодательству акцизы, как и другие налоговые сборы, не являются доходом и подлежат перечислению в бюджет.

Сначала учитывается общая выручка от реализованного товара (продуктов и услуг). В эту сумму входят и акциз и налог на добавочную стоимость. Потом из этой суммы вычитаются отдельно налог на добавочную стоимость (НДС), другие налоги и акциз. Таким образом определяется чистая прибыль.

В этой ситуации для розничного торговца подакцизными товарами акцизный налог при учете уменьшает размер дохода. Но в совокупности расходов он не учитывается.

Подтверждаем экспорт подакцизных товаров

В течение 180 календарных дней со дня реализации подакцизных товаров предприятие пищевой промышленности должно представить в налоговый орган по месту регистрации в качестве налогоплательщика документы, перечень которых приведен в п. 7 ст. 198 НК РФ. Эти документы должны быть достоверными, составлять единый комплект и не иметь противоречий в содержащихся в них сведениях. Выполнив данное требование, предприятие пищевой промышленности тем самым подтвердит обоснованность применения льготы по акцизу и налоговых вычетов. Если же при реализации товаров акциз был уплачен, поскольку не была представлена банковская гарантия (поручительство), данные действия позволят вернуть его обратно.

Какие же документы необходимо представить в налоговый орган?

Во-первых, контракт (его копию), заключенный предприятием пищевой промышленности — налогоплательщиком с контрагентом на поставку подакцизных товаров.

Во-вторых, платежные документы и выписку банка (их копии), подтверждающие фактическое поступление выручки от реализации подакцизных товаров иностранному лицу на счет налогоплательщика в российском банке. К этим документам придется добавить еще один, если выручка поступит от третьего лица, — договор поручения по оплате за экспортированные подакцизные товары, заключенный иностранным лицом — покупателем с организацией (лицом), осуществившей платеж. В том случае, если валютная выручка не поступает на территорию РФ (зачисляется на счет, открытый в банке, расположенном на территории иностранного государства), в налоговый орган нужно представить документы (их копии), подтверждающие право на незачисление валютной выручки на территорию РФ. Такое возможно только в том случае, если выручка будет направлена на исполнение обязательств предприятия пищевой промышленности по кредитным договорам и договорам займа с организациями-нерезидентами, являющимися агентами правительств иностранных государств, а также по кредитным договорам и договорам займа, заключенным с резидентами государств — членов ОЭСР или ФАТФ на срок свыше двух лет (п. 1 ч. 2 ст. 19 Закона о валютном регулировании и валютном контроле).

В третьих, грузовую таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товара в таможенном режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который указанный товар был вывезен за пределы таможенной территории РФ.

В-четвертых, копии транспортных или товаросопроводительных документов или иных документов с отметками российских пограничных таможенных органов, подтверждающих вывоз товаров за пределы таможенной территории РФ. Если подакцизные товары были вывезены в таможенном режиме экспорта через границу РФ с государством — участником Таможенного союза, на которой таможенный контроль отменен, в налоговый орган необходимо представить копии транспортных и товаросопроводительных документов с отметками российского таможенного органа, производившего таможенное оформление указанного вывоза товаров.

Непредставление хотя бы одного из указанных документов либо представление документов, оформленных ненадлежащим образом (например, копий грузовых таможенных деклараций, транспортных и товаросопроводительных документов с нечеткими, нечитаемыми штампами таможенных органов и личными печатями их работников), будет означать, что налогоплательщик не подтвердил факт вывоза товаров в таможенном режиме экспорта. Следовательно, применение освобождения от уплаты акциза не обоснованно. В этом случае налогоплательщик должен произвести уплату акциза в порядке, установленном в отношении операций с подакцизными товарами на территории РФ (п. 8 ст. 198 НК РФ). Для того чтобы осуществить уплату акциза по экспортированным товарам, оформлять отдельное платежное поручение не надо, так как законодательством РФ не предусмотрена раздельная уплата акциза за товары, поставленные на экспорт, и товары, реализованные на внутреннем рынке. Сумма акциза за товары, поставленные на экспорт, включается в общую сумму акциза, начисленную за соответствующий отчетный период. В последующем предприятие пищевой промышленности вправе еще раз предъявить документы, устранив недостатки, чтобы вернуть налог обратно.

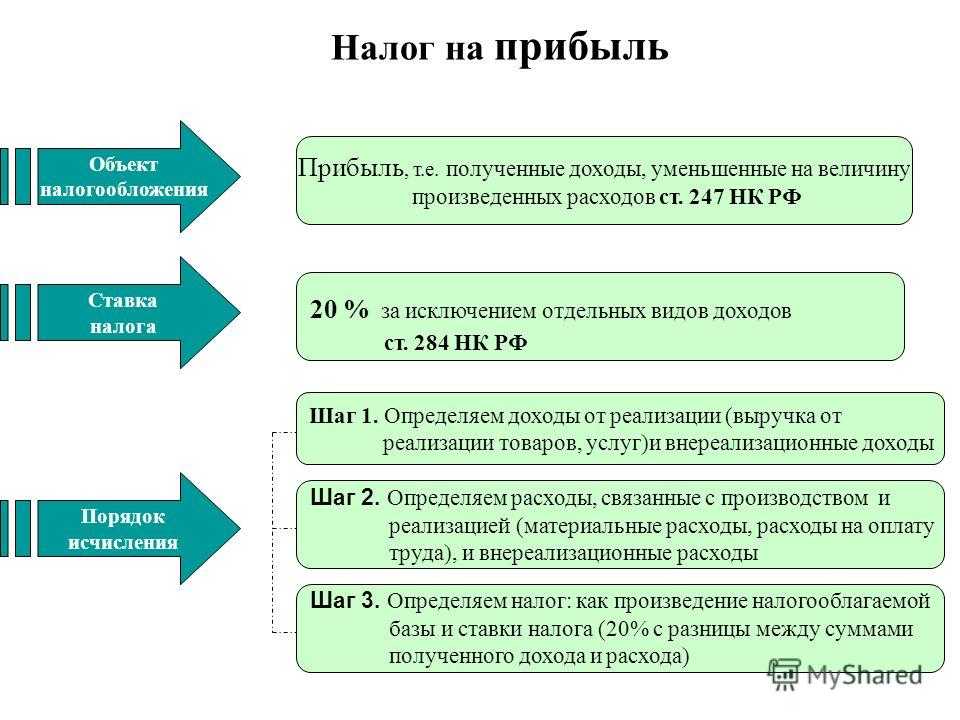

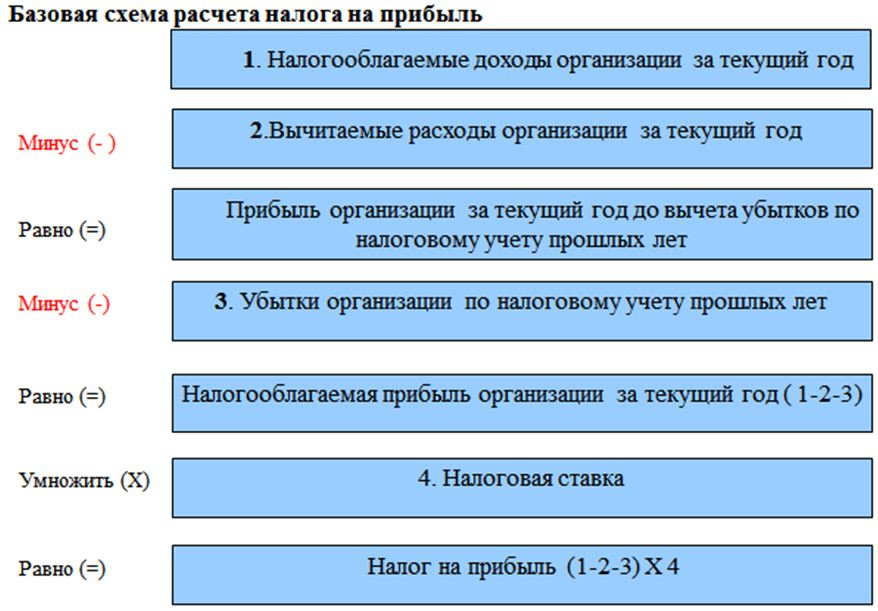

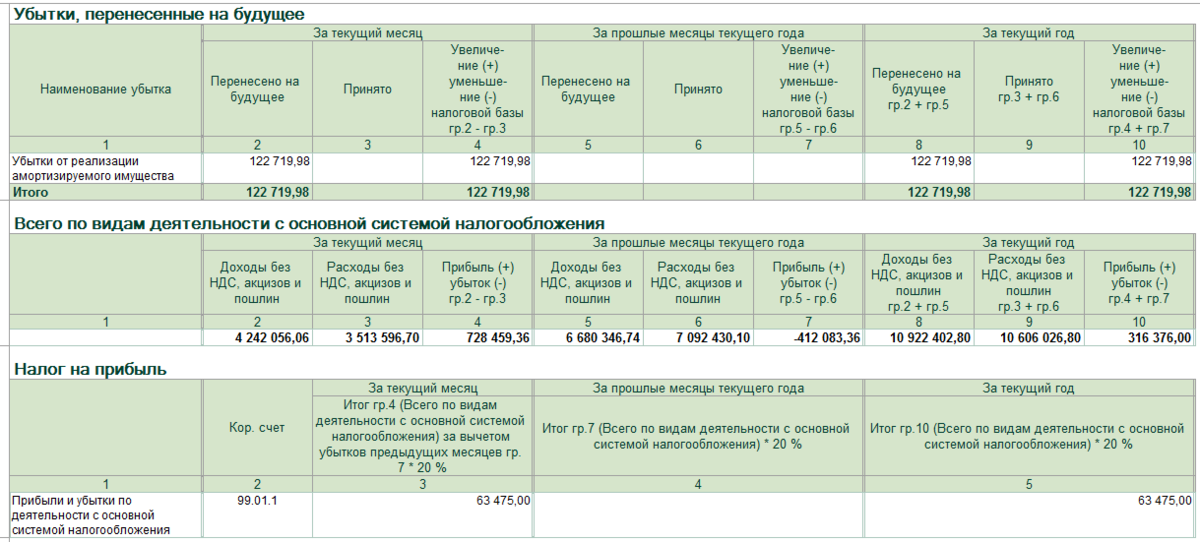

Налоговая классификация расходов

В исчислении налога на прибыль участвуют доходы и расходы. От правильной классификации доходов и расходов по налогу на прибыль зависит достоверность итоговой суммы налогового обязательства по этому налогу.

Существует несколько налоговых классификаций расходов в целях исчисления налога на прибыль. Перечислим основные из них. Расходы подразделяют:

- на связанные с производством и реализацией и внереализационные (п. 2 ст. 252 НК РФ);

- принимаемые при исчислении налога на прибыль и непринимаемые (п. 1 ст. 252, ст. 270 НК РФ).

Основные группы расходов, связанных с производством и реализацией, показаны на рисунке:

Доходы от реализации, в свою очередь, группируются на прямые и косвенные (п. 1 ст. 318 НК РФ)

Такое разделение крайне важно для целей расчета налога на прибыль. А именно:

- прямые расходы по налогу на прибыль нужно распределять между остатками незавершенного производства, реализованной и нереализованной продукцией;

- косвенные расходы по налогу на прибыль можно полностью учесть в налоговых расчетах в отчетном периоде без всякого распределения.

В группу внереализационных расходов по налогу на прибыль входят обоснованные затраты, непосредственно не связанные с производством и (или) реализацией товаров (работ, услуг). К ним относятся расходы на содержание переданных в аренду объектов, уплату процентов по долговым обязательствам и другие. Их перечень не является закрытым, что означает следующее: закон позволяет признать в составе внереализационных расходов любые обоснованные затраты (п. 20 ст. 265 НК РФ).

С нюансами признания недостачи в составе внереализационных расходов ознакомьтесь в статье «Халатность завскладом не повод считать недостачу внереализационными расходами».

Расходы могут включаться в базу по налогу на прибыль, а могут исключаться из нее. Это в равной степени относится к любым произведенным расходам независимо от их назначения. Как правильно провести границу между непризнаваемыми и учитываемыми при расчете налога на прибыль расходами, расскажем далее.

Основные проводки по акцизам

В бухучете для отражения расчетов по акцизам применяется сч. 68 «Расчеты по налогам и сборам» в разрезе аналитических субсчетов.

Бухучет по акцизам при продаже подакцизных товаров

Акциз, предъявленный покупателю, учитывается в корреспонденции с тем счетом, на котором отражена выручка от реализации подакцизных товаров ПТ:

| Дебет | Кредит |

| Начисление акциза при продаже подакцизного товара (ПТ) |

Если продавец не выставляет покупателю акциз, в бухучете он отражается следующим образом:

| Дебет | Кредит |

| Начисление акциза при продаже ПТ |

Если начисленный акциз уменьшается на вычеты, производятся следующие записи в учете:

| Дебет | Кредит |

| Отражение выручки от продажи ПТ | |

| Начислен НДС по реализации ПТ | |

| Начислен акциз по реализации ПТ | |

| Принят к вычету акциз, начисленный при реализации ПТ |

Безвозмездная передача ПТ

Начисленный акциз в такой ситуации отражается в составе прочих расходов:

| Дебет | Кредит |

| Начисление акциза при безвозмездной передаче ПТ |

Набор бухгалтерских проводок и используемых для учета операций с акцизами может изменяться в зависимости от особенностей операций с ПТ — о них расскажем в следующих разделах.

«Основные проводки по бухучету — примеры»;

«Принятые бюджетные обязательства — бухгалтерские проводки»;

«Начислены страховые взносы (бухгалтерская проводка)».

Взаимосвязь налоговых расходов и условного расхода по налогу на прибыль

У начинающих бухгалтеров может возникнуть вопрос: условный расход по налогу на прибыль — это что за расход? К какой группе его отнести — к прямым или косвенным, принимаемым или непринимаемым налоговым расходам? Чтобы ответить на этот вопрос, необходимы отдельные пояснения.

Компании, ведущие налоговый и бухгалтерский учет, должны учитывать тот факт, что часть не признанных в налоговом учете расходов в бухучете всё равно должны отражаться. Они формируют бухгалтерскую прибыль (убыток) и не участвуют в исчислении налоговой прибыли (убытка). В результате сумма налога на прибыль из налоговой декларации и расход по налогу на прибыль по данным бухучета не совпадают.

Особенности формирования показателя условного расхода по налогу на прибыль регулируются по правилам ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Таким образом, условный расход по налогу на прибыль — это специфический показатель, формируемый по особым правилам. К налоговым группам расходов он отношения не имеет.

В этом материале мы подробнее рассказываем о том, что такое условный расход по налогу на прибыль и как его рассчитать.

***

Налоговое законодательство предъявляет к расходам жесткие требования. Они должны быть экономически оправданы, документально подтверждены и направлены на получение дохода. Расходы группируются не только на непосредственно связанные с реализацией и внереализационные, но и на принимаемые и непринимаемые при расчете налога на прибыль.

Любые траты налогоплательщика могут попасть в не принимаемые по налогу на прибыль расходы, если они не соответствуют законодательным критериям, попадают в перечень в ст. 270 НК РФ или являются сверхнормативными. В этом случае такие расходы налоговую базу по прибыли не уменьшают.

***

Больше интересной информации — в рубрике «Налог на прибыль».

Как учесть таможенные пошлины в налоговом учете при расчете налога на прибыль

Таможенную пошлину учитывайте в составе прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ), за следующими исключениями.

При импорте товаров, которые учитываются в материальных расходах, таможенные пошлины включаются в стоимость МПЗ (п. 2 ст. 254 НК РФ).

При ввозе товаров для дальнейшей реализации таможенные пошлины можно включить в стоимость купленного товара, если такой порядок предусмотрен в учетной политике для целей налогообложения (ст. 320 НК РФ).

Датой учета таможенных пошлин в составе прочих расходов является:

- при методе начисления – дата их начисления (пп. 1 п. 7 ст. 272 НК РФ);

- при кассовом методе – дата перечисления в бюджет (пп. 3 п. 3 ст. 273 НК РФ).

Стоимость МПЗ, в которую включены таможенные пошлины, учтите в расходах на дату списания МПЗ в производство (п. 2 ст. 272, пп. 1 п. 3 ст. 273 НК РФ).

См. также: Как начислить амортизацию в налоговом учете

Учетные алгоритмы для акцизов по операциям с прямогонным бензином

Учет акцизов при осуществлении операций с прямогонным бензином (ПБ) производится:

- производителем ПБ,

- покупателем ПБ.

Акциз уплачивает производитель ПБ

В основе учетных алгоритмов лежат следующие условия:

- производитель ПБ начисляет акциз при реализации ПБ на территории РФ;

- момент начисления акциза — день отгрузки ПБ покупателю;

- для начисления акциза наличие или отсутствие у производителя ПБ свидетельства о регистрации совершающего операции с ПБ лица значения не имеет;

- сумма акциза по ПБ (АПБ) определяется по формуле:

АПБ = VПБ × CАПБ,

где:

VПБ —объем реализованного ПБ в тоннах;

CАПБ — ставка акциза за 1 тонну ПБ.

Бухучет начисленного производителем ПБ акциза зависит от наличия или отсутствия свидетельства на производство ПБ.

Свидетельство имеется

- Наличие свидетельства позволяет производителю ПБ принять к вычету исчисленный акциз:

- если ПБ продан компании, обладающей свидетельством на переработку ПБ;

- если производитель ПБ передает ПБ собственнику сырья, использованного при его производстве, и если собственник впоследствии продает ПБ фирме, имеющей свидетельство на переработку ПБ.

- Акциз покупателю не предъявляется и в документах не выделяется (в них проставляется отметка «без акциза»).

- Акциз отражается проводкой:

|

Дебет |

Кредит |

|

|

Начисление акциза при продаже ПБ |

Свидетельство отсутствует

Отсутствие свидетельства требует от производителя ПБ:

- акциз предъявить покупателю,

- выделить начисленный акциз в документах.

При этом не имеет значения наличие или отсутствие у покупателя свидетельства на переработку ПБ.

В бухучете производится запись:

|

Дебет |

Кредит |

|

|

90.4 (91.2) |

Начисление акциза при реализации ПБ (акциз учитывается по дебету того счета, на котором учтены суммы поступлений от реализации ПБ) |

Аналогичная схема отражения акциза применяется, если:

- у покупателя ПБ нет свидетельства на переработку ПБ;

- купленный ПБ не будет использован для производства продукции нефтехимии.

Акциз уплачивает покупатель ПБ

У покупателя возникает обязанность начислить акциз, если:

- фирма имеет свидетельство на переработку ПБ;

- полученный ПБ принадлежит ей на праве собственности.

В бухучете акциз покупателю необходимо начислить при покупке ПБ (в момент его оприходования):

|

Дебет |

Кредит |

|

|

Начисление акциза при получении ПБ |

Отражение поступления ПБ и сумм акциза зависит от намерения фирмы. Например, если фирма намерена использовать полученный ПБ как сырье для изготовления нефтехимической продукции внутри фирмы, акциз не начисляется, а в бухучете производится запись:

|

Дебет |

Кредит |

|

|

Оприходован полученный от поставщика ПБ как сырье для производства нефтехимической продукции |

Последующее списание ПБ в виде сырья для изготовления нефтехимической продукции включения начисленного акциза в стоимость израсходованного ПБ не требует — его принимают к вычету (если есть все подтверждающие факт передачи в производство ПБ документы).

В бухучете производится проводка:

|

Дебет |

Кредит |

|

|

Отражение вычета по акцизу, начисленному при получении ПБ |

Если же целью приобретения ПБ не является изготовление нефтехимической продукции, начисленный при получении ПБ акциз включается в его стоимость:

|

Дебет |

Кредит |

|

|

В стоимость ПБ включен начисленный при его приобретении акциз |

В ситуации, когда у фирмы отсутствует свидетельство на переработку ПБ, действует следующий учетный алгоритм:

- акциз при получении ПБ не начисляется;

- у производителя ПБ отсутствует право на «акцизный» вычет, поэтому он включает акциз в цену реализуемого ПБ и предъявляет его покупателю.

Акциз

ом облагается производство продукции нефтегазовой промышленности (в частности, производство бензина) и производство автомобилей.

По мнению государства, здоровье его граждан не совсем является их личным делом. От того, что отдельные граждане сознательно портят свое здоровье, у государства и общества в целом появляются дополнительные проблемы, на решение которых нужны деньги. на алкогольные напитки можно условно назвать налогом на пьянство, акциз на табачные изделия – налогом на курение, акциз на бензин – налогом на дым из выхлопной трубы.

Ставка акциза устанавливается на единицу измерения подакцизного товара, которой может быть килограмм, тонна, литр, штука, 1000 штук и т.

д. на водку и другие крепкие алкогольные напитки периодически пересматривается в сторону повышения. В 2009 г. он составил 191 руб. за литр чистого спирта, содержащегося в напитке.

Несложно подсчитать,