- Техническая инвентаризация объектов недвижимости

- Заявление об освобождении ип от налога на имущество – Главбух Знание

- Какие следует произвести доплаты

- Продажа основных средств при УСН

- Продажа ос при усн доходы минус расходы

- Бухгалтерский учет

- Учитывается ли остаточная стоимость имущества в составе расходов после его продажи

- Особенности учета затрат на ОС при оплате в рассрочку

- Какими проводками оформить продажу автомобиля физическому лицу, если сумма вносилась в кассу ООО частями?

- При продаже ОС обратите внимание на дату его покупки

- Отражаем доходы от продажи

- При продаже ОС обратите внимание на дату его покупки

- Оформление первичных документов

Техническая инвентаризация объектов недвижимости

Объекты недвижимости являются индивидуально-определенными вещами. Они подлежат единой учетно-регистрационной процедуре – начиная с учета кадастрового и заканчивая оформлением документов на право собственности. Учет заключается в присвоении определенного номера, называемого кадастровым. Он уникален и не повторяется на территории страны во времени.

Происходит это в процессе учета кадастрового и технического, в порядке, установленном законодательством. Инвентаризация недвижимости – объектов капитального строительства, и кадастровый учет земли, нужны для официального проведения регистрации прав. Это обеспечивает участие ресурсов в обороте.

Порядок их проведения регулируется нормативными актами исполнительной власти, но не федеральными законами. Неприсвоение кадастрового номера объекту ОС при проведении технического учета не может препятствовать его госрегистрации.

Заявление об освобождении ип от налога на имущество – Главбух Знание

Без заявления применить льготу не получится. . Когда понадобится: если у предпринимателя возникает право на льготу по налогу на имущество.

Он должен самостоятельно представить в налоговую инспекцию по местонахождению имущества письменное заявление в произвольной форме, а также документы, подтверждающие право на получение льготы. .

Когда понадобится: если предприниматель на патентной системе хочет воспользоваться освобождением от налога на имущество.

О своем намерении он должен известить налоговую инспекцию.

Там не надо рыться во всех пяти тысячах файлов.

Толк тот, что данные можно хотя бы внутри своей организации использовать для проверки контрагента.

А у меня так Мда. Директор раб лампы. Над.К, Вы писали:Ольга Коврижных, ну и толку от этой базы?

ИП с наемными работниками там нет. &n. Ольга Коврижных, ну и толку от этой базы?

ИП с наемными работниками там нет. И не будет, п. Некоторые оригинальные запчасти тяжело найти (их нужно заказывать из-за границы или можно попасть.

https://www.youtube.com/watch?v=5lwrH8y92c0

Кто автор этой ерунды?Кто пишет эту хрень. Что ни тезис — фейк. Старый ворчун, вопрос должен быть понятен гражданам.

И как я в молодости с кругом и линейкой ( АК-3 )

К остальным недвижимым объектам, расчет налоговый суммы происходит на общих основаниях. Также нельзя применить льготы, если кадастровая оценка соответствующего объекта, заходит за рамки трехсот тысяч рублей.

ИП, как и «обычные» физлица, платят налог на имущество на основании уведомления, получаемого из налоговой инспекции. Однако если предприниматель применяет спецрежим, то в отношении некоторых объектов недвижимости, используемых в предпринимательской деятельности, можно получить освобождение. Для этого в инспекцию необходимо подать соответствующее заявление.

Приведем в таблице условия, при которых предприниматель может быть освобожден от уплаты налога на имущество физических лиц: Специальный налоговый режим Какое имущество освобождается от налогообложения Основание УСН Имущество, используемое в спецрежимной предпринимательской деятельности, за исключением объектов, включенных конкретным субъектом РФ в перечень в соответствии с ЕНВД ПСН ЕСХН Имущество, используемое при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями Уведомить налоговую инспекцию о том, какое недвижимое имущество используется предпринимателем при ведении предпринимательской деятельности, целесообразно до того, как будут формироваться уведомления на уплату налога. По налогу за 2021 год ФНС подавать заявления до 01.05.2021. Однако, даже уплатив налог, его можно будет вернуть после подачи заявления об освобождении от налога на имущество ИП.

Заявление об освобождении от уплаты налога на имущество ИП составляется в произвольной форме и может подаваться общее по всем объектам недвижимости, по которым заявляется освобождение, в любую из инспекций, где ИП стоит на учете. К заявлению целесообразно приложить документы, обосновывающие использование объекта недвижимости в предпринимательской деятельности (к примеру, договор аренды недвижимости и акты приема-передачи).

Тематика документа: Файл текстовой версии: 3,7 кб Сохранить документ: В Инспекцию Федеральной налоговой службы N 27 по г.

Москве Код налогового органа 7727 В соответствии с п.

3 ст. 346.11 Налогового кодекса Российской Федерации я, Гудков Константин Дмитриевич, индивидуальный предприниматель (ИНН 772765478923, ОГРНИП 1087727110893), применяющий упрощенную систему налогообложения, прошу освободить меня от уплаты налога на имущество физических лиц за 2013 г.

м (номера на поэтажном плане 12а, 12б), расположенное на 3 этаже здания по адресу: г.

Москва, ул. Сиреневая, д. 8. 2. Нежилое помещение площадью 158 кв.

Некоторые категории налогоплательщиков имеют право на снижение или полную отмену оплаты налога на имущество. Такой вид послабления может быть предоставлен как юридическому, так и физическому лицу.

И если представители первой группы (юридические лица) имеющие это право могут никак не аргументировать его, поскольку в законе они четко указаны по видам деятельности (с единственным условием целевого использования имущества), то физические лица обязаны подтверждать право на него документально.

Какие следует произвести доплаты

Но и это еще не все. Поскольку у нас образовалась недоплата, мы должны рассчитать пени за период с даты принятия к учету произведенных расходов до даты продажи ОС. На этом же настаивает финансовое ведомство, выразившее свое мнение в письме МФ РФ от 15.03.2013 № 03-11-06/2/8060.

Пени считают за каждый день просрочки, начиная со дня, следующего за рубежным сроком платежа.

И опять-таки на этом рано ставить точку. Кроме расчета и уплаты налога и пеней упрощенец обязан подать в ФНС уточненную декларацию по единому налогу за все налоговые периоды использования ОС, как того требует ФНС РФ в письме от 14.12.2006 № 02-6-10/233@. В уточненках измененные суммы расходов показываются в стр. 220–223 раздела 2.2, а новая сумма налога — в разделах 1.2 и 2.2.

А вот изменения в книгу учета доходов и расходов вносить не надо. Достаточно будет оформить уточнение расходов в бухгалтерской справке — такие разъяснения дают налоговики в письме ФНС РФ от 14.12.2006 № 02-6-10/233@.

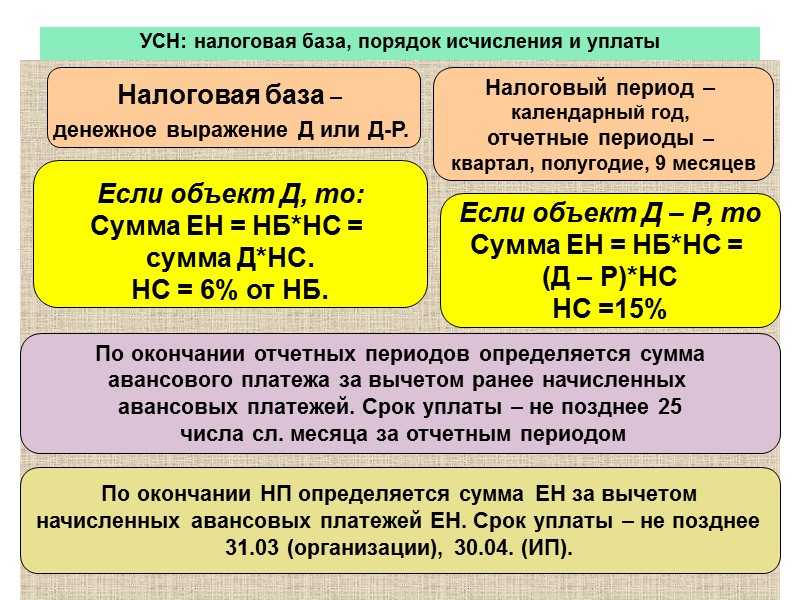

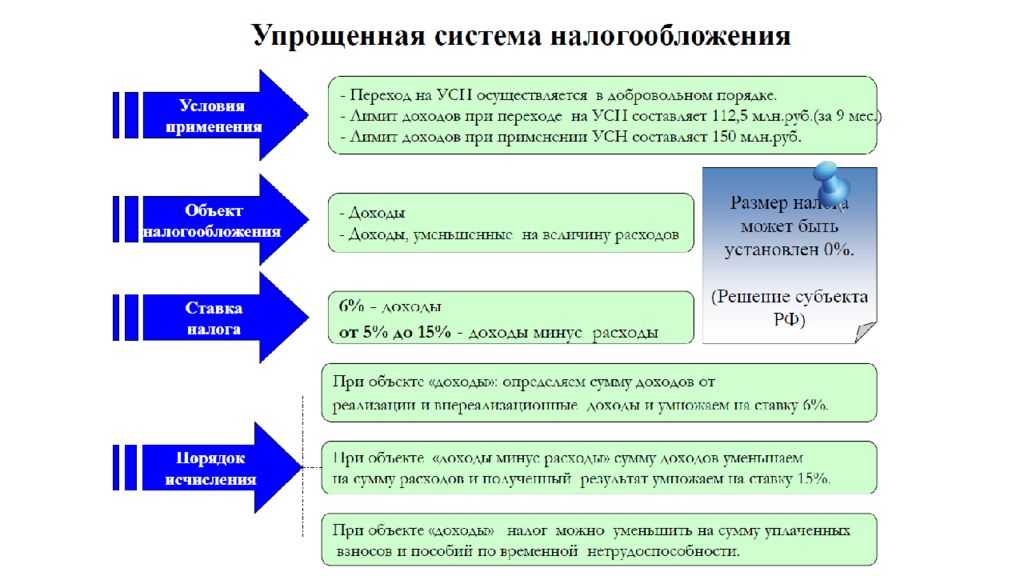

Продажа основных средств при УСН

В некоторых случаях при продаже основного средства фирма обязана пересчитать базу по «упрощенному» налогу в порядке, предусмотренном главой 25 Налогового кодекса. Рассмотрим, когда продажа ОС при УСН предполагает перерасчет налоговой базы и как срок полезного использования ОС влияет на правила исчисления срока, до истечения которого необходимо производить такой перерасчет.

В некоторых случаях при продаже основного средства фирма обязана пересчитать базу по «упрощенному» налогу в порядке, предусмотренном главой 25 Налогового кодекса. Рассмотрим, когда продажа ОС при УСН предполагает перерасчет налоговой базы и как срок полезного использования ОС влияет на правила исчисления срока, до истечения которого необходимо производить такой перерасчет.

Компании на УСН с объектом «доходы, уменьшенные на величину расходов» вправе учитывать в базе по «упрощенному» налогу расходы на приобретение (сооружение, изготовление) основных средств (подп. 1 п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ). При этом механизм начисления амортизации не применяется. Стоимость переносится на затраты равными долями в течение года, в котором объект был введен в эксплуатацию, и отражается в учете в последнее число отчетного (налогового) периода в размере уплаченных сумм (подп. 1, 3 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

ПРИМЕР

Если ОС стоимостью 100 000 руб. введено в эксплуатацию в III квартале 2015 г., то в III и IV квартале 2015 г. в составе налоговых затрат следует учесть соответственно по 50 000 руб.

Безусловно, такой порядок выгоден и удобен. Ведь он позволяет достаточно быстро признать расходы на покупку даже дорогостоящего имущества. Вместе с тем в некоторых случаях дальнейшая продажа основных средств может повлечь за собой дополнительные налоговые обязательства, связанные с перерасчетом ранее исчисленных по нему сумм «упрощенного» налога. Налоговая база будет пересчитываться таким образом, как если бы стоимость проданного ОС не списывалась в расходы равными долями, а амортизировалась в порядке, предусмотренном главой 25 Налогового кодекса.

Продажа ос при усн доходы минус расходы

Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

ПРИМЕР В апреле 2015 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2015 г. принято решение о продаже основного средства.

Согласно учетной политике при перерасчете налоговой базы по «упрощенному» налогу амортизация определяется линейным методом. 1. В 2015 г. стоимость автомобиля подлежит учету равными долями, т.е.

- оплатить затраты по основному средству (подп. 4 п. 2 ст. 346.17 НК);

- подать документы на государственную регистрацию прав на объект ОС, если они подлежат таковой (абз. 12 п. 3 ст.

Бухгалтерский учет

В соответствии с п. 29 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место в случае продажи.Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре (п. 30 ПБУ 6/01).Согласно п. 31 ПБУ 6/01 доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 7 ПБУ 9/99 «Доходы организации», п. 11 ПБУ 10/99 «Расходы организации»).Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее — План счетов и Инструкция), утвержденными приказом Минфина России от 31.10.2000 N 94н, предусмотрено, что для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Исходя из Плана счетов и Инструкции для обобщения информации о расчетах с покупателем в рассматриваемой ситуации должен использоваться счет 62 «Расчеты с покупателями и заказчиками».С учетом изложенного выше отразить рассматриваемую операцию в бухгалтерском учете можно следующим образом:Дебет 62 Кредит 91— отражена выручка от реализации автомобиля;Дебет 91 Кредит 68— начислен НДС;Дебет 01, субсчет «Выбытие основных средств» Кредит 01— списана первоначальная стоимость автомобиля;Дебет 02 Кредит 01, субсчет «Выбытие основных средств»— списана сумма накопленной амортизации;Дебет 91 Кредит 01, субсчет «Выбытие основных средств»— списана остаточная стоимость автомобиля;Дебет 50 Кредит 62— получена оплата за автомобиль.

Учитывается ли остаточная стоимость имущества в составе расходов после его продажи

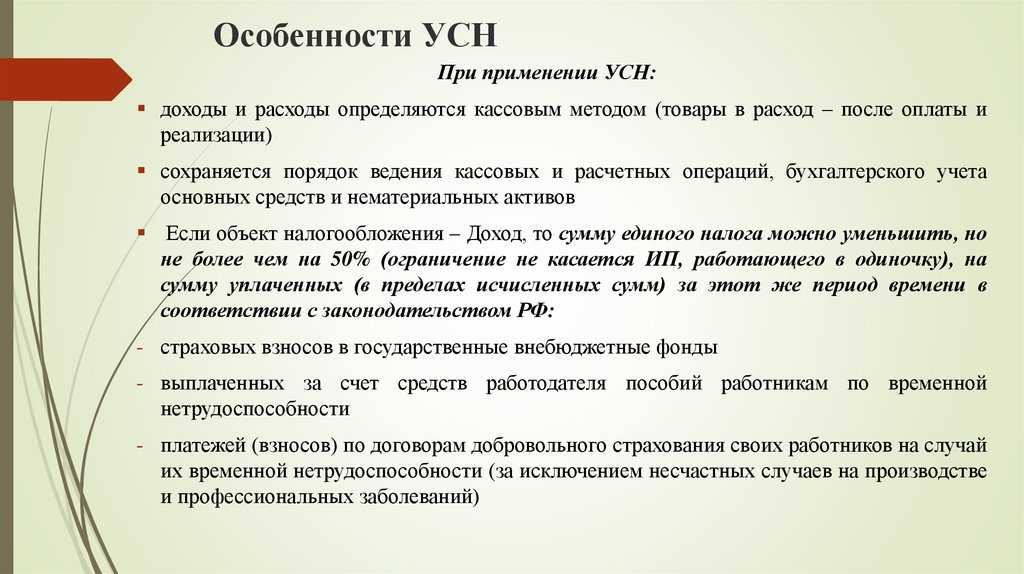

При реализации основного средства на УСН вы учитываете только доходы от продажи.

Остаточную стоимость основного средства, проданного до истечения 3-х летнего срока или 10-ти летнего срока, если это имущество предназначено для использования свыше 15-ти лет, учесть в расходах на УСН нельзя. Поскольку Минфин настаивает, что возможность учета в расходах остаточной стоимости основных средств, проданных до истечения указанных сроков их полезного использования, закрытым перечнем расходов в статье 346.16 Налогового кодекса не предусмотрена

На это он обратил внимание в письме от 02.06.2021 № 03-11-06/2/43690.

Однако, вы можете учесть в расходах суммы начисленной амортизации. В расходах можно учесть амортизацию, начисленную по реализованному основному средству в соответствии с положениями главы 25 Налогового кодекса за период с момента учета имущества в составе расходов на УСН до даты его продажи.

Особенности учета затрат на ОС при оплате в рассрочку

Говоря об учете ОС при УСН, не следует забывать об общем правиле учета при упрощенке — все затраты признаются по факту их оплаты. Не являются исключением и расходы, связанные с основными средствами (подп. 4 п. 1 ст. 346.17 НК РФ).

В частности, это означает, что нельзя списать на затраты стоимость объекта, полученного в качестве вклада в уставный капитал.

Если объект приобретается в рассрочку, то учитывать затраты можно только по мере их оплаты. В рассмотренном выше примере предполагалось, что оплата произведена в том же месяце, когда был приобретен станок.

Воспользуемся условиями предыдущего примера и предположим, что оплата произведена тремя равными долями — по 100 тыс. рублей в июле 2018 года, октябре 2018 года и январе 2019 года.

Тогда списание затрат будет происходить следующим образом:

|

Период |

Оплата, тыс. руб. |

Списание на затраты, тыс. руб. |

|

2 квартал 2018 г. (период приобретения) |

||

|

3 квартал 2018 г. |

50 (100 / 2) |

|

|

4 квартал 2018 г. |

150 (100 / 2 + 100) |

|

|

1 квартал 2019 г. |

25 (100 / 4) |

|

|

2 квартал 2019 г. |

25 (100 / 4) |

|

|

3 квартал 2019 г. |

25 (100 / 4) |

|

|

4 квартал 2019 г. |

25 (100 / 4) |

|

|

ИТОГО |

Таким образом, хотя в стандартном случае стоимость объекта, приобретенного во время применения УСН, должна быть списана в первом году, на практике период списания может растянуться на 2 года, а при длительной рассрочке — и на более долгий срок.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

Какими проводками оформить продажу автомобиля физическому лицу, если сумма вносилась в кассу ООО частями?

Давайте все по порядку:— организация принимает решение продать автомобиль физическому лицу;между физ.лицом и организацией заключается договор купли-продажи, который должен содержать существенные стороны сделки (обязанность продавца передать покупателю автомобиль, обязанность покупателя принять и уплатить продавцу определенную денежную сумму, т.е. цену автомобиля, срок исполнения обязательств сторон и другие положения, предусмотренные гл.30 ГК РФ;— при выбытии автомобиля в результате продажи его первоначальная стоимость списывается с бухгалтерского учета (ПБУ 6/01); для этих целей согласно Инструкции по применению Плана счетов бухгалтерского учета организация может открыть аналитический сч.01 (выбытие), и тогда проводки будут такими:01 (выбытие) — 0102 — 01 (выбытие)остаточная стоимость автомобиля согласно Инструкции по применению Плана счетов бухгалтерского учетасписывается на сч.91 (расходы)91 — 01 (выбытие)— согласно ПБУ 6/01 выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре, и учитывается в составе прочих доходов на дату перехода права собственности на автомобиль к покупателю, что оформляется проводкой62 — 91 (доходы)Если организация является плательщиком НДС, то реализация автомобиля признается объектом налогообложения по НДС (ст.146 НК РФ); следовательно, организация обязана начислить НДС исходя из цены реализации автомобиля, определенной договором купли-продажи 91 (расходы) — 68 (НДС)В соответствии с финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, для учета выбытия объектов ОС к счету 01 «Основные средства» может открываться аналитический счет 01-в «Выбытие основных средств», по дебету которого отражается стоимость выбывающего объекта, а по кредиту — сумма накопленной амортизации. Остаточная стоимость объекта ОС списывается с указанного аналитического счета в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». Поскольку в рассматриваемой ситуации остаточная стоимость выбывающего объекта ОС равна нулю, последняя из указанных записей в бухгалтерском учете не производится.— если договором купли-продажи автомобиля предусмотрено, что физическое лицо производит оплату за приобретаемый автомобиль наличными денежными средствами, то в соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организация в обязательном порядке должна должна выдать чек ККМ;внесение физ.лицом денежных средств в оплату за автомобиль оформляется проводкой 50 — 62.Как-то так, в общих чертах.

При продаже ОС обратите внимание на дату его покупки

Также хотим акцентировать внимание на том, что правила исчисления срока, до истечения которого необходимо производить перерасчет, зависят от срока полезного использования продаваемого объекта ОС:

- для объектов со сроком полезного использования до 15 лет включительно начало срока определяется датой признания в налоговом учете расходов на их покупку, то есть последним днем года, в котором отражено списание таких затрат (п. 3 ст. 6.1, абз. 11 подп. 3 п. 3 ст. 346.16 НК РФ);

- для объектов со сроком полезного использования свыше 15 лет начало срока определяется датой их приобретения.

При этом Налоговый кодекс не дает прямого ответа на вопрос, какую конкретно дату следует считать датой приобретения объекта. Не удалось нам обнаружить и какие-либо официальные разъяснения или судебные решения, проясняющие данный момент. По нашему мнению, здесь возможны три варианта:

- дата осуществления полной оплаты за приобретенный объект;

- дата перехода права собственности на объект;

- дата ввода объекта в эксплуатацию.

Мы считаем, что дату приобретения объекта основных средств стоит приравнять к дате его ввода в эксплуатацию. Поясним почему. До момента ввода в эксплуатацию имеющееся у организации имущество еще не является ОС, так как оно не используется в производственной деятельности (ст. 257 НК РФ). Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

В апреле 2020 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2020 г. принято решение о продаже основного средства. Согласно учетной политике при перерасчете налоговой базы по «упрощенному» налогу амортизация определяется линейным методом.

1. В 2020 г. стоимость автомобиля подлежит учету равными долями, т.е. по 200 000 руб. ежеквартально (600 000 руб. на три квартала). Следовательно, на конец III квартала 2020 г. в составе расходов по «упрощенному» налогу было учтено 400 000 руб.

2. В сентябре автомобиль продан. Так как с момента учета затрат на его покупку прошло менее трех лет, необходимо произвести перерасчет.

3. Норма амортизации составит:

1/60 мес. х 100% = 1,67%.

Ежемесячная сумма амортизации:

600 000 руб. х 1/60 мес. = 10 000 руб.

4. По правилам главы 25 НК РФ при применении линейного метода начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ). Таким образом, в рассматриваемом случае амортизацию следует рассчитать за период с 1 мая по 30 сентября:

10 000 руб. х 5 мес. = 50 000 руб.

5. Получается, что за отчетный период – 9 месяцев 2020 г. – в составе расходов организация имеет право учесть только 50 000 руб., а фактически учла 200 000 руб. Сумма «упрощенного» налога за данный период возрастает на:

200 000 руб. – 50 000 руб. х 15% = 22 500 руб.

Эту сумму и нужно перечислить в бюджет.

6. Помимо перечисления сумм налога организации также необходимо уплатить пени. Напомним, что в соответствии со ст. 75 НК РФ пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством дня уплаты налога. Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога. Процентная ставка пеней принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ. Например, по недоимке за полугодие 2020 г. они начинают рассчитываться с 28.07.2015, по недоимке за 9 месяцев 2020 г. – с 27.10.2015 (ст. 6.1, п. 7 ст. 346.21НК РФ).

7. В результате перерасчета на момент продажи остаточная стоимость автомобиля составит:

600 000 – 50 000 = 550 000 руб.

Екатерина Лазукова, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

С начислением дохода при продаже основного средства сложностей у вас возникнуть не должно. Когда поступят деньги за проданный объект, тогда вам нужно отразить сумму в графе 3 Книги учета. А вот с налоговым учетом расходов дело обстоит сложнее.

Отражаем доходы от продажи

Как и при продаже любого имущества, при реализации основного средства необходимо отразить доходы. Поэтому далее рассмотрим порядок учета доходов в зависимости от применяемого коммерсантом налогового режима.

Общий режим налогообложения. Индивидуальные предприниматели, работающие на общем режиме, являются плательщиками НДС. Соответственно если вы не получили освобождение от уплаты НДС согласно статье 145 НК РФ, то при продаже основного средства нужно:

- включить в продажную цену имущества НДС;

- выписать и выдать покупателю счет-фактуру;

- на дату отгрузки имущества начислить сумму НДС и сделать запись в книге продаж.

Далее независимо от того, освобождены вы от уплаты НДС или нет, вам нужно учесть доходы от продажи в налоговой базе по НДФЛ. Запись в Книге учета доходов, расходов и хозяйственных операций на сумму, равную продажной стоимости основного средства без НДС, необходимо сделать в день поступления денежных средств от покупателя (подп. 1 п. 1 ст. 223 НК РФ).

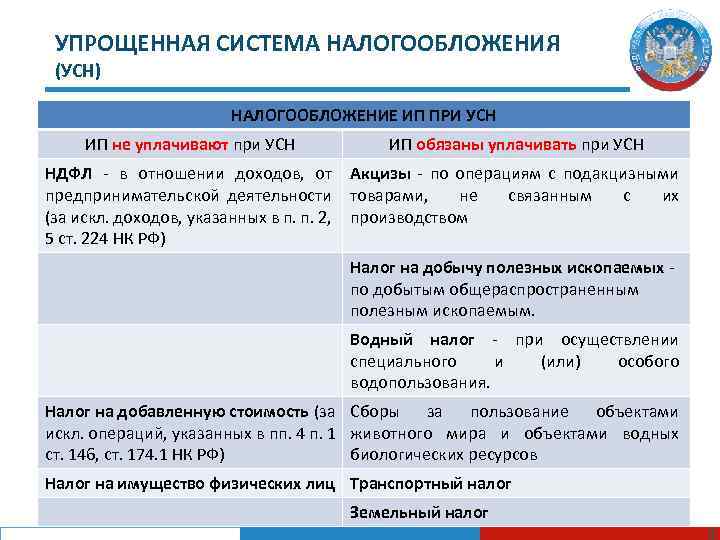

Упрощенная система и система налогообложения в виде ЕСХН. Предприниматели, перешедшие на «упрощенку» или уплату ЕСХН, не являются плательщиками НДС при реализации имущества (п. 3 ст. 346.11 и п. 3 ст. 346.1 НК РФ). Поэтому включать данный налог в продажную стоимость и выписывать счета-фактуры вам не нужно.

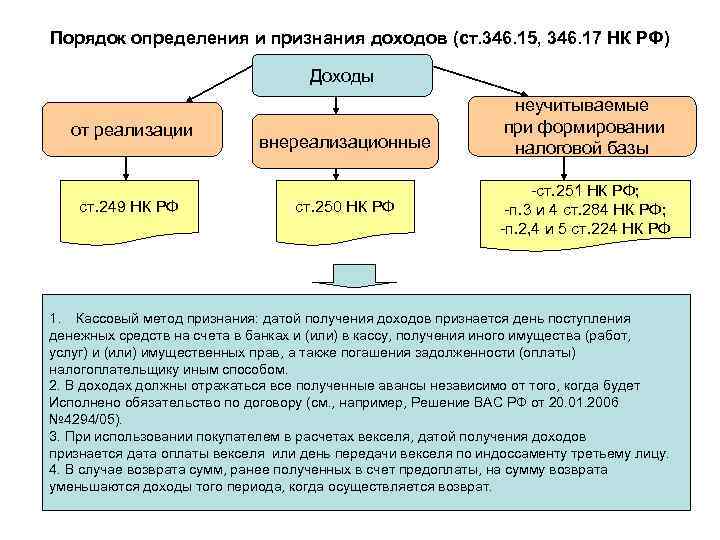

Перейдем к отражению доходов. И при упрощенной системе, и при уплате ЕСХН в налоговой базе следует отражать доходы от реализации, определяемые в соответствии со статьей 249 НК РФ (п. 1 ст. 346.15 и п. 1 ст. 346.5 НК РФ). Доходом от реализации является сумма всех поступлений от покупателей, связанных с продажей имущества. Поэтому на дату получения денежных средств от покупателя необходимо сделать запись в Книге учета доходов и расходов (п. 1 ст. 346.5 и п. 1 ст. 346.17 НК РФ). В доходы включается вся продажная стоимость основного средства, то есть сумма, полученная от покупателя.

Патентная система налогообложения. Стоимость патента не зависит от реальных доходов предпринимателя. Однако вам также нужно записывать свои доходы в Книгу учета доходов (п. 1 ст. 346.53 НК РФ). Запись в Книге учета доходов следует делать на дату получения денежных средств от покупателя. При этом в графе 4 Книги учета доходов необходимо указать перечисленную вам покупателем сумму.

Система налогообложения в виде ЕНВД. Индивидуальные предприниматели, уплачивающие ЕНВД, налоговый учет фактических доходов и расходов не ведут. Однако напомним, что на «вмененку» переводится не весь бизнес предпринимателя, а лишь отдельные виды деятельности, подпадающие под уплату единого налога. А продажа основного средства не относится к видам деятельности, облагаемым ЕНВД (п. 2 ст. 346.26 НК РФ). Поэтому в отношении доходов и расходов от реализации данного имущества вам придется применять иной режим налогообложения.

Если ранее вы подавали заявление о переходе на УСН, доходы и расходы (если вы выбрали объект доходы минус расходы, если нет, то только доходы) будут облагаться налогом при УСН. Если заявление о переходе на УСН вы не подавали, вам придется уплачивать налоги в рамках общего режима. То есть выполнять все формальности, связанные с НДС (об этом было сказано ранее), и включать стоимость имущества (без НДС) в налоговую базу по НДФЛ.

ПРИМЕР 1. Предприниматель Е.И. Скворцов занимается розничной торговлей через магазин с площадью торгового зала 125 кв. м и уплачивает с доходов от данного вида деятельности ЕНВД. В январе 2013 года ИП приобрел морозильное оборудование стоимостью 42 000 руб. Однако в эксплуатацию морозильник не вводился. 5 сентября 2013 года ИП продал оборудование за 43 000 руб. сторонней организации. В тот же день деньги от продажи поступили на его расчетный счет. Как отразить эту операцию, если при регистрации ИП подал заявление на применение УСН с объектом налогообложения доходы.

В данном случае предприниматель уплачивает ЕНВД с доходов от розничной торговли. Однако продажа морозильника юридическому лицу к «вмененной» розничной торговле не относится. Поэтому с доходов от такой операции он должен уплатить налог при УСН, так как перешел на этот режим со дня регистрации.

Следовательно, на дату поступления денежных средств, то есть 5 сентября 2013 года, предприниматель отразит доходы от продажи морозильника в сумме 43 000 руб. в Книге учета доходов и расходов предпринимателей на УСН. По окончании отчетного периода — 9 месяцев 2013 года предпринимателю нужно будет заплатить налог при УСН. С доходов от продажи морозильника сумма налога составит 2580 руб. (43 000 руб. × 6%).

При продаже ОС обратите внимание на дату его покупки

Также хотим акцентировать внимание на том, что правила исчисления срока, до истечения которого необходимо производить перерасчет, зависят от срока полезного использования продаваемого объекта ОС:

- для объектов со сроком полезного использования до 15 лет включительно начало срока определяется датой признания в налоговом учете расходов на их покупку, то есть последним днем года, в котором отражено списание таких затрат (п. 3 ст. 6.1, абз. 11 подп. 3 п. 3 ст. 346.16 НК РФ);

- для объектов со сроком полезного использования свыше 15 лет начало срока определяется датой их приобретения.

При этом Налоговый кодекс не дает прямого ответа на вопрос, какую конкретно дату следует считать датой приобретения объекта. Не удалось нам обнаружить и какие-либо официальные разъяснения или судебные решения, проясняющие данный момент. По нашему мнению, здесь возможны три варианта:

- дата осуществления полной оплаты за приобретенный объект;

- дата перехода права собственности на объект;

- дата ввода объекта в эксплуатацию.

Мы считаем, что дату приобретения объекта основных средств стоит приравнять к дате его ввода в эксплуатацию. Поясним почему. До момента ввода в эксплуатацию имеющееся у организации имущество еще не является ОС, так как оно не используется в производственной деятельности (ст. 257 НК РФ). Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

ПРИМЕР

В апреле 2015 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2015 г. принято решение о продаже основного средства. Согласно учетной политике при перерасчете налоговой базы по «упрощенному» налогу амортизация определяется линейным методом.

1. В 2015 г. стоимость автомобиля подлежит учету равными долями, т.е. по 200 000 руб. ежеквартально (600 000 руб. на три квартала). Следовательно, на конец III квартала 2015 г. в составе расходов по «упрощенному» налогу было учтено 400 000 руб.

2. В сентябре автомобиль продан. Так как с момента учета затрат на его покупку прошло менее трех лет, необходимо произвести перерасчет.

3. Норма амортизации составит:

1/60 мес. х 100% = 1,67%.

Ежемесячная сумма амортизации:

600 000 руб. х 1/60 мес. = 10 000 руб.

4. По правилам главы 25 НК РФ при применении линейного метода начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ). Таким образом, в рассматриваемом случае амортизацию следует рассчитать за период с 1 мая по 30 сентября:

10 000 руб. х 5 мес. = 50 000 руб.

5. Получается, что за отчетный период — 9 месяцев 2015 г. — в составе расходов организация имеет право учесть только 50 000 руб., а фактически учла 200 000 руб. Сумма «упрощенного» налога за данный период возрастает на:

200 000 руб. — 50 000 руб. х 15% = 22 500 руб.

Эту сумму и нужно перечислить в бюджет.

6. Помимо перечисления сумм налога организации также необходимо уплатить пени. Напомним, что в соответствии со ст. 75 НК РФ пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством дня уплаты налога. Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога. Процентная ставка пеней принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ. Например, по недоимке за полугодие 2015 г. они начинают рассчитываться с 28.07.2015, по недоимке за 9 месяцев 2015 г. – с 27.10.2015 (ст. 6.1, п. 7 ст. 346.21НК РФ).

7. В результате перерасчета на момент продажи остаточная стоимость автомобиля составит:

Оформление первичных документов

В силу ч. 1 ст. 9, п. 8 ст. 3, ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) операция по передаче основного средства (автомобиля) в собственность покупателю должна быть оформлена первичным учетным документом, определенным для этой цели руководителем организации-продавца по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Форма данного документа должна содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.Согласно п. 81 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н, передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи основных средств.На основании указанного акта производится соответствующая запись в инвентарной карточке переданного объекта основных средств, которая прилагается к акту приемки-передачи основных средств. Об изъятии инвентарной карточки на выбывший объект основных средств делается отметка в документе, открываемом по местонахождению объекта.В общем случае с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению, а экономический субъект самостоятельно определяет формы первичных учетных документов, которые могут быть разработаны на базе форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, либо которые могут состоять как только из обязательных реквизитов, так и из обязательных и дополнительных реквизитов (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012, письма Минфина России от 04.02.2015 N 03-03-10/4547, от 27.05.2014 N 03-03-10/25243).Следует отметить, что унифицированная форма N ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», утвержденная постановлением Госкомстата России от 21.01.2003 N 7, применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями. Унифицированной формы акта приемки-передачи основных средств при продаже физическому лицу не утверждено.

Таким образом, форму первичного учетного документа для оформления операции по передаче автомобиля физическому лицу по договору купли-продажи (акт приемки-передачи) организация определяет самостоятельно. Полагаем, что за основу акта приемки-передачи автомобиля может быть взята унифицированная форма N ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», утвержденная постановлением Госкомстата России от 21.01.2003 N 7.Согласно п. 5 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым ордерам 0310001.При этом п. 5.2 Указания N 3210-У допускает, что приходный кассовый ордер 0310001 может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, на общую сумму принятых наличных денег, за исключением сумм наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента).Унифицированная форма N КО-1 «Приходный кассовый ордер», утвержденная постановлением Госкомстата России от 18.08.1998 N 88, является обязательной к применению (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012, письма Минфина России от 04.02.2015 N 03-03-10/4547, от 27.05.2014 N 03-03-10/25243).