- Аренда квартир для сотрудников: налоговые нюансы

- Оплата жилья как часть зарплаты

- Двусторонний договор

- Аренда в командировке

- Можно ли сотруднику взять жилье у физического лица?

- Документы для бухгалтерского учета, подтверждающие расходы за найм

- Как отразить траты на аренду в целях налогообложения

- Наиболее законный, но сложный способ

- Бухгалтерский учет

- Метод с большими рисками и большими выгодами

- Апартаменты?

- Пункт с удержанием 13%

- Регистрация

- Составить декларацию и отнести ее в налоговую

- Куда обратиться?

- Какие нужны документы?

- Как отражать аренду квартир в бухгалтерском учете?

- Документы, которые понадобятся для возмещения затрат

Аренда квартир для сотрудников: налоговые нюансы

Аренда квартир для своих сотрудников – в последнее время достаточно частое явление в деятельности компаний. Это одновременно может быть и экономией средств (аренда квартиры, как правило, обходится дешевле номера в гостинице, даже учитывая издержки по налогам), и дополнительным комфортом в виде домашней атмосферы для сотрудника в длительной командировке, и бо?льшей привлекательностью компании для квалифицированного иногороднего кандидата (в качестве бесплатно предоставляемого жилья при переезде).

При аренде жилого помещения компания неминуемо сталкивается с необходимостью начислять и/или удерживать налоги с сумм арендной платы.

В течение многих лет споры вокруг объема налоговой нагрузки на жилье для сотрудников не прекращаются.

В нашей статье мы рассмотрим последние актуальные решения судов и выводы налоговых органов по вопросам налогообложения в самых распространенных ситуациях аренды жилого помещения для работников.

Ситуация №1 Аренда квартиры для командированного сотрудника.

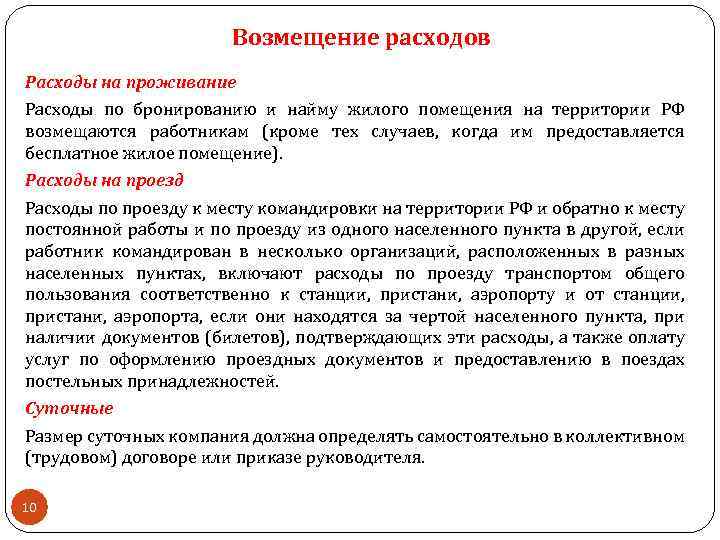

Компания планирует частые и длительные командировки для своих сотрудников в одну и ту же местность. Чтобы каждый раз не бронировать номер в отеле, организация решила снять квартиру.

Рассмотрим налогообложение расходов.

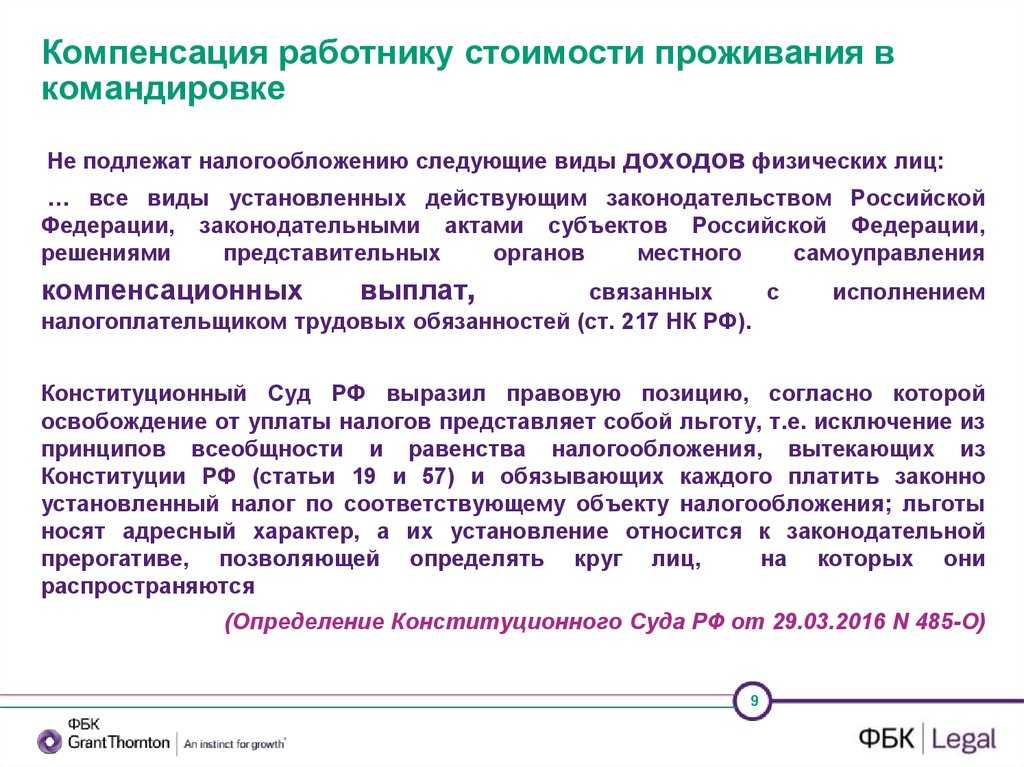

Налог на доходы физических лиц, страховые взносы.

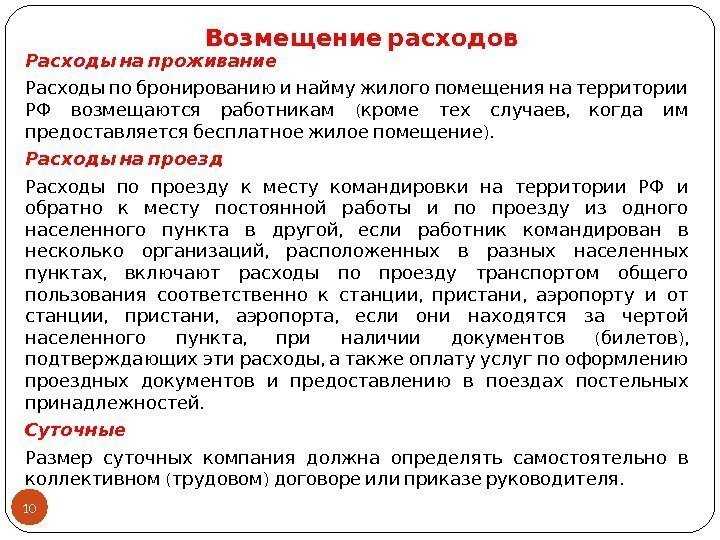

В соответствии со ст. 167, 168 ТК РФ, п. 11 Положения № 749 «об особенностях направления работника в служебные командировки» работнику, направленному в служебную командировку, гарантируется возмещение расходов на наем жилого помещения. Таким образом, аренда квартиры в период командировки, не облагается страховыми взносами (п 2 ст 422 НК РФ), с нее не удерживается НДФЛ (ст 217 НК РФ),

Налог на прибыль.

По вопросу принятия данных расходов в качестве уменьшающих базу по налогу на прибыль есть две точки зрения.

1. Расходы на содержание квартиры, предназначенной для проживания командированных работников, можно учесть при налогообложении только за период, когда сотрудники в ней фактически пребывали.

Данная позиция подтверждается письмами Минфина России от 25.03.2010 N 03-03-06/1/178, от 15.01.2016 N 03-03-07/803

2. Стоимость ежемесячной аренды можно включить в налоговые расходы в полном объеме, если компания сможет доказать, что плата за аренду квартиры в общем объеме окажется экономически выгоднее, чем расходы на оплату услуг гостиниц за время пребывания сотрудника. Перечень затрат, связанных с производством и реализацией, не является исчерпывающим. Следовательно, указанные расходы можно учесть на основании пп.

Оплата жилья как часть зарплаты

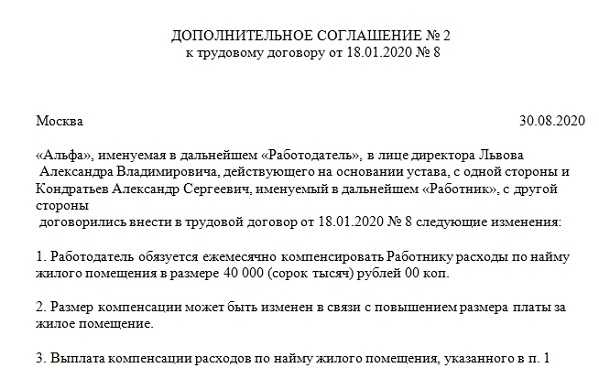

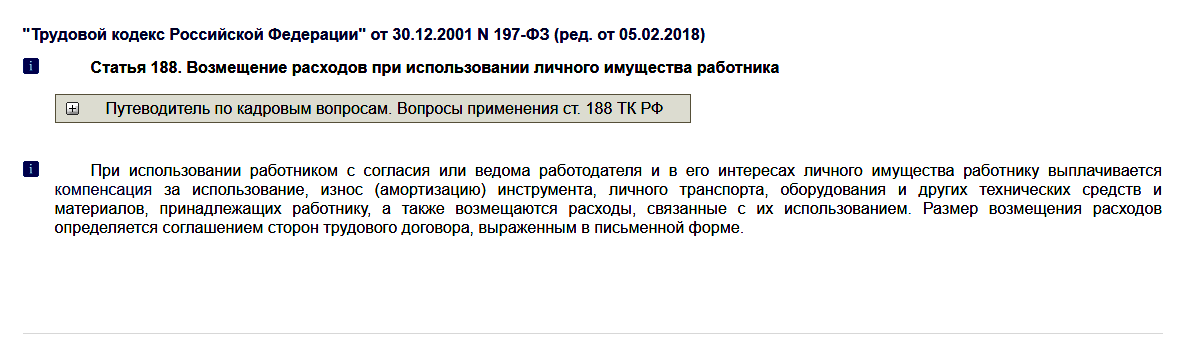

Все расходы компании можно подразделить на две основные группы: на связанные с производством или реализацией, а также внереализационные расходы. Такого рода платежи, как аренда имущества для целей налогообложения относят к первой группе расходов. Вместе с тем возникает вопрос, можно ли отнести аренду жилого имущества к расходам, связанным с производством и реализацией. Если привлечение высокоэффективного специалиста производят для интересов компании, то признать их входящими в такую группу можно. Специалист, проживающий в другом городе самостоятельно бы не стал изменять свое место жительство. Прописывается порядок, по которому происходит возмещение расходов по оплате жилья, а также размер компенсации в коллективном, трудовом договоре, либо в ином нормативном акте компании.

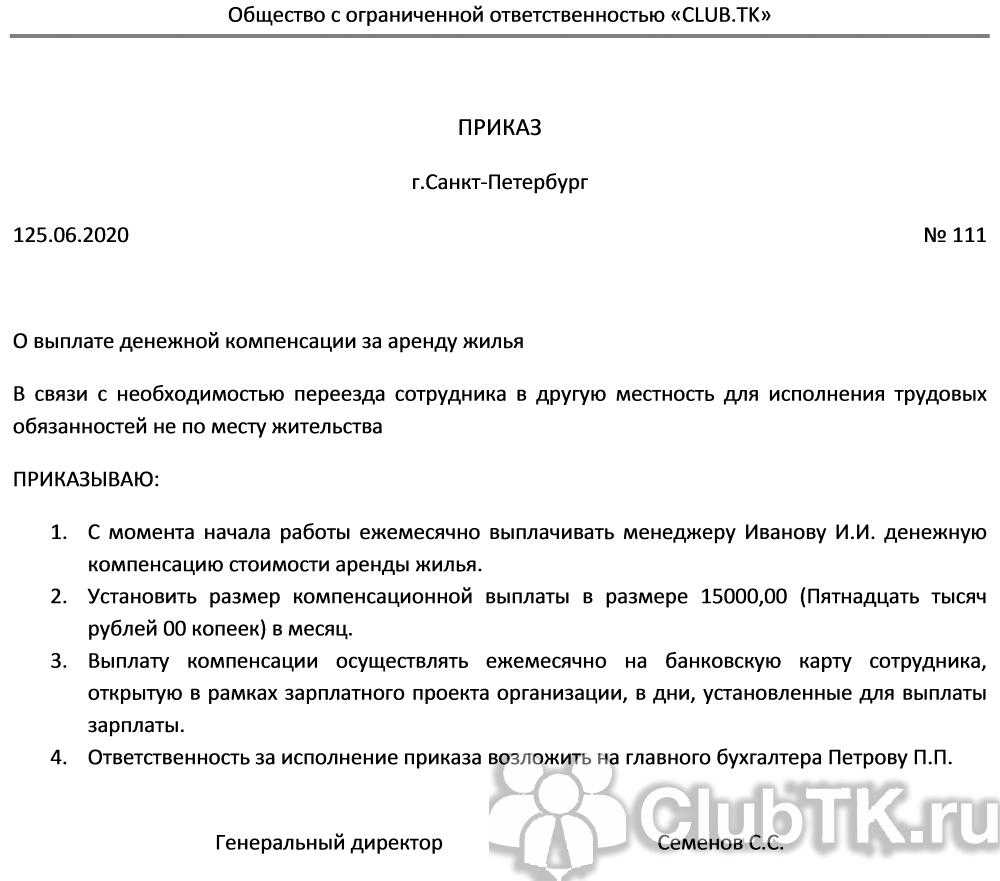

Таким образом, если в одном из перечисленных документов компания предусмотрит порядок возмещения расходов по найму жилья, то они могут признаваться как расходы, связанные с оплатой труда. Обосновать это можно так: под расходами по оплате труда признают любые начисления как в денежной, так и в натуральной форме, производимые в пользу работников, если они предусмотрены в трудовом договоре или ином контракте. Затраты по оплате труда признают расходом, связанным с производством и квалификацией. Учесть такие расходы можно в том случае, если они признаются оплатой труда, а также прописаны в условиях трудового договора. Иначе такие затраты носят лишь социальный характер и не могут учитываться при исчислении налога на прибыль.

Двусторонний договор

Рассмотрим заключение двустороннего договора аренды жилого помещения (организация — арендатор, собственник помещения — арендодатель) для проживания сотрудника.

В договоре сотрудник не фигурирует, но по тексту указывается, что квартира будет использоваться для проживания сотрудника арендатора. Также указываются существенные условия договора: условия об объекте, о сроке аренды и цене.

Если трудовым договором предусмотрена частичная компенсация сотруднику за аренду жилья, то в договоре аренды она и указывается. Если арендная плата больше данной компенсации, то сотрудник самостоятельно выплачивает оставшуюся сумму собственнику помещения по договору, предмет которого организацию волновать не должен, так как в этих отношениях она уже не участвует.

Интересен момент с гарантийным платежом. Иногда он предусматривается в договоре и по окончании срока действия договора возвращается арендатору за вычетом сумм ущерба (в случае причинения материального ущерба или неуплаты обязательных платежей по договору гарантийный платеж идет на покрытие образовавшихся задолженностей или ущерба). Получается, что предприятие отвечает за действия сотрудника, повлекшие за собой порчу имущества собственника.

В договоре можно также прописать, что арендатор оплачивает коммунальные услуги самостоятельно. Однако, если будет предусмотрена обязанность жильца самостоятельно оплачивать подобные услуги, то это целесообразно предусмотреть в акте приема-передачи жилого помещения.

В разделе «Права и обязанности» рекомендуется указать, что арендодатель предоставляет жилое помещение и имущество (при его наличии) в состоянии, соответствующем условиям договора аренды, назначению арендованного жилого помещения и его пригодности для проживания, что он обеспечивает свободный доступ в жилое помещение работника арендатора.

Арендатор обязан использовать жилое помещение и имущество по назначению, своевременно производить арендные платежи, а также оплачивать коммунальные услуги, электроэнергию и т.д., а также содержать жилое помещение в технически исправном и надлежащем состоянии, соблюдать санитарные требования.

Немаловажен вопрос, касающийся цены договора. В договоре необходимо четко зафиксировать сумму, которую арендатор обязан платить за квартиру, указать порядок оплаты: наличными, на расчетный счет, срок, в который необходимо произвести оплату, последствия просрочки платежа.

Чтобы арендодатель не поднимал арендную плату через каждый месяц, лучше всего зафиксировать в договоре, что пересмотр платы по договору может быть не чаще чем один раз в год (по усмотрению сторон).

Акт при таком варианте договора нужно составить между предприятием и собственником. Но если организация предусмотрела в обязанностях плату за коммунальные услуги, электроэнергию и т.д., а фактически это обязан осуществлять работник, то можно составить второй акт между предприятием и работником, в котором прописать все интересующие вас моменты.

Например, что касается упомянутого выше гарантийного платежа, то предлагаем такую формулировку в акте: «В случае удержания из суммы гарантийного платежа в результате причинения материального ущерба или неуплаты обязательных платежей по договору жильцом последний обязуется возместить удержанную сумму арендатору в течение пяти банковских дней с момента выставления требований жильцу арендатором».

Кроме того, необходимо указать характеристику помещения и находящегося в нем имущества (взять формулировки и перечень из акта между предприятием и собственником), отметить, что жилец ознакомлен с условиями договора, заключенного между предприятием и собственником помещения, и согласен их исполнять.

При таком варианте организация компенсирует работнику лишь часть арендной платы, а в случае каких-либо нарушений со стороны работника она всегда может свои требования адресовать сотруднику. Но несоблюдение условий договора невыгодно в первую очередь самому работнику.

Аренда в командировке

Многих интересует, возможна ли аренда квартиры в командировке у физических лиц. Да, но есть некоторые нюансы.

Можно ли сотруднику взять жилье у физического лица?

ст.168 ТК РФПоложения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. N 749ст.217 НК РФ

- для городов России – 700 руб/сутки;

- для загранкомандировок – 2500 руб/сутки.

Для законной аренды квартиры в командировке необходимо заключить Договор найма жилого помещения с его собственником. Документ составляется в письменной форме, причем допускается рукописный, печатный или набранный на принтере вариант

Важно, чтобы в нем было отражено:

- полные личные данные арендодателя и арендатора с указанием реквизита удостоверений личности (паспортов);

- тип жилого помещения (квартира, комната, дом) и его адрес;

- права и обязанности сторон;

- арендная плата и условия ее выплаты;

- срок действия договора, срок проживания;

- дата составления документа.

Важно. Договор оформляется в 2-х экземплярах.. Регистрация и нотариальное заверение не предусматривается

Регистрация и нотариальное заверение не предусматривается.

- Скачать бланк договора найма квартиры

- Скачать образец договора найма квартиры

Для оформления документа достаточно предъявить паспорта обеими сторонами.

арендатору рекомендуется проверить документ

На практике возможен и другой вариант проживания в арендованной квартире. Ее может снимать организация, куда направлен командированный работник другой компании.

В этом случае арендатор выдает квитанцию об оплате проживания в арендованном помещении, получив наличные деньги.

Документы для бухгалтерского учета, подтверждающие расходы за найм

Компенсация проживания в арендованном помещении осуществляется на основании документов, подтверждающих данный факт (п.1 ст.252 НК РФ). При этом признается только период фактического проживания.

Не принимается в расчет предварительное бронирование и период временного отъезда в другой город, т.е. периоды, в течение которого помещение пустовало (Письмо Минфина РФ от 25.03.2010 г. N 03-03-06/1/178).

Внимание. Основным документом, подтверждающим расходы, является расписка арендатора.. В ней необходимо указать:

В ней необходимо указать:

- сведения о получателе и плательщике с указанием паспортных данных и адресов прописки;

- передаваемую сумму;

- назначение платежа и срок проживания;

- дату получения денег.

- Скачать бланк расписки о получении денег за аренду квартиры

- Скачать образец расписки о получении денег за аренду квартиры

Оплата может производиться с личного расчетного счета командированного лица или банковской картой.

Для получения компенсации расходов на аренду жилья достаточно представить в бухгалтерию следующие документы:

- Приказ руководителя о командировании в конкретный город.

- Командировочное удостоверение с отметками о прибытии и убытии, проездные документы.

- Договор найма.

- Расписка арендодателя в получении арендной платы.

Это полный перечень необходимых документов, и требование дополнительного подтверждения незаконно. Проблема может возникнуть при их отсутствии. В этом случае компенсация осуществляется по минимальным суммам расчетным путем в пределах установленных норм.

Собственник квартиры имеет законное право сдавать ее в аренду любой организации, при условии использования в качестве жилого помещения. Для этого необходимо заключить договор аренды. Долгосрочность соглашения и надежность платежей обуславливает преимущества такой сделки. Арендовать помещение может и командированный сотрудник организации путем заключения договора найма с последующим предоставлением необходимых документов в бухгалтерию для компенсации расходов.

Как отразить траты на аренду в целях налогообложения

Существует два подхода по отношению к учету расходов на оплату аренды. Рассмотрим каждый из них.

Наиболее законный, но сложный способ

По мнению надзорных органов, компенсация за аренду жилья – это трудовая оплата в натуральной форме. Она является одним из элементов, который формирует доход сотрудника. По этой причине необходимость в компенсации должна быть оговорена трудовым соглашением. В ТК указано, что элемент оплаты труда, выраженный в натуральной форме, должен составлять не больше 20% от зарплаты. Сопутствующие расходы работодателя отражаются в «прибыльных» расходах. И в этом случае в их перечне может быть учтена только сумма, не превышающая 20% от зарплаты.

Однако существует прецедент, в котором все траты работодателя были признаны в составе «прибыльных» расходов полностью.

Обосновано это было тем, что все эти траты нужны для обеспечения производственного процесса. Если бы работодатель не возместил все расходы, сотрудники из других городов не смогли бы исполнять свои трудовые функции. Согласно этому же обоснованию, на основании положений ТК нельзя формировать правила налогообложения.

По этой причине правило 20% не совсем правомерно. Доход работодателя в натуральной форме облагается НДФЛ.

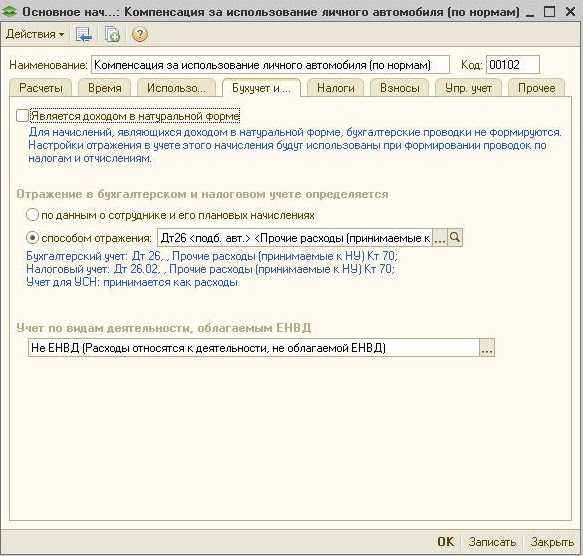

Бухгалтерский учет

Данный способ предполагает использование следующих бухгалтерских проводок:

- ДТ20, 26, 44 КТ76. Включение платы за аренду в состав расходов предприятия.

- ДТ70 КТ68. Удержание НДФЛ с дохода в натуральной форме, включенного в зарплату сотрудника.

- ДТ76 КТ68 (субсчет «НДФЛ»). Удержание НДФЛ из средств, которые поступают арендодателю.

- ДТ76 КТ51. Перечисление средств за аренду жилья.

- ДТ20 КТ69. Начисление страховых взносов на доход сотрудника в натуральной форме.

Рассматриваемый метод начисления налога хорош тем, что в случае его применения у надзорных органов не возникнет вопросов.

Метод с большими рисками и большими выгодами

Этот метод можно использовать в том случае, если руководитель компании готов отстаивать правомерность применения перед надзорными органами. Основание этого метода – отрицание того, что траты на аренду квартиры являются оплатой труда сотрудника. Одновременно с этим утверждается, что траты являются обоснованными. Оправданность расходов обусловлена тем, что без них компания не сможет нормально функционировать.

Это важно знать: Льготы пожилым людям при достижении 80 летнего возраста в 2020 году

В рамках второго подхода все траты учитываются в прочих расходах. Учет расходов производится в полном объеме. Дохода в натуральной форме в данном случае у сотрудника не образуется. Следовательно, не происходит и удержания НДФЛ. Данный метод вполне можно обосновать. Уже возникали соответствующие прецеденты. Суды часто поддерживают такую позицию компании на основании того, что расходы связаны с интересами производства и не являются составляющей оплаты труда.

К СВЕДЕНИЮ! В данном случае не происходит также начисления страховых взносов.

Апартаменты?

Почему-то в нашем обществе принято считать, что все иностранцы, которые приехали в Россию на заработки – низкоквалифицированная рабочая сила. Мы не будем отталкиваться от этого обывательского мнения, а разберем случай, когда иностранец – специалист, имеющий ученую степень, намеренно приглашенный в страну для участия в передовом проекте. К такому специалисту может сложиться другое, более лучшее отношение. В частности, его наниматель может арендовать роскошные апартаменты в центре города, так сказать, для «удобства» и «ощущения гостеприимства». Можно ли в этом случае считать арендные платежи в качестве материально выраженного дохода? Как выяснилось, нет. Почему именно, сказать сложно, однако факт остается фактом.

Пункт с удержанием 13%

Когда составляется договор аренды между физ. лицом-арендодателем и юр. лицом-арендатором, то налоги с прибыли хозяина жилья оплачивает юридическое лицо, поэтому в соглашении нужно составить отдельный подпункт.

Сам документ аренды практически ничем по своей сути не отличается от соглашения между физическими лицами, кроме названия. Договор найма составляется между физическими лицами, а между физ. и юр. лицами – это Договор аренды.

Есть еще несколько различий:

- В соглашении прописываются паспортные данные физического лица и реквизиты юридического лица.

- В пункте «Права и обязанности сторон» нужно прописать, что согласно п. 1 статьи 226 НК арендатор обязуется вычитать с доходов арендодателя и уплачивать НДФЛ в размере, который соответствует закону, прописанному в статье 224 НК РФ, а также предоставлять арендодателю вычеты на его детей после составления и подачи им соответствующего заявления.

Регистрация

Для того чтобы максимально обезопасить сделку и упростить доказывание отношений в случае судебной тяжбы, следует зарегистрировать договор аренды в Росреестре. Договор найма регистрировать не обязательно, но и не запрещено. Для этого нужно заплатить госпошлину, сумму которой можно разделить между сторонами и прописать этот факт в договоре аренды (найма), а также подготовить пакет документов:

- Три экземпляра договора аренды.

- Паспорт.

- Свидетельство о гос. регистрации права на имущество (договор об обеспечении займа и разрешение банка, если сдается ипотечное жилье).

- Техпаспорт на жилое помещение.

- Согласие на аренду супруга (если имущество нажито в браке совместно).

- Нотариальная доверенность от отсутствующих собственников, если она была прописана в договоре.

- Квитанция об уплате госпошлины.

Прийти в согласованное время в отделение Росреестра (либо в МФЦ) с заявлением о регистрации может одна из сторон (ч.1 ст. 51 Закона N 218-ФЗ). Можно также выслать все вышеперечисленные документы по почте, как ценное письмо с приложенной к нему описью вложения или переслать по официальному сайту Росреестра (все способы подачи документов указаны в части 1 и 2 Статье 18 Закона N 218-ФЗ; пункте 2 Порядка, утвержденного Приказом Минэкономразвития России от 26.11.2015 N 883).

ВАЖНО! С того дня, когда в Единый Реестр будет внесена соответствующая запись, договор будет считаться зарегистрированным

Составить декларацию и отнести ее в налоговую

После всех процедур оформления арендных отношений, остается только получать прибыль, вовремя сдавать декларацию и переводить налоги.

Заполнить декларацию НДФЛ проще всего с помощью программы, расположенной на сайте ФНС. Ее можно найти внизу страницы www.nalog.ru в разделе «Программные средства / Декларация». Вам нужно будет только заполнить все данные в предложенных программой полях, затем распечатать сформированный готовый документ.

После составления в двух экземплярах декларации НДФЛ, один отдается в ФНС, располагающемуся по месту проживания, а второй оставляется себе. Декларацию можно сдать самолично, сходив в отделение налоговой или отправить ее с помощью почты как ценное письмо, заполнив опись вложения и заказав уведомление отправляющего о вручении.

Куда обратиться?

Оплату пошлины можно совершить множеством способов:

- обычным платежом в личном кабинете интернет-банка, в котором у Вас имеется счет или карта для оплаты;

- оплатить непосредственно в отделении Сбербанка;

- на сайте ФНС

Какие нужны документы?

Если декларацию подает физическое лицо, то к ней нужно приложить копию договора найма. Индивидуальный предприниматель подает только декларацию.

Как отражать аренду квартир в бухгалтерском учете?

Не важно, у кого вы арендуете квартиру: у физического лица (это более распространенный случай) или у юридического. Более того, не имеет значения, по требованию законодательства или по своему желанию вы снимаете жилье

Все равно расходы в бухучете отражаются одинаково.

Какие же это расходы? Возможно, сначала придется потратиться на поиск подходящей квартиры. Многие организации, прежде всего в больших городах, предпочитают обращаться к специализирующимся по жилью агентствам. С ними заключают договор на оказание услуг. Когда агентство подберет квартиру, составляется акт об оказании услуг. А затем фирма оплачивает работу риэлторов.

Стоимость их услуг бухгалтер должен включить во внереализационные расходы. Это следует из п.12 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н. В бухгалтерском учете при этом делают такие записи:

Дебет 91 субсчет «Прочие расходы» Кредит 76

отражены услуги агентства;

Дебет 76 Кредит 51 (50)

оплачены услуги агентства.

Однако работник может и сам подобрать квартиру, и ему тоже нужно вложить в это некоторую сумму (объявления в газетах, разъезды, все те же услуги риэлторов…). И если организация возмещает ему расходы по поиску жилья, то бухгалтер записывает:

Дебет 91 субсчет «Прочие расходы» Кредит 73

отражена сумма компенсации расходов по поиску квартиры;

Дебет 73 Кредит 50

выдана работнику компенсация расходов по поиску жилья.

Теперь о расходах предприятия по арендной плате. Если договор заключила организация, то в учете арендная плата также отражается как внереализационный расход — на счете 91 субсчет «Прочие расходы». К этому субсчету бухгалтер может открыть аналитический счет «Аренда квартир для сотрудников».

В учете бухгалтер делает такие проводки:

Дебет 91 субсчет «Прочие расходы» Кредит 76

отражена арендная плата за месяц;

Дебет 76 Кредит 50

оплачена аренда квартиры.

При этом если предприятие вносит арендную плату сразу за несколько месяцев вперед, то данную сумму нельзя сразу включить во внереализационные расходы. Как же учитывать такие платежи?

Налоговики считают, что затраты надо отнести в состав расходов будущих периодов, на счет 97. А затем организация будет списывать плату за жилье во внереализационные расходы постепенно — в конце каждого месяца.

Однако с этим мнением вполне можно не согласиться. Аргумент — Инструкция по применению Плана счетов бухгалтерского учета, утвержденная Приказом Минфина России от 31 октября 2000 г. N 94н. Здесь перечислены затраты, которые следует отражать на счете 97 «Расходы будущих периодов», и арендная плата не упомянута. Следовательно, предприятие вправе отражать плату за жилье на несколько месяцев вперед в составе выданных авансов.

Пример 1. В сентябре 2003 г. ООО «Славянка» арендовало квартиру для своего сотрудника. Плата за это жилье составляет 6000 руб. в месяц. В сентябре предприятие оплатило аренду квартиры сразу за три месяца вперед, перечислив ее владельцу 18 000 руб. (6000 руб. x 3 мес.). В учете ООО «Славянка» бухгалтер запишет:

Дебет 60 субсчет «Авансы выданные» Кредит 50

18 000 руб. — перечислена арендная плата за три месяца.

В сентябре бухгалтер также отразит арендную плату за месяц в составе внереализационных расходов. При этом в учете нужно сделать такую запись:

Дебет 91 субсчет «Прочие расходы» Кредит 60 субсчет «Расчеты с поставщиками»

6000 руб. — отражена арендная плата за сентябрь;

Дебет 60 субсчет «Расчеты с поставщиками» Кредит 60 субсчет «Авансы выданные»

6000 руб. — зачтен ранее выданный аванс.

Если же договор аренды с владельцем квартиры заключил сам работник, то он и будет заниматься платежами. В этом случае предприятие станет регулярно выдавать ему из кассы назначенную арендатором сумму. Истраченные средства в бухгалтерском учете предприятие отражает в составе внереализационных расходов. В конце месяца бухгалтер сделает в учете следующие записи:

Дебет 91 «Прочие расходы» Кредит 73

начислена компенсация, которую предприятие платит работнику за аренду квартиры;

Дебет 73 Кредит 50

выдана компенсация расходов сотрудника по найму квартиры.

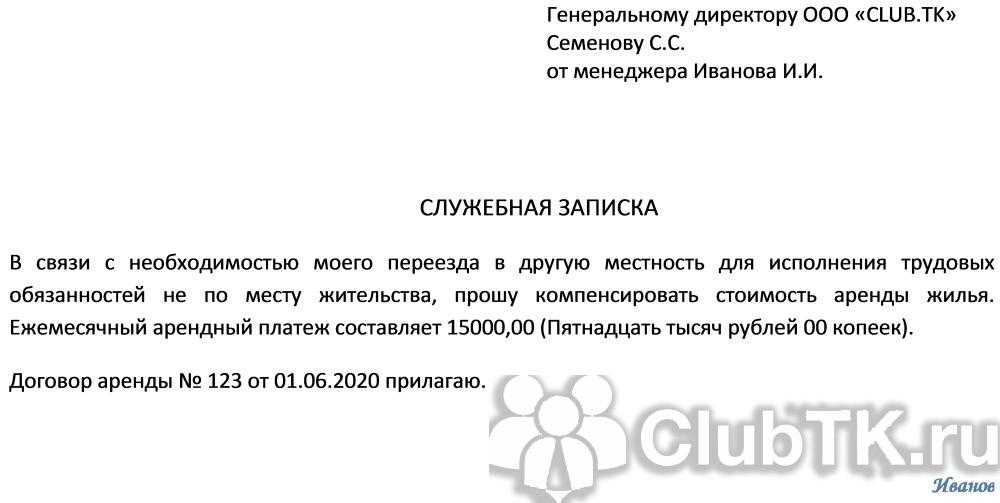

Документы, которые понадобятся для возмещения затрат

Организация вправе установить компенсацию найма жилья сотрудникам на свое усмотрение:

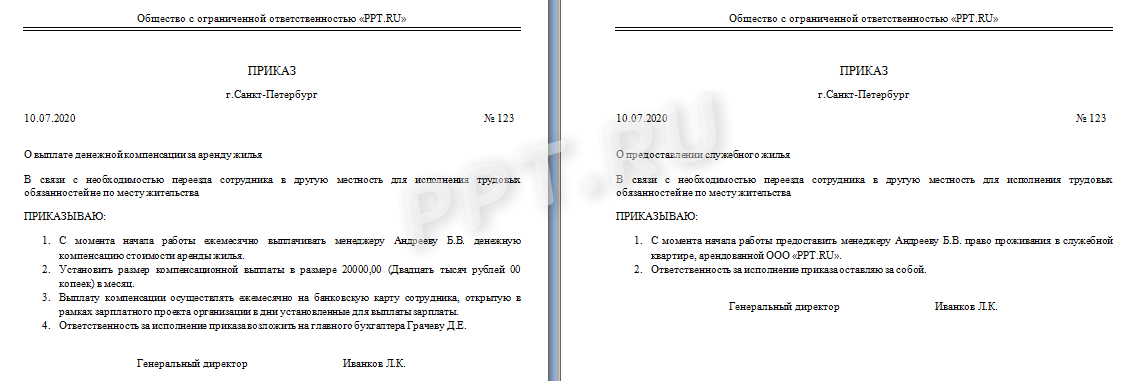

- Заключить договор аренды жилого помещения и разместить в нем работника.

- Установить порядок и размер выплаты возмещения расходов на жилье, которое арендует сам работник.

Какой из этих способов выгоднее? С точки зрения налогообложения эти операции равноценны и несут одинаковые налоговые последствия для работника и работодателя. Но есть особенности в отражении в учете. И в первом, и во втором случае во избежание претензий контролирующих органов укажите, как выплачивается компенсация за съемное жилье, в трудовом договоре.

В первом случае понадобятся:

- договор аренды жилого помещения;

- договор безвозмездного пользования и акт приема-передачи квартиры сотруднику.

Если работник возмещает часть арендных платежей или самостоятельно оплачивает коммунальные услуги, укажите это условие в документе о предоставлении права на проживание.

При выплате возмещения необходимо в трудовом договоре указать не только факт возмещения расходов, но и их размер. Вот какие документы нужны для компенсации аренды жилья, если жилое помещение арендует сам работник:

- копии документов, подтверждающих произведенные сотрудником расходы: договор найма жилого помещения, квитанции об оплате;

- заявление, служебная записка на компенсацию жилья сотруднику, иной документ, предусмотренный коллективным договором.