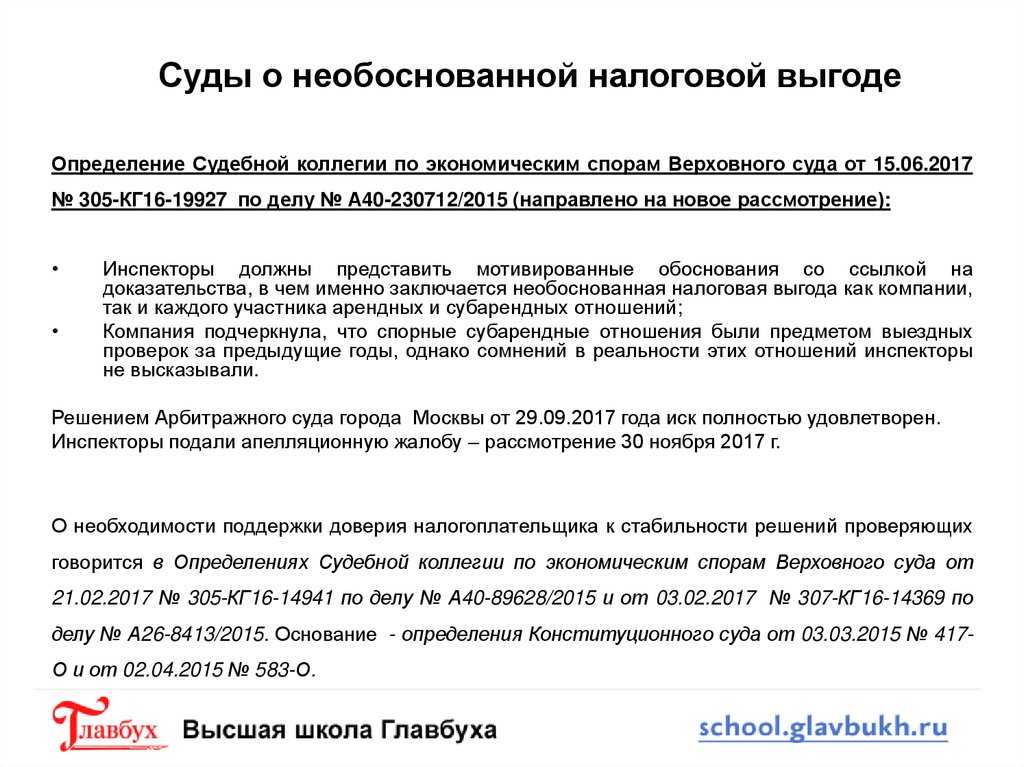

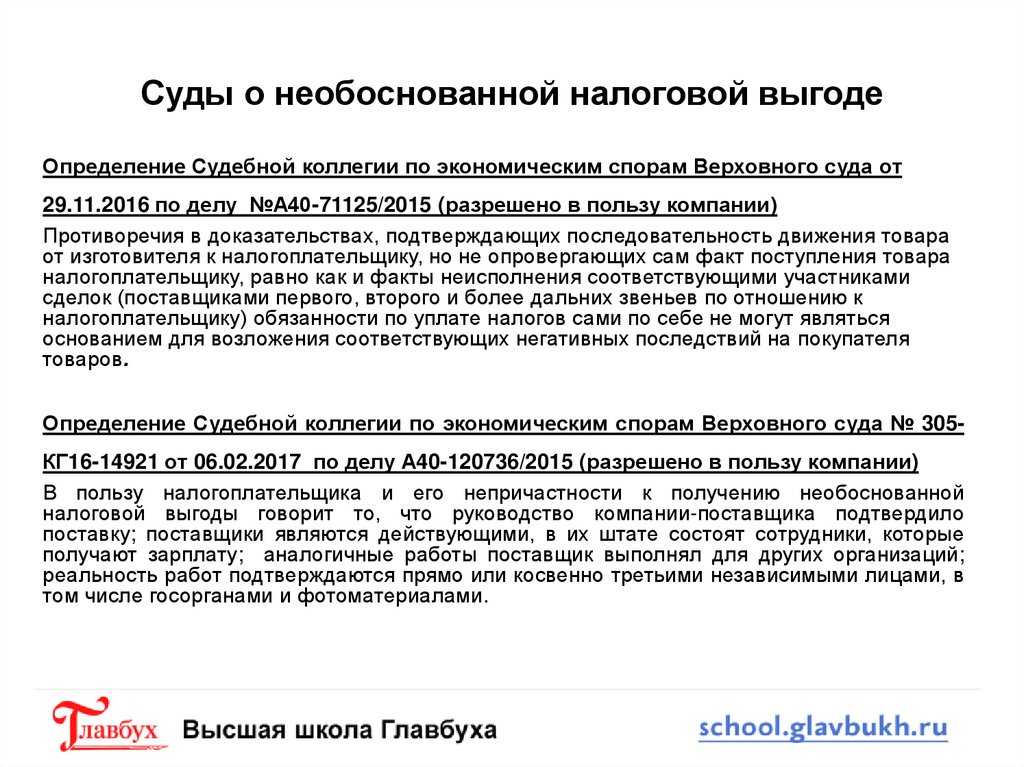

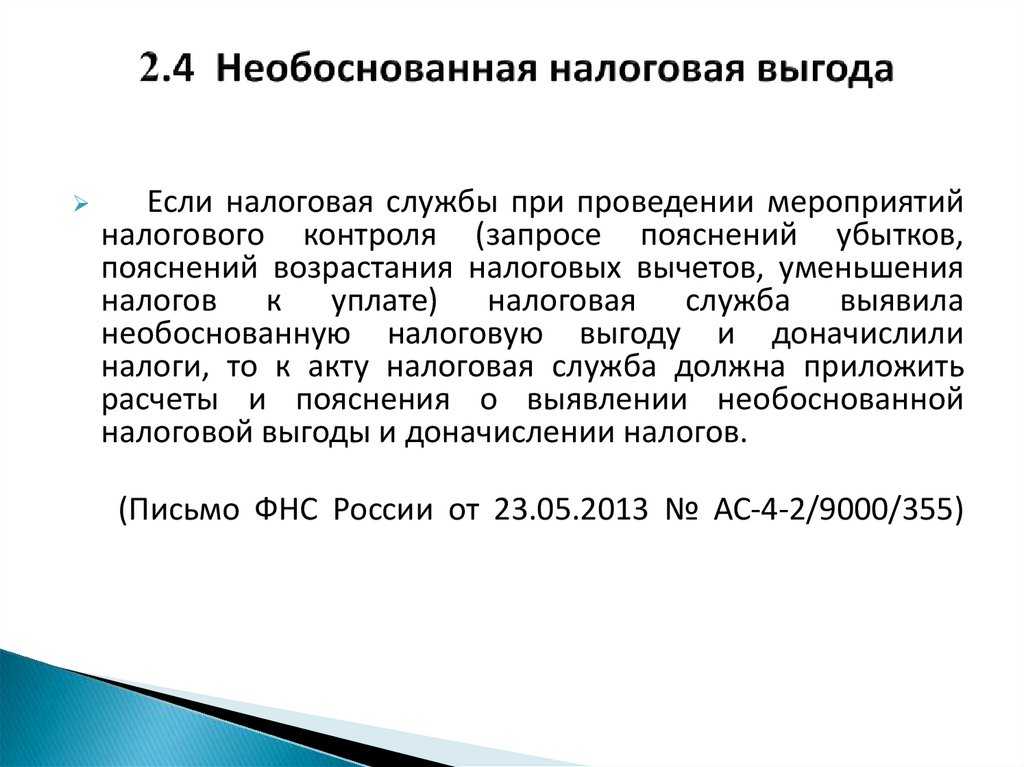

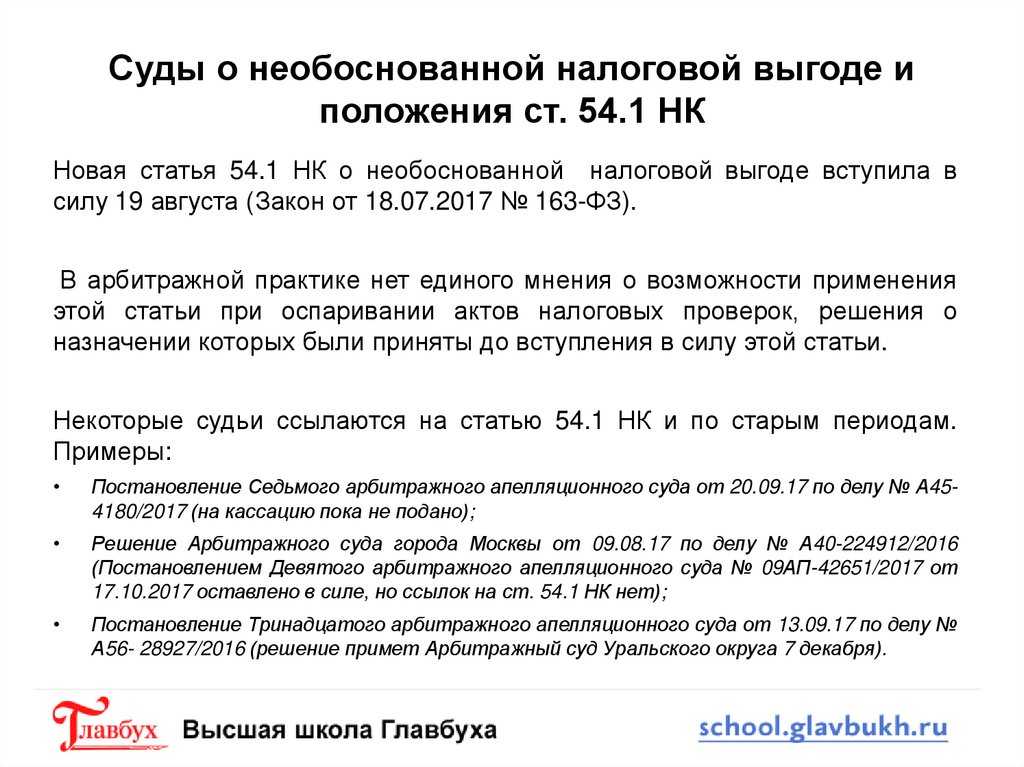

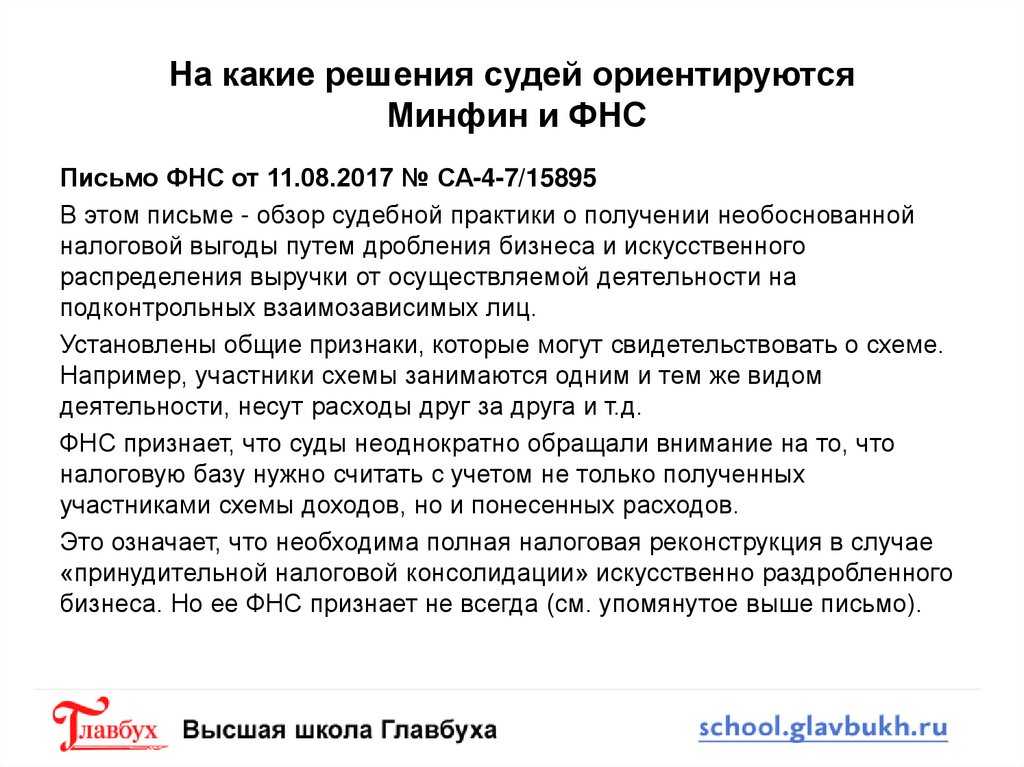

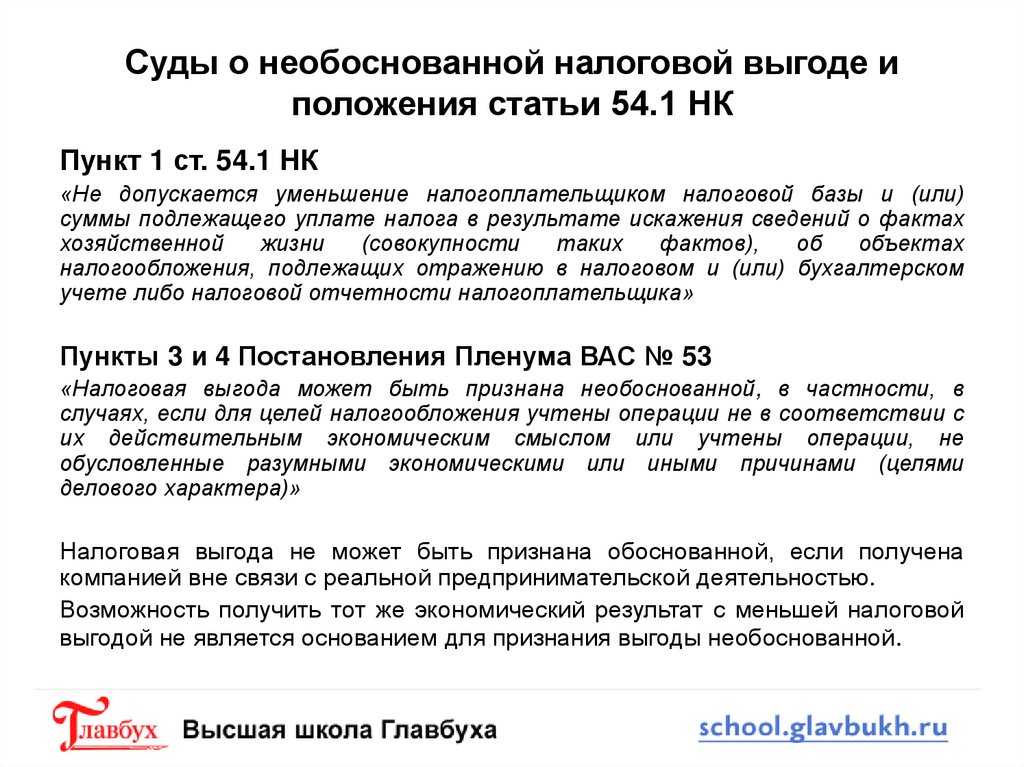

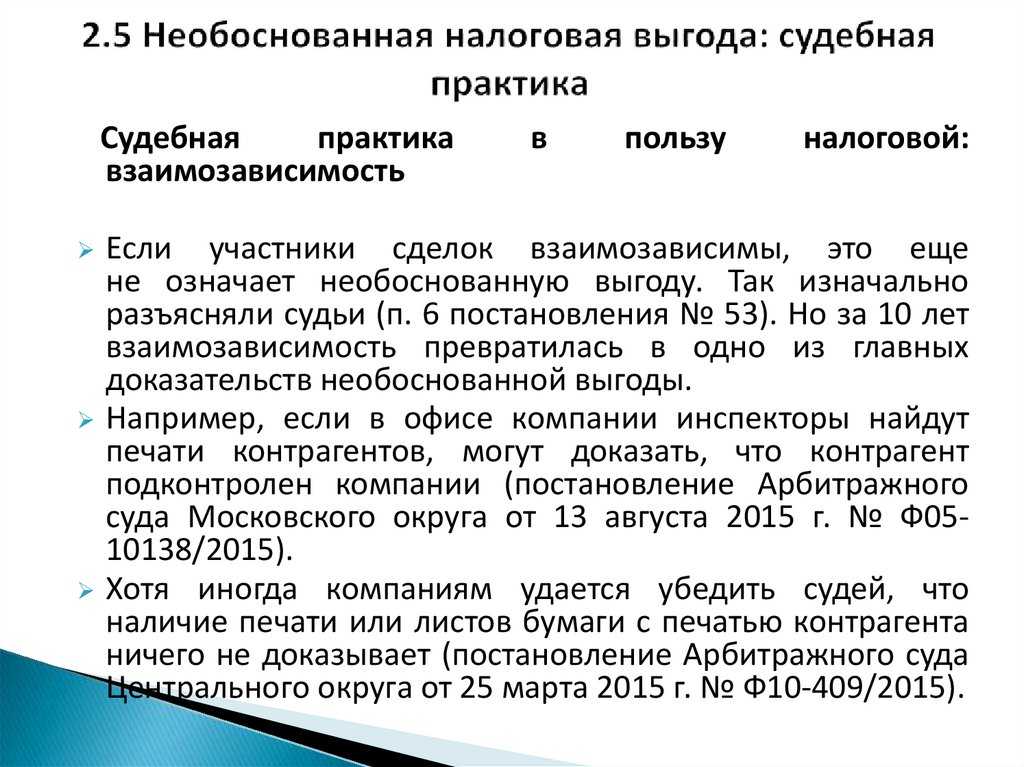

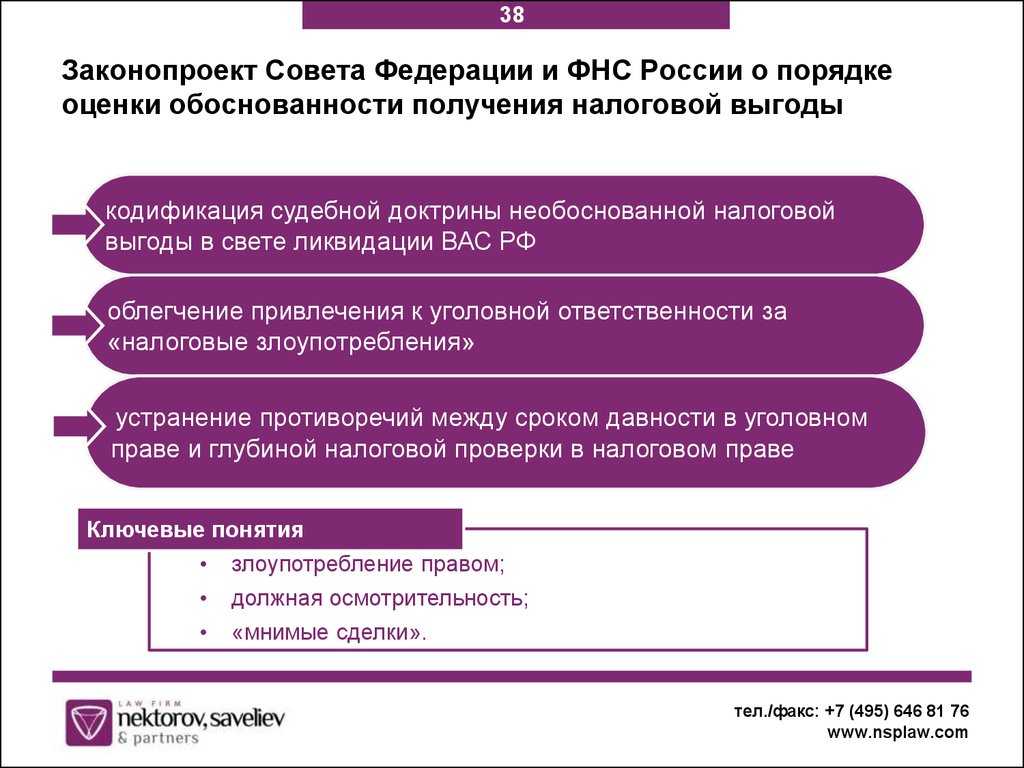

- Основные положения письма ФНС

- Сколько, когда и как платить

- Изменение правоприменительной практики после разъяснений ФНС

- «Фирма Мэри»

- ООО «Спецхимпром»

- Признаки тонкой капитализации

- Понятие собственного капитала для расчета процентов по контролируемой задолженности

- Бухгалтерские и аудиторские термины — Audit-it.ru

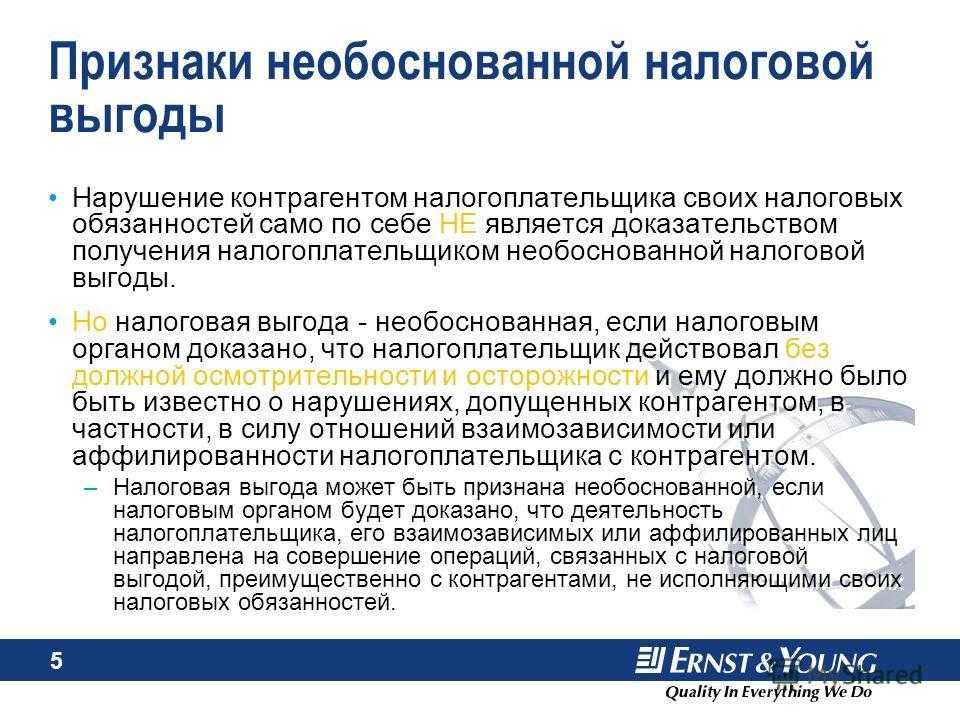

- Критерии добросовестного налогоплательщика

- Кто и как доказывает факт недобросовестности

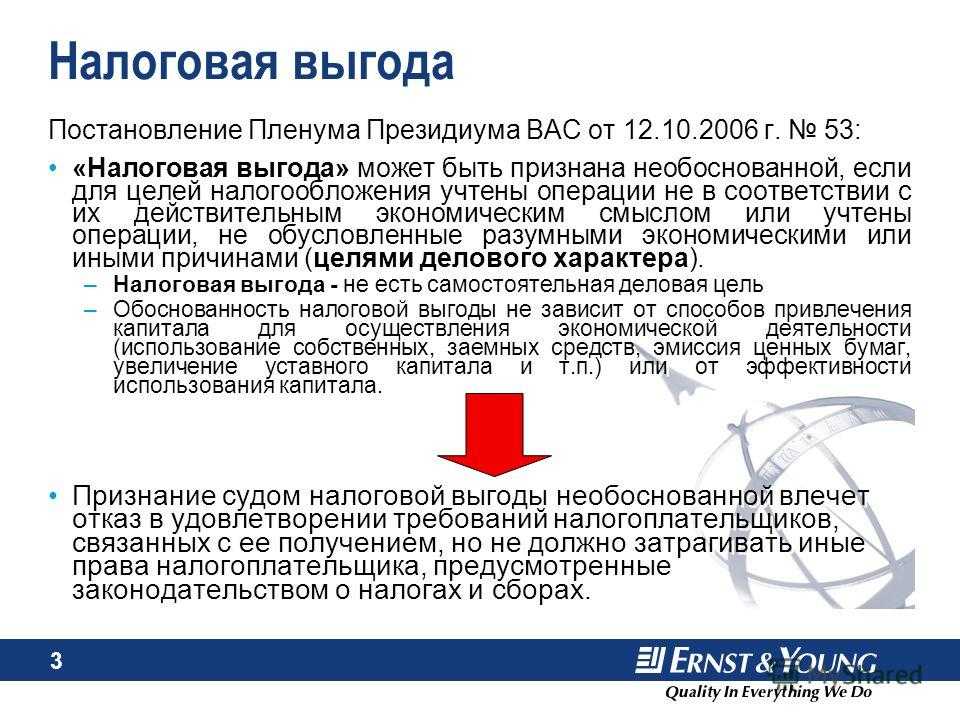

- Доказательства необоснованной налоговой выгоды

- Проблемный контрагент

- Международный опыт противодействия использованию тонкой капитализации в целях извлечения налоговых выгод

- Коронавирусное прощение долгов

- Цель статьи 54.1 НК РФ и ее соотношение с иными предписаниями налогового законодательства

- Когда налогоплательщик имеет право уменьшить налоговую обязанность

- Общие и специальные «антиуклонительные нормы»

- Критерий исполнения обязательства надлежащим лицом

- Движимое и недвижимое

- Решение о списании и порядок применения

- Налоговая амнистия в 2022 году для физлиц

- Расходы на ремонт

- Налоговая реконструкция

- Примеры из старой судебной практики

- «Кузбассконсервмолоко»

- Кемеровская фармацевтическая фабрика

- Налоговая оговорка

- Заключение

Основные положения письма ФНС

Ведомство утверждает в мартовских разъяснениях, что допускает налоговую реконструкцию. Провести её можно на этапе налоговой проверки, когда представляются возражения по акту. Кроме того, описаны примеры ситуаций, в которых реконструкция применима. Налоговики выделили четыре типа случаев по степени вины проверяемого плательщика:

Предприниматель не только знал, что сотрудничает с однодневкой, но и (прямой умысел).

Налогоплательщик сотрудничал с контрагентом, чей партнёр — заведомо подставная фирма, но не придавал этому значения (косвенный умысел).

Налогоплательщик обязательно узнал бы об участии технического юрлица в цепочке поставок, если бы проявил должную коммерческую осмотрительность, но он не проявил её и только поэтому не знал, что сотрудничает с мошенником (неосторожность).

Налогоплательщик не только не знал, но и не должен был узнать о подставной компании (вина отсутствует).

Первые два варианта, согласно письму, допускают реконструкцию на основе данных фактической сделки при условии, что налогоплательщик указал настоящего поставщика. Тогда отказ будет только по наценке на сомнительных партнёров.

Третий вариант также допускает учёт расходов, если предприниматель докажет их соответствие рынку. Налоговый вычет возможен на основе данных, которыми располагает ИФНС. Существенное условие для такого вычета — должен быть раскрыт фактический контрагент.

Четвёртый вариант идеально выглядит, но на практике он — самый трудный. Вам потребуется доказывать как собственную должную осмотрительность, так и реальность проведённой сделки.

Сколько, когда и как платить

Формула расчётов выглядит следующим образом:

(доход по накоплениям в рублях − освобождённый от выплат процент) × 13% = сумма к уплате

Разберём пример. Клиент открыл депозит в рублях размером 1,5 миллиона рублей. Годовая ставка — 5%. Ключевая ставка ЦБ РФ в начале года составляет 4,25%.

Сначала рассчитываем доход: 1 500 000 × 5% = 75 000 рублей.

Далее считаем необлагаемую сумму. Формула необлагаемого дохода: текущая ключевая ставка ЦБ, умноженная на 1 миллион рублей. Если ставка ЦБ = 4,25%, то необлагаемая часть считается так: 4,25% × 1 000 000 = 42 500 рублей.

Один миллион берется для расчёта, так как предполагается облагать налогами вклады на общую сумму от миллиона.

Получается, необходимо вычесть из полученных средств необлагаемую часть: 75 000 − 42 500 = 32 500. Именно полученная сумма облагается НДФЛ.

Посчитаем, сколько понадобится заплатить: 32 500 × 13% = 4 225 рублей.

По аналогии можно подставить в формулу ваши цифры и рассчитать сумму.

При расчёте помните, что учитывать нужно совокупный процентный доход по всем счетам, если они находятся в разных банках. Для этого нужно сложить сумму дохода по каждому, затем рассчитать совокупную сумму НДФЛ.

Специалисты ФНС начислят оплату и до 30 октября направят уведомление через личный кабинет налогоплательщика одновременно со сведениями о начисленных суммах на транспорт и недвижимость.

Уплачивать сбор за текущий год физическое лицо будет, учитывая периоды: если вы получили прибыль в 2021 году, то оплатить НДФЛ необходимо до 1 декабря следующего года, то есть в 2022. Внести оплату можно через личный кабинет налогоплательщика на сайте ФНС. Либо оплатить по реквизитам, по QR- или штрих-коду в мобильном приложении банка, через банкомат или в кассе банка.

Изменение правоприменительной практики после разъяснений ФНС

Публикация письма породила вот какую закономерность: если налоговики знают фактического партнёра по сделке, реконструкция всё же необходима. Источник сведений о реальном исполнителе роли не играет.

«Фирма Мэри»

Данная фирма производила хлебобулочные изделия. Она подписала с транспортными предприятиями договоры на доставку готовых изделий в её же розничные магазины. При проверке выяснилось, что компания развозила выпечку по магазинам собственными силами. Контрагенты-транспортники оказались номинальными. Фирма получила отказ в вычете НДС и принятии расходов.

ВС РФ принял сторону ИФНС, потому что «Фирма Мэри» не сочла нужным раскрыть информацию о подлинных обстоятельствах сделок по доставке. Иначе говоря, судьям не сообщили, ни кто в действительности развозил булки по магазинам, ни сколько денег на самом деле потрачено на оплату этой работы. Если нет данных о настоящем перевозчике и реальных расходах на его услуги, то и в реконструкции должно быть отказано.

ООО «Спецхимпром»

Судебная коллегия ВС по экономическим спорам направила дело этой компании на новое рассмотрение. Налоговики при проверке выявили прямые закупки товара у его производителя, а не у спорных поставщиков. Они собрали и документы с необходимыми данными для расчёта расходов и вычетов по НДС. Сотрудники «Спецхимпрома» настаивали на корректировке размера штрафов и пеней с учётом снижения доначисленных компании налога на прибыль и НДС.

Верховный суд России отметил в определении от 15.12.2021 № 305-ЭС21-18005, что при доказанном инспекторами наличии в цепи поставок технических организаций, в том числе указанных налогоплательщиком-клиентом, и установлении фактического продавца, признавать необоснованной следует исключительно наценку, якобы уплаченную фиктивным поставщикам.

Можно предположить, что прецедент «Спецхимпрома» ускорит унификацию решений вопросов о налоговой реконструкции. Единая методика будет учитывать, что налогоплательщику известно о «рогах и копытах» среди партнёров поставщика, а налоговики располагают документами, позволяющими выявить реальную налоговую базу.

Признаки тонкой капитализации

Разграничение по общему признаку заемного финансирования и акционерного финансирования иногда может быть завуалировано, поскольку, например, кредиторы на каком-то этапе могут оказаться в состоянии конвертировать долг в участие в акционерном капитале организации, либо величина процента, который они имеют право получать, может находиться в тесной зависимости от прибылей, получаемых организацией. В таких случаях не всегда просто классифицировать финансирование как чисто заемное или как чисто акционерное.

Одним из признаков, используемых в широком смысле для обозначения ряда форм тонкой капитализации, служит высокая доля долга в отношении к акционерному капиталу как характерная черта строения капитала компании, которая может обозначать усилия, направленные на получение налоговых выгод путем непропорционального использования долга. В то же время это вполне может являться следствием решений, принятых по чисто коммерческим или экономическим соображениям, а не с целью получения налоговых выгод, и в этом случае высокая доля долга в отношении к акционерному капиталу представляет собой только признак, а не доказательство тонкой капитализации.

Понятие собственного капитала для расчета процентов по контролируемой задолженности

В целях расчета процентов по контролируемой задолженности под собственным капиталом понимается разница между суммой активов и величиной обязательств организации-должника без учета задолженности по налогам и сборам, в том числе отсрочек, рассрочек, инвестиционного налогового кредита (абз. 1, 5 п. 2 ст. 269 НК РФ).

К задолженности по налогам и сборам не относится задолженность по страховым взносам в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, а также по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний .

Минфин России в Письмах от 20.03.2012 № 03-03-06/1/138, от 17.12.2008 № 03 03 06/1/696, от 04.07.2008 № 03 03 06/1/386 фактически приравнял разницу между суммой активов и величиной обязательств организации-должника к стоимости ее чистых активов, которая определяется в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным Приказом Минфина России № 10н, ФКЦБ России № 03-6/пз от 29.01.2003. При этом Минфин РФ указал, что Порядок могут применять и общества с ограниченной ответственностью.

Таким образом, собственный капитал определяется следующим образом:

СК = стоимость чистых активов + сумма задолженности по налогам и сборам.

Бухгалтерские и аудиторские термины — Audit-it.ru

Добросовестным налогоплательщиком

считается налогоплательщик, который имеет хорошую репутацию у налоговых органов в отношении исполнения им обязанностей, которые предусмотрены НК РФ.

Критерии добросовестного налогоплательщика

Добросовестным налогоплательщиком считается тот, кто:

- в целях снижения суммы уплачиваемых налогов использует только законно установленные способы;

- вовремя и в полном объеме уплачивает налоговые платежи;

- сдает в срок всю необходимую отчетность;

- своевременно и полно отвечает на запросы налоговых органов;

- беспрепятственно предоставляет доступ к информации, необходимой для налогового контроля.

Кто и как доказывает факт недобросовестности

Обязанность по сбору доказательств, свидетельствующих о недобросовестности налогоплательщика и получении им необоснованной налоговой выгоды, ложится на ИФНС (п. 6 ст. 108 НК РФ).

Подход в каждом конкретном случае должен быть индивидуальным.

При этом источники данных, которые могут использоваться могут быть самыми разными, но полученные факты должны быть убедительными (письмо ФНС России от 24.05.2011 № СА-4-9/8250).

Доказательства необоснованной налоговой выгоды

Отметим, что сбор доказательств получения компаниями необоснованной налоговой выгоды проводится налоговыми органами успешно и эффективно.

В качестве доказательств получения компаниями необоснованной налоговой выгоды принимаются следующие факты:

- несоответствие данных, относящихся к исполнителю, в отгрузочных документах перевозчика и путевых листах;

- отсутствие отчетов по оказанным консультационным услугам;

- затруднения при объяснении смысла и обстоятельств сделки;

- свидетельские показания работников, подтверждающих фиктивность их оформления на работу в контролируемую фирму;

- отсутствие имущества и работников по месту регистрации филиала;

- отсутствие реальной деятельности контрагента (непредставление отчетности, неуплата налогов);

- ликвидация или реорганизация контрагента сразу после сомнительной сделки;

- наличие в цепочке контрагентов лиц, в реальности не осуществляющих деятельность (отсутствие движения денежных средств по счетам или их неперечисление на оплату обычных для функционирующего лица расходов);

- исключение из ЕГРЮЛ на момент совершения сделки;

- дисквалификация, смерть или лишение свободы на момент совершения сделки лица, которым подписан документ;

- отсутствие необходимого для выполнения работ имущества, персонала и договоров с третьими лицами;

- обнаружение у налогоплательщика печати и учредительных документов контрагента;

- наличие в договоре условия о согласовании генподрядчиком с налогоплательщиком выбираемых для исполнения работ субподрядчиков.

Проблемный контрагент

В последнее время одним из наиболее часто употребляемых налоговыми органами терминов стал «проблемный» поставщик или его аналог «фирма-однодневка».

Объясняется это тем, что налоговики, на практике успешно доказывают так называемую недобросовестность поставщиков, и связанные с этим неправомерное получение вычетов по НДС и включение затрат в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль у организации, проводящей операции с проблемным контрагентом.

При этом, налоговые органы для доказательства «проблемности» контрагента используют определение (что является составной частью недобросовестности) и ряд ее признаков.

Так «однодневкой» считается юридическое лицо, которое создается под конкретную операцию или на конкретный срок, как правило на квартал.

Эти фирмы не имеют целью вести какую-либо реальную деятельность, не представляют отчетность или представляют «нулевую» отчетность налоговым органам.

Международный опыт противодействия использованию тонкой капитализации в целях извлечения налоговых выгод

Ввиду того что использование финансирования за счет займов вместо финансирования за счет акционерного капитала может иметь последствия для налоговых поступлений, при разработке налоговой политики государства обычно рассматриваются многочисленные факторы в ходе принятия решения о том, какие действия следует предпринять в отношении конкретных случаев использования заемного финансирования.

Инструментом противодействия получению налоговых выгод с использованием тонкой капитализации являются специальные правила, закрепляемые на уровне национального законодательства, согласно которым либо определенный процент рассматривается как распределенная прибыль, либо определенный капитал рассматривается как вклад в акционерный капитал, а не как заем. Эти правила обычно применяются исключительно или главным образом в отношении компаний, производящих выплаты иностранным ассоциированным предприятиям.

Если финансирование носит очевидный характер заемного финансирования, то в соответствии с законодательством некоторых стран к выплаченному проценту применяется такой же налоговый режим, как к распределенной среди акционеров прибыли, в результате применения того или иного подхода к вопросу злоупотреблений с использованием тонкой капитализации.

В практике различают подход приравнивания к нормальной рыночной цене, при котором решение основано на размере займа, который был бы сделан в обычной рыночной ситуации, и подход фиксированного соотношения, согласно которому если общая сумма долга организации-должника превышает определенную пропорцию в отношении к акционерному капиталу, то процент по ссуде или процент по той части ссуды, которая является превышением над установленной долей долга в отношении к акционерному капиталу, автоматически не разрешается к вычету либо облагается налогом как дивиденд.

Коронавирусное прощение долгов

В соответствии с вышеназванными законами, установлено, что:

- часть ИП, субъектов малого бизнеса, которые внесены в реестр субъектов малого и среднего предпринимательства и занимаются видами деятельности, пострадавшими от коронавируса, освобождается от налогов и взносов за II квартал 2020 г. (не от всех), в том числе от земельного и транспортного налогов;

- самозанятым предоставляется налоговый вычет в размере 12 130 рублей за период с 01.07.2020 по 31.12.2020.

- акцизов за период с апреля по июнь 2020;

- по водному налогу — за II квартал 2020;

- на добычу полезных ископаемых — за период с апреля по июнь 2020;

- по единому сельхозналогу — за первое полугодие. Авансовый платеж за этот период засчитали в итоговый платеж;

- по ЕНВД — за II квартал 2020;

- по упрощенке — в части авансового платежа за первое полугодие, уменьшенного на сумму авансового платежа за I квартал 2020;

- по транспортному налогу — за период с 01.04.2020 по 30.06.2020;

- по земельному налогу — за период с 01.04.2020 по 30.06.2020;

- по торговому сбору — за II квартал 2020;

- по НДФЛ — в части авансового платежа за первое полугодие, уменьшенного на сумму аванса за I квартал;

- страховые взносы — за период с апреля по июнь 2020 применяется нулевой тариф.

Применение этих федеральных льгот производится по правилам, указанным в законе. Обычных физических лиц и бывших ИП эти льготы не касаются, они предназначены для поддержки действующих субъектов предпринимательства.

В перечень пострадавших от коронавируса отраслей включены следующие:

- транспортная деятельность;

- сфера развлечений, культурная деятельность, организация досуга;

- спорт и физкультура;

- туристическая деятельность;

- гостиничный бизнес;

- деятельность по предоставлению услуг общественного питания;

- образовательная деятельность;

- выставочная деятельность;

- оказание стоматологических услуг;

- сфера оказания бытовых услуг;

- розничная торговля непродовольственными товарами;

- деятельность СМИ и производство печатных журналов, изданий и т. д.

Актуальными остаются вопросы, будет ли новая налоговая амнистия в 2022 году и когда ее планируют объявить. Пока инициатив об автоматическом списании по аналогии с 436-ФЗ нет. И в связи с распространением коронавируса хозяйствующие субъекты уже не освобождены от части финансовых повинностей. О продлении этой меры социальной поддержки пока речь тоже не идет.

-

2021-11-03 09:56:35

На сегодня продление налоговой амнистии для физических лиц остается мифом. Да и то, как работает действующая амнистия, не приносит большого облегчения должникам. Просто так никто и ничего не списывает. -

2022-04-21 07:43:27

Дидух Юлия, Фз232-ф3, 45.1

Цель статьи 54.1 НК РФ и ее соотношение с иными предписаниями налогового законодательства

Письмо 2017 года указывало, что статья 54.1 НК РФ направлена на предотвращение использования «агрессивных» механизмов налоговой оптимизации. В новом письме эта достаточно размытая формулировка была конкретизирована, и целью статьи стало противодействие налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счет причинения ущерба бюджетам публично-правовых образований. Таким образом ФНС выделяет основную опасность «агрессивной» налоговой оптимизации.

Также отличительной чертой нового письма является большое количество отсылок к судебной практике. Так, со ссылкой на позицию Конституционного Суда РФ, указано, что положения статьи 54.1 НК РФ направлены на конкретизацию механизмов налогового контроля для поддержания баланса частных и публичных интересов при выявлении незаконного уменьшения налоговой базы. Восприятие судебных позиций ФНС представляется логичным, поскольку почти за 3,5 года с момента введения статьи 54.1 в НК РФ сформировался достаточный объем судебной практики, а также является хорошей новостью для налогоплательщиков, поскольку реакция и действия налоговых органов становятся более предсказуемыми.

Когда налогоплательщик имеет право уменьшить налоговую обязанность

В Письме 2021, как и в Письме 2017 года, в качестве необходимых условий (которые должны соблюдаться одновременно) выделяются следующие:

-

неискажение сведений о фактах хозяйственной жизни, об объектах налогообложения;

-

обязательство по соответствующей сделке исполнено надлежащим лицом;

-

основной целью операции или их совокупности не является уменьшение налоговой обязанности.

Однако для целей соблюдения нормативного единства с положением пп. 3 п. 2 ст. 45 НК РФ, предусматривающего право налоговых органов изменять юридическую квалификацию сделок, совершенных налогоплательщиком, положения п. 1,2 ст. 54.1 НК РФ устанавливают критерии для оценки операций, отраженных налогоплательщиком:

-

реальность операции;

-

исполнение обязательства надлежащим лицом (указанным в договоре, или на которого обязанность по исполнению перешла по закону/договору);

-

действительный экономический смысл;

-

наличие деловой цели.

В новой позиции ФНС особое значение придается реальности операции — осуществлению ее в действительности и получению налогоплательщиком исполнения по сделке. Если в действительности операции не существовало и исполнение по сделке налогоплательщиком не получено – операция не учитывается в целях налогообложения, а оставшиеся критерии не применяются. Документально подтвердить операцию – обязанность налогоплательщика.

Общие и специальные «антиуклонительные нормы»

Статья 54.1 НК РФ является общей антиуклонительной нормой. В качестве примеров специальных норм, направленных на исключение злоупотреблений и обхода налогового закона, в частности названы:

-

фактическое право на доход;

-

правила трансфертного ценообразования;

-

правила тонкой капитализации.

Критерий исполнения обязательства надлежащим лицом

Норма, установленная пп. 2 п. 2 ст. 54.1 НК РФ, направлена на борьбу с использованием формального документооборота, организуемого с участием «технических» компаний в ситуации, когда исполнение осуществляет другой субъект. Это положение конкретизирует Письмо 2017, в котором понятие формального документооборота не раскрывалось.

В частности, указаны субъекты, участвующие в таком документообороте – «технические» компании, и названы критерии их определения:

-

не ведут реальную экономическую деятельность;

-

не исполняют налоговые обязательства по сделкам, оформленным от их имени;

-

не осуществляют деятельность в своем интересе и на свой риск, не выполняют реальных функций, не обладают необходимыми активами.

Такие компании включают в состав участников операций в противоправных целях.

Новая позиция ФНС поддерживает сформированный в Письме 2017 тезис о недопущении предъявления формальных претензий и указывает на необходимость установления налоговыми органами совокупности следующих фактов:

-

Обязательство не исполнено надлежащим лицом — доказательством этого могут, в частности, служить обстоятельства, подтверждающие отсутствие у надлежащего лица необходимых ресурсов для реального исполнения.

-

Налогоплательщик либо преследовал цель по уменьшению налоговой обязанности, либо знал и должен был знать о «техническом» характере контрагента — указанное знание может следовать, например, из факта переговоров или согласования условий обязательства.

Движимое и недвижимое

А в деле ООО «Юг-Новый век» (№ А32-56709/2019) экономколлегия обратилась к проблеме переквалификации движимого имущества в недвижимость, что влияет на налоговую базу. Налогоплательщик в 2014 году приобрел по договору подряда распределительно-трансформаторную подстанцию для снабжения электричеством сочинской гостиницы Hyatt Regency. Ее разместили в здании энергоцентра.

Компания решила, что это движимый объект, и не платила с него налог на имущество. Ведь подстанция не зарегистрирована в ЕГРН, не состоит на техническом и кадастровом учете, разрешения на строительство и на ввод в эксплуатацию объекта капитального строительства не оформлялись, а монтаж энергоустановки в здании энергоцентра не свидетельствует о наличии прочной связи с землей.

Налоговая спорила: энергоустановка неразрывно связана с системой жизнеобеспечения здания гостиницы и «является составной частью объекта недвижимости». Поэтому чиновники доначислили почти 160 млн руб. налогов.

Суды разошлись во мнениях. Две инстанции поддержали налогоплательщика, а окружной суд разделил точку зрения ведомства. Точку в споре поставил Верховный суд. Он призвал использовать при определении вещи как движимой или недвижимой правила бухгалтерского учета, а конкретно — Общероссийский классификатор основных фондов (он, например, относит к сооружениям коммунальные сооружения для электроснабжения и связи). ВС указал, что энергоустановку нельзя отнести к коммуникациям здания энергоцентра и здания гостиницы по классификатору, ведь налогоплательщик покупал ее отдельно.

Но при этом неясно, по какому критерию должны разграничиваться капитальные и некапитальные сооружения, которые согласно Общероссийскому классификатору основных фондов (ОКОФ) могут относиться к одной группе сооружений. Градостроительный кодекс в этой части использует тот же критерий прочности связи с землей, который Верховный суд призвал не использовать.

Решение о списании и порядок применения

Амнистия по налогам физических лиц — это списание недоимок и задолженностей по месту жительства этих лиц, месту, где находится их имущество (транспорт или недвижимость). Такое действие базируется на информации о размере недоимки и задолженности и совершается без участия налогоплательщика. То есть обращаться в ФНС не нужно. Если в результате недоработки налоговых органов решение не принято, налогоплательщик вправе направить заявление о списании. Унифицированная форма заявления о применении налоговой амнистии не разработана, обращение составляется в свободной форме.

Решение обязательно содержит Ф.И.О. гражданина, его ИНН, суммы недоимки, задолженности, которые списываются. Оно произвольно по форме, конкретные сроки его принятия отсутствуют и зависят от того, когда была амнистия по налогам для физлиц перед этим. Списания происходят автоматически, без подачи каких-либо заявлений и документов. Должники получают решение о списании долгов в ФНС и передают его судебным приставам, которые вели производство по возврату.

Введенная по ФЗ № 436 в 2018 году амнистия по налогам физических лиц в 2022 году продолжает действовать, но в отношении тех же периодов.

Налоговая амнистия в 2022 году для физлиц

В и действующем законодательстве нигде не указано, что налоговая амнистия — это автоматическое списание задолженности по налогам и взносам за определенный период. На практике этот общеупотребимый термин используется даже налоговой инспекцией, особенно в отношении списания налогов по указу Путина, которое продолжается в 2022 году.

- по налогам;

- страховым взносам;

- пеням и штрафам за неуплату обязательных платежей.

- за них не вычли НДФЛ;

Новый пункт одновременно говорит и о средствах, которые освобождение не затрагивает, в их числе следующие:

- награды за труд, работы, услуги;

- дивиденды, проценты;

- выигрыши, призы, которые получают по итогу конкурсов, игр и иных мероприятий.

Следовательно, налоговая амнистия, в соответствии с законодательством, например, распространяется на плату за коммунальные услуги или суммы кредитов, которые списали, т. е. «условные поступления».

Соответствующие указания на п. 72 возникли и в (п. 6 и 7). Амнистия не применяется, если НДФЛ уплатили или взыскали до начала действия ФЗ № 436 от 28.12.2017 или когда суммы налога за свободные поступления уже взысканы.

В законе не указана частота налоговой амнистии и по каким основаниям она проводится. Решение принимается Государственной думой. В 2022 году не предусмотрена отдельная налоговая амнистия на имущество физических лиц и начисления на него.

Расходы на ремонт

Еще одно знаковое решение Верховный суд вынес в феврале по делу «Промышленной группы «Метран» (№ А76-8895/2019). Эта организация арендовала нежилые помещения и вложилась в их восстановление: отремонтировала шахту лифта, обновила вентиляцию, водопровод, освещение, отопление, поменяла окна и отделку. Арендодатель был согласен на изменения, но никак их не компенсировал. Налоговики оценили это как «подарок» арендодателю и запретили списывать расходы на ремонт. Речь шла о 18,7 млн НДС и налога на прибыль.

Включение «недоамортизированной» части имущества в расходы по налогу на прибыль возможно, если арендатор докажет, что:

- улучшения и траты на них были необходимы для деятельности налогоплательщика;

- у налогоплательщика были намерения и возможности окупить затраты за счет использования арендованного имущества в течение срока аренды;

- у налогоплательщика была разумная и экономически обоснованная необходимость прекратить аренду до того, как истек срок полезного использования улучшений, в том числе из-за объективной смены условий деятельности.

Налоговая реконструкция

Еще одно разъяснение касается вопроса налоговой реконструкции. Это когда налогоплательщик, который использовал схемы по уходу от налогов, доплачивает в бюджет столько, сколько заплатило бы добросовестное лицо в такой же ситуации.

С момента появления ст. 54.1 НК в 2017 году налоговая служба высказывалась против «налоговой реконструкции». Она выставляла «карательные» доначисления, зачастую превышающие объем обязательств добросовестного лица в такой же ситуации. Верховный суд был с этим не согласен и не раз указывал на недопустимость поверхностного подхода при рассмотрении таких дел.

Поэтому ФНС пришлось скорректировать свою позицию. Теперь налоговики применяют расчетный метод и выясняют, сколько налогов компания недоплатила в бюджет, и доначисляют налог не более этой суммы. И если налогоплательщик не проявил осмотрительность, но все же понес реальные затраты по сделке, а расходы и вычеты могут быть рассчитаны по документам реального исполнителя по сделке — тогда налоговая реконструкция возможна.

Подход налоговой службы по налоговой реконструкции в скором времени поддержал Верховный суд. Уже через два месяца экономколлегия обратилась к практике применения ст. 54.1 НК и дал новые разъяснения по этому вопросу.

Расчетный способ уплаты налогов должен быть доступен тем налогоплательщикам, которые участвовали в схеме, но не подтвердили операции документально, указал ВС. Такое чаще всего случается, если компания не участвовала в схеме по уходу от налогов и не получала выгоду сама, но неправильно выбрала контрагента и не проявила должной осмотрительности. Право на вычет фактически понесенных расходов при исчислении налога на прибыль доступно и тем компаниям, которые помогали сократить потери казны и раскрыли сведения и документы, позволяющие установить фактического исполнителя по договору, обложить его налогом и таким образом вывести операции из «теневого» оборота.

Налицо небезупречная, но относительно стройная система критериев оценки налоговой выгоды, которая, пожалуй, впервые унифицирована между ФНС и Верховным судом. Нижестоящие налоговые органы и суды уже начали применять соответствующие подходы в своей работе.

Примеры из старой судебной практики

«Кузбассконсервмолоко»

Предприятие «Кузбассконсервмолоко» подписало договоры с поставщиками молока. Затраты на приобретение молока были включены в состав расходов по налогу на прибыль, а НДС с покупки принято к вычету. Но налоговая проверка показала, что фирма закупала сырьё у производителя непосредственно, а указанные в договорах поставщики оказались фиктивными. Компания встроила их в документооборот с целью незаконного уменьшения налоговой базы. Налоговики отказали предприятию в учёте полной суммы его расходов и в налоговых вычетах.

Арбитражный суд отметил, вынося решение, что следует учитывать реальность сделки. «Кузбассконсервмолоко» всё-таки приобретало сельхозпродукцию не только на бумаге, но и в действительности, но прямо у производителя. Суд решил, что в данном случае следует использовать налоговую реконструкцию и учесть затраты, фактически понесённые при покупке сырого молока непосредственно у сельхозпроизводителя, убрав наценку на сомнительных партнёров.

Суд заявил, что введение подставной фирмы в цепочку поставок при фактической покупке товара у иного – реального и более дешёвого – поставщика означает такое доначисление налога, как если бы договоры подписывались с реальным поставщиком, то есть в нашем случае с сельхозпроизводителями.

Кемеровская фармацевтическая фабрика

Этот процесс похож на дело «Кузбассконсервмолока». Фабрика заключила сделку на поставку стеклянных флаконов и пластиковых канистр, а в дальнейшем запросила налоговые вычеты по этим покупкам и учла затраты на них как расходы при расчёте налога на прибыль.

В действительности фирма приобретала упаковку не у заявленных поставщиков, а непосредственно у заводов, где производятся такие изделия. Для искусственного увеличения затрат потребовались фиктивные контрагенты. Таким образом завышались расходы по налогу на прибыль и размер вычетов по НДС. Налоговые инспекторы проверили предприятие и обнаружили доказательства номинальности поставщиков. ИФНС целиком отклонила заявленные вычеты и учёт расходов.

АС Кемеровской области решил, что снять следует только наценку, якобы уплаченную спорным партнёрам. Реальные же расходы, понесённые фабрикой на покупку канистр и флаконов непосредственно у изготовителя, следует признать и сделать по ним вычеты НДС.

Различное толкование статьи 54.1 разными государственными органами вредило предпринимательской деятельности. В деловых кругах ждали принятия унифицированной методики. В марте прошлого года ФНС опубликовала письмо от 10.03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации». Результатом стал прогресс в сторону единообразия в судебных делах о необоснованности налоговой выгоды. Арбитражная практика по ним пока не стала совершенно однородной, но уже можно отследить положительные изменения.

Налоговая оговорка

В споре АО «Фармамед» и АО «Нижфарм» (№ А40-198919/2019) экономколлегия ВС разрешила взыскать с продавца 1,8 млрд руб. долга, который образовался в результате доначисления налога.

«Фармамед» продал исключительное право на товарные знаки «Нижфарму» через цепочку иностранных компаний за € 131 млн. Налоговики выяснили, что включение иностранных компаний в сделку было нацелено на уклонение от уплаты налога на прибыль — и произвели доначисление. При этом договор между сторонами предусматривал, что все налоги оплачивает покупатель. Но это не помогло «Фармамеду» оспорить доначисление, поэтому он решил отсудить эквивалентную сумму со своего контрагента.

Две инстанции согласились взыскать с продавца долг, который образовался из-за уплаты налога. Но Суд по интеллектуальным правам с этим не согласился. Кассация объяснила это притворным характером сделок. Суд также отметил, что продавец участвовал в создании схемы уклонения от налога, поэтому доначисление не должно рассматриваться как существенное обстоятельство, влияющее на цену.

Заключение

Резюмируя изложенное, представим налоговые последствия, возникающие для участников правоотношений по контролируемой задолженности, в виде таблицы.

В заключение хотелось бы отметить, что возможность применения правил о тонкой капитализации, установленных НК РФ, значительно ограничена нормами международных соглашений об избежании двойного налогообложения, причем как в отношении компании-заемщика (вычет процентов), так и в отношении иностранного кредитора (переквалификация процентов в дивиденды с применением соответствующих норм). А потому автоматическое применение внутренних правил о тонкой капитализации ко всем участникам правоотношений по контролируемой задолженности в ущерб нормам международных соглашений РФ неправомерно.

Таблица

Участник отношений по контролируемой задолженности |

Есть действующее соглашение об избежании двойного налогообложения между РФ и страной регистрации иностранной компании,перед которой имеется контролируемая задолженность |

Нет действующего соглашения |

Налоговые последствия для заемщика |

Проценты подлежат вычету в полном объеме в соответствии с нормами СИДН онедискриминации (при условии, что указанное соглашение содержит такие нормы), так как соответствующий принцип предполагает недискриминацию не только иностранных компаний, но и компаний с иностранным участием. Однако, по мнению Минфина РФ, излишниепроценты для заемщика являются дивидендами и к вычету не принимаются,даже если заемщиком является российская компания |

Подлежат применениюправила о тонкой капитализации, установленные ч. 2 - 4 ст. 269НК РФ, т.е. излишние проценты переквалифицируютсяв дивиденды и к вычету у заемщика не принимаются |

Налоговые последствия для заимодавца: |

||

если заимодавец - иностранная компания |

Проценты не подлежат переквалификации в дивиденды и облагаются в полном объеме по статье "проценты" соответствующего соглашения обычно в стране их получателя. Правила ст. 269 НК РФ не применяются. Налог у источника не удерживается на основании предоставленного заимодавцемподтверждения о постоянном местонахождении, согласно ст. 312НК РФ |

Применяются нормы НК РФ: излишние проценты признаютсядивидендами и облагаются по ставке 15%. Налог удерживается у источника выплаты доходов (пп. 1 ч. 1ст. 309 НК РФ) |

если заимодавец - российская компания |

Проценты не подлежат переквалификации в дивиденды и облагаются в полном объеме в соответствии с п. 6 ст. 250НК РФ. Удержание налога у источника непроизводится, так как это не предусмотрено российским законодательством |

Проценты в полном объеме являются внереализационным доходом заимодавца в виде процентов по займам (ч. 6ст. 250 НК РФ). Удержание налога заемщиком не производится |