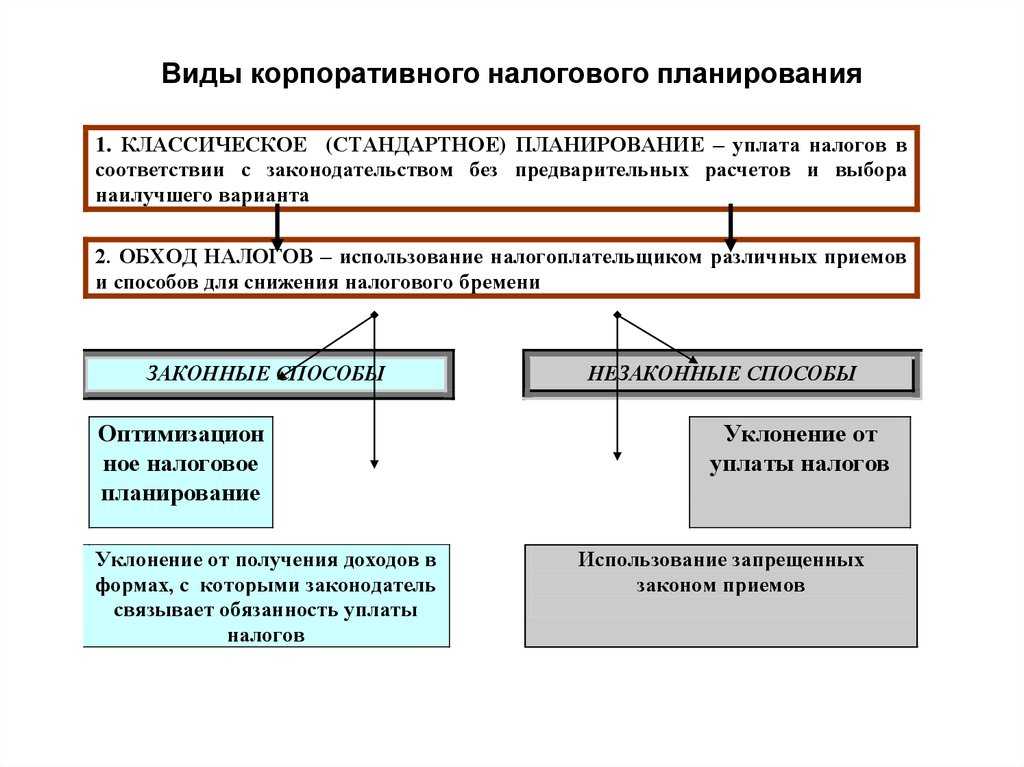

- Последовательная схема

- Пример 1. Суд на стороне налоговиков.

- Выводы налоговиков основывались на следующих признаках необоснованной налоговой выгоды:

- Пример 2. Решение в пользу налогоплательщика.

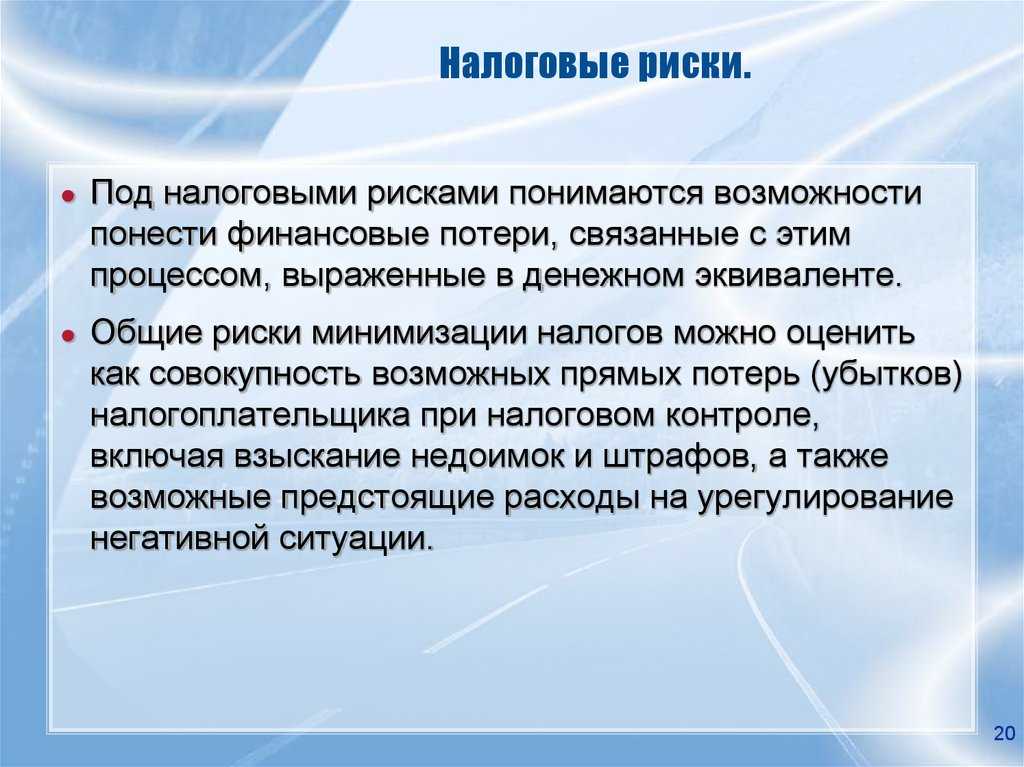

- Незаконная минимизация налогов

- Параллельная схема

- Пример 1. Решение в пользу ФНС.

- Пример 2. Суд на стороне налогоплательщика.

- Рекомендации по выбору системы налогообложения

- Упрощенная система налогообложения

- Общая система налогообложения

- Возможные мероприятия по сокращению налогов компании, применяющей ОСНО

- Налог на добавленную стоимость (НДС)

- Налог на прибыль

- Налог на имущество

- Последствия неудачной схемы минимизации налогов

- Как оптимизировать зарплатные налоги и взносы

- Замените часть зарплаты необлагаемыми выплатами

- Применяйте льготные тарифы

- Привлекайте ИП или самозанятых

- Резервы в целях налоговой оптимизации

- Оптимизация налога на прибыль при помощи давальческого сырья

- Требование реальности экономической деятельности

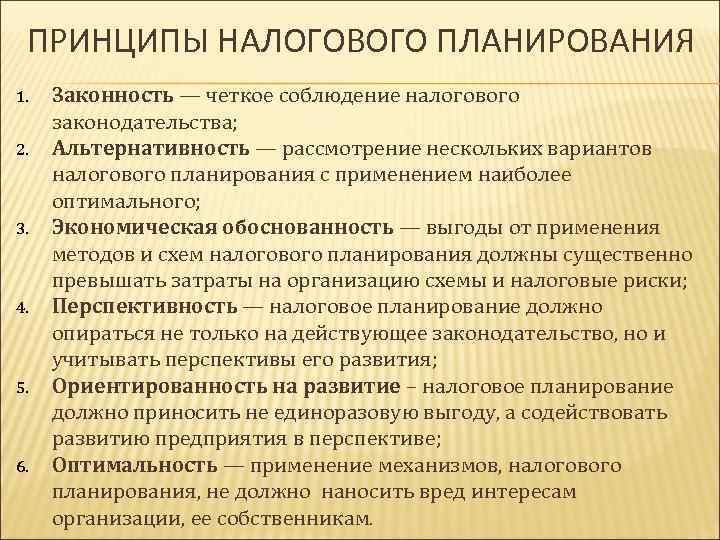

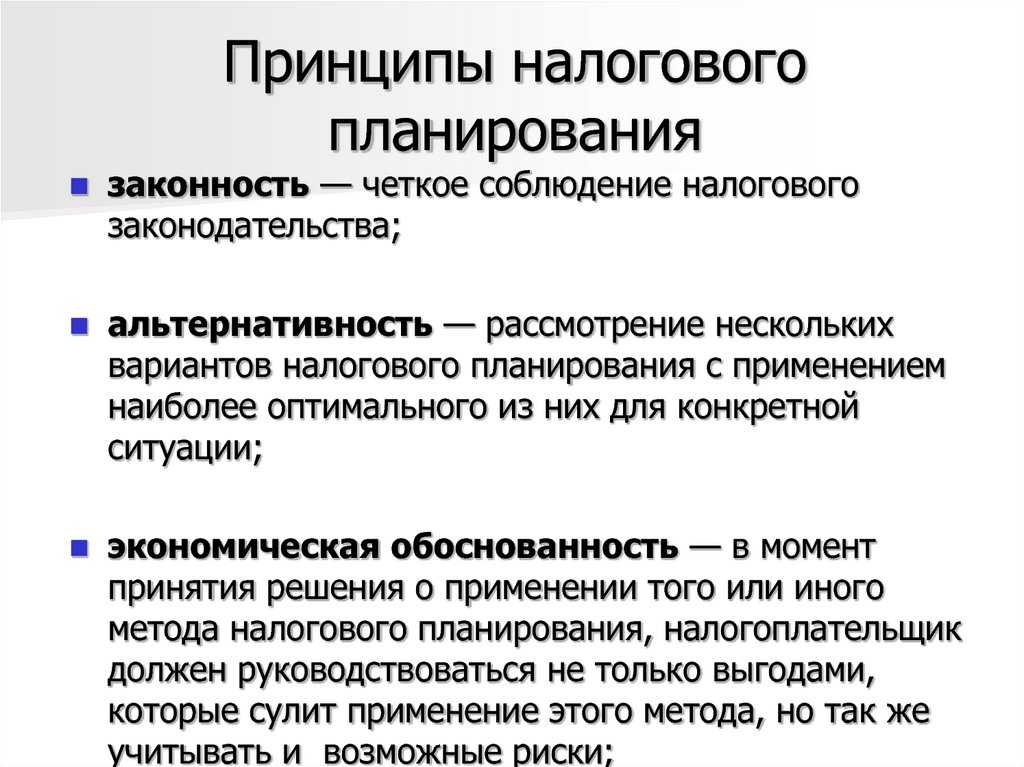

- Какие методы могут применяться при осуществлении налогового планирования?

- Как оптимизировать УСН

- Выберите выгодный объект налогообложения

- Учитывайте убытки прошлых лет

- Воспользуйтесь налоговыми каникулами

- Недостатки минимизации налогов

- Какие инструменты налогового планирования законны и успешно применяются?

- Ключевые моменты

- Как оптимизировать налог на прибыль

- Получите освобождение от налога

- Воспользуйтесь льготной ставкой

- Списывайте затраты

- Уменьшайте прибыль на убытки прошлых лет

- Используйте региональные льготы

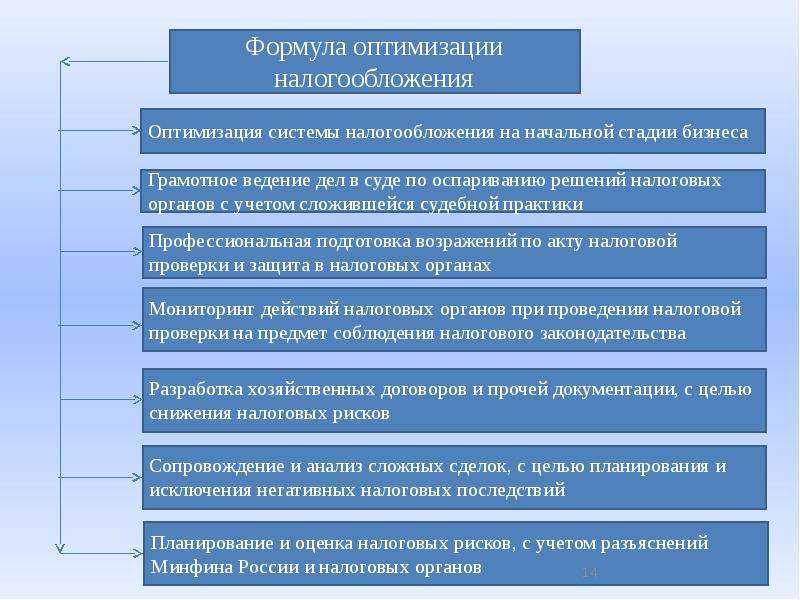

- Рекомендации по применению актуальных схем

Последовательная схема

Дробление по последовательной схеме предусматривает выполнение каждым из взаимосвязанных юридических лиц определенного участка работ в рамках одного общего бизнес-процесса.

В классической ее вариации функции по обеспечению жизнедеятельности предприятия разделяются на: хранителя активов, производство, продажи, снабжение, управляющую и обслуживающую организации.

Такое разветвление дает возможность фирмам использовать «упрощенку», а также, при необходимости, заключать между собой договора перераспределения налоговой нагрузки — простого либо инвестиционного товарищества, агентские соглашения и т.д. Как правило, хранителем активов может быть юрлицо или ИП, тогда как управляющей компанией — самостоятельное юридическое лицо, являющееся центром холдинга

В целом, в последовательной схеме дробления выбор структуры группы компаний строго индивидуален, поэтому в обязательном порядке следует принимать во внимание особенности конкретного бизнеса и его хозяйственных целей

Пример 1. Суд на стороне налоговиков.

Предприятие попыталось вывести всех сотрудников в статус индивидуальных предпринимателей, чтобы оптимизировать налогообложение крупного субъекта хозяйствования. В штате юрлица остался только один наемный работник, все остальные приобрели статус ИП. Налоговые инспекторы не медлили с проверкой, вследствие которой оштрафовали предприятие почти на миллион рублей за получение ННВ.

Выводы налоговиков основывались на следующих признаках необоснованной налоговой выгоды:

- договора предусматривали систематическое оказание услуг с регулярной их оплатой;

- суммы вознаграждения каждого отдельного индивидуального предпринимателя были фиксированными и в течение года практически не менялись;

- договора заключались ровно на год и в начале года перезаключались вновь;

- все так называемые «ЧП», как наемный персонал, работали полный рабочий день со стандартным перерывом на обед;

- для обеспечения рабочих процессов «ЧП» на безвозмездной основе передавалось оборудование, принадлежащее предприятию, а также предоставлялись обустроенные рабочие места;

- сдача отчетности за всех ИП производилась одним доверенным лицом;

- по факту прекращения сотрудничества с «главной фирмой» ИП сразу же закрывались.

Как правило, вышеперечисленные признаки являются типичными для всех вариантов перевода сотрудников в индивидуальные предпринимали, поэтому настоятельно советуем обходить их, реализуя принцип дробления по последовательной схеме.

Пример 2. Решение в пользу налогоплательщика.

Налоговики провели доначисление налогов, а также выставили штрафные санкции, поскольку решили, что руководители бизнеса раздробили его между мелкими ИП с целью получения необоснованной налоговой выгоды. Суды же не согласились с мнением ИФНС, отметив, что в проверяемом периоде крупное предприятие торговало металлоизделиями оптом, тогда как созданные им «физики» осуществляли самостоятельную розничную торговлю. Продажи в пределах одного склада были обусловлены взаимной поддержкой лиц, имеющих родственные отношения, чтобы получить доход каждым из них. Свидетели по делу – поставщики подтвердили, что доставляли продукцию каждому ЧП отдельно, равно как от каждого индивидуального предпринимателя получали оплату наличкой или по безналу. Кроме того, суд установил, что лишь незначительную часть товара предприниматели покупали в «главной» фирме. Таким образом, все выявленные обстоятельства свидетельствовали о реальном характере возмездных, а не «подконтрольных» взаимоотношений. Наличие кредиторской задолженности абсолютно не воспрещено в практике делового оборота.

К тому же, оборот предприятия после дробления значительно увеличился. Общество самостоятельно могло выделить объект розничной торговли и применять «вмененку», что не потребовало бы создавать искусственное дробление бизнеса, на которое указывают налоговики.

К сожалению, такие ориентированные на поддержку налогоплательщика судебные решения очень редко встречаются в судебной практике, однако, вышеуказанные аргументы можно смело применять в качестве аналогии при спорах с налоговыми органами.

Незаконная минимизация налогов

Главное, что следует знать о незаконной минимизации налогов, – это то, что незаконная налоговая оптимизация нарушает законодательство РФ и является уголовно наказуемым действием.

Основные методы незаконной минимизации налогов заключаются в уклонении от уплаты налогов путем занижения прибыли или завышения расходов, в ведении «черной бухгалтерии», заключении договоров с фиктивными фирмами, применении схем с привлечением фирм-однодневок.

Минимизировать налоги незаконным способом нетрудно, основная сложность заключается в том, чтобы скрыть использование незаконных схем от налоговых инспекторов.

Параллельная схема

Дробление предприятия по параллельной схеме предполагает самостоятельное ведение каждым новосозданным юрлицом одинаковой хозяйственной деятельности. Простыми словами — раздробленные мелкие фирмы производят одну и ту же продукцию либо же оказывают одни и те же услуги. Выгода от применения такой схемы заключается в возможности применения упрощенной системы налогообложения, а также разделения денежных потоков на типы «с НДС» и «без НДС».

Судебная практика по искам налоговиков касательно получения предприятиями необоснованной налоговой выгоды (далее — ННВ) от применения параллельной схемы дробления бизнеса неоднозначна — с одинаковой частотой суды принимают решения и в пользу ФНС, и в пользу налогоплательщиков. Предлагаем к рассмотрению несколько судебных прецедентов.

Пример 1. Решение в пользу ФНС.

Налогоплательщик раздробил бизнес на три взаимозависимых юрлица. Цель дробления — распределение прибыли между ними для возможности работать на «упрощенке».

Пример 2. Суд на стороне налогоплательщика.

В ходе выездной проверки налоговые инспекторы, выявив несколько аффилированных предприятий, работающих на «упрощенке» и «вмененке», сделали вывод об использовании параллельной схемы для получения ННВ. Они установили, что фирмы формально взаимозависимы (одни и те же учредители), более того – расположены по одному юридическому адресу и т.д. При этом, суд подчеркнул, что по действующему законодательству у физических лиц нет ограничений касательно количества фирм, в которых они могут быть учредителями. К тому же, и юрадрес может быть у всех предприятий одинаковым и это обстоятельство абсолютно не влияет на наличие (отсутствие) у бизнесменов-учредителей разумной деловой цели для совершения ими хозяйственных операций. Более того, набор персонала из ранее работавших на фирме сотрудников не свидетельствует о намерении получить налоговую выгоду. Суд пришел к выводу, что «раздробленные» юрлица являлись самостоятельными субъектами хозяйствования, выполняющими договорные обязательства с целью осуществления предпринимательской деятельности.

В подтверждение этому взяты следующие доказательства: оплата за продукцию, работы и услуги производилась контрагентами на расчетный счет каждого отдельно взятого предприятия; учет прибыли и расходов велся так же по-отдельности; налоги и сборы исправно платились каждым из них.

Рекомендации по выбору системы налогообложения

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) подходит компаниям с небольшим оборотом, а именно до 150 млн. руб. (в 2017 году именно такой лимит определен законодательством для сохранения прав на УСН).

Если расходы бизнеса значительны, выгоднее выбирать УСН по ставке 15% «Доходы минус расходы».

Если затрат не так много, то больше подойдет УСН 6% (налог со всей суммы дохода).

Лучше просчитать оба варианта, чтобы понять, какой из них больше подойдет компании.

Общая система налогообложения

Общая система налогообложения выгодна, если фирма заключает договора с организациями, также применяющими общую систему налогообложения (ОСНО).

В противном случае могут возникнуть трудности c возвратом НДС.

Любая из выбранных систем позволяет предпринять ряд мер для уменьшения налогового бремени и минимизировать налоги.

Возможные мероприятия по сокращению налогов компании, применяющей ОСНО

Рассмотрим подробнее возможные мероприятия по сокращению налогов для фирмы на ОСНО.

Минимизировать налоги на ОСНО можно по трем основным видам налогов.

Налог на добавленную стоимость (НДС)

Для снижения величины НДС закупку товаров, сырья, материалов для вашего бизнеса следует производить у компаний, которые также платят НДС.

В этом случае суммы НДС в счет-фактурах поставщика можно принять к вычету.

Особое внимание стоит уделять правильности оформления первичной документации, поступающей вместе с товаром (товарные накладные и счета – фактуры). Налоговые инспекторы внимательно проверяют документы на наличие ошибок, и в случаях не правильного оформления документации отказывают компаниям в вычете НДС из бюджета

Налоговые инспекторы внимательно проверяют документы на наличие ошибок, и в случаях не правильного оформления документации отказывают компаниям в вычете НДС из бюджета.

Налог на прибыль

Для снижения суммы налога на прибыль следует максимально полно отражать в налоговом учете затраты, относящиеся к непосредственному ведению предпринимательской деятельности.

При этом все документы должны быть надлежащим образом оформлены в соответствии с требованиями действующего законодательства.

Налог на имущество

Налог на имущество зависит от стоимости основных фондов и по мере их ежегодного износа уменьшается.

Важно правильно рассчитать амортизацию. Кадастровая стоимость недвижимого имущества, конечно, величина более постоянная, но если у вас имеются основания считать оценку необъективной, можно обратиться в суд и оспорить решение оценщиков

Кадастровая стоимость недвижимого имущества, конечно, величина более постоянная, но если у вас имеются основания считать оценку необъективной, можно обратиться в суд и оспорить решение оценщиков.

Последствия неудачной схемы минимизации налогов

Во-первых, налоги или страховые взносы будут доначислены, и их нужно будет выплатить полностью.

Во-вторых, за каждый день просрочки начисляются пени.

В-третьих, организации выписывают штраф, как правило, 30% от выявленной суммы недоплаты.

В-четвертых, руководитель компании или иное должностное лицо привлекаются к административной ответственности.

В-пятых, если речь идет о довольно крупных суммах, то руководящим лицам компании (генеральному директору, главному бухгалтеру и иным руководящим работникам) грозит уголовная ответственность.

Как оптимизировать зарплатные налоги и взносы

Страховые взносы и НДФЛ — это очень затратная часть для предпринимателей. Это обязательные платежи, но и их иногда можно снизить.

Замените часть зарплаты необлагаемыми выплатами

Часть выплат в пользу сотрудников не облагаются НДФЛ и взносами (ст. и НК РФ). Речь идет, главным образом, о выплатах социального характера: материальная помощь, различные компенсации и т.п. Посмотрите, что из этого списка вы можете практиковать у себя. Например, оплачивать сотруднику обучение или компенсировать проценты по ипотеке. Можно установить зарплату поменьше, и «добирать» другими выплатами.

Как увеличить прибыль сократив налоги?

Узнайте 45 способов снижения налогов — бесплатно!

Снизить налоги

Применяйте льготные тарифы

Льготных ставок по НДФЛ с выплат работникам закон не предусматривает. Если вознаграждение сотрудника в принципе облагается этим налогом, то применяется стандартная 13% ставка.

А по страховым взносам для некоторых категорий работодателей вместо стандартной 30% ставки установлены льготные тарифы в диапазоне от 7,6% до 20% (ст. 427 НК РФ). Льготой могут пользоваться, например, ИТ-компании или некоммерческие организации социальной направленности, которые работают на УСН. Для малого и среднего бизнеса ставка взносов с зарплаты свыше МРОТ с апреля 2020 года снижена до 15%.

Привлекайте ИП или самозанятых

Не всех сотрудников обязательно держать в штате. Для некоторых работ выгоднее не нанимать постоянных сотрудников, а привлекать подрядчиков в виде ИП и самозанятых. За них не нужно платить ни НДФЛ, ни страховые взносы.

Так можно заказывать бухгалтерские, юридические, маркетинговые, клининговые и другие услуги вместо того, чтобы держать в штате бухгалтера, юриста, маркетолога, уборщицу и т.д.

Но не используйте этот метод чисто формально, когда сотрудник трудится у вас на постоянной основе, подчиняется внутренним правилам и графику, но оформлен как самозанятый или ИП. Этот метод оптимизации хорошо известен налоговикам. Если они обнаружат это, переквалифицируют гражданско-правовые договора в трудовые, а затем начисляют НДФЛ и страховые взносы (определение ВС РФ от 27.02.2017 № 302-КГ17-382).

Помните, что подрядчики ИП и самозанятые — не ваши подчиненные. Они не должны работать только на вас, сидеть у вас в офисе, подчиняться правилам внутреннего распорядка. Они получают не фиксированную зарплату за сам факт работы, а оплату за результат.

Используя такой метод оптимизации правильно составляйте договоры и другие документы (акты об оказании услуг, отчёты исполнителя и т.п.), чтобы у проверяющих не возникло подозрений, что вы подменете трудовые отношения гражданско-правовыми.

Резервы в целях налоговой оптимизации

Согласно ст. 25 Налогового кодекса России все физические и юридические лица, использующие для выплаты налогов методику начисления, по своему желанию и усмотрению могут создавать финансовые резервы. На сегодня существуют такие виды финансовых резервов, которые могут существенно помочь оптимизации налоговой нагрузки:

- резерв на выплаты сомнительных долгов (он включается в отчеты в составе внереализационных доходов);

- резерв для обеспечения гарантийного ремонта и обслуживания (включен в пункт «Иные расходы»);

- резерв на случай ремонта основных средств предприятия (его включают в статью о прочих расходах, связанных с реализацией товаров, работ и услуг);

- резерв, созданный для оплаты отпусков и вознаграждения за выслугу лет сотрудникам компании (включен в смету расходов по оплате труда);

- резерв на социальные цели, прежде всего защиту инвалидов (только для компаний, имеющих в штате больше половины инвалидов-налогоплательщиков);

- резерв в целях замены обесценивания ценных бумаг (только для реальных участников рынка ценных бумаг, имеющих необходимые лицензии и разрешения).

Оптимизация налога на прибыль при помощи давальческого сырья

Оптимизировать платежи по налогам возможно с помощью заключения договора на переработку давальческого сырья (вид договора подряда), это позволит сократить совокупную налоговую нагрузку.

Налоговое законодательство признает операции с давальческим сырьем услугами, а не работами. Стоимость услуг по переработке давальческого сырья облагается НДС (18%) вне зависимости от того, по какой ставке облагается сырье и сам продукт переработки. Значит, если сырье вовсе не облагалось НДС или облагалось налогом во 10%-ной ставке, услуги все равно облагаются НДС по 18%-ной ставке, а это дополнительный налоговый вычет.

Также можно организовать производство из давальческого сырья самостоятельно, открыв новое предприятие и заключив с ним договор на переработку. Нужно будет пересмотреть организационную структуру бизнеса — разбить производственный процесс на технологически законченные этапы, основными звеньями сделать заказчика и переработчиков (ООО и ИП).

Можно часть процессов переработки, упаковки переложить на ИП, поскольку они не платят налога на прибыль. ИП платит НДФЛ по ставке 13%, что ниже, чем ставка налога на прибыль, плюс можно сделать профессиональный налоговый вычет в размере подтвержденных затрат, а при отсутствии доказывающих факт расходов бумаг — на 20% суммы выручки. ЕСН уплачивается по ставке 10% из разницы между доходами и расходами, если налогооблагаемая база оказывается выше 600 тыс. рублей — по ставке 2%.

Подтвердить факт проведения перерабатывающих работ и обосновать экономическую целесообразность затрат по переработке помогут следующие документы:

- договор подряда между организациями,

- смета с прописанными нормами технологических потерь,

- накладная по форме М-15 на передачу сырья и материалов для переработки,

- отчет о расходовании сырья (количество сырья и готовой продукции, отходов),

- акт приемки-передачи готовой продукции,

- акт на выполненные работы.

Требование реальности экономической деятельности

Только при отражении в налоговой отчетности реальных хозяйственных операций схемы налогового планирования являются законными.

В качестве примера приведем распространенную ситуацию, когда общество передало функции единоличного исполнительного органа (руководителя, генерального директора) управляющей компании и уменьшала налог на прибыль на расходы по оплате ее услуг. При этом, как было установлено налоговой проверкой, фактическое управление предприятием осуществлялось самим обществом, без реального участия управляющей компании. Об этом свидетельствовали: территориальная удаленность управляющей компании, фактическая передача бывшему генеральному директору, переведенному на другую должность, всего оперативного руководства компанией; отсутствие изменений в штатном расписании (все работники аппарата управления остались на своих местах, функции их не поменялись). Суд посчитал данные факты основанием для выражения сомнений в экономической оправданности затрат на оплату услуг по управлению юридическим лицом (см., например, Постановление ФАС Западно-Сибирского округа от 22.08.2006 N Ф04-5188/2006(25457-А27-33)).

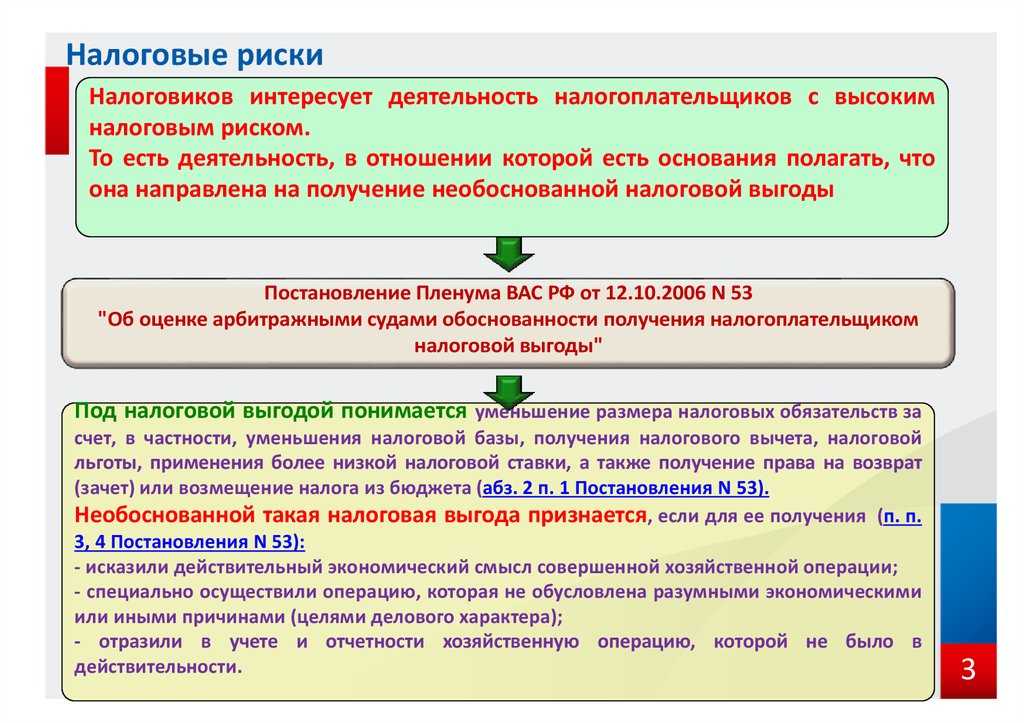

Ранее подходы судов при оценке законности действий налогоплательщика были самими различными и порой противоречили друг другу. ВАС РФ в Постановлении от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее — Постановление ВАС РФ N 53) определил перечень критериев, по которым налоговая выгода может быть признана необоснованной. Еще одним важным элементом Постановления являются предусмотренные им гарантии интересов добросовестного налогоплательщика.

Налоговая ответственность, Оптимизация налогов

Какие методы могут применяться при осуществлении налогового планирования?

Метод замены отношений

Как правило, одна и та же хозяйственная цель (приобретение имущества, получение дохода и т.д.) может быть достигнута несколькими путями. Действующее законодательство не ограничивает хозяйствующего субъекта в выборе формы и отдельных условий сделки, выборе контрагента и т.д.

Операция, предусматривающая обременительное налогообложение заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более льготный порядок налогообложения.

Метод разделения отношений

Метод разделения отношений базируется на методе замены. В данном случае заменяется не вся хозяйственная операция, а только ее часть, либо хозяйственная операция разделяется на несколько.

Метод разделения применяется, как правило, в случаях, когда полная замена не позволяет достичь результата, наиболее близкого к цели первоначальной операции.

Метод отсрочки налогового платежа

Срок уплаты налогов связан с моментом возникновения объекта налогообложения (моментом возникновения налогооблагаемого оборота, моментом приобретения имущества и т.д.) и налоговым периодом (месяц, квартал, год). Метод отсрочки, используя элементы прочих методов (замены, разделения и т.п.), позволяет перенести момент возникновения объекта налогообложения (соответственно и уплаты налога) на последующий налоговый период.

В современных экономических условиях и при значительных размерах налоговых платежей отсрочка уплаты налога в бюджет позволяет, прежде всего, экономить оборотные средства, а некоторых случаях избежать начисления пени.

Метод прямого сокращения объекта налогообложения

Метод подразумевает избавление (воздержание) от объекта налогообложения, как один из способов ухода от налогов. Объектом налогообложения может быть имущество, операции. Воздержание от осуществления некоторых видов деятельности, операций, отсутствие имущества и т.д. Данный метод преследует цель избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не оказать негативного влияния на хозяйственную деятельность предпринимателя.

Как оптимизировать УСН

Варианты экономии зависят от объекта налогообложения: с доходов или с разницы между доходами и расходами.

Выберите выгодный объект налогообложения

При УСН можно платить 6% от дохода или 15% от разницы между доходами и расходами. Если затраты превышают 60% от выручки, выгоднее второй вариант.

При выборе объекта в расчётах не упустите тот факт, что на УСН «Доходы» можно вычитать из налога страховые взносы за себя и сотрудников. ИП без сотрудников так могут уменьшить налог вплоть до нуля, а ООО и ИП с работниками — до 50% (п. 3.1, 8 ст. 346.21 НК РФ).

На УСН «Доходы минус расходы» такие взносы уменьшают не налог, а налогооблагаемый доход. Выгода в этом случае меньше.

Поэтому фактически сумма расходов, начиная с которой объект «Доходы» перестанет быть выгодным, будет выше, чем 60% от выручки. Насколько выше — зависит от соотношения между начисленным налогом и суммами вычетов. Кроме того, в отдельных регионах могут быть установлены льготные ставки по УСН.

При выручке в сумме от 164,4 до 219,2 млн руб и (или) численности сотрудников от 100 до 130 человек вам придётся платить налог по повышенным ставкам — 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы». Здесь также будут свои критерии для выбора варианта УСН.

Учитывайте убытки прошлых лет

На УСН «Доходы минус расходы» налогоплательщик имеет право уменьшить облагаемую базу на суммы убытков, полученных за 10 предыдущих лет (п. 7 ст. 346.18 НК РФ).

Воспользуйтесь налоговыми каникулами

Некоторые вновь зарегистрированные ИП на УСН, которые работают в производственной, социальной или научной сфере, а также предоставляют места для временного проживания, либо оказывают бытовые услуги, первые 2 года имеют право использовать нулевую налоговую ставку. Эта льгота должна была действовать только до конца 2020 года, но ее продлили еще на 3 года (Федеральный закон от 31 июля 2020 г. № 266-ФЗ).

Льгота доступна не везде, а только в регионах, где местным законом ввели налоговые каникулы. На сегодня они действуют в большинстве регионов РФ.

Недостатки минимизации налогов

По итогам проверки налоговые органы могут не согласиться с правомерностью применения налоговых преференций и начислить организации сумму налогов, пеней и штрафов. Как следствие, после ревизии у компании возникнет крупная сумма непредвиденных расходов. Если компания своевременно не исполнит требование об уплате налогов, инспекция заблокирует ее банковские счета.

В том случае если организация не рассчитается с бюджетом по налоговым платежам, инспекторы передадут информацию следователям. В отношении руководства компании будет возбуждено уголовное дело по статье 199 Уголовного кодекса, которая предусматривает ответственность за уклонение от уплаты налогов. Для подозрений в совершении преступления организации достаточно задолжать бюджету сумму свыше 15 млн рублей.

Кроме того, директор фирмы рискует стать ответчиком по гражданскому иску, который вправе предъявить налоговый орган в рамках уголовного процесса. По одному из дел суд установил, что генеральный директор организации совершал противоправные действия, направленные на уклонение от уплаты налогов, в результате чего причинен ущерб бюджету. Суд решил, что ущерб казне в виде неуплаченных налогов причинен по вине руководителя организации, который и должен отвечать за возмещение причиненного ущерба (Апелляционное определение Московского городского суда от 16.06.2020 по делу N 33-21214/2020).

Когда налогоплательщик использует не противоречащие закону механизмы уменьшения налоговых платежей или допускает неуплату налога по неосторожности, об уголовной ответственности не может быть и речи. Закон предусматривает уголовную ответственность лишь за такие деяния, которые совершаются умышленно и направлены непосредственно на избежание уплаты налога в нарушение правовых правил (Постановление Конституционного Суда РФ от 27.05.2003 N 9-П)

Топ-менеджеры и акционеры принимают на себя риски персональной финансовой ответственности в случае признания предприятия банкротом. Такое развитие событий вполне вероятно при крупной сумме налоговых начислений по итогам мероприятий налогового контроля. Например, суд привлек контролирующих должника лиц к субсидиарной ответственности, поскольку они в целях минимизации налоговых платежей создали фиктивный документооборот и привели предприятие к банкротству (Определение Верховного Суда РФ от 01.09.2020 N 304-ЭС20-10986 по делу N А03-4188/2018).

Схемы дробления бизнеса применяют лица, которые стараются минимизировать налоговые платежи за счет работы на специальных режимах. Подобные схемы распространены, в частности, в розничной торговле, при оказании бытовых услуг и услуг общественного питания. Налоговые преимущества в форме специальных режимов предусмотрены только для малого бизнеса и призваны создать равные конкурентные условия для всех участников рынка. Злоупотребление ими нивелирует налоговую поддержку малого бизнеса. Налоговые органы выработали методику выявления искусственных реорганизаций бизнеса и привлечения к ответственности налогоплательщиков за создание подобных налоговых схем.

В обычаях делового оборота широко укоренилась практика регистрации бизнеса в офшорах юрисдикциях. Многие годы офшоры привлекали зарубежных инвесторов низкими налоговыми ставками, простотой регистрации компаний и возможностью оставить в тени реальных бенефициаров.

Однако сегодня международное сообщество объединило усилия в борьбе с размыванием налоговой базы и смещением доходов в низконалоговые юрисдикции. Происходит обмен информацией между налоговыми службами различных государств. Повышаются налоговые ставки в международных налоговых договорах. Поэтому в современных условиях прежние схемы налоговой минимизации выглядят устаревшими и неэффективными.

Какие инструменты налогового планирования законны и успешно применяются?

Инструментов для осуществления налогового планирования и налогой оптимизации множество, вот основные из них:

Учетная политика организации. Предусматриваем наиболее выгодные для Вашего предприятия способы, методы учета. Например, амортизационную премию, которая позволяет быстрее списать в расходы стоимость купленного имущества.

Амортизация безвозмездно полученного имущества. Стоимость имущества, полученного от юрлица или физлица, которое владеет более чем 50% уставного капитала компании, не учитывают в ее доходах (подп. 11 п. 1 ст. 251 НК РФ). Льгота действует при условии, что имущество не передается третьим лицам в течение года со дня получения. Такое имущество амортизируется, его стоимость можно определить по рыночной цене. Суть экономии в том, что компания не тратит деньги на покупку имущества, а получает возможность снизить налогооблагаемую базу по налогу на прибыль через амортизацию.

Специальные налоговые режимы. Применяем УСН, ЕСХН, ЕНВД, патент.

Судебные прецеденты. Смотрим судебную практику, как она сложилась в отношении планируемых сделок и т.д;

Налоговые льготы. Оцениваем, какие льготы возможно применить в Вашей деятельности, операциях. Льготы обычно выражаются в виде пониженных налоговых ставок или отсутствии налогообложения определенных операций. Например, следующие категории компаний могут применять нулевую ставку по налогу на прибыль (п. 1.1–1.10 ст. 284 НК РФ):

– образовательные, медицинские учреждения – до 1 января 2020 года;

– резиденты технико-внедренческих ОЭЗ – до 1 января 2018 года;

– резиденты туристско-рекреационных ОЭЗ, объединенных решением Правительства РФ в кластер, – до 1 января 2023 года;

– участники региональных инвестиционных проектов – до 1 января 2020 года;

– сельскохозяйственные товаропроизводители;

– участники свободной экономической зоны (территории Республики Крым и Севастополя);

– резиденты территорий опережающего социально-экономического развития (их определяет Правительство РФ; например, они есть в Хабаровске, Приморском крае, на Камчатке и др.);

– резиденты свободного порта Владивосток;

– участники ОЭЗ в Магаданской области.

Оптимальные формы договорных взаимоотношений. Проверяем контрагентов на предмет возможности банкротства, соответствия критериям “однодневки” или недобросовестного налогоплательщика. Определяем в договоре оптимальные условия поставки, вид сделки, рыночную цену

Так, например, бартерные сделки изначально привлекут внимание налоговой инспекции, которая захочет и обязана, в данном случае, проверить цены на предмет соответствия рынку (ст. 40 НК РФ)

Использование разъяснений финансового ведомства, как в пользу налогоплательщика, так и против. Письма Минфина и ФНС – выражают официальное мнение государственных органов, и, принимая спорную позицию по какому-либо вопросу в применении налогового законодательства, компания должна понимать, насколько четко оценена ситуация и взвешены все “ЗА” и “ПРОТИВ”.

Создание резервов:

– Под дорогостоящий ремонт основных средств. Экономия достигается за счет «досрочного» списания затрат на ремонт имущества.

– Резерв сомнительных долгов. Если создать резерв, то просроченные долги попадают в расходы, уменьшающие прибыль, быстрее, чем станут безнадежными. Правда, отчислять в резерв можно не более 10% от выручки за месяц или квартал

9. И т.д.

Все эти инструменты законны и ими можно пользоваться при грамотном налоговом планировании.

Ключевые моменты

Выбирая эффективные методы, необходимо помнить о трех важных вещах:

- Выбор ОПФ. Для всех предпринимателей, независимо от их статуса и категории, есть выбор организационно-правовой формы. То есть налогоплательщик самостоятельно выбирает, в какой форме ему вести предпринимательскую деятельность.

- Выбор СНО. Система налогообложения — это ключевой фактор определения размера фискальной нагрузки на экономический субъект. Действующее законодательство предусматривает выбор СНО для всех налогоплательщиков.

- Выбор способа учета. Бизнесмен вправе самостоятельно выбрать метод ведения учета хозяйственных операций и иных фактов финансово-хозяйственной деятельности. Этот выбор закрепляется в учетной политике.

Если выбор сделан правильно, то оптимизация налоговой нагрузки для учреждения не всегда актуальна. Но даже неверный выбор есть возможность исправить. Например, провести реорганизацию предприятия либо перейти на специальный режим налогообложения.

Однако наиболее эффективный способ минимизации фискальных платежей — это проведение налоговой оптимизации и налогового планирования еще на этапе создания экономического субъекта, если бизнесмен заранее проанализирует и оценит финансовые возможности еще до регистрации в ФНС. Например, читайте специальный материал «Как выбрать систему налогообложения для ИП в 2020 году».

Как оптимизировать налог на прибыль

Универсальных советов здесь нет. Мы рассказываем, какие есть возможности, «примерять» их к своему бизнесу нужно индивидуально.

Получите освобождение от налога

Совсем не платить налог на прибыль при ОСНО могут участники инновационных проектов, например, «Сколково». Они имеют право пользоваться льготой в течение 10 лет, если сохранят статус участника и годовая выручка не превысит 1 млрд руб. (ст. 246.1 НК РФ).

Воспользуйтесь льготной ставкой

Льготные ставки по налогу на прибыль: от 0% до 13,5% могут использовать резиденты свободных экономических зон (п. 1.2, 1.7, 1.8 ст. 284 НК РФ).

Также нулевую ставку по налогу на прибыль могут применять:

- медицинские, образовательные, социальные организации, а также учреждения культуры, если их создали местные власти (ст. 284.1, 284.5, 284.8 НК РФ);

- региональные операторы, которые работают с твёрдыми бытовыми отходами, если такой закон будет принят в субъекте РФ (п. 1.12 ст. 284 НК РФ).

Отличие нулевой ставки от полного освобождения в том, что при нулевой ставке компания считается плательщиком налога на прибыль и должна сдавать декларацию.

Списывайте затраты

Базу по налогу на прибыль можно уменьшить за счет специальных вариантов списания затрат:

- создать резервы — по сомнительным долгам, отпускным, ремонтам;

- использовать ускоренную амортизацию с коэффициентом до 3 для основных средств, работающих под высокой нагрузкой, или купленных в лизинг (ст. 259.3 НК РФ);

- списать до 30% стоимости основного средства при его покупке (п. 9 ст. 258 НК РФ).

Уменьшайте прибыль на убытки прошлых лет

Организации имеют право использовать убытки прошлых лет, полученные после 01.01.2007, для уменьшения текущей прибыли (ст. 283 НК РФ). До 2021 года включительно облагаемую базу можно уменьшать за счет прошлых убытков не более, чем на 50%, далее — без ограничений.

Используйте региональные льготы

В некоторых регионах действуют пониженные ставки налога на прибыль. Если у компании есть филиал в таком регионе, можно увеличить долю прибыли, которая приходится на это подразделение. Для этого нужно расширить штат сотрудников филиала, либо увеличить фонд оплаты труда или стоимость имущества в подразделении (п. 2 ст. 288 НК РФ).

По решению властей субъекта РФ организации на территории региона могут применить инвестиционный налоговый вычет. Это значит, что налог на прибыль можно уменьшить на сумму расходов на приобретение или модернизацию основных средств. До 90% таких расходов можно направить на уменьшение региональной части налога, а оставшиеся 10% — на уменьшение федеральной части (ст. 286.1 НК РФ ).

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Рекомендации по применению актуальных схем

Обозначим несколько важных советов при выборе оптимального метода налогового планирования и оптимизации налогов:

- Анализируйте и изучайте законодательство. Невозможно провести грамотную минимизацию бюджетных платежей, не разобравшись с нормами фискального законодательства.

- Следите за изменениями. Чиновники систематически обновляют действующие нормы и положения, учитывайте все нововведения.

- Планируйте. Проводите систематические расчеты на плановый период, оценивайте полученные результаты, чтобы скорректировать текущую политику.

- Сравнивайте. Выбрать оптимальный вариант нельзя, не сравнив все доступные методы и формы.

И самое главное: соблюдайте закон. Применяйте только легальные методы, как бы не казались привлекательными нелегальные схемы, за них придется нести ответственность. Рано или поздно.