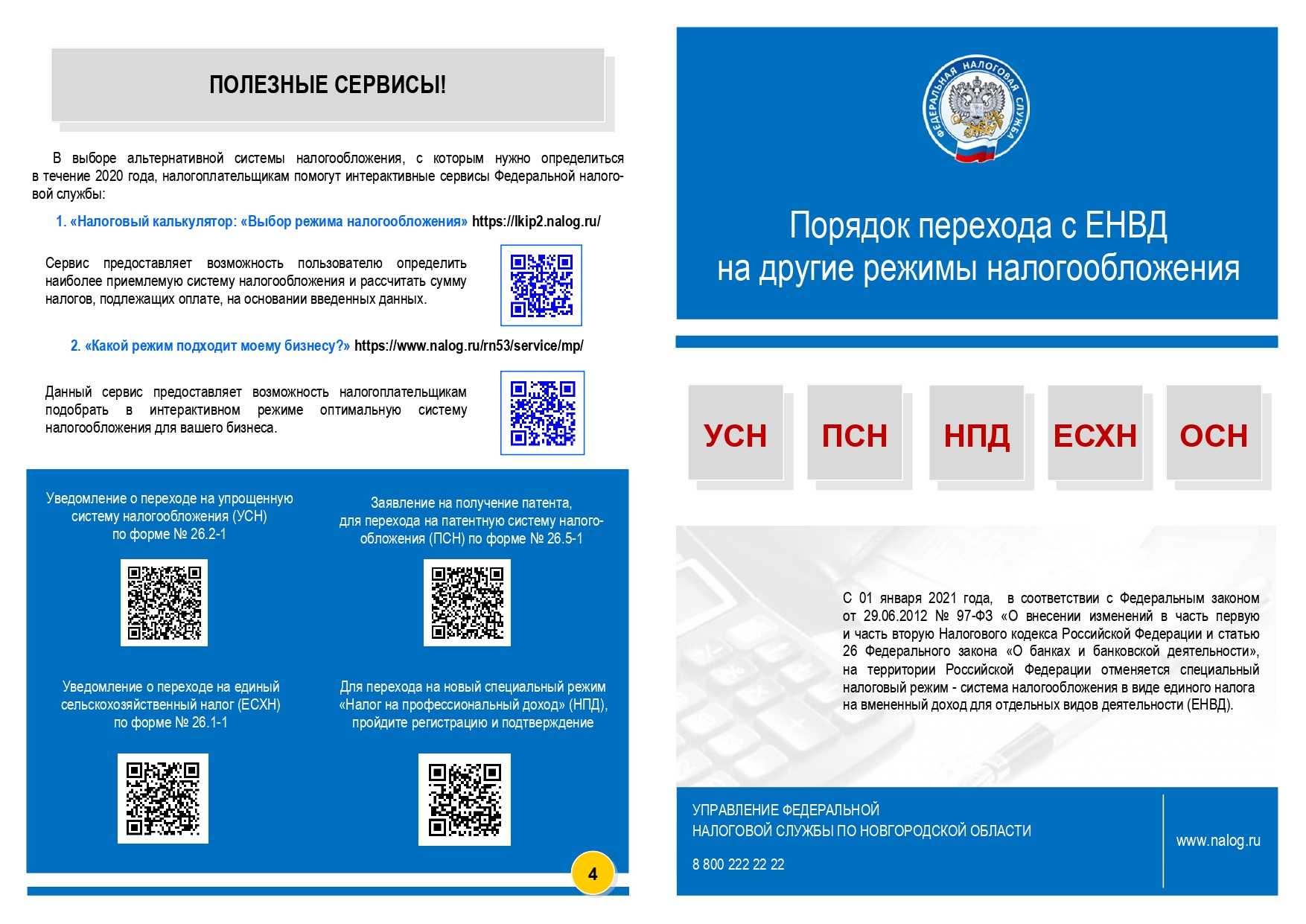

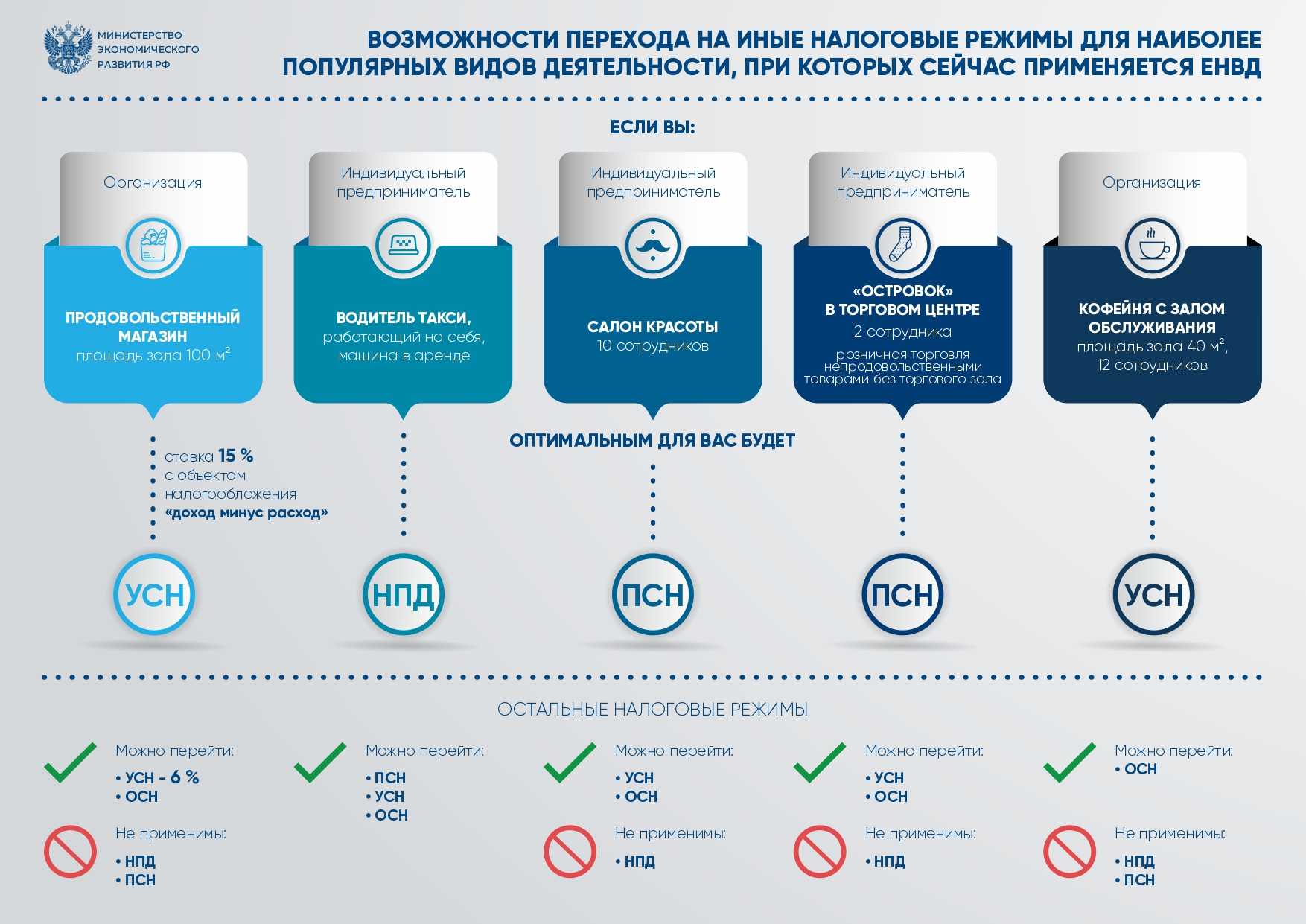

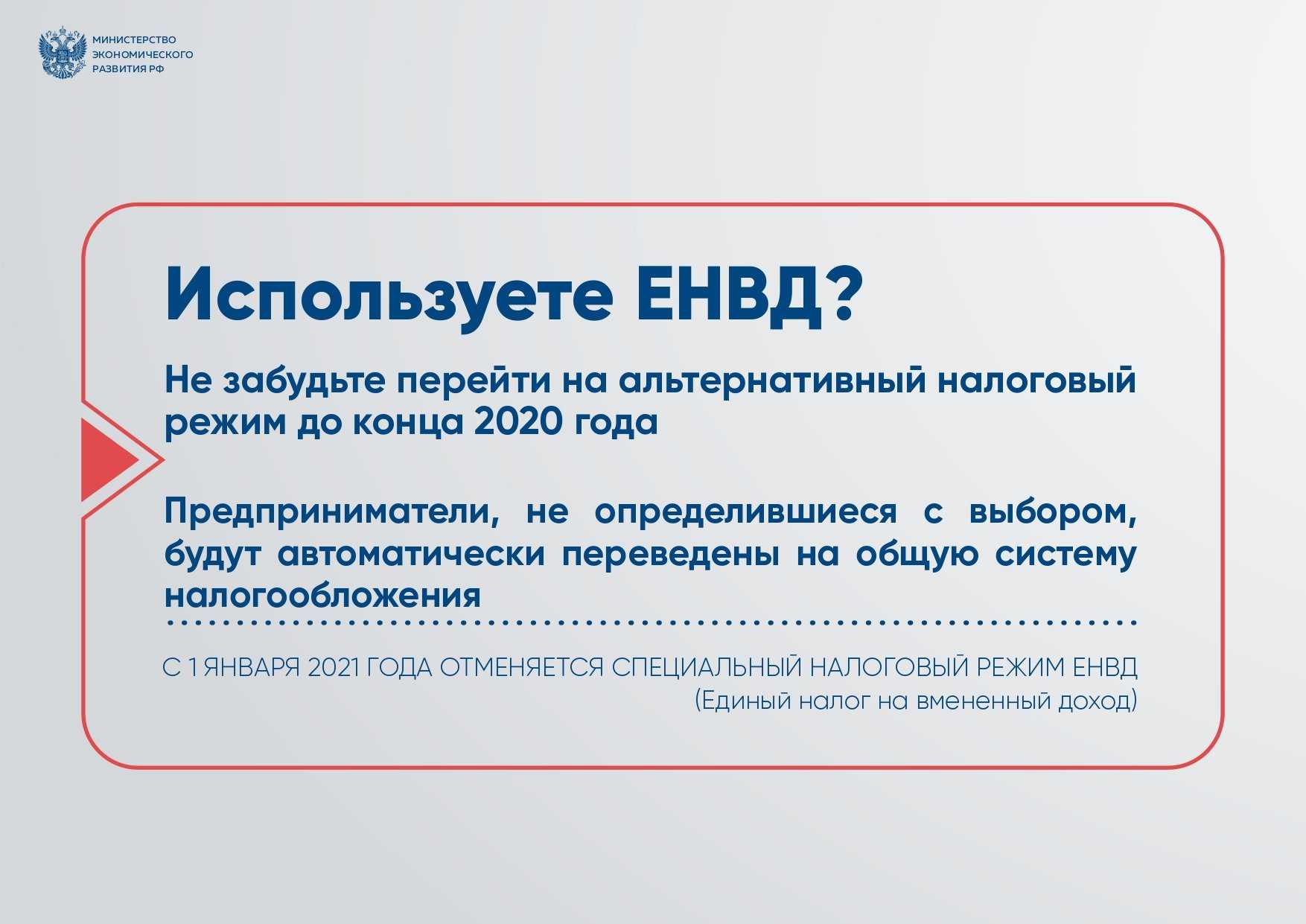

- Почему ООО избегают взаимодействия с ИП

- Расчеты через расчетный счет при ЕНВД

- Плюсы и минусы системы обложения в виде ЕНВД

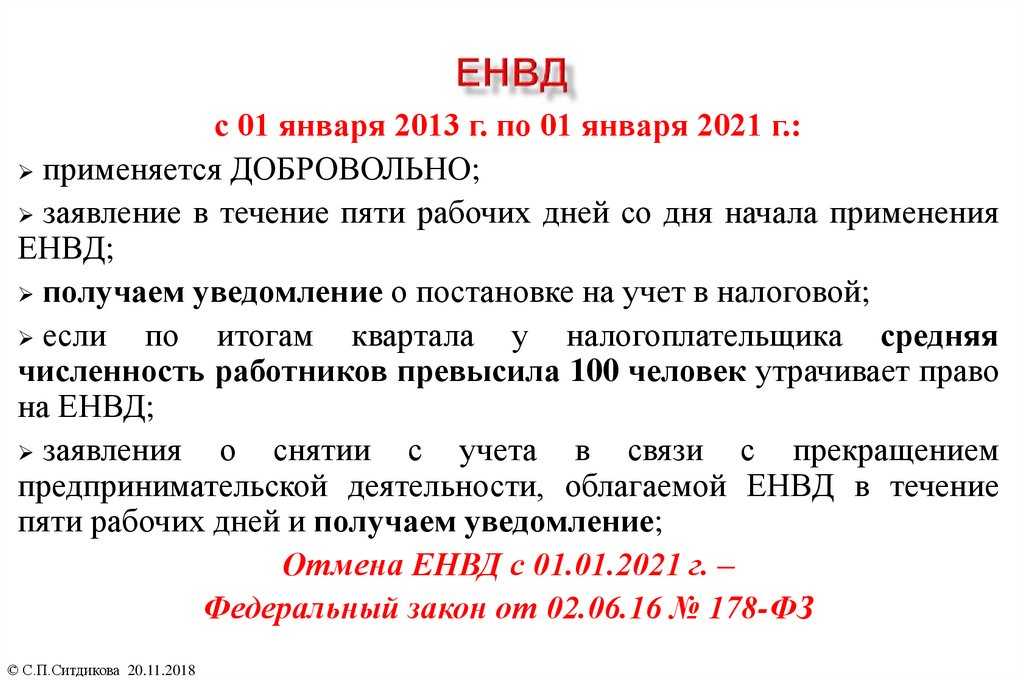

- Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

- Учетная политика при ЕНВД

- Как рассчитать единый налог на вмененный доход?

- Формула для расчета вмененного дохода

- Упрощенный бухучет на ЕНВД

- Разъяснения Минфина по вопросам уплаты ЕНВД.

Почему ООО избегают взаимодействия с ИП

Ответ на этот вопрос кроется за двумя причинами – психологическими (общепринятыми) и экономическими (расчётными). В первом случае – существует недоверие к коммерсантам, так как ими обычно становятся начинающие неопытные бизнесмены, которые в любой момент могут оставить свой бизнес. Следовательно, степень доверия к ним ниже, нежели к подобным компаниям на общем режиме.

Во втором случае ООО отталкивает от ИП:

- применение специальных режимов (УСН, ЕНВД, ПСН), которое влечёт за собой невозможность вычета НДС для компаний, которые с ними взаимодействуют;

- неприменение ККТ,

- отсутствие расчётного счёта в банке;

- отсутствие бухгалтера;

- отсутствие печати.

Однако, для преодоления первого возражения, важно помнить, что ИП, при всей простоте «сворачивания» своей деятельности и меньшей ответственности перед ИФНС, отвечают по финансовым обязательствам своим имуществом, а не уставным капиталом, что намного рискованнее. Также, при регистрации ИП, используется паспорт и прописка, а это дополнительная гарантия того, что физическое лицо не пропадёт бесследно

Кстати, судебные споры с физическим лицом гораздо проще проходят для ООО, чем аналогичные споры с юридическими лицами.

Расчеты через расчетный счет при ЕНВД

Здравствуйте! Я являюсь ИП, работаю уже не первый год, а точнее с 2011 года, у меня компьютерный небольшой магазин, торгуем и бытовой техникой, кондиционерами, электроникой и прочей техникой. Еще есть свой сервисный центр по ремонту техники (все находиться в одном месте).

У меня два вида налогообложения — упрощенка и ЕНВД. Всю свою деятельность веду и отношу к ЕНВД, по упрощенке сдаю нулевые декларации.

Открыт расчетный счет в банке. Есть клиенты и бюжетники, муниципалы и хозрасчетные предприятия, которые оплачивают товары и услуги через р/с безналом.

Договоры поставок и муниципальные контракты не заключаем, только просто договора, в которых есть пункт: «Товар приобретается Покупателем по розничным ценам для личного или иного использования, не связанного с предпринимательской деятельностью». Если это услуги, то: «Услуги оплачиваются Заказчиком по розничным ценам для личного или иного использования, не связанного с предпринимательской деятельностью».

И каждый год налоговая пытается мне повесить все движение по р/с на упрощенку. Как мне правильно это делать и какие законодательные акты на сегодняшний день мне помогут в моей правоте?

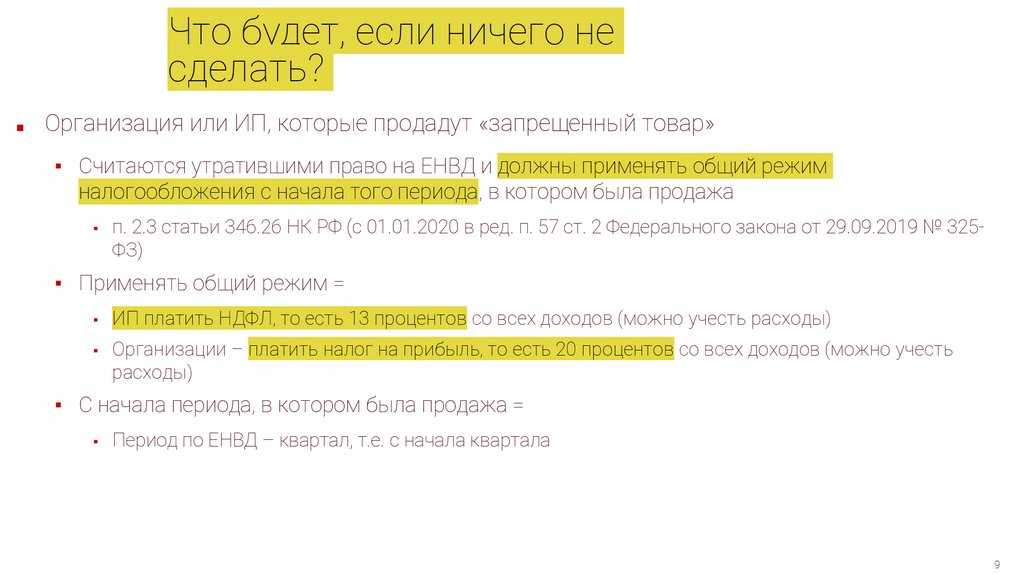

Режим налогообложения в виде ЕНВД применяется только в отношении видов предпринимательской деятельности, поименованных в п. 2 ст. 346.26 НК РФ. По видам деятельности, не указанным в названном пункте, должны применяться иные режимы налогообложения. Применять ЕНВД можно только в отношении розничной торговли, под которой понимается продажа товаров для личного, семейного, домашнего и иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 11 НК РФ, ст. 492 ГК РФ). В Письмах МФ РФ от 23.11.2012 N 03-11-11/355, от 21.05.2012 N 03-11-11/165, сказано: Определяющим признаком договора розничной купли-продажи является то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности.

При этом, ИП-продавец не обязан контролировать дальнейшее использование приобретенного товара. Письмо ФНС РФ от 18.01.2006 N ГИ-6-22/31

Если ИП реализует товары юридическим лицам и эти товары используются покупателями для ведения предпринимательской деятельности, то данная деятельность признается оптовой торговлей, которая, как правило, сопровождается заключением договора поставки товаров. Если ИП реализует товары юридическим лицам, для иного использования, не связанного с предпринимательской деятельностью, то это признается розничной торговлей. При этом, с юридическим лицом может быть заключен договор розничной-купли продажи (НЕ поставки!), в котором, указано, что товары приобретаются не для осуществления предпринимательской деятельности.

Аналогичная позиция о возможности применения ЕНВД в отношении услуг сервиса, который занимается техническим обслуживанием и продажей запасных частей, изложена в Письме МФ РФ от 05.08.2014 N 03-11-11/38552: Если договор (заказ-наряд) на оказание услуг по ремонту и техобслуживанию предусматривает замену (установку) запасных частей, а их стоимость включается в общую стоимость предоставленных услуг, то сервис применяет ЕНВД ко всей своей деятельности в целом. Если продажа запасных частей осуществляется по отдельному договору купли-продажи, то такую деятельность следует рассматривать как самостоятельный вид предпринимательской деятельности в сфере розничной торговли, которая также может облагаться ЕНВД.

Плюсы и минусы системы обложения в виде ЕНВД

Основным плюсом при применении системы обложения в виде ЕНВД является, как было отмечено, ряд освобождений от налогов.

Наряду с этим существуют и минусы. Если работодатель арендует значительную торговую площадь для розничной торговли, то, соответственно, и сумма ЕНВД будет немалой. Сумму ЕНВД можно уменьшить на страховые взносы при начислении и выплате заработной платы сотрудникам. Однако, как известно, в небольших организациях работников много, поэтому сумма страховых взносов будет небольшой.

В данном случае возникает вопрос, можно ли уменьшить площадь?

В соответствии со ст. 346.27 НК РФ площадь торгового зала — это часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. Площадь же подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Так как многие организации имеют небольшой кабинет для руководства, подсобную комнату на территории торгового зала, данную площадь необходимо зафиксировать в договоре аренды с указанием торговой и неторговой площади, т.е. не используемой для торговли, тем самым сумма ЕНВД от торговой площади при розничной торговле уменьшится.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов. К таковым относятся любые имеющиеся у налогоплательщика на объект стационарной торговой сети документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право на пользование данным объектом (договор передачи, договор купли-продажи нежилого помещения; технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на право торговли на открытой площадке и т.п.) (Письмо МНС России от 02.03.2004 N 22-2-14/336@).

Следует также отметить, что некоторые организации совмещают розничную и оптовую торговлю на одном и том же торговом месте, и исчисление площади торгового зала (зала обслуживания посетителей) осуществляют пропорционально выручке, полученной от деятельности, облагаемой ЕНВД.

Согласно Письму Минфина России от 22.04.2009 за N 03-11-06/3/101 независимо от розничной или оптовой торговли ЕНВД считается от общей площади.

Существует также и судебная практика, в которой суд становится на сторону налогоплательщика. Так, в Постановлении ФАС Уральского округа от 29.09.2009 N А71-5436/2009А18 указывается: «При одновременном использовании площади торгового зала (зала обслуживания посетителей), расположенного в помещении, в котором ведется также другой вид деятельности (в том числе облагаемый налогом в соответствии с иными режимами налогообложения), в получении дохода участвует вся используемая площадь. Поскольку порядок распределения площади торгового зала при осуществлении на ней одновременно двух видов предпринимательской деятельности, по одному из которых уплачивается единый налог на вмененный доход и в качестве физического показателя используется площадь торгового зала, НК РФ не определен, исчисление площади торгового зала (зала обслуживания посетителей) пропорционально выручке, полученной от деятельности, облагаемой ЕНВД, соответствует положениям законодательства о налогах и сборах».

В данном случае решение, какой способ применять в данной ситуации для расчета ЕНВД, остается за организацией.

Розничная торговля, ЕНВД

Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

Если рассматривать отличия ЕНВД и других систем налогообложения, можно выделить ряд преимуществ:

- Работая по ЕНВД, предприниматель или юридическое лицо освобождается от большого количества налогов: на прибыль, на имущество, на добавленную стоимость, уплачивая только единый налог на вмененный доход. Осуществляя деятельность по общей системе налогообложения, предприниматель вынужден рассчитывать каждый из этих налогов.

- При расчете ЕНВД не важна сумма фактически полученной прибыли. Он осуществляется с учетом базовой доходности и физических показателей, а также коэффициентов, установленных органами местной власти. Иными словами, применять ЕНВД следует тогда, когда прибыль значительно превышает доход, вмененный государством для того или иного вида деятельности (как правило, устанавливаются небольшие значения).

- Есть возможность уменьшить сумму налога на уплаченные в бюджет страховые взносы за себя и сотрудников, что нельзя отметить для общей и упрощенной систем налогообложения.

Рассмотрим условную ситуацию и рассчитаем, какой из налоговых режимов будет выгоднее.

ООО «Лидер Групп» планирует открыть розничный магазин в г. Архангельске. Основной вид деятельности ООО – продажа непродовольственных товаров. Планируются следующие показатели:

- размер ежемесячного дохода от продажи товаров – 1 500 000 рублей;

- размер помещения – 70 квадратных метров;

- количество сотрудников – 5 человек;

- сумма затрат на приобретение продукции, заработную плату ежемесячно – 900 000 рублей;

- размер ежемесячных страховых взносов, уплачиваемых за сотрудников – 17 000 рублей.

Расчет налога по упрощенной системе налогообложения (доходы)

Сумма налога может быть рассчитана по формуле:

НАЛОГ = ДОХОДЫ ЗА ГОД * СТАВКА НАЛОГА (6%) = 1 500 000 * 12 * 0,06 = 1 080 000 руб.

Если работа осуществляется по УСН, сумму налога можно уменьшить на величину страховых взносов за сотрудников, но не более чем на 50%.

Общий размер страховых отчислений за год составил: 17 000 * 12 = 204 000 руб.

Итого в бюджет потребуется уплатить: 1 080 000 – 204 000 = 876 000 руб.

Расчет налога по ЕНВД

Для того чтобы рассчитать суммы налога по ЕНВД, нет необходимости учитывать прибыль.

НАЛОГОВАЯ БАЗА (ВМЕНЕННЫЙ ДОХОД) = БАЗОВАЯ ДОХОДНОСТЬ * К1 * К2 * РАЗМЕР НАЛОГОВОГО ПЕРИОДА (12 МЕСЯЦЕВ) *ФИЗИЧЕСКИЙ ПОКАЗАТЕЛЬ

Базовая доходность вида деятельности ООО «Лидер Групп» – 1800.

К1 (коэффициент-дефлятор) в Архангельской области равен 1,915.

К2 в Архангельской области для данного вида деятельности – 1,0.

Физический показатель: площадь торгового зала – 70.

- ВМЕНЕННЫЙ ДОХОД = 1800 * 1,915 * 1,0 * 12 * 70 = 2 895 480 руб.

- ЕНВД = (РАССЧИТАННАЯ НАЛОГОВАЯ БАЗА * СТАВКА НАЛОГА)

- ЕНВД = 2 895 480 * 0,15 = 434 322 руб.

Можно уменьшить сумму налога на величину страховых взносов, уплаченных за работников, но не более чем на 50 %.

Итого к уплате: 434 322 * 0,5 = 217 161 руб.

Расчет налога по общей системе налогообложения

Рассчитаем сумму затрат за год: (900 000 + 17 000) * 12 = 11 004 000 руб.

Годовой доход составит: 1 500 000 * 12 = 18 000 000 руб.

Налогооблагаемая прибыль за год: 18 000 000 – 11 004 000 = 6 996 000 руб.

Налог на прибыль = 6 996 000 * 0,2 = 1 399 200 руб.

НДС = 18 000 000 * 0,18 = 3 240 000 руб.

Помещение арендуется, поэтому налог на имущество ООО «Лидер групп» оплачиваться не будет.

Общая сумма налога к перечислению в бюджет: 1 399 200 + 3 240 000 = 4 639 200 руб. (и это при чистой прибыли 6 996 000).

Так, выгоднее всего осуществлять деятельность именно по ЕНВД – придется заплатить всего 217 161 руб. Конечно, такой показатель не сравнится с рассчитанным нами значением по ОСН – 4 639 200 руб.

Учетная политика при ЕНВД

В этом обязательном для всех организаций документе нужно прописать все особенности учета финансово-хозяйственной деятельности предприятия: порядок определения и списания стоимости основных средств, нематериальных активов, товарно-материальных ценностей;

Если организация на ЕНВД выбрала упрощенный бухучет и отчетность, это решение должно быть закреплено в учетной политике.

Если организация воспользовалась правом не применять некоторые ПБУ, это тоже прописывается в Политике.

В учетной политике нужно закрепить:

- план счетов;

- формы регистров бухучета и ведомостей;

- формы первичных учетных документов.

Помимо бухгалтерского, на предприятии должен быть разработан и налоговый аспект учетной политики. Это могут быть два отдельных документа или один общий.

При этом в учетную политику при применении ЕНВД включают:

- виды деятельности;

- физические показатели, на основе которых рассчитывают единый налог на вмененный доход;

- порядок распределения этих показателей при расчете ЕНВД. Например, если организация занимается разными видами бизнеса в одном помещении, нужно прописать, как будет распределяться площадь для подсчета налога;

- принципы раздельного учета при совмещении ЕНВД с другими режимами налогообложения;

- бланки регистров налогового учета;

- порядок учета страховых взносов для уменьшения налога к уплате.

В разделе «Бланки» на нашем сайте вы можете найти готовые образцы учетной политики и при необходимости доработать их под свои нужды.

Учетную политику необходимо утвердить приказом руководителя. Политика утверждается один раз, а при необходимости изменения в нее вносятся распорядительными документами организации.

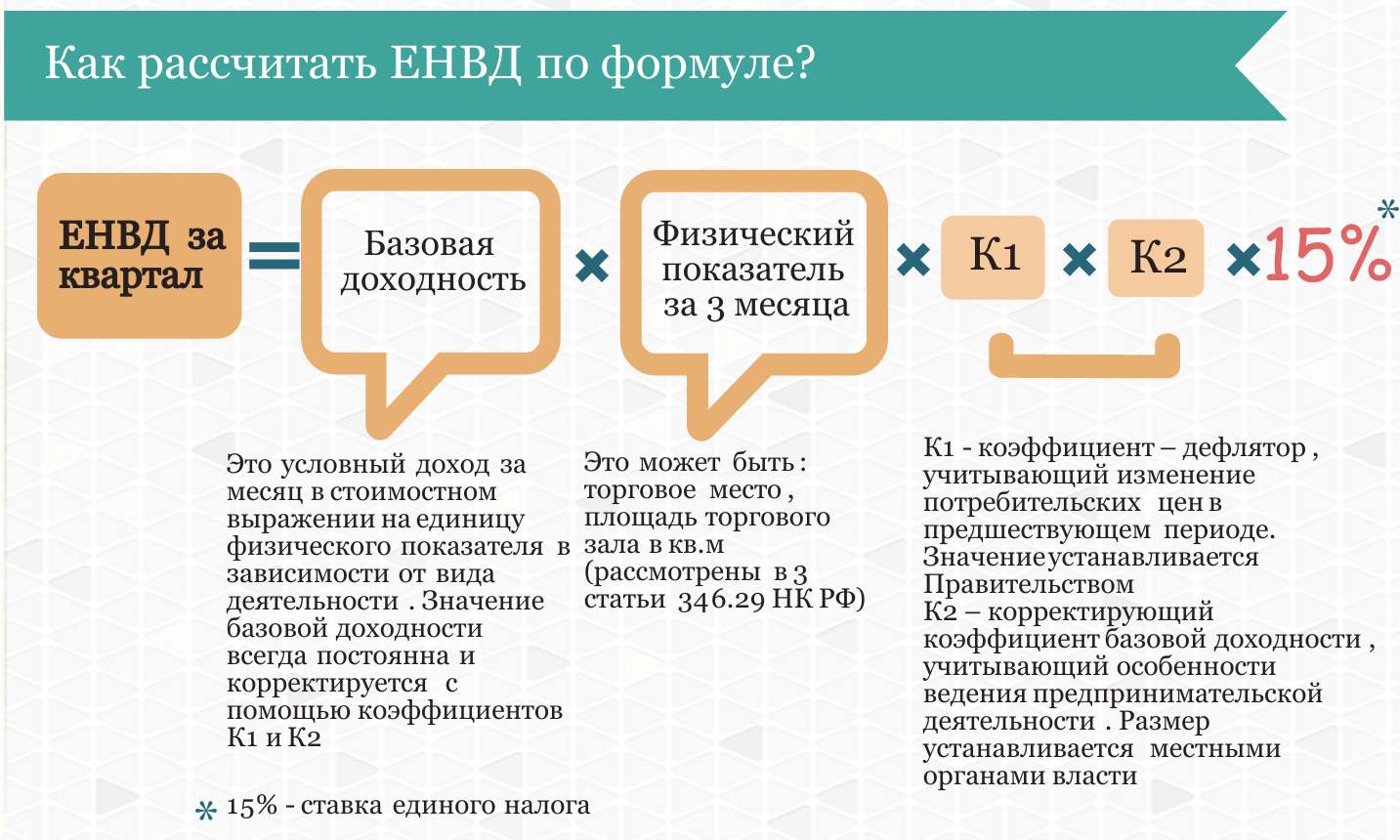

Как рассчитать единый налог на вмененный доход?

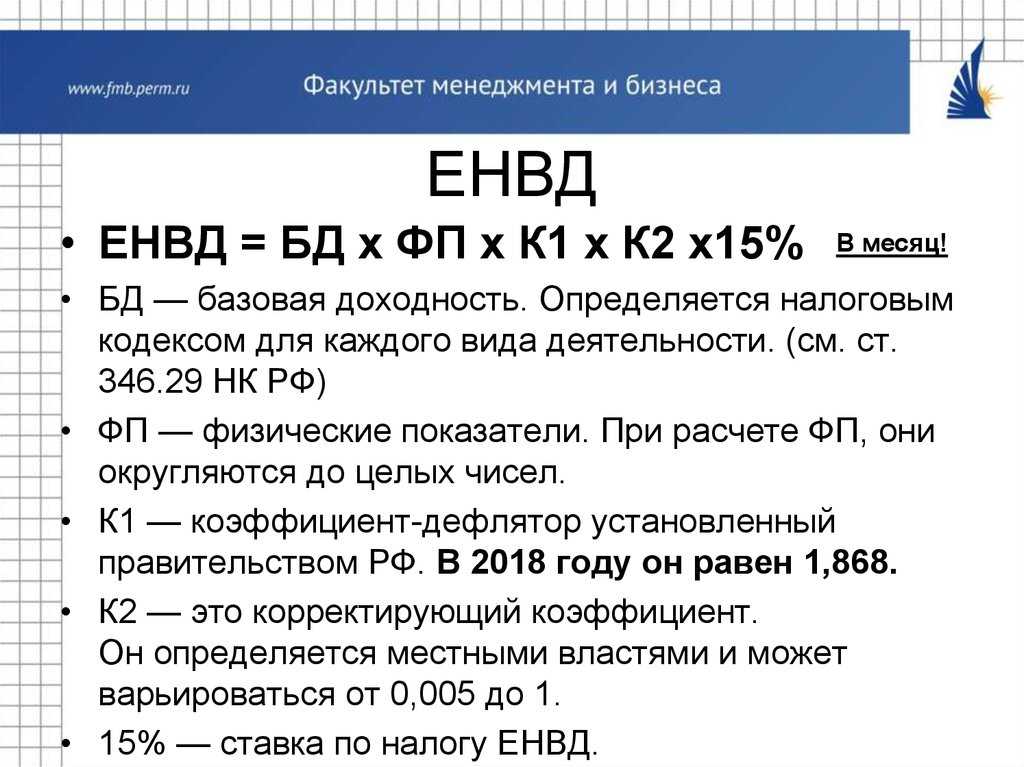

Единый налог на вмененный доход = вмененный доход * налоговая ставку/100%

Налоговая ставка ЕНВД составляет 15%.

Таким образом, для того чтобы рассчитать налог, необходимо знать величину вмененного дохода за квартал.

Формула для расчета вмененного дохода

Вмененный доход = базовая доходность в месяц * (физический показатель в 1-м месяце квартала + физ.пок. во 2-м месяце + физ.пок. в 3-м месяце) * корректирующие коэффициенты

В п.3 ст.346.29 Налогового кодекса РФ имеется таблица, в которой в первом столбца указывается название вида деятельности, во втором столбце – соответствующий физический показатель, в третьем столбце – базовая доходность в рублях в месяц по этому виду деятельности.

Корректирующие коэффициенты при расчете вмененного дохода – это числовые значения, которые показывают, насколько то или иное событие влияет на доход компании.

При исчислении вмененного дохода применяются два корректирующего коэффициента: К1 и К2.

К1 – коэффициент-дефлятор устанавливается Правительством РФ ежегодно в зависимости от уровня инфляции в РФ (например, на 2014 год коэффициент-дефлятор составляет 1,672). Каждый год происходит его корректировка в соответствии с изменением цен на товары, продукцию, услуги, работы.

К2 – корректирующий коэффициент, который устанавливают власти муниципальных образований. Этот коэффициент учитывает множество особенностей ведения предпринимательской деятельности, таких как сезонность, ассортимент товаров, работ, услуг, величину дохода, местность, на которой осуществляется деятельность и пр.

Рассчитанная сумма единого налога может быть уменьшена на:

- сумму страховых взносов на работников, уплачиваемые в ПФР, ФСС и ФФОМС (уменьшить налог можно только в пределах 50%);

- сумму компенсаций по больничным листам, уплачиваемым за счет средств работодателя;

- платежи по договорам добровольного личного страхования.

Уменьшит ЕНВД могут как организации (юридические лица), так и ИП с работниками.

Если у индивидуального предпринимателя нет работников, то он вправе уменьшить налог на вмененный доход на полную сумму фиксированных страховых платежей.

Скачать пояснения о ставках ЕНВД

Скачать пояснения о сроках уплаты ЕНВД

Скачать пояснения об объекте налогообложения ЕНВД

Скачать пояснения о налогоплательщиках ЕНВД

Упрощенный бухучет на ЕНВД

Само по себе применение ЕНВД не дает поблажек в части бухгалтерского учета, но поблажки есть у субъектов малого предпринимательства, каковыми и являются многие ООО на ЕНВД. Они имеют право вести бухгалтерский учет в упрощенной форме, что существенно облегчает работу бухгалтера организации. Право малых предприятий вести упрощенный бухучет закреплено в п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учете».

В статье 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ прописаны критерии отнесения предприятий к категории малых:

- доля других юрлиц, не являющихся субъектами малого бизнеса, и иностранных организаций в уставном капитале – не более 49% (и не больше 25% доли благотворительных, общественных, религиозных организаций, субъектов или муниципальных образований РФ), за некоторыми исключениями;

- доход за предыдущий год – не больше 800 миллионов рублей;

- численность работников не больше 100 человек.

Малые предприятия имеют право:

- при учете доходов и расходов использовать не метод начисления, а кассовый метод;

- использовать упрощенные регистры;

- не вести учет отложенных налоговых активов и обязательств;

- не детализировать информацию по группам счетов, а заменять несколько счетов на один общий. Например, для учета ТМЦ использовать только счет 10 вместо счетов 07, 10, 14, 15, 16; для учета затрат применять счет 20 вместо группы счетов 20, 23, 25, 26, 28, 29; для учета безналичных средств применять счет 51 вместо группы счетов 51, 52, 55, 57; расчеты с контрагентами отражать только на 76 счете без разбивки на 73, 75, 76, 79 счета.

- не формировать резервы (кроме резерва по сомнительным долгам);

- не применять некоторые ПБУ;

- не проводить переоценку основных средств и нематериальных активов;

- не включать расходы по займам в стоимость инвестиционного актива, а признавать их в составе прочих расходов;

- признавать коммерческие и управленческие расходы в себестоимости продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности;

- исправление ошибок прошлых лет и изменение учетной политики показывать в отчетности текущего года, без пересчета показателей прошедшего периода.

Рекомендации ИПБ РФ (протокол от 25.04.2013 № 4/13), предусматривают три варианта упрощенного бухучета для малых предприятий:

- Полный упрощенный бухучет. Он предполагает использование комплекта упрощенных ведомостей и применение метода двойной записи. Как правило, для каждого счета используется отдельная ведомость. Полный упрощенный бухучет удобен предприятиям с разнообразными операциями (производство, торговля, займы и т.д.).

- Сокращенный упрощенный бухучет. Факты хозяйственной деятельности отражаются в специальной книге методом двойной записи. На основании информации, отраженной в книге, организация может на конкретную дату определить наличие имущества и денежных средств, источники их поступления, а также составить бухгалтерскую отчетность. Способ удобен для предприятий с однообразными операциями. Заводить отдельный регистр для каждого счета не требуется, при этом фирма имеет право заводить дополнительные регистры, если это нужно, но все используемые регистры должны быть закреплены в учетной политике.

- Простой упрощенный бухгалтерский учет. Факты хозяйственной деятельности также отражаются в журнале учета операций в виде таблицы на основании первичных документов, но метод двойной записи не применяется. То есть никаких проводок делать не нужно. Этот способ разрешен только микропредприятиям, в которых трудится не больше 15 человек, а годовой доход не превышает 120 миллионов рублей.

Рекомендуемые формы регистров бухучета для малых предприятий закреплены в Приказе Минфина России № 64н от 21 декабря 1998 г. Они не обязательны к применению, и предприятие может либо самостоятельно разработать свои регистры, либо использовать регистры из указанного приказа, доработав их при необходимости под свои нужды. В любом случае формы регистров нужно закрепить в учетной политике организации.

Разъяснения Минфина по вопросам уплаты ЕНВД.

В помощь налогоплательщикам в таблице приведены разъяснения представителей Минфина по вопросам применения спецрежима в виде ЕНВД, которые даны в 2019 году.

|

Виды деятельности |

Разъяснения Минфина |

|---|---|

|

Деятельность по розничной реализации газа |

Предпринимательская деятельность по реализации газа к розничной торговле не относится, поэтому ЕНВД в отношении такой деятельности не уплачивается. Налогообложение предпринимательской деятельности по розничной реализации газа, в том числе в баллонах, должно осуществляться в рамках иных режимов налогообложения (письма от 14.02.2019 № 03-11-11/8963, от 30.04.2019 № 03-11-11/32398) |

|

Оказание услуг по доставке товаров покупателям |

Если обязанность продавца по оказанию дополнительных услуг, например по доставке товаров покупателям, предусматривается договорами розничной купли-продажи и стоимость данных услуг включается в цену реализуемых товаров, такие услуги рассматриваются |

|

как неотъемлемая часть предпринимательской деятельности, связанной с осуществлением розничной торговли. Если услуги по доставке товаров оказываются покупателям на основании отдельных договоров и плата за оказанные услуги производится покупателями отдельно от оплаты товаров в рамках договоров розничной купли-продажи, такую деятельность, связанную с оказанием услуг по доставке товаров, следует рассматривать как самостоятельный вид предпринимательской деятельности (Письмо от 26.04.2019 № 03-11-11/30814) |

|

|

Деятельность по доставке продукции общественного питания |

Поскольку деятельность по доставке продукции общественного питания не относится в целях гл. 26.3 НК РФ к предпринимательской деятельности в сфере оказания услуг общественного питания, ЕНВД в отношении указанной деятельности не уплачивается (письма от 21.03.2019 № 03-11-11/18645, от 01.04.2019 № 03-11-11/22460) |

|

Реализация товаров, подлежащих обязательной маркировке средствами идентификации |

Глава 26.3 НК РФ не содержит запрета на уплату ЕНВД при реализации товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством РФ (Письмо от 13.02.2019 № 03-11-11/8895) |

|

Розничная торговля товарами через магазин (павильон), в котором покупатели забирают приобретенный за безналичный расчет товар |

Предпринимательская деятельность, связанная с реализацией товаров по договорам розничной купли-продажи как за наличный, так и за безналичный расчет, осуществляемая через объект стационарной торговой сети, имеющий торговый зал (магазин или павильон с площадью торгового зала не более 150 кв. м), в котором покупатели забирают приобретенный за безналичный расчет товар, может быть переведена на спецрежим в виде ЕНВД (Письмо от 01.04.2019 № 03-11-11/22388) |

|

Розничная продажа товаров через нежилое помещение, переоборудованное в торговое и не имеющее торгового зала, а также подсобных и складских помещений |

Предпринимательская деятельность по реализации товаров в рамках договоров розничной купли-продажи, осуществляемая через нежилое помещение, переоборудованное в торговое и не имеющее торгового зала, а также подсобных и складских помещений, может быть отнесена к предпринимательской деятельности в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, и, соответственно, переведена на уплату ЕНВД (Письмо от 20.03.2019 № 03-11-11/18396) |

|

Оказание услуг по ремонту и техническому обслуживанию грузовых автомобилей организациям и индивидуальным предпринимателям |

Спецрежим в виде ЕНВД может применяться индивидуальными предпринимателями, оказывающими услуги по ремонту и техническому обслуживанию грузовых автомобилей организациям и индивидуальным предпринимателям по месту постановки на учет плательщика ЕНВД (Письмо от 14.02.2019 № 03-11-11/9228) |