- Особое внимание – сроку полезного использования.

- Основные средства на балансе

- Заявление об освобождении ип от налога на имущество – Главбух Знание

- История вопроса

- Что понимает закон под термином «коммерческая недвижимость»?

- Что облагается налогом на имущество

- Расчет от среднегодовой стоимости

- Обоснование

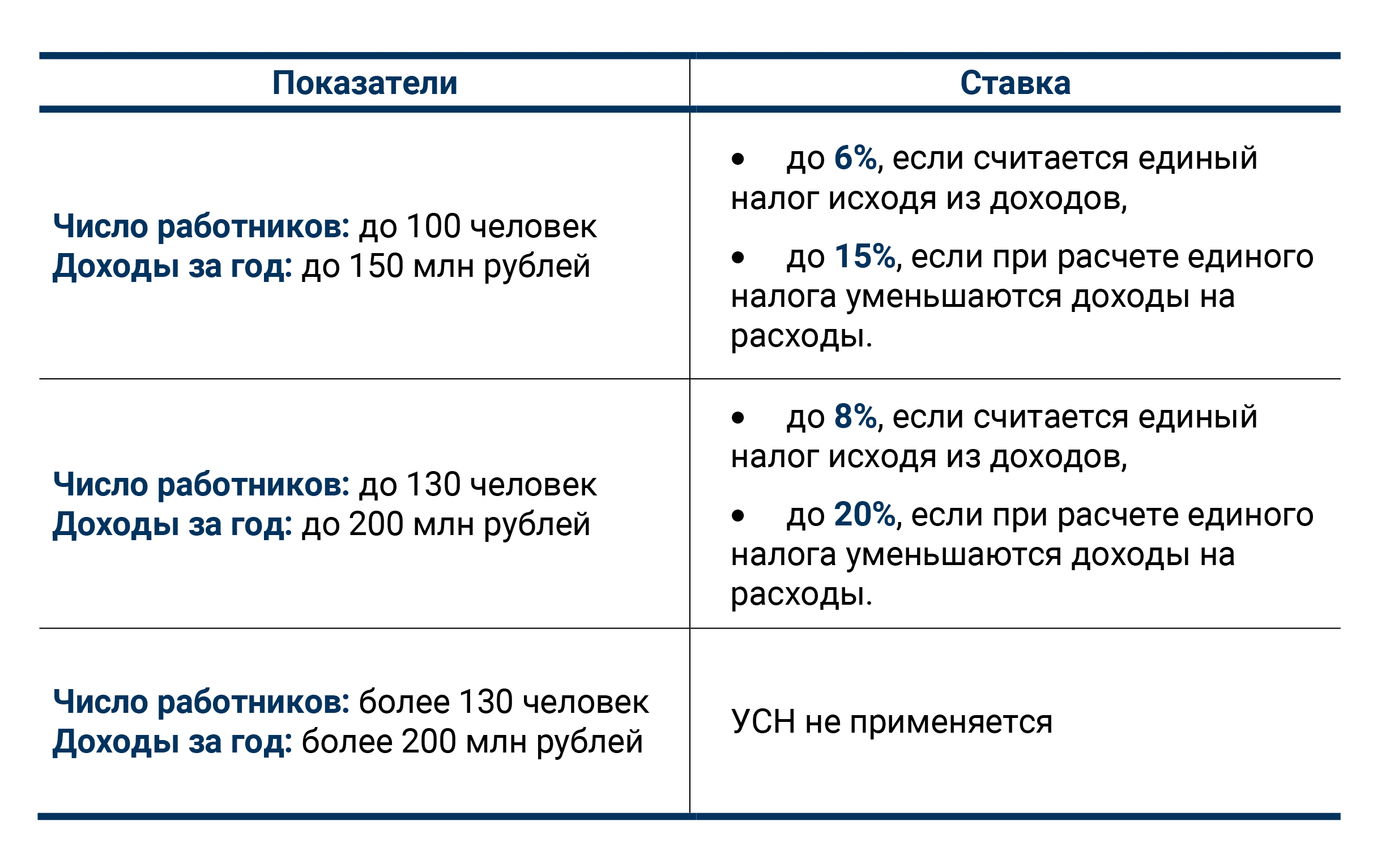

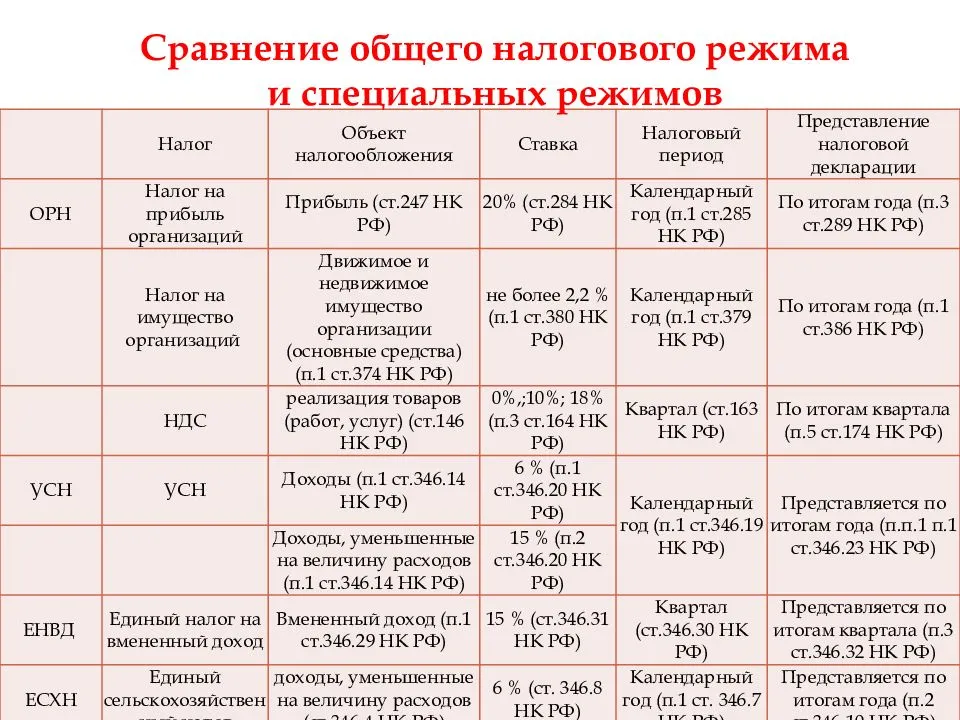

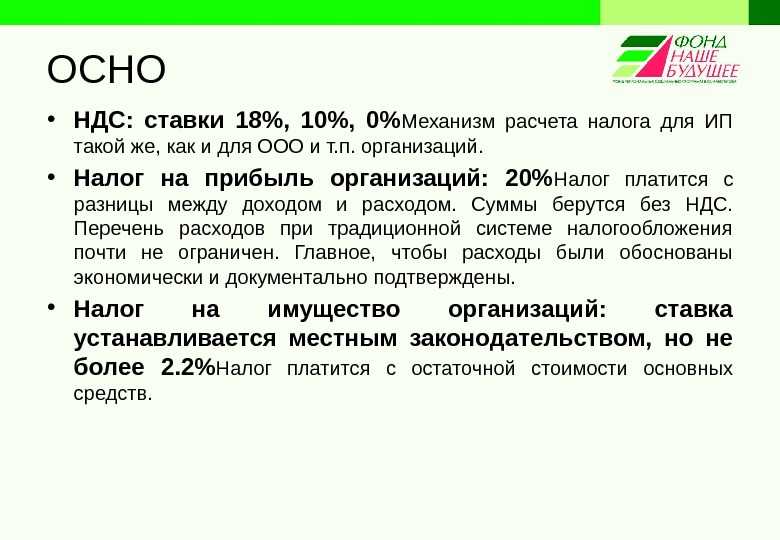

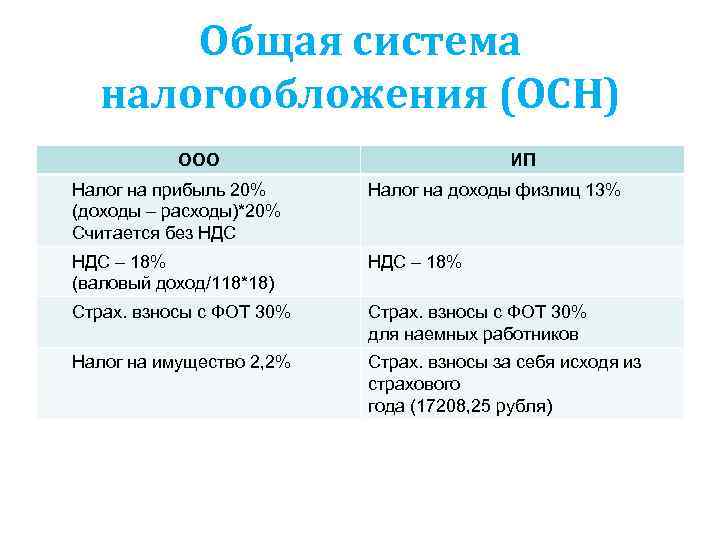

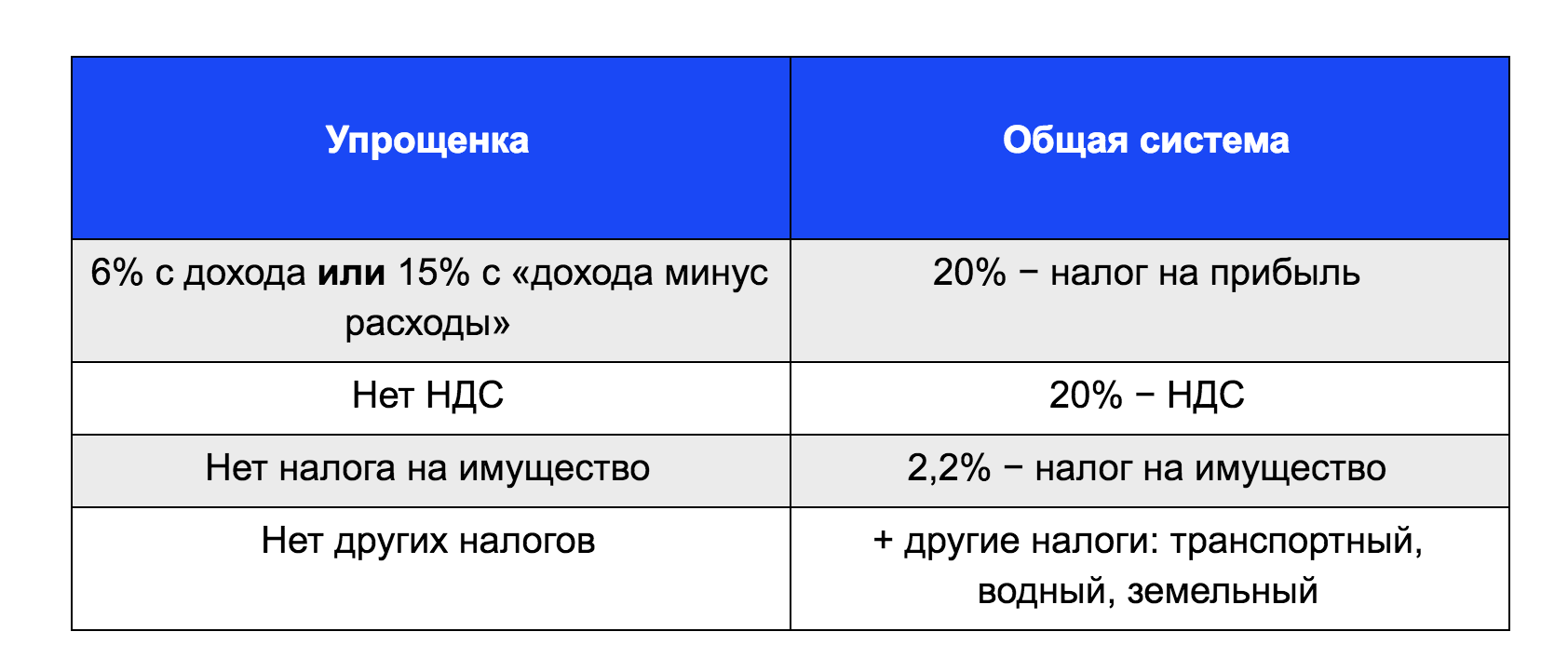

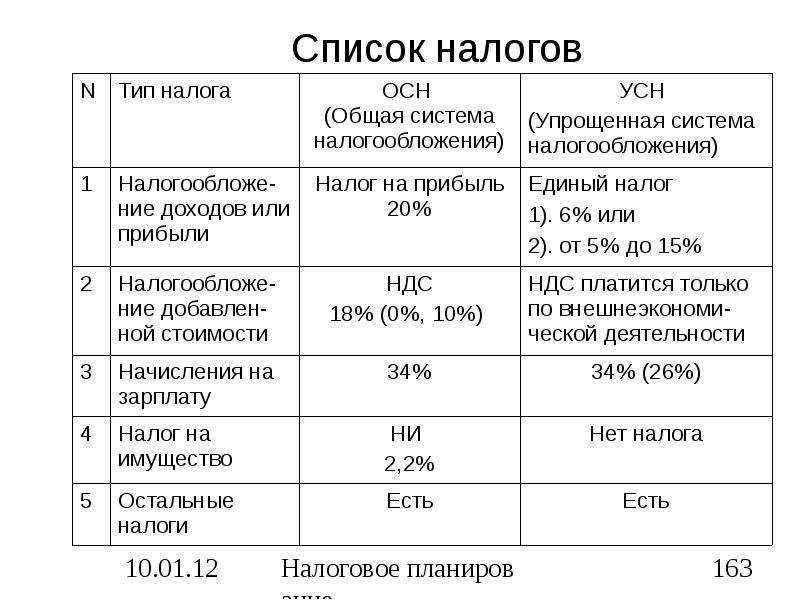

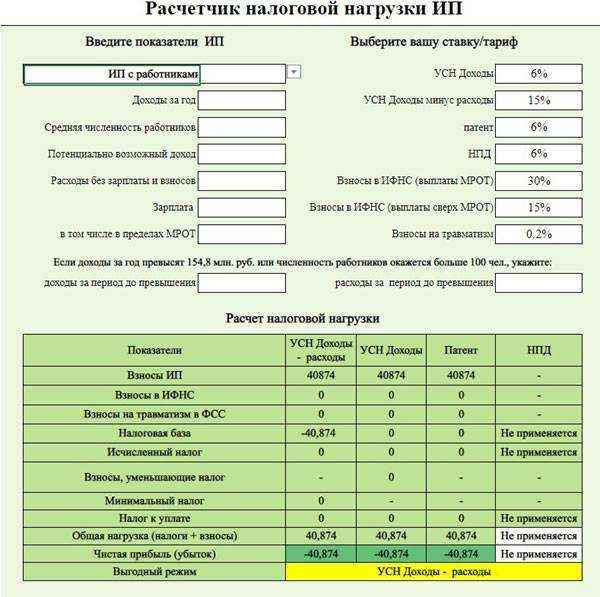

- Упрощенная система

- Отображение в бухучете имущественных ценностей компании

- Из-за чего спорят налоговые органы и налогоплательщики?

- Разрешение на подачу газа

- Бухгалтерский учет

Особое внимание – сроку полезного использования.

Согласно п. 20 ПБУ 6/01 и п. 59 Методических указаний определение срока полезного использования объекта основных средств в бухгалтерском учете производится исходя:

- из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- из ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- из нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Данная норма фактически предоставляет налогоплательщику возможность выбора из оценочных, по сути, способов (кто может лучше налогоплательщика определить ожидаемый срок или износ?), основанных на определенных объективных ограничениях.

Иная картина складывается в налоговом учете. В соответствии с п. 1 ст. 258 НК РФ срок полезного использования также определяется налогоплательщиком самостоятельно, но на основе положений этой статьи и с учетом классификации основных средств (далее – Классификация), утверждаемой Правительством РФ.

В настоящее время действует Классификация, установленная Постановлением Правительства РФ от 01.01.2002 № 1. В пункте 1 данного постановления указано, что она может использоваться для целей бухгалтерского учета. То есть вплоть до 2016 года использовать обозначенную классификацию именно для целей бухгалтерского учета было правом, но не обязанностью налогоплательщика.

В соответствии с Постановлением Правительства РФ от 07.07.2016 № 640 в Классификацию внесены изменения. Этим документом вообще устранено указание на то, что она может использоваться для целей бухгалтерского учета.

В любом случае никогда налогоплательщик не обязан был ее применять в названных целях.

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80

Заявление об освобождении ип от налога на имущество – Главбух Знание

Без заявления применить льготу не получится. . Когда понадобится: если у предпринимателя возникает право на льготу по налогу на имущество.

Он должен самостоятельно представить в налоговую инспекцию по местонахождению имущества письменное заявление в произвольной форме, а также документы, подтверждающие право на получение льготы. .

Когда понадобится: если предприниматель на патентной системе хочет воспользоваться освобождением от налога на имущество.

О своем намерении он должен известить налоговую инспекцию.

Там не надо рыться во всех пяти тысячах файлов.

Толк тот, что данные можно хотя бы внутри своей организации использовать для проверки контрагента.

А у меня так Мда. Директор раб лампы. Над.К, Вы писали:Ольга Коврижных, ну и толку от этой базы?

ИП с наемными работниками там нет. &n. Ольга Коврижных, ну и толку от этой базы?

ИП с наемными работниками там нет. И не будет, п. Некоторые оригинальные запчасти тяжело найти (их нужно заказывать из-за границы или можно попасть.

https://www.youtube.com/watch?v=5lwrH8y92c0

Кто автор этой ерунды?Кто пишет эту хрень. Что ни тезис — фейк. Старый ворчун, вопрос должен быть понятен гражданам.

И как я в молодости с кругом и линейкой ( АК-3 )

К остальным недвижимым объектам, расчет налоговый суммы происходит на общих основаниях. Также нельзя применить льготы, если кадастровая оценка соответствующего объекта, заходит за рамки трехсот тысяч рублей.

ИП, как и «обычные» физлица, платят налог на имущество на основании уведомления, получаемого из налоговой инспекции. Однако если предприниматель применяет спецрежим, то в отношении некоторых объектов недвижимости, используемых в предпринимательской деятельности, можно получить освобождение. Для этого в инспекцию необходимо подать соответствующее заявление.

Приведем в таблице условия, при которых предприниматель может быть освобожден от уплаты налога на имущество физических лиц: Специальный налоговый режим Какое имущество освобождается от налогообложения Основание УСН Имущество, используемое в спецрежимной предпринимательской деятельности, за исключением объектов, включенных конкретным субъектом РФ в перечень в соответствии с ЕНВД ПСН ЕСХН Имущество, используемое при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями Уведомить налоговую инспекцию о том, какое недвижимое имущество используется предпринимателем при ведении предпринимательской деятельности, целесообразно до того, как будут формироваться уведомления на уплату налога. По налогу за 2021 год ФНС подавать заявления до 01.05.2021. Однако, даже уплатив налог, его можно будет вернуть после подачи заявления об освобождении от налога на имущество ИП.

Заявление об освобождении от уплаты налога на имущество ИП составляется в произвольной форме и может подаваться общее по всем объектам недвижимости, по которым заявляется освобождение, в любую из инспекций, где ИП стоит на учете. К заявлению целесообразно приложить документы, обосновывающие использование объекта недвижимости в предпринимательской деятельности (к примеру, договор аренды недвижимости и акты приема-передачи).

Тематика документа: Файл текстовой версии: 3,7 кб Сохранить документ: В Инспекцию Федеральной налоговой службы N 27 по г.

Москве Код налогового органа 7727 В соответствии с п.

3 ст. 346.11 Налогового кодекса Российской Федерации я, Гудков Константин Дмитриевич, индивидуальный предприниматель (ИНН 772765478923, ОГРНИП 1087727110893), применяющий упрощенную систему налогообложения, прошу освободить меня от уплаты налога на имущество физических лиц за 2013 г.

м (номера на поэтажном плане 12а, 12б), расположенное на 3 этаже здания по адресу: г.

Москва, ул. Сиреневая, д. 8. 2. Нежилое помещение площадью 158 кв.

Некоторые категории налогоплательщиков имеют право на снижение или полную отмену оплаты налога на имущество. Такой вид послабления может быть предоставлен как юридическому, так и физическому лицу.

И если представители первой группы (юридические лица) имеющие это право могут никак не аргументировать его, поскольку в законе они четко указаны по видам деятельности (с единственным условием целевого использования имущества), то физические лица обязаны подтверждать право на него документально.

История вопроса

Налог на движимое имущество взимается не во всех странах. Кроме того, за рубежом и в России существует разное понимание, что относить к движимому, а что к недвижимому имуществу. Например, самолеты в России относятся к недвижимому имуществу, а за рубежом, несмотря на стоимость самолетов их относят к движимому имуществу, и соответственно они не облагаются налогом. В некоторых странах, таких как Хорватия, Каймановы острова, Острова Кука, Сейшельские острова, Бахрейн, Лихтенштейн, Доминикана, Фиджи, Шри-Ланка, Оман, Мальта, Острова Теркс и Кайкос, Катар, Монако и Израиль вообще отсутствуют имущественные налоги, что позволило привлечь инвестиции именно в данные страны. В Колумбии, Коста-Рике, Эквадоре и Никарагуа взимается налог на недвижимость, но налоговые обязательства, по большей части, ничтожны.

Зарубежная практика была внедрена в части отмены налога на движимое имущество, фактически была введена в 2013 году льгота по вышеуказанному налогу. Однако в дальнейшем были внесены поправки в 2015 году, которые предусматривали, что льгота не применяется для взаимозависимых лиц. Предусмотренная НК РФ льгота в отношении движимого имущества не применяется и при получении, включая приобретение, имущества от взаимозависимого лица.

Лица считаются взаимозависимыми, как поясняет НК РФ, если особенности отношений между ними могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

В частности, взаимозависимыми лицами признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25%;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25%;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25%;

4) организация и лицо, имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации; иные лица, установленные законодательно.

В 2018 году был возвращен налог на движимое имущество. Его ставка по умолчанию составляет 1,1%, при этом регионы вправе как угодно менять ставку, не превышая указанный процент. Где-то от налога отказались, где-то ставка снижена для всех, но чаще всего местный бизнес разделен на определенные категории. В результате одни категории оплачивают налог, другие от него полностью освобождены, а для третьих действует льготная пониженная ставка. Таким образом, видно, что в различных регионах налог взимается не единообразно. К негативным последствиям возвращения налога на движимое имущество можно отнести устаревание основных фондов предприятий, отсутствие инвестиций. Аналогичный экономический эффект связан с ограничением в переносе убытков на будущее в размере 50%. Планировалось, что в 2019 году ставка этого налога станет выше ровно вдвое. Увеличение суммы налога еще больше бы негативно повлияло на налогообложение.

В этой связи налог на движимое имущество перестает существовать с 2019 года, что значительно упрощает жизнь бухгалтерам крупных российских компаний. Главная проблема с налогом на движимое имущество — его очень тяжело считать, соответственно, эта проблема будет исключена в 2019 году.

Что понимает закон под термином «коммерческая недвижимость»?

Действующее законодательство относит к объектам налогообложения по налогу на имущество физических лиц жилые дома, квартиры и комнаты, гаражи и машино-места, объекты незавершенного строительства и иные здания, сооружения, помещения (п.1 ст.401 Налогового кодекса РФ). Понятие «коммерческая недвижимость» в НК не раскрывается: по сложившейся юридической практике к данной категории имущества относят объекты, предназначенные для извлечения постоянной прибыли.

Виды собственности, подпадающие под определение «коммерческая недвижимость»:

— офисы и бизнес-центры;

— кафе и рестораны;

— гостиницы;

— склады;

— производственные цеха;

— автомойки;

— апартаменты и так далее.

Юрист юридической службы «Единый центр защиты» Артем Морозов пояснил, что в российских нормативных актах для обозначения объектов коммерческой недвижимости используется термин «имущество организаций».

Объектом налогообложения по налогу на имущество организаций является недвижимость, обладающая следующими признаками:

— она учитывается на балансе в качестве объектов основных средств;

— запись о ней внесена в ЕГРН;

— если же такой записи нет, то должны присутствовать основания, подтверждающие прочную связь строения с землей и невозможность переместить объект без причинения его назначению несоразмерного ущерба.

Управляющий партнер консалтинговой компании TOP LINE Наталья Ненашева к свойствам, характеризующим коммерческую недвижимость, отнесла следующие:

— уникальность каждого объекта;

— сравнительно небольшое количество сделок на рынке вследствие специфики актива;

— высокая капиталоемкость недвижимости;

— длительный период присутствия актива на рынке;

— низкая степень взаимозаменяемости объектов из-за существенной зависимости спроса от местоположения объекта, состояния инфраструктуры в районе нахождения недвижимости и других факторов;

— необходимость постоянного управления недвижимостью для получения приемлемого дохода;

— сделки с коммерческой недвижимостью регулируются в рамках предпринимательского права;

— существование ряда специфических рисков (финансовые риски, связанные с условиями пересмотра арендной платы, риски накопления внешнего и функционального износов и др.).

Кстати, земельные участки не подлежат обложению налогом на имущество организаций.

Важно отметить, что владение коммерческой недвижимостью отличается от владения жильем, поэтому и порядок исчисления налога на имущество физических лиц в отношении квартир и, скажем, офисных помещений, будет разным. Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости

В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области

Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости. В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области.

Что облагается налогом на имущество

Информация об объектах налогообложения по налогу на имущество организаций (далее — налог на имущество организаций, НИО) находится в ст. 374 НК РФ, которую мы и рассмотрим. Пп. 1 и 2 этой статьи сообщает, что налогом облагается недвижимое имущество (НДИ):

Учитываемое на балансе как основные средства (ОС) и находящееся в собственности.

То, которым компания пользуется и распоряжается временно и которое является вкладом в совместную деятельность, получено в доверительное управление или по концессионному соглашению.

Если налоговая база в отношении такого имущества определяется как его кадастровая стоимость

При этом совершенно не важно, на каком счете учтены такие объекты.. Как ОС это имущество учитывается на счете 01 «ОС» (то, что находится в вашем распоряжении) или на счете 03 «Доходные вложения в материальные ценности» (объекты, переданные другими за плату во временное пользование, например в аренду)

Имущество, переданное в доверительное управление, учитывается обособленно на счете 79 «Внутрихозяйственные расчеты». Объекты концессионных соглашений учитываются на забалансовом счете 001 «Арендованные основные средства»

Как ОС это имущество учитывается на счете 01 «ОС» (то, что находится в вашем распоряжении) или на счете 03 «Доходные вложения в материальные ценности» (объекты, переданные другими за плату во временное пользование, например в аренду). Имущество, переданное в доверительное управление, учитывается обособленно на счете 79 «Внутрихозяйственные расчеты». Объекты концессионных соглашений учитываются на забалансовом счете 001 «Арендованные основные средства».

Расчет от среднегодовой стоимости

ООО «Икс» имеет станок, который был запущен в работу 1 июля 2014 года. Период полезного использования – 7 лет. Станок куплен за 800 тыс. руб. Предположим, что региональные власти установили ставку 2,2%, и прописали обязанность делать авансовые платежи.

Для начала рассчитаем среднегодовую стоимость.

Остаточная стоимость станка в 2018 году (по данным счета 01) в тыс.руб.:

- 1 января – 394

- 1 февраля – 385

- 1 марта – 376

- 1 апреля – 367

- 1 мая – 358

- 1 июня – 349

- 1 июля – 340

- 1 сентября – 322

- 1 октября – 313

- 1 ноября – 304

- 1 декабря – 295

- 1 января 2019 – 286

Чтобы получить среднегодовое значение, нужно сложить остаточные стоимости на начало каждого месяца 2018 года и на 1 января 2019 года, и разделить получившуюся сумму на количество отчетных месяцев + 1, то есть на 13:

(394+385+376+367+358+349+340+331+322 +313+304+295+286)/13 = 340 тыс.руб.

Сумма платежа за год:

340 х 2,2% = 7,48 тыс.руб.

Авансовый платеж рассчитывается по тому же принципу, но количество отчетных месяцев за первый квартал будет 3, за второй 6, за третий 9.

Рассчитаем сумму за первый квартал

Средняя стоимость за период:

(394+385+376+367) / (3+1) = 380,5

Авансовый платеж:

(380,5 х 2,2%) / 4 = 2,093 тыс.руб.

Второй квартал

Остаточная стоимость:

(394+385+376+367+358+349+340) / (6+1) = 367

Авансовый платеж:

(367 х 2,2%) / 4 = 2,018 тыс.руб.

Третий квартал

Остаточная стоимость:

(394+385+376+367+358+349+340+331+322+313) / (9+1) = 353,5

Авансовый платеж:

353,5 х 2,2%) / 4 = 1,944 тыс.руб.

Когда придет время платить за год, из годовой суммы вычитаются уже перечисленные авансы:

7,480 – 2,093 – 2,018 – 1,944 = 1,425 тыс.руб. – столько останется заплатить.

Обоснование

Ответ на вопрос о порядке учета стоимости лифта, системы канализации, учтенных в качестве отдельных инвентарных объектов, зависит от того, облагается ли здание налогом на имущество по кадастровой стоимости или нет.

В соответствии с пунктом 2 статьи 375 НК РФ налоговая база по налогу на имущество в отношении отдельных объектов недвижимого имущества, указанных в ст. 378.2 НК РФ, определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода. С учетом изложенного, если в качестве налоговой базы по налогу на имущество организаций определяется кадастровая стоимость объекта недвижимого имущества — здания в соответствии со статьей 378.2 НК РФ, то являющиеся неотъемлемой частью здания сети и системы инженерно-технического обеспечения (в том числе учитываемые как отдельные инвентарные объекты в соответствии с правилами бухгалтерского учета) подлежат налогообложению в составе кадастровой стоимости этого здания, т.е. отдельно налогом на имущество не облагаются (Письмо Минфина России от 26.05.2014 N 03-05-05-01/25079).

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н, в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект. В соответствии с пп. 1 п. 1 ст. 374 НК РФ объектом налогообложения налогом на имущество признается недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 настоящего НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

При рассмотрении вопроса о составе объекта недвижимого имущества необходимо учитывать также нормы Федерального закона «Технический регламент о безопасности зданий и сооружений» (далее — Закон), согласно которому здание — это результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую помещения, сети инженерно-технического обеспечения и системы инженерно-технического обеспечения и предназначенную для проживания и (или) деятельности людей, размещения производства, хранения продукции или содержания животных (п. 6 ч. 2 ст. 2 Закона). Системой инженерно-технического обеспечения является одна из систем здания или сооружения, предназначенная для выполнения функций водоснабжения, канализации, отопления, вентиляции, кондиционирования воздуха, газоснабжения, электроснабжения, связи, информатизации, диспетчеризации, мусороудаления, вертикального транспорта (лифты, эскалаторы) или функций обеспечения безопасности (п. 21 ч. 2 ст. 2 Закона).

По нашему мнению, под объектом недвижимого имущества, в отношении которого исчисляется налоговая база и уплачивается налог на имущество организаций, необходимо понимать единый обособленный комплекс как совокупность объектов, установок, сооружений, оборудования и другого имущества, объединенных единым функциональным предназначением, конструктивно обособленный как единое целое. В указанный обособленный комплекс включается имущество, которое функционально связано со зданием (сооружением) так, что его перемещение без причинения несоразмерного ущерба его назначению невозможно. В частности, в состав объекта недвижимого имущества необходимо включать учитываемые как отдельный инвентарный объект такие объекты основных средств, как лифты, встроенная система вентиляции помещений, локальные сети, другие коммуникации здания и прочее (Письмо Минфина России от 16.10.2012 N 07-02-06/247).

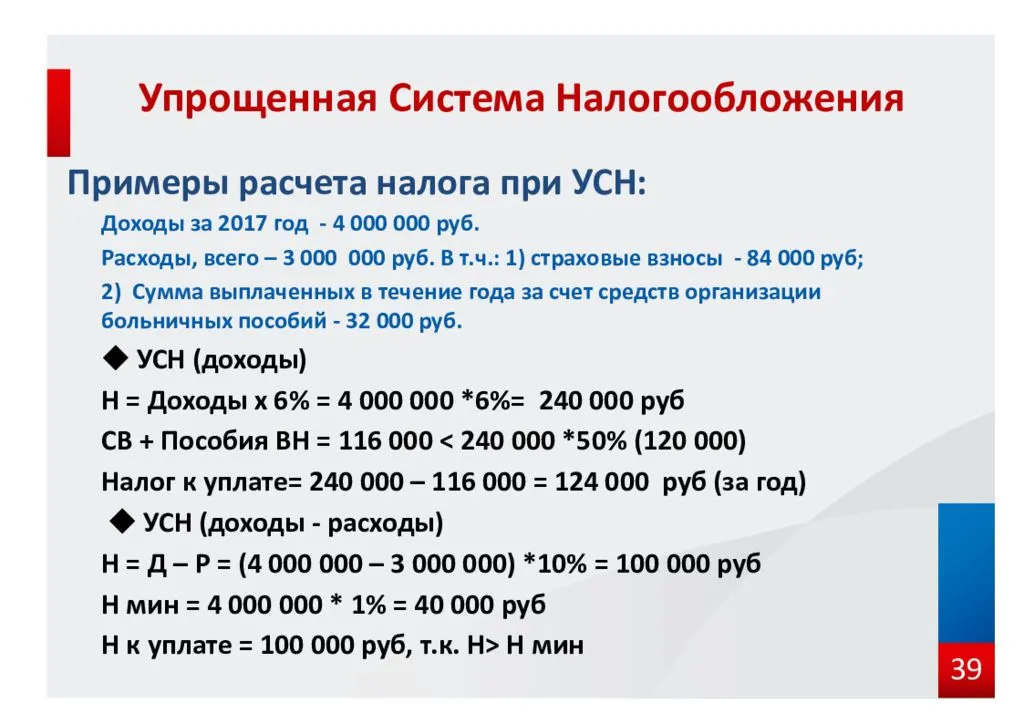

Упрощенная система

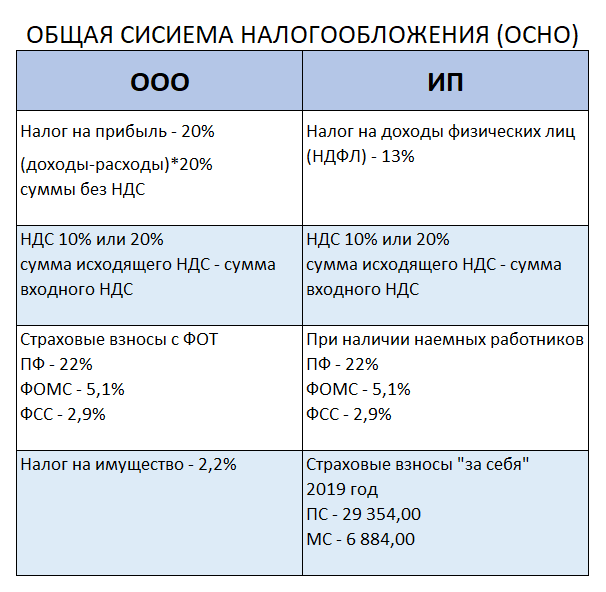

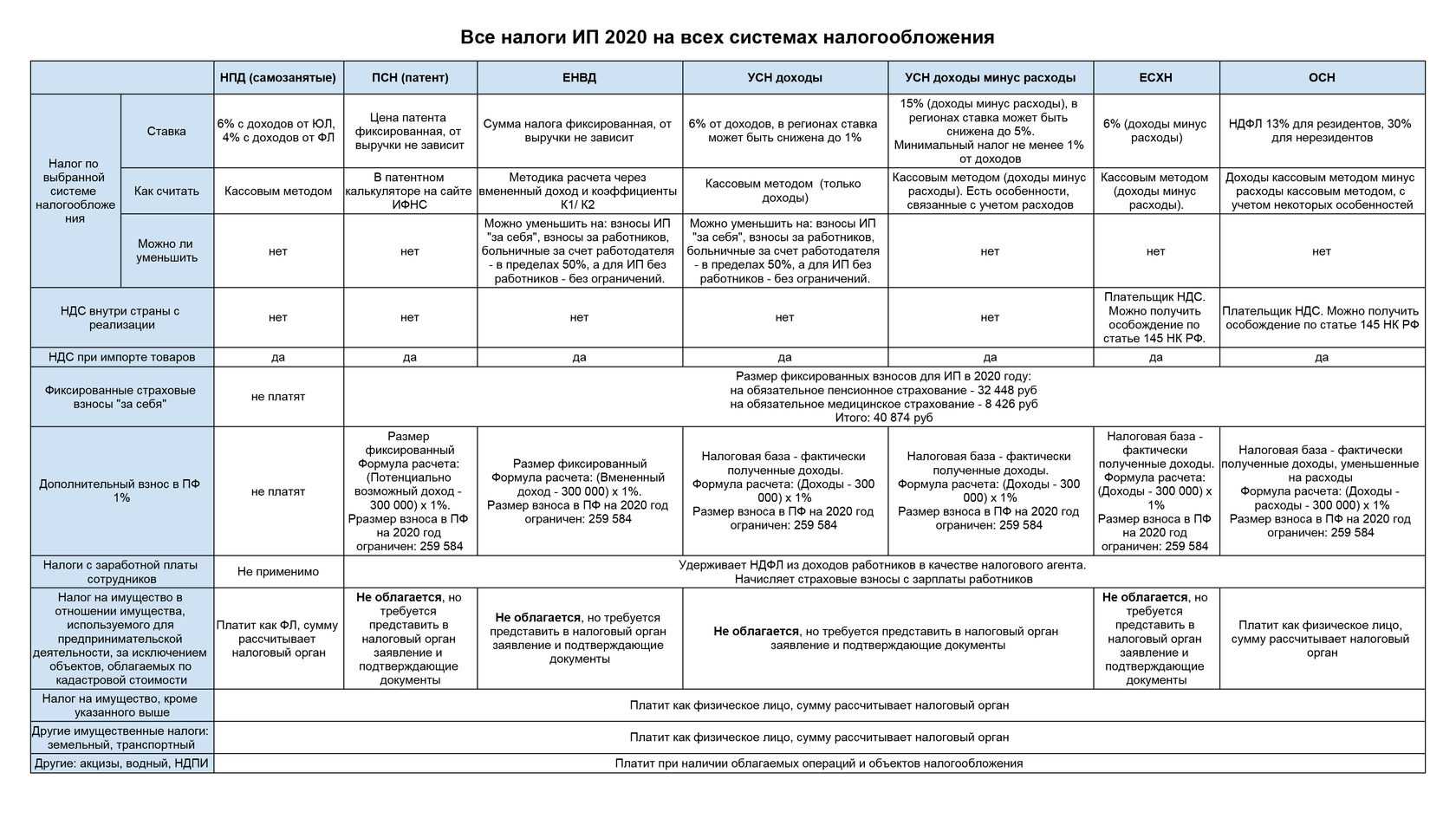

Освободиться от уплаты налога на имущество можно, перейдя на упрощенную систему налогообложения. Как фирма, так и предприниматель, работающие на УСН, не являются плательщиками этого налога (п. п. 2 и 3 ст. 346.11 НК РФ).

Использование упрощенной системы подразумевает замену уплаты налога на имущество и ряда других налогов одним единым налогом.

Несмотря на то что фирмы, перешедшие на «упрощенку», не платят налог на имущество, они обязаны вести бухгалтерский учет основных средств. Об этом сказано в п. 3 ст. 4 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете». Им, как и прежде, придется начислять амортизацию по нормам ПБУ 6/01, увеличивать первоначальную стоимость имущества при модернизации и т.д.

Отображение в бухучете имущественных ценностей компании

Чтобы коротко прояснить, на чем основано ведение бухгалтерского учета имущества организации, стоит выделить три главные позиции из данной категории:

- финансовые средства (нал, безнал, в кассе, на банковских счетах);

- активы нематериальные;

- активы материальные (не представляющие особой ценности, основные средства).

Любой имущественный объект организации имеет собственную локализацию на установленном счете баланса, которая зависит от множества критериев, в первую очередь от цены. Имущественные ценности стоимостью до 40 тыс. руб., но с периодом эксплуатации более одного года по календарю не представляют особой ценности. Их учет ведется на счетах 10, 11, 15. Такое имущество приходуется обычной проводкой в бухгалтерии Д10-К60.

Активы, считающиеся основными средствами компании, которые не относятся к малоценным, отличаются некоторыми свойствами:

- такие имущественные ценности применяют для производства продукции, подлежащей дальнейшей реализации или для предоставления услуг;

- эксплуатация данной категории имущественных предметов предполагается продолжительный период времени (больше одного года);

- балансовая стоимость материальных ценностей от 40 тыс. руб.

Оприходование основных средств выполняется проводкой:

дебет счет 08 – кредит счет 60 (приобретение у поставщика — запись к основным средствам).

После этого стоимость имущества, относящегося к основным средствам, списывают в дебет счет 01. Матсредства, не представляющие особой ценности, основные средства относят к материальным ценностям. Это имущественные ценности, имеющие материальное выражение, которые можно отразить пространственно, их можно наблюдать, ощущать, применять.

Но различают такие активы, также представляющие ценность для компании, способные приносить ей прибыль, иногда достаточно хорошую, но они не обладают предметной формой. Подобного типа активы считаются нематериальными, например:

- репутация компании;

- интеллектуальные права;

- права на применение природных ресурсов;

- организационные затраты.

Активы нематериальные не имеют предметной формы, но при этом могут приносить организации экономические выгоды.

Из-за чего спорят налоговые органы и налогоплательщики?

Особую трудность у налогоплательщиков и налоговых органов чаще вызывает квалификация отдельных видов имущества.

Например, трансформаторная подстанция обладает признаками недвижимого имущества: имеет прочную связь с землей – монолитный железобетонный фундамент, соединение с подземными коммуникациями (кабельными электролиниями, проложенными в подземных траншеях)3.

Технологические трубопроводы и газоходы также представляют собой недвижимое имущество, если изначально они проектировались как объекты капитального строительства, объединены единым технологическим процессом (назначением), смонтированы на специально возведенном фундаменте, наличие которого обеспечивает прочную связь с землей4.

Машины и оборудование, принятые на учет в качестве отдельных инвентарных объектов, должны быть квалифицированы как движимое имущество5.

Открытая платная автостоянка не признается самостоятельным недвижимым имуществом, поскольку лишь улучшает полезные свойства земельного участка, на котором находится6.

Далеко не любая линия связи представляет собой линейно-кабельное сооружение, являющееся недвижимым имуществом. Факт нахождения кабельной линии под землей не свидетельствует о том, что перемещение объекта невозможно без ущерба его назначению7.

Ограждение не может быть признано недвижимой вещью, поскольку несет вспомогательную функцию по отношению к зданию, является объектом благоустройства и не имеет самостоятельного хозяйственного назначения8.

Отметим, что налоговые органы и суды при рассмотрении споров об отнесении объектов к недвижимому и движимому имуществу руководствуются Общероссийским классификатором основных фондов ОК 013-2014 (СНС 2008). При наличии сомнений в квалификации объекта как движимой или недвижимой вещи проводятся осмотры, назначается экспертиза и привлекаются специалисты.

Разрешение на подачу газа

Не секрет, что многие котельные в качестве энергоресурса используют голубое топливо. В таком случае следует учитывать нормы Правил поставки газа в РФ <10>, обязательные для всех юридических лиц, участвующих в поставках газа через трубопроводные сети. За подключение объектов к газовым сетям взимается плата газоснабжающим организациям. Для использования газа в качестве топлива его покупатель должен иметь разрешение на подачу газа (п. 4 Правил поставки газа в РФ).

<10> Утверждены Постановлением Правительства РФ от 05.02.1998 N 162.

Обязанность получить названное разрешение обусловлена статусом юридического лица как покупателя газа и не связана с правами на газопотребляющее оборудование (находится оно в собственности или в аренде). Отсутствие у предприятия, эксплуатирующего котельную, соответствующего разрешения на использование газа в качестве топлива лишает его возможности реализовать право на заключение договора поставки газа с газоснабжающей организацией. Даже если предприятие имеет преимущественное право на заключение договора поставки газа ввиду выработки тепловой энергии для жилищного фонда, это не освобождает его от получения разрешения. Отсутствие разрешения расценивается как невозможность оказать услуги, что в силу п. 3 ст. 426 ГК РФ освобождает энергоснабжающую организацию от обязанности заключения договора с котельной (Постановление ФАС СЗО от 17.10.2005 N А13-737/2005-13).

Бухгалтерский учет

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДС <4>. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДС <5>.

В дальнейшем стоимость предмета лизинга амортизируется <6>. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использования <7>. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

Пример. Изменение условий договора лизинга при досрочном выкупе

Условие

По договору лизинга изначально предполагалось, что:

- срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

- выкупная цена оборудования — 300 000 руб.;

- предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение

На основе данных, указанных изначально в договоре лизинга:

- первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. x 12 мес. x 5 лет + 300 000 руб.);

- сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

На дату получения предмета лизинга от лизингодателя |

|||

|

Признаны вложения в предмет лизинга в полной сумме задолженности перед лизингодателем |

08 |

76, субсчет «Арендные обязательства» |

1 380 000 |

|

Полученное в лизинг оборудование учтено в составе ОС |

01, субсчет «Основные средства, полученные в лизинг» |

08 |

1 380 000 |

|

Ежемесячно в течение срока действия договора лизинга (начиная с месяца, следующего за месяцем получения оборудования в лизинг) |

|||

|

Начислена амортизация по лизинговому оборудованию |

20 |

02, субсчет «Амортизация основных средств, полученных в лизинг» |

14 375 |

|

Начислен ежемесячный лизинговый платеж |

76, субсчет «Арендные обязательства» |

76, субсчет «Расчеты по лизинговым платежам» |

18 000 |

|

Перечислен ежемесячный лизинговый платеж |

76, субсчет «Расчеты по лизинговым платежам» |

51 |

18 000 |

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. x 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. — 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. x 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. — 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политике <8>.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

<4> п. 8 ПБУ 6/01.<5> п. 8 Указаний, утв. Приказом Минфина от 17.02.97 N 15; пп. 4, 7, 8 ПБУ 6/01; Письмо Минфина от 25.12.2015 N 07-01-06/76484.<6> пп. 17, 18 ПБУ 6/01.<7> абз. 2, 5 п. 19 ПБУ 6/01.<8> п. 7.1 ПБУ 1/2008.