- Налоговый учет расходов на рекламу

- Также не считаются рекламой визитные карточки сотрудников организации.

- Организация контрольной работы налоговых органов и пути ее совершенствования

- Что относится к нормированным расходам на рекламу

- Чем отличаются рекламные расходы нормируемые и ненормируемые

- Ненормируемые рекламные расходы

- Бухгалтерский учет

- Итоги

- Пошаговая инструкция

- Всегда ли расходы на рекламу уменьшают налоговую базу

- Расходы на рекламу, которые не нормируются

- Чтобы рекламные расходы были признаны нормируемыми

- Примеры спорных рекламных расходов

- Объектом налогообложения по налогу на рекламу признаются: 3

- Язык коммерческой рекламы

Налоговый учет расходов на рекламу

— Что является рекламой для целей налогового учета?

— Налоговый кодекс не содержит определения рекламы. Поэтому воспользуемся положениями отраслевого законодательства (п. 1 ст. 11 НК РФ).

Закон о рекламе определяет рекламу как информацию, распространенную любым способом, в любой форме и с использованием любых средств (ст. 3 Федерального закона от 13.03.

2006 № 38-ФЗ (далее — Закон о рекламе)).

Такая информация должна быть направлена на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему, а также продвижение его на рынке.

При этом информация должна быть адресована неопределенному кругу лиц, то есть в рекламе не должно быть указано некое лицо или лица, для которых она создана и на восприятие которых она направлена. Именно так понятие «неопределенный круг лиц» разъясняет Федеральная антимонопольная служба (письмо ФАС России от 05.04.2007 № АЦ/4624).

— Какие сложности могут возникнуть у организации при отнесении информации к рекламной?

— В зависимости от конкретной ситуации сложности могут возникнуть с наличием в качестве адресата неопределенного круга лиц; это важнейший критерий отнесения информации к рекламной.

Например, информация об организации, ее товарах, работах, услугах, ценах на них, размещаемая на квитанциях по квартплате, не соответствует определению рекламы, так как предназначена для конкретных лиц.

Аналогичный подход применим к рекламным мероприятиям. Так, при розыгрыше призов среди владельцев именных сертификатов, то есть среди ограниченного круга лиц, расходы не могут считаться рекламными.

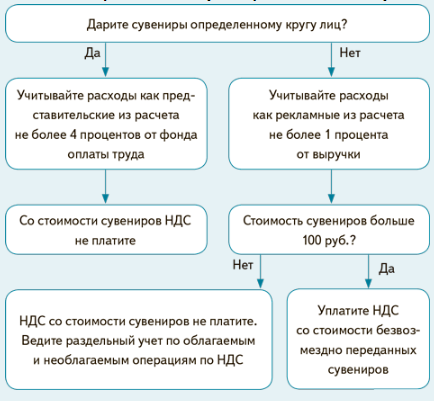

Если же круг лиц ограничен, предположим, когда организация вручает сувенирную продукцию, содержащую ее символику, конкретным людям во время проведения деловых встреч с целью поддержания интереса к своей деятельности, то стоимость сувенирки не может быть квалифицирована в качестве рекламных расходов. Однако она может быть учтена в составе представительских расходов (подп. 22 п. 1 ст. 264 НК РФ).

Затраты на издание корпоративной газеты, как правило, учитывают в составе управленческих расходов (подп. 18 п. 1 ст. 264 НК РФ).

Обратите внимание, что Закон о рекламе допускает адресную рекламу при распространении ее по сетям электросвязи, в том числе посредством использования телефонной, факсимильной, подвижной радиотелефонной связи (например, смс-сообщения) (ст. 18 Закона о рекламе)

— В какой группе учитывают расходы на рекламу?

— Для целей расчета базы по налогу на прибыль их следует относить к прочим расходам, связанным с производством и (или) реализацией (ст. 264 НК РФ).

— Какие рекламные расходы учитывают без ограничений?

— Есть три вида таких расходов.

Первый — это расходы на рекламные мероприятия:

- через средства массовой информации (далее — СМИ) (в том числе объявления в печати, передача по радио и телевидению);

- информационно-телекоммуникационные сети (в частности, интернет (Федеральный закон от 27.07.2006 № 149-ФЗ)).

Обратите внимание, что Закон о СМИ (ст. 2

Также не считаются рекламой визитные карточки сотрудников организации.

Вывески с названиями организаций установленные в общественных местах, относятся к наружной рекламе. Вывески, расположенные у входа и внутри зданий и помещений, занимаемых этими организациями, относятся к информационным вывескам, и затраты на их изготовление не облагаются налогом на рекламу.

При ведении только уставной непредпринимательской деятельности некоммерческая организация не должна уплачивать налог на рекламу. Но это условие освобождает организацию от налога в двух случаях:8

— во-первых, если поступления средств в некоммерческую организацию от других юридических и физических лиц правильно оформлены первичными документами и могут быть однозначно отнесены к поступлениям на уставную непредпринимательскую деятельность;

— во-вторых, если эти поступления не могут быть расценены как спонсорская помощь.

Если юридическое лицо оказывает финансовую поддержку благотворительной организации и ставит условием своего вклада сообщение о своей организации с указанием ее названия, а также конкретных марок (моделей, артикулов) своих товаров в средствах массовой информации, то оно является спонсором. Реклама перестает быть социальной, а становится просто рекламой.

Спонсорский вклад в этом случае признается платой за рекламу, а спонсор и спонсируемый — соответственно рекламодателем и рекламораспространителем.

Деятельность по ее распространению будет расцениваться, как посредническая деятельность. Такая деятельность подлежит налогообложению в порядке, предусмотренном для коммерческих организаций.

13 стр., 6152 слов

Организация контрольной работы налоговых органов и пути ее совершенствования

… методов налогового контроля; рассмотрение основ организации контрольной работы налоговых органов РФ; оценка эффективности контрольной работы на основе анализа отчетных данных инспекции Федеральной налоговой службы по налогам и … отслеживание результатов финансово-хозяйственной деятельности, хозяйственных операций и т.д. В связи с этим без соответствующей разносторонней информации о хозяйствующих …

Учет этой деятельности следует вести отдельно с использованием счетов предусмотренных для предприятий и организаций коммерческой сферы.

Некоммерческая организация — плательщик налога на рекламу, должна представлять расчеты по этому налогу в налоговый орган.

Расчеты по налогу на рекламу юридические лица представляют ежеквартально нарастающим итогом в сроки, установленные для сдачи квартальной и годовой бухгалтерской отчетности.

Налогоплательщики представляют в налоговый орган расчет сумм налога на рекламу и уплачивают налог в сроки, определяемые решением представительного органа местного самоуправления.

Кроме того, следует отметить, что письмом ГНС РФ от 3 февраля 1993 г. № ВЗ-6-04/62 «О местных налогах, сборах, пошлине и неналоговых платежах» разъясняется, что уплату налога на рекламу, размещаемую в средствах массовой информации, можно проводить путем включения суммы налога отдельной строкой в счет-фактуру, выставляемую за услугу. В этом случае средства массовой информации выступают в качестве налогового агента — они исчисляют, удерживают налог и перечисляют его в местный бюджет в сроки, установленные представительным органом местного самоуправления и согласованные с налоговыми органами.

В соответствии с законодательством рекламодатели продукции, работ, услуг расходы на уплату налога на рекламу относят на финансовые результаты своей деятельности.

Без предъявления документа об уплате налога на рекламу ее размещение на рекламных носителях не допускается. Суммы налога на рекламу зачисляются в местный бюджет муниципального образования.

3.1. Налоговый период и уплата налога

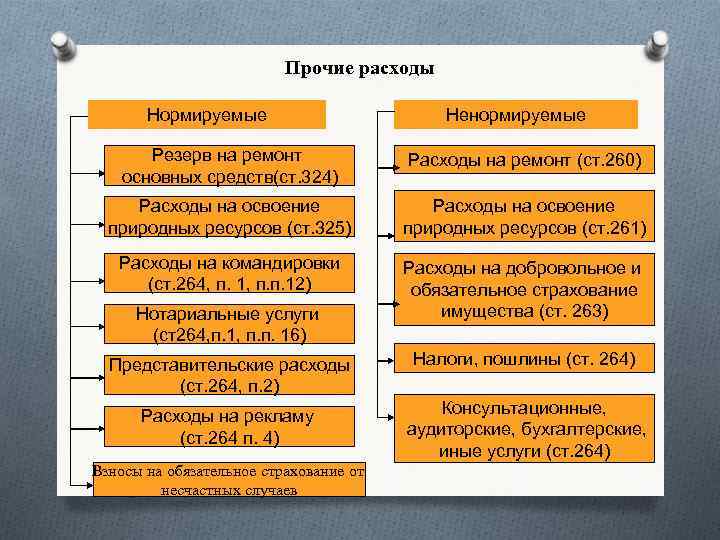

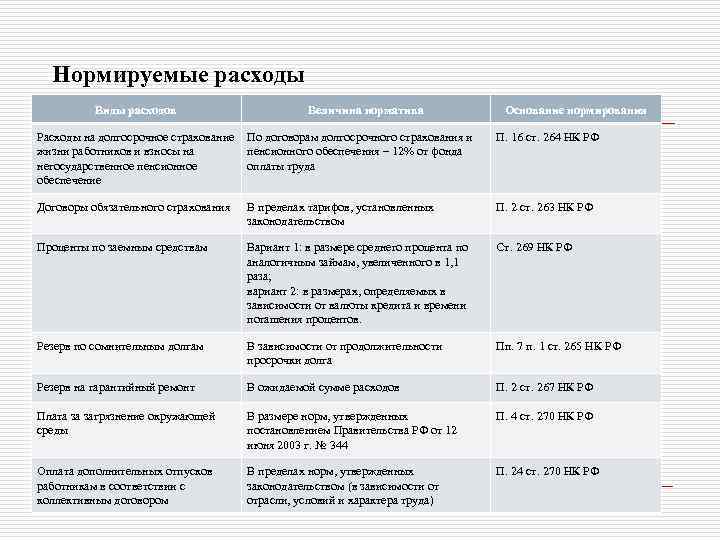

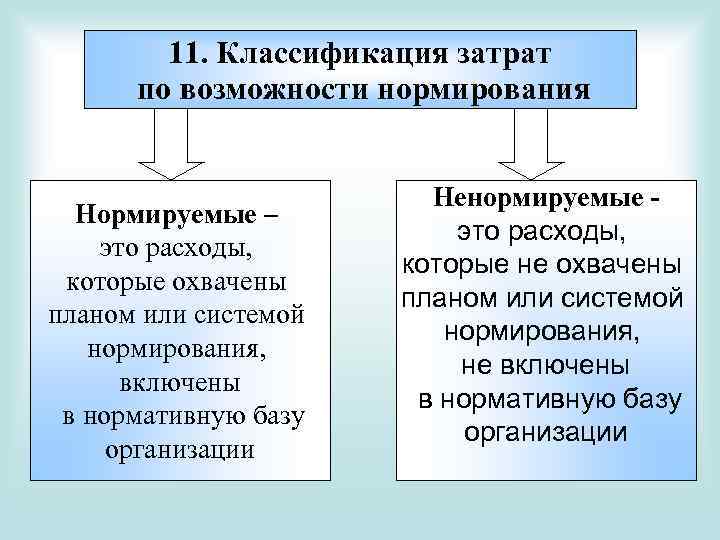

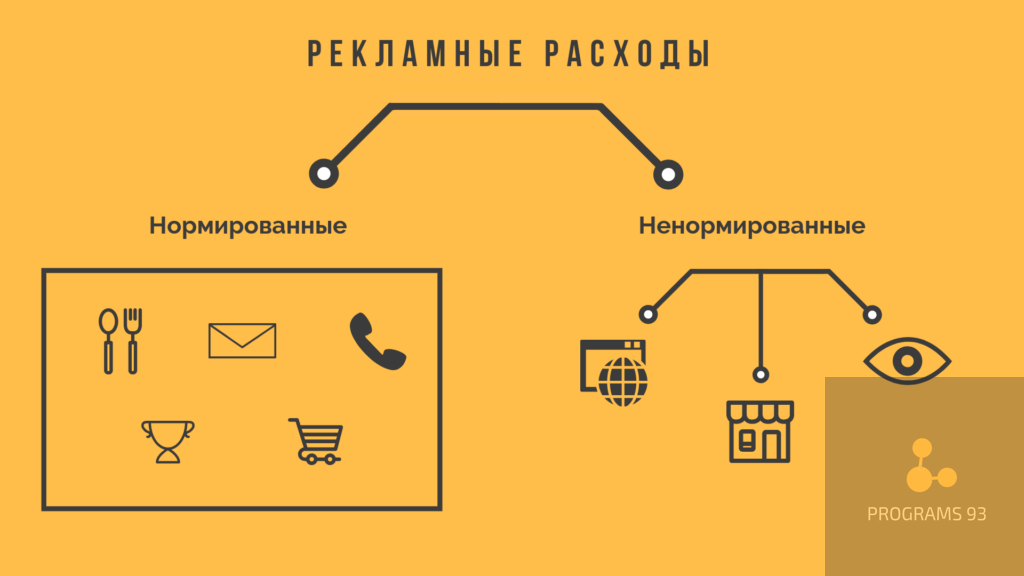

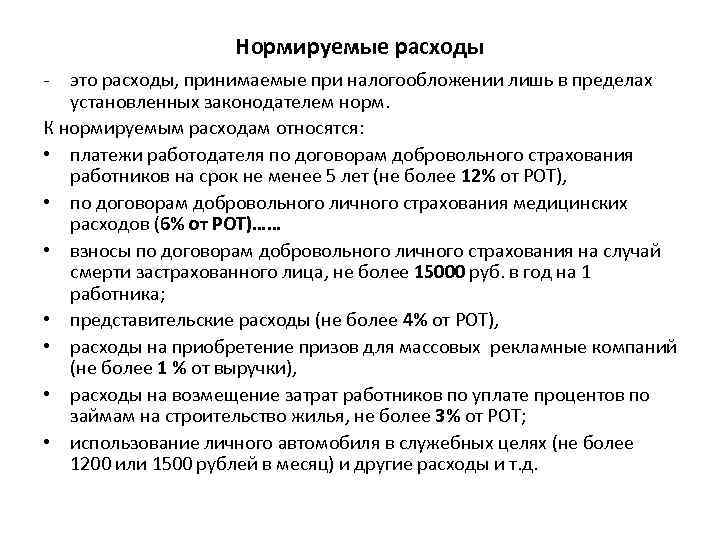

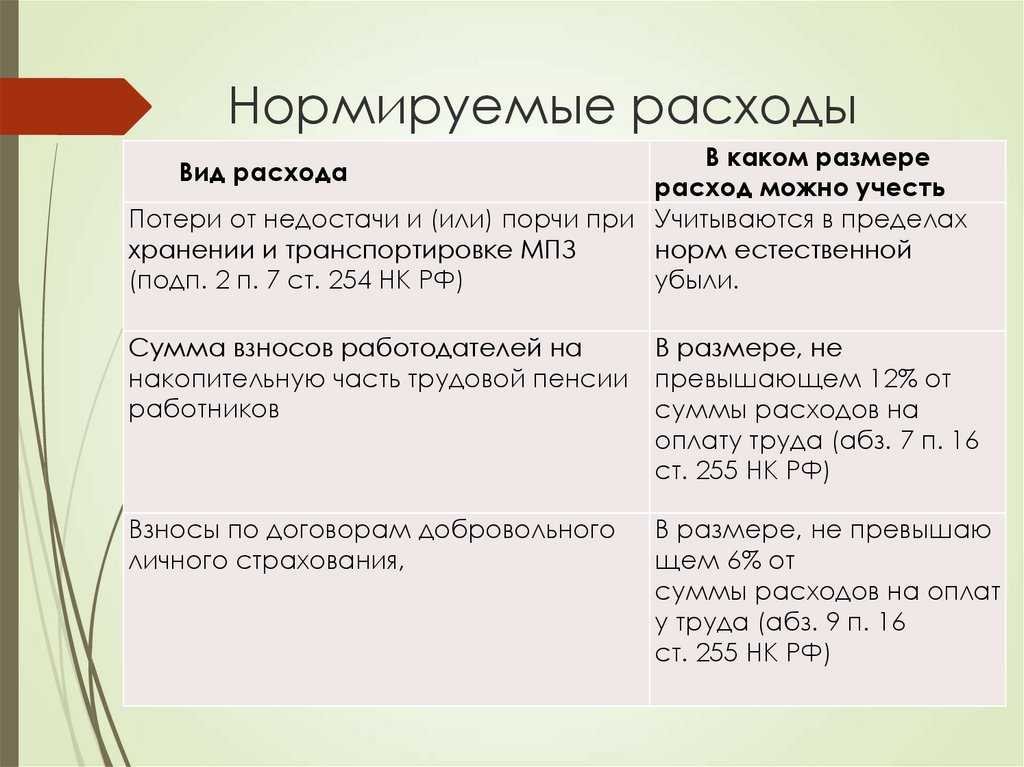

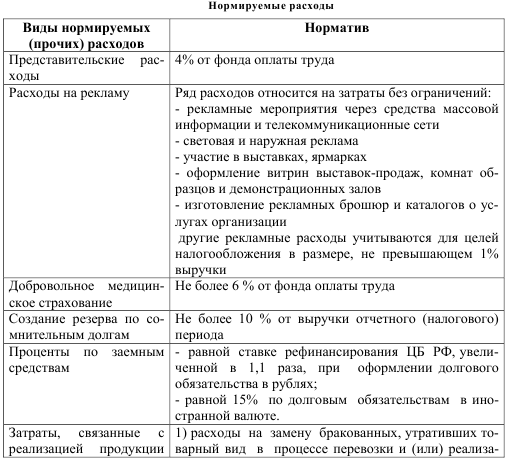

Что относится к нормированным расходам на рекламу

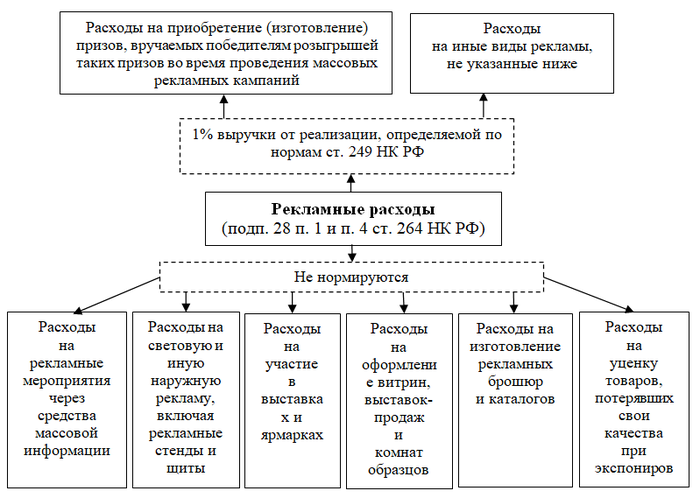

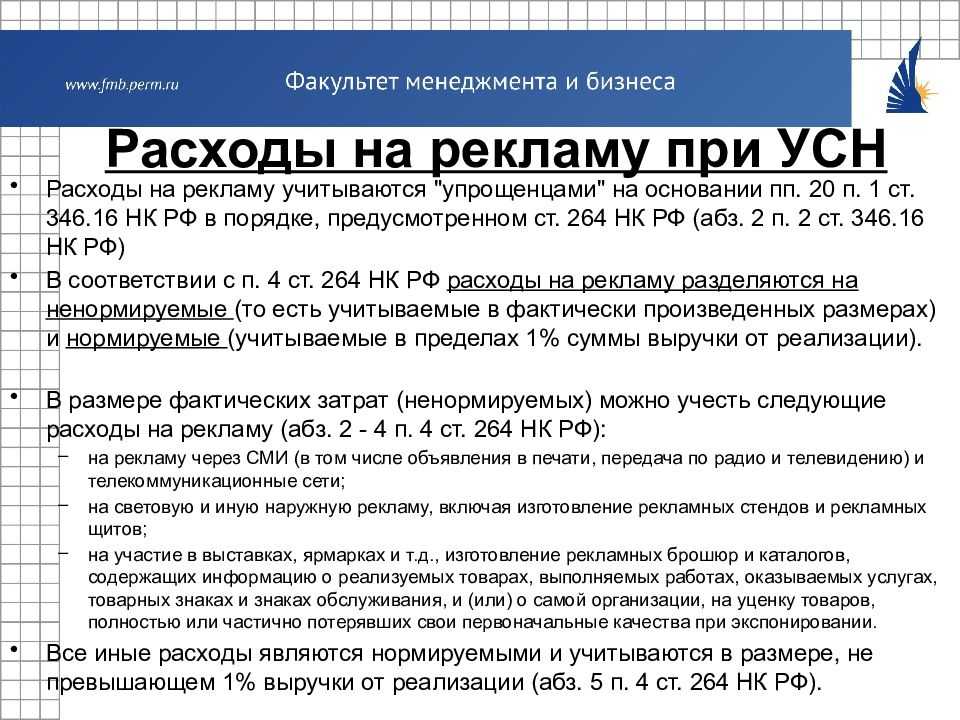

Соответственно расходы на рекламу можно разделить на нормируемые и ненормируемые расходы. Полный и исчерпывающий перечень рекламных расходов закреплен в пункт 4 статьи 264 НК РФ.

Согласно п. 2 статьи 346.17 Налогового кодекса расходами организации при УСН признаются затраты только после момента их оплаты. Поэтому существуют особенности при расчете норматива. Например, при расчете норматива в состав доходов от реализации входят суммы полученных авансов. А при возврате аванса доходы от реализации можно уменьшить на сумму возвращенного аванса. При этом перерасчет прошлых периодов не производиться (Письмо Минфина N 03-11-06/2/5832 от 11.02.2015).

Рекламные расходы при УСН отражаются определенными бухгалтерскими записями, во-первых, делается проводка Дебет 44 счета «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками», а списаны расходы на рекламу проводка: Дт 90 счета «Продажи», субсчет 90.2 «Себестоимость продаж» Кредит 44 счета.

|

Суть проводки |

Дт |

Кт |

Сумма, рублей |

|

Отражены расходы на рекламу |

1 180 |

||

|

Перечислены денежные средства за рекламу |

1 180 |

||

|

Расходы за рекламу включены в себестоимость |

1 180 |

Чем отличаются рекламные расходы нормируемые и ненормируемые

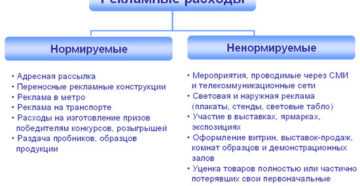

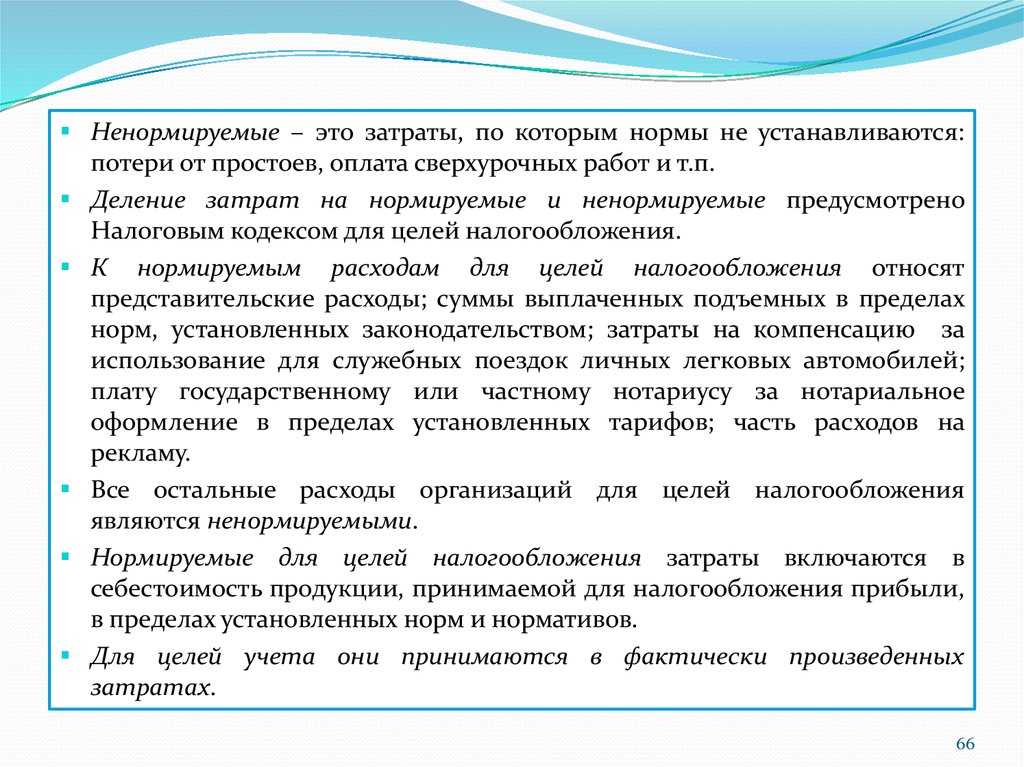

Рекламные расходы, которые учитываются при налогообложении, делятся на 2 группы:

- ненормируемые расходы, то есть те, которые можно учитывать полностью;

- нормируемые расходы, то есть те, в отношении которых существует порядок признания.

Налоговый кодекс РФ в п. 4 ст. 264 содержит более подробную классификацию.

Перечень рекламных расходов также приведен в материале «Ст. 264 НК РФ (2017): вопросы и ответы».

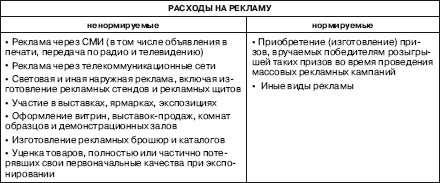

Разрешено включать в состав расходов в полном объеме фактических затрат следующие виды рекламных расходов:

- реклама, которая размещается через средства массовой информации (телевидение, радио, печать, интернет);

- наружная реклама (световая, рекламные щиты стенды и т. п.);

- реклама, осуществляемая путем участия в выставках, ярмарках, а также путем оформления витрин, экспозиций, демонстрационных залов и комнат образцов;

- производство рекламных каталогов и брошюр, в которых содержатся сведения о продукции, товарах, услугах или работах, предлагаемых компанией, или о ней самой;

- сознательное снижение цены (уценка) товаров, потерявших свои качества при экспонировании.

Подробнее о документах, подтверждающих расходы, читайте в статье «Минфин напомнил, чем подтверждать расходы».

В ненормируемой части есть некоторые уточнения. Минфин России, используя при аргументации положения абз. 4 п. 4 ст. 264 НК РФ, причислил к брошюрам и каталогам листовки, буклеты, лифлеты и флаеры. Свою позицию специалисты министерства отразили в письмах Минфина России от 12.08.2016 № 03-03-06/1/42279, от 12.10.2012 № 03-03-06/1/544, от 02.11.2011 № 03-03-06/3/11 и от 20.10.2011 № 03-03-06/2/157. То есть затраты по изготовлению таких материалов допускается учитывать в составе ненормируемых расходов.

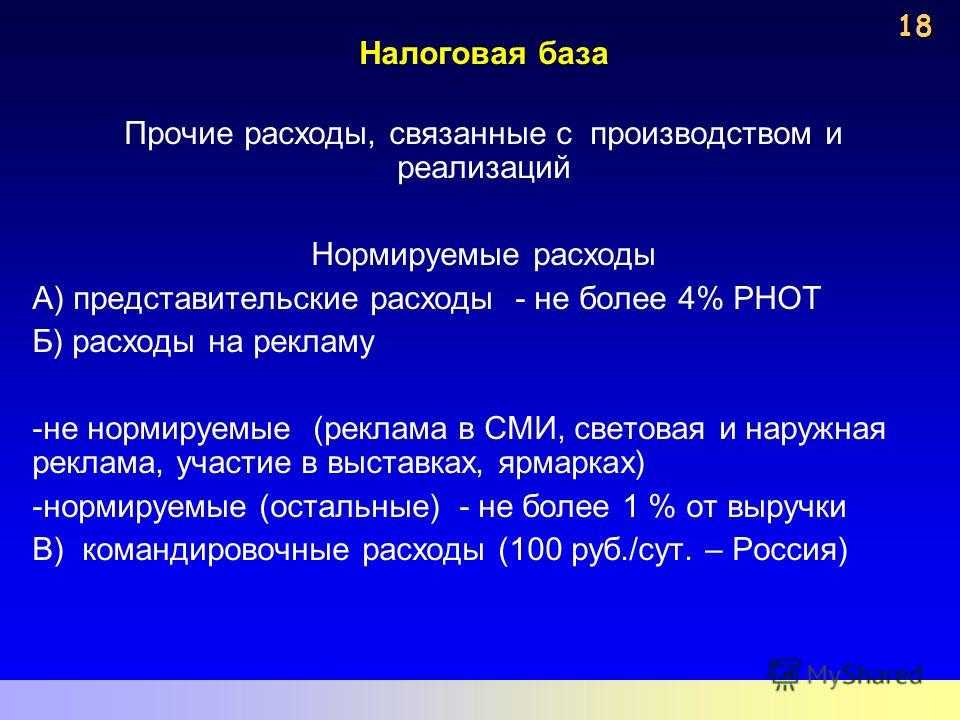

В объеме не более 1% суммы выручки от реализации (рассчитывается согласно ст. 249 НК РФ) следует включать в состав расходов следующие виды:

- расходы по изготовлению либо приобретению призов, которые вручаются при их розыгрышах во время массовых рекламных компаний;

- другие рекламные расходы.

Приведенный список имеет одну интересную особенность. Дело в том, что перечень ненормируемых расходов носит закрытый характер и не допускает дополнений, а расходы на рекламу нормируемые не лимитируются, и этот список всегда открыт.

По этой причине в расходах можно учитывать любые затраты, носящие признаки рекламных расходов, даже если они не приведены в Налоговом кодексе. Просто они попадут в разряд «нормируемые расходы на рекламу». Подтверждения данному тезису можно найти в постановлениях ФАС Московского округа от 21.03.2012 № А40-54372/11-91-234 и от 14.03.2012 № А40-63461/11-99-280.

В качестве примера можно привести такой вид рекламы, как рекламно-информационные материалы, доставляемые в виде массовых и безадресных почтовых отправлений. Затраты по оплате услуг курьеров или почты можно вполне отнести к расходам на рекламу, и, согласно положениям абз. 5 п. 4 ст. 264 НК РФ и письму Минфина России от 12.01.2007 № 03-03-04/1/1, это будут рекламные расходы нормируемые.

Ненормируемые рекламные расходы

К ненормируемым рекламным расходам (п. 4 ст. 264 НК РФ) относятся затраты:

-

на рекламные мероприятия в СМИ, в Интернете и вообще в информационно-телекоммуникационных сетях, кино и видео;

-

на световую и иную наружную рекламу (в том числе на изготовление рекламных стендов и рекламных щитов);

-

на участие в выставках, ярмарках, экспозициях, в том числе на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самом предприятии, а также на уценку товаров, полностью или частично потерявших свои первоначальные качества впоследствии экспонирования.

Так, ненормируемыми рекламными расходами являются:

-

размещение информации об адресе, номере телефона, оказываемых услугах в базах данных платных телефонных справочно-сервисных служб;

-

затраты на размещение интернет-рекламы;

-

затраты на продвижение сайтов;

-

на изготовление рекламных брошюр, каталогов, календарей, листовок, буклетов, флаеров, содержащих рекламную информацию;

-

вступительные взносы для участия в выставках и ярмарках и т.д.

Данные затраты учитываются в полном объеме.

Бухгалтерский учет

Расходы на рекламу в БУ учитываются полностью, в объеме, зафиксированном первичными документами. Их относят, в зависимости от положений учетной политики, на счета 26, 44 или другие аналогичные.

Проводки могут быть такими:

- Дт 10 Кт 60 — покупка ТМЦ для использования в рекламных целях.

- Дт 44, 26 Кт 10 — списание рекламных затрат.

Как уже говорилось выше, в пределах года рекламные расходы можно учитывать не только в прошедшем отчетном периоде, но и в последующих. Это делается в случае, если в прошедшем периоде сумма была сверхнормативной, а в последующем объем выручки позволил «вписаться» в норматив затрат.

Следует, таким образом, отразить временные разницы – отложенный налоговый актив:

- Дт 09 Кт 68 — признан ОНА, рассчитанный по сумме свехнормативных расходов на рекламу.

- Дт 68 Кт 09 — списан ОНА в следующем периоде.

Итоги

- Рекламные расходы в целях НУ подразделяются на нормируемые и ненормируемые. Список ненормируемых затрат закрыт, а нормируемых – открытый. Последнее означает, что к нормируемым затратам на рекламу могут быть отнесены любые расходы, соответствующие ФЗ и имеющие признак рекламных.

- Нормирование затрат в целях НУ производится от объема доходов за период, в размере 1%. В связи с увеличением выручки в течение года, объем нормируемых рекламных затрат может изменяться. Остаток, не включенный в затраты в текущем году, на следующий год перенести невозможно.

- Затраты рекламного характера в целях БУ не нормируются. Учет ведется на счетах 44, 26 и других аналогичных, в соответствии с учетной политикой фирмы.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 29 октября | 44.01 | 60.01 | 1 000 000 | 1 000 000 | 1 000 000 | Учет затрат (нормируемых) на рекламу | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 200 000 | 200 000 | Принятие к учету НДС | |||

| 29 октября | — | — | 1 200 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 200 000 | Принятие НДС к вычету | ||||

| — | — | 200 000 | Отражение вычета НДС в Книге покупок | ||||

| 31 октября | 90.07.1 | 44.01 | 1 000 000 | 55 000 | 55 000 | Списание издержек обращения в расходы на продажу | |

| 30 ноября | 90.07.1 | 44.01 | 10 000 | 10 000 | Списание издержек обращения в расходы на продажу | ||

| 31 декабря | 90.07.1 | 44.01 | 8 000 | 8 000 | Списание издержек обращения в расходы на продажу | ||

| 31 декабря | 84.02 | 44.01 | 927 000 | Списание непризнанных затрат в составе убытков по НУ |

Всегда ли расходы на рекламу уменьшают налоговую базу

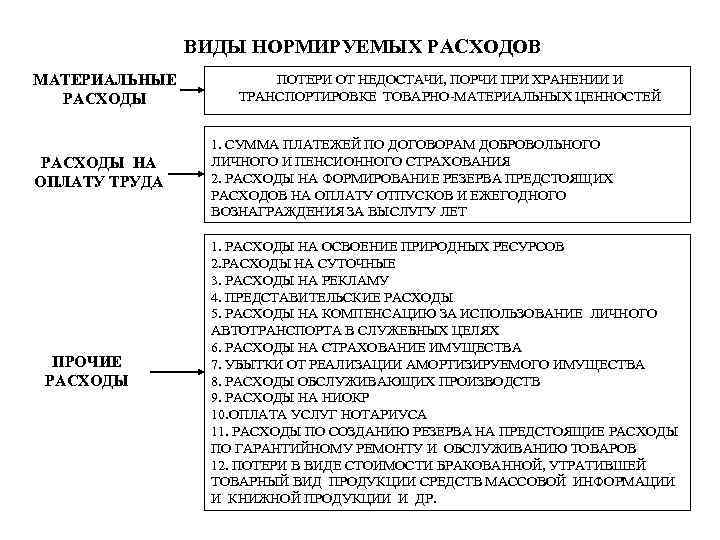

Бывает, что организация рекламирует не себя, а кого-то еще: скажем, поставщик призывает покупать его товар у дилеров. Расходы на такую рекламу не будут признаны, так как это реклама в пользу третьих лиц (что противоречит ст. 252 НК).

Не принимаются к учету и затраты на рекламу нормируемых видов, произведенные сверх нормы (т. е. сверх 1% выручки от реализации).

Советник отметил, что список ненормируемых расходов на рекламу четко определен в НК и носит исчерпывающий характер. Все расходы, не вошедшие в этот список, необходимо учитывать как нормируемые. Такая установка может создавать дополнительные сложности. Например, показ продукции часто происходит не только на выставке, но и в салоне, на форуме и т.п. Допустимо ли затраты на это учесть как ненормируемые? В правоприменительной практике нередко встречается расширительное толкование: в частности, Минфин разрешил отнести к ненормируемым расходы на печать не только каталогов и брошюр, но других полиграфических материалов, таких как листовки, буклеты, флаерсы, лифлеты. Однако можно встретить и обратные ситуации.

Реклама средства от блох для собак

Расходы на наружную рекламу законодательство относит к ненормируемым. Но ничего не сказано о рекламе, размещенной в транспорте, в том числе в метрополитене. Значит, согласно НК связанные с ней затраты относятся к расходам на «иные видам рекламы» и являются нормируемыми.

Расходы на рекламу, которые не нормируются

Ненормируемые рекламные расходы – те, которые относятся к рекламе во всех случаях и не могут быть расценены как иные. Закон «О рекламе» и Налоговый кодекс РФ (абзацы 2–4 п. 4 ст. 264) приводят закрытый перечень таких расходов.

- Затраты на мероприятия по рекламе, для которых используются средства массовой информации:

- объявления в печатных изданиях;

- радиопередачи;

- телевизионные передачи;

- интернет;

- другие коммуникационные средства.

Затраты на рекламу в СМИ могут трактоваться достаточно широко, к ним относят такие показатели, как:

- стоимость эфирного времени;

- оплата за создание и размещение рекламного ролика;

- зарплата рекламного агента и др.

ОБРАТИТЕ ВНИМАНИЕ! Созданный рекламный продукт, если он будет существовать и действовать определенное время, становится нематериальным активом, а значит, будет иметь первоначальную балансовую стоимость и подвергаться амортизационным отчислениям в течение всего срока использования

Затраты на наружную рекламу, к которой относят:

- рекламные стенды;

- щиты;

- баннеры;

- растяжки;

- световые панели и табло;

- воздушные шары, аэростаты и др.

ВНИМАНИЕ! В состав этих расходов полностью включаются не только траты на саму рекламную информацию, но и на ее носитель. Если носитель принадлежит фирме, значит, является ее активом, со стоимости которого списывается амортизация

Средства для участия в выставочных мероприятиях, таких как:

- ярмарки;

- экспозиции;

- выставки-продажи;

- демонстрационные витрины и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! В рамках этих мероприятий расходы на вступительные взносы, оформление разрешений, изготовление брошюр и каталогов, оформление витрин и демонстрационных комнат не нормируются, тогда как затраты, связанные с участием, но необязательные, например, раздача сувениров, дегустация, рассылка рекламных изданий и т.п., подлежат нормированию.

Чтобы рекламные расходы были признаны нормируемыми

Налоговая инспекция пристально следит за включением или исключением расходов в базу налога на прибыль. Во избежание налоговых споров следует строго соблюдать требования к обоснованию ненормируемых рекламных расходов:

- затраты должны осуществляться именно на рекламу, то есть деятельность должна быть строго информационной и не иметь конкретных адресатов;

- нужно иметь подтверждающие рекламное использование информации первичные документы.

НАПРИМЕР. Приведем несколько спорных моментов отнесения расходов к ненормируемым:

Примеры спорных рекламных расходов

Вид рекламного расхода

В чем проблема

Позиция Минфина и ФНС

Позиция судов

Реклама на транспорте, в том числе в метро

Можно ли при расчете налога на прибыль отнести рекламу на транспорте к наружной и не нормировать?

Так как реклама на транспорте не относится к наружной рекламе, такие расходы нужно нормировать (письма Минфина России от 02.11.2005 № 03-03-04/1/334, от 20.04.2006 № 03-03-04/1/361)

Реклама на транспортных средствах считается наружной, расходы на нее не нормируются (Определение ВС РФ от 30.05.2019 № 305-ЭС19-4394)

Участие в выставках, ярмарках, экспозициях

Пункт 4 ст. 264 НК РФ не уточняет, можно ли учесть в качестве ненормируемых рекламных расходов затраты, например, на дегустацию, распространение печатной продукции, охрану

К расходам на участие в выставках следует относить только оплату вступительных взносов, разрешений и прочего для участия в подобных мероприятиях. Остальные затраты относятся к «иным видам» рекламы — в частности, расходы на дегустацию и раздачу сувенирной продукции — и подлежат нормированию (письма Минфина России от 04.08.2010 № 03-03-06/1/520, УФНС России по г

Москве от 19.11.2004 № 26-12/74944)

К ненормируемым рекламным расходам относятся все затраты, которые связаны с организацией и проведением выставки (постановление ФАС Волго-Вятского округа от 13.01.2005 № А43-1729/2004-32-152)

Создание логотипа компании

Может ли организация учесть затраты на разработку логотипа в качестве рекламных расходов? Цель создания логотипа — привлечь внимание к компании, ее товарам, работам, услугам

Позиция Минфина: затраты на создание логотипа относятся к рекламным расходам (письмо Минфина России от 12.09.2014 № 03-03-06/1/45762). Так как расходы на изготовление логотипа не прямо поименованы в составе ненормируемых рекламных расходов, а также об этом прямо не сказано в письме Минфина, то такие расходы нормируются.

Позиция ФНС: расходы на изготовление логотипа следует относить к ненормируемым рекламным расходам (информация на сайте ФНС РФ)

Организация вправе использовать логотип без соответствующей регистрации, достаточно заключить договор на его создание

Поэтому логотип нельзя признать нематериальным активом, а расходы на его создание учитываются как рекламные расходы (постановление ФАС Московского округа от 22.06.2009 № А40-41784/08-98-123)

Специальная выкладка товаров в торговых залах

Можно ли рассматривать в качестве рекламы применение специальных технологий выкладки товаров, направленных на привлечение внимания покупателей?

В качестве услуг по рекламе могут рассматриваться услуги по договору, цель которого — действия исполнителя, направленные на привлечение внимания потенциальных покупателей к товарам заказчика путем применения специальных технологий выкладки товара. Такие рекламные расходы нормируются (письмо Минфина России от 03.09.2021 № 03-03-06/1/71382)

Такие затраты можно считать нормируемыми рекламными расходами (постановления АС Уральского округа от 10.06.2016 № Ф09-4959/16, ФАС Московского округа от 06.04.2011 № КА-А40/2665-11)

СМС-рассылка

При таком виде рекламы информация о товарах, работах, услугах, отправляется на конкретные телефонные номера. Соблюдается ли в этом случае такой признак рекламы, как предназначенность для неопределенного круга лиц?

Информация, которую компания направляет потребителям через СМС-сообщения, может быть признана рекламой. Такие рекламные расходы нормируются (письмо Минфина России от 28.10.2013 № 03-03-06/1/45479)

СМС, которые содержат сведения о товарах, работах, услугах, мероприятиях организации, могут быть признаны рекламой. Для этого информация в СМС-рассылке должна носить обобщенный характер и формировать интерес к объекту рекламирования не только у лица, на чей номер отправляется сообщение, но и у иных лиц. Тогда такая информация не будет носить персонализированный характер, даже если в сообщении указаны имя и отчество абонента (решение АС Нижегородской области от 30.08.2018 № А43-21964/2018, постановления ФАС Уральского округа от 10.03.2010 № Ф09-1350/10-С1, Второго ААС от 11.02.2019 № А82-14249/2018, Седьмого ААС от 19.03.2019 № А45-36664/2018)

Адресная почтовая рассылка

Считается ли рекламой почтовая рассылка по адресной базе данных потенциальных потребителей?

Если компания отправляет рассылку на конкретные адреса, при этом не указывает Ф.И.О. конкретного получателя, она будет считаться рекламой, а расходы на нее — нормируемыми (письмо Минфина России от 04.07.2013 № 03-03-06/1/25596)

—

Объектом налогообложения по налогу на рекламу признаются: 3

1. расходы на приобретение рекламных услуг (работ), состоящих в изготовлении и распространении с коммерческой целью информации о товарах (работах, услугах) и о покупателях этих рекламных услуг (работ);

13 стр., 6293 слов

Язык коммерческой рекламы

… информации. Главное достоинство коммерческой рекламы — высокая эмоциональная убедительность. Всего за несколько секунд она может вызвать у потребителя устойчивую эмоциональную реакцию, которая будет сохраняться длительное время. 1. Рекламная … что сама по себе реклама — одновременно и работа, и искусство.¹ Реакция, возникающая у человека при восприятии рекламы, формируется благодаря использованию …

2. рекламные работы, выполняемые рекламодателем самостоятельно, в том числе с привлечением рекламопроизводителя.

Распространением информации признается ее продвижение при помощи средств массовой информации, каталогов, прейскурантов, справочников, листовок, афиш, плакатов, рекламных щитов, календарей, световых газет (бегущая строка или световая фиксированная строка), объявлений, извещений, сообщений или при помощи других рекламных носителей.

Также признается объектом налогообложения налогом на рекламу спонсорский вклад, а спонсор и спонсируемый являются, соответственно, рекламодателем и рекламораспространителем.