- Группа В, или главные бухгалтеры, начальники отделов бухучета

- ДИ ведущего бухгалтера: общие положения

- Структура и ключевые моменты

- Профстандарт

- Группа Е, или консультанты по ведению бухучета

- Требуемые знания и умения сотрудника, исходя из профстандарта бухгалтера

- Права и полномочия

- Ведущий бухгалтер: квалификационные требования

- Типичные ошибки:

- Как составить должностную инструкцию по профессиональному стандарту, какова ее форма

- План счетов и кодификация

- Профстандарт бухгалтера — требования к рядовому бухгалтеру-профессионалу

- Ответ

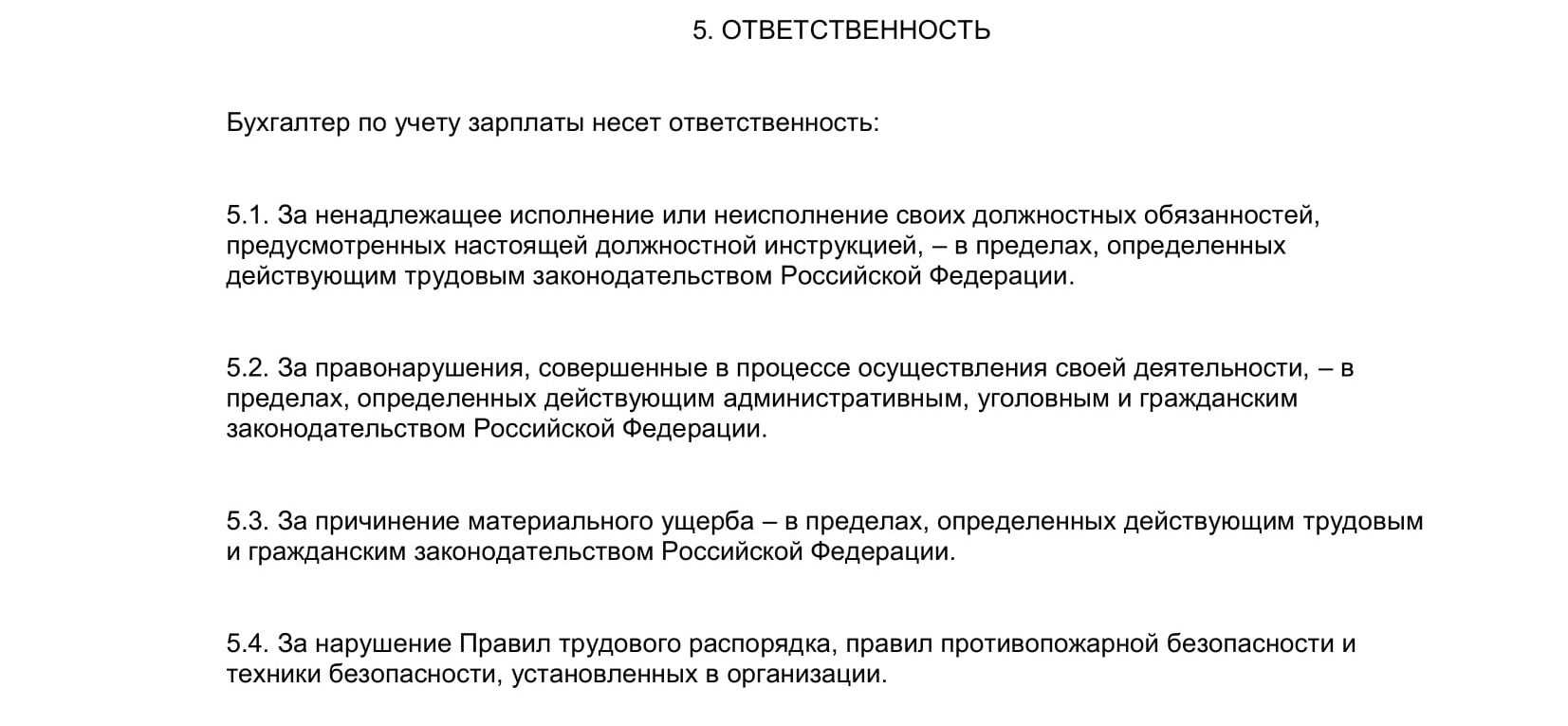

- Материальная ответственность

- Административная ответственность

- Уголовная ответственность

- Дисциплинарная ответственность

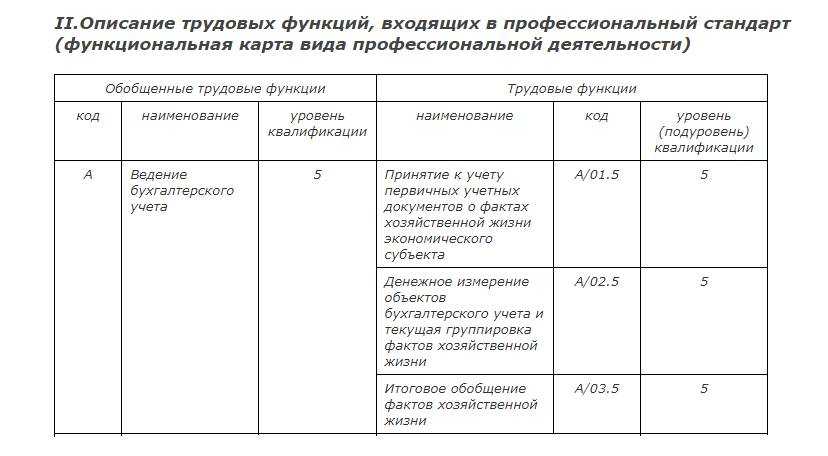

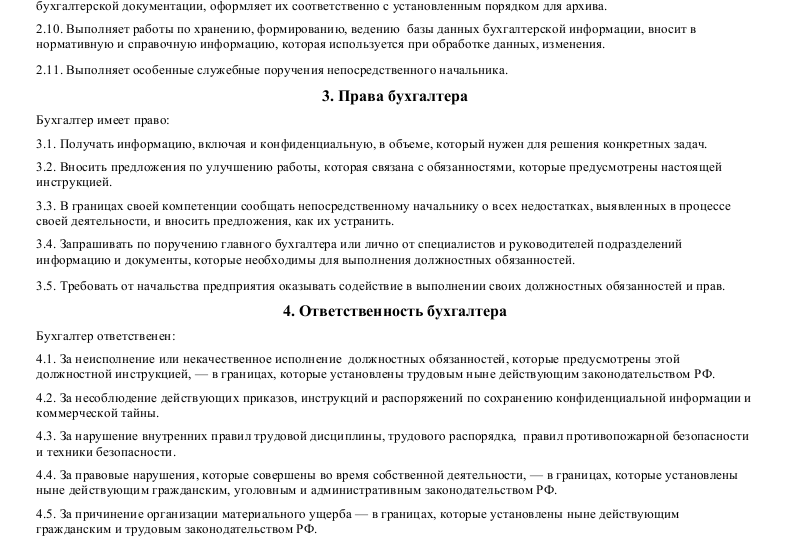

- II. Должностные обязанности

- Итог

Группа В, или главные бухгалтеры, начальники отделов бухучета

В действующем до 06.04.2019 профстандарте было заявлено, что главный бухгалтер не обязан иметь высшее образование, достаточно среднего профессионального. Высшее образование, конечно же, приветствуется, но требования пересматривают обязательное прохождение соответствующей программы повышения квалификации или профессиональной переподготовки (конкретика не уточняется). Требования к стажу работы:

- при отсутствии высшего образования — не менее пяти из последних семи календарных лет должны быть связаны с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью;

- при наличии высшего образования — не менее трех из последних пяти календарных лет.

Также профстандарт главного бухгалтера, утвержденный Правительством РФ в 2014 году, содержал положение, при котором в отдельных экономических субъектах к главбуху или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования (например в Челябинске).

Иные положения прописаны в Приказе Минтруда от 21.02.2019 № 103н. Новый профстандарт главного бухгалтера 2020 требует, чтобы у лица, претендующего на должность главбуха или руководителя отдела бухучета, имелся диплом об одном из следующих уровней образования:

- высшее профильное — бакалавриат;

- высшее непрофильное — бакалавриат и дополнительное профессиональное образование по программе профессиональной переподготовки;

- среднее профессиональное — программы подготовки специалистов среднего звена;

- среднее профессиональное непрофильное — программы подготовки специалистов среднего звена и дополнительное профессиональное образование — программы профессиональной переподготовки.

Для получения должности понадобится опыт не менее пяти лет при наличии высшего образования, а при наличии среднего — не менее 7 лет. Дополнительно вводят особые требования к лицам, которые захотят трудиться в ОАО, ЦБ РФ, внебюджетных фондах, страховых организациях, инвестиционных и негосударственных пенсионных фондах.

Должностных обязанностей у главных бухгалтеров и руководителей отделов бухучета прибавилось не только количественно, но и качественно, но и формулировки к требованиям стали емкими и конкретными.

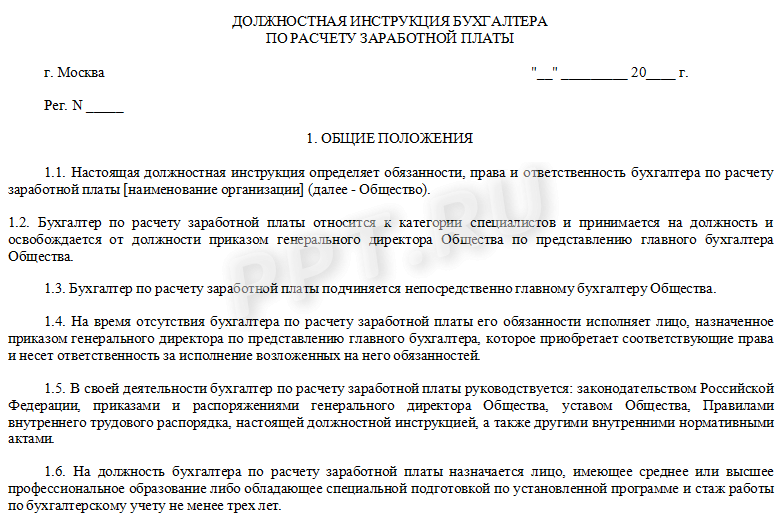

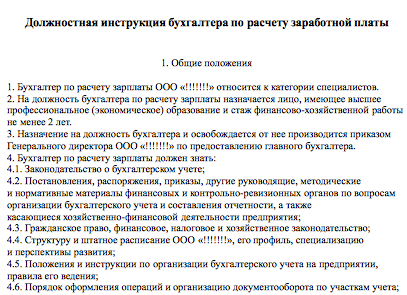

ДИ ведущего бухгалтера: общие положения

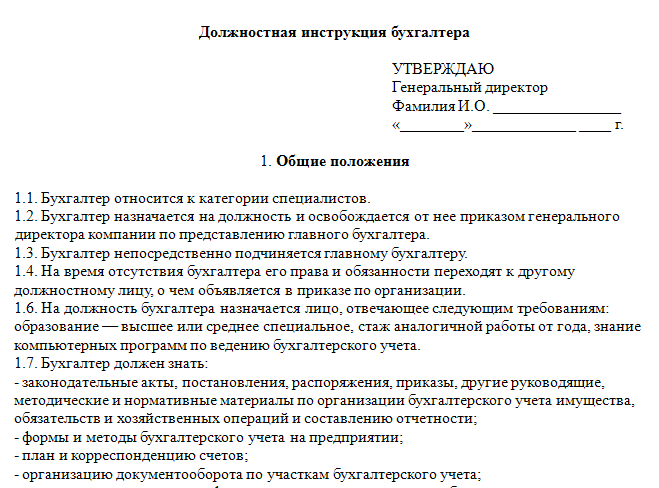

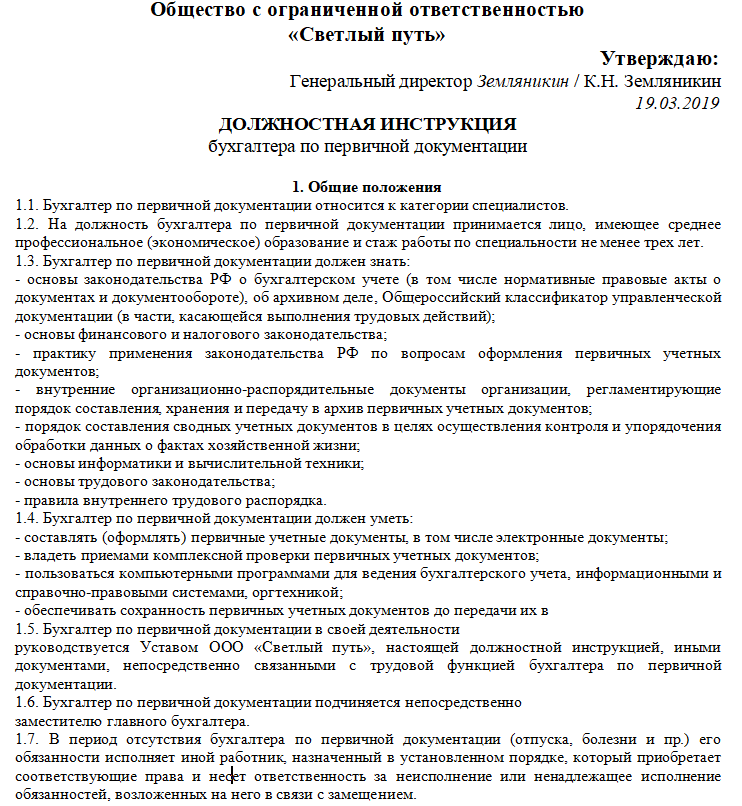

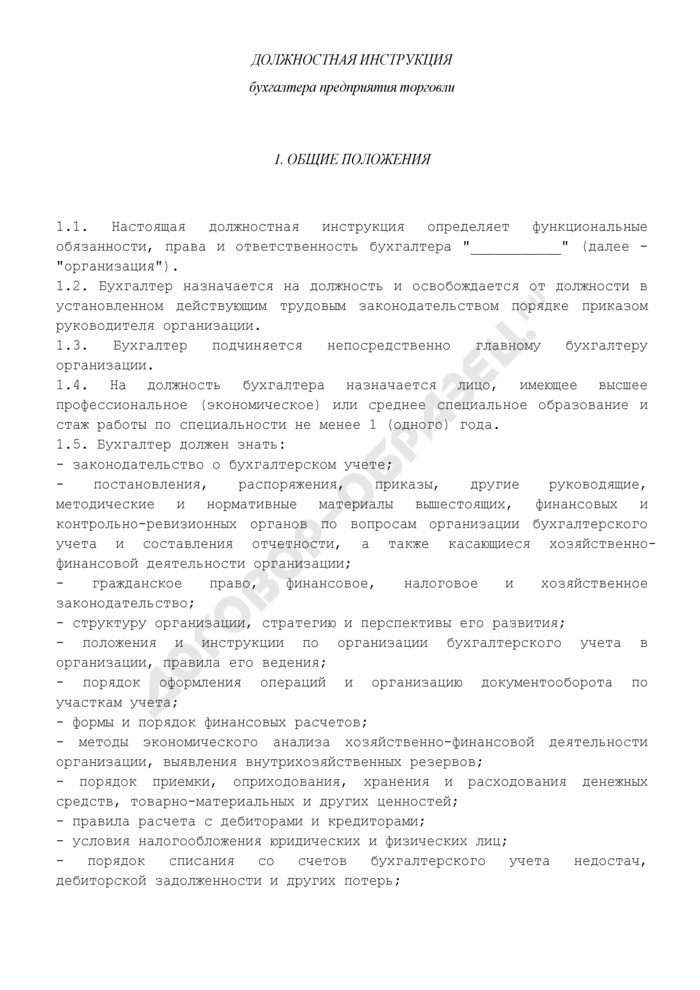

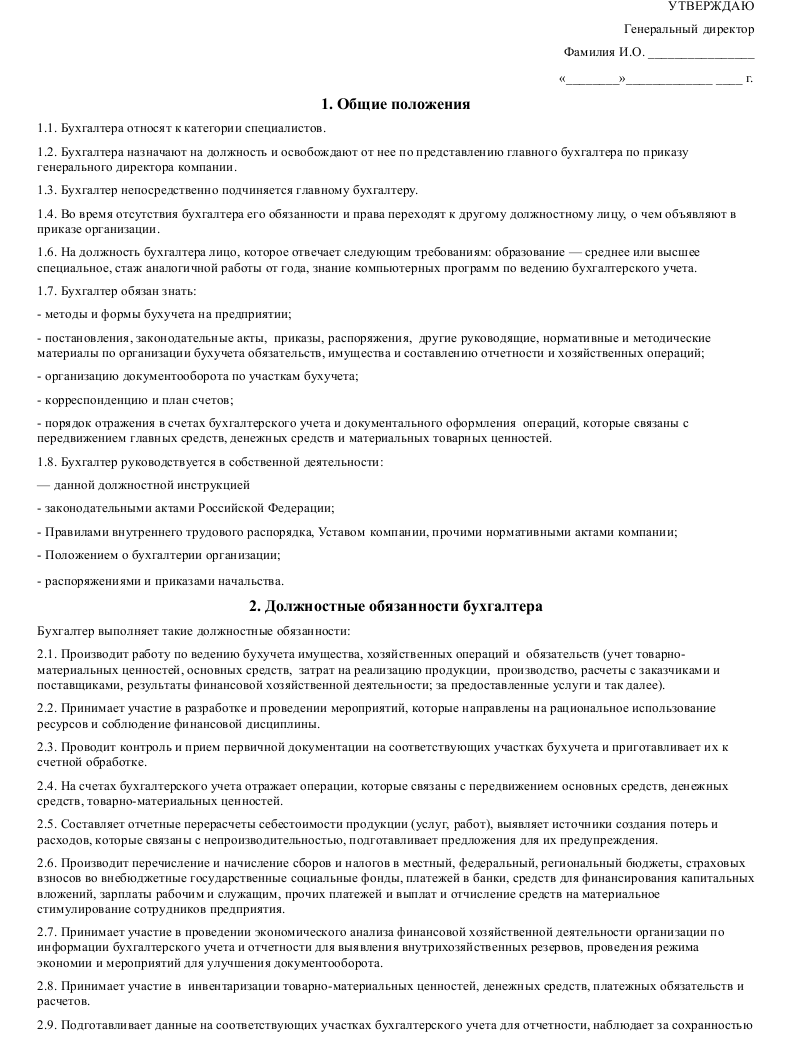

В 1-м разделе большинства ДИ (как для бухгалтеров, так и для многих других специалистов) фиксируются общие положения. Один из его важнейших пунктов отражает требования к опыту и уровню образования сотрудника.

В силу особенностей трудовой функции ведущего бухгалтера кандидат на данную должность обязан иметь достаточно большой опыт работы — от 3 лет, а также диплом о высшем образовании.

Отмеченным критериям соответствует квалификация бухгалтера 1-й категории в соответствии с Квалификационным справочником. В свою очередь, для выполнения трудовых функций, определенных в приказе № 1061н, специалист может иметь и среднее образование, но при наличии опыта работы от 7 лет.

Таким образом, в данном разделе ДИ можно указывать как строгие требования (например, об обязательном высшем образовании) согласно Квалификационному справочнику, так и несколько более либеральные, прописанные в приказе № 1061н.

Помимо уровня образования и опыта работы, в ДИ ведущего бухгалтера могут быть закреплены квалификационные требования, отражающие необходимые компетенции специалиста.

Структура и ключевые моменты

Утвержденный ИПБ России стандарт «Бухгалтера» распространяется и на главбухов тоже. Разбит документ на следующие разделы:

- общая информация;

- функции с описанием, расшифровкой по кодам и уровнем квалификации;

- характеристика по трудовой функции для специальности, раскрывающая требования к профессии и к опыту работы, детально описываются функции по трудовым действиям, умениям и знаниям.

Состоит документ в части, касающейся главных бухгалтеров из следующих частей:

- требование к специальности;

- наличие трудового стажа в сфере бухгалтерии;

- особые условия работы;

- трудовые функции, которые включают навыки и умения, трудовые действия и знания.

К требованиям специалиста относят:

- наличие образования из высшего учебного заведения, либо достаточно среднего профессионального, обязательно прохождение курса бухгалтерских программ;

- при наличии высшего образования опыт работы в должности 3 года при работе 5 лет в бухгалтерской сфере, либо 5 лет при работе 7 лет в бухгалтерии.

Профстандарт, утвержденный в 2014 году достаточно долгое время носил рекомендательный характер, но на данный момент придерживаться этого документа необходимо всем компаниям

Важно опираться на документ при подборе новых сотрудников в штат, при составлении должностных инструкций, при установке зарплаты. По сути своей в стандарте обобщены те трудовые функции и знания, без которых сотрудник просто не сможет качественно выполнять свои трудовые обязанности

Профстандарт для главного бухгалтера обязательно применять в случае работы на вредном или опасном производстве.

При утверждении в законодательстве специальных требований и при наличии специальных льгот в трудовой сфере, для таких компаний соблюдение профстандарта обязательная процедура. Другие фирмы могут отклоняться от документа в ту или иную сторону, например, на небольших фирмах в должностные обязанности главбуха может входить ведение кадрового дела.

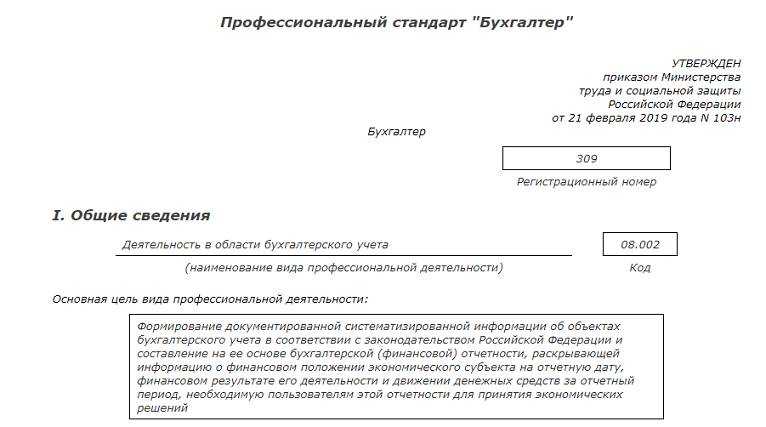

Профстандарт

Профстандарт для бухгалтера принят еще в 2014 году. В профстандарте перечислены требования не только к уровню образования и опыту, но и к умениям и знаниям этого специалиста. Его применение обязательно в той части требований к квалификации, которые предусмотрены, например, законами.

Профстандарт минимизировал требования к уровню образования простого бухгалтера. Чтобы занять эту должность, кандидату на вакансию достаточно иметь среднее профессиональное образование. Требования, предъявляемые к опыту работы составляют не менее трех лет.

Что касается функциональных обязанностей, то они остались без изменений.

Рассмотрим подробнее, какие требования предъявляют работодатели к соискателям.

- человек должен иметь стаж работы в должности бухгалтера не менее 3 лет.

- иметь образование не ниже среднего профессионального с экономическим уклоном

- должен знать законодательство по организации бухучета;

- знать правила оформления, систематизации, обработки и хранения документов

- знать план и корреспонденцию счетов;

- уметь организовывать документооборот по участкам бухгалтерского учета;

- знать порядок отражения на счетах бухгалтерского учета операций, связанных с движением основных и денежных средств, ТМЦ;

- знать трудовое законодательство;

- знать правила и нормы охраны труда, технику безопасности, в том числе пожарную;

- уметь работать в специальных бухгалтерских компьютерных программах.

Группа Е, или консультанты по ведению бухучета

Как и в случае с группами C и D, уровень образования у лиц, которые оказывают услуги по ведению бухучета, должен быть самым высоким. Требования к стажу аналогичны тем, что заявлены для главбухов, готовящих и сдающих консолидированную отчетность. Но при этом они обязаны не реже 1 раза в три года проходить полноценные программы повышения квалификации.

Что касается обязанностей, то у консультантов, руководителей компаний и коммерческих директоров их много, и они самые разнообразные — от организации основных бизнес-процессов на предприятии и управления ими до участия в рекламных кампаниях и изучения судебной практики в области налогообложения.

Требуемые знания и умения сотрудника, исходя из профстандарта бухгалтера

В первую очередь, исходя из соответствующего профстандарта, от бухгалтера требуется умение составлять различные первичные бумаги, включая их электронные варианты. При этом также необходимо владеть базовыми электронными ресурсами, оргтехникой и необходимыми программами, которые будут существенно облегчать ведение учета.

Помимо этого, для всех работников бухгалтерии актуально требование об информированности в ключе действующего законодательства.

Рядовой или младший бухгалтер должен быть ознакомлен с правилами составления бухгалтерских записей, а также с процессом калькулирования себестоимости производимых товаров или услуг, а также с расчетами по зарплате и сопутствующими выплатами. Помимо финансовых бумаг, трудовая деятельность также предполагает составление выписок, справок и прочих подобных документов.

Задачи главного бухгалтера основываются на более широком спектре знаний и умений. Так, помимо информированности о простых бухгалтерских операциях, субъекту требуется навык составления различных видов отчетности, координации поступления финансовых и материально-технических ресурсов, а также умение контроля и анализа финансового состояния компании.

К необходимым знаниям главного бухгалтера относятся:

- базовые знания производственного процесса, методов управления и используемых технологий;

- аспекты юридической практики в разрезе бухгалтерского учета;

- налоговое, трудовое, страховое, таможенное и гражданское законодательство;

- способы финансового анализа и различных исчислений;

- правила безопасности в обращении с частной информацией предприятия;

- порядок составления распорядительных бумаг, закрепленных в местных нормативных документах для осуществления хозяйственной деятельности.

Права и полномочия

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного предоставления первичных документов. К тому же бухгалтер может проводить встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимать участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Права, полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.

Ведущий бухгалтер: квалификационные требования

Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов ОК 016-94 (утв. Постановлением Госстандарта от 26.12.1994 № 367) должность ведущего бухгалтера предусмотрена и имеет следующую кодировку: 20336 9 2 2411 05.

Это означает, что при определении квалификационных характеристик ведущего бухгалтера работодатель самостоятельно определяет состав предъявляемых требований, руководствуясь своими отраслевыми особенностями, размером организации, численностью, структурой и иными факторами, а также классификаторами и требованиями профстандартов.

Типичные ошибки:

Ошибка: На небольшом предприятии трудоустроен всего один бухгалтер. В штатном расписании он числится как «бухгалтер-профессионал».

Комментарий: Единственный бухгалтер на фирме автоматически получает статус главного бухгалтера, и именно таким образом следует именовать должность в штатном расписании, в соответствии с профстандартом.

Ошибка: На малом предприятии не трудоустроены финансовый директор и кадровый служащий, их функции выполняет бухгалтер. В должностной инструкции прописаны только функции, связанные с бухгалтерским учетом.

Комментарий: Если на фирме не работают кадровый сотрудник и финансовый директор, предполагается, что их функции выполняет бухгалтер. Согласно профстандарту, все выполняемые функции должны быть поименованы в должностной инструкции.

Как составить должностную инструкцию по профессиональному стандарту, какова ее форма

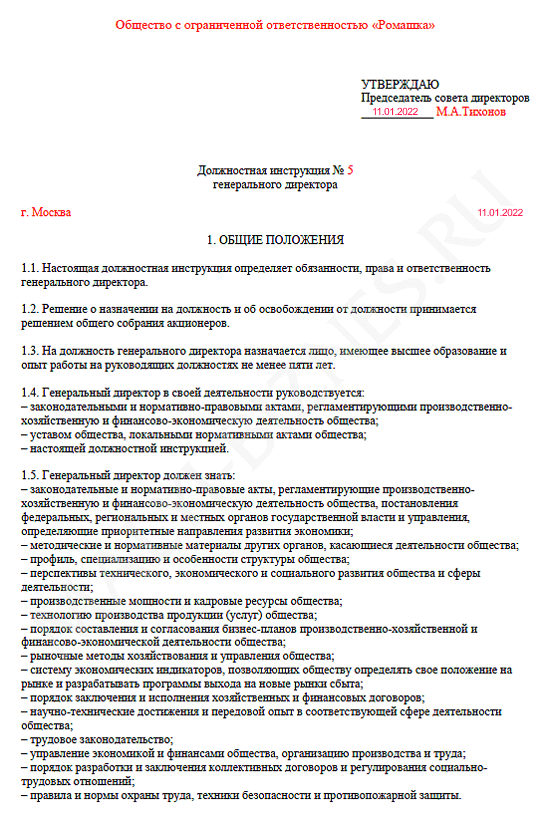

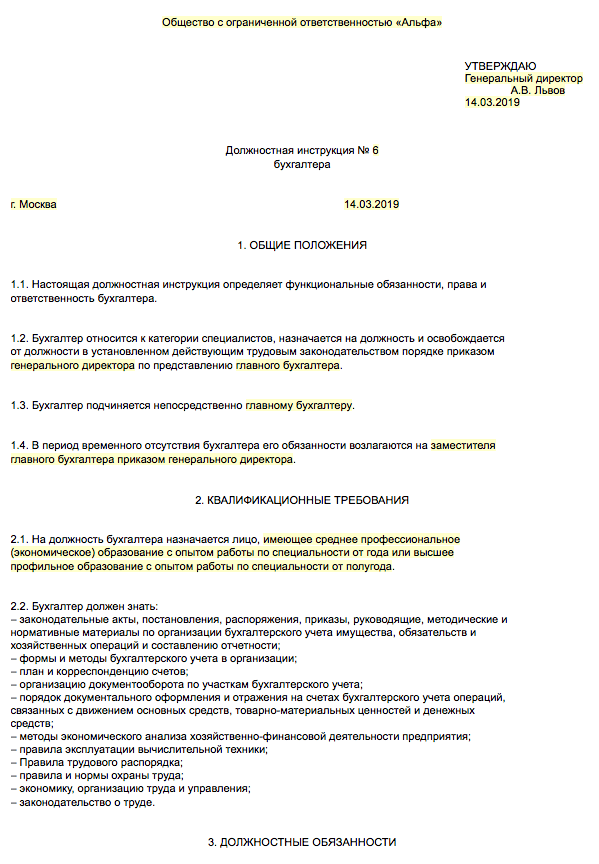

Должностная инструкция — это локальный нормативный акт, включающий в себя требования к квалификации сотрудника и перечень его прав и обязанностей в рамках трудовой деятельности. Документ разрабатывают в кадровой службе с участием непосредственного руководителя того работника, для которого создается инструкция.

В целях соответствия рассматриваемого акта стандартам в его содержание включают следующие компоненты последнего:

- информация о виде профессиональной деятельности и основные ее цели;

- требования к уровню квалификации;

- описание трудовых функций.

Форма должностной инструкции в соответствии с профстандартами, как и инструкции вообще, законодателем не регламентирована, поэтому устанавливается работодателем самостоятельно

При этом важно помнить, что если акт многостраничный, то он должен быть прошит и скреплен подписью уполномоченного лица, а также печатью организации. На титульном или первом листе обязательно указываются:

- название организации;

- местонахождения фирмы и иные идентифицирующие сведения (например, ОГРН или ИНН);

- реквизит утверждения инструкции руководителем компании;

- дата принятия документа.

План счетов и кодификация

Самое сложное, наверное, при переходе в бухгалтерию бюджета — это его специфический план счетов. На базовых принципах бухучета (общих для госорганизаций и предпринимательства) Минфином установлен единый план счетов (ЕПС), а к нему инструкция, утвержденные Приказом №157н. Дополнительно есть частные планы счетов, утвержденные другими Приказами Минфина:

- №183н (автономные).

- №174н (бюджетные).

- №162н (казенные).

Коммерсантам в этом плане проще: счета имеют всего два знака (кроме забалансовых), легко запоминаются. Бюджетники получили себе счета, состоящие аж из 26 знаков (разрядов)! Давайте посмотрим, какие коды в них входят:

- 1 по 4 – раздел и подраздел расходов.

- 5 по 14 – нули (если иное не установлено федеральным законом или учетной политикой).

- 15 по 17 – аналитические данные (вид поступления/выбытия – для БУ и АУ).

- 18 – финансовое обеспечение.

- 19 — 21 – синтетический счет.

- 22 — 23 – аналитический счет.

- 24 — 26 – конкретизированный вид движения объекта учета.

Правда, к облегчению тех, кто сейчас, возможно, передумал менять рабочую область, скажу – в бухучете госучреждений фактически используют только 9 последних разрядов (с 18 по 26). Довольно запутанная система кодировки расписана в ЕПС и специальных инструкциях.

Оставшиеся девять разрядов заполняются в зависимости от того, к какому типу относится учреждение (см. приказы Минфина по утверждению планов счетов выше). Например, казенные учреждения в кодировке с 24-го по 26-й символ отражают коды КОСГУ.

Вот мы и дошли до еще одной особенности бюджетного учета – классификациях КОСГУ и КВР. Для их правильного сопоставления существуют таблицы, утвержденные и опубликованные Минфином. Они призваны облегчить труд бухгалтеров-бюджетников.

Важно! КВР – код вида расхода. Трехзначный код, объединяющий однородные операции

КОСГУ – классификация операций сектора государственного управления. Шифр детализирует расход по КВР.

Необычными выглядят и проводки в бюджете. Вот хотя бы пример операции по покупке материалов у поставщика: Дебет 010500000 «Материальные запасы» Кредит 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов». Для опытного специалиста эта кодировка понятна так же, как для нас с вами счет 50 «Касса».

Также есть некоторая специфика в ведении самого учета. Несколько лет назад, а именно в 2021 году, был утвержден Федеральный стандарт под названием «Основные средства» (Приказ Минфина №257н от 31.12.2016), который действует и в 2021 году. Бюджетники в обязательном порядке применяют его с 2021 года, причем методы учета и оценки отличаются от принятых в коммерции. Первоначальная стоимость ОС, например, для бюджетного учреждения не имеет значения.

В то же время для коммерческих организаций тоже существуют подобные стандарты, но применяются (по крайней мере, пока) по желанию. Поэтому, если захотите перейти (так и хочется сказать «на темную сторону силы») в государственное учреждение, придется серьезно подойти к матчасти и изучению бюджетного законодательства.

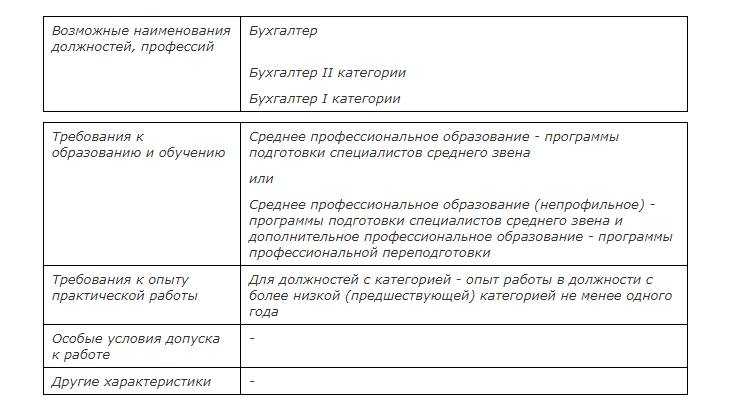

Профстандарт бухгалтера — требования к рядовому бухгалтеру-профессионалу

Профессиональный стандарт по специальности «Бухгалтер» предусматривает ряд требований к сотрудникам, нанятым для работы в бухгалтерии:

| Требования профстандарта | Разъяснения |

| Функционал специалиста | Существует 3 категории бухгалтеров, которые определяются их функциональными требованиям (т.е. объемом специализированных навыков):

1 категория: прием и оформление всех видов первичной документации; 2 категория: проведение документов по учетным регистрам; 3 категория: расчет итогов, проверка, балансировка оборотов. |

| Профессиональные знания | Сотрудник, нанятый на должность бухгалтера, должен иметь представление о:

|

| Предварительный трудовой стаж | Предполагается наличие как минимум 3-летнего опыта работы по аналогичной, но менее ответственной специальности (табельщика, контролера, кассира, помощника бухгалтера). Версия профстандарта от 22.04.2016 не содержит пункта о предварительном трудовом стаже. Но опыт работы требуется в соответствии с разъяснительным Письмом Минтруда РФ № 14-3/В-3. |

| Профильное образование | Делопроизводитель должен обладать дипломом техникума или колледжа, если предполагается работа в качестве специалиста по профилю «Экономика и управление». Трудоустройство возможно и при наличии сертификата об окончании специализированных бухгалтерских курсов. |

Ответ

К должности «Главный бухгалтер» применим профессиональный стандарт, установленный Приказом Минтруда России от 21.02.2019 N 103н «Об утверждении профессионального стандарта «Бухгалтер» {КонсультантПлюс}

Согласно требованиям Профессионального стандарта «Бухгалтер» в разделе «Необходимые знания» установлены:

- законодательство Российской Федерации, регулирующее административную и уголовную ответственность за нарушения в сфере уплаты налогов и сборов,

- законодательство Российской Федерации об ответственности за непредставление или представление недостоверной отчетности.

Нормами законодательства установлены следующие виды ответственности, к которым может быть привлечен главный бухгалтер.

Материальная ответственность

В соответствии с ч.2 ст.243 ТК РФ материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с главным бухгалтером.

Административная ответственность

В соответствии с ст. 2.4 КоАП РФ , ч.3 ст.7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» главный бухгалтер привлекается к административной ответственности, как должностное лицо в случае совершения им административного правонарушения в связи с неисполнением либо ненадлежащим исполнением своих служебных обязанностей.

Так, главный бухгалтер может быть привлечен к административной ответственности в соответствии с:

- Статья 15.5 КоАП РФ Нарушение сроков представления налоговой декларации (расчета по страховым взносам),

- Статья 15.6 КоАП РФ Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

- Статья 15.11 КоАП РФ Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности

- Статья 15.14 КоАП РФ Нецелевое использование бюджетных средств (для бюджетных организаций)

- Статья 15.33 КоАП РФ Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании порядка и сроков представления документов и (или) иных сведений в территориальные органы Фонда социального страхования Российской Федерации

- ст. 15.1,КоАП РФ Нарушение кассовой дисциплины

Уголовная ответственность

Привлечение к уголовной ответственности может осуществляться в соответствии с:

- Статья 199 УК РФ Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов

- Статья 199.1 УК РФ Неисполнение обязанностей налогового агента

- Статья 199.4 УК РФ Уклонение страхователя-организации от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в государственный внебюджетный фонд при наличии у должностного лица прямого умысла (п. п. 4, , Постановления Пленума Верховного Суда РФ от 26.11.2019 N 48).

Дисциплинарная ответственность

Привлечение главного бухгалтера к дисциплинарной ответственности возможно за неисполнение или ненадлежащее исполнение должностных обязанностей с применением одного из дисциплинарных взысканий: замечание, выговор, увольнение.

В соответствии со ст.192 ТК РФ зРФ а совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания:

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

В соответствии с материалами Путеводитель. Что нужно знать о гражданско-правовой ответственности (КонсультантПлюс, 2021): гражданско-правовая ответственность — это меры, которые применяются к лицу, нарушившему нормы гражданского законодательства или требование договора. Например, это взыскание процентов по ст. 395 ГК РФ за нарушение срока оплаты товара.

Таким образом, гражданская ответственность связана с исполнением требований гражданского законодательства и не зависит от должностных обязанностей лица.

При подготовке ответа использованы материалы:

II. Должностные обязанности

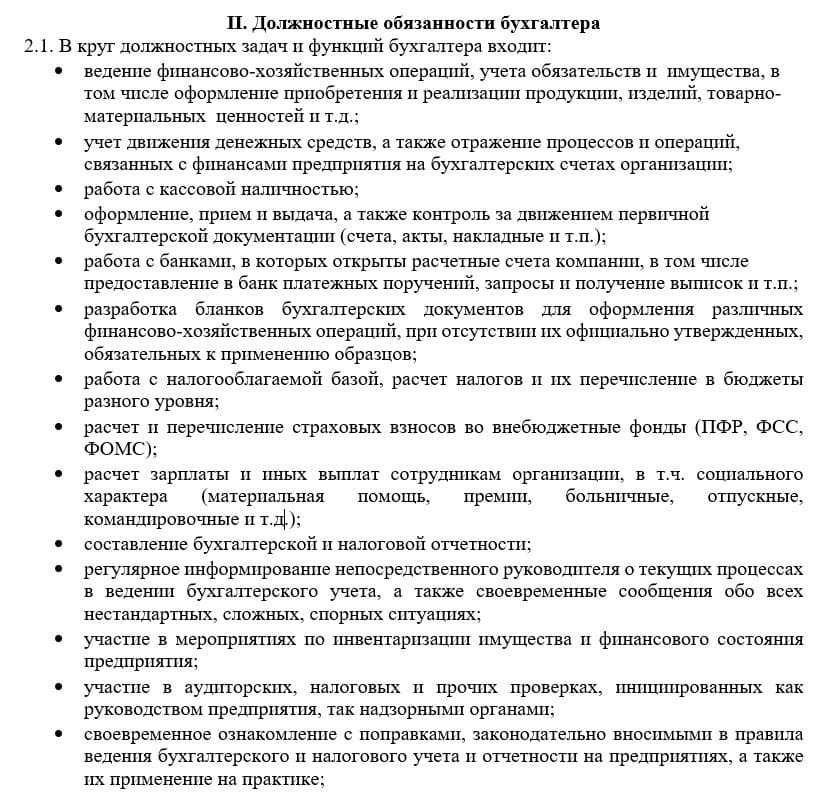

В обязанности бухгалтера входит:

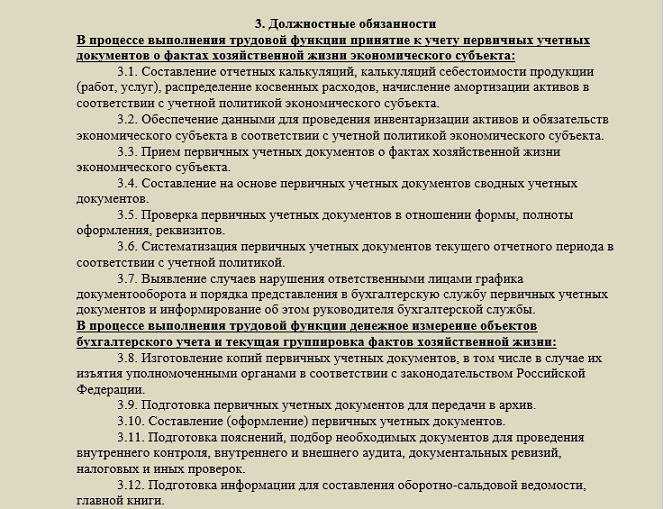

1. Принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта:

— Составление

(оформление) первичных учетных документов

— Прием

первичных учетных документов о фактах хозяйственной жизни экономического

субъекта

— Выявление

случаев нарушения ответственными лицами графика документооборота и порядка

представления в бухгалтерскую службу первичных учетных документов и

информирование об этом руководителя бухгалтерской службы

— Проверка

первичных учетных документов в отношении формы, полноты оформления, реквизитов

— Систематизация

первичных учетных документов текущего отчетного периода в соответствии с

учетной политикой

— Составление

на основе первичных учетных документов сводных учетных документов

— Подготовка

первичных учетных документов для передачи в архив

— Изготовление

копий первичных учетных документов, в том числе в случае их изъятия

уполномоченными органами в соответствии с законодательством Российской

Федерации

— Обеспечение

данными для проведения инвентаризации активов и обязательств экономического

субъекта в соответствии с учетной политикой экономического субъекта

2. Денежное

измерение объектов бухгалтерского учета и текущая группировка фактов

хозяйственной жизни:

— Денежное

измерение объектов бухгалтерского учета и осуществление соответствующих

бухгалтерских записей

— Регистрация

данных, содержащихся в первичных учетных документах, в регистрах бухгалтерского

учета

— Отражение

в бухгалтерском учете результатов переоценки объектов бухгалтерского учета,

пересчета в рубли выраженной в иностранной валюте стоимости активов и

обязательств

— Составление

отчетных калькуляций, калькуляций себестоимости продукции (работ, услуг),

распределение косвенных расходов, начисление амортизации активов в соответствии

с учетной политикой экономического субъекта

— Сопоставление

результатов инвентаризации с данными регистров бухгалтерского учета и

составление сличительных ведомостей

3. Итоговое

обобщение фактов хозяйственной жизни:

— Подсчет

в регистрах бухгалтерского учета итогов и остатков по счетам синтетического и

аналитического учета, закрытие оборотов по счетам бухгалтерского учета

— Контроль

тождества данных аналитического учета оборотам и остаткам по счетам

синтетического учета

— Составление

оборотно-сальдовой ведомости и главной книги

— Подготовка

пояснений, подбор необходимых документов для проведения внутреннего контроля,

государственного (муниципального) финансового контроля, внутреннего и внешнего

аудита, ревизий, налоговых и иных проверок

— Предоставление

регистров бухгалтерского учета для их изъятия уполномоченными органами в

соответствии с законодательством Российской Федерации

— Систематизация

и комплектование регистров бухгалтерского учета за отчетный период

— Передача

регистров бухгалтерского учета в архив

— Изготовление

и предоставление по требованию уполномоченных органов копий регистров бухгалтерского

учета

— Отражение

в бухгалтерском учете выявленных расхождений между фактическим наличием

объектов и данными регистров бухгалтерского учета

Итог

Непростая задача стала как перед работодателями — использовать или нет, так и перед самими бухгалтерами — спешить ли соответствовать. Наверняка, каждый пункт документа так или иначе станет обязательным условием трудовых отношений, постепенно заменяя среднестатистического сотрудника на более квалифицированного, конкурентоспособного и настойчивого. Это можно расценивать по-разному: как стремление уничтожить пережитки СССР-овского прошлого или как попытку реального улучшения финансового управления в каждой, отдельно взятой компании. Но принять к сведению и поставить в личный план развития — стоит уже сегодня.

Используют ли в вашей компании профстандарт для оценки квалификации бухгалтеров?