- Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

- Предпроверочный анализ показал возможное наличие незадекларированных доходов физлица. Как запустить налоговую проверку?

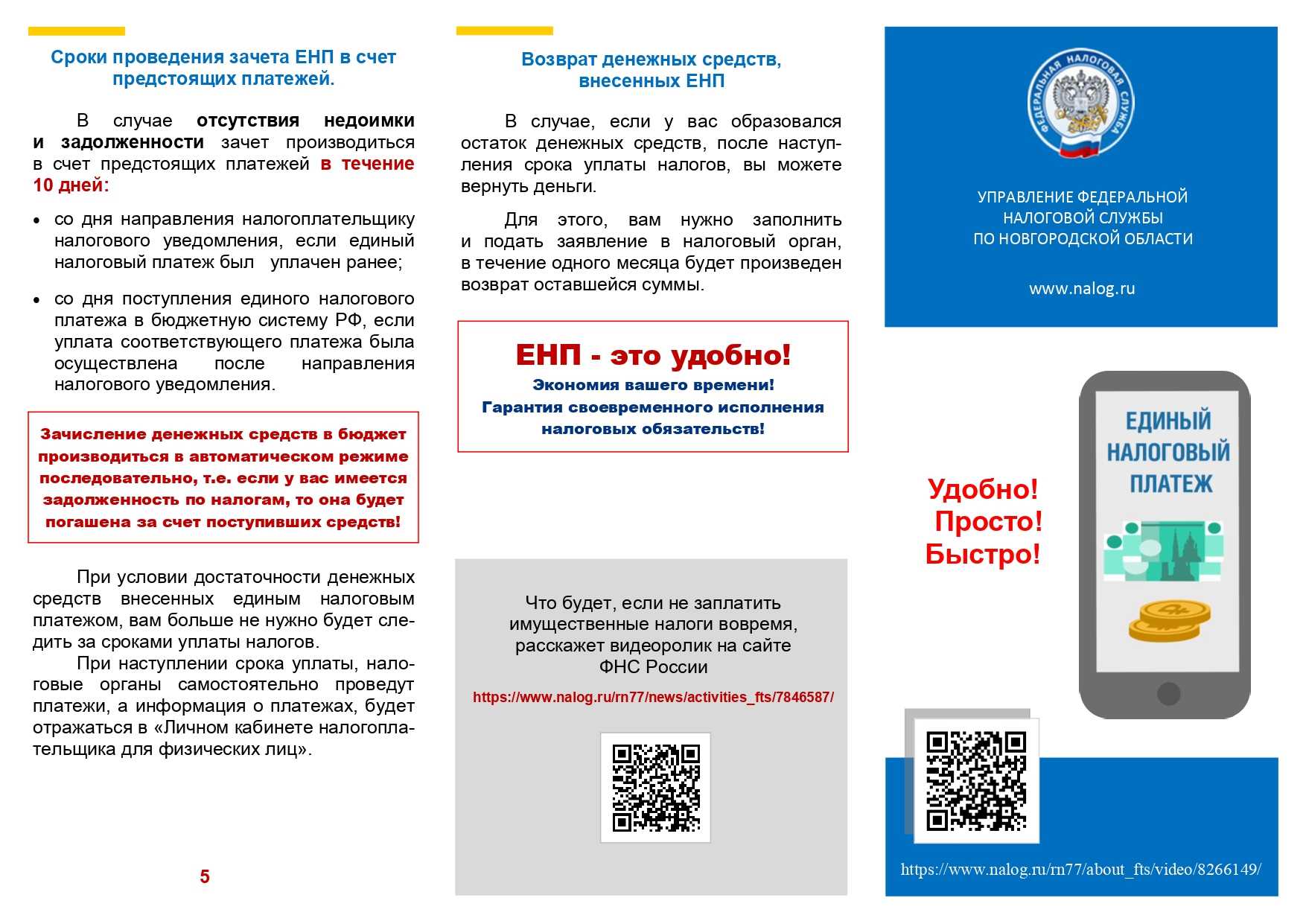

- Особый порядок уплаты (перечисления) налогов

- Заявление об участии в эксперименте

- Уведомление об исчисленных суммах налогов

- Порядок использования суммы ЕНП

- Обязаны ли юридические лица и ИП переходить на единый налоговый платеж

- 33.Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

- Представление недостоверных сведений

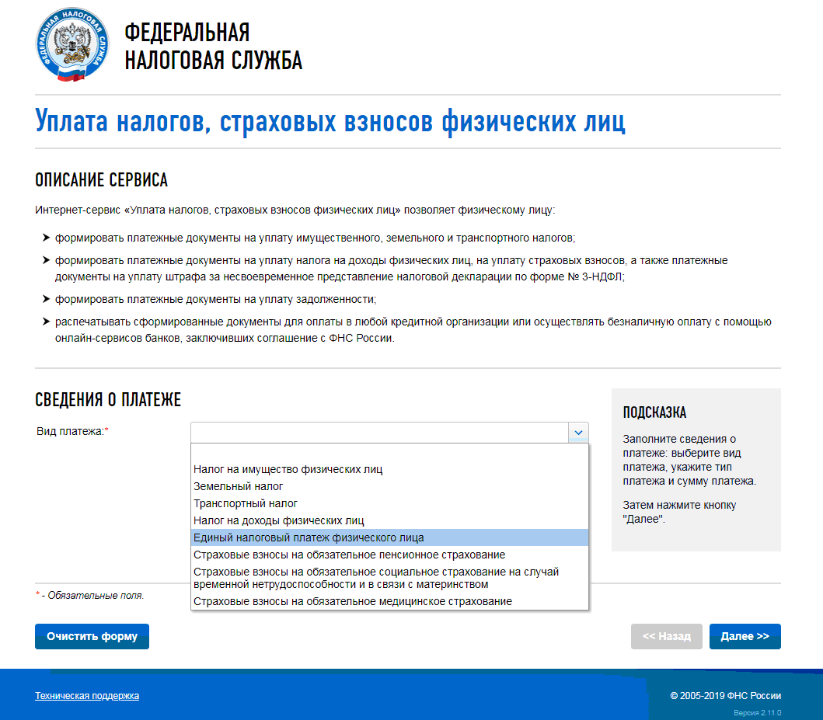

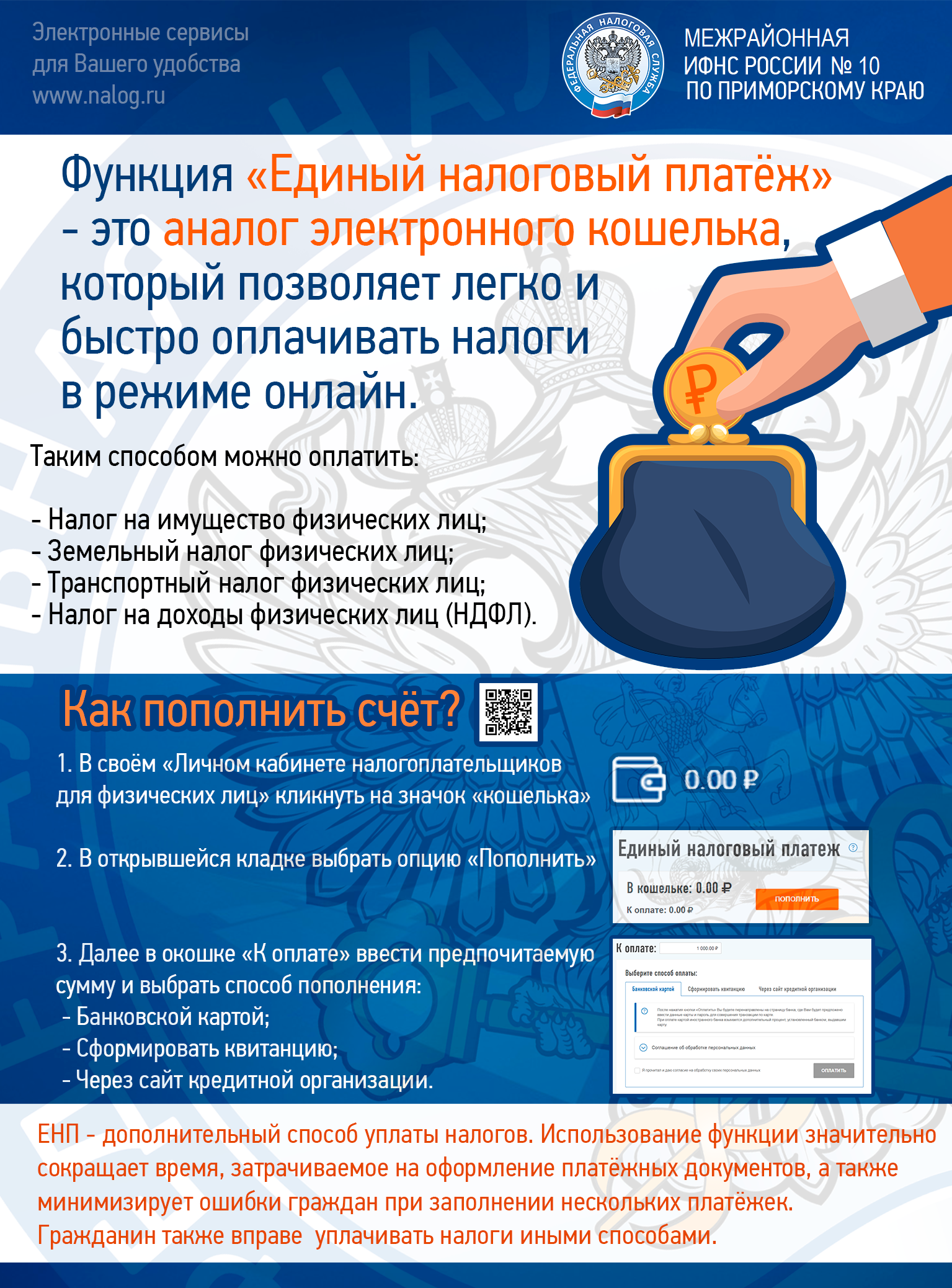

- Зачем нужен единый налоговый счет (ЕНС)?

- Предпроверочный анализ доходов от поступлений на банковские карты физлиц.

- Нюансы

- Специальные режимы налогообложения в 2020 году

- ЕСХН

- УСН, ЕНВД и ПСН

- Коротко о главном

- Взыскание недоимки и блокировка расчетного счета

- Плюсы и минусы единого налогового платежа

- Что такое единый налоговый платеж и как он будет работать

- 29.Основные изменения для получателей доходов (бюджетов)

Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

Вместо большого количества платежей и необходимости указания в них более 900 трлн. вариантов реквизитов денежные средства будут перечисляются единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов — суммы платежа и ИНН налогоплательщика.

Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Такая система уплаты налогов уже прошла трехлетнюю апробацию и положительно зарекомендовала себя в виде института единого налогового платежа физического лица.

Предпроверочный анализ показал возможное наличие незадекларированных доходов физлица. Как запустить налоговую проверку?

Официально, доначисление налога возможно лишь при выполнении определенных условий:

- В рамках камеральной проверки (ст. 88 НК РФ);

- Согласно ст. 93.1 НК РФ в рамках проверки конкретной сделки.

В случае с поступлениями на банковские карты физлиц-нет понимания конкретной сделки и нет декларации, поданной налогоплательщиком, чтобы начать ее «камералить». Как же быть? Как доначислить налог, если налогоплательщик не собирается декларировать свой доход? Если гора не идет к Магомеду, то Магомед идет к горе!

Вот методы, которые используют налоговики и о которых мне известно:

- Можно вызвать на допрос и во время беседы убедить налогоплательщика, чтобы тот направил декларацию за нужный период. Пусть с ошибками, хоть нулевую-главное чтобы это была декларация. Далее – начинается проверка!

- Найти кого-то из физиков, кто платит физлицу и попросить написать ЖАЛОБУ о том, что у него есть сомнения, что налогоплательщик отразил доходы. Как вы думаете, что может последовать за такой ЖАЛОБОЙ? Правильно-проверка. Формальности соблюдены, процесс запущен.

А что дальше? А дальше, как обычно: акт, возражения, решение, требование на уплату налога, пени, штраф и суд, в случае если налогоплательщик не согласен.

В любом случае, возможность предоставить свою версию происходящего у налогоплательщика будет. Налоговики обязательно запросят письменные пояснения в ходе проверки. Если есть информация, которую можно предоставить и таким образом исключить доначислений налога и санкций — это надо сделать. Если же действительно имеет место незадекларированный доход, то имеет смысл оплатить налог до момента вынесения акта проверки. Таким образом можно попробовать снизить штраф за несвоевременную оплату налога, что в данной ситуации будет нелишним.

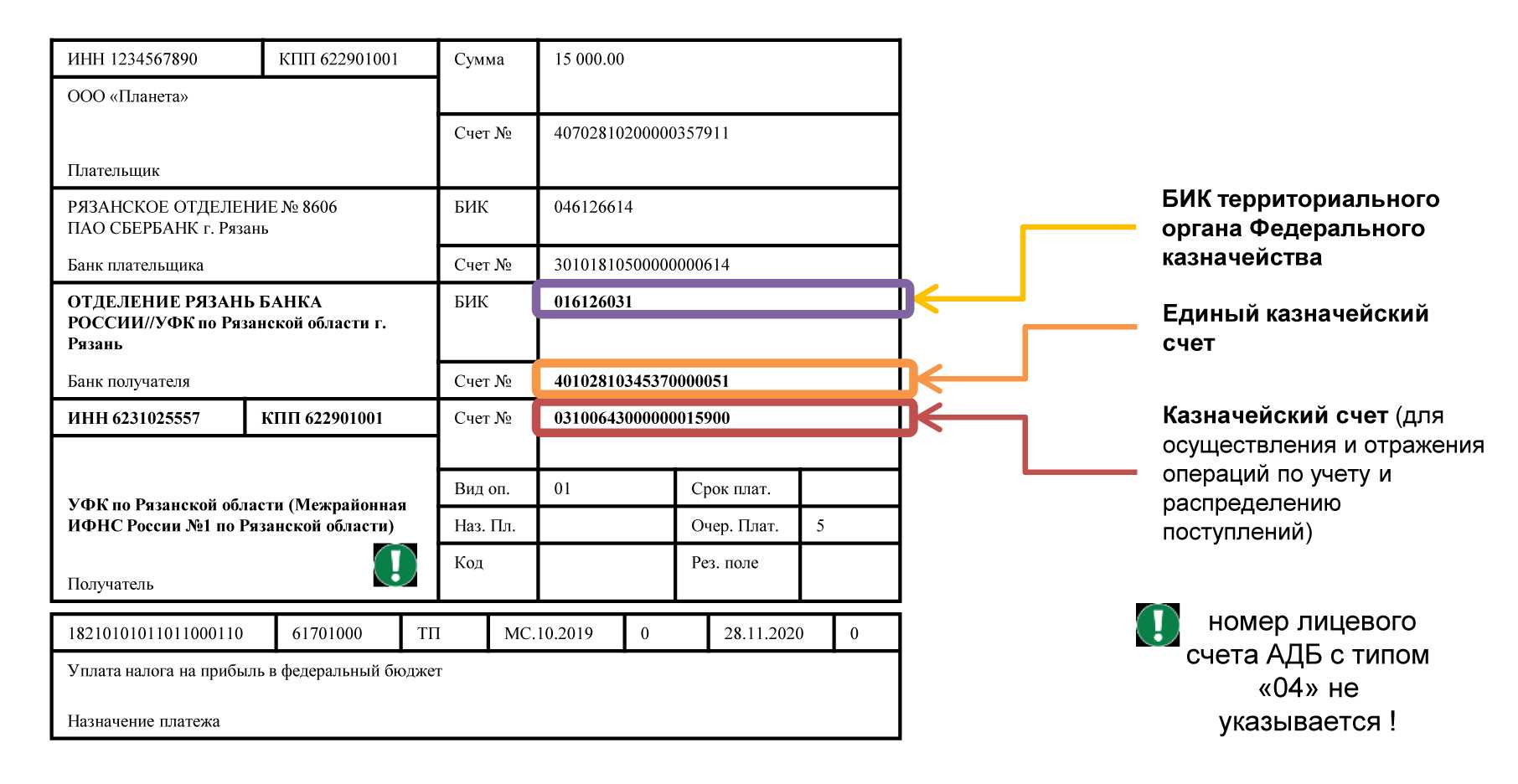

Особый порядок уплаты (перечисления) налогов

Заявление об участии в эксперименте

Для применения особого порядка уплаты (перечисления) учреждению после получения акта сверки необходимо подать соответствующее заявление (п. 3 ст. 45.2 НК РФ) в ИФНС по месту нахождения в электронной форме по каналам ТКС по форме и формату, утвержденным ФНС. До тех пор пока ФНС не утвердит форму заявления, учреждения согласно п. 2 ст. 2 Закона № 379-ФЗ вправе использовать в указанных целях форму заявления, рекомендованную ведомством.

Заявление следует подать с 1 по 30 апреля 2022 года включительно, но не позднее одного месяца после проведения сверки по налогам, а точнее, после получения от ИФНС соответствующего акта.

Уведомление об исчисленных суммах налогов

В соответствии с п. 4 ст. 45.2 НК РФ учреждения, применяющие особый порядок уплаты (перечисления) налогов, обязаны представлять в ИФНС по месту нахождения уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Форму и формат уведомления должна утвердить ФНС. До этих пор учреждения могут использовать рекомендованную ведомством форму (п. 2 ст. 2 Закона № 379-ФЗ).

По общему правилу уведомление об исчисленных суммах налогов необходимо подать не позднее чем за пять дней до установленного срока уплаты соответствующих налогов, авансовых платежей по налогам, страховых взносов (п. 4 ст. 45.2 НК РФ).

При указании в одном уведомлении всех сумм налоговых платежей учреждению, скорее всего, сложно будет выполнить предусмотренное п. 4 ст. 45.2 НК РФ условие о сроке. Поэтому безопаснее подавать по каждому платежу отдельное уведомление (в любом случае запрета законом не установлено). Возможно, официальные органы позднее разъяснят этот нюанс.

В обоих случаях налоговый агент должен подать уведомление о сумме НДФЛ к уплате не позднее пятого числа месяца, следующего за месяцем выплаты доходов.

Также следует учесть, что согласно п. 5 ст. 45.2 НК РФ денежные средства в бюджетную систему РФ в качестве ЕНП организации могут быть перечислены за налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) иным лицом. При этом иное лицо не вправе требовать возврата из бюджетной системы РФ ЕНП организации, перечисленного за нее.

Порядок использования суммы ЕНП

В соответствии с п. 6 ст. 45.2 НК РФ зачет денежных средств, признаваемых ЕНП, налоговики будут осуществлять с соблюдением определенного порядка в отношении своих обязанностей по уплате:

-

недоимки – начиная с наиболее ранней даты ее выявления;

-

налогов, авансовых платежей по налогам, сборов, страховых взносов – с даты возникновения обязанности по их уплате на основании налоговых деклараций (расчетов), уведомлений об исчисленных суммах налогов (авансовых платежей, страховых взносов);

-

пеней;

-

процентов;

-

штрафов.

Если остатка денежных средств, признаваемых в качестве ЕНП, для исполнения обязанностей по внесению указанных платежей недостаточно, то зачет осуществляется в той же последовательности пропорционально суммам этих обязанностей (п. 7 ст. 45.2 НК РФ).

Неизрасходованный остаток суммы ЕНП (предположим, согласно условиям примера остаток ЕНП по состоянию на 31 августа составил 200 000 руб., тогда после уплаты взносов на счете останется 14 000 руб.) учреждение сможет вернуть в порядке и сроки, установленные п. 7–10 ст. 45.1 НК РФ (п. 8 ст. 45.2 НК РФ). Для этого оно должно подать в ИФНС заявление о возврате неизрасходованной суммы ЕНП. Инспекция обязана рассмотреть его в течение десяти дней. Если решение будет положительным, неизрасходованный остаток суммы ЕНП вернут не позднее одного месяца с даты подачи заявления.

Подчеркнем: обязанность по уплате налога считается исполненной со дня предъявления в банк поручения на перечисление в бюджетную систему РФ на счет Федерального казначейства денежных средств со счета налогоплательщика в банке (со счета иного лица в случае перечисления им денежных средств за налогоплательщика) в качестве ЕНП при наличии на нем достаточного денежного остатка на день платежа, в отношении которых налоговый орган произвел зачет суммы ЕНП в соответствии со ст. 45.1 или 45.2 НК РФ, но не ранее наступления срока уплаты соответствующего налога. Это следует из НК РФ в редакции Закона № 379-ФЗ. Кроме того, на ЕНП, уплаченный учреждением, будут распространяться установленные НК РФ правила об уточнении платежа в определенных случаях.

Обязаны ли юридические лица и ИП переходить на единый налоговый платеж

ЕНП — это пилотный проект, власти начнут его тестировать с 01.07.2022 по 31.12.2022 года. Организации и ИП могли перейти на новый механизм добровольно до конца апреля. Для этого нужна была сверка расчётов с ФНС и заявление. Бизнес, который добровольно перешёл на ЕНП, уже не сможет передумать и отказаться: придётся работать по новым правилам.

Важно. Если эксперимент успешно себя проявит, то единый налоговый платеж станет обязательным с 1 января 2023 года

То есть, эта схема будет единственно возможной для бизнеса. Соответствующий законопроект Госдума уже рассмотрела.

Юрлица и индивидуальные предприниматели, которые решили не рисковать, смогут посмотреть на новый порядок со стороны. Скорее всего, первое время будет много нестыковок и споров с налоговиками. Законопроект предусматривает единые сроки уплаты налогов. Они сдвинутся на более ранние — кому-то это покажется неудобным. Но вместе с тем платёжный календарь компаний станет проще.

Руководитель ФНС России, Даниил Егоров:

Все сроки уплаты внутри месяца можно привести к одной дате и тогда для 90% бизнеса будет всего четыре платёжки в год или вообще возможность внести сумму авансом один раз. Для крупного бизнеса, в среднем, сейчас около 100 сроков уплаты в год — мы их сократим не меньше чем в 7 раз.

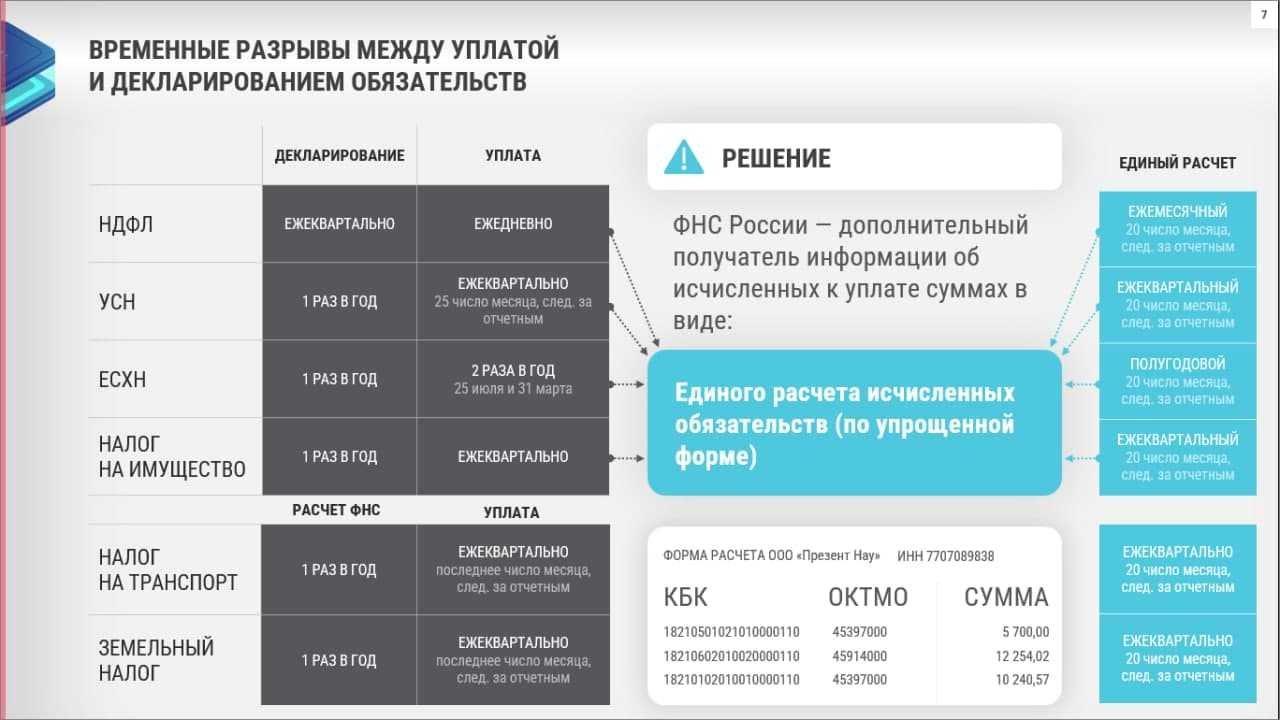

33.Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

Для региональных бюджетов период поступления денежных средств не изменится. Налоговый орган распределит ЕНП, на основании информации ежемесячно представленной плательщиком в виде Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

В целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Представление недостоверных сведений

Ну а, что называется, «на закуску» поговорим об ответственности по ст. 126.1 Кодекса. Данной нормой установлены штрафные санкции за представление налоговым агентом документов, содержащих недостоверные сведения. Такое деяние оценивается штрафом в размере 500 руб. за каждый документ, содержащий недостоверные сведения. И в данном случае речь идет как о расчете по форме 6-НДФЛ, так и о справках по форме 2-НДФЛ. В Письме ФНС России от 18 декабря 2015 г. N БС-4-11/22203@ чиновники рекомендовали налоговым агентам в целях представления достоверных сведений по форме 2-НДФЛ в налоговый орган принять меры по актуализации персональных данных физических лиц — получателей дохода (Ф.И.О., паспортные данные, ИНН и т.д.).

Проблема в том, что Налоговый кодекс не расшифровывает» для целей применения ст. 126.1 Кодекса понятие «недостоверные сведения». В связи с этим в ФНС в Письме от 9 августа 2016 г. N ГД-4-11/14515 пришла к выводу, что любые заполненные реквизиты сведений по форме 6-НДФЛ, не соответствующие действительности, можно отнести к недостоверным. Среди таких «роковых» ошибок чиновники назвали:

- ошибки, допущенные в результате арифметической ошибки;

- искажения суммовых показателей;

- иные ошибки, влекущие неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (напр., прав на налоговые вычеты);

- ошибки в показателях, идентифицирующих налогоплательщиков — физических лиц (ИНН физлица, Ф.И.О., дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Обратите внимание! Выявить недостоверные сведения в расчете по форме 6-НДФЛ налоговики могут:

- в рамках камеральной проверки расчета;

- в ходе выездной проверки за соответствующий период;

- вне рамок камеральных и выездных проверок (напр., при получении информации от внебюджетных фондов и т.д.).

Формально получается, что налогового агента по НДФЛ налоговики могут оштрафовать за любую допущенную им при составлении расчета ошибку. Ведь ошибка, по определению, свидетельствует о том, что в отчетности указаны недостоверные сведения. Представляется, что в данном случае в Кодексе явно бы не помешало положение, определяющее, что ответственность, предусмотренная ст. 126.1 Кодекса, не применяется в случае, если налоговым агентом в отчетности допущена ошибка, которая не привела к неисчислению и (или) неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц.

В настоящее время, увы, таких положений Кодекс не содержит. Поэтому возможны два варианта развития событий:

- налоговый агент по НДФЛ может воспользоваться правом, которое ему дано п. 2 ст. 126.1 Кодекса. Данной нормой установлены условия, при соблюдении которых можно избежать ответственности в виде штрафа за представление недостоверных сведений: нужно самостоятельно выявить ошибки и представить в инспекцию уточненные документы до момента, когда налоговому агенту станет известно об обнаружении налоговым органом недостоверности содержащихся в представленных им ранее документах сведений;

- в том случае, если налоговый агент не успел уточнить представленные в инспекцию сведения до момента, когда о недочетах стало известно налоговому органу, в зависимости от допущенных ошибок, можно попробовать хотя бы снизить размер штрафа. Минфин в Письме от 21 апреля 2016 г. N 03-04-06/23193 указал, что вопрос о привлечении к ответственности должен рассматриваться с учетом всех обстоятельств, в том числе смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину в совершении налогового правонарушения. А представители ФНС в Письме от 9 августа 2016 г. N ГД-4-11/14515 констатировали, что, если предоставление недостоверной информации не привело к неисчислению и (или) неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц, налоговым органам следует рассматривать этот факт как смягчающее обстоятельство. При этом согласно п. 3 ст. 114 Кодекса при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса.

Н.Егорова

Зачем нужен единый налоговый счет (ЕНС)?

Значительные издержки на операции по уплате налогов, масса дополнительных показателей, которые нужно заполнить в платежном поручении, ошибки при перечислении платежей и как следствие деньги уходят не туда, по какому-то из бюджетов возникнет недоимка и соответственно появятся пени, взыскания.

Все это явилось предпосылками для разработки нового института – Единый налоговый счет. С внедрением Единого налогового счета мы не только упрощаем процедуру уплаты объединяя разные суммы в одной платежке, но и исключаем такую ситуацию как наличие задолженности и переплаты по разным платежам у одного плательщика.

Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо имеешь актив в виде суммы на своем счете, либо ты что-то должен – и тогда будет только один документ взыскания.

Предпроверочный анализ доходов от поступлений на банковские карты физлиц.

Налоговики действительно проверяют операции по банковским картам физлиц не только в рамках официальных налоговых проверок, но и в рамках стандартного предпроверочного анализа. Для этого разработан специальный программный модуль, который анализирует доходы и расходы налогоплательщиков. Данный модуль сравнивает доходную и расходную часть операций по банковским картам и находит отклонения.

Поводом попасть в предпроверочный анализ и вызвать интерес налоговиков может быть что угодно. Например, банк подал сведения о подозрительной активности на счете физлица в связи с Законом № 115 ФЗ «О легализации…». Или человек недавно открыл ИП, или зарегистрировался самозанятым.

Известно, что многие предприниматели регистрируют свой статус, чтобы, наконец, легализоваться

Но, при этом, многие не берут во внимание, что деятельность, которую они вели ранее может быть истолкована, как «незаконная предпринимательская деятельность». Поэтому вывод один! Были налогооблагаемые доходы по банковским картам до регистрации статуса ИП или самозанятого – заплатите налоги, регистрируйтесь и спите спокойно! Если этого не сделать, то налоговики помогут начать проверку, даже при отсутствии желания налогоплательщика подавать декларацию

Нюансы

В первую очередь деньги направят на погашение недоимки (сначала погашается более старая по дате возникновения). Если таковой нет, средства пойдут в счёт предстоящих платежей (в том числе авансовых) с наиболее ранним сроком уплаты. Если их нет, деньги направят в счёт уплаты задолженности по пеням, штрафам, процентам с более старой датой возникновения.

В свою очередь, налоговый орган в течение пяти дней будет обязан проинформировать плательщика о принятом решении касательно зачёта денежных средств. В то же время у предпринимателей и юрлиц останется возможность платить налоги и по текущей схеме — по кодам бюджетной классификации.

Согласно законопроекту, обязанность по уплате обязательного платежа будет считаться исполненной со дня:

- предъявления в банк соответствующего платёжного поручения — при условии, что на счетах плательщика имеется достаточно денежных средств на день платежа;

- внесения достаточных наличных средств в банк, кассу местной администрации, организацию федеральной почтовой связи или в МФЦ для их перечисления в бюджет РФ на счёт Федерального казначейства в качестве единого налогового платежа.

Если же произошла переплата, деньги будут лежать на счёте налогоплательщика для погашения будущих платежей.

ФНС называла четыре плюса от внедрения единого налогового счёта:

- удобство уплаты налогов. Для этого юрлицам и ИП понадобится только ИНН и внесение суммы платежа. Оплату также сможет произвести третье лицо;

- исключение ошибок при заполнении расчётных документов;

- взаимоучёт долгов и переплат. При одновременном наличии недоимки и переплаты по разным налогам и взносам теперь не будут начисляться пени или проводиться взыскания. Пени грозят только в случае долга по единому консолидированному сальдо;

- сервисы для бизнеса в режиме реального времени. Плательщики смогут подключить автоплатёж, заказать детализацию, а также найти неучтённые платежи в системах ФНС и Федерального казначейства.

По данным налогового ведомства, в России существует 900 трлн вариаций заполнения платёжных документов — такое обилие разновидностей неизбежно приводит к появлению 30 млн ошибок в год. Как следствие, растёт нагрузка как на налоговиков, так и на бухгалтеров, которым приходится заниматься поиском невыясненных платежей и пеней, а также сверкой данных. Единый налоговый счёт призван освободить всех участников этого процесса от лишних усилий.

Специальные режимы налогообложения в 2020 году

Детально объяснить порядок уплаты НДС не представляется возможным без упоминания специальных режимов налогообложения. Так, некоторые из них позволяют вообще не уплачивать НДС. Другие обязуют делать это только при определенных обстоятельствах.

Всего существует четыре специальных режима налогообложения:

- Единый сельскохозяйственный налог (ЕСХН).

- Упрощенная система налогообложения (УСН).

- Единый налог на вмененный доход (ЕНВД).

- Патентная система налогообложения (ПСН).

Разберем порядок уплаты НДС в 2020 году для каждого из режимов отдельно.

ЕСХН

Организации и ИП, которые уплачивают единый сельскохозяйственный налог, с 1 января 2019 года признаны налогоплательщиками НДС. Другими словами, налог на добавленную стоимость такие лица теперь платят на общих условиях. Внесены эти изменения Федеральным законом от 27.11.2017 №335-ФЗ. Если быть точнее, то в этом законопроекте было сказано, что уплачивающие единый сельскохозяйственный налог освобождались от НДС до 31 декабря 2018 года. Следовательно, начиная с 1 января 2019 года это послабление закончилось.

Однако есть и положительный момент. Согласно второму абзацу пункта 1 статьи 145 НК РФ, налогоплательщики ЕСХН освобождаются от уплаты НДС, если:

- переход на единый сельскохозяйственный налог и реализация прав по освобождению от НДС происходят в одном календарном году;

- за предшествующий налоговый период сумма дохода по ЕСХН без его учета не превышает 100 млн. рублей за 2018 год, 90 млн. рублей за 2019 год, 80 млн. рублей за 2020 год, 70 млн. рублей за 2021 год, 60 млн. рублей за 2022 и последующие годы.

Таким образом, если доход от предпринимательской деятельности, в отношении которой применяется ЕСХН, в 2018 году превысил 100 млн. рублей, то НДС в 2019 году платить нужно.

УСН, ЕНВД и ПСН

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками УСН, ЕНВД и ПСН, освобождаются от уплаты НДС. Тем не менее, существуют и исключения, когда налог на добавленную стоимость уплатить все же придется:

- ввоз товаров на территорию РФ;

- ввоз товаров на территорию, находящуюся под юрисдикцией РФ;

- завершение таможенного процесса свободной таможенной зоны (Особая экономическая зона в Калининградской области);

- сделки по договорам простого товарищества и доверительного управления (ст. 174.1 НК РФ);

Ко всему прочему, налог на добавленную стоимость необходимо уплачивать налогоплательщикам УСН, ЕНВД и ПСН, которые являются налоговыми агентами (ст. 161 НК РФ):

- приобретение товаров или услуг у иностранных партнеров, не состоящих на учете в налоговых органах;

- аренда федерального имущества у государственной и муниципальной власти. Налоговая база в данном случае определяется для каждого арендованного объекта отдельно;

- реализация государственного и муниципального имущества, входящего в состав государственной казны и не закрепленного за каким-либо государственным или муниципальным предприятием. Налоговая база определяется для каждой операции по реализации отдельно;

- реализация на территории РФ конфискованного имущества, кладов, бесхозных, скупленных и перешедших государству по наследству ценностей;

- реализация товаров, оказание услуг и передача имущественных прав иностранным партнерам, не состоящим на учете в налоговых органах, если соглашение подкреплено договором комиссии, договором поручения или агентским договором;

- реализация судна, если по истечению 45 дней с момента получения на него прав оно не было зарегистрировано в Российском международном реестре судов.

Коротко о главном

-

Единый налоговый платеж — это особая схема уплаты налогов, авансовых платежей, сборов, страховых взносов, штрафов, пеней и процентов. Организации и ИП смогут перечислять деньги одной платёжкой на специальный счёт, открытый Федеральным казначейством. Дальше ФНС самостоятельно распределит деньги по обязательным платежам на основании деклараций.

-

Такой порядок упрощает расчёты бизнеса с бюджетом, избавляет от технических и человеческих ошибок, и от надобности платить штрафы за ошибки.

-

Главный минус такой схемы — обязанность сдавать новый вид уведомлений о рассчитанных суммах налогов, взносов и о перечисленных суммах НДФЛ.

-

ЕНП — экспериментальный порядок. Он начнёт работать с 1 июля по 31 декабря. До конца апреля компании и предприниматели могли перейти на него добровольно. С 1 января 2023 года ЕНП станет обязательным.

Взыскание недоимки и блокировка расчетного счета

Представляем к ознакомлению информацию по требованиям об уплате задолженности, решениям о блокировке счетов и взыскании задолженности, которые направлены (приняты) в 2022 году:

|

Дата документа — 2022 год |

Действия ИФНС |

|

Требование по уплате задолженности |

Когда в 2022 году меры взыскания не применялись, требование аннулируют. Налоговики направят новое требование в 2023 году. |

|

Решение о взыскании недоимки за счет денег на счетах плательщика |

Решение аннулируют. Невыполненные поручения на списание и перечисление денег отзовут. В 2023 году налоговики примут новое решение о взыскании. |

|

Решение о блокировке счета |

Решение аннулируют. В 2023 году налоговики вынесут новое решение. |

|

Постановление о взыскании за счет имущества компании или ИП, переданное судебным приставам в 2022 году |

Подлежит выполнению. Денежные средства, которые поступили по исполнительному производству, признают как ЕНП. |

Сервисы, помогающие в работе, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Уточнен срок сдачи исправленной бухотчетности за 2021 год

Как рассчитать маржинальность товаров на маркетплейсах

Плюсы и минусы единого налогового платежа

Для удобства положительные и отрицательные свойства нового инструмента свели в таблицу:

|

Плюсы |

|

|

Упрощение и ускорение расчётов бизнеса с бюджетом. |

Рассчитывать налоги и взносы бизнес по-прежнему будет самостоятельно. |

|

Исключение ошибок в платёжках. |

В рамках ЕНП будут погашены все недоимки, даже те, которые бизнес собирался оспорить в суде. |

|

Зачёт излишка денежных средств будет происходить в счёт будущих платежей без специального заявления. |

ИП и компании, которые перешли на единый налоговый платеж, обязаны подавать в ИФНС новый вид уведомлений:

|

|

Деньги на спецсчёт может перечислить не лично налогоплательщик, но и другой человек за него. Но требовать возврата ЕНП вправе только ИП или организация. |

Таким образом, ЕНП упрощает взаиморасчёты с государством. Он может быть полезен небольшим ИП, которые сами занимаются ведением учёта. Им не придётся разбираться с видом платежа и принадлежностью к бюджету.

В Делобанке есть сервис облачной бухгалтерии. Он рассчитывает налоги, формирует и отправляет отчётность в ИФНС и фонды, напоминает о важных налоговых датах. Если хотите упростить работу с налогами и сэкономить на бухгалтере, подключите бухгалтерию Делобанка

Эксперты отмечают, что концепция единого налогового платежа удобна для предпринимателей. Она исключает технические ошибки при уплате налогов и упрощает сервисы оплаты.

Что такое единый налоговый платеж и как он будет работать

Единый налоговый платеж (ЕНП) — это особый способ уплаты налогов и обязательных платежей. Юрлицо или ИП сможет уплатить налоги и взносы одним платёжным поручением, указав в нём только свой ИНН налогоплательщика и сумму. Код бюджетной классификации при этом будет единым.

Механизм работы ЕНП такой:

Налогоплательщик перечисляет деньги на специальный счёт → ИФНС распределяет суммы по обязательным платежам

Счёт для компании или индивидуального предпринимателя открывает Федеральное казначейство.

ЕНП можно направить на уплату:

-

налогов и авансовых платежей;

-

страховых взносов на обязательное пенсионное и медицинское страхование, и временную нетрудоспособность;

-

сборов (за исключением государственных пошлин, на уплату которых суд не выдал исполнительный документ);

-

штрафов, пеней, процентов.

Перечислить деньги на счёт необходимо не позже установленного срока уплаты налога или сбора. Налоговики распределяют деньги на основании деклараций, которые сдают налогоплательщики. В декларации не исключены ошибки, поэтому лучше отправить на счёт большую сумму. Излишек можно вернуть или зачесть в следующие платежи.

Единый налоговый платеж распределяется в строгой очерёдности:

-

Самые ранние недоимки.

-

Налоги, авансовые платежи, сборы, страховые взносы.

-

Пени.

-

Проценты.

-

Штрафы.

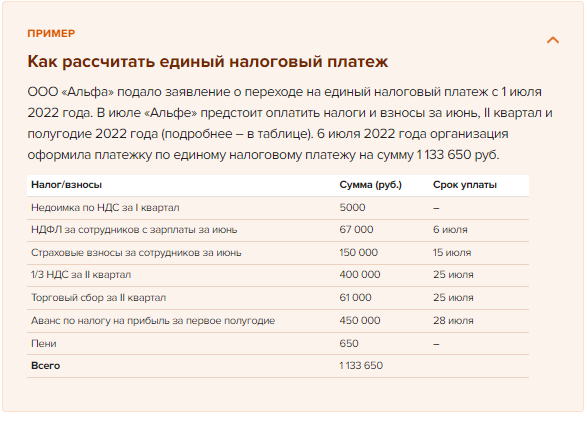

Если денег на счёте не хватает для полного погашения обязательств, их распределят пропорционально этим суммам. Разберём на примере:

ООО «Креон» должно заплатить до 15 октября штраф 5 тысяч и 100 тысяч страховых взносов за сотрудников. Из них:

70 000 на обязательное пенсионное страхование (ОПС);

20 000 на обязательное медстрахование (ОМС);

10 000 за временную нетрудоспособность и материнство.

На спецсчёте есть только 10 500 руб. Соответственно, единого налогового платежа не хватит, чтобы покрыть все обязательные расходы. Пропорциональный зачёт означает, что ИФНС распределит суммы так:

7 000 рублей в счёт ОПС;

2 000 руб. в счёт ОМС;

1 000 руб. на временную нетрудоспособность;

500 рублей в счёт штрафа.

Такое же правило будет действовать для зачёта налогов, авансовых платежей, пеней и процентов.

Раньше особый порядок уплаты налогов был доступен только физическим лицам. Граждане могли одним платежом погасить НДФЛ, транспортный, земельный и налог на имущество.

С начала 2022 года аналогичная схема перечисления денег в бюджет стала доступна и бизнесу. Налоговый кодекс дополнили статьёй 45.2, которую разработали ФНС и Минфин. Она должна сократить количество ошибок при расчётах с бюджетом. Налогоплательщики часто указывают в платёжках неверные реквизиты, деньги не доходят до бюджета, зависают, а компании и предприниматели платят за свои ошибки штрафы и пени. Теперь множество платёжных поручений заменит одно, и не будет больше штрафов и блокировок счетов.

Руководитель ФНС России, Даниил Егоров:

Вариаций заполнения платёжки 900 трлн. Из этого следует около 30 млн. ошибок в год. Это сверки, зачёты, поиск платежей, пени, это дополнительная работа, нервы, затраты. Теперь плательщик будет просто вносить один платеж государству, а наша система — автоматически распределять его по видам платежей и бюджетов. Не нужно указывать никаких КБК, ОКТМО и кодов инспекций.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

29.Основные изменения для получателей доходов (бюджетов)

Информация о распределении ЕНП по бюджетам будет направлена в ФК в день платежа, на основании сведений о платежах, поступающих из ГИС ГМП (Государственной информационной системы о государственных и муниципальных платежах). Сегодня задержка от даты платежа может достигать до 4 дней (с выходными днями).

Поскольку распределение ЕНП осуществляется в зависимости от имеющихся у налогоплательщика обязательств, будут исключены ситуации, при которых у налогоплательщика в одном бюджете имеется переплата, а перед другим задолженность.

Средства становятся доходами бюджета с момента исполнения уполномоченным органом Федерального казначейства распоряжения налогового органа об определении принадлежности ЕНП.

До распределения по налогам переплата по ЕНП находится в распоряжении плательщика и может быть возвращена. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика.

Вместе с тем, в целях реализации обеспечения сохранения в региональных и местных бюджетах сумм денежных средств, перечисленных в качестве авансовых платежей, по которым декларирование (расчет) будет произведен только в 2023 году в поправках ко второму чтению предоставляется возможность доначисления указанных сумм в объеме уплаченных авансов.

Кроме того, поправками может быть предусмотрена возможность учесть сумму положительного сальдо ЕНС в счет уплаты предстоящей обязанности с четким ее определением в том числе сроком и принадлежностью платежа. Эта операция будет осуществляться на основании заявления налогоплательщика, поданного в налоговый орган.

Указанные денежные средства могут «храниться» в счет предстоящей обязанности по уплате налогов до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Также, в целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.