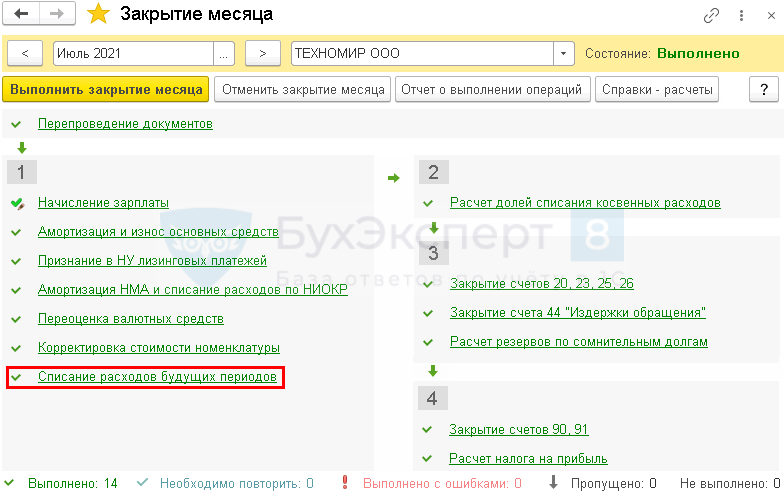

- Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

- Контроль

- Декларация по налогу на прибыль

- Примеры расчетов

- Реализация основных средств ниже остаточной стоимости при применении УСН

- Продажа не введенного в эксплуатацию ОС

- Факторы, влияющие на прибыль от продаж

- Пример расчета прибыли от продаж

- Изменения

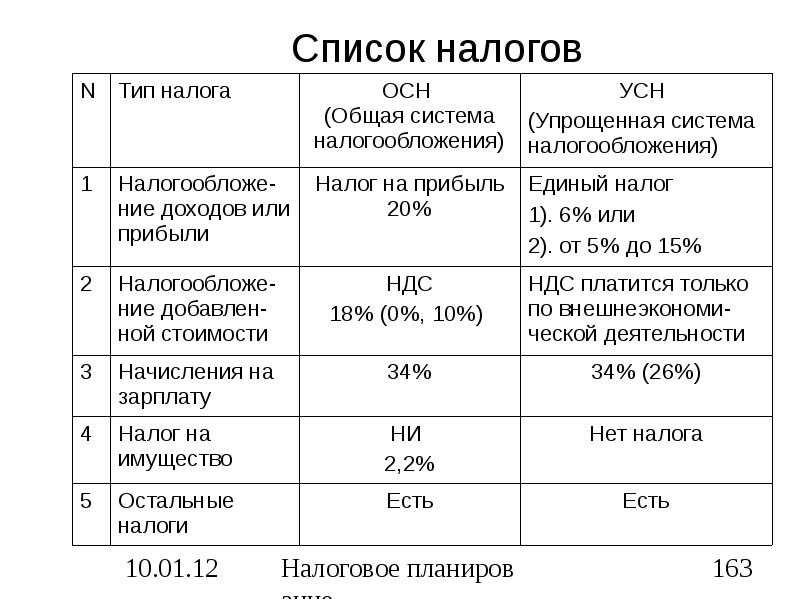

- ОСНО: НДС

- Как отразить продажу основных средств в налоговом учете

- Как отразить в налоговом учете продажу основных средств с убытком

- Пример проводок при продаже основного средства

- Пошаговая инструкция

- Выставление СФ на отгрузку покупателю

- Документальное оформление

- Декларация по НДС

- Предмет сделки

- Учет прибыли или убытка от реализации ОС

- Налоговый учет

- Налоговые вычеты

- Основные средства на балансе

- Доходы от продажи: элемент расчета прибыли

- Способы повышения прибыли от продаж

- Перевод ОС в необоротные активы

- Оценка необоротных активов

- Какая бывает стоимость бизнеса

- Рыночная

- Инвестиционная

- Текущая

- Ликвидационная

- Не частная, а общественная

- Бухгалтерский учет объекта ОС при продаже его ниже остаточной стоимости

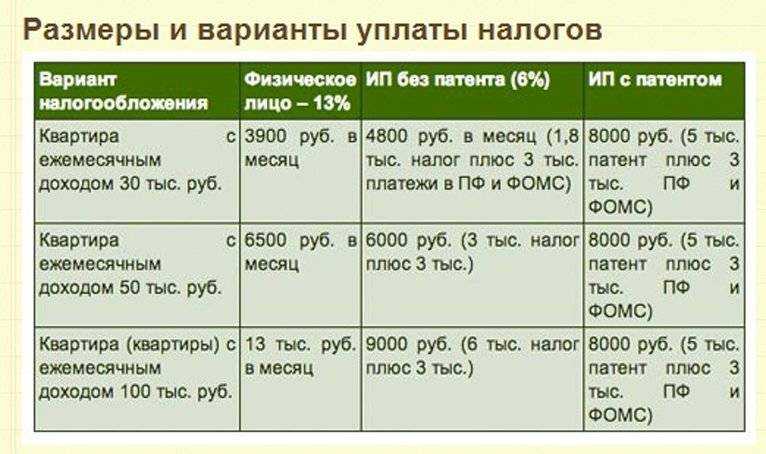

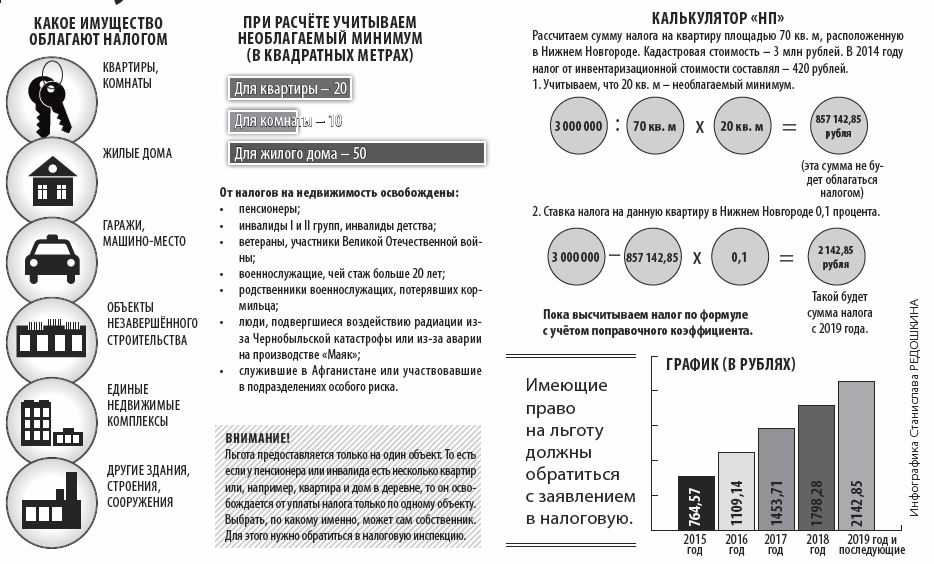

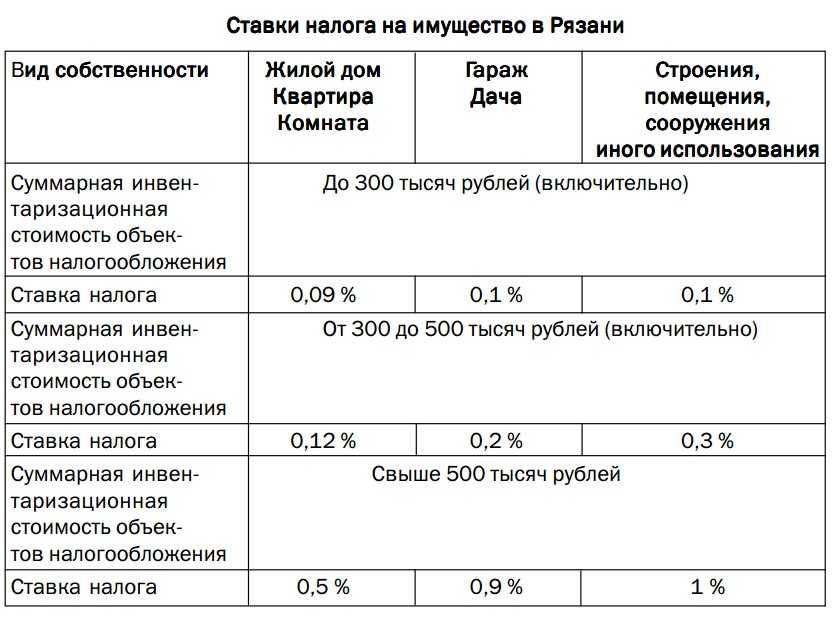

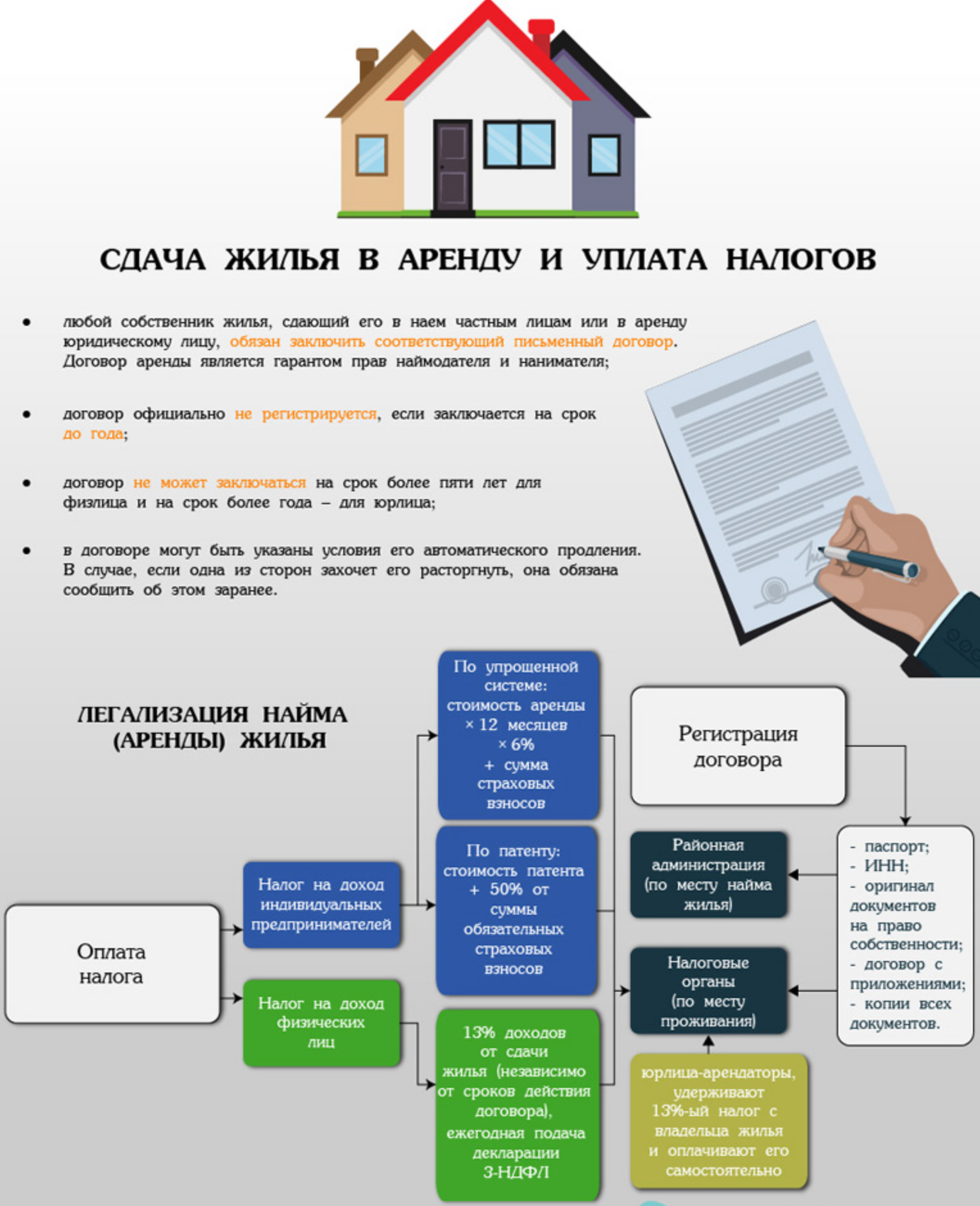

- Правила уплаты налога индивидуальным предпринимателем

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток не будет списан в полном объеме, в меню процедуры Закрытие месяца регламентная операция Списание расходов будущих периодов.

Документ формирует проводки:

Дт 91.02 Кт 97.21 — признание в текущем месяце ежемесячной суммы убытка по НУ.

Контроль

Расчет части суммы убытка в НУ, включаемой ежемесячно в состав прочих расходов, определяется путем деления всей суммы неучтенного убытка в НУ на оставшийся срок полезного использования.

Декларация по налогу на прибыль

Начиная с декларации за полугодие ежемесячная сумма списываемого убытка отражается в составе косвенных (прочих) расходов: PDF

Лист 02 Приложение N 2 стр. 100 «Сумма убытка от реализации амортизируемого имущества».

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Примеры расчетов

Ситуация №1. Кузнецов А. в 2015 купил помещение мастерской за 3 млн рублей. В 2017 он перепродал постройку за 4,5 млн рублей. Кузнецов сохранил все документы по издержкам, осуществленным на приобретение мастерской в 2015. Срок владения объектом менее 3 лет, поэтому выручка облагается НДФЛ. Поскольку продавец документально подтвердил траты, начисления налога при реализации коммерческой недвижимости происходит так:

(4 500 000 – 3 000 000) × 13%= 195 000 рублей

Если бы Кузнецов не предоставил бумаги о подтверждении понесенных затрат, например, по причине их утраты, использовался бы следующий алгоритм:

4 500 000 × 13% = 585 000

Если Кузнецов принял бы решение отложить сделку до 2018, поборов он бы не уплачивал.

Ситуация №2. Франков И. в 2017 приобрел складское помещение за 12 млн рублей. В 2019 году на рынке недвижимости произошли изменения и последняя сильно упала в цене. Франков решил отчудить постройку в связи с нецелесообразностью его дальнейшего использования.

Нашелся покупатель, который согласился купить склад за 10 млн. Убытки Франкова по этой операции составили 2 млн. Поскольку отчуждатель не получил прибыль, налог платить не нужно.

Ситуация №3. Ибрагимов Н. приобрел в 2018 году постройку под магазин за 1 млн рублей. В 2019 было принято решение о перепродаже бизнес-недвижимости за 2 млн. Ибрагимов Н. не является налоговым резидентом РФ.

Размер налога рассчитывается по следующему алгоритму:

(2 000 000 – 1 000 000) × 30% = 300 000

Реализация основных средств ниже остаточной стоимости при применении УСН

Организации на УСН при реализации объекта ОС к прибыли причисляют продажную цену актива. Списывать в траты тут ничего не надо. Некоторые нюансы в учете продажи ОС характерны для плательщиков на УСН «Доходы — траты». Для целей налогообложения во время покупки и введения в эксплуатацию объекта ОС ими учитывались траты по приобретению. Соответственно, при реализации ОС не учитываются в тратах:

- остаточная стоимость реализуемого актива;

- размер ущерба от продажи объекта ОС.

Стало быть, такие налогоплательщики не учитывают в тратах остаточную стоимость тех активов, которые приобретались до перехода на УСН либо уже во время действия упрощенного режима и проданы до окончания срока полезного использования.

Продажа не введенного в эксплуатацию ОС

Ситуация: как отразить при налогообложении продажу основного средства, если оно не введено в эксплуатацию и числится на счете 08? Организация применяет общую систему налогообложения.

Продажа основных средств, которые не введены в эксплуатацию, относится к реализации прочего имущества.

В налоговом учете выручка от реализации прочего имущества (за минусом НДС) включается в состав доходов от реализации (п. 1 ст. 249, п. 1 ст. 248 НК РФ). При реализации прочего имущества организация вправе уменьшить полученные доходы на стоимость его приобретения (подп. 2 п. 1 ст. 268 НК РФ).

При продаже основных средств, которые не были введены в эксплуатацию, могут возникнуть проблемы с вычетом по НДС. Подробнее об этом см. При каких условиях входной НДС можно принять к вычету.

О том, как отразить продажу основного средства, которое не введено в эксплуатацию в бухучете, см. Как отразить в бухучете продажу основных средств.

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

Внутренние:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли

Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.

Пример расчета прибыли от продаж

Для примера расчета прибыли от реализации воспользуемся данными таблицы ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 104555 | 135678 |

| Себестоимость | 85411 | 98745 |

| Коммерческие расходы | 5644 | 7211 |

| Управленческие расходы | 3211 | 3104 |

Для расчета прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное изменение, т.р. | Темп, % |

| Выручка | 104555 | 135678 | 31123 | 129,8 |

| Себестоимость | 85411 | 98745 | 13334 | 115,6 |

| Валовая прибыль | 19144 | 36933 | 17789 | 192,9 |

| Коммерческие расходы | 5644 | 7211 | 1567 | 127,8 |

| Управленческие расходы | 3211 | 3104 | -107 | 96,7 |

| Прибыль от реализации | 10289 | 26618 | 16329 | 258,7 |

Как видно из таблицы, в компании к 2018 году произошел прирост прибыли от реализации на 16329 т.р. или в 2,58 раза.

Рост прибыли от реализации произошел за счет того, что прирост выручки от реализации (29,8%), выше темпа прироста затрат (15,6%).

Рассмотрим влияние факторов на изменение значения прибыли от реализации.

Влияние изменения выручки от реализации:

(135678-85411-5644-3211) – (104555-85411-5644-3211) = 31123 т.р.

Влияние изменения себестоимости:

(135678-98745-5644-3211) – (135678-85411-5644-3211) = -13334 т.р.

Влияние изменения коммерческих расходов:

(135678-98745-7211-3211) – (135678-98745-5644-3211) = -1567 т.р.

Влияние изменения управленческих расходов:

(135678-98745-7211-3104) – (135678-98745-7211-3211) = 107 т.р.

Общее изменение: 31123-13334-1567+107 = 16329 т.р.

Под влиянием изменения выручки значение прибыли от реализации выросло на 31123 т.р., под влиянием изменения управленческих расходов – значение выросло на 107 т.р.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку

Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.

ОСНО: НДС

Основные средства, подлежащие продаже, для целей обложения НДС рассматриваются как товар (п. 3 ст. 38 НК РФ). С дохода от реализации товаров (работ, услуг) на территории России заплатите НДС (подп. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ).

О порядке расчета НДС при продаже основных средств см.:

Как начислить НДС при реализации товаров (работ, услуг);

Как начислить НДС при реализации имущества, которое было учтено по стоимости с учетом входного НДС.

Входной НДС по затратам, связанным с продажей основного средства, принимайте к вычету в момент их отражения в учете (например, на счете 91-2 – по работам и услугам, на счете 10 – по материалам, используемым для упаковки продаваемого основного средства, и т. п.) (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета.

Продажа имущества организации признается в налоговом учете обычной реализацией, следовательно, подлежит налогообложению НДС в размере 18%.

Однако, есть и исключения. Если имущество использовалось в деятельности, которая не попадает под ОСНО, а при приобретении объекта входящий НДС не был принят к вычету, то при продаже ОС налог на добавленную стоимость рассчитывайте по ставке 18/118. Причем, применять процентную ставку 18/118 нужно к расхождению между ценой и остаточной стоимостью основного средства.

Такие указания представлены в письме Минфина России от 26.03.2012 № 03-07-05/08.

Пример отражения в бухучете и при налогообложении доходов и расходов от продажи основного средства. Организация применяет общую систему налогообложения

ООО «Альфа» в августе продало ООО «Производственная фирма «Мастер»» производственное оборудование за 1 770 000 руб. (в т. ч. НДС – 270 000 руб.). В соответствии с договором право собственности на оборудование переходит к «Мастеру» в момент передачи объекта, то есть в августе. С 1 сентября бухгалтер «Альфы» перестал начислять амортизацию по оборудованию в налоговом и бухгалтерском учете.

По данным бухгалтерского и налогового учета «Альфы»:

- первоначальная стоимость оборудования 1 200 000 руб.;

- сумма начисленной амортизации 240 000 руб.

В августе бухгалтер «Альфы» сделал следующие записи:

Дебет 62 Кредит 91-1 – 1 770 000 руб. – отражена выручка от реализации оборудования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 270 000 руб. – начислен НДС при реализации основного средства;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 – 1 200 000 руб. – отражена первоначальная стоимость выбывающего оборудования;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – 240 000 руб. – отражена амортизация, начисленная за период эксплуатации объекта;

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства» – 960 000 руб. (1 200 000 руб. – 240 000 руб.) – отражена в составе прочих расходов остаточная стоимость проданного оборудования.

При продаже оборудования бухгалтер «Альфы» заполнил два экземпляра акта по форме № ОС-1, один из которых передал «Мастеру».

В налоговом учете в августе бухгалтер «Альфы» включил в состав доходов от реализации 1 500 000 руб. (1 770 000 руб. – 270 000 руб.), в состав расходов – 960 000 руб.

Как отразить продажу основных средств в налоговом учете

Порядок отражения операции по продаже ОС в налоговом учете зависит от того, к какому виду имущества оно относится: к амортизируемому или к имуществу, по которому амортизация не начисляется, а также от метода учета доходов и расходов, который вы применяете.

Если вы продали амортизируемое ОС (за исключением ОС, по которому вы применили инвестиционный вычет), то доход от его продажи можно уменьшить на следующие суммы:

на остаточную стоимость имущества (пп. 1 п. 1 ст. 268 НК РФ);

на расходы, которые связаны с продажей ОС (п. 1 ст. 268 НК РФ). Например, это могут быть затраты на транспортировку ОС, его оценку и т.п.

Если вы продали неамортизируемое ОС (п. 2 ст. 256 НК РФ), доход от его продажи вы можете уменьшить:

на цену приобретения (создания) этого имущества (пп. 2 п. 1 ст. 268 НК РФ);

на сумму расходов, непосредственно связанных с продажей, в том числе на расходы по оценке, хранению, обслуживанию и т.п. (п. 1 ст. 268 НК РФ).

При методе начисления выручка от продажи ОС (как амортизируемого, так и неамортизируемого) признается (п. 1 ст. 39, п. 3 ст. 271 НК РФ):

по недвижимости – на дату передачи по передаточному акту или другому документу о передаче;

по остальным ОС – на дату перехода права собственности.

При этом дата поступления оплаты за проданное ОС значения не имеет (п. 3 ст. 271 НК РФ).

При кассовом методе выручка от продажи ОС признается по мере поступления оплаты (п. 2 ст. 273 НК РФ).

См. также:

Как определить остаточную стоимость ОС

Если вы начисляли амортизацию линейным методом, то остаточную стоимость ОС нужно определять так (п. 1 ст. 257, п. 5 ст. 259.1 НК РФ):

При начислении амортизации нелинейным методом остаточная стоимость ОС рассчитывается по следующей формуле (п. 1 ст. 257 НК РФ):

Sn = S x (1 – 0,01 x k)n,

где Sn – остаточная стоимость ОС по истечении n месяцев после его включения в соответствующую амортизационную группу (подгруппу);

S – первоначальная (восстановительная) стоимость ОС;

n – количество полных месяцев, прошедших со дня включения ОС в соответствующую амортизационную группу (подгруппу) до дня его исключения из этой группы (подгруппы);

k – норма амортизации, которая применяется к соответствующей амортизационной группе с учетом повышающего или понижающего коэффициента.

Если вы применяли по ОС амортизационную премию, то первоначальную стоимость (как при линейном, так и при нелинейном методе амортизации) берите за вычетом этой премии (п. 1 ст. 257, п. 9 ст. 258 НК РФ).

Но если с момента ввода в эксплуатацию ОС, по которому вы применяли амортизационную премию, прошло меньше пяти лет и это ОС продано взаимозависимому лицу, то тогда вам нужно восстановить амортизационную премию – то есть включить ее во внереализационные доходы (п. 9 ст. 258 НК РФ). Одновременно с этим вы увеличиваете остаточную стоимость ОС на сумму этой премии (пп. 1 п. 1 ст. 268 НК РФ).

То есть по сути восстановление премии не повлияет на финансовый результат от продажи ОС, ведь ту сумму, которую вы поставили во внереализационный доход, вы одновременно учитываете в расходах за счет увеличения остаточной стоимости ОС.

Как отразить в налоговом учете продажу основных средств с убытком

При продаже амортизируемого ОС (за исключением ОС, по которому вы применили инвестиционный вычет) убыток появляется, если выручка от продажи ОС ниже его остаточной стоимости и расходов, которые связаны с продажей (п. 3 ст. 268 НК РФ).

Убыток списывается постепенно в составе прочих расходов равными частями в течение определенного периода.

Этот период равен разнице между сроком полезного использования ОС и сроком его фактического использования до момента продажи (п. 3 ст. 268 НК РФ).

При продаже неамортизируемого ОС убыток появляется, если выручка от продажи ОС ниже цены его приобретения (создания) и расходов, связанных с продажей (пп. 2 п. 1, п. 2 ст. 268 НК РФ).

Полагаем, что в этом случае вы можете учесть убыток в составе прочих расходов единовременно в полном объеме (пп. 49 п. 1 ст. 264, п. 2 ст. 268 НК РФ).

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. — начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. — списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. — списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 — 350 000) — списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) — определена прибыль от продажи станка.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 29 июня | 62.01 | 91.01 | 240 000 | 240 000 | 200 000 | Выручка от реализации ОС | Передача ОС |

| 02.01 | 40 000 | 28 000 | 28 000 | Начисление амортизации за последний месяц | |||

| 02.01 | 01.09 | 560 000 | 392 000 | 392 000 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 1 000 000 | 700 000 | 700 000 | Списание первоначальной стоимости ОС | ||

| 91.02 | 01.09 | 440 000 | 308 000 | 308 000 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 40 000 | Начисление НДС с выручки | ||||

| 29 июня | — | — | 240 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 40 000 | Отражение НДС в Книге продаж | ||||

| 29 июня | — | — | — | Снятие авто с учета в ГИБДД | Регистр сведений Регистрация транспортных средств — Снятие с регистрационного учета |

||

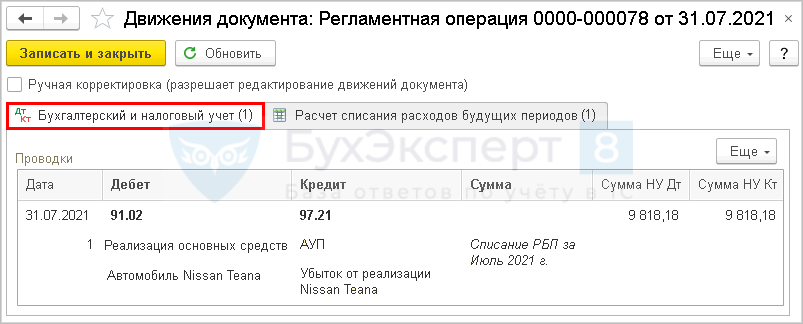

| 29 июня | 97.21 | 91.09 | — | 108 000 | 108 000 | Перенос суммы убытка от реализации ОС на оставшийся СПИ (НУ) | Операция, введенная вручную — Операция |

| 02 июля | 62.01 | 240 000 | 240 000 | Поступление оплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | ||

| 31 июля | 91.02 | 97.21 | — | 9 818,18 | 9 818,18 | Учет ежемесячной суммы убытка в составе косвенных расходов (НУ) |

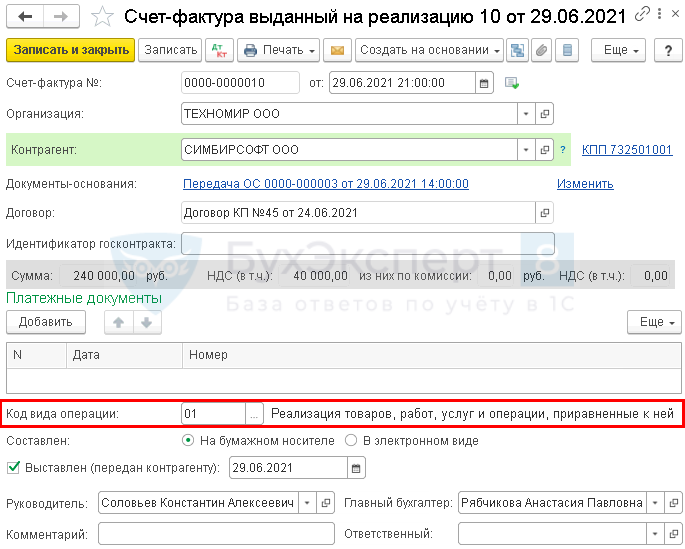

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Передача ОС. PDF

Данные счета-фактуры автоматически заполняются на основании документа Передача ОС.

Код вида операции — 01 «Реализация товаров, работ и услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать из документа Счет-фактура выданный или документа Передача ОС. PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки по реализации, без НДС;

- сумма начисленного НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный. Код вида операции «01».

Предмет сделки

С точки зрения закона недвижимое имущество, которое используется или может быть использовано в целях получения прибыли, считается коммерческим. Как правило, это сооружения нежилого назначения. Квартиры, дома, дачи и гаражи, которыми граждане распоряжаются в личных целях, не включаются в перечень бизнес-недвижимости. К такой имущественной массе можно отнести:

- кафе, рестораны, бары;

- магазины, торговые центры;

- административные и офисные здания;

- цеха, мастерские;

- жилье, используемое для заработка (например, квартиры или апартаменты, сдаваемые в аренду).

Владелец вправе самостоятельно пользоваться собственностью, передать ее в пользование третьему лицу или отчудить, в том числе продать. В последнем случае продавец обязан после оформления правоустанавливающих бумаг уплатить установленные государством взносы, подать декларацию в ФНС по утвержденной форме.

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Налоговый учет

В налоговом учете убыток от продажи основных средств уменьшает прибыль не единовременно, а в течение определенного времени равными долями.

Этот период рассчитывают как разницу между фактическим сроком эксплуатации основного средства и сроком его полезного использования (п. 3 ст. 268 НК РФ).

Из-за различий в бухгалтерском и налоговом учете возникает вычитаемая временная разница — отложенный налоговый актив (ОНА):

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — отражен ОНА.

По мере списания в налоговом учете части убытка от продажи ОС, будет списываться отложенный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 — частично погашен ОНА.

Налоговые вычеты

Иногда налогоплательщики, которые не могут претендовать на аннуляцию поборов, заявляют об имущественном налоговом вычете. ИНВ – это специальная скидка, которая дает возможность уменьшить налогооблагаемую базу.

В соответствии с предписаниями НК лицо вправе заявить об ИНВ, и таким образом уменьшить объем налогооблагаемой базы на 1000000 или 250000 рублей. Первая ставка применяется для жилых помещений, а вторая – для других предметов.

Ситуация с НВ при реализации коммерческих помещений и сооружений перекликается с порядком освобождения физлица от уплаты взыскания, если оно владеет вещью в течение последних 3 или 5 лет перед продажей. События для плательщика могут разворачиваться следующим образом:

- имущество не было вовлечено в хозяйственный процесс – субъект вправе заявить о НВ согласно ст. 220 НК. Соответствующие разъяснения также были предоставлены в письме Минфина № 03-04-05/14843 от 17.03.2016 года;

- объект использовался в предпринимательстве – закон не предоставляет возможности заявить в таком случае об ИНВ. По этому вопросу даже существует правовая позиция Верховного суда РФ, закрепленная в Определении от 19.02.2018 № 310-КГ18-20868. Согласно этому акту при реализации используемой по целевому назначению коммерческой недвижимости нельзя декларировать вознаграждение от сделки просто как физлицо, не предприниматель, и применять при этом ИНВ.

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80

Доходы от продажи: элемент расчета прибыли

Доход — это общий доход от реализации товаров или услуг, связанных с основной деятельностью компании.

Доход находится в верхней части отчета о финансовых результатах.

Выручка — это доход, который компания генерирует до вычета любых расходов из расчета.

Выручка, созданная в результате реализации активов (не товаров), не включается в показатель прибыли от реализации.

Выручка при расчете прибыли от реализации не включает инвестиционный доход, полученный за счет частичного участия в другой компании, даже если рассматриваемый инвестиционный доход напрямую связан с основной деятельностью второй компании. Кроме того, продажа активов, таких как недвижимость и производственное оборудование, не включена в сумму выручки, так как эти продажи не являются частью основных операций бизнеса.

Способы повышения прибыли от продаж

Есть два ключевых способа повысить прибыль от реализации компании:

- можно увеличить реализационные цены;

- можно снизить затраты на производство товаров.

Рост цен может привести к падению продаж. Если продажи упадут слишком сильно, то можете не получить достаточной суммы прибыли от реализации из — за уменьшения числа клиентов компании. Повышение цен требует очень тщательного изучения инфляционных показателей, конкурентных факторов и базовых прогнозов спроса и предложения для продукта, который производит компания.

Второй метод увеличения прибыли от реализации — это снижение переменных затрат на производство продукта. Это может быть достигнуто путем снижения материальных затрат или повышения эффективности продукта.

Еще один способ снизить материальные затраты — это найти менее дорогостоящего поставщика, но таким образом можно в конечном итоге пожертвовать качеством.

Поиск способов снижения расходов по доставке является также одним из вариантов снижения себестоимости.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Какая бывает стоимость бизнеса

Рыночная

Под рыночной понимается цена всего имущества компании и доходов в будущем. Часто этот вид стоимости нужен, когда две фирмы хотят слиться в одну или когда одна фирма поглощает другую. Чтобы определить рыночную стоимость, необходимо проанализировать прибыль и денежные потоки.

Инвестиционная

Второй вид стоимости – инвестиционная. Она рассчитывается в двух случаях. Во-первых, когда владелец компании хочет запустить инвестиционный проект. Во-вторых, когда инвестор выбирает, куда вложить свои деньги.

Инвестиционная стоимость основана на доходе, который будет получать компания в будущем. Поэтому иногда итоговая стоимость может оказаться выше или ниже рыночной.

Текущая

Третий вид стоимости – восстановительный или текущий. Это сумма всех средств, которые были вложены в создание бизнеса и потрачены на поддержание его в рабочем состоянии. Текущая стоимость используется топ-менеджерами, когда они хотят застраховать имущество. Собственникам бизнеса тоже интересен расчет текущей стоимости, если необходимо переоценить активы, оптимизировать систему налогообложения.

Ликвидационная

Ликвидационная стоимость рассчитывается, когда собственник внезапно планирует продать свой бизнес или по другим причинам закрыть его. Ликвидационная стоимость всегда ниже рыночной, ведь продать компанию нужно срочно. Чтобы вычислить стоимость, необходимо сначала суммировать цены за все имущество, а потом вычесть следующее:

- долги партнерам, кредиторам, поставщикам и другим контрагентам;

- зарплаты работникам, в том числе будущие, которые будут выплачены до перехода бизнеса в собственность нового владельца;

- затраты на техосмотры оборудования, замену деталей другие процедуры для поддержания его в рабочем состоянии;

- выплаты риэлторам, если собственник продает какие-то помещения.

Не частная, а общественная

К чести налоговиков, они быстро пришли в себя и перешли в контратаку.

Аргументы о единичном характере сделки и отсутствии систематического получения прибыли вообще не рассматривались. Еще Президиум ВАС РФ указал, что приобретения имущества с целью его последующей перепродажи само по себе достаточно, чтобы считать такую деятельность гражданина предпринимательской.

Налоговики сосредоточили огонь на «личном характере» приобретенного и проданного объекта. И у них нашлись убойные аргументы.

Спорный объект недвижимости как на момент приобретения, так и на момент его продажи по своему характеру и потребительским свойствам не был предназначен для использования в личных, семейных и иных целях, не связанных с предпринимательскими. В техническом паспорте был указан торговый зал. В договорах с ресурсоснабжающими организациями спорный объект был поименован как магазин. В заключенном предпринимателем договоре на проектирование содержалось поручение разработать проект магазина. Проживать в этом здании было физически невозможно.

Сам же предприниматель ранее дал показания, что после ввода в эксплуатацию нежилого одноэтажного здания магазина имел намерение сдавать это помещение в аренду.

После таких аргументов маятник качнулся в другую сторону.

В постановлении АС Поволжского округа от 20.12.2016 N А12-7733/2016 суд поручил нижестоящим судам пересмотреть свое решение. И теперь оно было вынесено в пользу налоговиков. Предпринимателю не помогло и обращение в ВС РФ (определение от 06.04.2017 N 306-КГ17-2236). Судья Верховного суда РФ определил отказать предпринимателю в передаче кассационной жалобы для рассмотрения судебной коллегией по экономическим спорам ВС РФ.

Окончательную точку в деле поставил АС Поволжского округа в постановлении от 06.12.2017 N Ф06-15408/2016. Он поддержал выводы судов нижестоящих инстанций, отказавшись удовлетворить кассационную жалобу предпринимателя.

Март 2018 г.

Консультации по теме:

Как индивидуальному предпринимателю подтвердить освобождение от уплаты страховых взносов?

Как в 6-НДФЛ отразить выплаты по договору ГПХ

ИП на упрощенке: налог на имущество

Уменьшение у ИП суммы транспортного налога на плату за «Платон»

Имущественный вычет для индивидуального предпринимателя

Бухгалтерский учет объекта ОС при продаже его ниже остаточной стоимости

Бухучет реализации материального актива ниже остаточной стоимости ведется по аналогии с учетом продажи актива с прибылью.

Реализацию ОС в бухгалтерской программе 1с можно оформить посредством документа «Передача ОС».

Пример 1. Контировки для отображения продажи лекгвового автомобиля ООО «Гарант» своему сотруднику Ледову Н. И. ниже остаточной стоимости. ООО «Гарант» сбывает легковой автомобиль своему сотруднику Ледову Н. И. по меньшей цене, чем остаточная стоимость. Законом это не возбраняется. Двумя сторонами заключается договор купли-продажи. После его подписания право собственности переходит к покупателю, другому владельцу, Ледову Н. И.

Бухгалтерия ООО «Гарант» отображает все действия надлежащими контировками. Списание основного средства происходит тогда, когда договор подписан и автомобиль обретает нового собственника.

| Контировки для отображения продажи авто Ледову Н. И. дешевле остаточной стоимости | Описание |

| ДТ 01 (субсч. «Выбывание ОС»), КТ 01 (ОС) | Аннулируется начальная цена машины |

| ДТ 02, КТ 01 (субсч. «Выбытие ОС») | Аннулируется величина зачисленной амортизации |

| ДТ 91 (субсч. «Иные траты»), КТ 01 (субсч. «Убытие ОС») | Аннулируется остаточная цена машины |

| ДТ 62, КТ 91 «субсч. «Иные траты») | Прибыль ООО «Гарант» от реализации машины по договору |

| ДТ 91 (субсч. «Иные траты»), КТ 68 (субсч. «Платежи по НДС») | Начисление НДС |

| ДТ 99, КТ 91 (субсч. «Сальдовый показатель иных трат и прибыли») | Урон ООО «Гарант» от реализации машины |

| ДТ 50 (51), КТ 62 | Получение денег от Ледова Н. И. за проданную ему машину |

- продажная цена станции (ПЦ) — 400 тыс. руб. (НДС — 100 000 руб.);

- начальная цена станции (НЦ) — 600 тыс. руб.;

- зачисленная амортизация (ЗА) — 150 тыс. руб.;

- траты ООО «Прокси», связанные с доставкой (ТД) — 10 тыс. руб.

На основании этих данных калькулируются:

- Остаточная стоимость станции (ОСТ): НЦ — ЗА (600 000 — 150 000. = 450 тыс. руб.).

- Ущерб ООО «Прокси» от продажи: ПЦ — ОСТ — ТД (400 000 — 450 000 — 10 000 = 60 тыс. руб.).

ООО «Прокси» в бухгалтерии отображает сопутствующие операции (списание актива, выручку, траты на продажу, урон и др.) надлежащими контировками.

| Контировки для отображения продажи рабочей станции по меньшей цене, чем ОСТ | Описание |

| ДТ 01, КТ 01 | Аннулирование первоначальной стоимости рабочей станции |

| ДТ 02, КТ 01 | Аннулируется зачисленная амортизация |

| ДТ 62, КТ 91-1 | Доход продавца от продажи |

| ДТ 91-2, КТ 68 | Зачисление НДС |

| ДТ 91-2, КТ 01 | Аннулируется ОСТ рабочей станции |

| ДТ 91-2, КТ 60 | Аннулируются траты ООО «Прокси», понесенные в связи с продажей рабочей станции (по доставке) |

| ДТ 99, КТ 91 | Ущерб ООО «Прокси» от продажи станции |

| ДТ 09, КТ 68 | Образование в бухучете ООО «Прокси» отложенного налогового актива |

| ДТ 68, КТ 09 | Ежемесячное списание ущерба в налоговом учете равными частями |

Правила уплаты налога индивидуальным предпринимателем

Российское законодательство приравнивает ИП к физическому лицу. Бизнесмен, который не пользовался предметом договора для бизнеса, обязан платить налоги по обычной схеме, предусмотренной для физлиц. В этом случае зарегистрированный статус ИП не влияет на размеры налоговых расходов.

Иная ситуация складывается, если субъект пользовался отчуждаемым товаром в хозяйственной деятельности. Предпринимателю, который использовал нежилую постройку для ведения бизнеса, дополнительно придется перечислить проценты с прибыли в пользу государства. В таких обстоятельствах продолжительность владения товаром никакого значения не имеет. Конкретные ставки зависят от выбранного режима налогообложения:

- работа на ОСН (общая система налогообложения) предусматривает отчисление госпоборов в пределах 13%. При этом продавцу придется дополнительно выложить сумму в размере 20% бизнес-прибыли в качестве НДС;

- если применяется УСН (упрощенная система налогообложения), следует быть готовым отдать государству 6% или 15%. Первое значение установлено для схемы «доходы», когда взыскание производится с полученной валовой выручки. 15‑процентная пошлина применяется при выборе схемы «прибыль минус расходы». При этом субъекты РФ вправе понижать эти показатели до установленного федеральным законодательством минимума.

Продавец, желающий уменьшить налогооблагаемую базу на потраченные на приобретение товара средства, должен учесть следующее правило

ФНС принимает во внимание расходы, осуществленные только в том году, когда происходит переход права собственности

ИП, работающие на ЕНВД (единый налог на временный доход) или патентной системе, перечисляют платежи в госказну по правилам упрощенки или ОСН.