- Округление десятичных дробей

- Пример 1

- Пример 2

- Порядок округления показателей по зарплате

- Страховые взносы

- Если у Вас есть вопрос — задайте его здесь >>

- Расчет имущественного налога

- Как округлять НДФЛ

- Суммы налогов и взносов — округляем правильно

- Налог на доходы физических лиц в 2019 году

- Планируются ли изменения в ближайшем будущем

- Подробнее о заполнении бланков

- Правила округления чисел

- Ближайшие возможные изменения

- Округление в налоговом учете и отчетности

- Что делать с копеечными расхождениями при учете налогов и взносов

- Может ли быть 6-НДФЛ с копейками или он оформляется без них

- Ни о чем. и обо всем

- Точные правила округления чисел

- Приближение до целых

- Приближение до десятых

- Как округлять зарплату

Округление десятичных дробей

Дробь — одна из форм записи частного чисел a и b, представленная в виде a/b. Есть два формата записи:

- обыкновенный вид — 1/2 или a/b,

- десятичный вид — 0,5.

В десятичной дроби знаменатель всегда равен 10, 100, 1000, 10 000 и т. д. Выходит, что десятичная дробь — это то, что получается, если разделить числитель на знаменатель. Такую дробь записывают в строчку через запятую, чтобы отделить целую часть от дробной. Вот так:

- 0,7

- 6,35

- 9,891

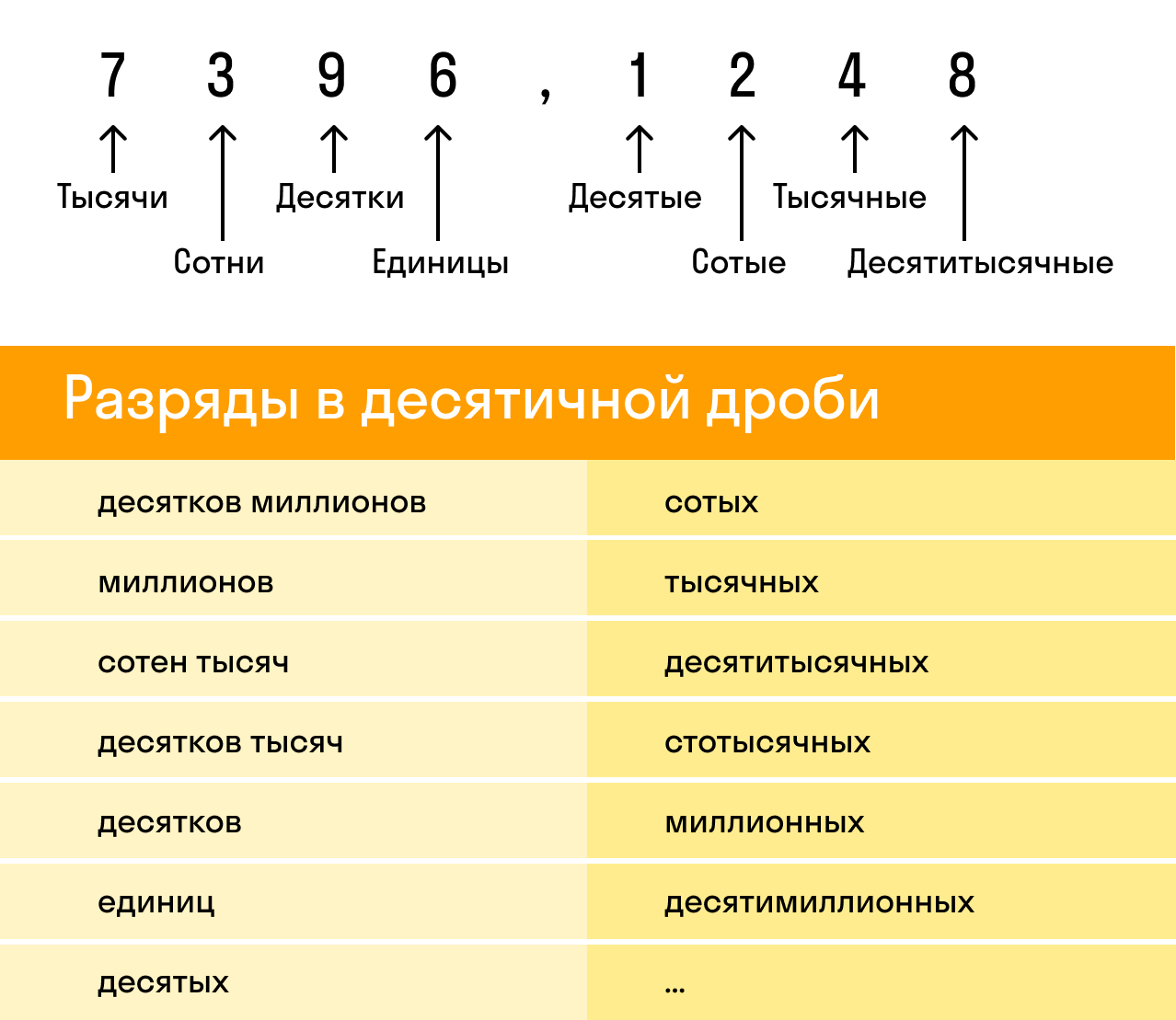

При округлении десятичных дробей следует быть особенно внимательным, потому что десятичная дробь состоит из целой и дробной части. И у каждой из этих частей есть свои разряды:

Разряды целой части:

- разряд единиц;

- разряд десятков;

- разряд сотен;

- разряд тысяч.

Разряды дробной части:

- разряд десятых;

- разряд сотых;

- разряд тысячных.

Разряд — это позиция, место расположения цифры в записи натурального числа. У каждого разряда есть свое название. Слева всегда располагаются старшие разряды, а справа — младшие.

Рассмотрим десятичную дробь 7396,1248. Здесь целая часть — 7396, а дробная — 1248

При этом у каждой из них есть свои разряды, которые важно не перепутать:

Чтобы округлить десятичную дробь, нужно в записи числа выбрать разряд, до которого производится округление.

То число, к которому дробь ближе, называют округленным значением числа.

Цифра, которая записана в данном разряде:

- не меняется, если следующая за ней справа цифра — 0,1, 2, 3 или 4;

- увеличивается на единицу, если за ней справа следует цифра — 5, 6, 7, 8 или 9.

Как округлить до десятых. Оставить одну цифру после запятой, остальные отбросить. Согласно правилу выше, если первая отбрасываемая цифра — 0, 1, 2, 3 или 4, то цифра после запятой остается той же. Если мы отбрасываем цифру 5, 6, 7, 8 или 9 — цифра после запятой увеличивается на единицу.

Как округлить до сотых. Оставить две цифры после запятой, остальные отбросить. И снова не забываем про правило: если следующая цифра 0, 1, 2, 4 — цифра в разряде сотых остается неизменной. Если же это 5, 6, 7, 8 или 9, то цифра в разряде сотых увеличится на 1.

Как округлить до целых. Заменить десятичную дробь ближайшим к ней целым числом. Ближайшим будет наименьшее расстояние. При этом если расстояние до приближенного значения числа с недостатком и расстояние до приближенного значения числа с избытком равны, то округляют в большую сторону.

Все цифры, которые стоят справа от данного разряда, заменяются нулями. Если эти нули стоят в дробной части числа, то их можно не писать.

Пример 1

256,43 ≈ 256,4 — округление до десятых;

4,578 ≈ 4,58 — округление до сотых;

17,935 ≈ 18 — округление до целых.

Если в разряде, до которого производится округление, стоит цифра 9 и необходимо ее увеличить на единицу, то в этом разряде записывается цифра 0, а цифра слева в предыдущем разряде увеличивается на 1.

Пример 2

79,7 ≈ 80 — округление до десятков;

0,099 ≈ 0,10 — округление до сотых.

Математическое округление и его правила быстро запомнится, если не лениться решать примеры и задачки из учебников 5 класса.

Порядок округления показателей по зарплате

При расчете среднего заработка используются величины, которые также не всегда получаются целыми. Например, число дней отпуска, неотгулянного работником, коэффициент индексации и календарные дни, которые у работника приходятся на отработанное время.

Для расчета неиспользованных дней отпуска продолжительность отпуска делят на 12 месяцев и умножают число месяцев, отработанных работником полностью, после этого вычитают число дней отпуска, которые работник уже отгулял. При расчете количества дней, положенных работнику за каждый отработанный месяц получается такое значение: 28 дн / 12 мес = 2,33333…. Какие в этом случае использовать правила? Специальных правил для такого случая нет, поэтому принято округлять до двух знаков после запятой, но не до целого значения. Хотя более точный расчет получается если после запятой остается больше знаков. Но итоговый показатель округлить нужно обязательно, причем до сотых, а до целого значения. Например, работник трудился в компании 5 месяцев, соответственно, ему положен отпуск 12 дней, а при расчете мы получим значение 28 дн/ 12 мес х 5 мес = 11,6666….. При этом округлять следует всегда в большую сторону, для того, чтобы не ущемлять положение работников. Например, если при расчете неотгулянных дней получилось бы значение 11,3333…., то округлять его нужно до 12, а выплата компенсации за 11 дней будет ухудшать положение работника и приведет к наложению штрафа на компанию.

Если в организации происходит повышение окладов работникам, то их пересчитывают с учетом коэффициента. Коэффициент можно округлить либо до второго знака после запятой, либо после четвертого, либо вовсе не округлять. Округляя коэффициент можно значительно изменить конечный результат. Предположим, что работнику повышают оклад с 23 000 до 33 000 рублей. При индексации зарплаты на коэффициент, округленный до 1,4348 мы получим зарплату 33 000 рублей, а если коэффициент будет равен 1,43, то зарплата составит лишь 32 890 рублей. В этом случае применят округление лучше до четырех знаков после запятой.

Страховые взносы

Страховые взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством начисляются по каждому работнику в отдельности (ч. 6 ст. 15 Федерального закона от 24.07.2009 г. № 212-ФЗ). При этом сумма любого из указанных видов взносов, подлежащая уплате уже в целом по организации, определяется в полных рублях (ч. 7 ст. 15 Закона № 212-ФЗ). Так, сумма менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля. Таким образом, начислять указанные страховые взносы в ПФР, ФСС и ФФОМС нужно с копейками, а вот уплачивать – в полных рублях. Информация по начисленным и уплаченным взносам отражается в соответствующих расчетах (ч. 9 ст. 15 Закона № 212-ФЗ).

Поскольку взносы начисляются в рублях и копейках, а при уплате их сумма округляется, то может возникнуть недоимка (например, начислено 1500 руб. 42 коп., а уплачено в соответствии с правилами округления 1500 руб.)

Обратите внимание, такая недоимка, возникшая в результате применения правил округления, не влечет для организации ответственности при условии, что страховые взносы перечислены в срок (письмо Минтруда России от 14.02.2013 г. № 17-4/264)

В иной ситуации, если организация не следует правилам округления также возможна недоимка (например, было уплачено 1500 руб. 76 коп. вместо 1501 руб.). В этих случаях возможны претензии чиновников и выставление требования об уплате недоимки, пени и штрафов (ст. 22 Закона № 212-ФЗ).

Что касается страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, то порядок их уплаты регулируется Федеральным законом от 24 июля 1998 года № 125-ФЗ. В указанном законе не содержится требований округлять суммы взносов при уплате. Таким образом, в отличие от взносов на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, взносы на «травматизм» уплачиваются в рублях и копейках.

Страховые взносы можно платить и в целых рублях (п. 7 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Но если в налоговых декларациях суммы округляют, то в отчетности по страховым взносам нет. Показатели в формах РСВ-1 ПФР и 4-ФСС указывают в рублях и копейках. Поэтому между данными в отчетности и в платежках могут возникнуть небольшие расхождения.

Татьяна Лесина, бухгалтер, для журнала «Расчет»

Путеводитель для УСН

Если у Вас есть вопрос — задайте его здесь >>

Расчет имущественного налога

Теперь разберемся с имущественным взносом. Его высчитывают и уплачивают собственники жилого и нежилого имущества, налог взимается только с недвижимости (ст.400, 401 НК РФ). Основные правила для имущественных сборов таковы:

- базой для вычислений является кадастровая стоимость, в некоторых регионах налог до сих пор высчитывают по инвентаризационной стоимости (ст.402 НК РФ);

- льготы применяются в соответствии с категорией плательщиков и типом недвижимости (ст. 407 НК РФ);

- кадастровая стоимость при расчете уменьшается на определенный метраж в зависимости от типа налогового объекта (ст. 403 НК РФ);

- коэффициенты определены для каждого региона, но общие значения варьируются от 0,1% до 2% (ст. 406 НК РФ);

- оплата производится ежегодно до 1 декабря (ст. 409 НК РФ).

Сумма взноса, подлежащая перечислению в бюджет, указана в налоговом уведомлении. Однако прежде чем оплатить сбор, лучше проверить значение, которое рассчитала налоговая. Приведем пример. Высчитывается налог на имущество по особой формуле, которая действует только в переходный период (до 2020 года):

Н = (Н1 – Н2) * К + Н2

Под Н1 понимают взнос, рассчитанный по кадастровой стоимости, под Н2 — по инвентаризационной стоимости. К — это индекс-дефлятор. Рассчитываем взнос для Иванова И.И., который платит взнос по кадастровой стоимости и не имеет льгот по своему типу имущества.

Имущество — жилье (квартира), метраж — 90 квадратных метров, стоимость по кадастру в соответствии с Росреестром — 3 500 000. Вычет для квартир — 20 квадратных метров.

Инвентаризационная стоимость — 350 000 рублей. Для субъекта РФ, в котором проживает Иванов И. И., действует ставка 0,1 % для недвижимости стоимостью ниже 10 миллионов рублей. Ставка для объектов, чья инвентаризационная стоимость ниже 500 000 рублей — 0,1%, дефлятор в случае Иванова И. И. будет равен 1, 216.

Рассчитаем взнос:

- 1 квадратный метр будет стоить 3 500 000 / 90 = 38 888,89 руб.

- Вычет составит 20 * 38 888,89 = 777 777,80 руб.

- Определяем базу по кадастровой стоимости: 3 500 000 — 777 777,80 = 2 722 222,20 руб.

- Высчитываем налог по кадастру (показатель Н1): 2 722 222,20 * 0,1% = 2 722,22.

- Инвентаризационная стоимость равна 350 000, а дефлятор — 1,216, их произведение составляет 442 400. Следовательно, при расчете показателя Н2 умножаем полученную величину на индекс 0,1% (инвентаризационная стоимость с учетом дефлятора ниже 500 000 рублей). Показатель Н2 равен 442,4.

- Считаем результат: 2 722,22 (Н1) — 442,4 (Н2) = 2 279,82. Умножаем эту сумму на действующий коэффициент 0,6. Имущественный налог Иванова И.И. равен 2 279,82 * 0,6 = 1 367,89 руб.

Как округлять НДФЛ

Предусмотрены поправки и для крестьянских (фермерских) хозяйств. Сейчас размер фиксированных взносов по такому хозяйству зависит от количества участников (включая главу), от МРОТ и от страховых тарифов. В 2019 году и далее размер фиксированных взносов будет зависеть только от числа участников (см. табл. 2).

С 1 января 2019 года причины для отказа в приеме расчета по страховым взносам будут следующими: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных будет выглядеть так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

Суммы налогов и взносов — округляем правильно

В отношении применения НДС необходимо учитывать следующее. Стоимостные показатели счета-фактуры, в том числе в графе 8 «Сумма налога, предъявляемая покупателю», нужно указывать в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

Об этом сказано в пункте 3 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 года № 1137.

Поэтому правило об округлении, предусмотренное пунктом 6 статьи 52 НК РФ, в отношении сумм налога на добавленную стоимость в счетах-фактурах, не применяется

И это важно запомнить

В 2012 году ВАС РФ своим решением № 8116/12 признал пункт 2.11 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением УСН, не соответствующим НК. Названной нормой закреплено, что все значения стоимостных показателей при заполнении декларации по «упрощенному» налогу указываются в полных рублях. ВАС пришел к выводу, что данное правило приводит к изменению налоговой обязанности предпринимателей. Поэтому указанные суммы округлять не нужно.

Налог на доходы физических лиц в 2019 году

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

- люди, получающие в год доход от 180 тысяч до 2,4 миллионов рублей, уплачивают налог в размере 13%. При этом налогообложению предлагается подвергать лишь ту часть дохода, которая выходит за планку в 180 тысяч;

- личности, сумевшие получить доход от 2,4 миллионов до 100 миллионов рублей, должны уплачивать фиксированный налог в размере 289 тысяч в год и еще 30% от сумм дохода, которые выходят за пределы 2,4 миллионов;

- категория лиц, получающая в год свыше 100 миллионов, должна платить фиксированный НДФЛ в сумме 29,6 миллионов рублей и дополнительно отчислять 70% от дохода, который вышел за пределы 100 миллионов.

Планируются ли изменения в ближайшем будущем

НДФЛ 13%

Основным правилом, которым рекомендует пользоваться законодатель, является обычное арифметическое округление. Даже если результат вычисления приходится округлять в меньшую сторону, это не приведет к недоимке налога. Происходит это хотя бы по простой причине, что существует разница выравниваний в большую или меньшую сторону. Например, если налоговая база для исчисления гражданина резидента за указанный период составила 25 220 рублей. Согласно Налоговому Кодексу, необходимо применять ставку для удержания в доход бюджета 13%. В результате вычислений получится значение 3 278,60. Следовательно, в декларацию пойдет сумма 3 279 рублей.

Согласно обзорам правовых порталов, изменений, касающихся порядка исчисления сумм налога на доходы физических лиц (НДФЛ), не ожидается. Это значит, что алгоритм и результат начислений не вызывает нареканий со стороны контролирующих органов. Также целые числа быстрее обрабатываются специализированными программами, в рамках которых работает Налоговая служба. В 2017 и последующем годах все остается на прежнем уровне, равно как и порядок округления полученных значений обязательного сбора.

Подробнее о заполнении бланков

Определившись с правильностью исчисления размера налогового бремени, рассмотрим детальнее принцип заполнения бланков отчетности по НДФЛ.

В графах справки 2-НДФЛ все суммовые показатели, касающиеся налога на доход конкретного физлица, в соответствующих строках справки следует вписывать в полных рублях. Все остальные показатели (доходы, облагаемая база, вычеты) отражаются в рублях с копейками.

Принцип внесения суммовых значений в строки декларации 3-НДФЛ зависит от вида показателей. Суммы начисленного налога, авансовых платежей, итоговые суммы налога к уплате или возврату и т.д. (т. е. все, что касается налога) указывают в целых рублях. Остальные показатели отражаются в рублях и копейках.

Отметим, что Порядком заполнения, утв. приказом ФНС № ММВ-7-11/569@ от 03.10.2018 г., предусмотрено отражение налога на доходы, которые были получены налоговым агентом-резидентом РФ вне пределов России (приложение 2 к разделу 2). В таких ситуациях, сумма полученного в иностранном государстве дохода и налог с него, уплаченный, соответственно, иностранному государству, в декларации 3-НДФЛ указывается в двух вариантах – в валюте государства, где декларируемый доход был получен, и конвертированный по курсу ЦБ — в рублях и копейках.

Как и все виды отчетов о налогах физлиц, 6-НДФЛ также подпадает под действие п.6 ст. 52 НК РФ в части принципа отражения показателей – в нем указываемые суммы налога на доходы физлиц по общему правилу подлежат округлению.

При заполнении расчета 6-НДФЛ:

строки, отражающие доходы и налоговые вычеты (020, 025, 030, 130) заполняются значениями в дробном выражении, т.е. в рублях и копейках;

строки, отражающие суммы налога (040, 045 , 050, 070, 080, 090, 140) заполняются в полных рублях (без копеек).

![]()

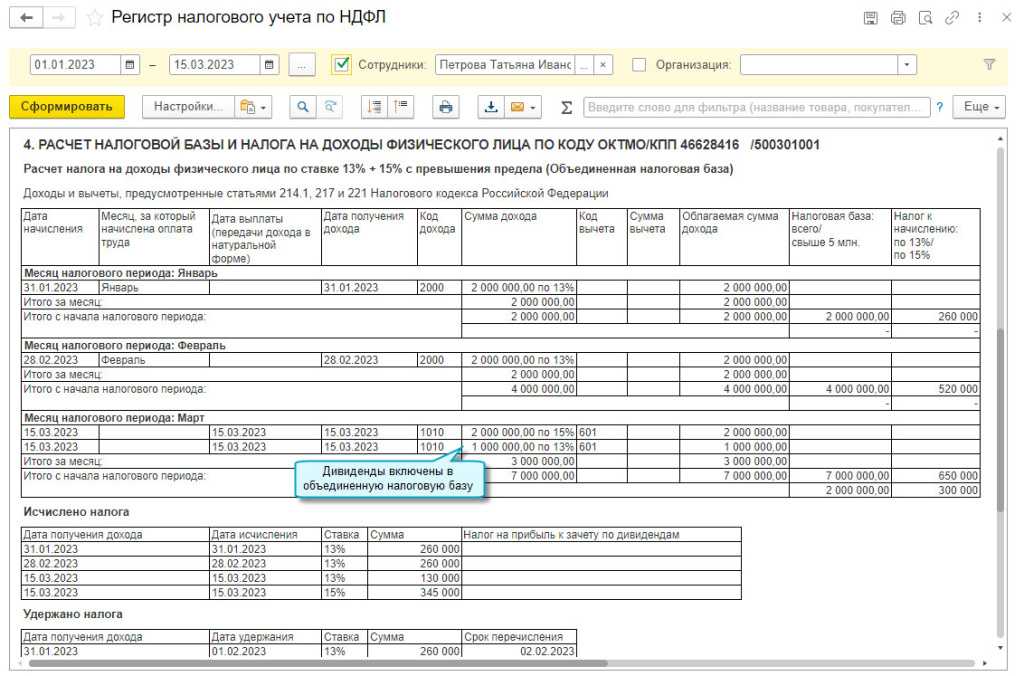

Каждый раз начисляя дивиденды, компания также рассчитывает и оплачивает НДФЛ. НДФЛ с дивидендов рассчитывается и оплачивается по каждому учредителю и по каждой выплате отдельно. Если рассчитывать общую начисленную сумму дивидендов по итогам года при ее неоднократной выплате и с нее рассчитать НДФЛ, то сумма НДФЛ может оказаться больше или меньше рассчитанной и уплаченной суммы НДФЛ по каждой выплате. В связи с такой разницей от налоговой инспекции может быть получено требование с просьбой предоставить пояснения, почему общая сумма НДФЛ не совпадает с суммой НДФЛ рассчитанной и уплаченной или просьбой доплатить НДФЛ и предоставить уточнения. Давайте разбираться, почему такое может произойти. С суммы дивидендов налог рассчитывается по каждой выплате отдельно, то есть НЕ нарастающим итогом.

https://youtube.com/watch?v=WFp_OShOS_Y

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — задайте свой вопрос онлайн-консультанту. Это быстро и бесплатно!

Правила округления чисел

В основе округления лежат математические правила:

- Если последняя цифра в округляемом числе больше или равна пяти, необходимо округлять в большую сторону. Пример — учитель выставляет ученику оценку за четверть. Его средний балл равен 4,6. Шестёрка больше пяти, соответственно, за четверть ученик получит пятёрку.

- Правило, обратное предыдущему. Если последняя цифра в округляемом числе меньше пяти, округлять будем в меньшую сторону. Например, округлим 43,278. Сначала получим 43,28, потом 43,3. Далее будем округлять результат до целого числа. Так как последняя цифра 3 меньше пяти, округлим в меньшую сторону. Результат будет равен 43.

- Эти правила распространяются при округлении до любого количества десятичных знаков. Например, нам нужно округлить число 3,736 до одного знака после запятой. Округляем 3,736 до 3,74. А потом округляем до 3,7, так как четвёрка меньше пяти.

В метрологии — науке об округлениях и погрешностях, результат принято округлять до двух значащих цифр. Что же это значит? Значащая цифра — это цифра от первой, отличной от нуля.

Есть три случая, для которых есть свои особенности округления:

- Число меньше единицы.

- Число больше единицы и является однозначным.

- Число больше десяти.

Когда мы имеем дело с числами меньше единицы, необходимо округлять результат до двух знаков после запятой. Например, число 0,7342. Округляем это число до 0,734, а потом до 0,73. Именно так и должен быть округлён результат. Первый ноль не является значащей цифрой.

Попробуем округлить 8,357. Первая цифра 8 является значащей, так как она отлична от нуля. Соответственно, нам необходимо округлить результат до одного знака после запятой. Согласно правилам, о которых мы говорили выше, результат будет равен 8,4.

Теперь самый сложный случай. Попробуем округлить 47,336. Так как все цифры отличны от нуля, мы будем округлять результат до целого числа. По математическим правилам он будет равен 47. Если мы имеем дело с трёхзначным числом, необходимо округлить результат до двух знаков, после чего умножить на 10 в нужной степени. Пример: округляем 4289,346 и получаем 43, умноженное на десять в квадрате.

Именно для того и нужна метрология, чтобы правильно округлять и записывать результат в технической документации. А также для избежания ошибок при ведении расчетов в разработке технических устройств.

Ближайшие возможные изменения

По последним данным, с 2021 года трудоустроенных россиян ждет со временем увеличение ставки НДФЛ до 6 процентов. Если введение этой программы пройдет успешно, то ставка может вырасти до 19 процентов.

Данные 6%, на которые, возможно, поднимется налог, планируют направить на создание ИПК — индивидуальный пенсионный капитал. Главный банк России и Министерство финансов вместе разработали этот проект для введения ИПК и повышения НДФЛ в марте 2021 года.

Министр финансов Антон Германович Силуанов в беседе сообщил, что введение индивидуального капитала для людей на пенсии и увеличение ставки подоходного налога НДФЛ в дальнейшем, позволит повысить пенсии на двадцать процентов. С помощью этих денег будет сформирована накопительная часть пенсионных пособий.

А накоплять ИПК будут в других пенсионных фондах. Внедрение этой программы планируется для стимуляции трудоустроенных людей, чтобы самостоятельно копить средства для будущей пенсии.

Правительство Российской Федерации готовит законопроект, который планирует уравнять ставки по налоговому сбору на прибыли гражданам России и иностранцев. На данный момент ставка составляет 13 процентов для россиян и 30 процентов для иностранцев. На совещании по вопросам исполнения национального проекта, А. Г. Силуанов о

Хотя ранее Дмитрий Медведев сообщал о том, что руководство не планирует менять налог НДФЛ для граждан Российской Федерации. Силуанов назвал налог НДФЛ самым собираемым и стабильным. На данный момент это только законопроект, он еще не был направлен на подписание его Президентом Российской Федерации. Будет ли он реализован, никому на данный момент неизвестно, но вероятность этих изменений очень велика.

Это важно знать: Отпуск с последующим увольнением по 6 НДФЛ

Детали также пока не оглашаются. К общему мнению по обязательным выплатам не пришли. Откуда будут направляться средства для ИПК: налоговые взносы, возможно, станут обязательным пунктом для трудоустроенных граждан, а могут быть и без принуждения. Также неясен перевод на новую систему НДФЛ, какими будут платежи каждый месяц, возможно ли автоматические отчисления в ФНС.

Если, конечно, новая система налогообложения в Российской Федерации будет введена, то это будет происходить в несколько этапов с расчетом на некоторое количество лет. С каждым годом платежи будут выше в размере одного процента. Значит, к 2021 году выплаты НДФЛ будут составлять 14 процентов, а в 2021 году 15 процентов, так и в дельнейшем к 2022-му году величина будет 16 процентов, в 2023 — 17 процентов, в 2024 — 18 процентов и с 2025 года вычет будет составлять 19 процентов.

Даже если данная программа будет реализована, многие предполагают, что общая проблема пенсионных перечислений решена не будет. И покрыть расходы таким путем не удастся. Тем более если отчисления будут по собственному желанию, не каждый на это согласиться. И также многие работодатели специально занижают официальную зарплату своих сотрудников для более низкой оплаты налогов.

Возможно, также введется единый налог для всех. Значит, процент отчислений не изменится из-за категорий трудоустроенных граждан. Это может привлечь и других иностранных работников приехать на трудоустройство в Россию.

Округление в налоговом учете и отчетности

Налоговая отчетность (расчеты и декларации) в общем случае заполняется в целых рублях (без копеек). Исключение составляет отчетность, в которой отдельные показатели заполняются в рублях и копейках.

Следует отметить, что в случае, если неправильное округление приведет по истечении налогового периода к неполной уплате суммы налога, налогоплательщику может грозить штраф в размере 20% от неуплаченных сумм налога и пени. Кроме того, если неверное округление показателей приведет к искажению сумм начисленных налогов и сборов не менее чем на 10% или же к искажению любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%, это может повлечь наложение административного штрафа на должностных лиц в размере от 2000 до 3000 руб. .

Статья 359 НК РФ. Пункт 19 Методических рекомендаций по применению главы 28 «Транспортный налог», утв. Приказом МНС России от 09.04.2003 N БГ-3-21/177. Пункт 3 ст. 362 НК РФ. Подпункт 9 п. 14 Рекомендаций по заполнению формы налогового расчета по авансовым платежам, утв. Приказом Минфина России от 23.03.2006 N 48н; пп. 9 п. 17 Порядка заполнения формы налоговой декларации, утв. Приказом Минфина России от 13.04.2006 N 65н. Статья 288 НК РФ. Пункт 8 Порядка заполнения и представления формы федерального государственного статистического наблюдения N 1-Т, утв. Постановлением Росстата от 27.10.2005 N 73. Пункт 11.4 Порядка, утв. Постановлением Росстата от 27.10.2005 N 73. Статья 5 Федерального закона от 08.08.2001 N 126-ФЗ. Пункт 5 ст. 346.37 НК РФ. Подпункт 3 п. 3 ст. 346.16 НК РФ. Пункт 3.15 Порядка заполнения Книги учета доходов и расходов, утв. Приказом Минфина России от 30.12.2005 N 167н. Статья 346.27 НК РФ. Постановления ФАС Волго-Вятского округа от 17.04.2006 N А11-15845/2005-К2-26/508, от 12.04.2006 N А11-15651/2005-К2-28/319; ФАС Западно-Сибирского округа от 13.04.2006 N Ф04-1416/2006(21545-А45-7), N А45-10398/05-43/311; ФАС Северо-Западного округа от 13.01.2006 N А05-9813/2005-9. Раздел I Инструкции, утв. Приказом Минфина России от 01.11.2004 N 96н. Раздел I Порядка заполнения налоговой декларации, утв. Приказом Минфина России от 17.01.2006 N 8н. Порядок заполнения форм, утв. Приказом МНС России от 27.07.2004 N САЭ-3-05/443. Письмо Минфина России от 28.02.2005 N 03-05-02-04/40. Утвержден Приказом Минфина России от 17.03.2005 N 40н. Утверждены Приказом МНС России от 27.07.2004 N САЭ-3-05/443. Пункт 2 Рекомендаций по заполнению Расчета, утв. Приказом Минфина России от 17.03.2005 N 40н. Утверждена Приказом Минфина России от 31.01.2006 N 19н. Порядок заполнения налоговой декларации, утв. Приказом Минфина России от 31.01.2006 N 19н. Утверждена Постановлением ФСС РФ от 22.12.2004 N 111. Утверждена Постановлением ФСС РФ от 25.04.2003 N 46. Утверждена Постановлением ФСС РФ от 10.02.2006 N 9. Письмо ФСС РФ от 06.04.2006 N 02-18/05-3253. Утверждена Приказом ФНС России от 25.11.2005 N САЭ-3-04/616@. Утверждена Приказом Минфина России от 23.12.2005 N 153н. Пункт 4 ст. 225 НК РФ; Порядок заполнения Налоговой карточки, утв. Приказом МНС России от 31.10.2003 N БГ-3-04/583; разд. I Рекомендаций, утв. Приказом ФНС России от 25.11.2005 N САЭ-3-04/616@; п. 2 разд. I Порядка, утв. Приказом Минфина России от 23.12.2005 N 153н. Утвержден Приказом Минфина России от 19.05.2005 N 66н. Утверждена Приказом Минфина России от 23.09.2005 N 124н. Подпункты 18, 22 п. 13 Рекомендаций, утв. Приказом Минфина России от 19.05.2005 N 66н. Подпункты 18, 22 п. 13 Рекомендаций, утв. Приказом Минфина России от 19.05.2005 N 66н; пп. 20, 24 п. 13 Порядка, утв. Приказом Минфина России от 23.09.2005 N 124н. Пункт 3 ст. 362 НК РФ. Пункт 1 ст. 122 НК РФ. Статья 15.11 КоАП РФ; ст. 5 Федерального закона от 19.06.2000 N 82-ФЗ «О минимальном размере оплаты труда».

Что делать с копеечными расхождениями при учете налогов и взносов

С января года суммы всех налогов исчисляются в полных рублях. Но правило округления не распространяется на счета-фактуры: в них, как и прежде, налог на добавленную стоимость необходимо указывать в рублях и копейках. Как известно, с начала этого года при исчислении всех налогов результаты округляются. То есть величина менее 50 копеек отбрасывается, а величина более 50 копеек округляется до полного рубля. Ранее в Налоговом кодексе была установлена норма только об округлении суммы налога на доходы физических лиц. Однако в счетах-фактурах округлять сумму налога до полных рублей нельзя. Объяснение простое. Порядок заполнения счета-фактуры устанавливается Правительством РФ п. А пунктом 3 Правил заполнения счета-фактуры утв. Исходя из этого, правила округления применяются только при исчислении суммы налога, отражаемой в налоговой декларации.

Может ли быть 6-НДФЛ с копейками или он оформляется без них

Как видно, спорных ситуаций с отражением в налоговой отчетности сумм с копейками или без них предостаточно. Разбираясь в этом вопросе самостоятельно, юристы доходят до судебных разбирательств. И только на практике выясняется, как же делать правильно.

Массу вопросов по заполнению обычно поднимают новые формы отчетов. Исключением не стал в этом и введенный с 2021 года Расчет 6-НДФЛ. Его оформление предполагает использование как точных показателей, выражаемых дробями, так и округленных. Сложность состоит в том, какие именно суммы необходимо отражать в полных рублях, а какие с копейками.

Интересно почитать: Врачебная 1 Категория Надбавки

Ни о чем. и обо всем

Если она четная, то тысячные просто отбрасываются, а если нечетная — то копейки округляются вверх.

То есть по сравнению с математическим округлением разница такая (это тестовый массив чисел, подсчитанных руками).

4.565335, // bank: 4.56, math: 4.57 34.565783, // bank: 34.56, math: 34.57 56.355532, // bank: 56.36, math: 56.36 9.4557642, // bank: 9.45, math: 9.45 10.345643, // bank: 10.34, math: 10.35 7.235345, // bank: 7.24, math: 7.24 9.285456, // bank: 9.28, math: 9.29 3.225, // bank: 3.22, math: 3.23 10.25527, // bank: 10.26, math: 10.26 11.41525, // bank: 11.42, math: 11.42 0.105, // bank: 0.10, math: 0.11 0.115, // bank: 0.12, math 0.12 На самом деле, такой подход не снимает проблему округления полностью, а только значительно сокращает вероятность накопления ошибки за счет того, что количество «четных» и «нечетных» сумм статистически примерно одинаково.

Но на практике такой точности вполне достаточно.

Точные правила округления чисел

При округлении десятичных дробей недостаточно просто отбросить цифры после округляемого разряда. Убедиться в этом можно на таком примере. Если в магазине куплено 2 кг 150 г конфет, то говорят, что приобретено около 2 кг сладостей. Если же вес составляет 2 кг 850 г, то производят округление в большую сторону, то есть около 3 кг. То есть видно, что иногда округляемый разряд изменен. Когда и как это проделывают, смогут ответить точные правила:

- Если после округляемого разряда следует цифра 0, 1, 2, 3 или 4, то округляемый оставляют неизменным, а все последующие цифры отбрасываются.

- Если после округляемого разряда следует цифра 5, 6, 7, 8 или 9, то округляемый увеличивают на единицу, а все последующие цифры также отбрасываются.

К примеру, как правильно дробь 7,41 приблизить к единицам. Определяют цифру, которая следует за разрядом. В данном случае это 4. Следовательно, согласно правилу, число 7 оставляют неизменным, а цифры 4 и 1 отбрасывают. То есть получаем 7.

Если округляется дробь 7,62, то после единиц следует цифра 6. Согласно правилу, 7 необходимо увеличить на 1, а цифры 6 и 2 отбросить. То есть в результате получится 8.

Представленные примеры показывают, как округлить десятичные дроби до единиц.

Приближение до целых

Отмечено, что округлять до единиц можно точно так же, как и до целых. Принцип один и тот же. Остановимся подробнее на округлении десятичных дробей до определенного разряда в целой части дроби. Представим пример приближения 756,247 до десятков. В разряде десятых располагается цифра 5. После округляемого разряда следует цифра 6. Следовательно, по правилам необходимо выполнить следующие шаги:

- округление в большую сторону десятков на единицу,

- в разряде единиц цифру 6 заменяют нулем,

- цифры в дробной части числа отбрасываются,

- в результате получают 760.

Обратим внимание на некоторые значения, в которых процесс математического округления до целых по правилам не отображает объективную картину. Если взять дробь 8,499, то, преобразовывая его по правилу, получаем 8

Но по сути это не совсем так. Если поразрядно округлить до целых, то вначале получим 8,5, а затем отбрасываем 5 после запятой, и осуществляем округление в большую сторону.

Получаем 9, что, в принципе, не сосем точно. То есть в таких значениях погрешность существенна. Поэтому оцениваем задачу и, если ситуация позволяет, то лучше использовать значение 8,5.

Приближение до десятых

Как округлить до десятых, до сотых, до тысячных? Операция осуществляется по таким же правилам, как и до целых. Основная задача – правильно определить округляемый разряд и знак, который следует за ним.

К примеру, дробь 6,7864 при доведении:

- до десятых становится равной 6,8,

- до сотых – 6,79,

- если округлить до тысячных, то получают 6,786.

Обратите внимание! Незнание этих правил очень удачно используют маркетологи. В магазинах, наблюдая ценник с указанием числа 5,99, большинством покупателей воспринимается цена, равная 5

В действительности же цена товара практически 6.

Математика учимся округлять числа

Правила округления чисел до десятых

Как округлять зарплату

Просто так округлять зарплату бухгалтер не может. Для этого необходимо издать распоряжение руководителя компании. Однако одного приказа также будет недостаточно. Если директор единолично принимает решение об округлении выплаты работнику, то это означает, что он в одностороннем порядку меняет одно из условий трудового договора (57 ТК РФ). Работник в этом случае имеет полное право обратиться в трудинспекцию с жалобой.

Чтобы бухгалтер мог это делать на законных основаниях, необходимо составить соглашение между работником и работодателем (72 ТК РФ). Составляется оно в письменном виде в качестве допсоглашения к трудовому договору.

Порядок начисления и выплаты заработной платы в компании может быть закреплен не трудовом договоре, а, например, в коллективном договоре или положении об оплате труда. В этом случае в этих документах необходимо предусмотреть возможность о округлении выплаты.

При внесении изменений в условия договора необходимо соблюдать основное требование трудового законодательства: новые условия не должны быть хуже условий, предусмотренных ТК РФ. Соответственно, округлять зарплату можно только в сторону увеличения, то есть в пользу получателя.

Округление в меньшую сторону будет говорить о том, что компания начисляет работнику меньше положенной ему зарплаты. В этом случае работодателю грозит штраф (5.27 КоАП): 30 000 – 50 000 рублей.

Для того, чтобы внести изменения в трудовой договор с работником заключают допсоглашение. Изменения можно указать следующим образом: «При начислении заработной платы расчетная сумма округляется до полных рублей. Округление производится в пользу работника».

Важно! Работник имеет право отказаться от выплаты зарплаты в полных рублях. Работодатель в этом случае не может в одностороннем порядке изменить условия трудового договора и обязан продолжать выплату зарплаты с копейками