- Порядок заполнения

- Порядок заполнения счета-фактуры

- Электронный счет-фактура

- Нюансы формирования и заполнения ЭСФ

- Номер счета-фактуры и дата, когда она составлена

- Зачем нужна счет-фактура

- Счет-фактура по постановлению № 1137

- Заполнение счета-фактуры

- Когда нужно исправить счёт-фактуру

- Сведения о валюте

- Постановление № 1137: счет-фактура

- Что такое исправленный счёт-фактура

- Дата определения налоговой базы – день отгрузки

- Дополнительные правила оформления СФ

- Действия получателя счета

- Счет-фактура и контроль за перемещением товара

- Вид счета-фактуры

- В каких случаях ФНС может отказать в вычете?

- Заключение

Порядок заполнения

Методика формирования счета-фактуры у опытных бухгалтеров не вызывает затруднений. Вопросы могут возникнуть только у новичков. При оформлении необходимо следовать следующим рекомендациям:

- В верхней части бланка (строка 1) проставляется нумерация документа и дата его формирования.

- В строчках 2, 2а, 2б, 6, 6а, 6б обозначаются сведения об участниках сделки: адресные данные, ИНН, КПП. Вся информация должна соответствовать учредительной документации участников сделки.

- Сведения об отправителе и получателе товаров обозначаются в строчках 3 и 4. Если счет-фактура составляется на услуги либо работы, то в этих строчках проставляются прочерки.

- В строчке 7 следует указать валюту для расчетов и ее код по ОКВ.

Заполненный бланк

Ниже в бланке находится таблица. В ней должна присутствовать следующая информация:

- Графа 1 содержит в себе сведения о названии продукции (работ, услуг) в соответствии с договоров (актом, накладной).

- В графах 2, 2а, 3, 4 прописываются код и измерительная единица для продукции (работ, услуг) в соответствии с ОКЕИ, количественные характеристики и стоимость единицы без учета НДС.

- В некоторых случаях по данным графам проставляются прочерки:

- если договором определяется измерительная единица, отсутствующая в разделах 1, 2 ОКЕИ;

- при отсутствии измерительных единиц в договоре (при предоставлении услуг, работ);

- если отсутствуют измерительные единицы (к примеру, в договоре на лизинг либо аренду).

- При реализации продукции, не облагаемой акцизным сбором, в графе 6 прописывается словосочетание «Без акциза». Если акциз начисляется, то обозначается его сумма.

- В графах 7 и 8 должна присутствовать информация о размере ставки и сумме НДС к уплате. Она обозначается в рублях и копейках без округлений.

- В графах 5 и 9 надо написать стоимость продукции (услуг), предоставленных получателю по счету-фактуре без учета НДС и с ним.

- Если реализованы товары импортного производства, то следует заполнить графы 10, 10а и 11. В них обозначаются код и государство изготовления продукции в соответствии с ОКСМ, регистрационный номер таможенной декларации, оформленной для ввоза продукции в Россию. В случае перепродажи иностранных товаров в вышеназванных графах обозначаются материалы из счета-фактуры, предоставленного поставщиком.

В определенных случаях в вышеназванных графах проставляются прочерки:

- при отсутствии сведений об импортной продукции у поставщика;

- при реализации отечественной продукции.

Дополнительная информация! На бланке счета-фактуры должны присутствовать подписи руководителя и главного бухгалтера. Подписывать документ также могут иные лица с нотариальной доверенностью либо уполномоченные распоряжением руководителя.

Заполняется документ от руки либо на компьютере. Также допускается смешанный способ заполнения (от руки и на ПК).

Чтобы правильно сформировать счет-фактуру необходимо ознакомиться с требованиями законодательства. Действующий шаблон можно найти в интернете. Бланк может быть представлен в формате WORD либо EXEL.

https://www.youtube.com/watch?v=kPPHlJE-uRk

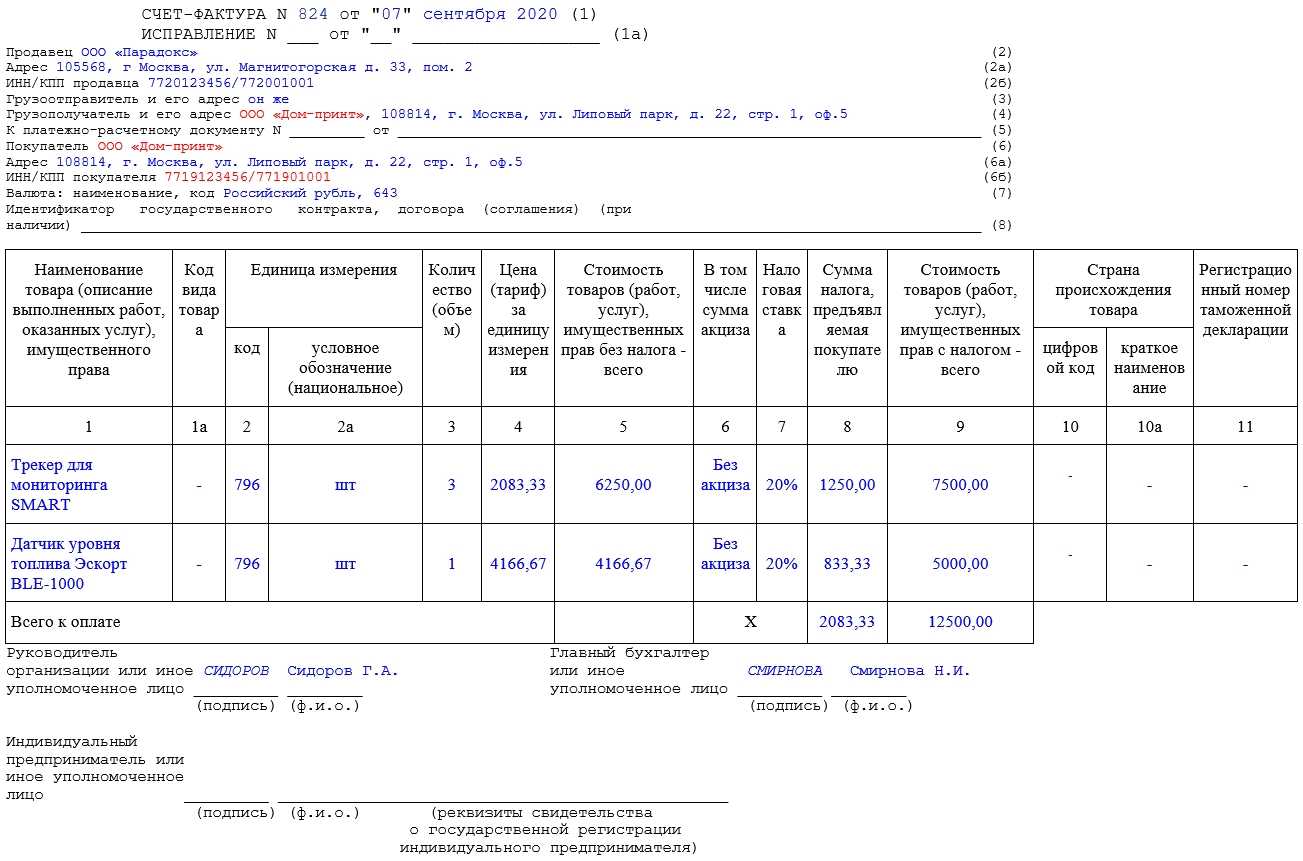

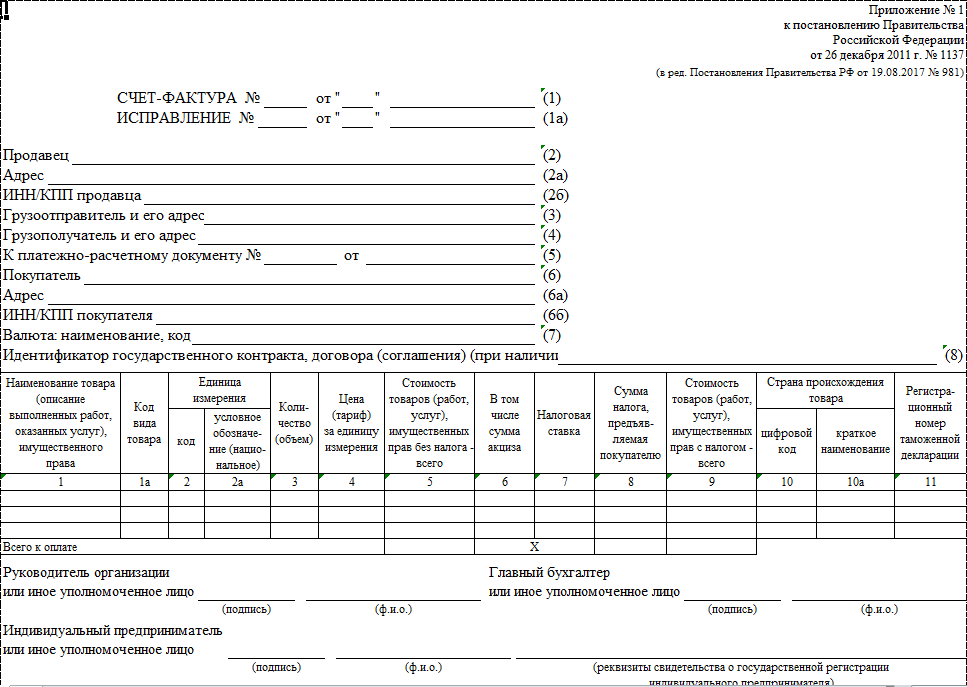

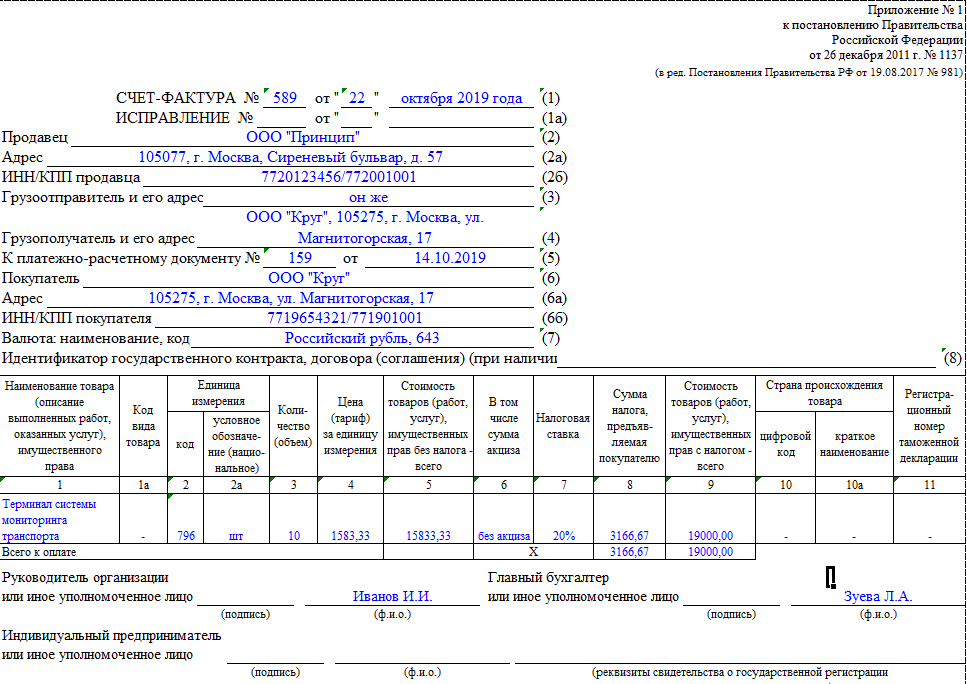

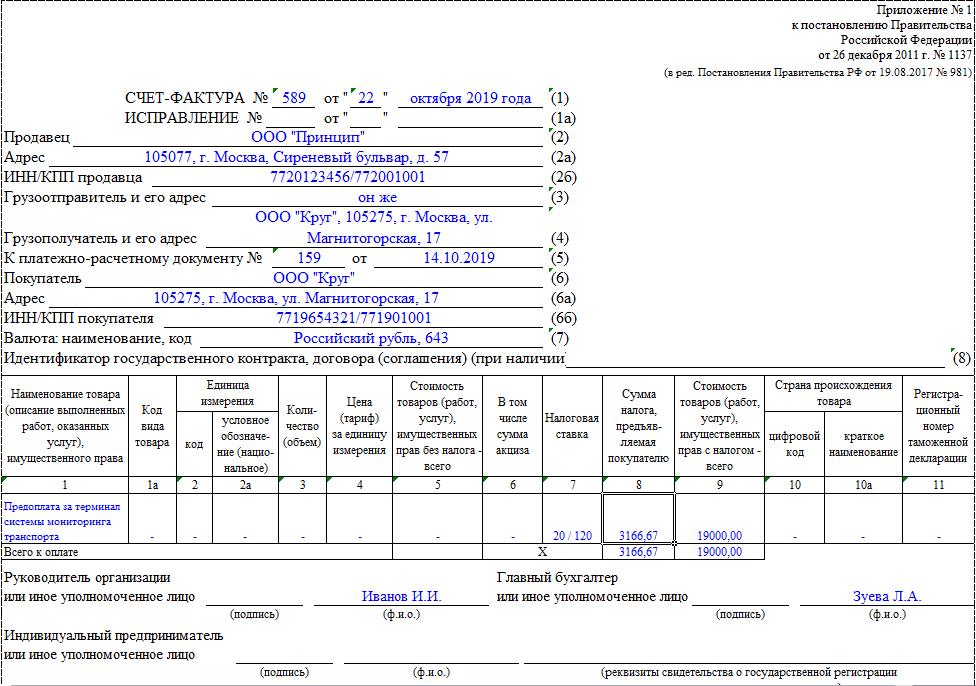

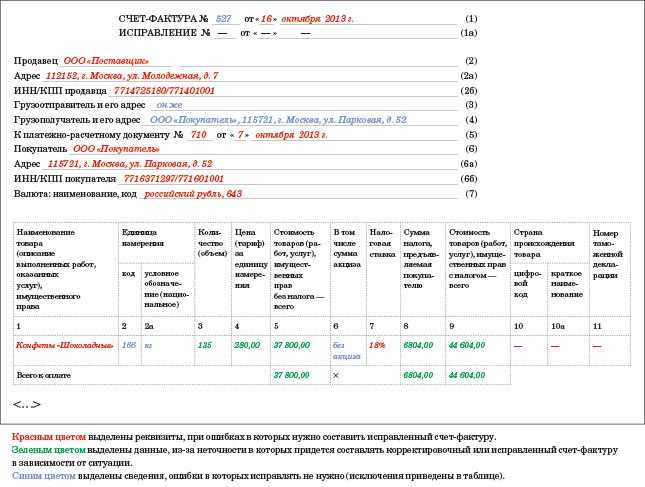

Порядок заполнения счета-фактуры

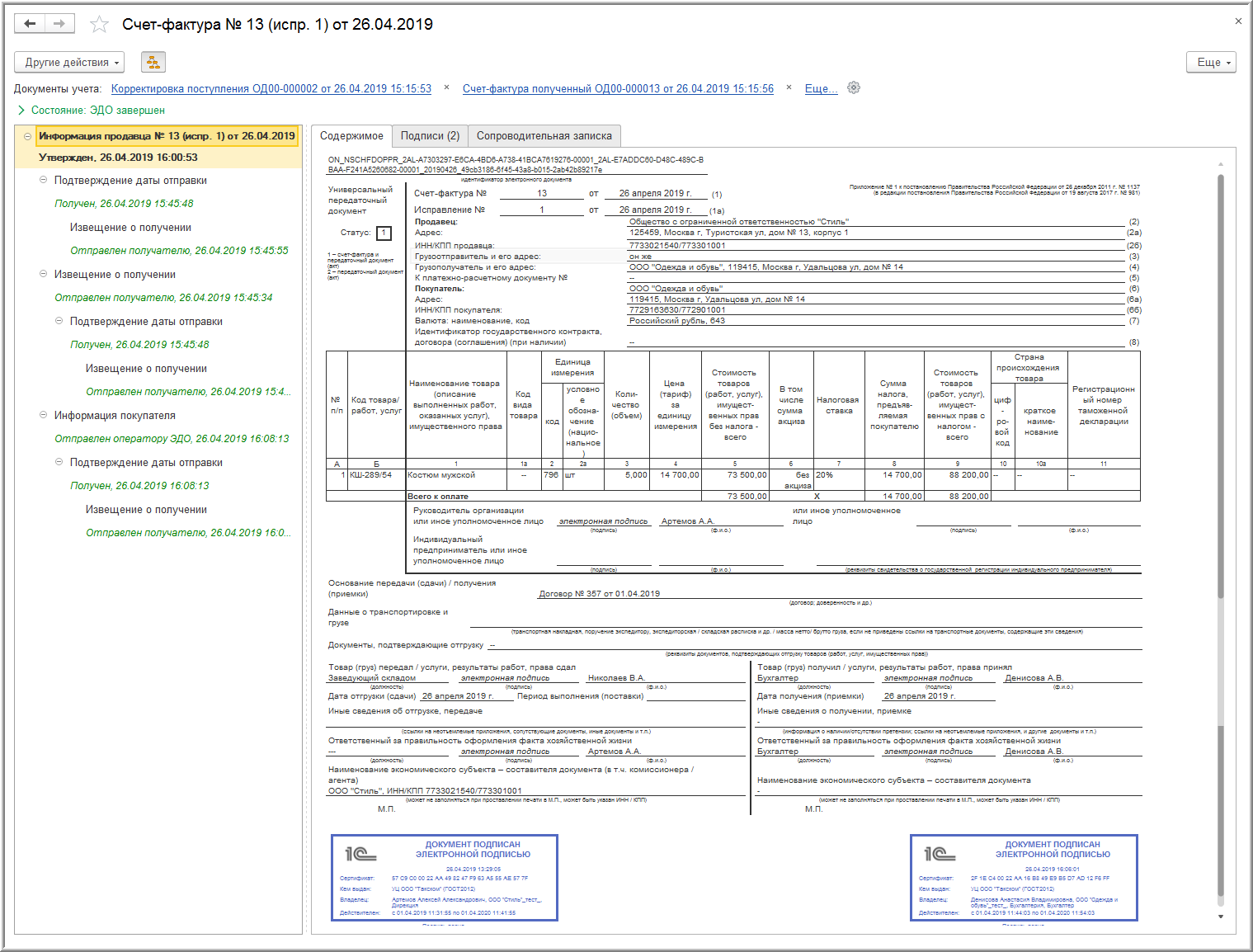

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно наисать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

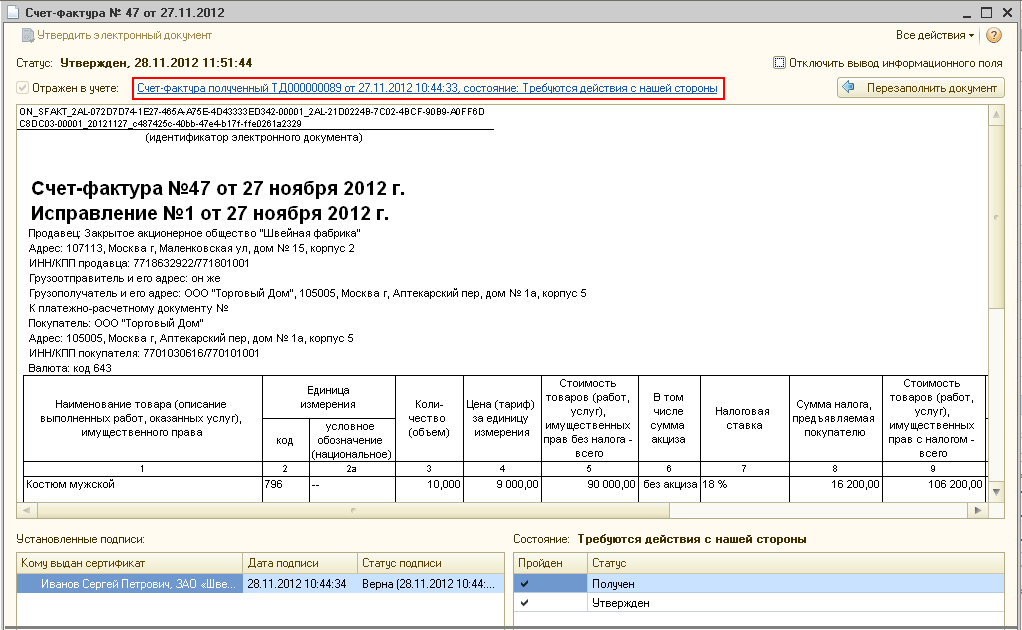

Электронный счет-фактура

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

Нюансы формирования и заполнения ЭСФ

Продавец исправляет ошибки путем составления нового док-та.

- Показатель «Главбух или иное уполномоченное лицо» не формируют.

- ЭСФ по юридической силе идентичен бумажному аналогу, содержит те же реквизиты.

- Счет-фактуру всегда выставляют в течение 5 дней, регистрируют в журнале учета + книгах покупок и продаж.

- Срок хранения в эл. виде – 4 года.

- Документ подписывается квалифицированной ЭЦП руководителя (или иных уполномоченных лиц).

- ЭСФ предоставляют как основание для вычета НДС.

- Обмен (получение и выставление) производится через т.н. «Операторов эл. документооборота».

Номер счета-фактуры и дата, когда она составлена

Номер и дату составления счета-фактуры указывайте в строке 1.

Нумеровать счета-фактуры можно в том порядке, который удобен вам. Пропишите его в учетной политике. Обычно это простая нумерация в порядке возрастания с начала каждого календарного года. Но может быть предусмотрен и другой порядок. Главное, чтобы нумерация была возрастающей и сквозной.

Возможность возобновлять нумерацию счетов-фактур с первого порядкового номера законодательством не предусмотрена. Однако из письма Минфина России от 11 октября 2013 г. № 03-07-09/42466 можно сделать вывод, что отступление от установленного порядка не является ошибкой, из-за которой покупателя могут лишить права на налоговый вычет. Главное, не нарушать хронологию (подп. «а» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Совет: если организация нарушила нумерацию счетов-фактур, то такую ошибку можно не исправлять. Данное нарушение не является основанием для отказа в вычете НДС.

Главное, чтобы в остальном счет-фактура был составлен правильно. И чтобы счет-фактура с «неверным» номером был указан в разделе 9 декларации по НДС с тем же номером.

Ошибка в номере счета-фактуры не мешает определить:

продавца и покупателя или исполнителя и заказчика;

наименование и стоимость реализованных товаров, выполненных работ, оказанных услуг, переданных имущественных прав;

налоговую ставку и сумму НДС, предъявленную покупателю.

А раз так, то налоговые инспекторы не вправе отказать покупателю в вычете НДС по такому счету-фактуре.

Это следует из абзаца 2 пункта 2 статьи 169 Налогового кодекса РФ.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав. С учетом этого правила запишите дату в строке 1.

Это следует из положений подпункта «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и пункта 3 статьи 168 Налогового кодекса РФ.

Ситуация: как вести нумерацию счетов-фактур, если продукцию отгружают как из головного отделения, так и из обособленных подразделений организации?

Нумерацию счетов-фактур ведите в порядке возрастания. К номерам счетов-фактур обособленного подразделения добавляйте индекс данного подразделения.

Для этого в порядковый номер счета-фактуры добавьте разделительную черту «/» и впишите цифровой индекс обособленного подразделения. Цифровой индекс утверждают в приказе об учетной политике. Это позволит определить, какое именно подразделение организации выставило счет-фактуру. Такой порядок следует из пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и письма Минфина России от 11 октября 2013 г. № 03-07-09/42466.

Вести отдельные книги покупок и продаж по обособленным подразделениям не обязательно. Достаточно зарегистрировать счета-фактуры в соответствующих книгах головной организации. То же самое относится и к организациям-посредникам, которые должны вести журналы учета счетов-фактур. Счета-фактуры, выставленные (полученные) обособленными подразделениями в рамках посреднической деятельности, организация может регистрировать в своем журнале учета. Такой вывод следует из письма Минфина России от 24 марта 2015 г. № 03-07-11/16050.

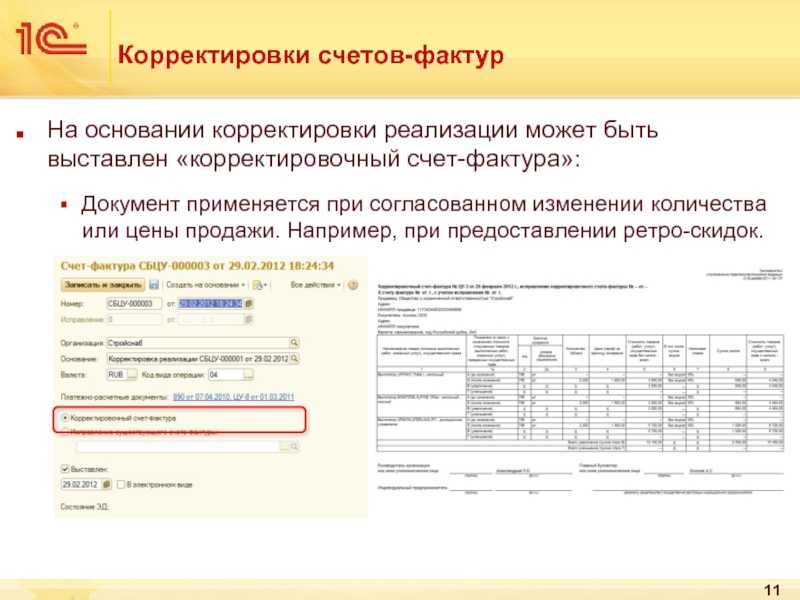

Зачем нужна счет-фактура

Так для

кого и зачем нужна счет-фактура? В первую очередь она нужна для подтверждения,

исходящего НДС при продаже товара, оказании услуг, а также для списания,

входящего НДС при покупке товара, услуг.

При

продаже мы регистрируем исходящую счет-фактуру в Книге продаж, при покупке мы

регистрируем входящую счет-фактуру в Книге покупок. Данные декларации по НДС

заполняются на основании этих Книг.

Обязательно

необходимо помнить: Организации, применяющие УСН и ЕНВД, не обязаны выписывать

счет-фактуру; по предоплате, которая получена для оплаты товара или услуг,

отгрузка (выполнение) которых будет осуществлена позднее 5-ти календарных дней

со дня оплаты, необходимо выписать авансовую счет-фактуру; в случае выявления

ошибок вносить исправления нужно корректировочной счет-фактурой.

Также читайте на сайте:

Все статьи

Все услуги компании БУХпрофи

Наши цены

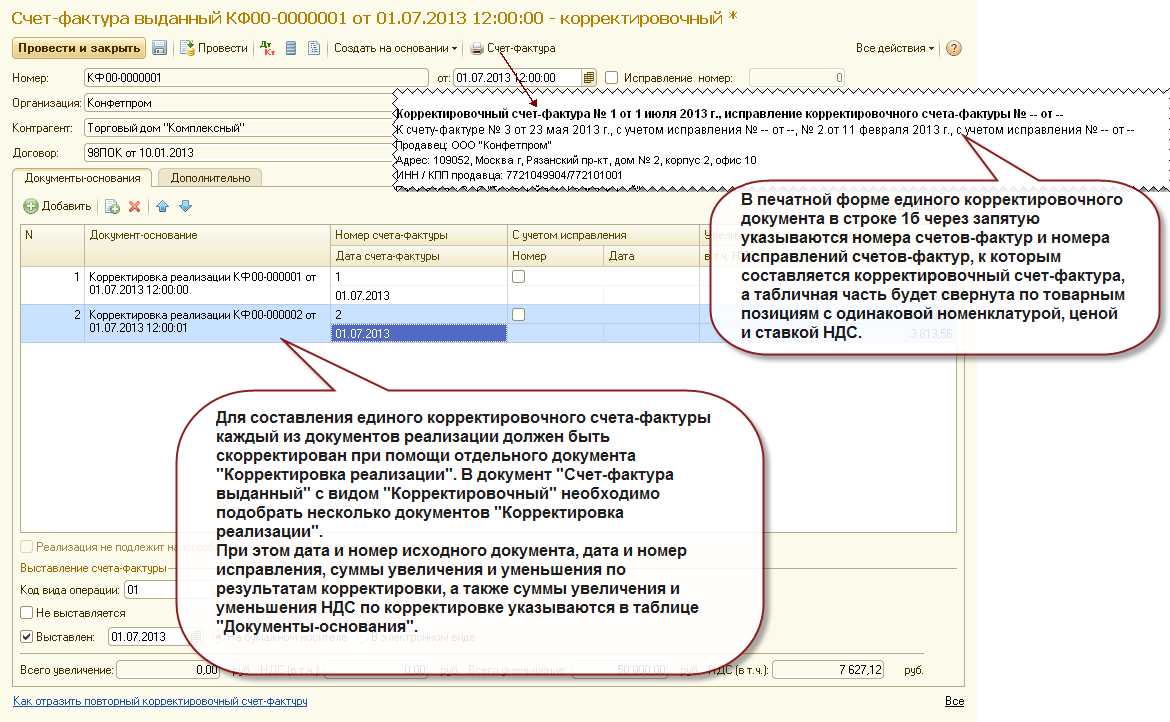

Счет-фактура по постановлению № 1137

Никаких существенных изменений в 2019 году в порядке заполнения или форме счета-фактуры не произошло. Это относится ко всем видам счетов-фактур: обычным, авансовым, корректировочным или с исправлениями.

Если же вы работаете с электронными счетами-фактурами, то во втором полугодии 2019 года надо было отследить обновление вашего программного обеспечения. Дело в том, что ФНС был выпущен приказ от 08.04.2019 № ММВ-7-15/176, вступивший в силу с 19.07.2019. Он касался изменения форматов документов, представляемых в электронном виде. Таким образом, в большей степени это была головная боль программистов, но вовремя отслеживать и устанавливать необходимые обновления — задача бухгалтера.

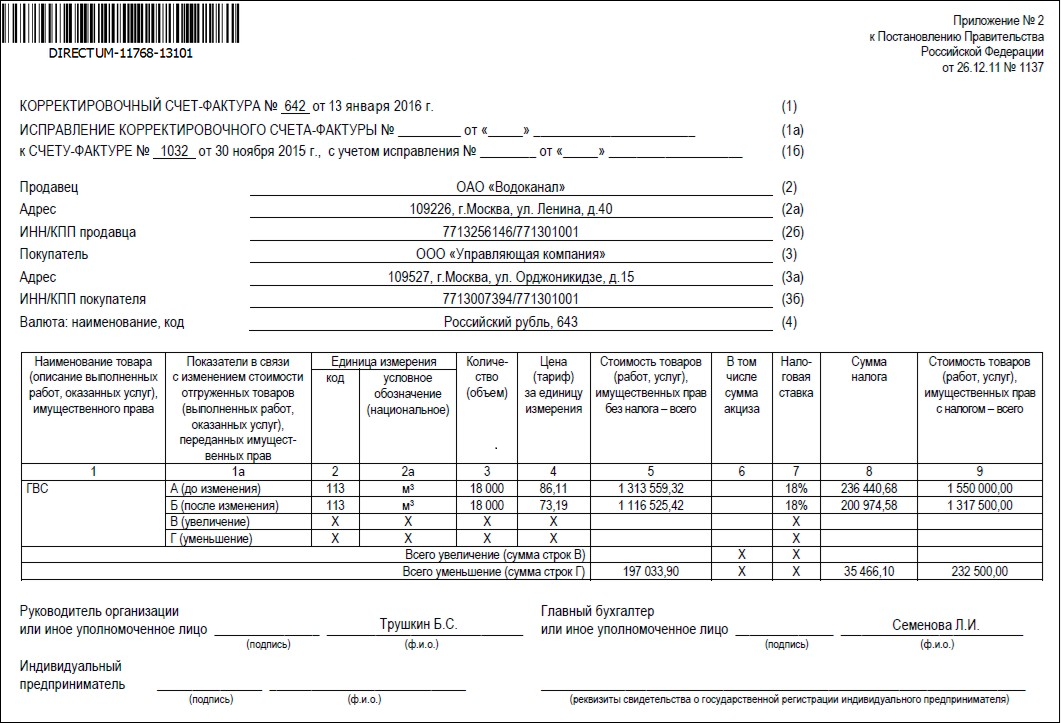

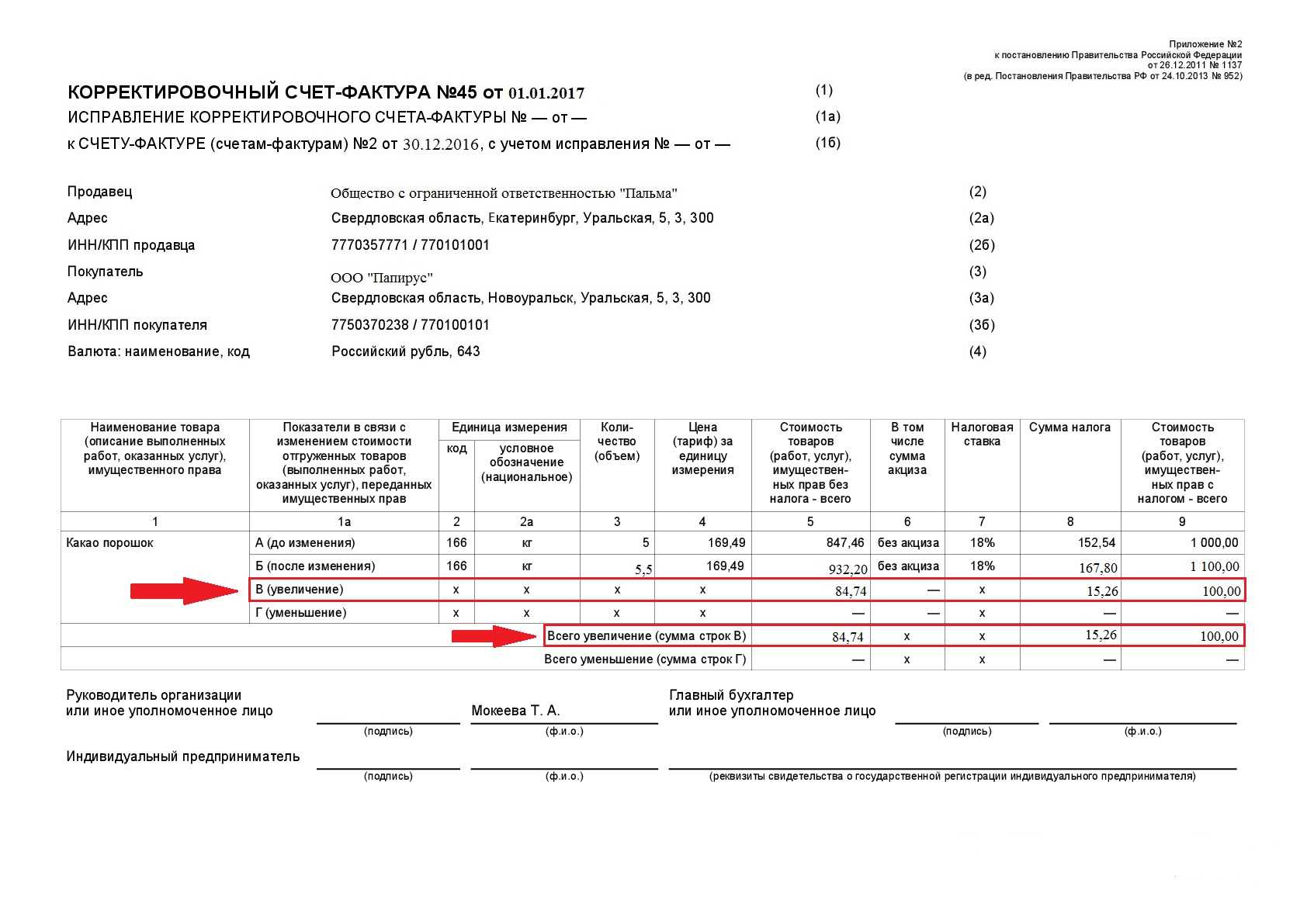

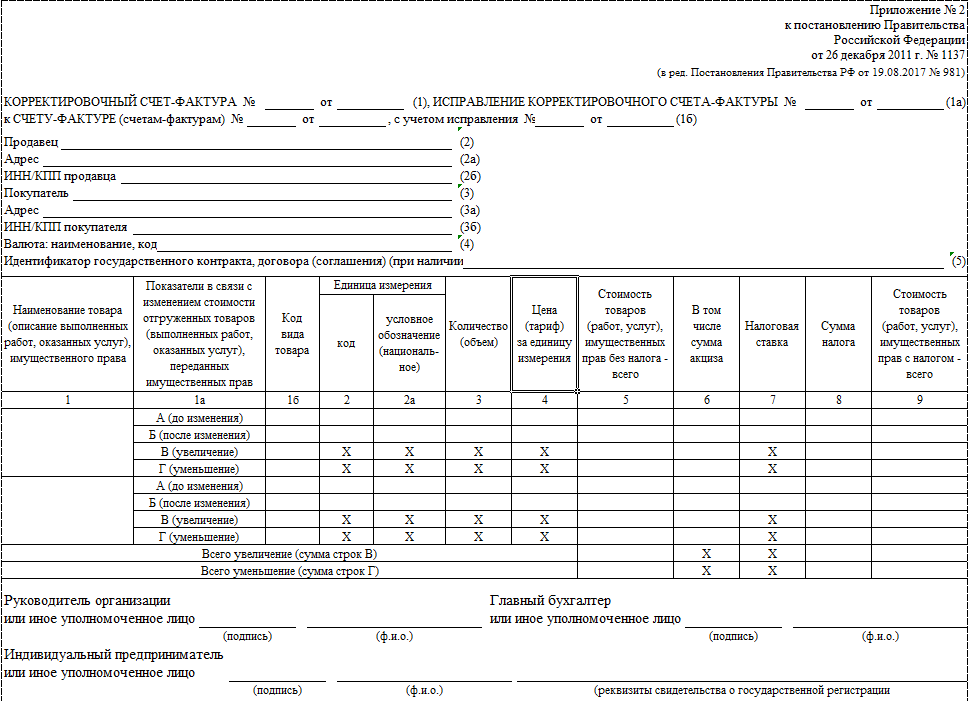

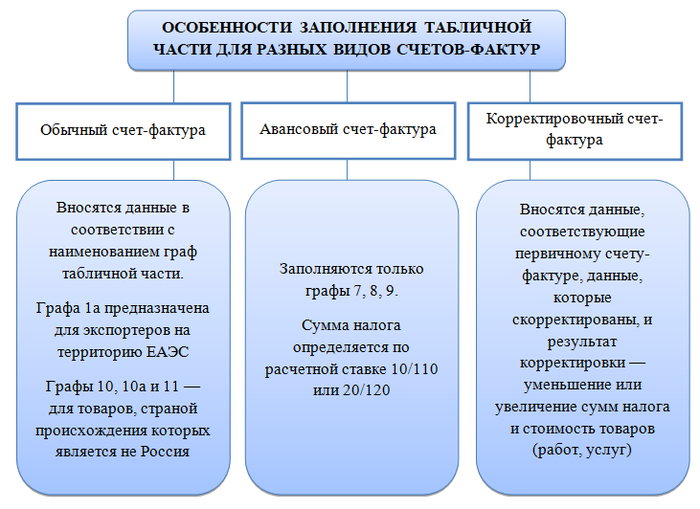

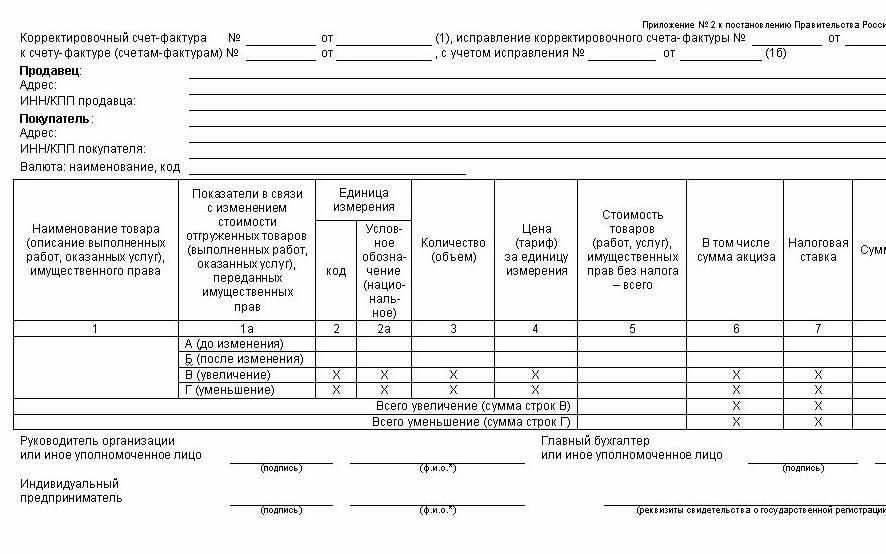

Следует отметить, что для обычного и авансового счета-фактуры используется один и тот же бланк документа. Но каждый из них имеет свои особенности заполнения. Для корректировочного счета-фактуры предусмотрен отдельный бланк, утвержденный в приложении 2 к постановлению № 1137.

Если необходимо исправить технические ошибки, допущенные при составлении счета-фактуры, то для этого составляется отдельный документ — счет-фактура с исправлениями по той форме, которую необходимо исправить.

Далее рассмотрим заполненные образцы каждого счета-фактуры и приведем описания наиболее проблемных граф и строк.

Заполнение счета-фактуры

Приведем актуальный бланк счета-фактуры для 2019 года:

Вариант заполненного авансового счета-фактуры скачайте здесь:

Бланк корректировочного счета-фактуры можно скачать здесь:

Опишем некоторые особенности заполнения счетов-фактур:

- Шапка, то есть данные о продавце и покупателе, во всех формах заполняется идентично. Наименование и адрес необходимо указывать в полном соответствии с ЕГРЮЛ. При составлении счетов-фактур налоговыми агентами по НДС указываются данные продавца — того, за кого налоговый агент уплачивает НДС, а не самого налогового агента.

- Табличная часть в разных типах счетов-фактур разнится.

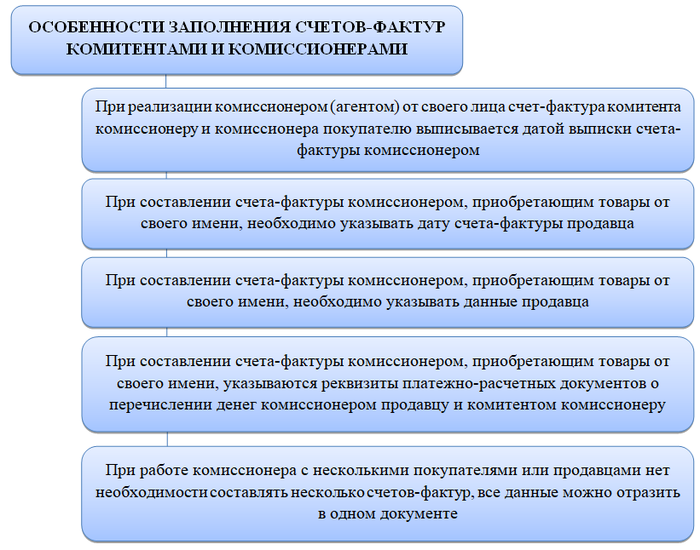

Есть некоторые особенности заполнения счетов-фактур комитентами (принципалами) и комиссионерами (агентами):

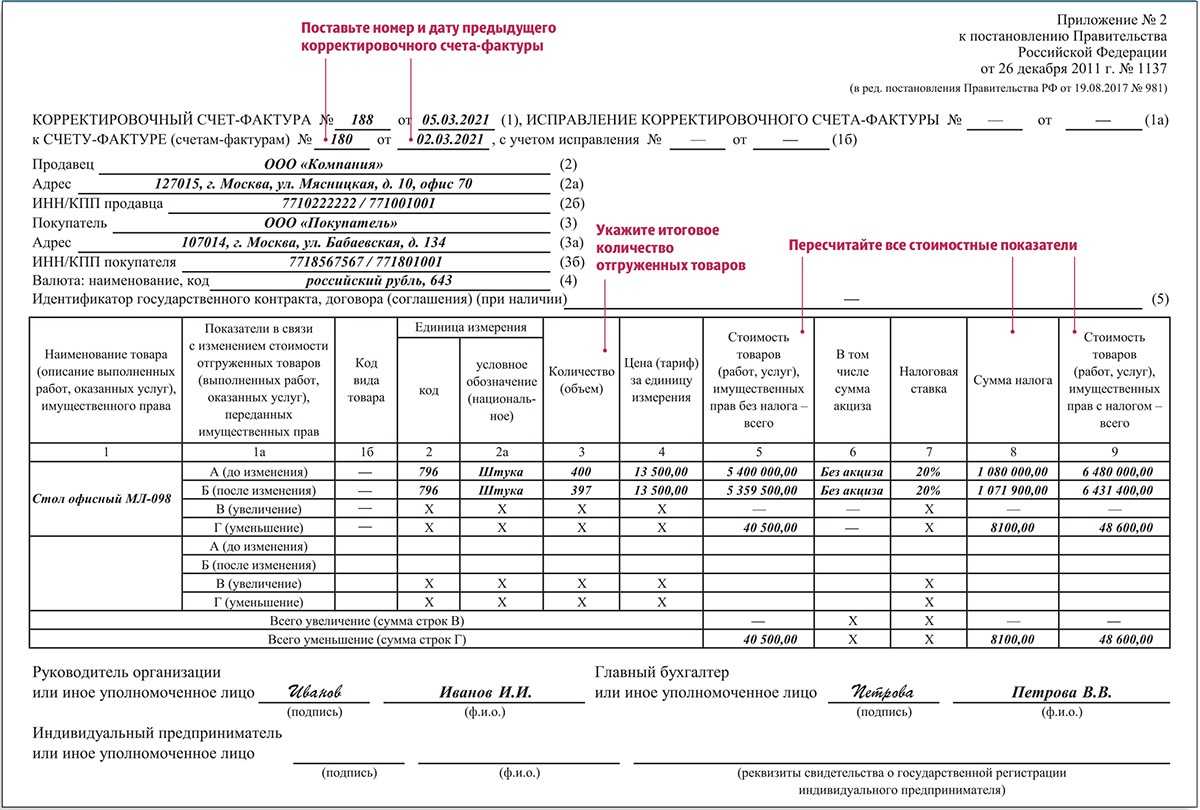

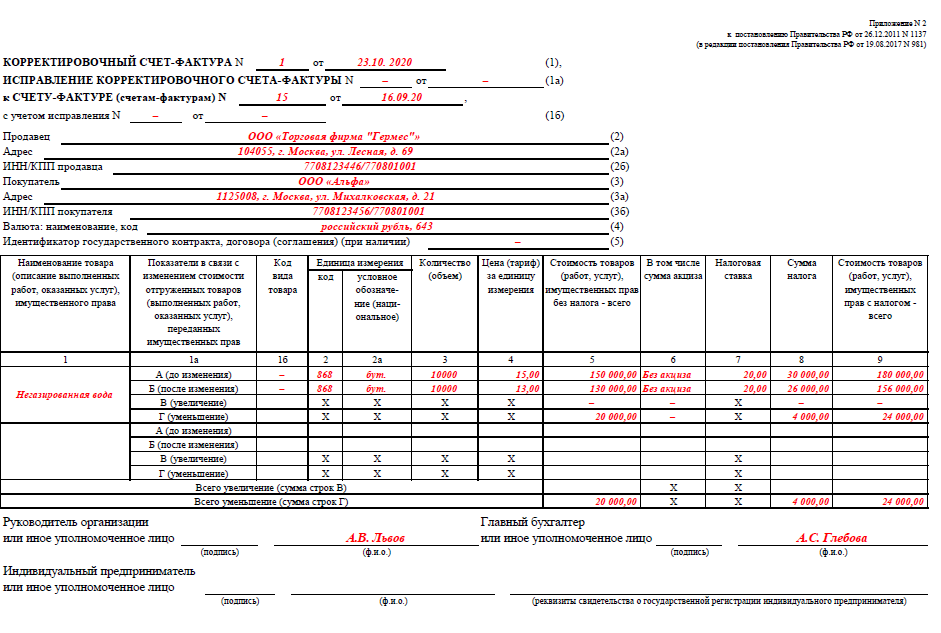

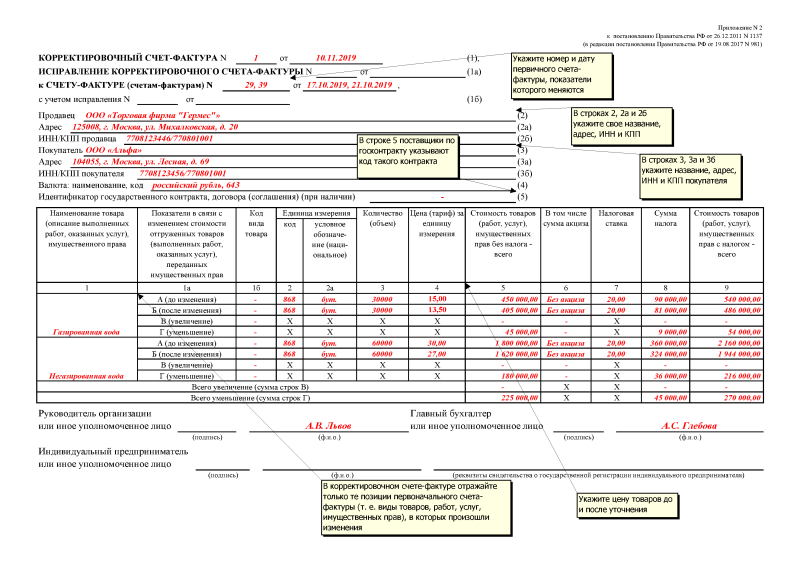

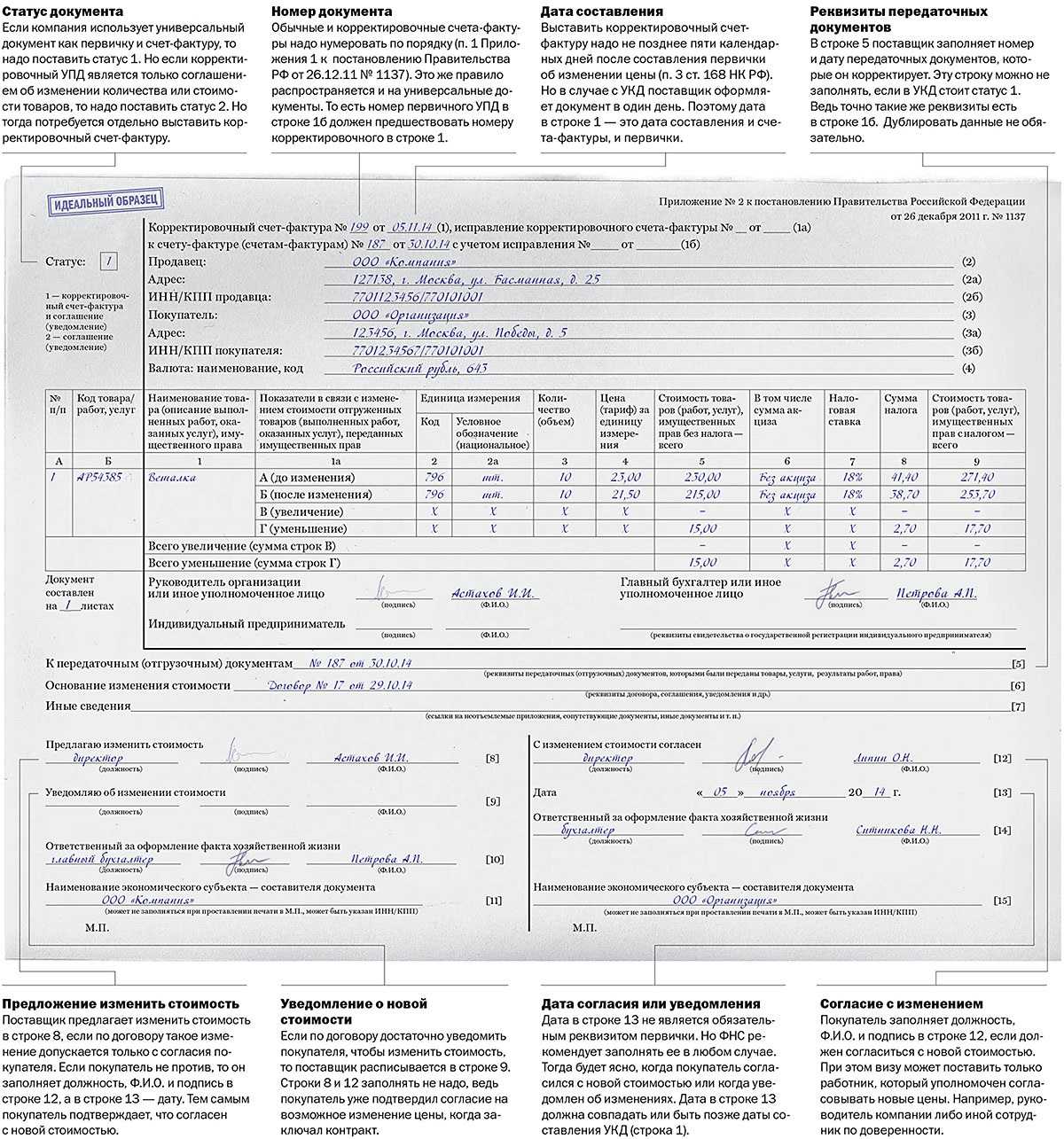

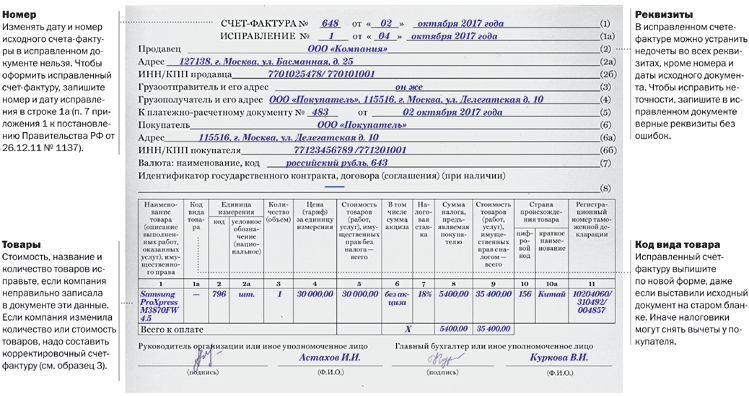

Когда нужно исправить счёт-фактуру

Инициатором изменений в документе может выступать любая сторона хозяйственных взаимоотношений

Важно понять, в каких случаях нужна исправительный счёт-фактура, а когда можно обойтись и без него. Например, неточное наименование товаров (работ, услуг) может быть не столь критично

Но есть реквизиты, которые нельзя поменять без последствий — артикул поставляемого товара, дата, код валюты, и т.д.

Также причинами для оформления исправительного СФ могут выступать:

- ошибочно указанная дата оформления исходного документа (число, месяц, год);

- реквизиты поставщика, покупателя, указанные неверно (ИНН, наименование, юр. адрес);

- реквизиты грузоотправителя, грузополучателя, не соответствующие действительности;

- неправильно указанные название, код валюты;

- некорректное количество товара, единица измерения, цена, включая НДС.

Отдельно рассматривают ошибки, связанные с внесением обязательных реквизитов при торговле импортными товарами. Например, неверно указана страна происхождения, регистрационный номер таможенной декларации. В идеале, при своевременном обнаружении ошибок дефектный документ заменяют на правильно оформленный. Но на практике приходится иметь дело и с исправлениями, на которые указала налоговая инспекция. Тогда без оформления исправленного счёта-фактуры не обойтись.

Ошибки в счетах-фактурах обнаруживаются быстро — когда происходит приёмка товаров и работы. Недостача товара, брак, некачественно выполненная работа служат основанием для корректировки документа. Что в этом случае делать — выставлять исправительную счет-фактуру или предоставить заменённую СФ с внесёнными новыми данными, будет зависеть от договорённости между контрагентами. Так, при изменении цены из-за колебания курса валют могут потребоваться неоднократные исправления одного счёта-фактуры.

Более детально с разъяснениями по требованиям и ошибкам заполнения СФ можно ознакомиться в следующих письмах Минфина России:

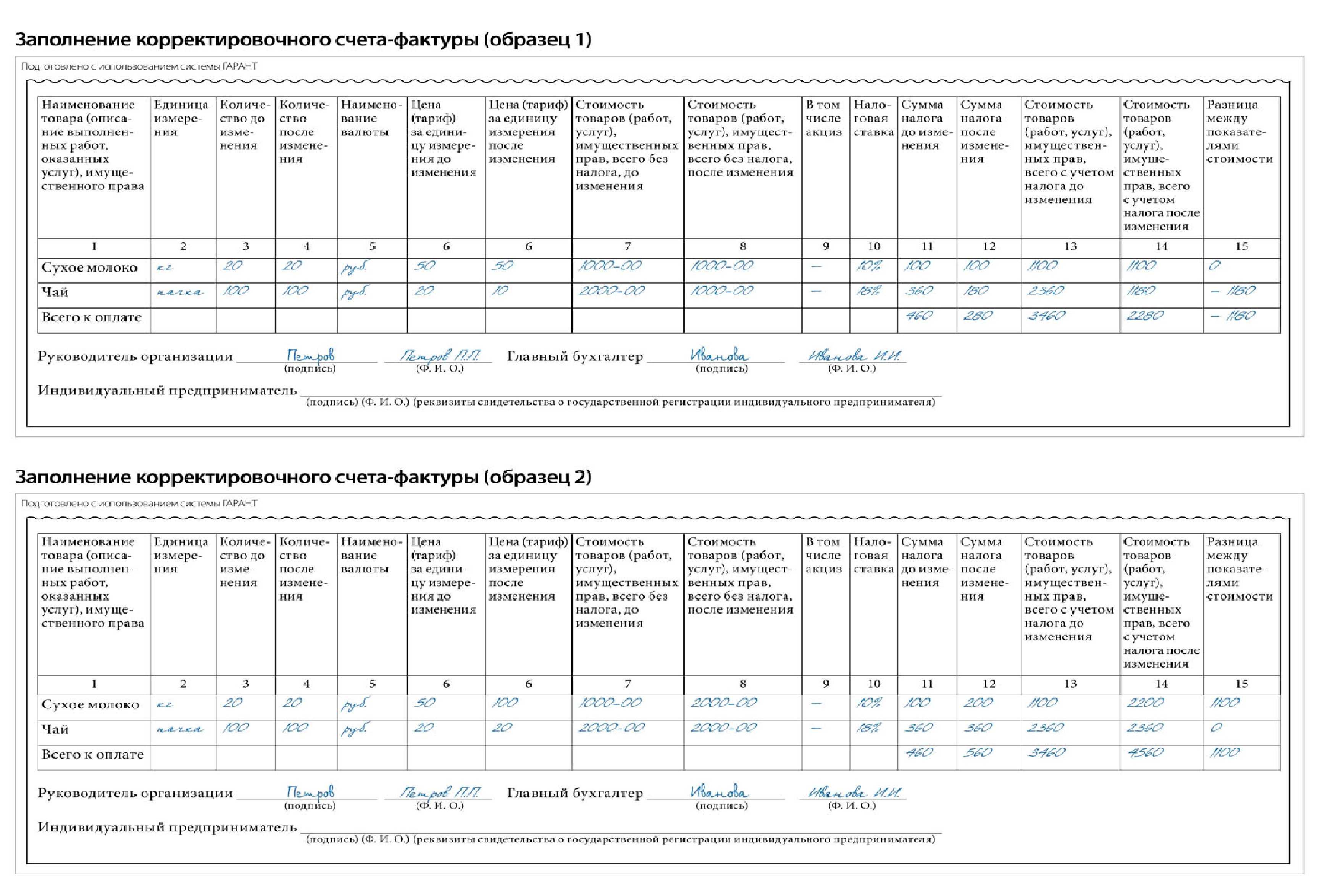

Сведения о валюте

В строке 7 укажите цифровой код и наименование валюты согласно Общероссийскому классификатору валюты ОК (МК (ИСО 4217) 003-97) 014-2000. Сделать это нужно в том числе и при безденежных расчетах по договору. Например, вот какие сведения прописывают в этой строке:

«российский рубль, 643» – если цена (тариф) определяется в российских рублях и копейках;

«доллар США, 840» – если цена (тариф) определяется в долларах США и центах;

«евро, 978» – если цена (тариф) определяется в евро и евроцентах.

Вы можете выставить счет-фактуру в иностранной валюте, только если и цены, и расчеты по договору выражены в ней. Если же цены выражены в валюте или условных единицах, а расчеты ведете в рублях, то в строке 7 указывайте «российский рубль, 643».

Это следует из положений пункта 7 статьи 169 Налогового кодекса РФ и подпункта «м» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Внимание: покупателю откажут в вычете, если в счете-фактуре прописаны неверные код и наименование валюты. Налоговые инспекторы квалифицируют это как ошибку

Она не позволяет правильно определить стоимость товаров (работ, услуг, имущественных прав) и сумму предъявленного НДС. Об этом сказано в письме Минфина России от 11 марта 2012 г. № 03-07-08/68.

Постановление № 1137: счет-фактура

В соответствии с п. 8 ст. 169 НК РФ формы и порядок заполнения счетов-фактур, а также книг покупок и продаж, журналов учета полученных и выставленных счетов-фактур устанавливаются российским правительством. Для исполнения этой нормы закона принято постановление Правительства РФ от 26.12.2011 № 1137, которым утверждена форма и правила заполнения счета-фактуры и других документов по учету НДС.

Это постановление было принято в декабре 2011 года и заменило утративший силу нормативный акт № 914, действовавший с 2000 года. Последние правки в постановление № 1137 были внесены в начале 2019 года. Тогда вышло постановление Правительства РФ от 19.01.2019 № 15 (3), откорректировавшее правила заполнения журнала учета выставленных и полученных счетов-фактур, а также книги продаж.

Счет-фактура — достаточно сложный для заполнения документ. Кроме того, цена ошибки — вычет по НДС, поэтому относиться к его заполнению нужно с особой тщательностью. Далее приведем образец заполнения и разберем некоторые неочевидные моменты.

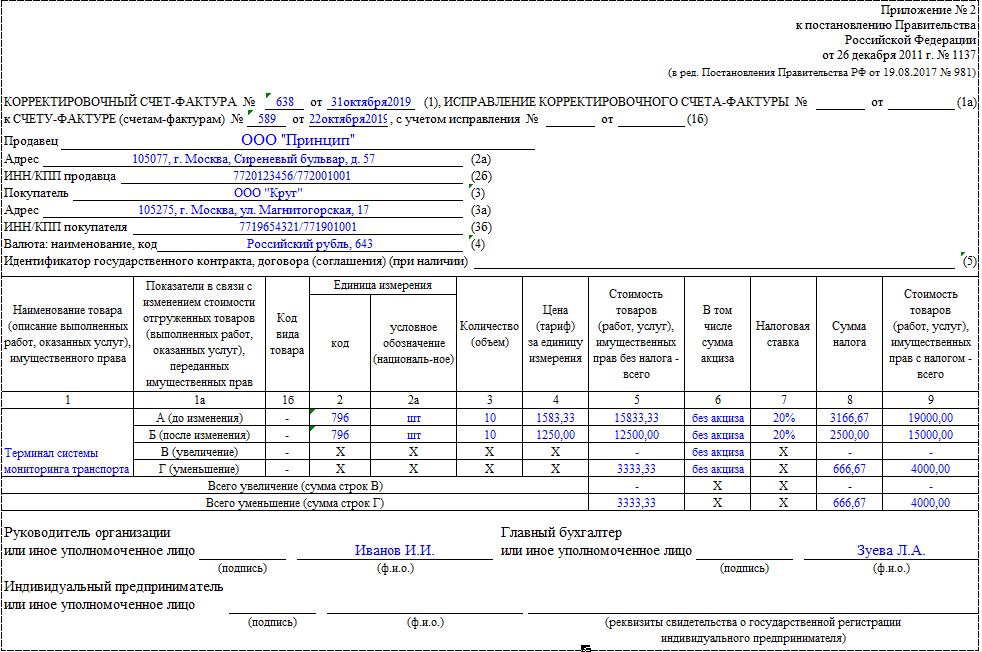

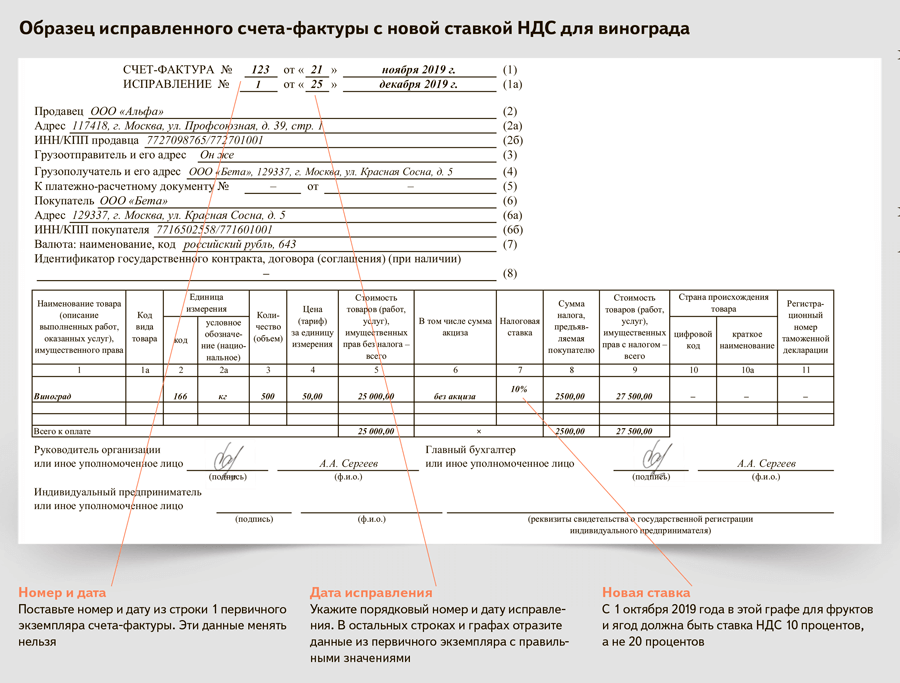

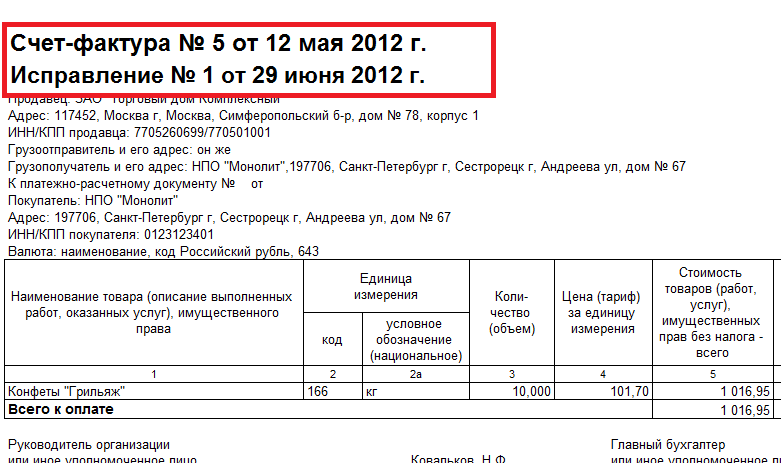

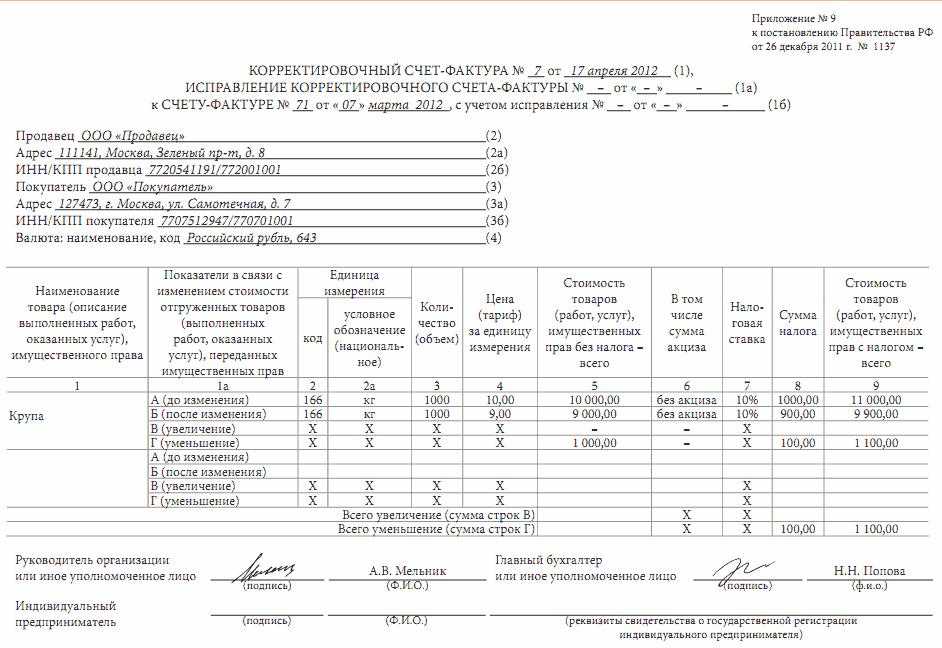

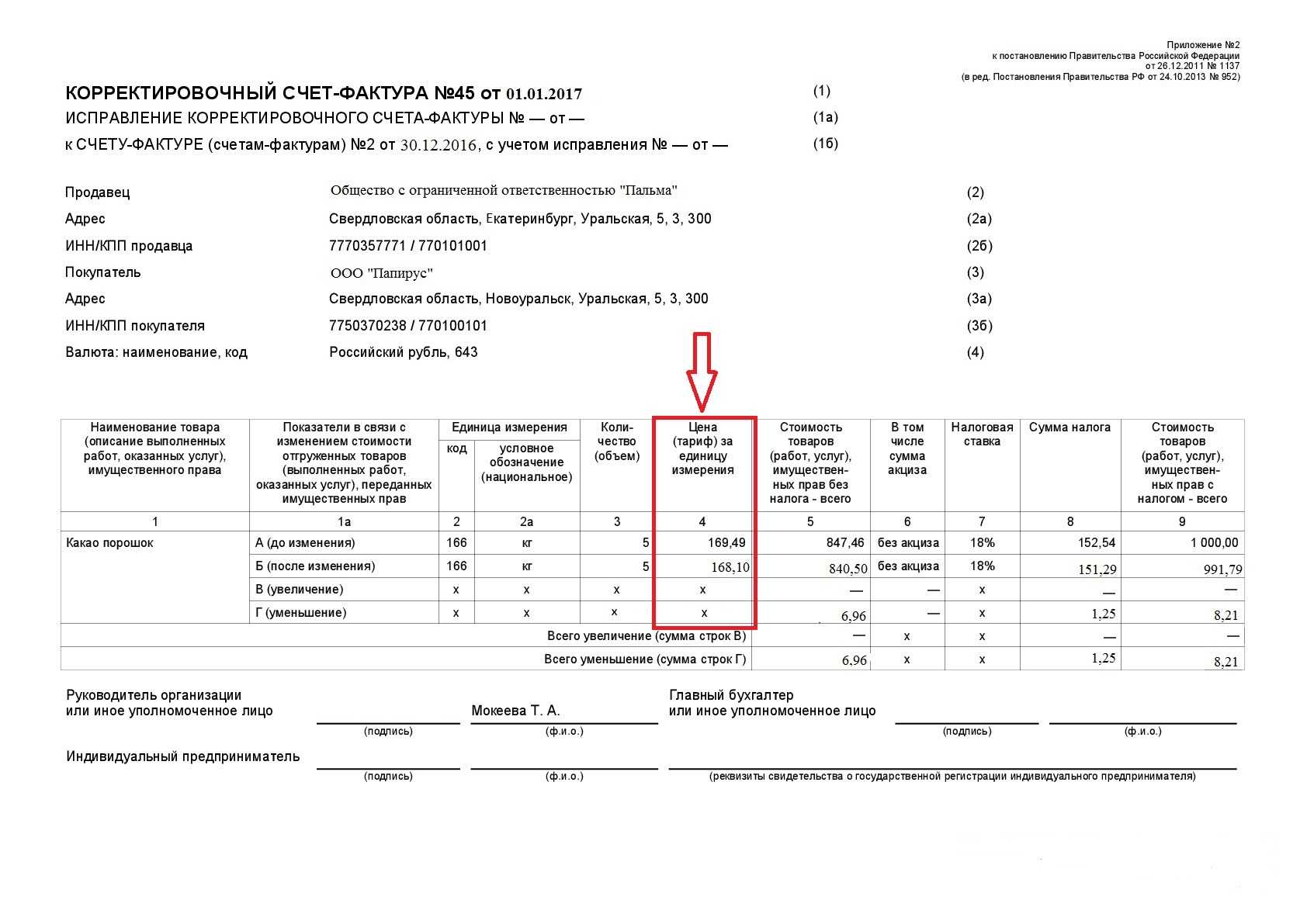

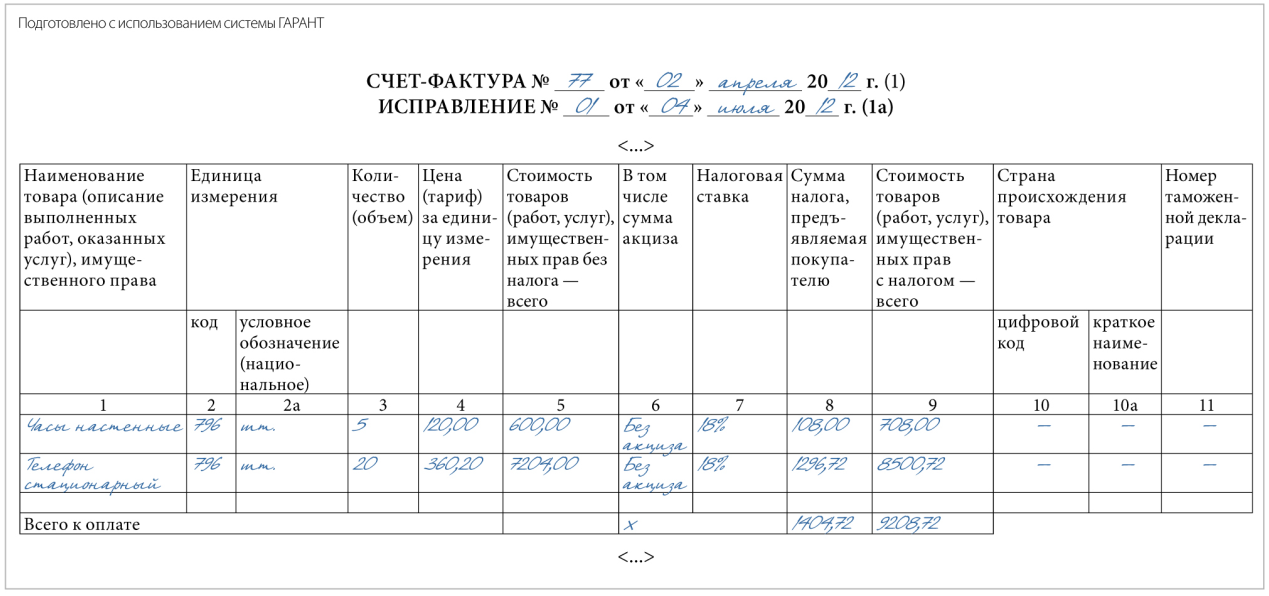

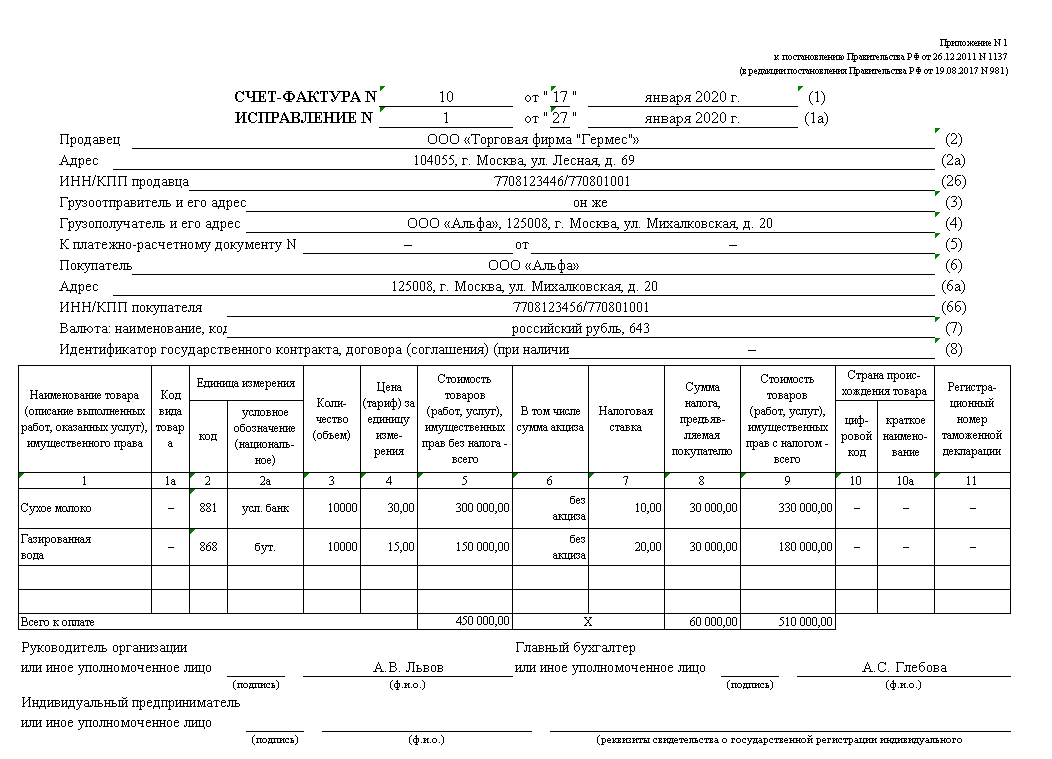

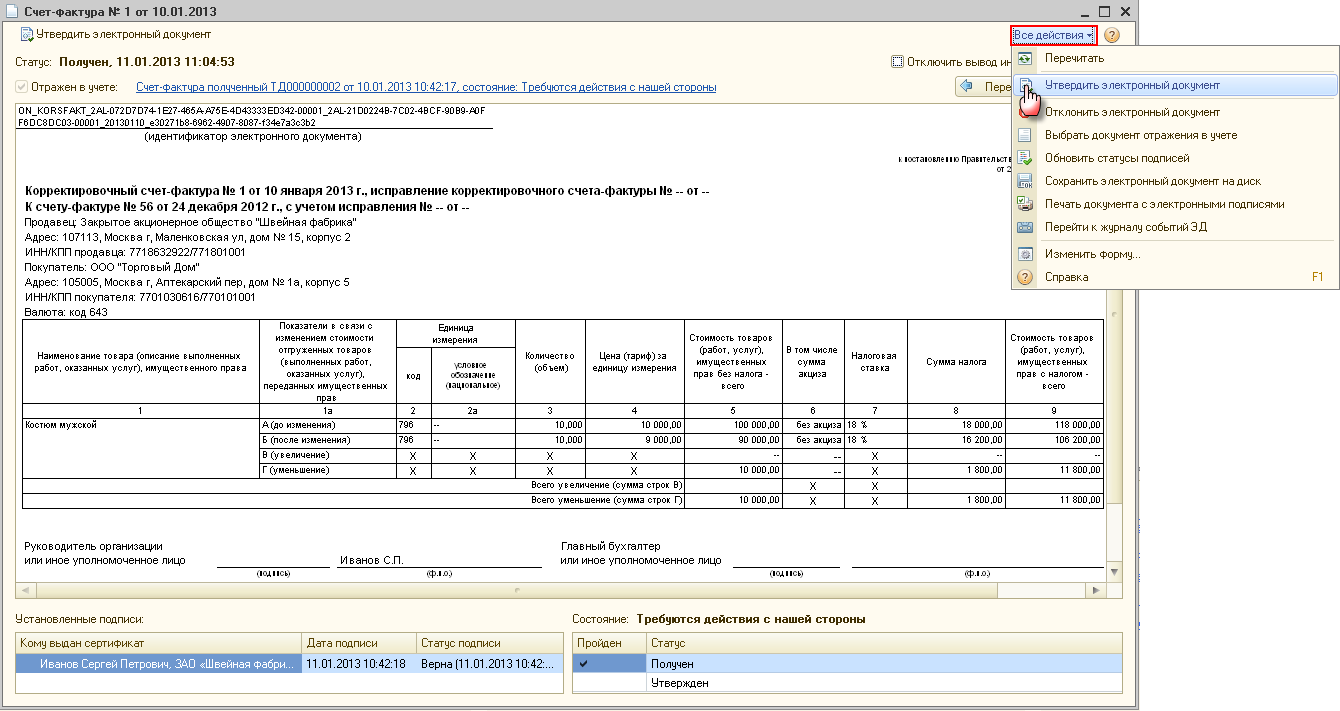

Что такое исправленный счёт-фактура

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ):

- стандартный — выставляется плательщиком НДС после отгрузки товара или выполнения работ (услуг);

- авансовый — выписывают при получении предоплаты за поставку товаров, оказание услуг или выполнение работ;

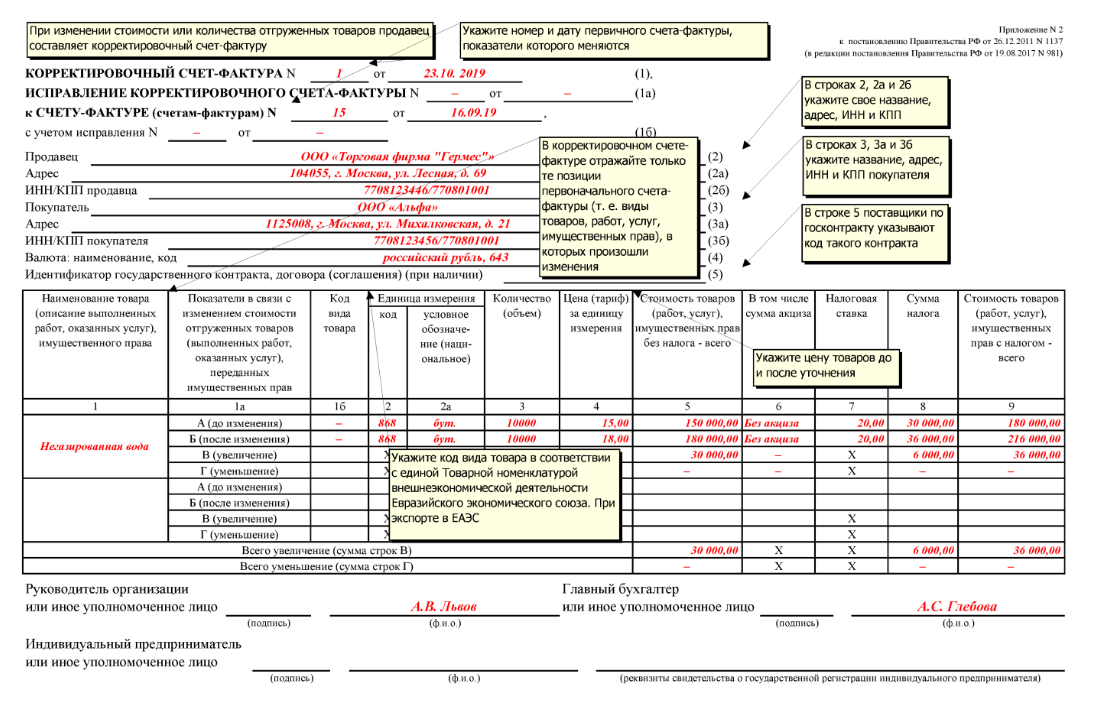

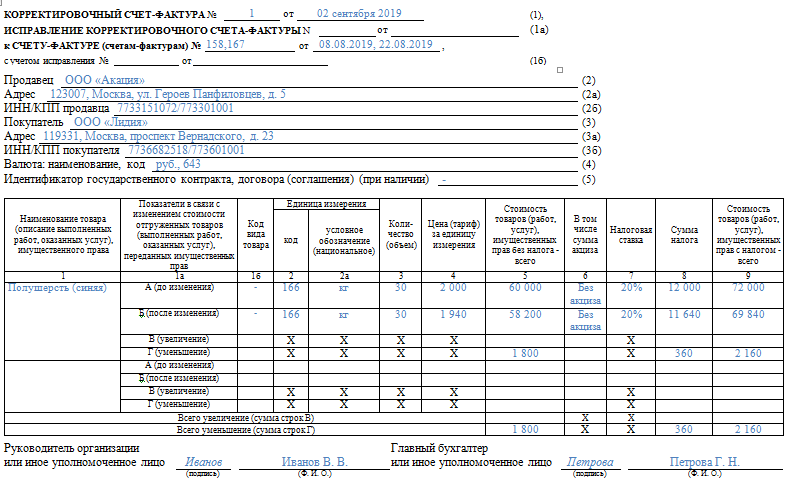

- корректировочный — применяется при изменении количества, объёма или стоимости товаров (услуг или работ);

- исправленный. Про него мы расскажем дальше.

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ): С обычным вариантом вопросов нет. Проблемы, особенно у неопытного бухгалтера, могут возникнуть с разницей между корректировочного и исправленного СФ. У них похожие по смыслу наименования, но разные причины для выставления:

- корректировку проводят по обоюдному согласию сторон, когда изменяется количество, объём отгружаемых товаров или выполненных работ (услуг). Также причиной может стать согласованное изменение стоимости определённой партии товаров или этапа работ;

- исправления делают при обнаружении ошибок технического характера. Например, неправильно указан адрес, наименования поставщика, допущена опечатка при указании цены или названия товара.

Различия, как видно, есть, и довольно существенные

Поэтому бухгалтеру важно чётко понимать, в каких случаях выставляется исправленный счёт-фактура. Ошибки возникают и в отгрузочных, и в авансовых, и в корректировочных СФ

Везде, где присутствует человеческий фактор, есть вероятность неправильного внесения данных — из первичных документов или бухгалтерской базы данных, используемой для учёта хозяйственных операций.

Бухгалтеру при выставлении счетов-фактур следует ориентироваться на Постановление Правительства РФ от 26.12.2011 №1137. Согласно документу, есть две утверждённые формы СФ:

- стандартная ();

- корректировочная ().

Дата определения налоговой базы – день отгрузки

Дата отгрузки соответствует дате подписания акта-приемки. При этом сумма в иностранной валюте пересчитывается в рубли в соответствии с курсом ЦБ на эту дату. В последствии, то есть после получения оплаты, налоговую базу не корректируют.

Рассмотрим подробнее на примере:

В РФ зарегистрировано представительство одной иностранной организации, которое выполняет работу по контракту стоимостью 35 400 евро (НДС в том числе – 5 400 евро). Акт приемки подписан 20.11.2017, курс евро на эту дату равен 70,36 рублей/евро. На 30.11.2017 курс евро равен 69,20 рублей/евро. Оплата за работу прошла 04.12.2017, когда курс евро равен – 69,75 рублей/евро.

| Хозяйственная операция |

Дата |

Проводки | Сумма, рублей | |

| Дебет | Кредит | |||

| Отражена выручка за работы (35 400 евро) | 20.11.2017 | 62 | 90.1 | 2 490 744 |

| Начислен НДС (5 400 евро) | 90.3 | 68 | 379 944 | |

| Отражена отрицательная курсовая разница (35 400 х (70,36 – 69,20)) | 30.11.2017 | 91.1 | 62 | 41 064 |

| Получена оплата от заказчика (35 400 евро) | 04.12.2017 | 52 | 62 | 2 469 150 |

| Отражена положительная курсовая разница (35 400 х (69,75 – 69,20)) | 62 | 91.1 | 19 470 | |

| НДС уплачен в бюджет | 68 | 51 | 379 944 |

Учет курсовых разниц ведется в соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Не позднее 5 дней с даты подписания акта приемки необходимо выставить счет-фактуру заказчику. Так как обязательство выражается в иностранной валюте, то и счет-фактуру можно выставить в иностранной валюте.

Но регистрируют выставленный счет-фактуру в книге-продаж в рублях. Это следует из правил ведения книги продаж, по которым все стоимостные показатели должны указываться в рублях. Исключение составляет только графа 13а книги, где стоимость продаж имущественных прав выражается в иностранной валюте.

Дополнительные правила оформления СФ

Согласно письмам Федеральной Налоговой службы и Министерства Финансов, составитель СФ вправе вносить в нее сведения, не оговоренные в типовой форме документа.

Так, в частности, когда товар закупается агентом для принципала, можно указать реквизиты агентского договора. Внесение новых строк или ячеек в таблицу для отражения подобных сведений не должно менять форму документа. Оставьте место для дополнений перед таблицей или после подписей.

НК РФ не запрещает составление сводных СФ. Поэтому такой документ правомочен, когда товар поступал на различные адреса одного клиента в течении одного рабочего дня. А также, в некоторых случаях, если посредник продает товар более чем одному клиенту или приобретает его у более чем одного продавца.

В первом случае в агентском счете-фактуре указывают сведения из нескольких СФ, составленных для потребителей и оформленных в один день.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя.

Счет-фактура и контроль за перемещением товара

С 01.07.2022 г. Правительство РФ утверждает перечень товаров, при импорте которых на территорию РФ и последующей продаже будет присваиваться специальный код — регистрационный номер партии товара (РНПТ). Посредством данного регистрационного номера будет осуществляться контроль за перемещением полученного товара от одного контрагента к другому, пока товар не перейдет в собственность конечному покупателю.

Скорректированный счет-фактура будет содержать дополнение в виде следующих пунктов при импорте товара, подлежащего отслеживанию:

- регистрационный номер партии товара;

- дату и номер товарно-транспортных документов, свидетельствующих об отгрузке;

- код товара и единицу измерения по ОКЕИ;

- количество единиц груза.

Дополненные пункты счета-фактуры не заполняются в случаях, если перемещение товара не отслеживается, а именно:

- товар импортирован для переработки с целью внутреннего потребления;

- товар изготовлен из сырья зарубежного производства и помещен под режим свободной таможенной зоны;

- товар помещен под режим склада;

- товар, перемещенный в адрес диппредставительств;

- товар перешел в личную собственность физического лица и не используется для предпринимательской деятельности;

- при операциях с товаром, которые являются гостайной.

Вид счета-фактуры

Первый вид

документа называется стандартная счет-фактура. Она выставляется

продавцом в случае отгрузки товара или оказании услуг. Стандартный вид

счета-фактуры выставляется в случае полной оплаты товара или услуги со дня

отгрузки товара, выполнения работы, но не позднее 5-ти календарных дней.

Также

такая форма счет-фактуры выставляется в случае возврата товара поставщику.

Второй вид

документа называется авансовая счет-фактура, которая выставляется в случае

предоплаты в счет будущей поставки. Данная форма не должна иметь таких данных,

как грузоотправитель, грузополучатель, количество товара, услуг, цена и единица

измерения. Зато такие данные как: данные расчетно-платежного документа в ней

должны обязательно присутствовать.

В каких случаях ФНС может отказать в вычете?

При получении счета-фактуры от исполнителя заказчику следует проверить наличие всех обязательных реквизитов, верность их отражения.

Например, ошибки в написании ИНН и КПП сторон является поводом для непринятия с/ф.

Также серьезной ошибкой будет неверное написание валюты платежа или ее код.

Отказ в возмещении налога поступит, если невозможно будет точно идентифицировать услуги, заявленные исполнителем. Услуги должны быть не только поименованы, должно присутствовать указание на документ, определяющий порядок оказания, выполнения или сдачи этих услуг. Детализация должна быть достаточной для верного определения вида услуг и их характера.

Примеры формулировок наименования услуг:

- ремонтные работы по акту №12 от 01.09.2016;

- услуги бухгалтерского сопровождения по договору №1 от 01.02.2016;

- услуги по маркетинговому исследованию рынка строительных материалов за апрель – июнь 2016.

Заключение

Обратите внимание! Для ИП и ООО, в том случае, если они являются неплательщиками НДС правила особые. Эти организации (на УСН), в основном не обязаны его выписывать, но зачастую им приходится это делать.. При осуществлении оптовых сделок купли-продажи товара, либо при оказании услуг, продавец выписывает покупателю счет-фактуру, в котором, кроме прочего, указывается сумма НДС, подлежащего уплате им в казну

Покупатель же, являющийся налогоплательщиком НДС, имеет право получить соответствующий налоговый вычет

При осуществлении оптовых сделок купли-продажи товара, либо при оказании услуг, продавец выписывает покупателю счет-фактуру, в котором, кроме прочего, указывается сумма НДС, подлежащего уплате им в казну. Покупатель же, являющийся налогоплательщиком НДС, имеет право получить соответствующий налоговый вычет.

Информация направляется в налоговую инспекцию. Если же она не будет предоставлена, либо предоставлена не вовремя, то на этот случай предусмотрен штраф.