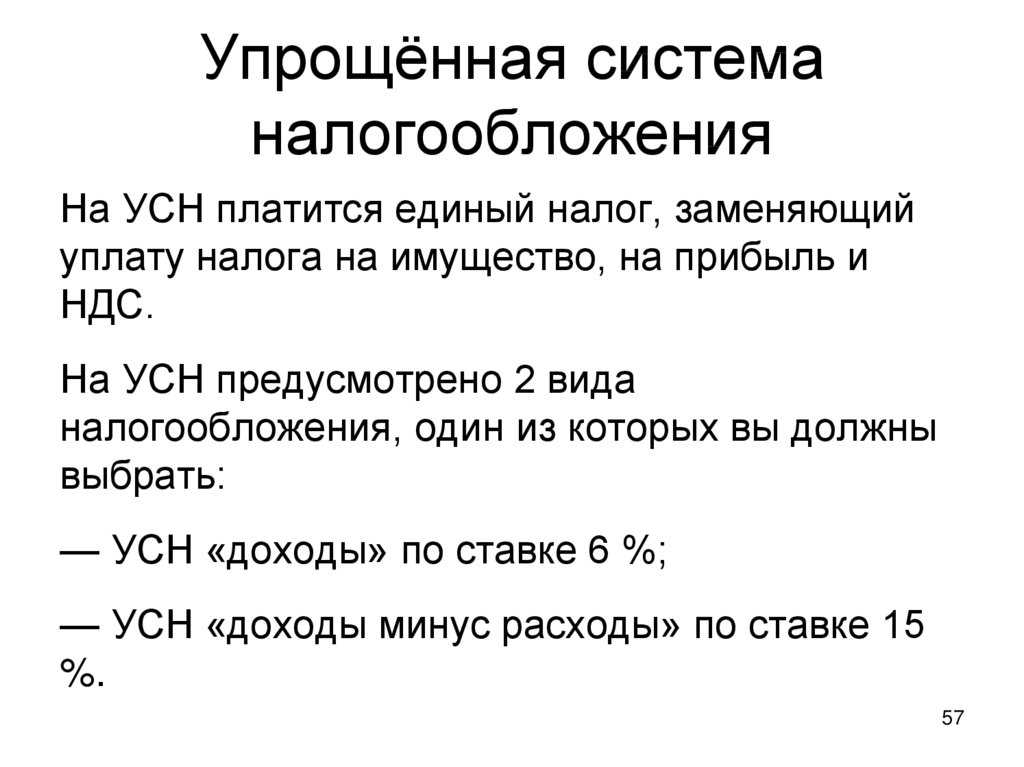

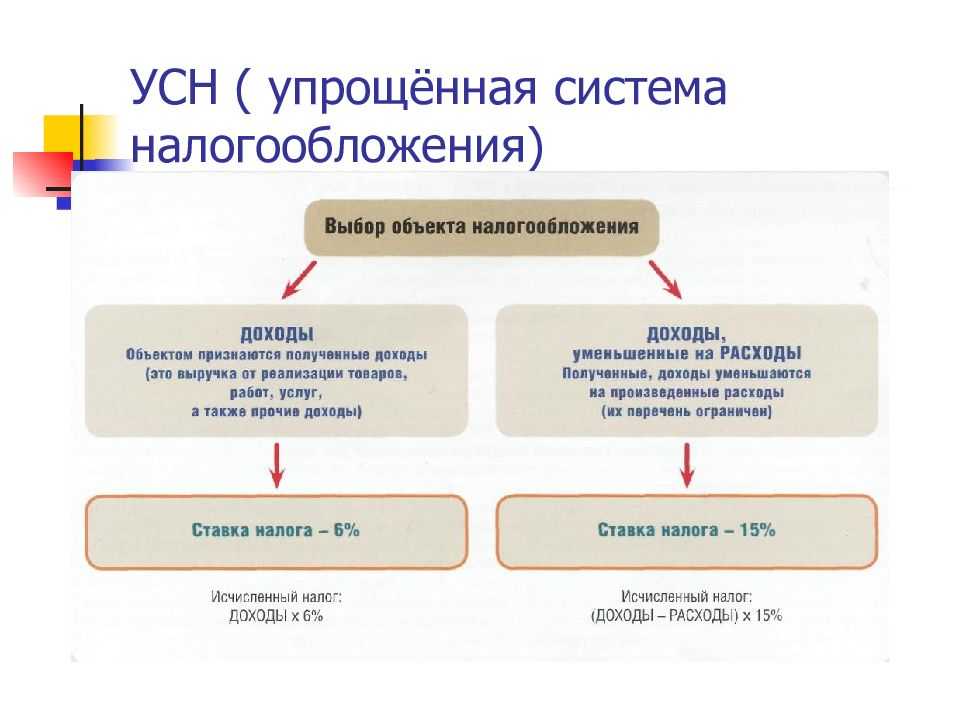

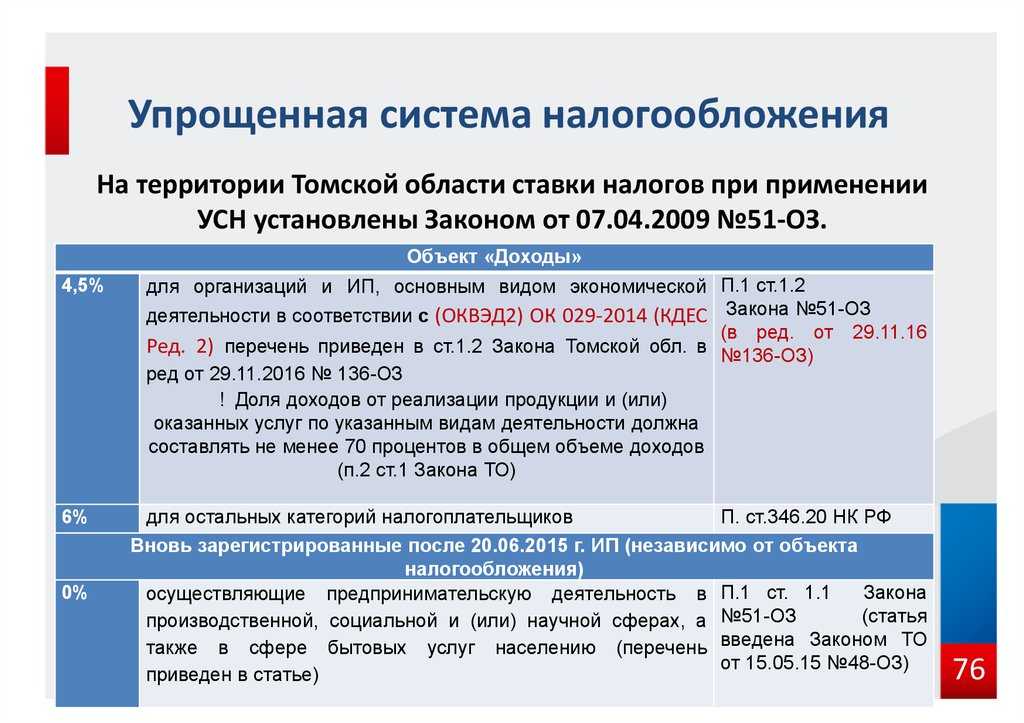

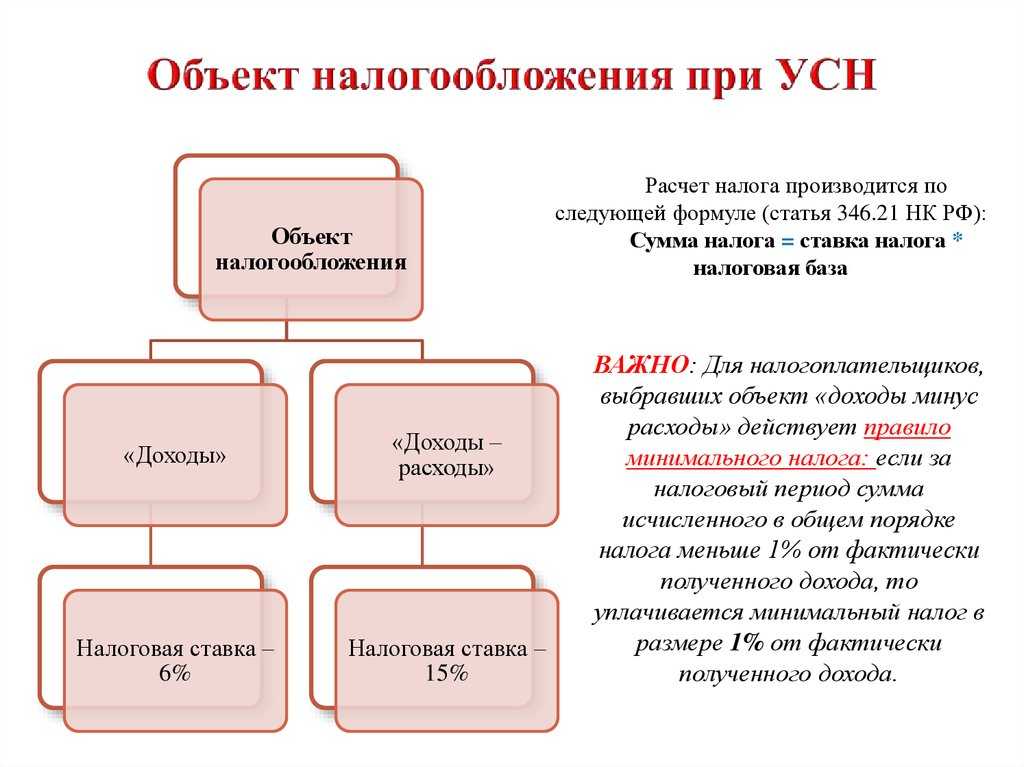

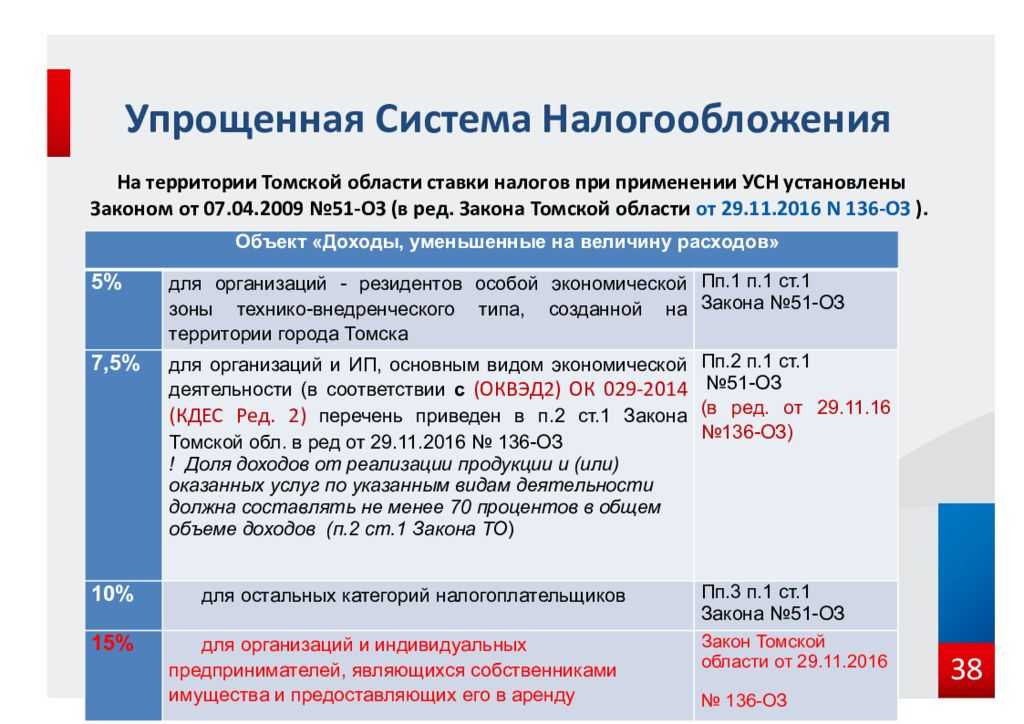

- Какие налоговые ставки могут применяться при каждом из объектов налогообложения

- Оплата налога и представление отчетности

- Порядок действий

- Подача декларации

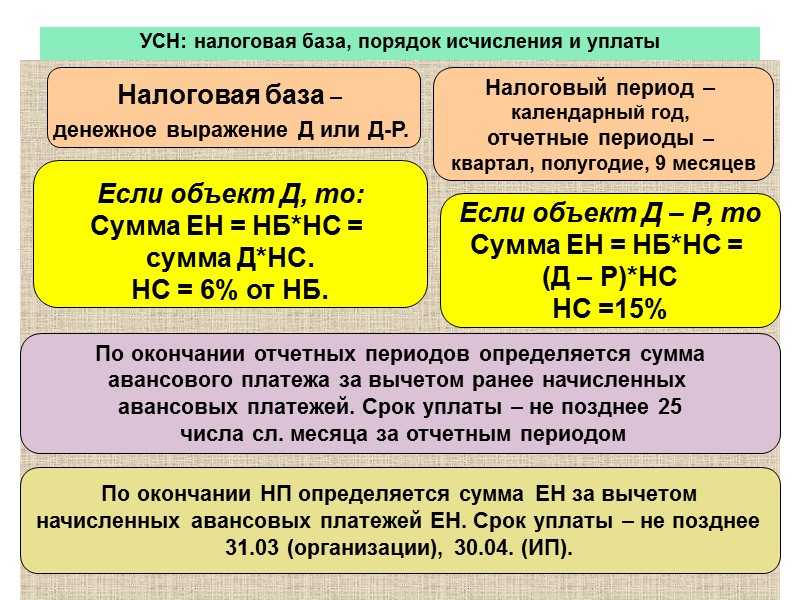

- Налоговый и отчетный периоды на УСН

- Сроки уплаты налога и авансовых платежей

- Что такое УСН

- Заменяет налоги

- Выгода применения УСН 2021

- Суммы выплат государству при ведении деятельности на УСН

- Трудоемкость учета и отчетности на УСН

- Споры плательщиков УСН с налоговыми и судебными органами

- Возможность работы плательщиков УСН с налогоплательщиками на других режимах

- Кто имеет право применять УСН

- НПД для предпринимателей

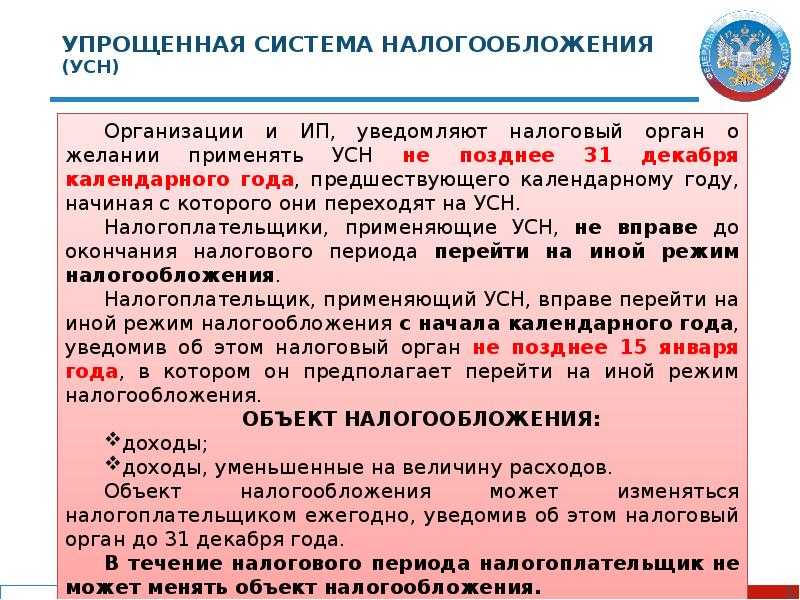

- Порядок перехода на УСН

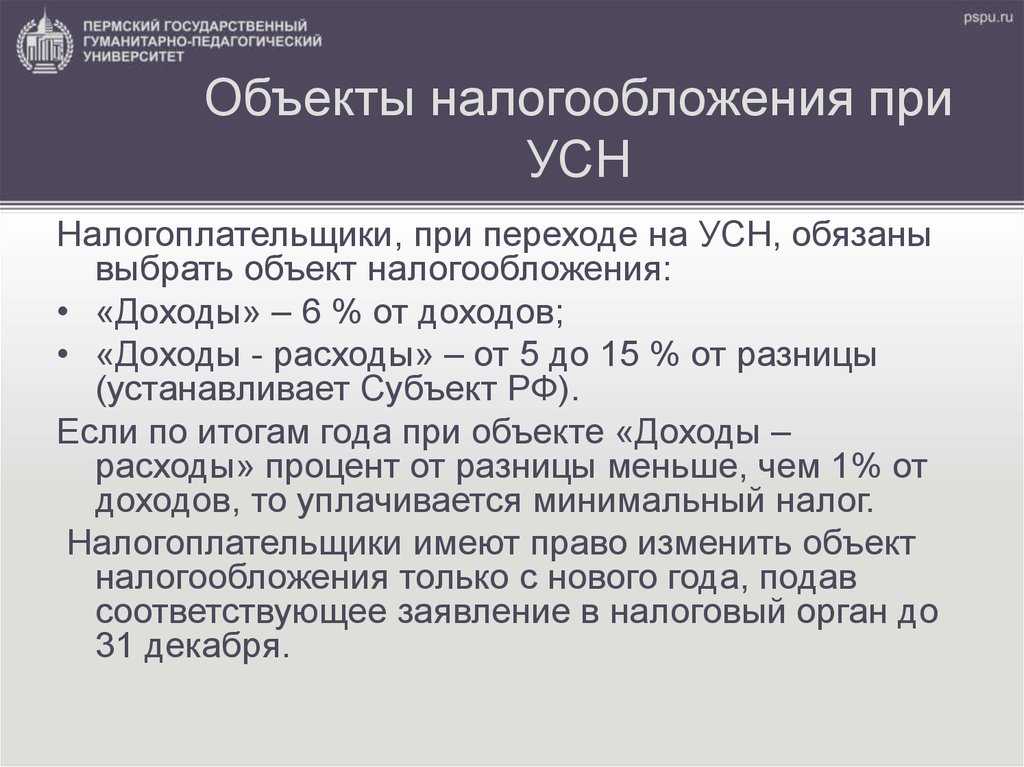

- Кто может применять УСН в 2021

- Порядок перехода

- УСН 15 процентов «Доходы минус расходы»

- Пример

- Таблица — сравнение разных ставок (6% и 15%)

- Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

- Пример

Какие налоговые ставки могут применяться при каждом из объектов налогообложения

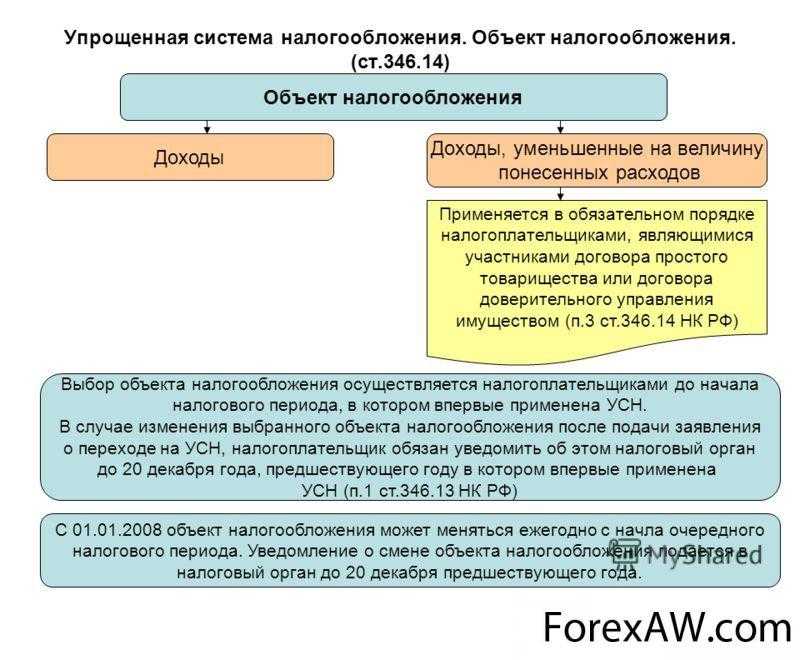

В НК РФ для каждого объекта налогообложения предусмотрена своя налоговая ставка, а именно:

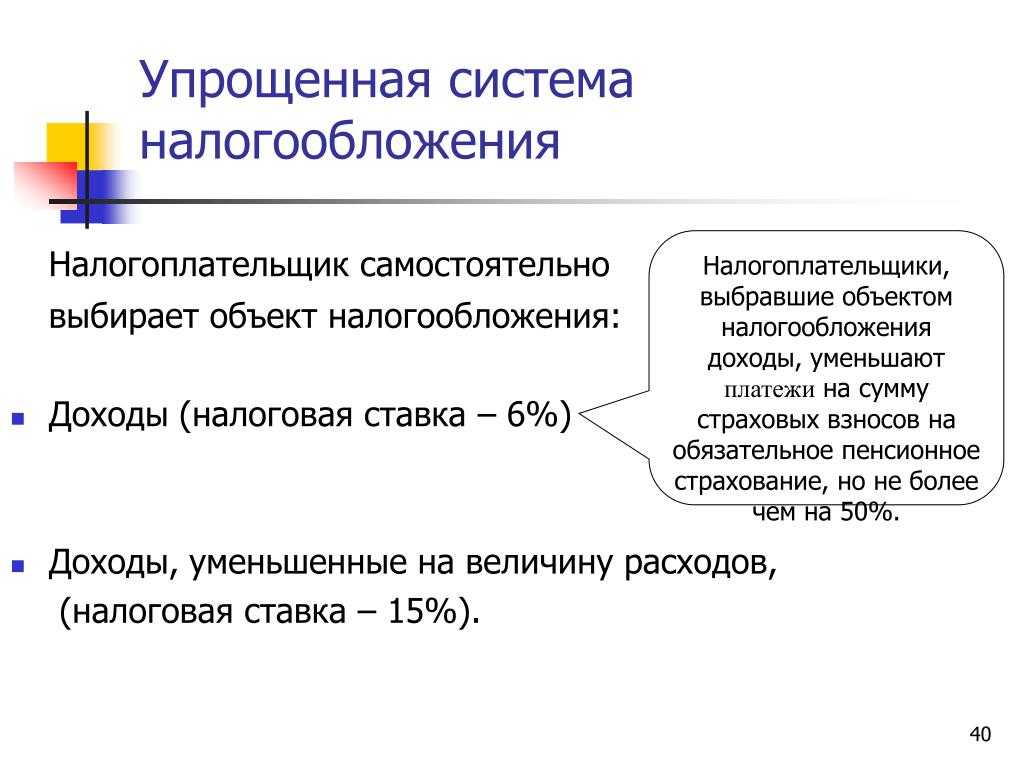

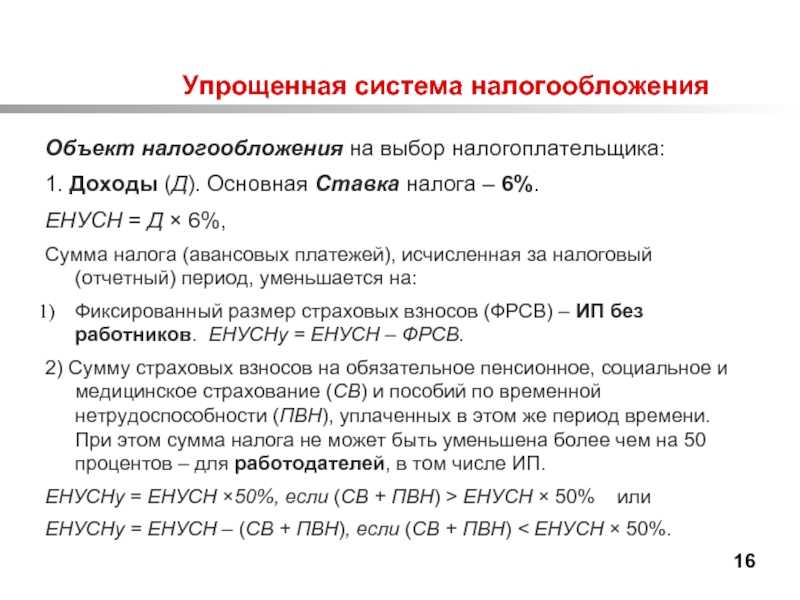

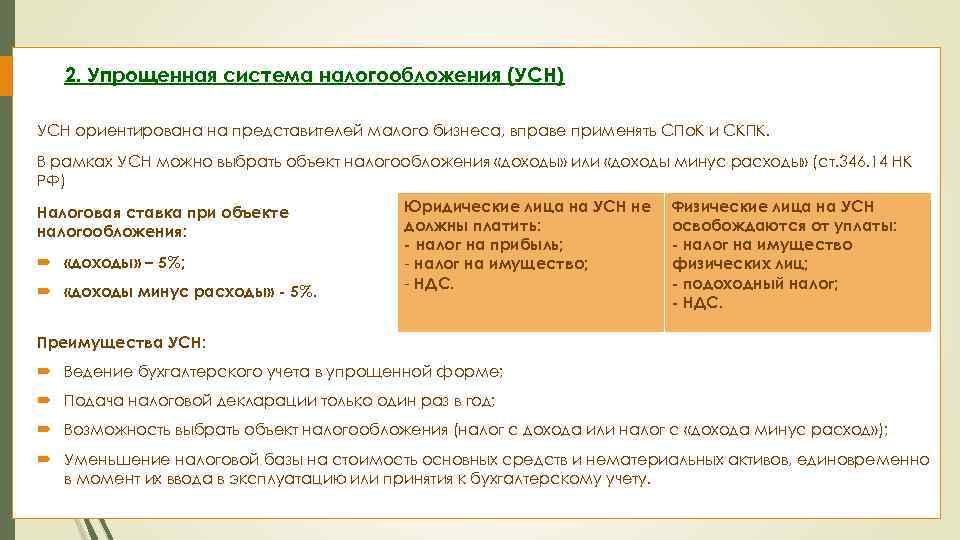

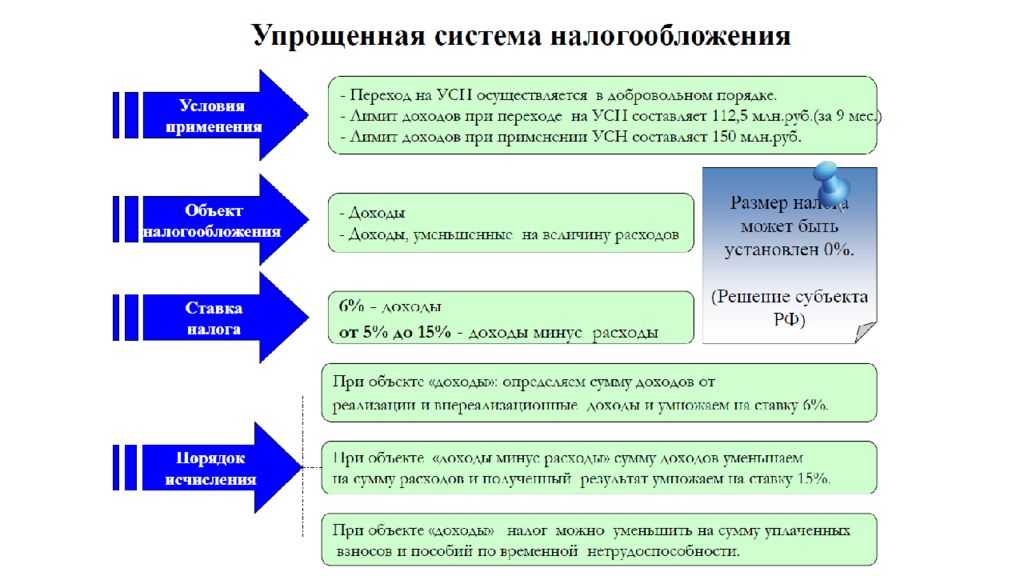

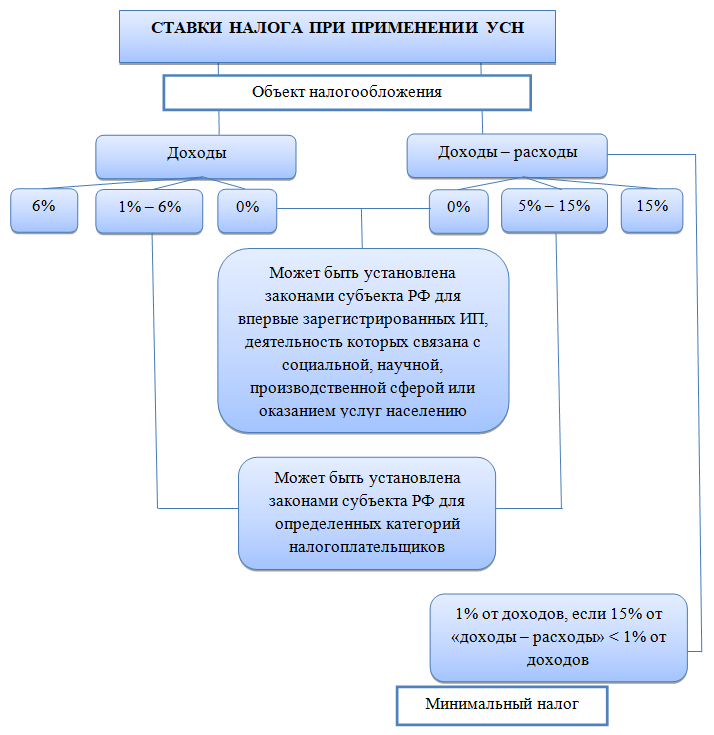

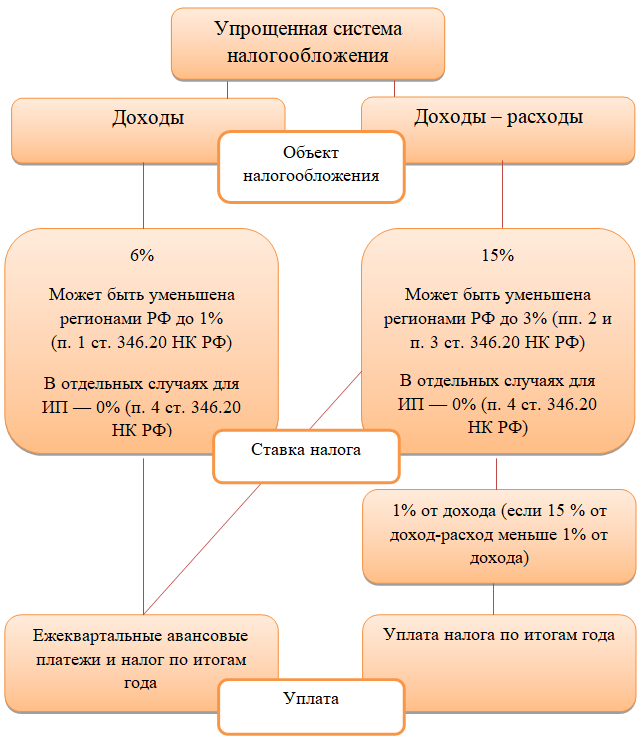

1. При применении объекта «доходы» ставка единого налога составляет 6%. В данном случае налогоплательщик не может учитывать расходы, т. е. налогом облагается вся сумма полученных доходов (определяемая в соответствии со ст.346.15 НК РФ). Однако «упрощенец» может уменьшить сумму исчисленного единого налога на начисленные и уплаченные страховые взносы, а также на сумму выплаченных работникам пособий по временной нетрудоспособности (первые два дня за счет средств работодателя). При этом сумма налога не может быть уменьшена более чем на 50%.

Обратите внимание! С 2011 г. «упрощенцы» будут уплачивать страховые взносы в том же порядке, что и налогоплательщики, применяющие общую систему налогообложения

Общая сумма взносов составит 34% от базы для начисления страховых взносов.

2. При выборе объекта «доходы минус расходы» применяется ставка 15% и налоговая база определяется как разница между доходами и расходами, указанными в п.1 ст.346.16 НК РФ. Причем данный перечень расходов является закрытым — это означает, что налогоплательщик может учесть только те расходы, которые непосредственно перечислены в ст.346.16 НК РФ. Кроме того, данные расходы должны быть экономически обоснованы и документально подтверждены.

Обратите внимание! В ст.346.20 НК РФ указано, что для «упрощенцев» с объектом налогообложения «доходы минус расходы» законами субъектов РФ ставка налога может быть уменьшена до 5%. В связи с этим Законодательным собранием Челябинской области для налогоплательщиков, осуществляющих определенные виды деятельности и применяющих объект налогообложения «доходы минус расходы», установлена налоговая ставка 10%

Категории налогоплательщиков и условия применения льготной ставки определены Законом Челябинской области от 30 апреля 2009 г. № 418-ЗО.

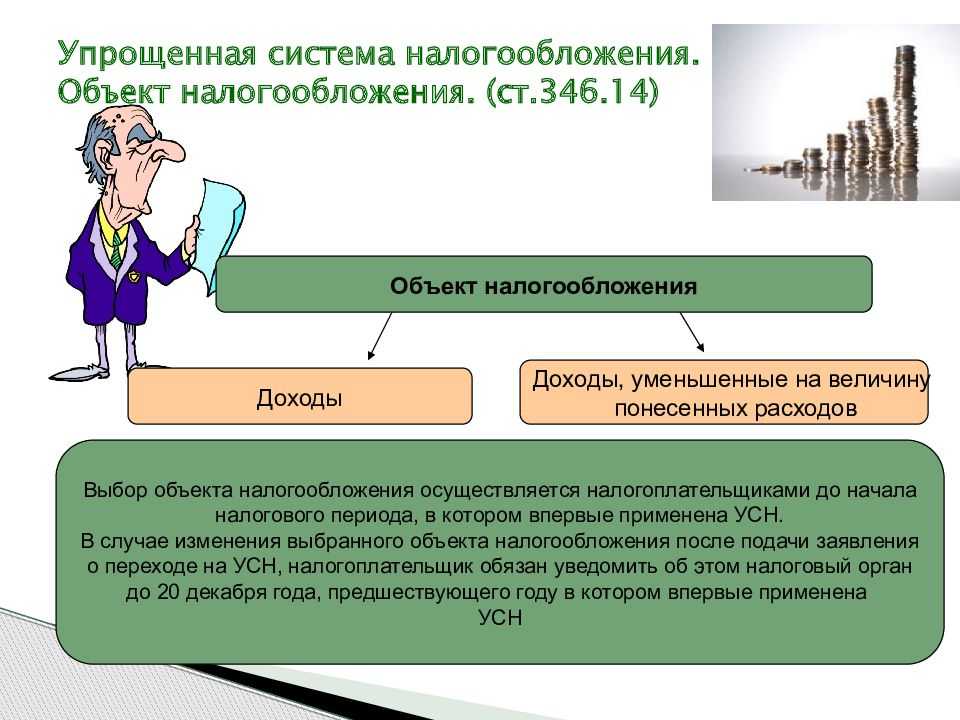

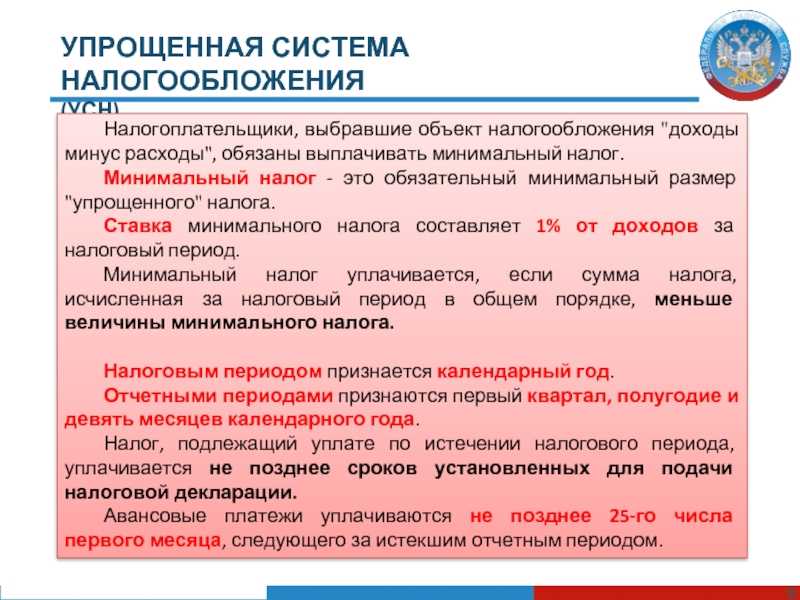

Отметим, что еще одной особенностью «упрощенки» с объектом обложения «доходы, уменьшенные на величину расходов» является то, что минимальная сумма налога, которую налогоплательщик обязан уплатить в бюджет по итогам налогового периода, составляет 1% от суммы облагаемых доходов. Данное правило закреплено в ст.346.18 НК РФ и применяется даже тогда, кода сумма расходов, учитываемых в налоговом учете, превышает сумму налогооблагаемых доходов. Как проинформировать налоговую инспекцию о выбранном объекте налогообложения После того, как налогоплательщик определится с объектом налогообложения, он должен предоставить в налоговый орган информацию о выбранном объекте. Порядок информирования налоговой инспекции зависит от того, применял ли налогоплательщик данный налоговый режим ранее или переходит на «упрощенку» впервые.

Если налогоплательщик переходит на уплату УСНО впервые, он должен указать выбранный объект в заявлении о переходе на спецрежим. Заявление следует подать в период с 1 октября по 30 ноября года, предшествующего году начала применения УСН.

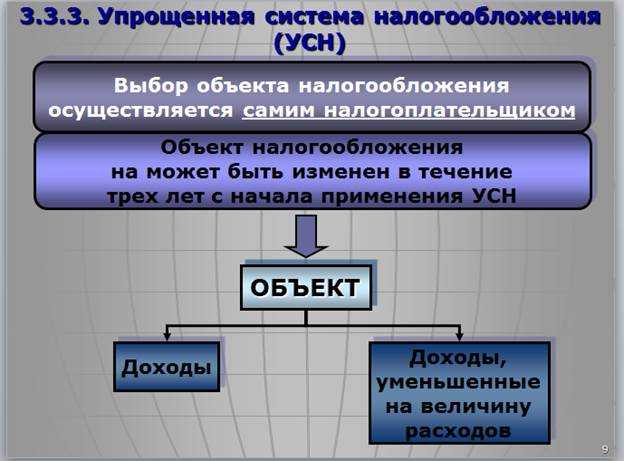

Если налогоплательщик применял ранее упрощенную систему налогообложения и решил поменять объект налогообложения, то он должен направить в инспекцию уведомление до 20 декабря года, предшествующего году изменения объекта (п.1 ст.346.13 НК РФ). Утвержденной формы такого уведомления нет, поэтому следует составить его в произвольной форме

Важно помнить, что объект налогообложения «упрощенец» вправе изменять ежегодно. При этом поменять объект можно только с начала нового налогового периода (п.2 ст.346.14 НК РФ)

Оплата налога и представление отчетности

Для любого налога соответствует определенный процесс выполнения своих налоговых обязанностей. на это влияет: отчетный период по каждому налогу, налоговая ставка, налоговая база и тд. Для УСН характерны свои особенности, которые мы рассмотрим далее.

Порядок действий

Бизнесмены обязаны совершать свои платежи по вычисленным суммам в инспекцию, к которой привязаны в соответствии с регистрацией. Схема действия при упрощенной системе следующая:

- Авансовые оплаты за каждый квартал должны быть отправлены в бюджет в течение 25 дней после завершения квартала.

- Единожды за год все плательщики налогов должны передавать декларацию, в которой исчисляется УСН. Для компаний сроком сдачи является 31 марта, а для ИП на упрощенке – 30 апреля.

- После произведенных подсчетов и оформления декларации следует выплатить итоговую сумму. Сроки его оплаты соответствуют числам передачи декларации в контролирующие органы.

Порядок действий по оплате налога при УСН

В ситуациях, когда крайнее число для передачи и отправления налогов попал на выходной или праздник, срок заканчивается ближайшим после такого дня будним днем.

Оплату можно произвести несколькими методами:

- С помощью интернет-банка со счета компании.

- С помощью сайта налогового органа, где существует функция для создания квитанции.

- Квитанцией для оплаты у операциониста банка.

Подача декларации

Передать декларацию необходимо в налоговую инспекцию, в которой оформлена компания по месту ее расположения.

Сроки уже были указаны выше:

- Для фирм время ограничивается датой — 31 марта после окончания отчетного года.

- Отчетность ИП на УСН без работников сдается до 30 апреля после конца года, за который платится налог.

Предоставить налоговую отчетность возможно через сайт налоговых органов с помощью использования электронного ключа, через операторов электронной связи, а также в бумажном виде прямо инспектору в отделении налоговой службы.

Налоговый и отчетный периоды на УСН

Несмотря на различие в подсчетах налога, разницу в базах и процентах, оба типа обладают одинаковыми налоговым и отчетным периодами. Для бизнесменов, которые решили пользоваться упрощенной системой налогообложения, налоговым периодом значится год. А вот оплачивать авансовые выплаты и итоговый размер следует после завершения каждого отчетного периода, которым значится квартал, полгода и девять месяцев.

Отчетный и налоговый периоды по уплате УСН

Сроки уплаты налога и авансовых платежей

Законом четко оговариваются сроки для оплаты авансов по налогу:

- За первый квартал – 25 апреля.

- За полгода – 25 июля.

- За девять месяцев – 25 октября.

При оплате итоговой суммы, нужно принять во внимание все произведенные денежные переводы. При внесении итогового налога действуют такие крайние сроки:

При внесении итогового налога действуют такие крайние сроки:

- Для компаний – 31 марта.

- Для предпринимателей – 30 апреля.

Что такое УСН

Глава 26.2 НК РФ посвящена упрощенной системе налогообложения (УСН), позволяющей юрлицу или индивидуальному предпринимателю существенно упростить налоговый и бухгалтерский учет.

Применяющий упрощенку субъект предпринимательства освобожден от внесения в бюджет следующих платежей:

- Налога на прибыль. Касается только юрлиц и не применяется к прибыли, которая облагается налогом по нормам, закрепленным в пп. 1.6, 3 и 4 ст. 284 НК РФ.

- Налога на имущество. При этом есть особенности следующего характера:

- организации будут вносить этот платеж, если объект оценивается по кадастровой цене (п. 2 ст. 346.11 НК РФ);

- ИП вносят в бюджет такой налог, если принадлежащий ему имущественный объект не используется в бизнесе (п. 3 ст. 346.11 НК РФ).

НДФЛ. Избавление от обязанности платить подоходный налог касается только ИП и их прибыли от коммерции. Функции налоговых агентов в отношении НДФЛ с заработанных сотрудниками предприятия денег должны исполнять все субъекты предпринимательства без исключения (пп. 2, 3 ст. 346.11 НК РФ).

НДС, при условии что упрощенец не импортирует товар в Россию, не выставляет его потребителям, а также не осуществляет иную деятельность, оговоренную в пп. 2, 3 ст. 346.11 НК РФ.

Вывод этих налогов из обращения позволяет существенно сократить для налогоплательщиков число учетных регистров и уменьшить объем отчетности.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Выгода применения УСН 2021

Так как у упрощенки есть два варианта исчисления налогов, то она может стать выгодным решением практически для всех предпринимателей. К тому же вести бухгалтерию при такой системе достаточно просто и не занимает столько времени и сил, как при выборе общей системе налогообложения организации. Такое налогообложение считается гибким и помогает распределять свои расходы.

Суммы выплат государству при ведении деятельности на УСН

Предприниматели обязаны платить государству не только налоги с перечисленных доходов, но производить и другие выплаты, к примеру, страховые взносы за самого себя и за людей, которые работают по трудовому договору. Данные суммы выплачиваются для назначения пенсий, а еще для медицинской и социальной страховки. По-простому такие оплаты называют налогами с зарплаты.

Как уже было сказано в статье, ставки налога при выборе упрощенки намного ниже, чем при прочих режимах расчета. Для упрощенной системы налогообложения «Доходы» такой размер составит только 6%, а на некоторых территориях снижается до 1%. При УСН «Доходы минус расходы» налог должен вычисляться по ставке 15%, при этом ряд территорий страны также позволяют своим бизнесменам понижать выплаты до 5%.

Кроме существования урезанных ставок на доходы, УСН 6% дает возможность сократить суму оплаты в бюджет еще и на размер страховых выплат, которые были переведены в этом периоде времени. Половину своего налога с доходов имеется возможность оставить себе, уменьшив на зарплатные налоги. А если ИП на УСН доходы оплачивает только за самого себя, то налог можно понизить до нуля.

А при УСН 15% страховые платежи включаются в состав расходов, и также уменьшают налоговую базу. Но это используется и для прочих режимов, поэтому это не совсем индивидуальная особенность.

Трудоемкость учета и отчетности на УСН

Достаточно выгодно упрощенная система налогообложения выглядит на фоне других конкурентов из-за значительного снижения тяжести труда при ведении бухгалтерского учета и отчетности. Основным документом, который требуется при УСН – это КУДиР, то есть книга учета доходов и расходов. Для организаций его ведение является обязательным, а вот для физических лиц – нет.

Основным документом бухгалтерской отчетности при УСН является КУДиР

Чтобы отчитаться по бухгалтерии при выборе УСН, необходимо единожды в году передать в контролирующую организацию одну декларацию. Она производит расчеты за полный год. Направить документ следует до 31 марта, если предоставляет его ЮЛ, или же до 30 апреля, если это предприниматель.

Споры плательщиков УСН с налоговыми и судебными органами

Современная практика споров с налоговыми органами достаточно обширна. На данный момент существует множество оснований для возникновения споров налогоплательщиков по УСН с ФНС России и ее территориальными органами. Применение УСН в качестве используемой системы налогообложения не является защитой от возникновения судебных и налоговых споров. Давайте рассмотрим некоторые спорные вопросы, которые возникают в российской практике.

Нередко споры по УСН доходят до судебных разбирательств

- Споры по объекту налогообложения. Судами и налоговыми органами подчеркивается, что неправомерно применять объект налогообложения «доходы минус расходы», если в уведомлении о переходе на УСН указан объект налогообложения «доходы».

- Споры о возможности продолжения использования УСН. Если у ИП стоимость основных средств превышает 150 млн., то он теряет право на УСН. Несмотря на тенденцию оспаривания таких решений налоговых органов налогоплательщиками, суды однозначны – применять УСН больше нельзя.

- Из налоговой базы по УСН не исключается выручка, которая была получена в период применения патентной системы налогообложения.

- Из налоговой базы по УСН также не исключается обеспечительный платеж, если он выполнял роль авансового платежа.

- В расхода УСН не будет учитываться стоимость доли в строящемся доме, которая была уступлена.

В действительно оснований, по которым возникают споры огромное множество. В большинстве случаев оспариваются решения налоговых органов, которые были вынесены на основании проведенной камеральной или налоговой проверки, а также по факту сдачи отчетности в налоговый орган.

Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Так как предприятия на УСН не являются плательщиками НДС, то некоторые партнеры не хотят иметь дело с такими контрагентами. Фирмы, которым нужно уменьшать свой налог, предпочитают покупать товары и услуги у тех, с чьей помощью данная сумма может уменьшиться. Исключение может составить ситуация, если стоимость продукции настольно мала, что сможет возместить понесенные траты на уплату налогов.

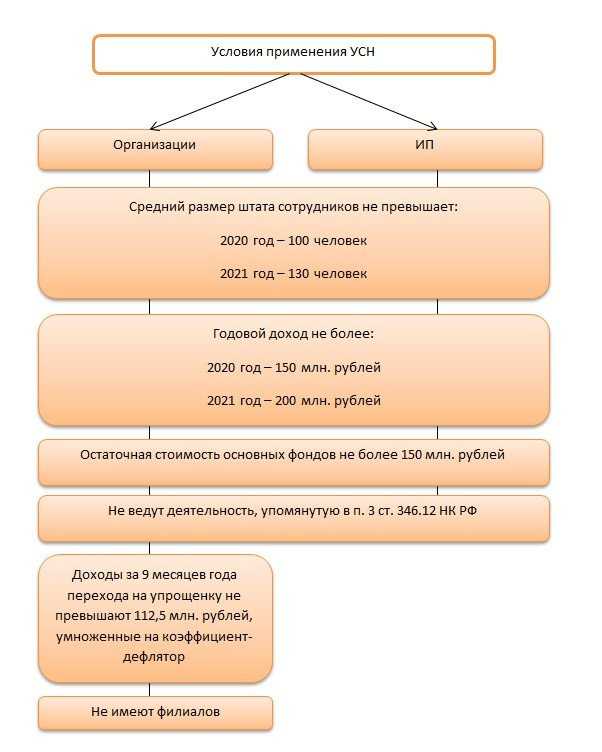

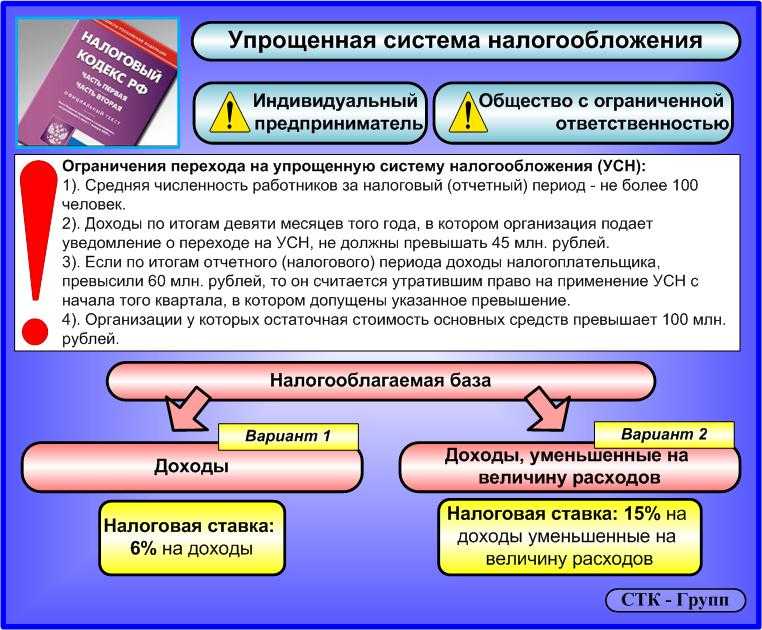

Кто имеет право применять УСН

Использовать УСН как вид налога вправе юрлица и ИП, которые вписываются в следующие рамки:

C 2021 года при приближении к лимитам по упрощенке право на нее не теряется. При таких значениях:

- доход от 150 млн руб. до 200 млн руб. или

- средняя численность от 101 чел. до 130 чел.

применяются следующие ставки:

- 8% вместо 6% при УСН «доходы»;

- 20% вместо 15% при УСН «доходы минус расходы».

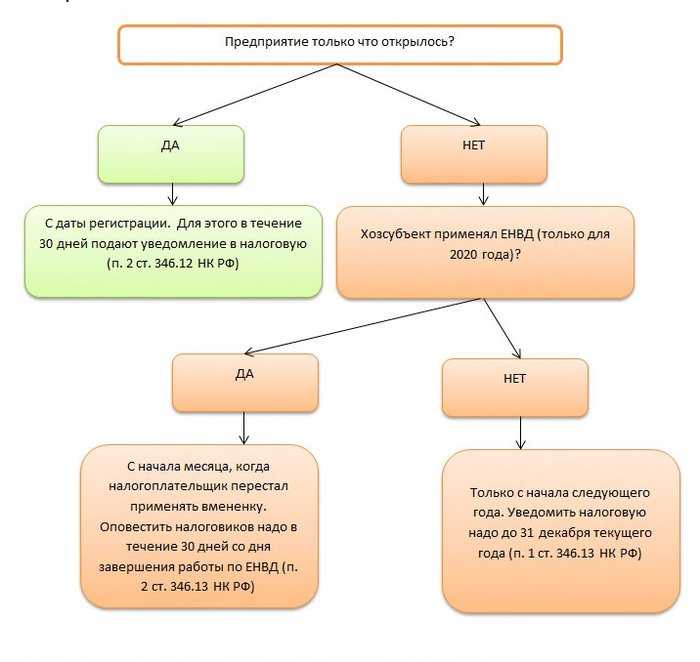

Начинать работать на УСН, следуя положениям ст. 346.13 НК РФ, можно в такое время:

Извещать налоговый орган надлежит по форме КНД 1150001, рекомендованной ФНС. Ссылки на ее бланк и образец заполнения вы найдете в начале статьи.

Прекращение деятельности с использованием УСН в принудительном порядке возможно в следующих обстоятельствах:

- при выходе за рамки численности персонала в 100 человек (для 2020 года) или в 130 человек (начиная с 2021 года);

- размере остаточной стоимости основных фондов свыше 150 млн руб.;

- переходе годового оборота через порог в 150 млн руб. (для 2020 года) или в 200 млн руб. (начиная с 2021 года)

Право на УСН у такого субъекта предпринимательства аннулируется с первого дня квартала, в котором произошел переход границы (п. 4 ст. 346.13). Упрощенцу в таком случае придется использовать общую систему налогообложения.

Налогоплательщик имеет право перейти на иной спецрежим только со следующего года, известив налоговиков до 15 января того налогового периода, в котором планируется переход. Об окончании использовании УСН следует проинформировать налоговиков в 15-дневный срок с момента прекращения работы. Эта процедура совершается с использованием бланка формы КНД 1150024.

Как перейти с ЕНВД на УСН, мы писали в статье.

НПД для предпринимателей

НПД – это налог на профессиональный доход. Его могут применять только те предприниматели, которые зарабатывают деньги собственным трудом, то есть самозанятые

Важно знать, что НПД могут применять не только ИП, ставшие на учет в налоговой инспекции, но и обычные люди – без регистрации ИП

Самозанятым запрещено:

- перепродавать товары (кроме личных вещей);

- заниматься добычей и продажей полезных ископаемых;

- продавать или изготавливать подакцизные товары;

- вести посредническую деятельность;

- заниматься доставкой товаров с приемом платежей в пользу отправителя (исключение – прием платежей через ККТ отправителя).

Кроме этого, предприниматель, который рассматривает возможность применения НПД, не должен принимать никого на работу, и, следовательно, он не имеет право использовать наемный труд в своей работе (исключение – помощь родственников без выплаты им заработной платы).

Еще один главный критерий для применения данного спецрежима – годовая сумма дохода по самозанятости не должна превышать 2.4 миллиона рублей.

ИП, применяющий НПД, освобождается от уплаты следующих видов налога:

- НДФЛ;

- НДС;

- фиксированные страховые взносы.

Обратите внимание, что если ИП «слетит» с НПД, то он должен будет уплатить НДФЛ в бюджет и выбрать другой режим налогообложения. У налога на профессиональный доход две ставки:

У налога на профессиональный доход две ставки:

- 4% – при получении оплаты от физических лиц;

- 6% – при получении оплаты от ИП или организаций.

Сумма налога рассчитывается налоговыми органами. Уведомление об уплате НПД направляется самозанятому не позднее 12 числа месяца, следующего за истекшим. В нем указана сумма НПД и реквизиты для уплаты. Налог уплачивается ежемесячно, не позднее 25 числа месяца, следующего за отчетным.

Кроме этого, ИП на НПД не сдает в налоговую никакие формы отчетности.

Более подробно о налоге на профессиональный доход можно прочесть на сайте ФНС по этой ссылке.

Пример: ИП занимается изготовлением кондитерских изделий. Он работает без привлечения наемных работников и встал на учет в ФНС в качестве самозанятого. За 2020 год его доход составил 1 миллион рублей, из этой суммы 700 тысяч рублей – прибыль от физических лиц, а заказы для юридических лиц – 300 тысяч рублей.

Итого за 2020 год ИП на НПД должен уплатить в бюджет 46 тысяч рублей (28 тысяч рублей за доходы от физических лиц (700 000 руб.*4%) и 18 тысяч рублей от дохода, полученного от юридических лиц (300 000 руб.*6%)).

Порядок перехода на УСН

По общему правилу организации и ИП УСН начинают применять с начала налогового периода (то есть календарного года).

Особое условие установлено для вновь созданных организаций (вновь зарегистрированных предпринимателей) — они вправе применять «упрощенку» с даты постановки на учет в налоговом органе.

О переходе на УСН организация должна уведомить налоговый орган по месту нахождения, а индивидуальные предприниматели — по месту жительства, не позднее 31 декабря года, предшествующего тому, в котором планируется переход. В уведомлении указывается выбранный объект налогообложения, а также остаточная стоимость основных средств и размер доходов по состоянию на 1 октября текущего года.

Отметим, что порядок перехода на УСН является уведомительным, то есть налогоплательщик обязан уведомить государство о своем желании и возможности применять упрощенную систему. Ждать же ответного разрешения или уведомления от налоговой не нужно.

Сформировать правильное уведомление о переходе на УСН ИП 2017 и ООО смогут быстро и бесплатно в онлайн-сервисе Документовед на нашем портале.

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель должен уведомить налоговый орган о переходе на УСН не позднее, чем по истечении 30 календарных дней с даты постановки на учет. Эта дата указана в выданном свидетельстве о постановке на учет (ОГРН). А срок в 30 дней начинает отсчитываться с даты, следующей за датой постановки на учет в налоговой.

Обращаем внимание!

При непредставлении уведомления о переходе на УСН в указанные сроки налогоплательщики не вправе применять данный налоговый режим.

Организации и индивидуальные предприниматели, применяющие ЕНВД (единый налог на вмененный доход) вправе перейти на УСН в течение календарного года. Это может произойти в двух случаях:

- они перестали вести деятельность, подпадающую под ЕНВД, до окончания текущего календарного года;

- они перестали соответствовать критериям применения ЕНВД.

В этих случаях нужно уведомить налоговый орган в течение 5 дней после окончания деятельности на ЕНВД. Для этого необходимо подать два документа — заявление о снятии с учета в качестве плательщика ЕНВД и заявление о переходе на УСН.

Важно!

Если по итогам отчетного (налогового) периода доходы налогоплательщика, превысили 150 млн рублей (абз. 1 п. 4 ст. 346.13 НК РФ) или допущено иное несоответствие установленным требованиям, то он считается утратившим право на применение УСН с начала того квартала, в котором допущено такое превышение (или несоответствие иным требованиям).

Налогоплательщик информирует об этом налоговый орган в течение 15 календарных дней по окончании отчетного (налогового) периода. Он также обязан уведомить налоговую инспекцию и в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, — и сделать это также нужно не позднее 15 дней со дня прекращения такой деятельности.

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает это сделать.

Формы заявления о переходе на УСН ИП в 2017 году и ООО, а также сообщения об утрате права на ее применение утверждены Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Налогоплательщик вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на ее применение.

Кто может применять УСН в 2021

Остановиться на подобном режиме имеют право фирмы и ИП, которые не обладают некоторыми ограничениями, описанными в законодательных актах:

- Кредитные организации, ломбарды, НПФ, страховые фирмы, игроки на рынке ценных бумаг, инвестиционные фонды;

- Фирмы с филиалами;

- Государственные казенные и бюджетные предприятия;

- Компании, связанные с азартными играми;

- Зарубежные фирмы;

- Участвующие в соглашении о разделе продукции;

- Фирмы, с участием 25% прочих компаний;

- Те, у кого имеется остаток ценности основных средств на сумму больше, чем 150 миллионов рублей.

Общие условия применения упрощенки

Порядок перехода

^

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

УСН 15 процентов «Доходы минус расходы»

В этом случае страховые взносы включаются в затраты при расчете единого налога.

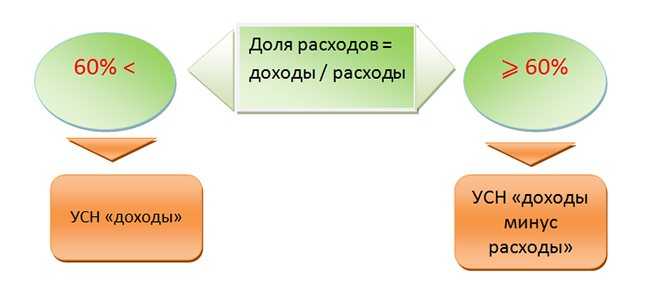

Уже давно аналитиками просчитано, что применение УСН «Доходы» за минусом расходов интересно в случае доли последних не менее 60%. Если подтвержденных, разрешенных расходов меньше, то применение этой системы невыгодно. Так что выбрать? Давайте рассмотрим на конкретном примере и рассмотрим, чем отличаются варианты друг от друга.

Пример

Выручка ООО «Фуксия» за 1 квартал — 100 000 рублей, рассчитаем налог с затратами 50 000 рублей (50%), 60 000 рублей (60%), 70 000 рублей (70%).

Таблица — сравнение разных ставок (6% и 15%)

| Ставка налога | Налог при расходах 50%, руб | Налог при расходах 60%, руб | Налог при расходах 70%, руб |

|

6% «Доходы» |

6 000 | 6 000 | 6 000 |

|

15% «Доходы минус расходы» |

7 500 | 6 000 | 4 500 |

Считаем авансовый платеж при тратах в 60 000 рублей (60%):

- Если применяется УСН «Доходы»: 6% ÷ 100 000 × 6% = 6 000 рублей.

- Если применяется УСН «Доходы минус расходы»: 15% ÷ (100 000 – 60 000) × 15% = 6 000 рублей.

Налог 6 000 рублей в обоих случаях (и при 6%, и при 15%). Мы видим, что в случае увеличения доли расходов, размер единого налога будет меньше в случае расчета «Доходы минус расходы».

Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

Они должны быть правильно документально оформлены и экономически целесообразны. При принятии к учету нужно проверять все документы на наличие обязательных реквизитов, правильность заполнения всех строк. Необходимо сохранять все документы об оплате (это кассовые чеки, квитанции, платежные поручения, выписки и прочее) и документы, подтверждающие передачу товаров или факт оказания услуг и выполнения работ, то есть товарные накладные при передаче товаров или акт для услуг и работ. Неподтвержденные расходы будут исключаться налоговыми органами.

Что нужно знать про расходы каждому предпринимателю:

Пример

Недавно зарегистрировавшийся в качестве ИП Борисов Сергей Иванович (работает в направлении «розничная торговля»), подавший уведомление о переходе на УСН, должен рассчитать и заплатить авансовый платеж по единому налогу за 1 квартал 2020 года. Сумма полученных доходов за квартал — 150 000 рублей.

Правильно оформленные и попадающие в закрытый перечень расходы составили 105 000 рублей — это 70% от доходов:

- ежеквартальная сумма аренды помещения — 30 000 рублей;

- приобретение оргтехники — 40 000 рублей;

- закупка канцелярских товаров — 2 000 рублей;

- обязательные страховые взносы — 7 000 рублей;

- мобильная связь и интернет — 6 000 рублей;

- реклама — 20 000 рублей.

По правилу, приведенному выше, должно быть выгодно применение ставки 15%, ведь расходы 70%. Произведем расчет.

Посчитаем сумму авансового платежа, если ИП Борисов С.И. применяет УСН «Доходы»: 150 тысяч рублей × 6% = 9 тысяч рублей. Единый налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (7 тысяч рублей), так как наемных сотрудников пока нет, поэтому уменьшаем на всю сумму страховых взносов.

Итого: сумма авансового платежа к уплате на УСН составит только 2 000 рублей.

Если был выбран вариант УСН «Доходы минус расходы» (15%), то доход составит: 150 тысяч рублей поступлений, минус затраты 105 тысяч рублей = 45 тысяч рублей (разница, которая и является налоговой базой), а сумма авансового платежа равна 45 тысяч рублей × 15% = 6 750 рублей.

Таким образом, мы видим, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Здесь решающее значение оказала сумма страховых взносов, рассчитанная с оплаты труда персоналу, в случае же эффективной организации бизнеса оплата труда и начисленные взносы не будут существенными и не повлияют в такой степени на конечную сумму налога по УСН к уплате.