- Что делать если вам отказали в смене юридического адреса общества

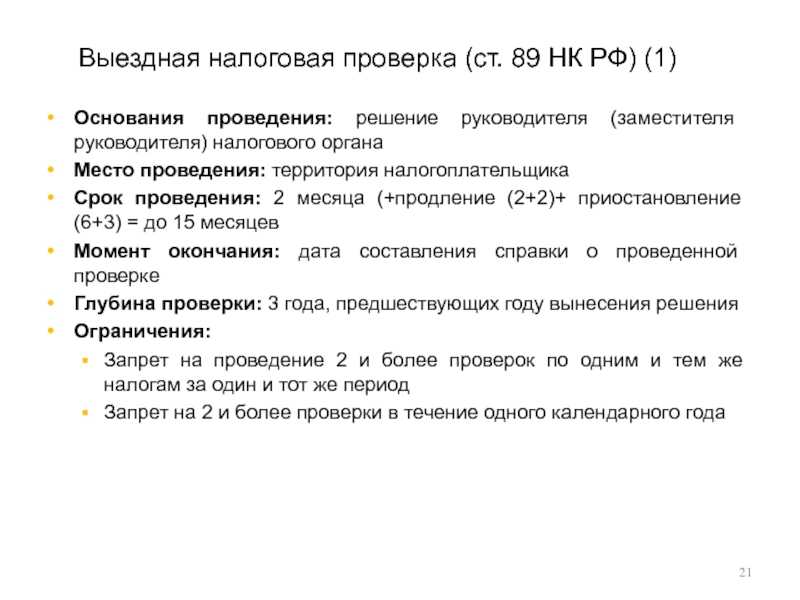

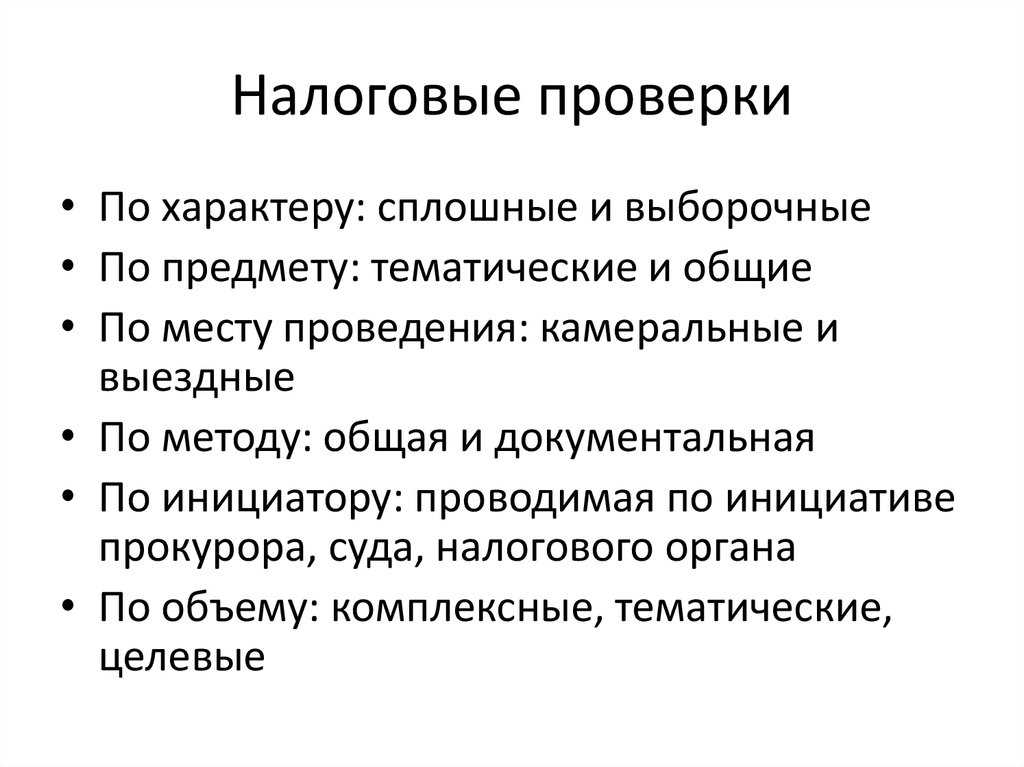

- Основания налоговой проверки работодателя

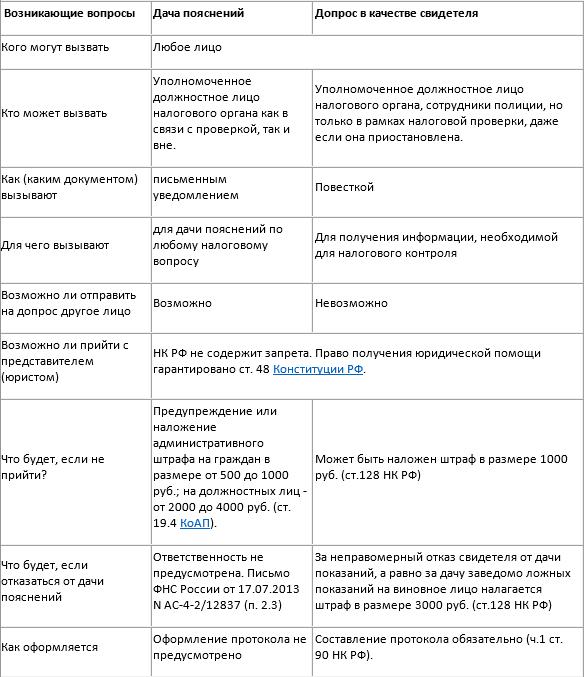

- Место проведения допроса

- Судебные акты в пользу налогоплательщиков.

- Этапы смены прописки ИП

- Отказ в смене юридического адреса подпункт ц

- Обжалование налоговой проверки со стороны работодателя

- Второе правило: В указанных сведениях должна присутствовать точная информация об адресе, этаже, офисе и комнате или кабинете.

- Пример из практики

- Вывод суда:

- Когда требование об уплате налога (пеней) признают недействительным?

- Почему сама Налоговая Служба подает иски на компании?

- Общие положения о допросе

- Требование об уплате налога (пеней) не признают недействительным, даже если:

- Проведение налоговых проверок старой ИФНС

- Пример решения о проведении выездной налоговой проверки

- Налоговая проверка при смене адреса организации

- Как происходит постановка на учет при смене адреса?

- Если решение о проверке оформлено неправильно

- Кого можно взять с собой?

- + 2 дня

- Признание протокола незаконным

Что делать если вам отказали в смене юридического адреса общества

В случае если получили отказ по причине допущенных ошибок, то нужно устранить все ошибки и подать повторно в ФНС. Конечно, лучше не рисковать и обратиться за помощью к юристам, т.к. даже за малейшие неточности в документах ФНС вам откажет второй и третий раз, а вы только лишь будете тратить время, деньги на нотариуса и свои нервы.

В случае если получили отказ с формулировкой недостоверный адрес, то в данном случае нужно понять почему ФНС вам вынесла данный отказ. Если вы приобрели юридический адрес для смены, то адресуйте этот вопрос продавцу адреса, а если это ваш фактический адрес где вы арендуете офис, то рекомендуется связаться с территориальной ФНС к которой принадлежит новый юридический адрес, они вам уже укажут на истинную причину, устранив которую вы сможете подать повторно, как правило – это желание ФНС познакомиться с директором чтобы было представление кого принимают в свою ФНС.

Основания налоговой проверки работодателя

Основаниями налоговой проверки работодателя могут быть:

- жалоба работника на нарушение работодателем налогового законодательства

- если у работников низкая зарплата (ниже МРОТ или ниже среднего уровня зарплат по региону, по отрасли и т .д.)

- низкий показатель средней месячной зарплаты одного работника

- уточнение правильности исчисления налогов и сборов

Также налоговая проверка работодателя может быть проведена по иным основаниям, а именно:

- по поручению прокурора

- если истекли сроки для устранения нарушений, которые были выявлены при предыдущих проверках

- камеральная проверка проводится, в связи с представленными работодателем отчетами

- малый размер отчислений в бюджет

- частая смена адресов и соответственно смена налоговых органов

- другие основания

Место проведения допроса

Этот вопрос в Налоговом кодексе РФ четко не урегулирован. В статье 90 НК РФ указано лишь то, что показания свидетеля могут быть получены по месту пребывания (месту жительства, например).

Кончено, если свидетель не может явиться на допрос в налоговый орган самостоятельно по причинам болезни, старости, инвалидности, то инспектор сам должен к нему прийти. В практике можно встретить случаи, когда свидетели дают показания и заверяют их нотариально.

На практике, как правило, инспектор вызывает повесткой свидетеля непосредственно в налоговый орган. Это экономит время инспектора. Свидетель приходит к назначенному времени по повестке и сообщает в кабинете инспектора какую-либо информацию.

Но, не редки случаи, когда инспектор пытается использовать эффект неожиданности и самостоятельно выезжает на место жительства или работы свидетеля, чтобы тут же его опросить. Такие допросы для налогоплательщика могут быть нежелательны, так как свидетель не успевает подготовиться к процедуре.

Если вопрос для налогового инспектора важный, либо свидетель по вызову инспектора не является, либо надо навести страху на свидетеля, допрос могут назначить в кабинете у полицейского, когда в состав проверяющих включен сотрудник полиции. При этом, участие в допросе полицейского вовсе необязательно. Допрос проведет налоговый инспектор в отсутствие сотрудника полиции.

Психологически среднестатистическому свидетелю тяжелее давать показания в кабинете полицейского. Атмосфера там немного другая, да и орган это тоже иной.

Возможен допрос на территории проверяемого предприятия. Это допускается.

Даже на улице проведение допроса допускается, о чем в свое время высказался Верховный Суд РФ (определение от 03.02.2015 № А07-4879/2013).

Однако, по телефону допрос не возможен ни с точки зрения Закона, ни с точки зрения логики (перед допросом необходимо установить личность свидетеля, а затем свидетель подписывает протокол допроса, подтверждая, что изложенная в нем информация соответствует его показаниям, чего никак нельзя сделать по телефону).

Судебные акты в пользу налогоплательщиков.

В качестве примера приведем Постановление ФАС ДВО от 11.03.2014 № Ф03-557/2014.

Налоговая инспекция после окончания выездной проверки на протяжении трех месяцев предпринимала попытки уведомить организацию о времени и месте рассмотрения итогов контрольных мероприятий. Ситуация осложнялась тем, что место нахождения органов управления общества, являющееся его юридическим адресом, было значительно удалено (свыше 500 км) от расположения инспекции. Кроме того, почтовый адрес организации не совпадал с юридическим.

Первоначально рассмотрение результатов проверки было назначено налоговым органом на 20.09.2012. Соответствующее извещение за месяц до указанной даты проверяющие направили по юридическому и почтовому адресам организации. Впоследствии рассмотрение переносилось трижды, поскольку на очередную назначенную дату инспекция не располагала сведениями о вручении налогоплательщику заказных писем (вся корреспонденция была получена, но с опозданием). Проверяющие неоднократно пытались вручить представителям общества (правда, безуспешно) извещения о времени рассмотрения материалов проверки, выезжая по юридическому и почтовому адресам. По этим же адресам направлялись телеграммы.

Статьи 101 и 101.4 НК РФ не содержат оговорок о необходимости извещения налогоплательщика о времени и месте рассмотрения материалов проверки какими-либо определенными способами, в частности путем направления по почте заказного письма с уведомлением о вручении или вручения его адресату под расписку. В связи с этим названное извещение не может быть признано ненадлежащим лишь на том основании, что оно было осуществлено каким-либо иным способом, например путем направления телефонограммы, телеграммы, по факсимильной связи или передачи в электронном виде по ТКС (п. 41 Постановления Пленума ВАС РФ № 57).

В итоге рассмотрение состоялось в назначенное время 16.11.2012 в отсутствие налогоплательщика – но только после того, как у инспекции появилась информация, что заказная корреспонденция с очередным извещением вручена представителю организации 13.11.2012 (копия почтового уведомления по запросу налогового органа поступила из отделения связи по факсимильной связи).

Суды трех инстанций отклонили доводы инспекции о соблюдении процедуры вынесения решения. Арбитры установили, что письмо, в котором находилось извещение о времени и месте рассмотрения материалов проверки, выдано в почтовом отделении неустановленному лицу, не имеющему отношения к налогоплательщику. Соответствующей доверенностью полномочия этого лица контролеры не подтвердили. Не признали судьи и факсимильную копию почтового уведомления о вручении заказного письма. Налоговики не зарегистрировали данный документ в качестве входящего. Следовательно, доказательствами того, что названная копия была в инспекции на дату рассмотрения результатов проверки и вынесения решения (19.11.2012), налоговый орган не располагал. Оригинал почтового уведомления с отметкой о вручении корреспонденции поступил в инспекцию 19.11.2012.

В связи с данными обстоятельствами арбитры пришли к выводу: налоговый орган не предоставил налогоплательщику возможность принять участие в рассмотрении материалов проверки, поскольку решение о привлечении к ответственности было вынесено в отсутствие заявителя, не извещенного надлежащим образом.

Подобные выводы судьи делают довольно часто. Они считают, что на момент рассмотрения материалов проверки и принятия решения налоговый орган обязан располагать не информацией об отправке заказных писем и иных отправлений, а доказательствами их вручения проверяемому лицу. Арбитры отмечают, что по смыслу п. 3 ст. 101 НК РФ руководитель (заместитель руководителя) инспекции вправе принять решение о рассмотрении итогов контрольных мероприятий без участия налогоплательщика только при его уведомлении в установленном порядке. Признание последнего надлежаще извещенным о рассмотрении материалов проверки путем направления ему соответствующего уведомления независимо от его получения адресатом положениями ст. 101 НК РФ не предусмотрено. Такая позиция изложена, например, в постановлениях ФАС МО от 24.01.2014 № Ф05-17623/2013, от 20.01.2014 № Ф05-16692/2013, ФАС ВСО от 25.02.2014 № А19-1342/2013, ФАС СКО от 13.07.2012 № А32-11821/2011 и др.

Однако есть и иная судебная практика.

Этапы смены прописки ИП

Лицо может обратиться за помощью в специальные организации, предоставляющие юридические услуги, которые могут быстро решить все соответствующие вопросы, а такие фирмы осуществляют свою деятельность на основе действующего законодательства и в установленные сроки

После смены места прописки лица, осуществляющего предпринимательскую деятельность, в отделение налоговой инспекции поступает информация из государственной службы по факту осуществления изменений в гражданском паспорте. Стоит отметить, что согласование изменений осуществляется в течение 10 рабочих дней с момента фиксации смена адреса проживания предпринимателя.

Отказ в смене юридического адреса подпункт ц

Подпункт «ц» — представление документов, оформленных с нарушением требований, установленных в соответствии с пунктом 1.1 и абзацем первым пункта 1.2 статьи 9 настоящего Федерального закона.

Отказ по подпункту ц выносят за допущенные ошибки в оформлении документов, как правило за ошибки в заявлении по форме Р13014.

|

Смена юридического адреса ООО без поездок в налоговую и без посещения нотариуса Стоимость — 6 000 руб. (все включено, включая подготовку заявления на регистрацию изменений, протокола или решения, новой редакции устава, подача документов в налоговую без вашего участия)

Гарантия успешной регистрации! (в случае отказа по любой причине повторную подачу осуществляем бесплатно). Срок регистрации — 5 дней Подробнее…

|

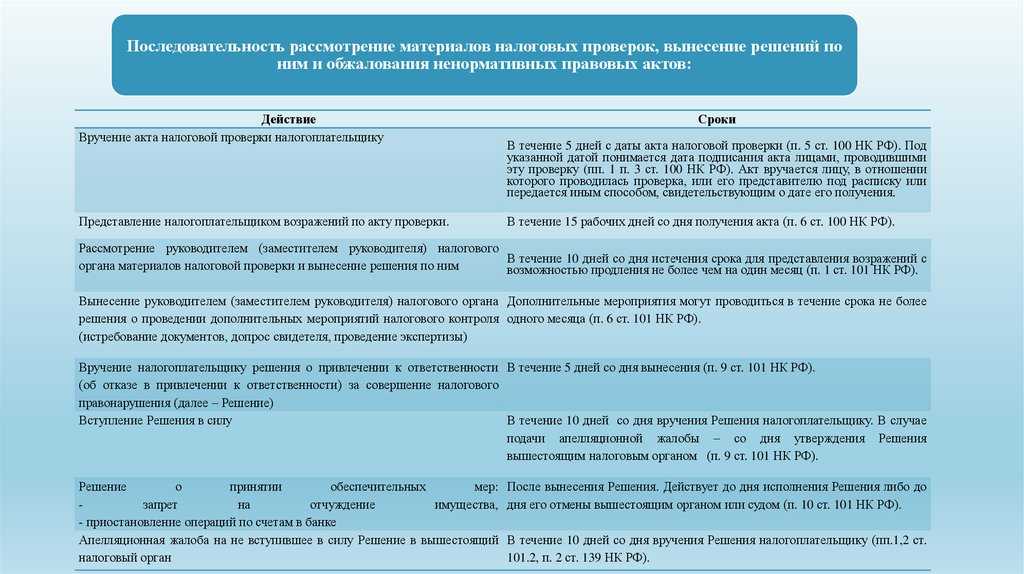

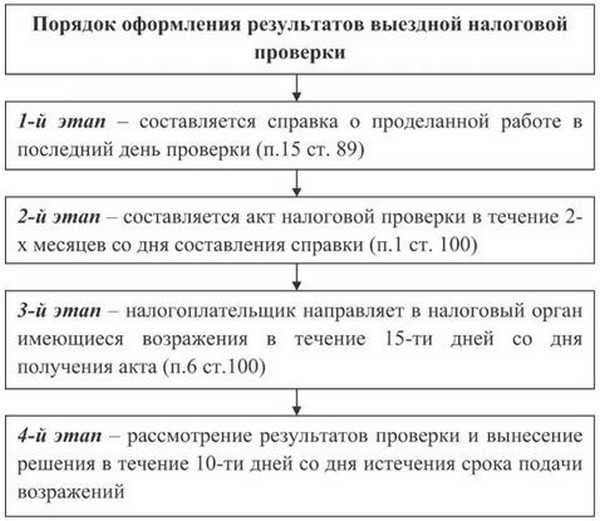

Обжалование налоговой проверки со стороны работодателя

Работодатель вправе обжаловать действия (бездействия), решения налоговой по проверкам.

Акты налоговой ненормативного характера могут быть обжалованы в вышестоящий налоговой орган и (или) в суд. При этом сначала жалоба подается в вышестоящий орган, а затем уже в суд. Кроме того, работодатель может подать возражения на акт проверки, а также дополнения к акту.

Рассмотрим алгоритм обжалования решения налоговой по проверке.

- В налоговую подаются возражения на акт проверки

- Составляется и подается в вышестоящий орган налоговой жалоба на решение по результатам проверки

- После этого необходимо дождаться результата рассмотрения жалобы или истечения срока на рассмотрение жалобы

- Если решение вышестоящей налоговой не устраивает, тогда следует подготовить и подать в районный суд административный иск

- Завершающим в обжаловании проверки налоговой будет участие в судебном процессе и оглашение решения суда

Второе правило: В указанных сведениях должна присутствовать точная информация об адресе, этаже, офисе и комнате или кабинете.

Пример из практики

При подаче заявления на регистрацию организации, заявитель не указал номер корпуса, потому что в почтовом адресе он отсутствовал. При предоставлении сведений был указан адрес: г. Новосибирск, улица Королева, дом 40, этаж 2, офис 314. Налоговой службе не хватило указания номера корпуса. Следует уточнить, что в свидетельстве на собственность и договоре аренды данные о номере корпуса тоже отсутствовали.

Доводы сотрудников налоговой службы: Если в ЕГРЮЛ не будет сведений о номере корпуса, то организация не сможет получать письма и уведомления от государственных органов и контрагентов. Такое положение дел может привести к тому, что налоговая служба не сможет контролировать организацию.

В соответствии с действующим законодательством в заявлении должен быть указан адрес, по которому организацию можно найти фактически.

Прибывшие на проверку сотрудники налоговой инспекции обнаружили, что дом 40 – это территория бывшего завода, на которой стоит несколько корпусов, имеющих цифровые обозначения.

Вывод суда:

При наличии указанных сведений найти организацию не получится. Каждый корпус имеет (технический, а не почтовый) номер. В данном случае – 40. Правильное обозначение адреса компании должно выглядеть следующим образом: г. Новосибирск, улица Королева, дом 40, корпус 40, этаж 2, офис 314.

В заявлении были указаны неточные данные и действия налоговой инспекции признаны правомерными (постановление Седьмого Арбитражного апелляционного суда No 07АП-65/2018 по делу No А45-4741/2018 от 13 августа 2018 года).

Инспектор обязан проверить точность указанного адреса во всех документах. Во всех местах сведения должны быть одинаковыми.

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Почему сама Налоговая Служба подает иски на компании?

В основе исков ФНС в адрес юридических лиц лежит неисполнение требований органа. К примеру, в ходе налоговой проверки инспекторы ведомства обнаружили существенные разночтения в отчетности и первичной документации компании, что нашло отражение в уменьшенной налоговой базе. В качестве «смягченного» предупреждения сотрудники ФНС наложили на компанию штраф в размере 50000 рублей за нарушения в области сдачи отчетности. Руководство организации решило проигнорировать требования Фискального органа и продолжило работу в штатном режиме. Есть такая поговорка: «Налоговая никогда не забывает тех, к кому пришла один раз»… Второй визит «налоговиков» не заставил себя долго ждать, после чего был наложен больший штраф за неисполнение административных обязательств. В конечном итоге стороны вопроса встречаются в суде, т.к. ФНС подала иск на компанию в связи с целым комплексом нарушений. В этом деле фирму ожидает практически 100%-ный провал, т.к. правомочность действий инспекторов очевидна и доказательству не подлежит.

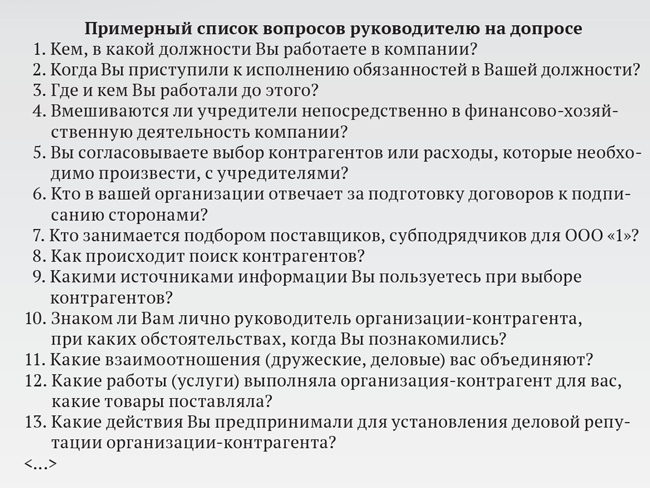

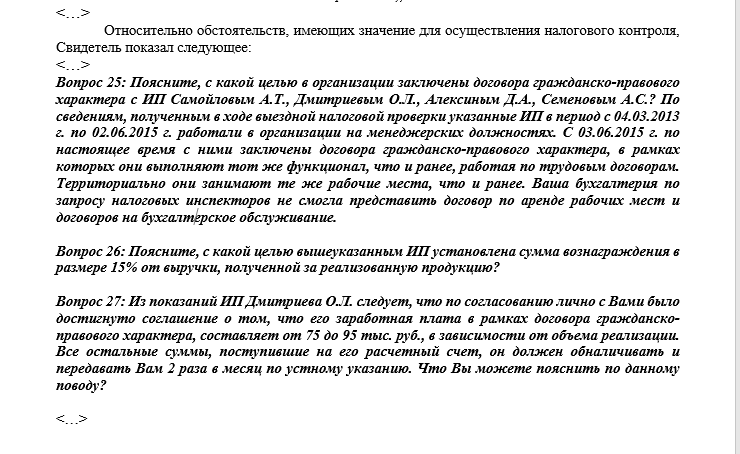

Общие положения о допросе

Допрос — это достаточно быстрый и легкий способ сбора доказательств, особенно, когда ставка делается на эффект неожиданности (имеется в виду допрос без повестки, прямо при первой и неожиданной встрече инспектора и свидетеля, например, если инспектор пришел домой к свидетелю).

Цели налоговой инспекции и налогоплательщика кардинально противоположны.

Одни ищут нарушения и стараются как можно больше дополнительно начислить налогов, пеней и штрафов. Другие – напротив, тщательно скрывают особенно крупные нестыковки и всеми путями минимизируют возможные финансовые потери.

Допрос и его результаты дают много информации проверяющим, и чем больше её собирают в ходе проверки, тем больше вероятность того, что нарушения (если, конечно, они есть) будут обнаружены.

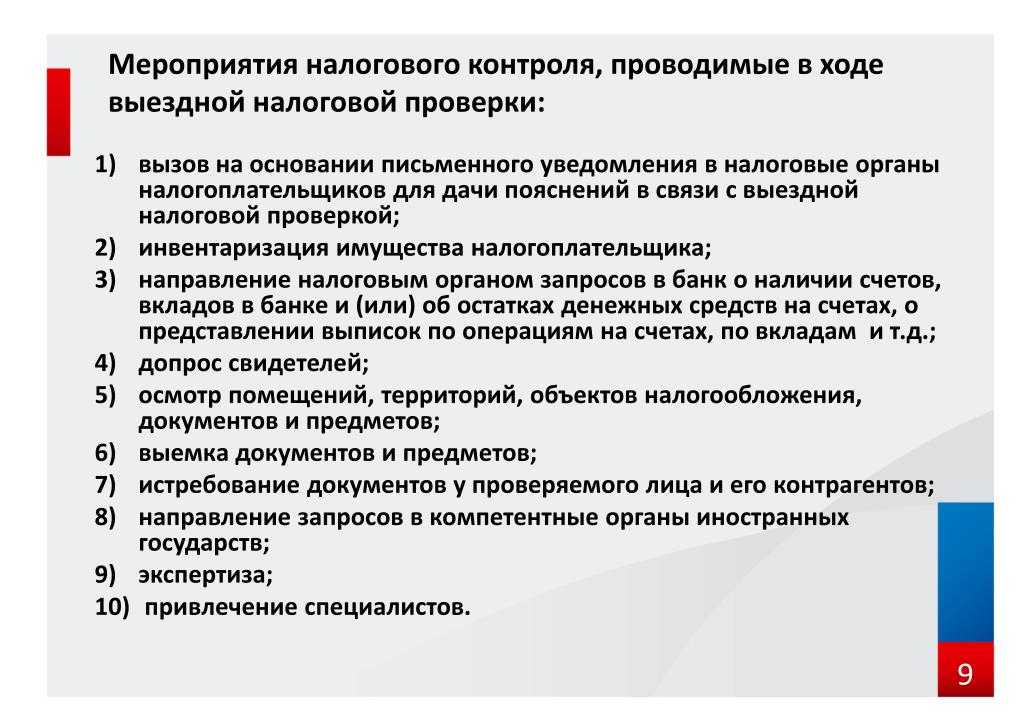

Как правило, допрос производит сотрудник налогового органа.

Проверка, особенно выездная, проводится конкретными сотрудниками, которые назначаются на проверку определенного налогоплательщика отдельным решением.

В составе проверяющих может быть включен сотрудник полиции, о чем налоговой инспекцией принимается соответствующее решение, в связи с чем допрос по налоговой проверке может провести и полицейский.

Кроме того, если свидетель живет в одном населенном пункте, а налоговая инспекция, которая проводит проверку, — в другом, то на допрос в порядке исполнения поручения может вызвать местная для свидетеля налоговая. То есть допрашивать будет инспектор, не включенный в состав проверяющих.

Никто иной не может провести допрос (применительно к налоговым отношениям).

Допрашивать могут любое лицо, кому известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Допросить могут кого угодно: от директора до технички, если им известны или могут быть известны любые обстоятельства, имеющие значения для налоговых отношений.

Например, идет выездная налоговая проверка строительной организации, которая при возведении здания привлекала субподрядчиков для кладки кирпича, установки окон, монтажа вентиляции. При этом, в проверяемой строительной организации имеются свои рабочие, которые непосредственно присутствовали на объекте и выполняли отдельные виды работ. Очевидно, что такие рабочие должны знать о присутствии на объекте других строителей, которые не являются работниками их компании (могли видеть работников в спецодежде с логотипом другой компании, могли с ними взаимодействовать и согласовывать производство строительных работ и т.п.). Либо, напротив, рабочие проверяемой строительной организации скажут, что те виды работ, которые якобы выполняли субподрядчики, фактически осуществлялись самими рабочими.

Не могут допрашиваться в качестве свидетеля:

-

лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

-

лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

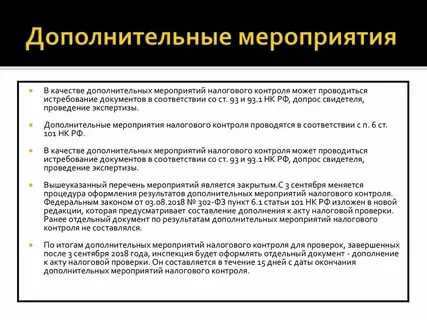

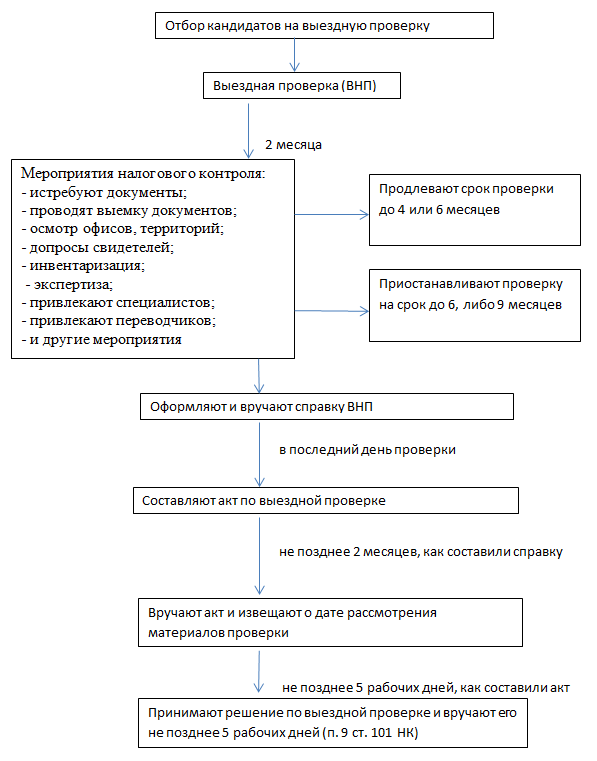

Проведение налоговых проверок старой ИФНС

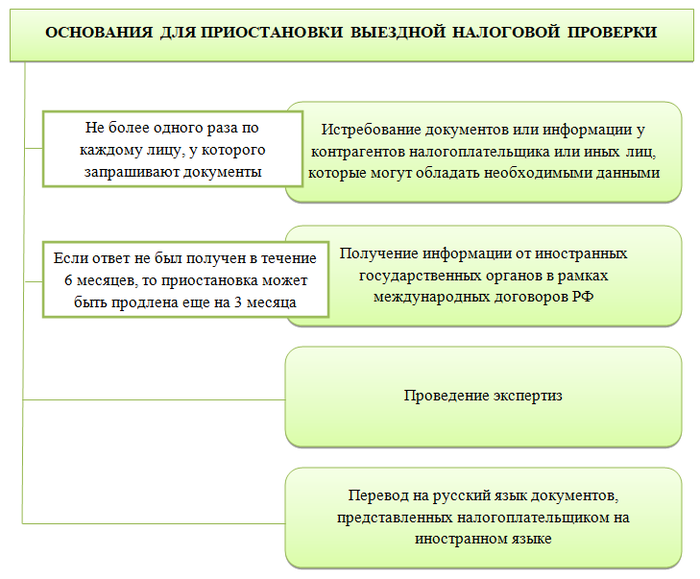

Нередко контролеры из ИФНС по старому адресу фирмы, узнав о том, что она меняет адрес, назначают выездную налоговую проверку прямо перед переходом в другую инспекцию. Данные действия контролеров, к сожалению, нельзя считать неправомерными, поэтому требовать отмены решения о проведении налоговой проверки на основании того, что оно вынесено за два дня до перехода в другую инспекцию, бессмысленно. Однако если организация сможет доказать, что решение о проведении выездной проверки бывшей налоговой вынесено задним числом, то есть, уже после перехода в новую инспекцию, такое решение может быть отменено. Ведь проверку может проводить только инспекция по месту нахождения фирмы в момент вынесения решения. Доказать несвоевременность его вынесения довольно сложно, но шанс есть.

Срок выездной проверки отсчитывается от даты вынесения решения о ее проведении (пункт 8 статьи 89 НК РФ). Налоговый кодекс не регламентирует порядок вручения решения, именно поэтому будет сложно доказать, что решение вынесено после перехода организации в другую налоговую. Однако налоговики заинтересованы в том, чтобы быстрее вручить фирме решение о проведении выездной проверки, так как ее срок, как было сказано выше, отсчитывается от даты его вынесения. Чем дольше налоговая инспекция будет тянуть с вручением решения представителю организации, тем меньше времени у нее останется на проведение этой процедуры, так как начать выездную проверку, не уведомив представителей компании, налоговая инспекция не вправе. Если предприятие будет уклоняться от получения решения, инспекция направит его заказным письмом и по истечении шести дней решение будет считаться врученным.

Пример решения о проведении выездной налоговой проверки

Контролеры вынесли решение о проведении выездной налоговой проверки фирмы 18 августа, но фактически предъявили решение и приступили к проверке 25 августа. Следовательно, последним днем двухмесячного срока налоговой проверки будет 18 октября. То есть, в данной ситуации инспектор налоговой инспекции потерял одну неделю проверки (с 18 по 25 августа).

Налоговая проверка при смене адреса организации

НАЛОГООБЛОЖЕНИЕ 2017: налоговая инспекция проводит проверку фирмы.

Налоговая проверка для любой организации является не очень приятной процедурой. Однако рано или поздно налоговики нагрянут с выездной проверкой. В какой момент ждать гостей из инспекции ФНС, предугадать не всегда возможно, поэтому надо быть всегда начеку. Даже когда фирма собирается сменить юридический адрес, можно ждать сюрприза от налоговой на основании федерального закона от 08.08.2001 N 129-ФЗ. Вкратце опишем процесс смены адреса организации и постановку на учет в другой инспекции.

Как происходит постановка на учет при смене адреса?

Организация направляет в регистрирующую налоговую инспекцию пакет документов для смены адреса. После получения документов регистрирующая инспекция ФНС обязана в течение пяти рабочих дней внести изменения в ЕГРЮЛ. Как только изменения в реестр внесены, старая налоговая должна в течение одного рабочего дня снять с учета фирму и переслать сведения в новую инспекцию. Она в свою очередь ставит организацию на учет в течение одного рабочего дня после получения сведений из старой налоговой инспекции. Таким образом, без учета времени на пересылку сведений о фирме из одной налоговой инспекции в другую процесс смены адреса регистрации организации продлится семь рабочих дней. Помимо этого, еще несколько дней уйдет на доставку сведений из регистрирующей налоговой инспекции в старую инспекцию и около семи дней — на передачу сведений из старой налоговой инспекции в новую. Это связано с тем, что до сих пор пакеты документов отправляются обычной почтой.

Если решение о проверке оформлено неправильно

Если организация уверена, что инспекция выставила решение о налоговой проверке задним числом после снятия компании с учета, то она может попытаться это доказать. Для этого следует написать в вышестоящий орган жалобу, на основании которой будет проверена дата вынесения решения. Обязательными реквизитами решения являются, в частности, дата и номер. Номер присваивает канцелярия в день обращения.

Допустим, организацию сняли с учета 26 сентября. Если инспектор пришел в канцелярию 27 сентября и просит предоставить номер от 23-го числа, ему будет отказано, так как операционный день за 23 сентября закрыт и все номера присвоены. У инспектора остается два варианта поведения: либо он отказывается от выездной проверки, так как с 27-го числа организация числится в другой налоговой, либо берет номер от 27-го числа, но в решении указывает более раннюю дату. В этом случае как раз может помочь , если выявит данное нарушение. Следует заметить, что такое случается крайне редко. Умудренные опытом проверяющие из ИФНС резервируют за собой в канцелярии несколько пустых номеров на каждый день, которые используют в случае необходимости.

|

Кого можно взять с собой?

Чаще всего инспектор не разрешает присутствовать на допросе людям, не имеющим адвокатского статуса: юриста, налогового консультанта и др. Но в законодательстве этот вопрос не урегулирован, и вы всё же можете прийти в их сопровождении. Практика показывает, что присутствие налогового консультанта или юриста значительно дисциплинирует инспекторов, не даёт психологически воздействовать и запугивать допрашиваемого. Консультант в ходе допроса может разъяснить свидетелю правовые последствия того или иного ответа на конкретный вопрос

Важно понимать, что пришедший с вами консультант – не свидетель и он не может отвечать на вопросы за вас

Мы сталкивались с ситуациями, в которых инспектор выгонял сопровождающего специалиста из кабинета. Однако опытный профессиональный консультант обладает набором лайфхаков, которые позволят ему участвовать в допросе клиента и контролировать процесс.

+ 2 дня

Отдел регистрации и учета налогоплательщиков устанавливает принадлежность нового адреса местонахождения налогоплательщика к налоговому органу. В случае если налогоплательщик подлежит снятию с учета, чиновники направляют в соответствующие отделы (отдел работы с налогоплательщиками, отдел камеральных проверок, отдел выездных налоговых проверок, отдел встречных проверок, отдел урегулирования задолженности, отдел обеспечения процедуры банкротства, отдел учета и отчетности, отдел оперативного контроля, юридический отдел, отдел ввода данных, отдел информационных технологий, иные отделы) служебную записку о поступлении информационного письма.

Признание протокола незаконным

Протокол допроса – это доказательство по делу. Как любое доказательство, протокол должен отвечать признаку законности (соответствия закону).

Незаконным протокол может признать:

-

суд в соответствующем решении;

-

сам налоговый орган, рассматривающий материалы проверки по делу о налоговом правонарушении. В случае, если должностное лицо налоговой инспекции посчитает, что протокол является незаконным, то должно быть принято решение о повторном допросе (например, в ходе мероприятий налогового контроля);

-

вышестоящий налоговый орган в ходе рассмотрения жалобы налогоплательщика может установить признаки незаконности протокола и исключить этот документ из числа доказательств. При этом, самостоятельно вышестоящий налоговый орган сбором доказательств не занимается, за исключением случаев перепроверки, которая случается крайне и крайне редко.

Свидетель или налогоплательщик не могут «признать» незаконным протокол. Для признания протокола незаконным целесообразно подготовить нотариально заверенные показателя свидетеля и приложить их в дело.

В заключение необходимо отметить, что конечно допрос в налоговой является неприятной процедурой

Но важно к нему подготовиться, и использовать все механизмы обжалования результатов налоговой проверки на основе допросов