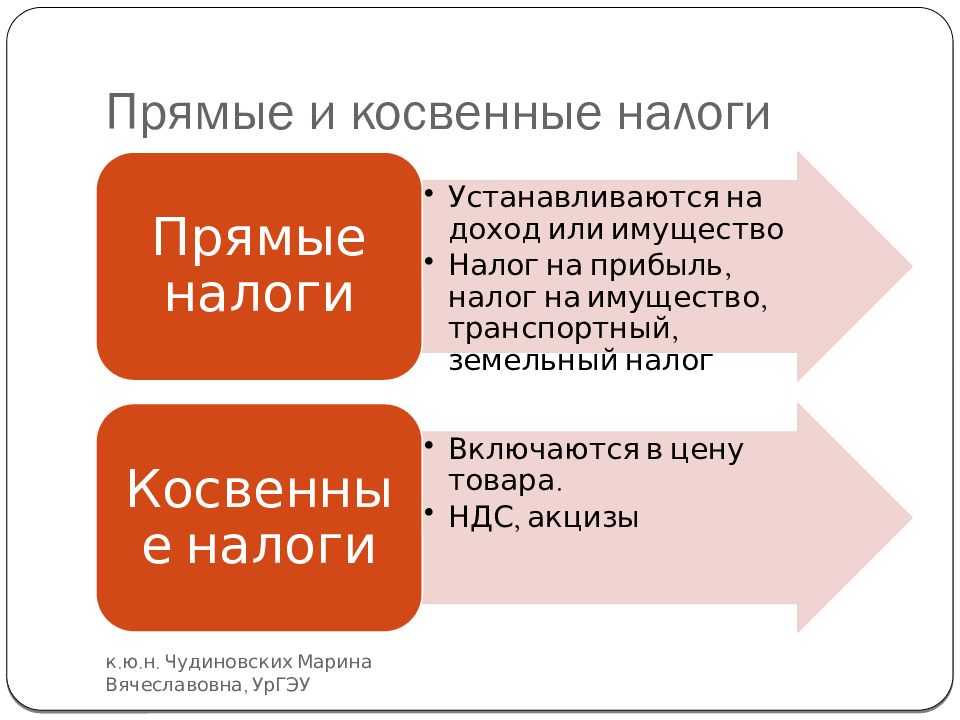

- Экскурс в мировую фискальную историю

- Что такое счет-фактура?

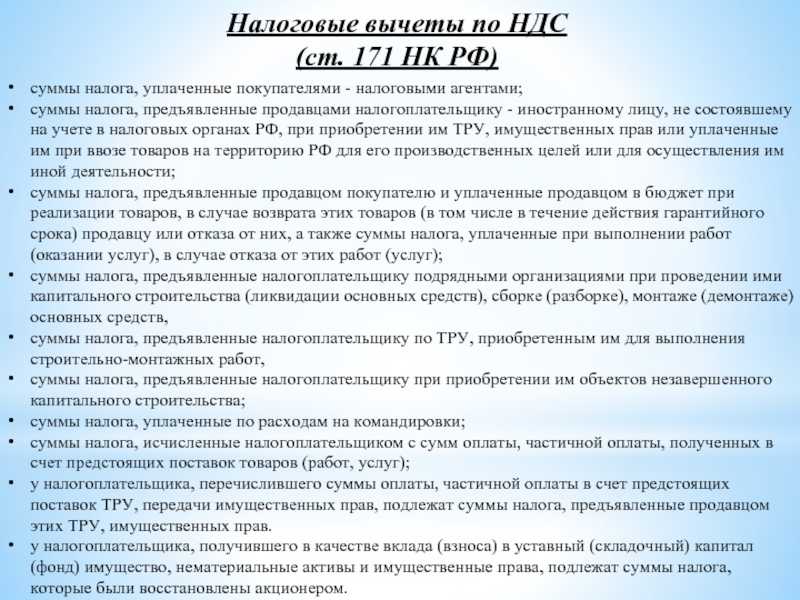

- Когда у бизнеса есть входящий НДС

- Кто и как должен платить НДС в России

- Ставка 0%

- Ставка 10%

- Порядок исчисления НДС

- НДС в разных странах

- Запишись на обучение удаленной профессии «Контент-менеджер сайтов на WordPress»

- Получить востребованную профессию

- Освобождение от НДС по ст. 145 НК РФ

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Как получить освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- ТОП 5

- Лента новостей

- Налог с продаж и НДС — как это работает

- Приобретение товаров без НДС

- Как не платить НДС?

- Немного истории

- Словарь

- Атака 51%

- Мануал (ручные выплаты, ручник, ручняк)

- Фьючерс

- Эмитент

- Спред

- НДС по-украински — проблемы возмещения и администрирования

- Какие бывают налоги и зачем вообще их платить

- Возмещение НДС

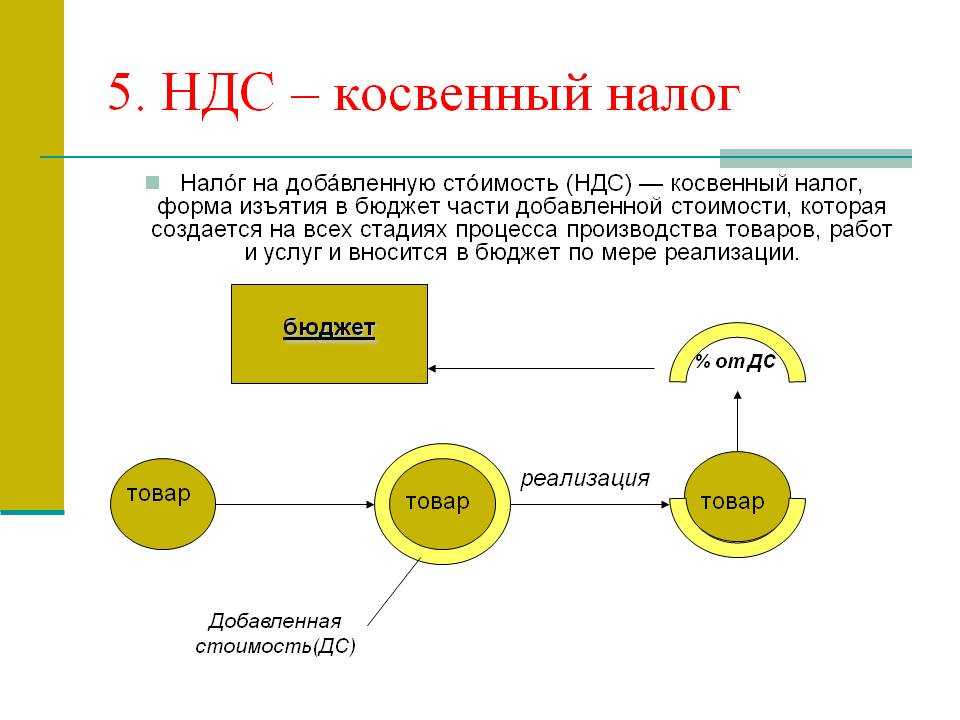

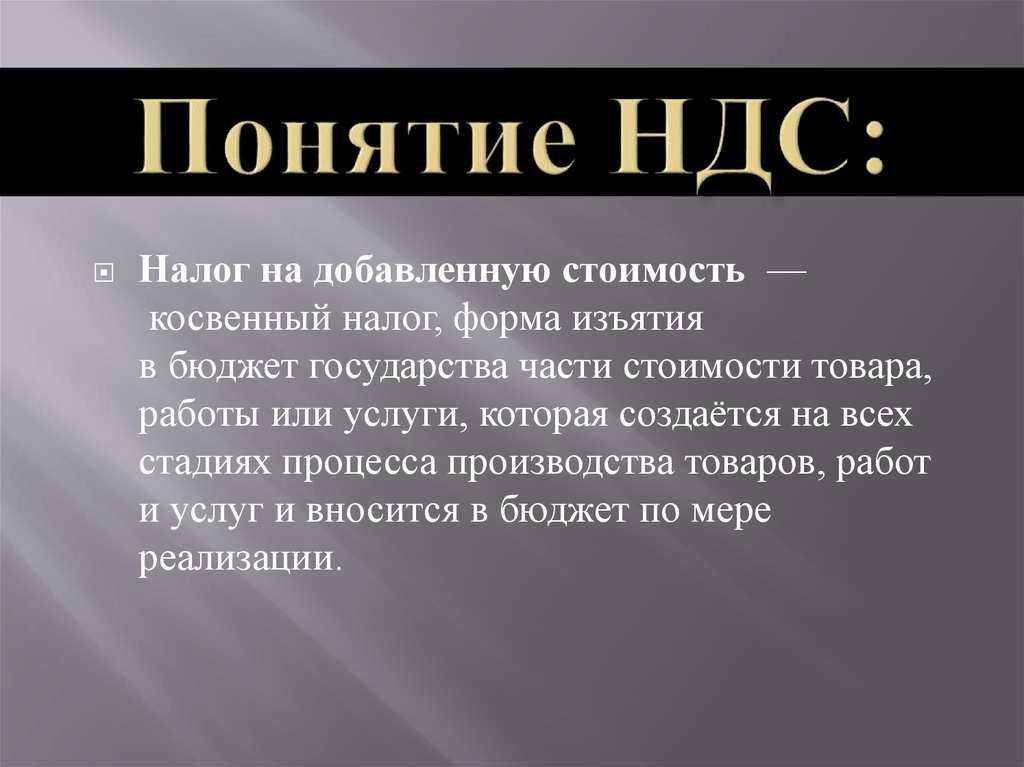

Экскурс в мировую фискальную историю

В старые времена это был один из самых главных (а в отдельных случаях и единственный!) налогов. Ставка действовала традиционная — 10% от стоимости товара. Хотя иногда его опускали до 5% и поднимали до 25%.

Налог с продаж удерживали элементарно. Если купец хотел продать товар, он приезжал на торговое место и показывал продукцию тогдашнему «налоговику». Тот оценивал стоимость и взимал сразу всю сумму. А купец мог продавать товар и по другой цене: например, дороже оценки — если у него получалось, конечно. Мог торговать и себе в убыток. В любом случае, налог уплачивали наперед.

Во времена Горбачева, когда экономика СССР пребывала в плачевном состоянии, был введен 5% налог с продаж — не на все товары, а только на отдельные группы. Критиковали его от души, но платили.

Считается, что НДС (налог на добавленную стоимость) придумали во Франции в середине 20-го века. Впрочем, в действительности идея этого «оброка» и отдельные его элементы присутствовали еще в налоговой системе 16-го столетия. А подлинно популярным он стал в 20-м веке. И сейчас большая часть стран мира использует именно налог на добавленную стоимость, а не с продаж.

Налог с продаж — древний метод. И его всегда ругают за несправедливость, а заключается она в необходимости платить налог… на налог. И это факт. У налога с продаж эффект налогового мультипликатора, особенно в условиях современной промышленности.

Что такое счет-фактура?

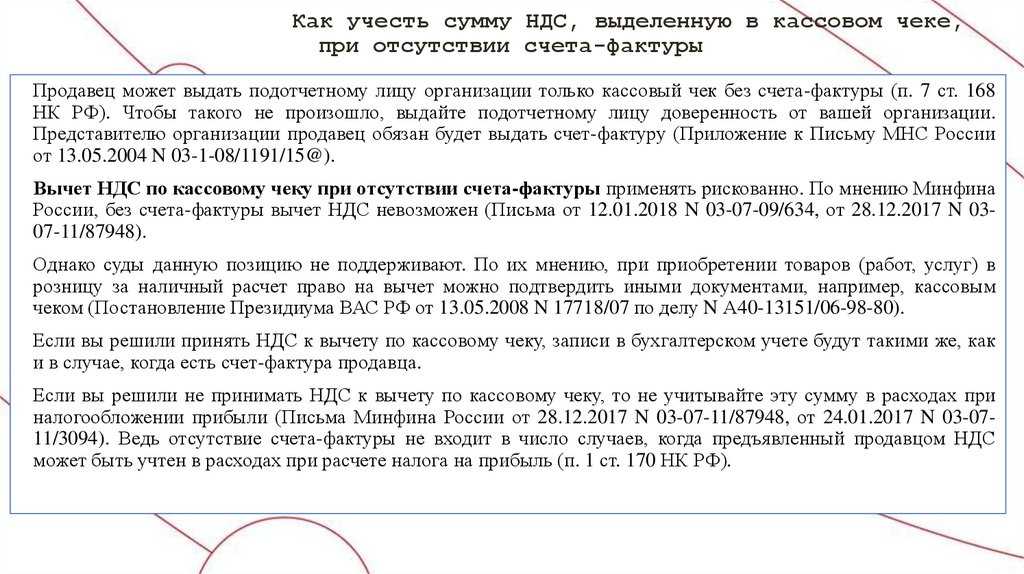

Данный документ содержит сведения о цене товара без НДС и итоговой стоимости с учетом НДС. Этот документ должен предоставить поставщик, и он должен быть подшит к специальному журналу учету и отмечен в книге продаж.

Основная трудность ведения счета-фактуры заключается в том, что обязанность оформления его возлагается в большей степени на контрагента, с которым сотрудничает налогоплательщик. И если он что-то заполнит неверно, то инспектор при проверке может аннулировать вычеты и дополнительно начислить НДС. Поэтому ошибка контрагента может обернуться дополнительными растратами для налогоплательщика. А значит, нужно требовать точного заполнения документов от поставщика.

Когда у бизнеса есть входящий НДС

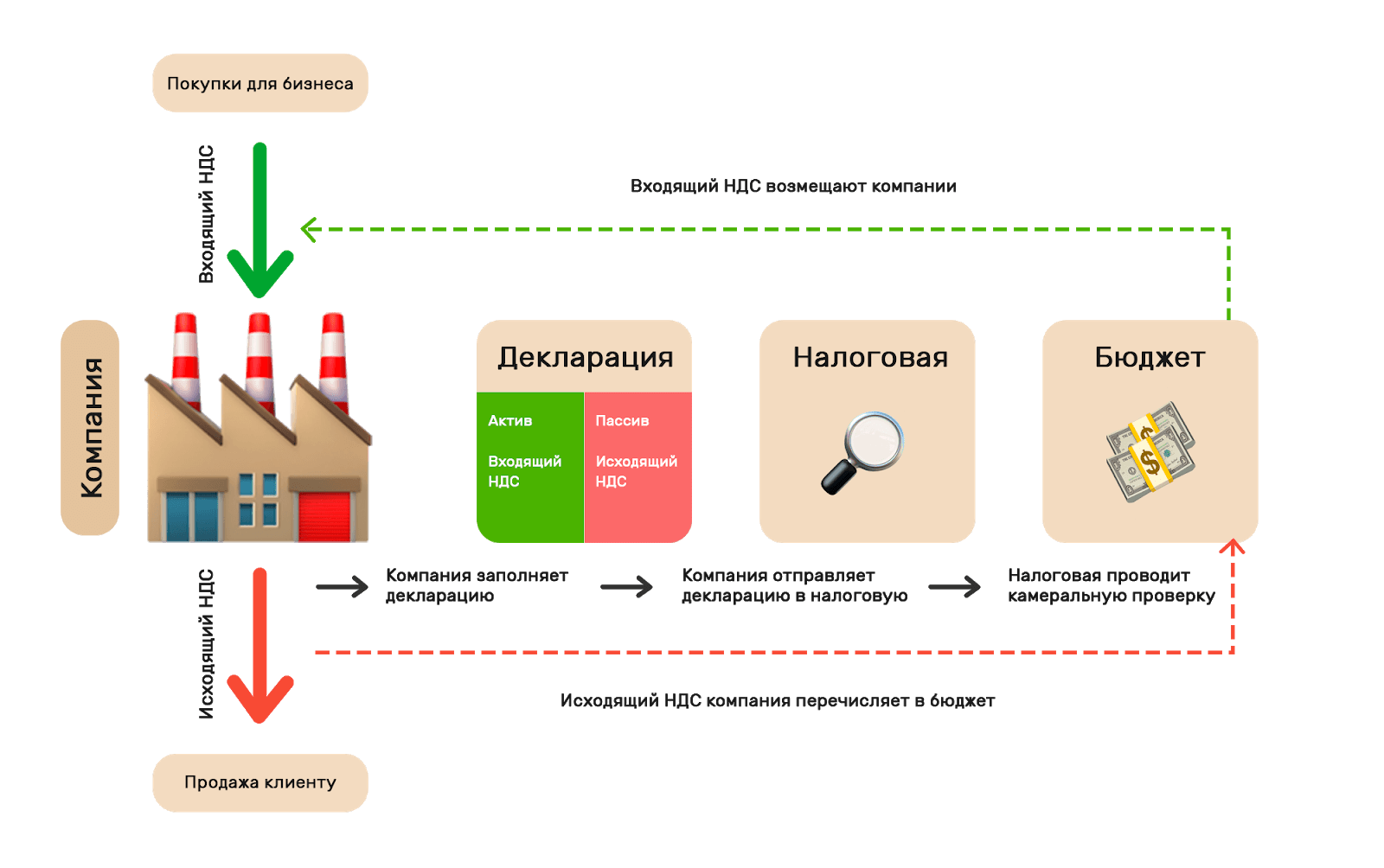

Входящий НДС — это ваш аванс Кремлю. Поставщик включил его в цену товара. Вы товар купили и тем самым поручили поставщику передать НДС от вас государству.

Купили товар — сразу дали Кремлю через поставщика аванс по будущему НДС

Когда вы продадите конечному покупателю товар, купленный у поставщика, получите исходящий НДС. Эти деньги вы потом должны передать государству.

Покупатель заплатил за товар и заодно через нас передал Кремлю НДС

Но в бюджет вы должны перечислить не всю сумму, которую получили от покупателя. С вас причитается только разница между ней и тем самым авансом, который Кремлю уже передали через поставщика, когда купили товар — входящим НДС.

Государству мы должны не весь НДС, который получили от покупателя, а за минусом аванса, который уже заплатили через поставщика, когда купили товар

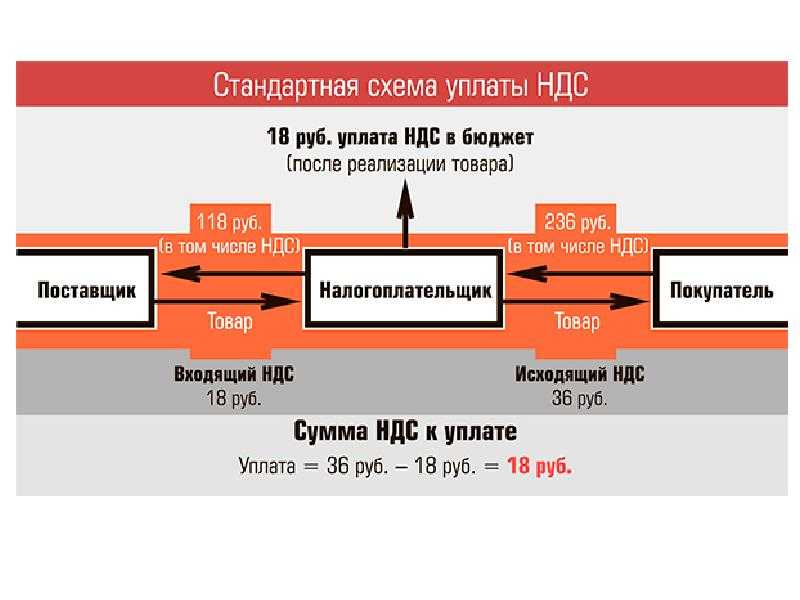

1. Когда бизнес покупает с НДС, он размазывает обязательства по его перечислению в бюджет между собой и поставщиками. Вот как это происходит.

Распределение обязательств по перечислению НДС в бюджет, когда бизнес покупает с НДС

2. Рассмотрим ситуацию с теми же условиями — но сумма, которую бизнес заплатил за товар, НДС не включает.

Цена товара у поставщика не включает НДС — все обязательства по перечислению НДС в бюджет висят на продавце

А теперь сравним финансовый результат в обеих ситуациях — купил товар с НДС и без.

Купили товар без НДС — себестоимость выше, обязательства по НДС перед государством больше, а заработали меньше

Входящий НДС применим к любому расходу бизнеса, который включает этот налог: закупке товара, аренде, коммунальным услугам, связи. Покажем это на примере бизнеса, который перепродает товар, а новых клиентов привлекает за счет рекламы. Посмотрим, какая прибыль при прочих равных, кроме одного: суммы расходов одни и те же, но в одном случае они везде, где возможно — все, кроме зарплаты, включают НДС, в другом — нет, и получаются на 20% выше.

Разница по EBITDA более чем вдвое, а по чистой прибыли — почти в 10 раз! А контрагентам перечисляли одни и те же суммы

За счет входящего НДС все расходы бизнеса, которые включают этой налог, получаются на 20% — ставку НДС — дешевле той же суммы, когда в нее НДС не включен. Поэтому бизнесу, который работает с НДС, выгоднее контрагенты, которые тоже работают с НДС. Нужно только правильно планировать и контролировать свои обязательства по НДС, чтобы не запутаться.

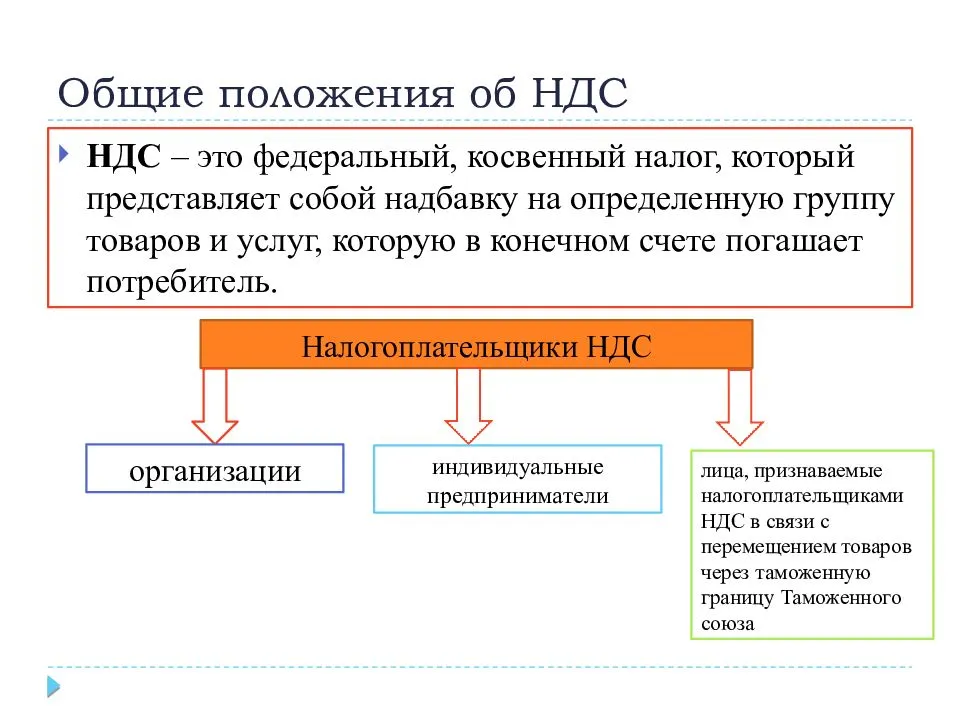

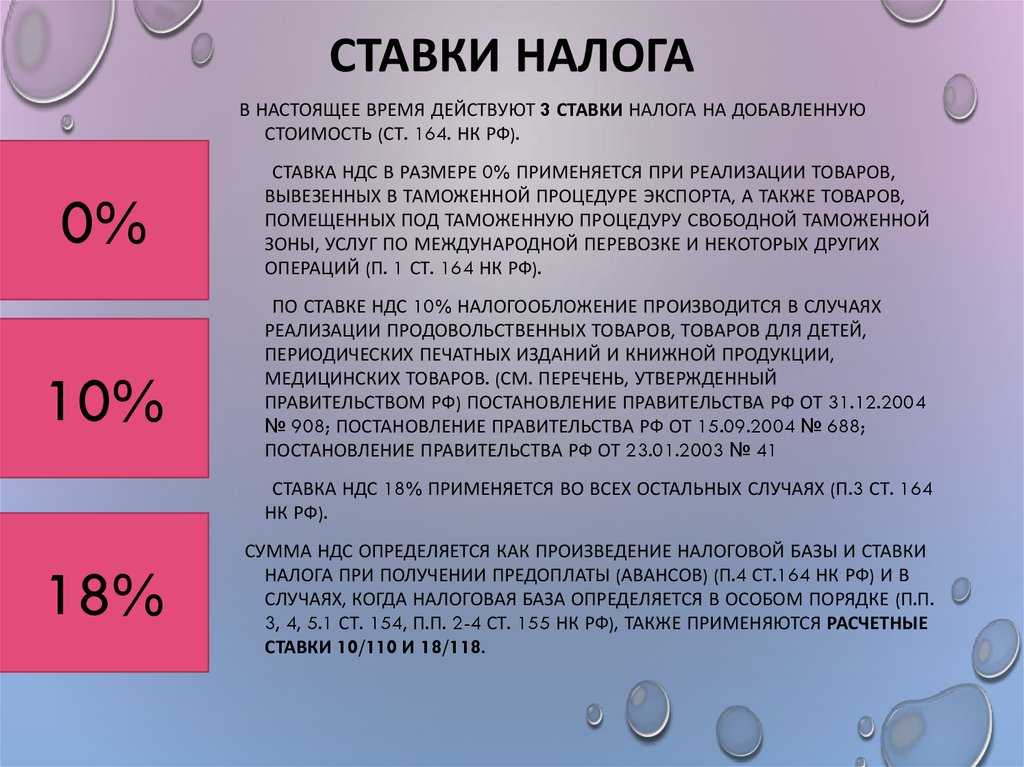

Кто и как должен платить НДС в России

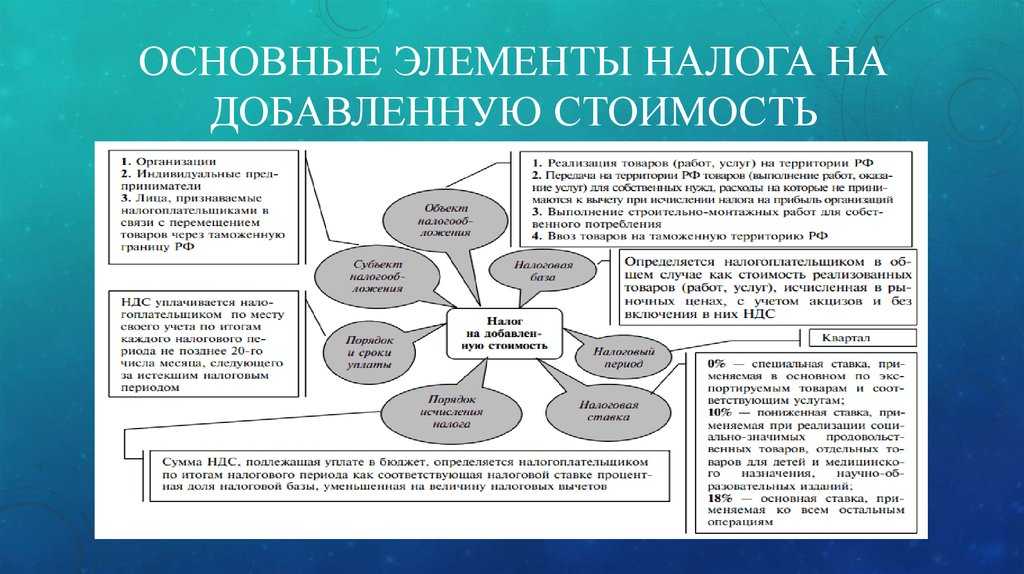

Наверное, вы слышали или читали в новостях, что с 2019 года в России начала применяться другая ставка НДС: 20% вместо 18%.

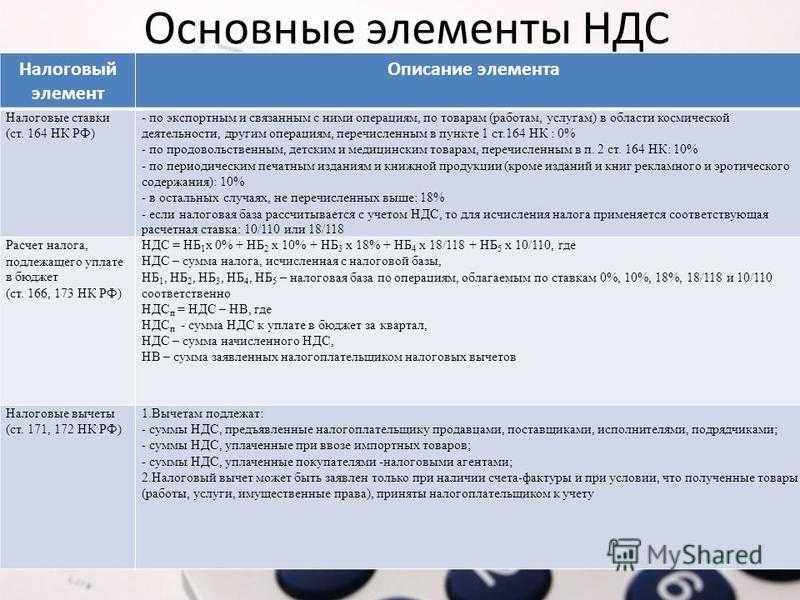

Однако есть ещё пониженная ставка 10% и нулевая ставка 0%. Эти ставки не изменились с 2003 года.

Кто обязан платить государству НДС 20%, кто 10%, а кто вообще ничего?

Ставка 0%

Освобождены, например, от уплаты НДС предприятия, которые:

- экспортируют товары из России в другие страны,

- предоставляют транспорт и контейнеры для зарубежных логистических компаний,

- оказывают услуги или реализуют продукцию для дипломатических представительств в других странах, для филиалов международных организаций в России, в космической отрасли, в сфере трубопроводного транспорта нефти и газа, передачи электроэнергии

- передают в пользование судоходный транспорт с российской регистрацией и произведённый в России,

- оказывают услуги международной доставки товаров, если адресат находится за пределами России,

- занимаются реализацией драгоценных металлов и камней Государственному фонду, фондам регионов России и Центробанку РФ.

Полный список операций, с которых не взимается НДС (нулевая ставка), можете найти в 1 части 164 статьи Налогового кодекса России.

С 2003 года до 1 января 2019 года к этой категории применялась ставка 18%.

Ставка 10%

Налогообложение по ставке 10% распространяется на:

- некоторые категории продовольственных товаров, например, мясо, живая рыба, молоко, яйца, сахар, соль, зерно, крупы, мука, макаронные изделия, детское питание, овощи,

- некоторые категории детских товаров, например, трикотаж, обувь, детские кровати, коляски, игрушки, канцтовары, подгузники,

- печатная периодика,

- некоторые медицинские товары,

- внутренние пассажирские авиаперевозки.

Полный перечень категорий, которые облагаются налогом по ставке 10%, читайте во 2 части 164 статьи Налогового кодекса.

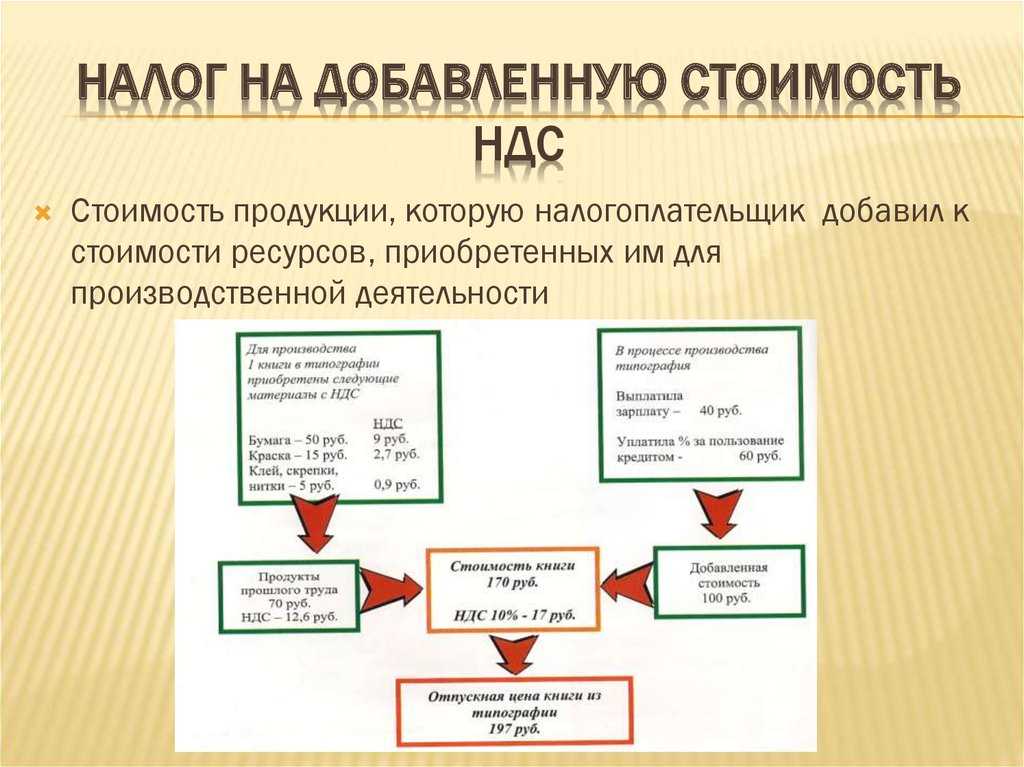

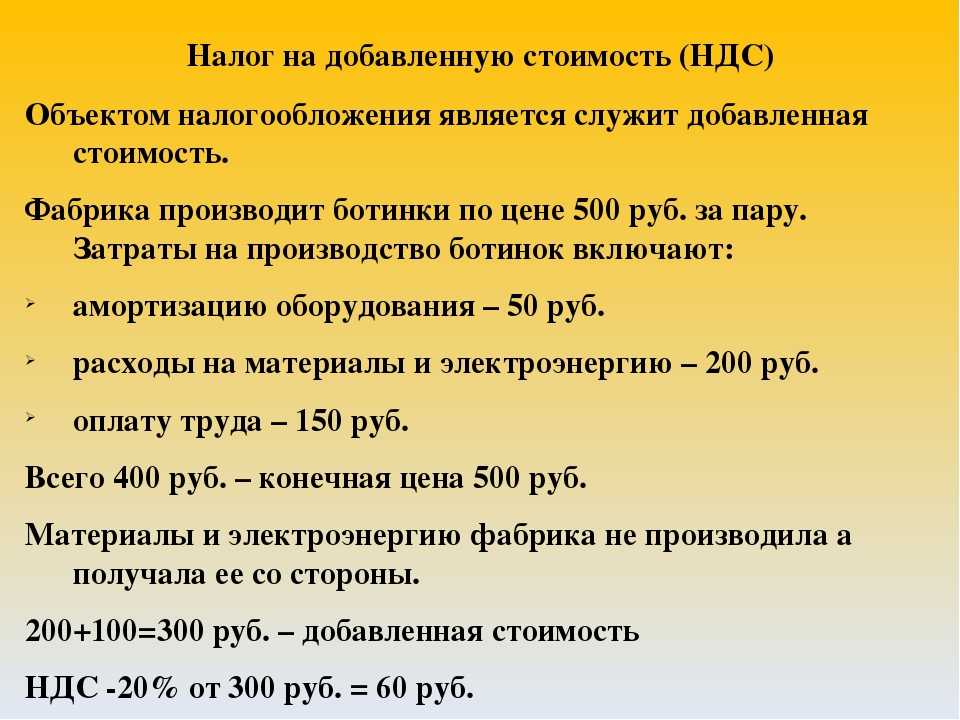

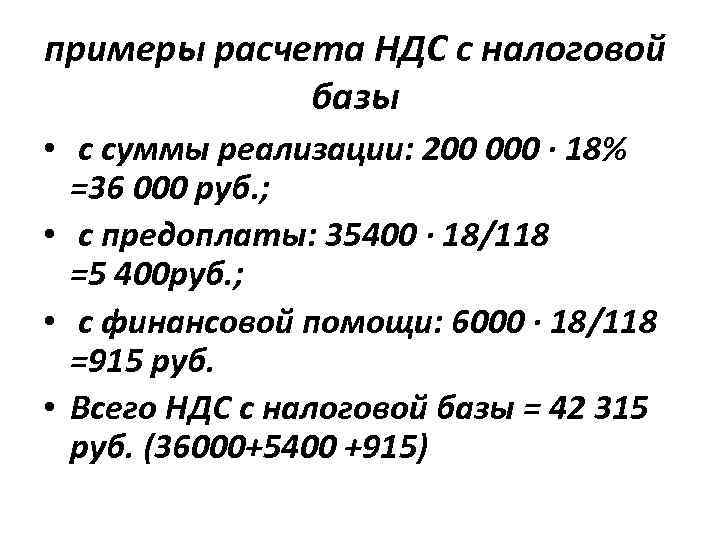

Порядок исчисления НДС

Когда одна компания заказывает у другой сырье для производства какой-либо продукции, то первая выплачивает определенную сумму денег. На эту сумма накладывается налог.

Позже решается вопрос о том, какова будет стоимость изготавливаемого товара. Эта стоимость определяется из многих факторов. Один из них – себестоимость продукции без НДС. Размер налога на этом этапе тоже просчитывается, однако он идет в налоговый кредит.

Затем рассчитывается конечная стоимость продукции, по которой она будет доступна в магазинах покупателю. На этом этапе будет сформирована окончательная цена товара: себестоимость материалов + потенциальная прибыль от продажи + акцизы и т. д. Что касается начисления НДС, то этот налог также идет в конечную стоимость. Производители и продавцы его учитывают в стоимости, но оплачивает его покупатель.

После того как товар был продан, а компания получила деньги, начинается подсчет размеров прибыли, откуда вычитаются те 18 % налога, что оплатили покупатели. Приблизительно так выглядит условная формула НДС. Конечная сумма всех налогов от проданных товаров компанией называется налоговым обязательством.

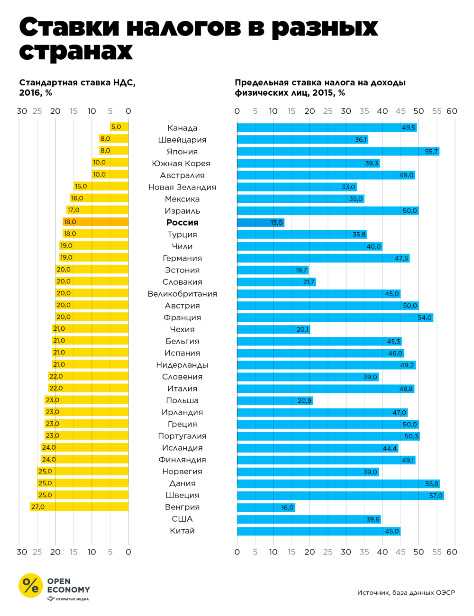

НДС в разных странах

НДС взимается с бизнеса в 137 государствах. Ставка налога сильно разнится от страны к стране.

К примеру, в Казахстане базовая ставка НДС — 12%. В Таиланде — 7%. В Малайзии, Сингапуре и Тайване — 5%. В Венгрии самая высокая ставка в мире — 27%. В Швеции, Норвегии и Дании — 25%. В ОАЭ, Катаре, Саудовской Аравии, Австралии, США, Канаде, Японии НДС нет.

Отдельно хочу рассказать про Китай и его опыт работы с НДС.

По статистике в бюджет Китайской Народной Республики 46% от всех платежей по НДС поступает от малого и среднего бизнеса. В России эта доля гораздо ниже.

С 1 апреля 2019 года китайские власти ввели новую ставку НДС. Для обрабатывающей промышленности ставка снижена с 16 до 13%. Для других предприятий начала применяться ставка 9% вместо 10%.

Кроме того, повышены лимиты для малых налогоплательщиков с небольшими оборотами. Теперь НДС не надо платить китайским компаниям с оборотом до 100 000 юаней в месяц вместо 30 000.

Это не первый случай снижения НДС в Китае.

Летом 2018 года базовая ставка налога уже была понижена с 17 до 16%.

Китайцы считают, что снижение НДС окажет положительный эффект, оздоровит бизнес-климат, даст стимул развиваться малым и средним предприятиям и позволит поддерживать экономический рост в стране на уровне 5−6% в год.

Таким образом, Китай даёт зелёный свет бизнесу и рассчитывает собрать ещё больше налогов в среднесрочной перспективе.

Запишись на обучение удаленной профессии «Контент-менеджер сайтов на WordPress»

Контент-менеджер — это специалист, который наполняет сайты. Более 30 млн. предпринимателей и блоггеров по всему миру уже используют возможности интернета, чтобы собирать трафик и зарабатывать на нем. За 2 последних года количество запросов «контент менеджер» увеличилось в 6,0 раз. Спрос на удалённых специалистов растёт. Контент-менеджер — востребованная и высокооплачиваемая профессия.

Хотите получить востребованную интернет-профессию, работать и жить где угодно, покончить с финансовым рабством, уделять больше времени родным и друзьям, наконец-то отдать детей в престижную школу, переехать в хороший район, планировать отдых тогда, когда вы сами этого хотите, путешествовать и открывать новые страны и города? Приходите на курс «Контент-менеджер сайтов на WordPress«!

Получить востребованную профессию

Ещё больше интересных статей здесь: https://seostayer.ru/

До новых встреч!

Публикую очередной кроссворд! Попробуйте разгадать. ![]()

Правила здесь.

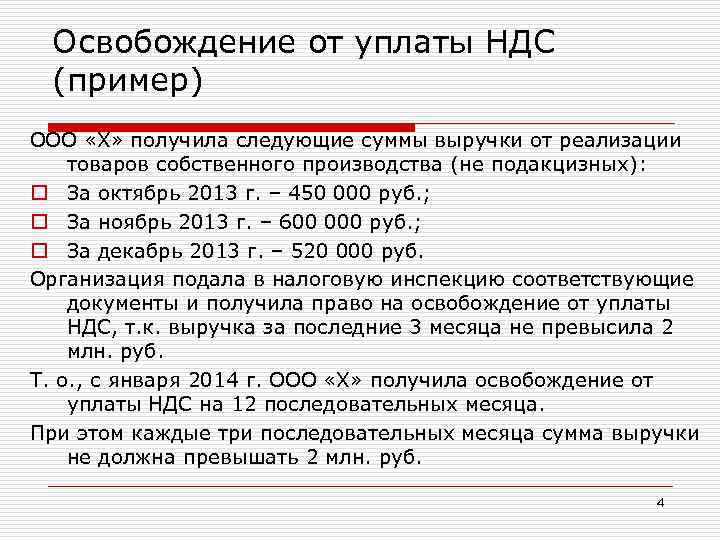

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

ТОП 5

В центре Севастополя из-за неизвестного дрона эвакуировали два учреждения

Два друга разведчика из Севастополя погибли в спецоперации под Херсоном

Зеленский выяснил киевский адрес прописки экс-застройщика Севастополя и наложил санкции

На месте бывшего приборостроительного завода в Севастополе хотят построить жильё

На 4,2 гектара вблизи Балаклавы под Севастополем обустроят глэмпинг

Показать все новости

На 4,2 гектара вблизи Балаклавы под Севастополем обустроят глэмпинг

На месте бывшего приборостроительного завода в Севастополе хотят построить жильё

Севастопольскую «вертолетку» обещают модернизировать на 4 миллиарда

В Севастополе начались строительные работы на площади Восставших

В Севастополе подняли плату за капремонт

Показать все новости

Лента новостей

Севастопольский доброволец о наемниках, трофеях и других нюансах боевых действий

Пошедшему ради брата на преступление крымчанину дали «условку»

Жители Севастополя могут «спрятаться» в горах

Как и чем помогут мобилизованным агитбригады СВО

В Севастополе мошенники продают земельные участки быстрее их создания

Взгляд на Восток: стратегический ресурс РФ, о котором забыли

Первые шаги Донбасса в России

Что будет с ценами в магазинах в ближайшее время — стоит ли паниковать

Крымским семьям с детьми добавили денег

Около 5000 севастопольцев получат освобождение от частичной мобилизации

В Китае усмотрели страх в заявлении генсека НАТО про украинский конфликт

Сколько денег дадут федералы на «горячее» детям

В Севастополе за решеткой окажется грабитель-рецидивист «и компания»

В Британии предрекли Украине переход на использование почтовых голубей

Житель Харьковской области: польские наемники стреляли в людей и кидали гранаты

Восьмиклассница зарезала родную 10-летнюю сестру

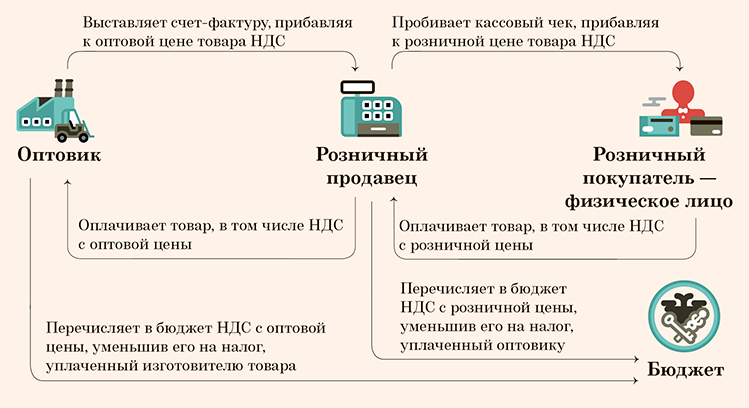

Налог с продаж и НДС — как это работает

Простой пример: столяр хочет изготовить стул и первым делом закупает доски и гвозди. Ему их продают с учетом налога с продаж. Потом на готовый стул мастер уже сам начисляет налог с продаж. Вот только делает он это два раза — еще и на доски, и на гвозди, т.е. на сырье, уже приобретенное с налогом с продаж. В результате цены растут на глазах, стимулируя инфляцию.

Проблема инфляции всегда стояла очень остро, особенно в условиях развития промышленности и международной производственной кооперации. А налог с продаж делал невозможным нормальное функционирование бизнеса при бесконечном росте цен.

Вот поэтому и появился НДС, позволяющий снять возникшую проблему. Рассмотрим использование налога на добавленную стоимость на примере с нашим столяром. Покупая доски и гвозди, мастер разделяет стоимость этих материалов и начисленный на них НДС.

Изготовив стул, он начисляет НДС на готовое изделие, а сумму уплаченного за доски и гвозди НДС вычитает из своего налога на добавленную стоимость. Фактически в его случае налогом облагается зарплата столяра и его прибыль. А вот материальные ресурсы, работы и услуги других специалистов оплачиваются без НДС, так как он вычитается всякий раз на каждом этапе производства. В итоге такой подход сдерживает рост цен. И действительно — после внедрения НДС проблема масштабной инфляции в Европе исчезла.

И вот, что самое главное — при экспорте товаров НДС возмещается продавцу из госбюджета, и он может продавать продукцию по ценам без налога на добавленную стоимость.

В то же время при импорте на сумму ввезенного товара начисляется НДС. Каждая страна устанавливает свою ставку, чтобы не учитывать, какие именно налоги удержаны в другом государстве. При налоге с продаж всегда возникает проблема разных ставок в разных странах, что провоцирует торговые конфликты и войны. А международную производственную кооперацию просто разоряет.

Тем не менее, в мире постоянно ведутся споры о том, что же лучше — НДС или налог с продаж. При этом противники НДС регулярно предлагают убрать его, вернув старую схему. Они забывают, что как раз налог на добавленную стоимость пришел на смену налогу с продаж, препятствовавшему нормальной работе бизнеса в 20-м веке. Еще большие сложности он создает в 21-м веке.

Приобретение товаров без НДС

Фирма на ОСНО в общем случае обязана начислять налог на добавленную стоимость при продаже своей продукции или услуг. Но покупка товара без НДС не запрещена и законодательно не ограничена.

Организация на ОСНО может делать закупки у компаний и ИП на любой системе налогообложения. Тот факт, что купили товар без НДС, означает лишь то, что у покупателя на ОСНО не будет входящего налога.

Для покупателя такие сделки часто оказываются невыгодными. Ведь когда компания на ОСНО покупает товар без НДС, она не может применить вычет по этой операции. А при перепродаже организация обязана будет начислить налог и заплатить его в бюджет полностью.

Поэтому плательщики налога на добавленную стоимость предпочитают работать с компаниями на общей системе. Ведь в таком случае они могут уменьшить начисленный налог на сумму вычета и заплатить в бюджет только разницу.

Как не платить НДС?

НДС платят только компании на общей системе налогообложения — ОСНО. Если бизнес использует «упрощёнку» или ЕНВД, уплаты налога можно избежать.

В законе есть дополнительные условия, которые позволяют не платить НДС:

- получить налоговые каникулы на 1 год при условии, что организация не применяет акцизные сборы и имеет оборот по счетам до 8 миллионов рублей в год

- трудоустроить в компанию инвалидов, при этом их доля в штате сотрудников не должна быть меньше 80%

Компании могут получать льготные условия и так снижать размер налога.

Они могут заниматься деятельностью, которая подпадает под пониженные и нулевые ставки налога, получать вычеты, использовать агентские и комиссионные договоры вместо обычных, самостоятельно организовать доставку своих товаров.

Есть и хитрые легальные схемы ухода от НДС:

- компания вносит имущество или товар в уставный капитал другой фирмы и потом выводит деньги через эту фирму

- экспортно-реэкспортные операции (на экспорт применяется нулевая ставка налога)

- организация потребительских кооперативов

Ещё до недавнего времени самым популярным способом ухода от уплаты налога являлся обыкновенный «обнал».

Что такое обналичка?

Это процесс перевода денег из безналичной (цифровой) формы в наличную. Главная цель обнала — уйти от налогообложения.

Сейчас этот способ опасен, потому что все данные о доходах и расходах фирм автоматически подтягиваются в налоговую из банков и онлайн-касс. Инспектор может отследить не только доход и расход компании, но и полную цепочку движения денег по всем контрагентам.

По закону организации и индивидуальные предприниматели не обязаны проводить операции через расчётный счёт.

Однако на практике это не удобно, даже при небольших оборотах. С наличными работать сложнее, отчётности гораздо больше, нужен кассовый аппарат.

Если нет расчётного счёта, то:

- появляются огромные проблемы с уплатой налогов и переводом денег контрагентам

- нельзя оплачивать аренду офиса, склада

- нельзя провести оплату по одному договору больше 100 000 рублей

- нельзя выдать заём и потом вернуть его обратно

- нельзя продавать и покупать ценные бумаги: облигации, акции и т. д.

- нельзя участвовать в организации азартных игр

Слишком много ограничений, не правда ли?

Так что компании и ИП открывают расчётные счета в банках и оказываются на виду у налоговой инспекции.

Немного истории

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

Но при таком положении вещей полный контроль со стороны государства за всеми стадиями производства и обращения товара утрачивается, казна терпела убытки в результате потери части доходов. Эти факторы послужили основными причинами для возникновения налога на добавленную стоимость.

НДС зародился во Франции, метод частичных платежей был разработан французским экономистом Морисом Лоре в начале 50-х годов, новый вид налога тестировался во французской колонии — Кот-д’Ивуаре в 1954 году. Признав эксперимент успешным, французы ввели его у себя в 1958 году. Он оплачивается конечными покупателями продавцам на основе заранее определенной ставки в зависимости от характера приобретаемого товара или услуги. При этом компании не облагаются НДС, они просто собирают его и затем возвращают государству.

Сегодня НДС взимается более чем в 137 странах мира. Стандартные налоговые ставки НДС примерно одинаковые, кроме того, страны имеют сниженные ставки налога. А вот в США и Японии НДС отсутствует, вместо него взимается налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 %.

Словарь

Атака 51%

Гипотетическое положение, когда под контролем злоумышленников находится более 51% узлов сети. Это позволяет получить полный контроль над сетью: создавать ложные транзакции, отклонять добавление правильных блоков, тратить монеты несколько раз и т.д.

Мануал (ручные выплаты, ручник, ручняк)

Понятие относится к HYIP-проектам. Означает вывод средств инвестором из проекта его администратором в «ручном» режиме согласно ранее указанным правилам.

Фьючерс

Вариант биржевого соглашения на куплю или продажу какого-либо актива, в котором стороны сделки оговаривают только цену и срок выполнения контракта.

Эмитент

(от лат. emittens — «выпускающий») Организация, которая выпускает (эмитирует) ценные бумаги для развития и финансирования своей деятельности.

Спред

(от англ. spread — «разброс») Разница между ценами заявок на продажу и на покупку в одно и то же время на любой вид актива (акцию, товар, валюту, фьючерс, опцион).

НДС по-украински — проблемы возмещения и администрирования

Главные нарекания вызывает процесс возмещения. В Украине с этим всегда проблемы. И потому некоторые эксперты предлагают заменить НДС налогом с продаж, чтобы исключить сложности с возмещением. При этом они забывают, что в Украине уже есть налог с продаж, действующий вместо НДС — вот только эффект от замены оказался очень слабым.

У украинских предпринимателей 3 группы упрощенной системы налогообложения есть выбор — либо платить НДС плюс 3% налог с продаж, либо перейти на 5% налог с продаж 5% без уплаты НДС. Казалось бы, такая льгота просто обязана совершить экономическое чудо в стране, а все бизнесмены захотят перейти на 5% налог. Вот только на практике желающих крайне мало. Многим упрощенцам налог с продаж не по душе.

Почему? Потому, что отсутствие возмещения НДС далеко не всегда выгодно в экономическом плане. В реальности при 5% налоге с продаж расходы больше, чем при уплате 20% НДС, поскольку 20% платят от добавленной стоимости, а 5% — со всей цены товара/услуги.

Есть предложение установить налог с продаж только на розницу, а торговлю вне розничной системы вообще освободить от него. Такая ситуация изначально создает несправедливую систему — налогообложение для торговли и льготные условиях для производителя. В таком случае ставку налога с продаж придется поднимать до 25%, чтобы госбюджет смог рассчитывать на нормальные поступления. В противном случае, у государства просто не будет денег. Но самая большая проблема в том, что такая система налогообложения моментально создает простор для махинаций: розничную торговлю начнут маскировать под оптовую и в ход пойдут другие уловки.

Наличие в Украине сложностей с возмещением НДС — не проблема самого налога. В ЕС подобных трудностей никогда не возникало, хотя там есть страны, где ставка НДС — 22% и даже 23%. Проблема Украины в очень большой доле «теневой экономики» в стране. Она и порождает различные «схемы» и «скрутки». В результате налоговая система на может функционировать нормально и осуществлять бесперебойное возмещение НДС.

Когда в Украине вводили НДС-счета, предпринимателям обещали автоматическое возмещение. Но ничего не вышло, хотя счета работают уже давно. Дело в том, что они — сами по себе — не смогут ликвидировать «теневую экономику». В результате имеем проблему возмещения НДС, «скрутки» и «схемы».

Иными словами, НДС можно ругать, но поверьте — на протяжении всей истории существования налога с продаж его критиковали еще жестче. Именно поэтому большинство стран мира отказались от него в пользу НДС.

Какие бывают налоги и зачем вообще их платить

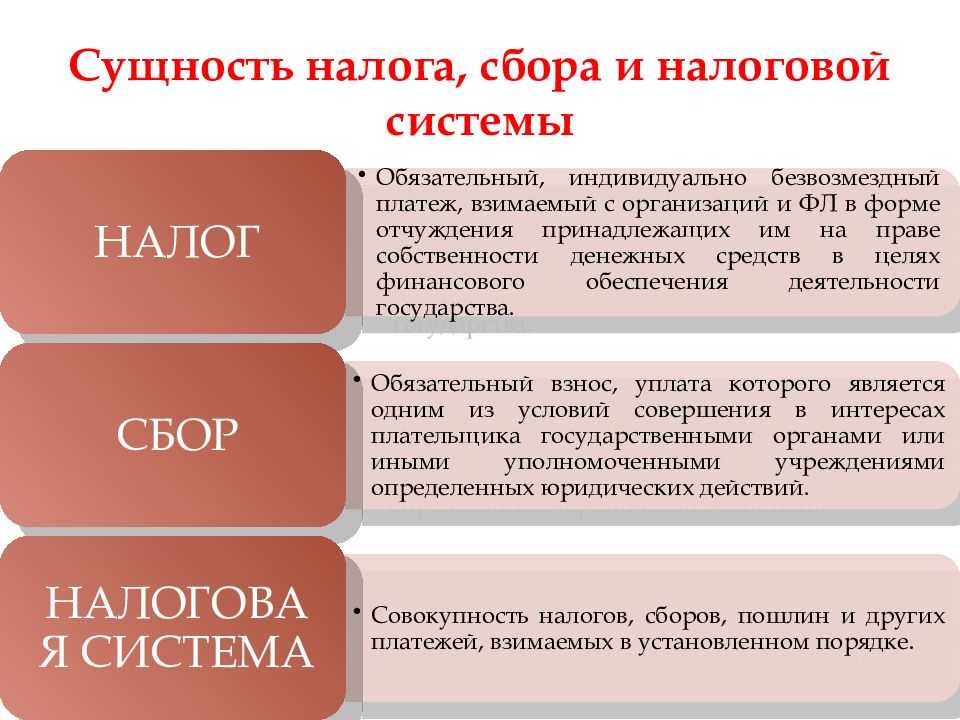

Налоги — это обязательные платежи, которые платятся гражданами (физическими лицами) и организациями (юридическими лицами) в бюджет государства.

Простая ситуация. Вы пошли в магазин за продуктами. Набрали полную корзину, отбили чек на кассе. Заглянули в чек. А в чеке помимо товарных позиций и цен вдруг обнаружилась аббревиатура «НДС».

НДС — это налог.

Почему помимо цен за товары в чеке есть ещё и налог? На это есть причины.

Налоги нужны для нормального функционирования общественных институтов.

В каждом государстве есть полицейские, пожарные, военные, врачи, учителя, учёные — социально значимые профессии. Без этих профессий общество не сможет нормально существовать. Налоги нужны, чтобы платить заработную плату представителям этих профессий.

Из налогов государство финансирует инфраструктуру, обеспечивает безопасность, платит зарплаты бюджетникам:

- строит и ремонтирует дороги, инженерные сети, мосты, вокзалы, аэропорты, заводы, больницы, театры, электростанции

- содержит армию, полицию, суды, школы, детские сады

- организует пассажирские перевозки

- платит пенсию старикам, инвалидам, отставным военным

- выплачивает пособия родителям по уходу за детьми

- финансирует развитие науки, космоса, культуры, медицины, образования

Правители взимали налоги со своих подданных ещё во времена античности. Деньги в казну собирали сборщики податей, специально обученные люди.

В XXI веке в развитых странах налоговые инспекторы только проверяют наличие уплаты налога, но не участвуют непосредственно в их сборе. Современные технологии во многом упростили и автоматизировали процесс сбора налоговых платежей.

Существуют разные виды налогов:

- подоходный налог

- налог на прибыль организаций

- налог на добавленную стоимость

- налог на добычу полезных ископаемых

- транспортный налог

- акцизы на топливо, алкоголь

- налог на имущество

- налог на владение землёй

- таможенные пошлины и т. д.

Обязанность исправно платить налоги закреплена в законодательстве государства. Если компания или отдельный гражданин уклоняется от уплаты налогов в казну, это считается нарушением закона и даже преступлением.

За неуплату налогов грядёт ответственность вплоть до уголовной. Например, в США за злостное уклонение от уплаты налогов в особо крупных размерах могут дать и 25 лет тюрьмы.

Возмещение НДС

Итак, мы знаем, что такое НДС, ставка, сроки уплаты по данному налогу. Полезно будет изучить еще один аспект соответствующих платежных обязательств — возмещение. Дело в том, что сумма сбора, которую фирма перечислила поставщику, де-факто став плательщиком данного сбора, может превышать ту, которую компания должна уплатить со своей выручки за реализуемые товары, услуги либо работы. В этом случае компания имеет право рассчитывать на возмещение налога. Оно может осуществляться как в форме зачета в будущие платежи, так и в виде перечисления денежных средств от ФНС на расчетные счета фирмы.

22 августа 2016

Предприниматели, занятые производством и реализацией товаров, работ и услуг, несут законодательную обязанность перечислять в бюджет налог на добавленную стоимость. Несоблюдение предписаний нормативно-правовых актов влечет штрафы и другие серьезные санкции. Чтобы избежать неблагоприятных последствий, нужно четко понимать, каков срок уплаты НДС за 3 квартал 2016 года и за другие периоды.

Когда предприниматель, занятый производством или продажей продукции, рассчитал и начислил сумму налога, он обязан перевести его государственную казну. Несоблюдение этого правила станет нарушением законодательства. Налоговый период по НДС – квартал. Бюджетный платеж должен быть совершен не позднее 25 числа месяца, последовавшего за отчетным периодом.

Еще в 2015 году срок перечисления налога был другим – до 20 числа. Вступившее с нынешнего года изменение означает серьезное послабление для предпринимателей: они могут использовать денежные средства в интересах бизнеса дополнительные пять дней.

Сроки оплаты НДС в 2016 году можно представить в форме таблицы:

| № отчетного квартала | Крайний срок перечисления средств |

| IV (2015 год) | 25.03.2016 |

| I | 27.06.2016 (25.07.2016 – выходной) |

| II | 26.09.2016 (25.09.2016 – выходной) |

| III | 26.12.2016 |

| IV | 27.03.2017 |

Уплата НДС не обязательно производится единой суммой. У компаний есть право разбить итоговую сумму за отчетный период на три равных части и перечислять их в государственную казну помесячно на протяжении следующего квартала.

Если сумму налога не получается разбить на три части нацело, необходимо округлить первые две доли в меньшую сторону, оставив их без копеек. Завершающий перевод в бюджет – разница между начисленной суммой и двумя перечисленными. Срок оплаты НДС остается неизменным: до 25 числа месяца.

Если «дедлайн» по перечислению налога приходится на праздник или выходной, крайним сроком для налогоплательщиков признается первый следующий за ним рабочий день.

Налоговая декларация заполняется юридическими лицами по итогам каждого квартала. У них есть законодательная обязанность сдать НДС не позднее 25 числа первого месяца следующего квартала. Сделать это необходимо в электронной форме: через систему Такском или другие каналы связи. Документы, оформленные в бумажном виде и отправленные по Почте России, налоговыми службами не принимаются.

Получатель налога и декларация – та ИФНС, в которой зарегистрирована организация.

За несоблюдение налогового законодательства для предпринимателей предусмотрены суровые санкции. Если они не перечисляют налог вовремя или переводят его не полностью, они караются штрафом:

- 20% от величины недоимки, если нарушение совершено неумышленно (например, по причине технического сбоя);

- 40% недоимки, если доказан злой умысел компании.

Чтобы избежать ошибок, необходимо тщательно проверять реквизиты для уплаты НДС и следить за своевременным совершением переводов в бюджет.

Непредставление декларации в ИФНС карается штрафом в размере 5% от суммы налога за отчетный период. Если документ был передан налоговикам некорректным способом, юридическое лицо уплачивает штраф 200 рублей.

Компании совершают бюджетные перечисления по месту своей регистрации. Если иностранная коммерческая структура работает на территории РФ и попадает под обязанность перечислять налог, то срок уплаты НДС для нее – одновременно с совершением расчетов. Банк должен проследить, чтобы налоговый агент перевел нужную сумму в государственную казну.