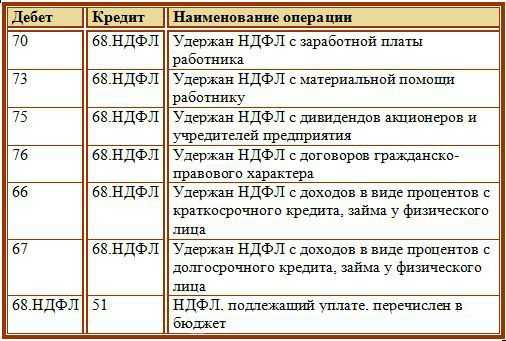

- Как заполняется КРСБ

- Форма регистра

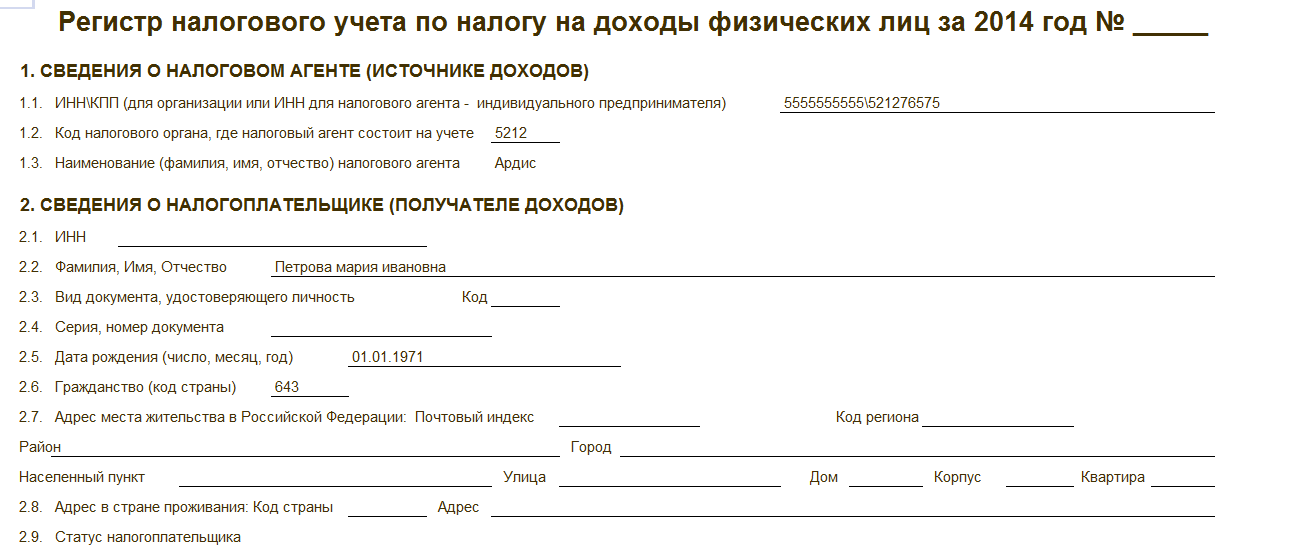

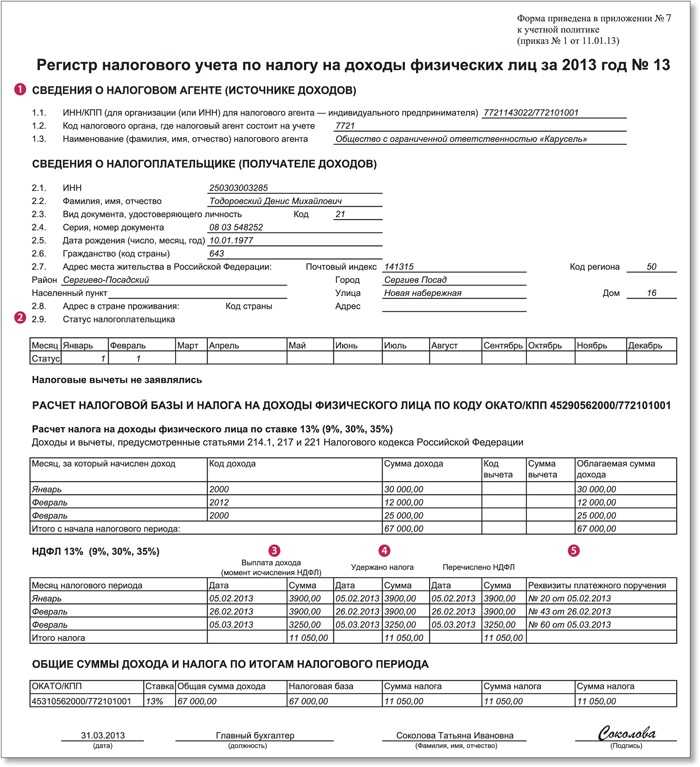

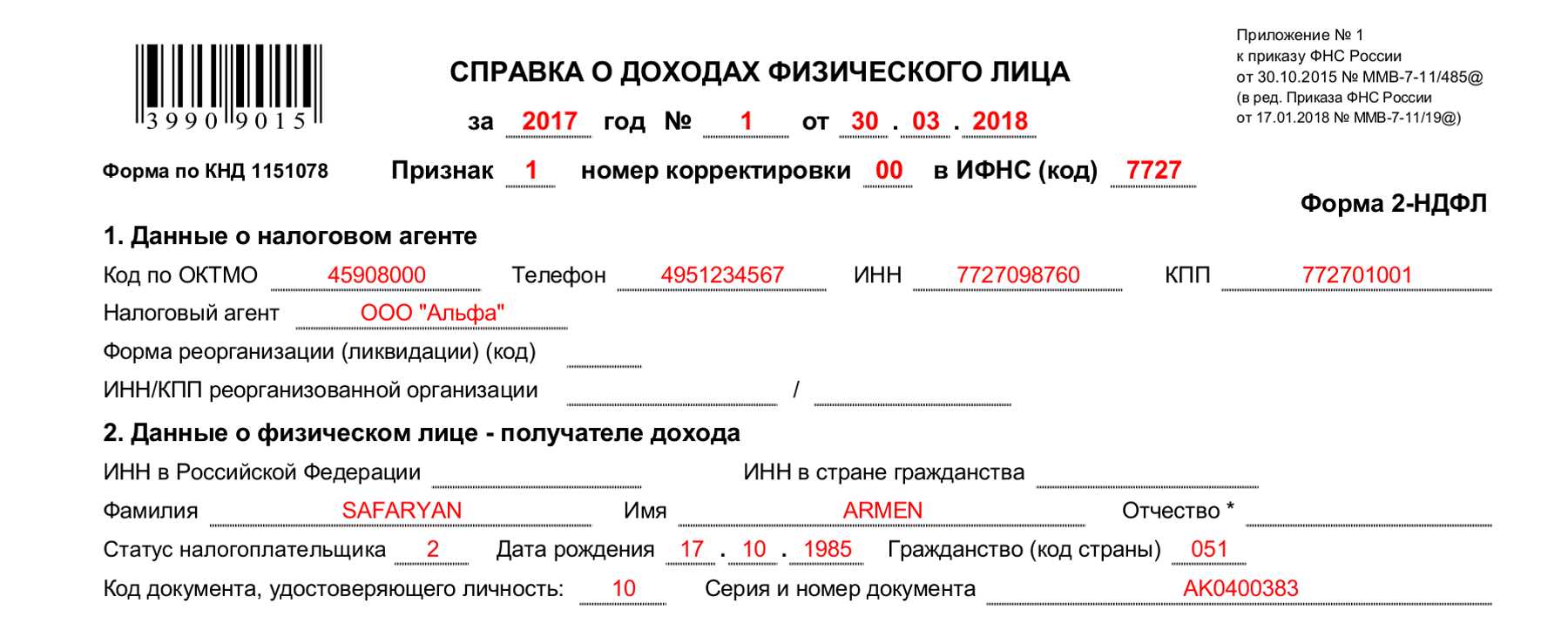

- Форма 1-НДФЛ:бланк и образец-пример заполнения

- Ответы на распространенные вопросы

- Основные требования при составлении

- Кто кому мешал работать

- Платежки – это святое

- Все подробности об 1-НДФЛ: инструкция по заполнению регистра и оформлению справки

- КРСБ: особенности составления

- Порядок использования обработки (редакция 6.5 для УПП и КА)

- В чем отличия формы 1 НДФЛ и налогового регистра

- Справка 1-НДФЛ, раздел 3

- НДФЛ – 2021: ключевые изменения для граждан и бизнеса

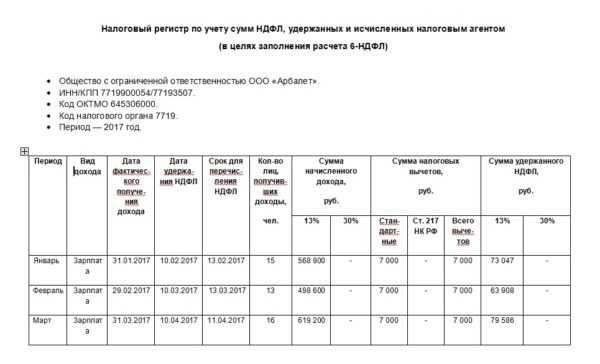

- Как вести налоговые регистры по НДФЛ

- Понятие 1-НДФЛ

- Ответ

- Вывод:

Как заполняется КРСБ

Заполняется карточка согласно следующим критериям:

- срока уплаты налога (КРСБ формируется по налогам, уплачиваемым в настоящий момент, а также поквартально);

- КБК налогоплательщика;

- ОКТМО;

- статуса налогоплательщика или налогового агента.

Также выделяют некоторые правила по заполнению карточки:

- вносятся сведения по НДФЛ только после того, как будет проведена соответствующая проверка;

- суммы НДФЛ, которые не были удержаны налоговым агентом, в карточку не вносятся;

- недоимку по налогам исчисляют не только на основании данных карточки, но и на основании других документов, содержащих уплаченные суммы.

Для осуществления контроля за состоянием своего лицевого счета, налогоплательщику следует обратиться в налоговую и заправку справку по данным из карточки, выписку и акт сверки. Узнать информацию о том, имеется ли у налогоплательщика задолженность можно следующим образом:

- на сайте налоговой ru, через «Личный кабинет» налогоплательщика (с 2015 года проверка доступна как для организаций, так и для ИП);

- через систему Контур-экстерн с помощью сервиса ИОН-offline, где также можно осуществить сверку.

При обращении к сервису информационного обслуживания налогоплательщика, могут быть сформированы такие документы, как:

- справка о состоянии личного счета;

- акт сверки;

- выписка расчетов с бюджетом;

- справка об исполнении налогоплательщиком обязательств по налогам;

- отчет о представленной налоговой и бухгалтерской отчетности за отчетный период.

Для автоматизированного получения данных из ИОН может использоваться ПО «Баланс-2», позволяющее осуществлять импорт данных в нужную систему электронного документооборота. На сайте налоговой выдача сведений осуществляется в формате PDF, что для крупных компаний не очень удобно. Для них удобным будет проведение автоматической сверки расчетов.

Карточка представляет собой важный и информативный документ. Но говорить о том, что в карточке указана исчерпывающая информация – не стоит. Если налоговый орган при проведении проверки ссылается на сведения карточки, то это для налогоплательщика считается неправомерным, а результаты могут быть оспорены в суде. Таким образом карточка не должна считаться самостоятельным документом, по которому не может осуществляться сверка по начисленным и уплаченным налогам.

Форма регистра

Чтобы начать использовать регистр учета 1-ндфл нужно открыть шаблон этого документа в бухгалтерской программе и применить его к своему предприятию. В случае, когда вы самостоятельно хотите разработать его, можно взять за основу раннее применявшуюся форму 1-НДФЛ.

В регистре должны быть следующие сведения:

- Фамилия, имя, отчество работника;

- Число, месяц и год рождения;

- ИНН сотрудника;

- Резидент или нерезидент. Этот пункт необходим, так как позволяет рассчитать правильно ставку налога;

- Общее количество доходов, выплаченных сотруднику. Обязательно нужно указывать коды доходов и дату выдачи зарплаты;

- Общее количество налоговых вычетов. Здесь тоже стоит отметить коды, согласно которым были сделаны вычеты. Указываем далее сумму дохода за минусом положенного вычета;

- Итоговая сумма налогов, которая была посчитана и вычтена из зарплаты. День, когда данная сумма была вычтена из зарплаты и день, когда был перечислен налог. Также указываются основания перечисления, т.е. число и номер платежки.

Регистр заполняется на каждого сотрудника отдельно. Некоторые предприятия имеющие небольшой штат работающих практикуют ведение общего регистра 1-НДФЛ. Это возможно, но, чтобы избежать лишних проблем при сдаче деклараций или при проверке контролирующими органами целесообразнее найти время и все-таки оформить регистры на каждого работника.

После прочтения статьи у вас остались вопросы? Напишите свой вопрос через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

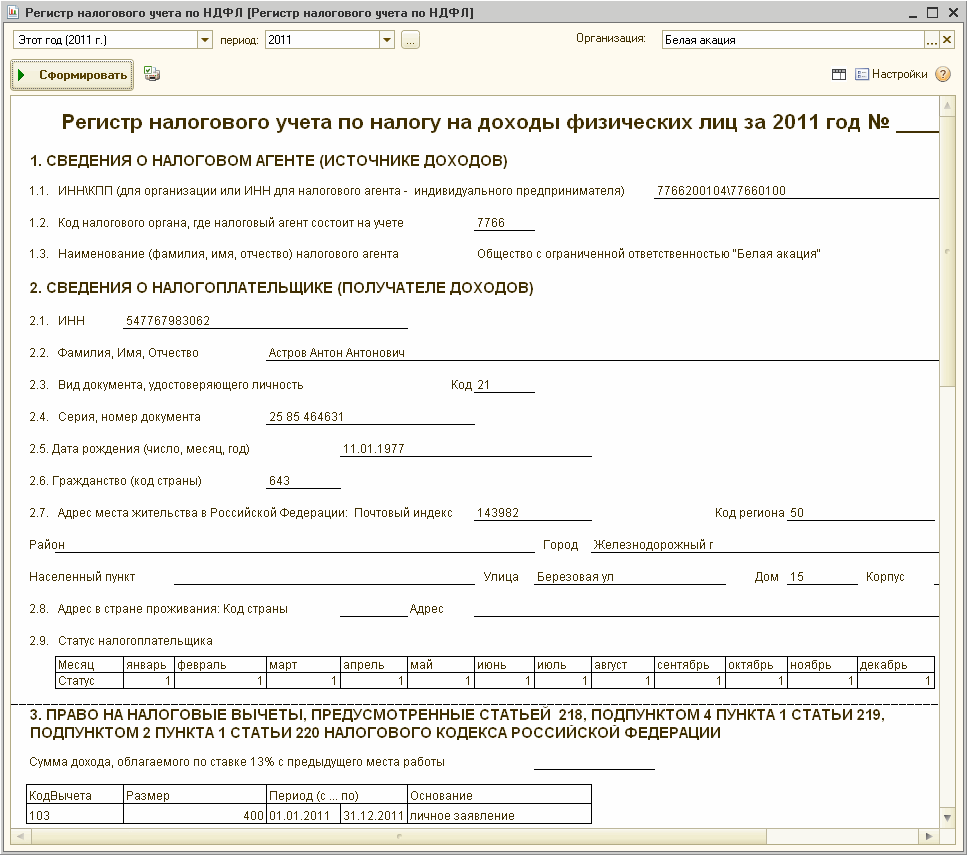

Форма 1-НДФЛ:бланк и образец-пример заполнения

В разделах, отражающих размер дохода сотрудника, данные вносятся в разрезе каждой выплаты. При учете предоставленных работникам льгот в виде вычетов применяется ежемесячный порядок учета данных. Своевременность учетных операций позволит исключить случаи превышения предельной величины предоставленной льготы. При необходимости учета большого количества льгот форма дорабатывается с учетом условий внесения данных.

В связи с изменением в законодательстве с момента издания бланка требуется внести корректировки в состав данных разделов. Предприятия должны учитывать даты получения дохода, виды налоговых льгот, порядок предоставления которых налогоплательщикам изменился с момента утверждения первоначального вида бланка.

Для автоматизации учета и ведения 1-НДФЛ применяются программы:

1С: Зарплата и управление персоналом

В программе уделено внимание датам начисления дохода, удержания и перечисления налога. Сведения отражаются в регистре на основании форм первичного учета;

Зарплата и кадры CompSoft

Ресурс предоставляет возможность изменения настроек согласно специфике начислений предприятия;

ПК «Налогоплательщик», обеспечивающий расчет оплаты труда, налогообложение и формирование регистров.

Большинство программ, используемые предприятиями при расчете заработной платы, имеют в составе документов регистр на базе 1-НДФЛ для учета данных по каждому работнику.

НК РФ предусмотрено наказание предприятиям за отсутствие налоговых регистров. Дополнительно на руководителя может быть наложен административный штраф за непредоставление сведений, необходимых для налогового контроля.Основание для наложения санкции

Размер штрафа

Ст. 120 НК РФ за отсутствие налогового учета

10 000 рублей

Тоже, повторно

30 000 рублей

Ст. 126 за отказ от предоставления документов

200 рублей за каждый документ

Ст. 15.6 КоАП за непредоставление информации

От 300 до 500 рублей

Вопрос № 1. Нужно ли в карточке регистра по НДФЛ отражать доходы, полученные по совместительству на другом предприятии?

Ответ: В 1-НДФЛ указываются только заработок, полученный у одного работодателя. Размер дополнительных доходов в регистре не отражаются.

Вопрос № 2. Нужно ли в 1-НДФЛ указывать величины дохода и предоставленного вычета предыдущей работы, если работник принят в течение года?

Ответ: В карточке работника содержаться данные о величине заработка и вычете другого работодателя, полученные в течение года. Карточка 1-НДФЛ должна быть дополнена соответствующей таблицей.

Вопрос № 3. Как производится формирование регистра по НДФЛ при наличии в организации обособленных подразделений?

Ответ: Формирование документов 1-НДФЛ производится в каждом подразделении отдельно.

Вопрос № 4. Как внести в карточку необходимость пересчета НДФЛ работника, сменившего статус нерезидента на резидента?

Ответ: Излишне удержанный в результате пересчета налог указывается как переплата.

Вопрос № 5. Вносятся ли в карточку 1-НДФЛ поступления, полностью освобожденные в соответствии со ст. 217 НК РФ?

Ответ: Вносятся, для контроля поступлений и льготы в случае получения в дальнейшем аналогичных выплат.

> > > 13 марта 2021 Регистр налогового учета по НДФЛ разрабатывается и применяется для отражения дохода, полученного физическим лицом от организации, например зарплаты, а также удержанных и перечисленных в бюджет налогов.

Оформление таких регистров является основой оценки правильности начисления и перечисления НДФЛ. При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

Налоговые регистры по НДФЛ в 2021 году должны обязательно содержать следующие сведения:

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- виды доходов и вычетов с указанием соответствующего кода;

- признак налогового резидентства;

- информацию для возможности идентификации физического лица;

- суммы и даты выплаты доходов;

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Регистр ведется в течение всего года на каждого работника.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб.120 НК РФ).

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого

Ответы на распространенные вопросы

Вопрос: Налоговая выявила расхождения между расчетом 6-НДФЛ, предоставленной компанией, и карточной расчетов с бюджетом. При этом на компанию сразу же наложили штраф, без запроса пояснений к 6-НДФЛ. Правомерны ли действия налоговой?

Ответ: Если расчете 6-НДФЛ, предоставленном компанией, указанная сумма больше, чем сумма, отраженная в карточке расчетов с бюджетом, то налоговый орган может не запрашивать пояснения к расчету и наложить штраф на компанию. Пояснения запрашивают только в том случае, если в расчете при проверке обнаружены ошибки и противоречия. Иначе требовать пояснения налоговая не должна, а сразу может наложить штраф. Таким образом, действия налоговой действительно являются правомерными.

Оцените качество статьи. Мы хотим стать лучше для вас:Метки: Карточка расчетов с бюджетом

Одним из часто возникающих вопросов у предпринимателей является – что такое КРСБ в налоговой инспекции? Эта аббревиатура расшифровывается как карточка расчетов с бюджетом. Составляют их и отслеживают движение платежей налоговики, опираясь на информационную базу, объединяющую поток сведений о начислении и поступлении налоговых платежей. Все расчеты с бюджетом, как основная составляющая деятельности ФНС, аккумулируются в этом общем информационном ресурсе, а требования по его формированию утверждены Приказом ФНС от 18.01.2012 г. № ЯК-7-1/9@ и являются едиными при осуществлении налоговых операций.

КРСБ налогоплательщика – это сгруппированный ресурс, куда по каждому плательщику заносятся сведения о состоянии расчетов по налогам.

Основные требования при составлении

При составлении налогового регистра следует учитывать следующие рекомендации:

- Налоговый регистр по налогу на доходы должен раскрывать сведения с разбивкой по каждому работнику. При этом раскрытию подлежат все полученные работником доходы, вне зависимости от того, какая была применена налоговая ставка. Если в отношении одного физлица были использованы разные ставки НДФЛ, следует эти данные отразить в разных разделах налогового документа.

- Если говорить об основной налоговой ставке подоходного налога, информацию о доходах, облагаемых по 13%, целесообразно отражать и по итогам месяца, и нарастающим итогом. Все остальные категории доходов можно регистрировать только помесячно.

- Очень часто с работниками заключаются трудовые договоры не в начале года. Тогда при составлении регистра для нового сотрудника можно отразить сведения, указанные в справке 2-НДФЛ с предыдущего места работы.

- Не является обязательным отражать в налоговом документе сведения о доходах работников, которые в соответствие с требованиями налогового права не подлежат обложению НДФЛ (пособия по беременности и родам и т.д.). Однако следует включать в него сведения о тех доходах, которые не могут являться объектом обложения по налогу только в пределах определенного лимита. К таким выгодам работника, к примеру, можно отнести суточные. Данная выплата не облагается налогом только в сумме 700 рублей. В случае превышения необходимо удерживать НДФЛ по ставке 13%.

- Составление отдельных налоговых регистров требуется, когда у компании имеются обособленные подразделения. Соответственно, при наличии одного подразделения потребуется ведение двух налоговых регистров: один — для ОП, второй – для головного офиса. С какой целью необходимо формирование отдельных регистров? В первую очередь, для того чтобы оптимизировать процесс заполнения и сдачи справки 2-НДФЛ, так как этот налоговый отчет должен быть предоставлен инспекции по месту нахождения компании и ее филиала, то есть в разные ИФНС.

- Все суммарные показатели, касающиеся величины налога, указанные в налоговом регистре по подоходному налогу необходимо отражать в полных рублях. Остальные показатели налоговый агент вправе округлять до копеек.

Подведя итоги, отметим, что при составлении налогового регистра нужно руководствоваться принципами рациональности и требованиями ФНС в части включения в документ обязательных реквизитов.

Документы для скачивания (бесплатно)

- Регистр НДФЛ

- Образец регистра НДФЛ

Кто кому мешал работать

В течение проверки, которая длилась с сентября 17 года по май 2018-го, налоговая выставила шесть требований о представлении документов, большая часть которых была либо не представлена вообще, либо отдана налоговикам со значительным опозданием. Суды напомнили, что требование считается полученным на шестой день после его отправки, так что оправданий для задержки с выдачей документов судьи не нашли. Масла в огонь подлили и ответчики – заявили, что фирма намеренно затягивала ход проверочных мероприятий. При этом ходатайство о продлении сроков на шесть требований было только одно.

Вместе с тем, объем запрошенных и, в том числе, не представленных документов был впечатляющим: так, налоговики недополучили 9925 бумаг. Суды заинтересовались законностью только одного требования из шести, которое как раз содержало запрос карточек и других элементов бухучета.

Платежки – это святое

Что касается других требований, штраф по которым организация пыталась также оспорить – здесь её ждало фиаско. Например, суды сочли законным запрос должностных инструкций директора, замдиректора и главного бухгалтера. Суд отклонил довод налогоплательщика о том, что все это не имеет отношения к целям исчисления и уплаты налогов.

Также налогоплательщик пытался оспорить запрос платежных документов: поручений, банковских ордеров, инкассовых распоряжений. Но не вышло: они относятся к первичке, подтверждают исполнение хозопераций, а в счёте-фактуре в ряде случаев должен указываться номер платежно-расчетного документа. Тот факт, что налоговый орган вправе запросить выписки в банке, не исключает обязанности налогоплательщика представить указанные бумаги по запросу.

Все подробности об 1-НДФЛ: инструкция по заполнению регистра и оформлению справки

При поступлении на работу сотрудник обязан предоставить необходимые сведения о себе, которые заносятся в его личную карточку и хранятся в отделе кадров или бухгалтерии. Затем, при начислении заработной платы, на каждого работника заводят регистр 1-НДФЛ. Его заполняют согласно сведениям, указанным в личной карточке сотрудника. Если каких-либо индивидуальных данных сотрудника не хватает, необходимо уточнить их.

В регистре должны быть отражены суммы всех доходов и налогов, выплаченных предприятием или предпринимателем своим сотрудникам или временно принятым работникам. Если посмотреть внимательно то, регистр очень похож на прежнюю форму 1-НДФЛ. И поскольку каждый работодатель обязан самостоятельно «под себя» разрабатывать регистр, то естественно, что за образец берется как раз та самая форма. Они похожи, но есть различия, которые необходимо знать и учитывать при ведении регистра подоходного налога.

КРСБ: особенности составления

Карточка РСБ заводится в отдельности по каждому конкретному плательщику. При этом для удобства учета систематизируются сведения, т. е. ведется отдельная форма:

- По каждому налогу, который уплачивается или должен уплачиваться плательщиком;

- По каждому применяемому в компании КБК (коду бюджетной классификации);

- По коду ОКТМО территории, на которой компания расположена и налоговые поступления мобилизуются;

- По статусу плательщика. В тех случаях, когда предприятие или бизнесмен, являясь налогоплательщиком, выступает и налоговым агентом, карточки формируются на каждый имеющийся статус.

Заводят КРСБ обычно при регистрации компаний, предпринимателей или физлиц в ИФНС, а также при поступлении информации о них из другой инспекции, например, при смене расположения предприятия или места жительства бизнесмена.

В связи с изменениями с начала 2017 года (письмо ФНС от 30.12.2016 № ПА-4-1/25563) по передаче администрирования страховых отчислений в ведение ФНС, карточки РСБ по плательщикам страховых взносов также открывают налоговики, руководствуясь установленными правилами, т. е. с разделением по КБК.

Порядок использования обработки (редакция 6.5 для УПП и КА)

![]()

- Заполнить раздел «Параметры и настройки»: Организация, ОКАТО/КПП и период анализа платежных поручений. особенность: Для формирования документов например за 2012 год нужно указать период с запасом (01.01.2012 по 31.01.2013), т.к. обычно в январе 2013 происходит оплата налога за декабрь 2012

- Заполнить таблицу оплат нажав на кнопку «Заполнить оплаты».

- Проверить заполнение платежных поручений. Проверьте: все ли платежки попали в таблицу? Если есть платежи не учтенные обработкой, ищите ошибки в реквизитах этих платежек.

- Нажать на кнопку «Сформировать документы «Перечисление НДФЛ в бюджет».

- Проверить правильность распределения НДФЛ. Для проверки правильного распределения перечисленного НДФЛ используется отчет «Анализ начисленных налогов и взносов» вариант отчета «НДФЛ». При правильном распределении перечисленного НДФЛ в бюджет, колонки отчета «НДФЛ удержанный» и «НДФЛ (перечисленный в бюджет) должны быть равны. А колонка «НДФЛ (осталось перечислить)» должна быть пустой.

В чем отличия формы 1 НДФЛ и налогового регистра

Совершенно логичным является то, что многие предприниматели за основу для своего регистра берут именно форму 1 НДФЛ. И это не случайно, ведь они во многом похожи. Но в налоговой карточке нет некоторых важных пунктов, которые обязаны быть в регистре по учету НДФЛ. Да, за основу можно взять налоговую карточку, но необходимо прибавить к ней следующие строки. Каждое перечисление НДФЛ должно сопровождаться датой фактического перечисления денег, реквизитами платежного поручения. Так же в регистр должны включаться данные о социальных вычетах, которые предоставляет налоговый агент, а также об имущественных вычетах сотрудника. Если регистр заполняет не резидент России, то весь его доход от деятельности на территории нашей страны также облагается налогом, и вносится в этот документ.

Налоговая карточка 1 НДФЛ и регистр по учету налогов предназначены для учета доходов физлица и налогов, которые он уплачивает. Это первичная налоговая документация, которая в обязательном порядке должна вестись каждой организацией, каждым индивидуальным предприятием. Все данные заносятся в карточку (будем иметь в виду и аналогичный ей регистр), один раз в месяц, после того, как произведены выплаты заработной платы и всех вознаграждений, начислены и выплачены все налоги.

Главным основанием для заполнения карточки (регистра) является договор между сотрудником и работодателем. Она заполняется при любом договоре, даже при гражданско-правовом. Главное условие – с обозначенных в договоре сумм должны выплачиваться налоги, а все налоговые суммы должны быть учтены и представлены в виде отчетности в карточке.

Для того, чтобы составить грамотный регистр, необходимо скачать бланк формы 1 НДФЛ, и к нему уже прибавить свои пункты. Заполнение карточки довольно простое, оно осуществляется на каждого сотрудника в отдельности. В форму вносятся все доходы, кроме тех, которые не облагаются налогами. Это социальные пособия, материальная помощь, если она меньше 4 тысяч рублей. Также не вносятся в регистр следующие виды доходов: пособие по беременности и родам, единоразовое пособие беременным при ранней постановке на учет в медицинском учреждении, пособие при рождении ребенка или при усыновлении. Также в этот список входит пособие по уходу за ребенком до 1,5 лет и пособие по безработице.

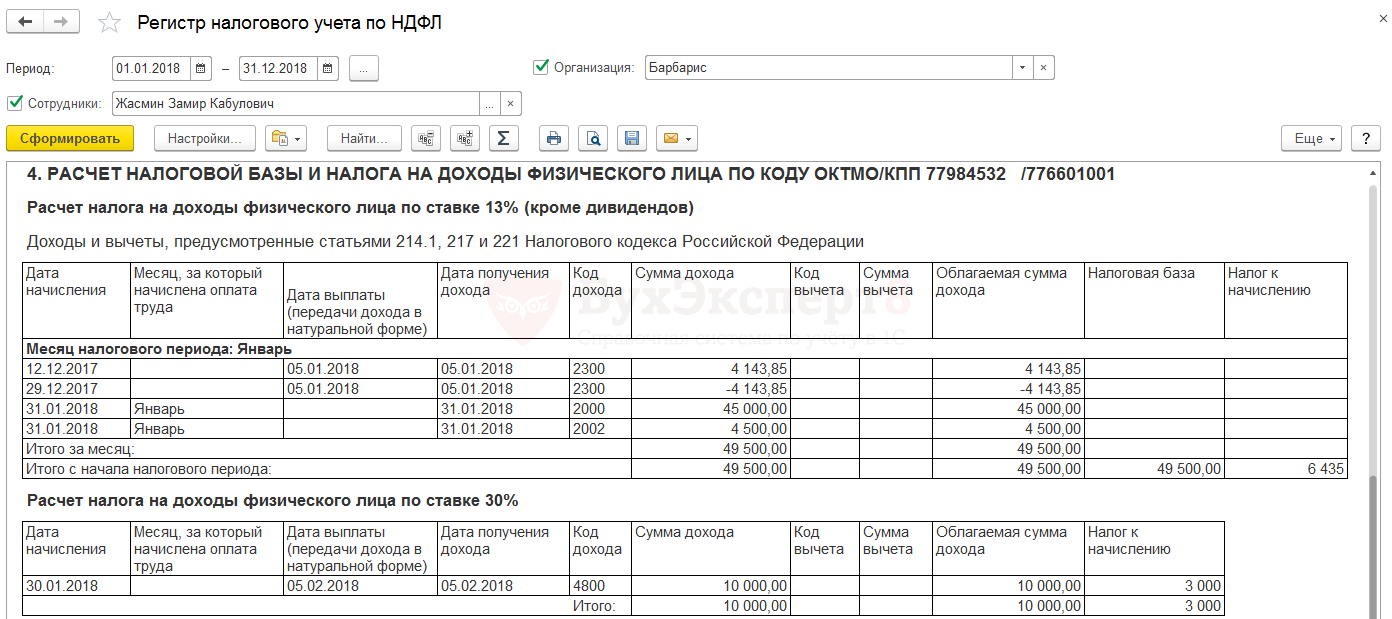

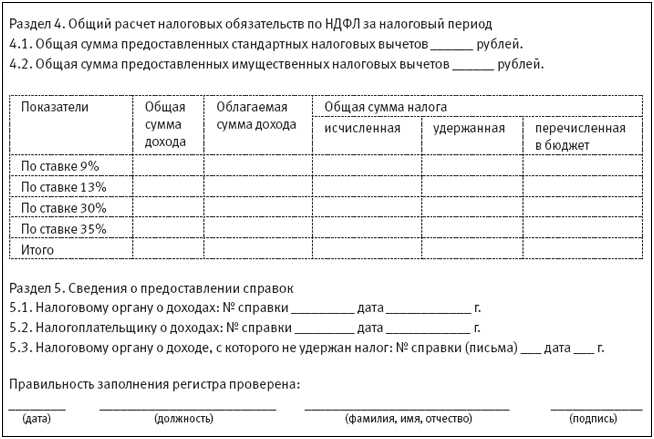

Справка 1-НДФЛ, раздел 3

В этой части 1-НДФЛ происходит непосредственный расчет налоговой базы НДФЛ по ставкам 13 и 30% (13% — это основная ставка в РФ, а 30% — ставка с дохода для нерезидентов).

В форме 1-НДФЛ бланк содержит таблицу, в которой помесячно за весь год сводятся показатели по кодам доходов и также помесячно указываются предоставленные вычеты.

Коды доходов для справки 2-НДФЛ 2021 года можно посмотреть в нашей статье «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)».

После этого в 1-НДФЛ формируется налоговая база и рассчитывается налог НДФЛ. Указывается удержанный налог. Выявляются долги по налогу с учетом долгов на начало года.

В этот раздел 1-НДФЛ целесообразно добавить:

- даты получения доходов;

- даты удержания налога;

- даты уплаты налога в бюджет;

- сведения о платежном документе на перечисление налога;

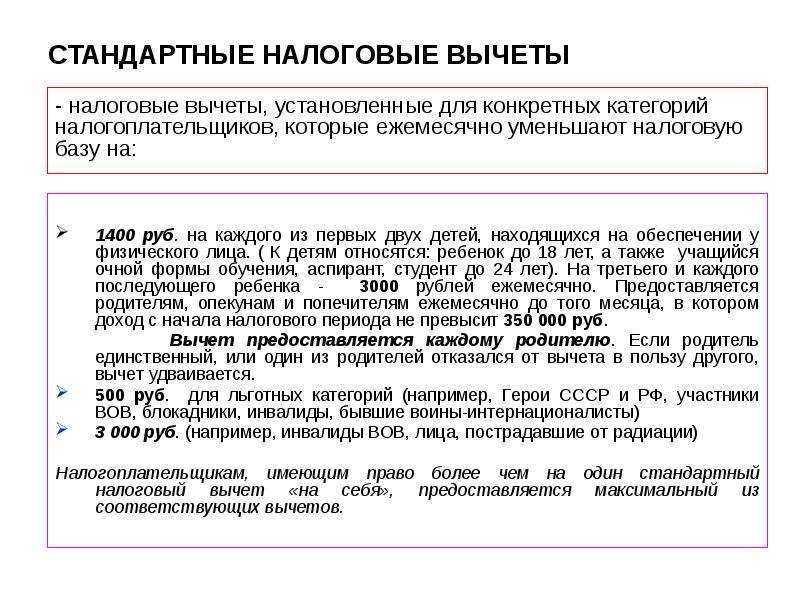

- сведения о налоговых вычетах по их видам (стандартный, социальный, имущественный, профессиональный, инвестиционный), кодам, суммам за каждый месяц налогового периода и основаниях их применения;

- сведения о величине фиксированных авансовых платежей, уплаченных иностранными гражданами, принимаемой в уменьшение суммы исчисленного налога;

- сведения об основаниях для уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком-иностранцем фиксированных авансовых платежей (реквизиты уведомления из ФНС, заявление налогоплательщика, реквизиты документа об уплате фиксированных авансовых платежей).

НДФЛ – 2021: ключевые изменения для граждан и бизнеса

Используемая работодателями справка о доходах физического лица утверждена приказом ФНС России №ММВ-7-11/

2013

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

2014

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом №2300 от 07.02.1992

2301

Сумма списанного безнадежного долга

2611

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

3023

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС №ММВ-7-11/ от 10.09.2015.

Важная подсказка для работодателей, которые думают, как проверить правильность заполнения бланка перед сдачей в налоговую. Сделать это следует с помощью специального сервиса «Программные средства» на официальном сайте ФНС. Правда, к сожалению, этот сервис способен распознать только несуществующие коды, а не ошибки, которые были допущены при разнесении данных с применением действующих кодов.

Форму 2-НДФЛ сдают в налоговую даже без указания ИНН получателя доходов. Об этом сказано в письме ФНС №БС-4-11/1068 от 27.01.2016, где налоговики подтверждают, что указание ИНН в отчете зависит от того, предоставил ли его налогоплательщик своему налоговому агенту. Отчет без этого реквизита проходит форматно-логический контроль. Правда, с некоторыми нюансами.

Так, при отправке отчета в электронной форме с незаполненным полем ИНН от ФНС в ответ придет протокол с таким сообщением: «Предупреждение. Не заполнен ИНН для гражданина России». Но отчет система все равно пропустит, а такой протокол является просто предупреждением. И если других ошибок нет, то и переживать не о чем.

А вот ошибка, допущенная в самом ИНН, возымеет более серьезные последствия. За каждую неверную цифру придется заплатить 500 рублей, в соответствии с нормами статьи 126 НК РФ. Штрафа не последует, если заметить неточность раньше налоговой службы и успеть подать корректирующую форму с верными данными. В таком документе следует заполнить только то поле, в котором была допущена ошибка, а не переносить в него все данные из основного отчета.

Сдать отчет в таком виде обязаны налоговые агенты, которые выплатили вознаграждения или зарплату 25 физлицам или более. При сдаче отчета не надо прикреплять к нему реестр справок, как это требуется при сдаче бумажных справок, в соответствии с приказом ФНС России №ММВ-7-3/576 от 16.09.2011. Программы налоговой службы не способны распознать этот реестр.

Кроме того, обратите внимание на соответствие фамилии ответственного лица за сдачу справки с сертификатом электронной подписи. Они должны принадлежать одному и тому же человеку, иначе ФНС не примет отчет

Важно помнить, что в инструкции к заполнению ФНС не приводит обязательного условия, что форму подписывает только руководитель или главный бухгалтер. Главное, чтобы данные совпадали

Некоторые коллеги не вписывают в отчет фамилию того, кто отвечает за его сдачу. Между тем, это обязательный реквизит. Если его не заполнить, отчет не примут ни в электронном виде, ни на бумаге.

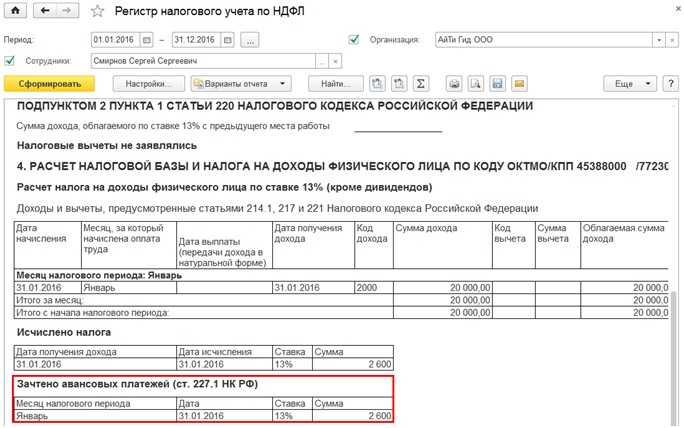

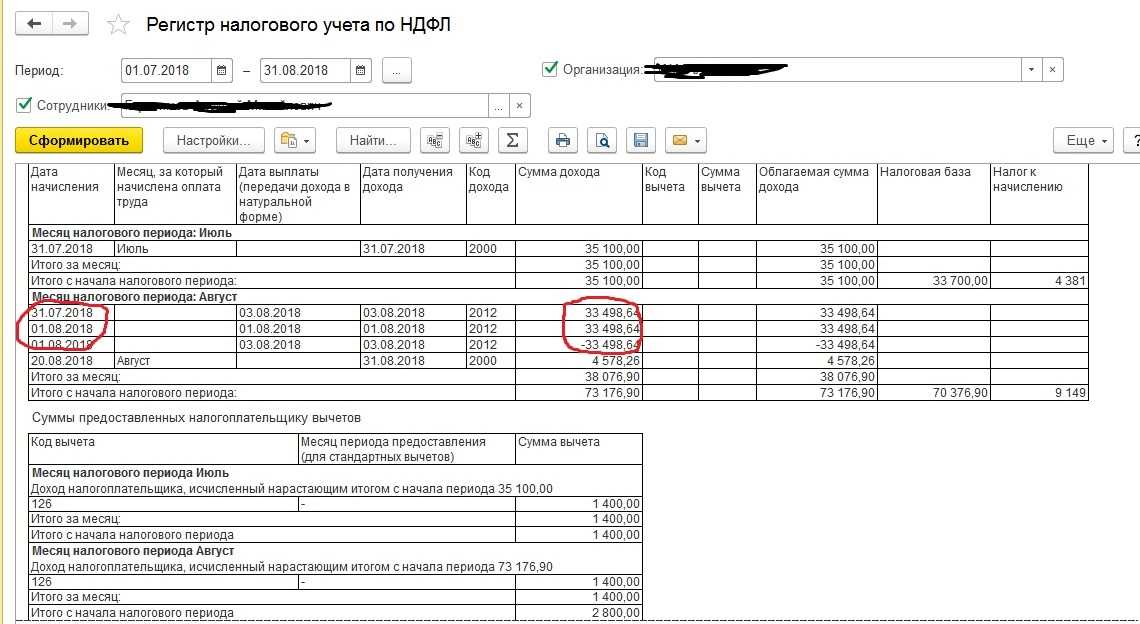

Как вести налоговые регистры по НДФЛ

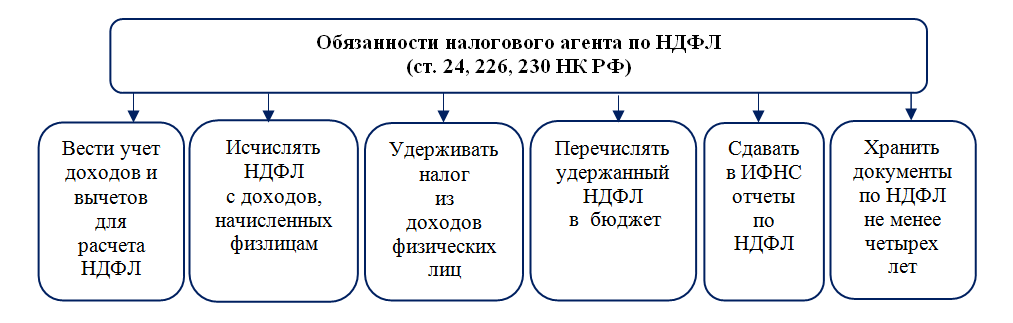

Организация ведет регистр по НДФЛ отдельно по каждому физлицу, в отношении которого является налоговым агентом по НДФЛ. В нем на основании аналитических регистров учета и первичных документов отражаются данные по налогоплательщику за весь календарный год (пп. 3 п. 3 ст. 24, ст. 216, п. 1 ст. 230 НК РФ).

Организации ведут такой учет в отношении доходов, выплаченных физлицам в том числе (п. п. 1, 2 ст. 226, п. 1 ст. 230 НК РФ):

- по трудовым договорам;

- по гражданско-правовым договорам на выполнение работ, оказание услуг;

- авторским договорам.

При ведении регистра данные в нем нужно отражать помесячно и нарастающим итогом с начала года (п. 3 ст. 226, п. 1 ст. 230 НК РФ):

- доходы – отдельно по каждому коду и по каждой дате выплаты;

- вычеты – отдельно по каждому коду.

Доходы, облагаемые по разным ставкам, целесообразно отражать в регистре в разных разделах, поскольку налоговая база по ним определяется раздельно (п. 2 ст. 210 НК РФ).

Суммы доходов и вычетов отражаются в регистре в рублях и копейках, также как эти показатели отражаются в отчетности по НДФЛ (см., например, форму расчета 6-НДФЛ).

Показатели в иностранной валюте отражаются в регистре в рублях по курсу Банка России (п. 5 ст. 210 НК РФ):

- на дату фактического получения – для показателей доходов;

- на дату фактического осуществления расходов – для показателей к вычету.

Сумма НДФЛ отражается в полных рублях (суммы до 50 коп. отбрасываются, суммы в 50 коп. и более округляются до полного рубля) (п. 6 ст. 52 НК РФ).

Налоговым законодательством не установлена обязанность оформления регистров исключительно на бумажном носителе. Поэтому вести их можно как в бумажном, так и в электронном виде.

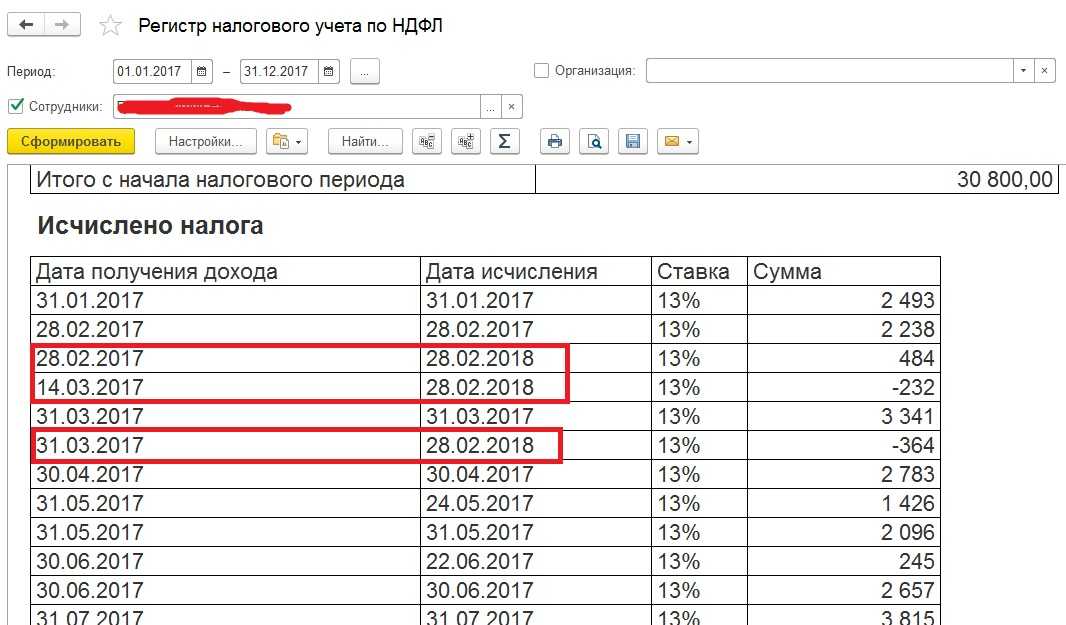

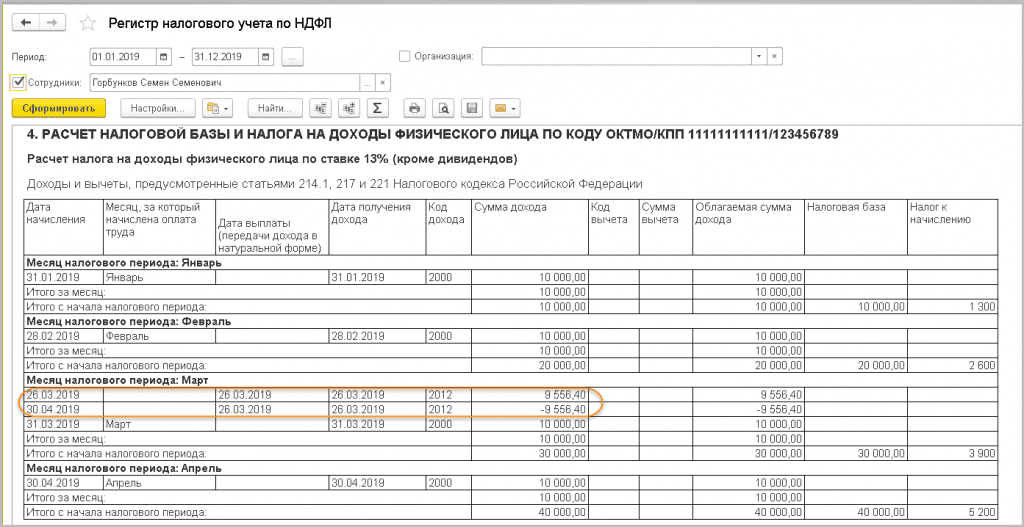

Пример отражения обязательных сведений в налоговом регистре по НДФЛ

Организация ежемесячно начисляет работнику – резиденту РФ зарплату 50 000 руб. и выплачивает ее два раза в месяц равными частями. Работнику предоставляется стандартный налоговый вычет на первого ребенка.

В феврале 2018 г. работник болел с 6 по 12 февраля (7 дней).

Заработную плату за февраль сотруднику организация начислила в размере:

- 16 666,67 руб. – за первую половину февраля;

- 19 444,44 руб. – за вторую половину февраля.

В течение I квартала 2018 г., помимо заработной платы, работник получил:

- 02.2018 – материальную помощь в размере 7 000 руб.;

- 02.2018 – пособие по временной нетрудоспособности в размере 8 630,14 руб.

Зарплата перечислялась работнику на его расчетный счет в банке:

- за январь – 22.01.2018 и 07.02.2018;

- за февраль – 20.02.2018 и 07.03.2018;

- за март – 20.03.2018 и 09.04.2018.

НДФЛ с зарплаты перечислялся в бюджет:

- за январь – 07.02.2018;

- за февраль – 07.03.2018;

- за март – 09.04.2018.

Начисленные работнику доходы, вычеты, а также суммы НДФЛ отражены в налоговом регистре следующим образом:

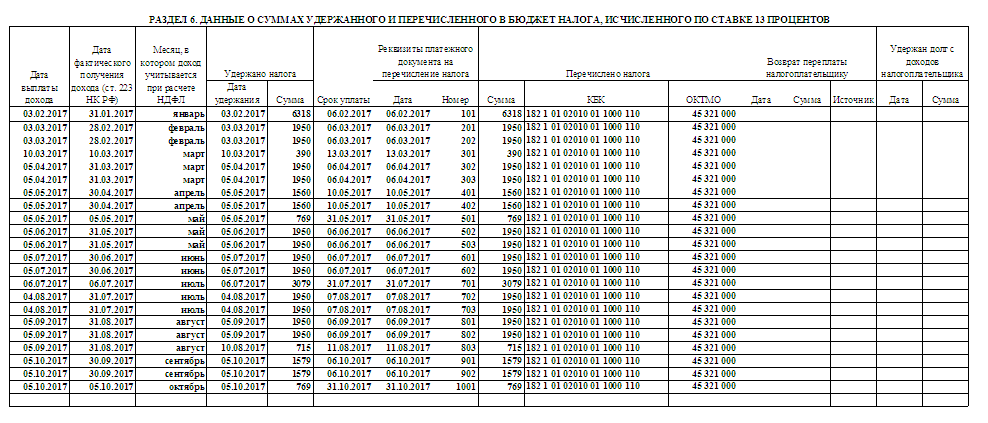

| ДОХОДЫ, ОБЛАГАЕМЫЕ НАЛОГОМ ПО СТАВКЕ 13 ПРОЦЕНТОВ | ||||||||||||

| Месяц | ДОХОДЫ | ВЫЧЕТЫ | ДОХОДЫ МИНУС ВЫЧЕТЫ | НДФЛ | ||||||||

| Дата выплаты дохода | Дата фактического получения дохода | Код дохода | Сумма | Код вычета | Сумма | Ставка, % | Сумма, руб. | Дата удержания | Дата перечисления | Платежное поручение (дата, номер) | ||

| Январь | 22.01.2018 | 31.01.2018 | 2000 | 25 000,00 | – | – | 25 000,00 | 13 | 3 250 | 07.02.2018 | 07.02.2018 | от 07.02.2018 N 78 |

| 07.02.2018 | 31.01.2018 | 2000 | 25 000,00 | 126 | 1 400,00 1 | 23 600,00 | 13 | 3 068 | 07.02.2018 | 07.02.2018 | от 07.02.2018 N 78 | |

| Итого за месяц | 50 000,00 | 1 400,00 | 48 600,00 | 13 | 6 318 | |||||||

| Итого с начала года | 50 000,00 | 1 400,00 | 48 600,00 | 13 | 6 318 | |||||||

| Февраль | 15.02.2018 | 15.02.2018 | 2760 | 7 000,00 | 503 | 4 000,00 | 3 000,00 | 13 | 390 | 15.02.2018 | 15.02.2018 | от 15.02.2018 N 85 |

| 20.02.2018 | 20.02.2018 | 2300 | 8 630,14 | – | – | 8 630,14 | 13 | 1 122 | 20.02.2018 | 20.02.2018 | от 20.02.2018 N 92 | |

| 20.02.2018 | 28.02.2018 | 2000 | 16 666,67 | – | – | 16 666,67 | 13 | 2 167 | 07.03.2018 | 07.03.2018 | от 07.03.2018 N 97 | |

| 07.03.2018 | 28.02.2018 | 2000 | 19 444,44 | 126 | 1 400,00 | 18 044,44 | 13 | 2 346 | 07.03.2018 | 07.03.2018 | от 07.03.2018 N 97 | |

| Итого за месяц | 51 741,25 | 5 400,00 | 46 341,25 | 13 | 6 025 | |||||||

| Итого с начала года | 101 741,25 | 6 800,00 | 94 941,25 | 13 | 12 343 | |||||||

| Март | 20.03.2018 | 31.03.2018 | 2000 | 25 000,00 | – | – | 25 000,00 | 13 | 3 250 | 09.04.2018 | 09.04.2018 | от 09.04.2018 N 125 |

| Март | 09.04.2018 | 31.03.2018 | 2000 | 25 000,00 | 126 | 1 400,00 | 23 600,00 | 13 | 3 068 | 09.04.2018 | 09.04.2018 | от 09.04.2018 N 125 |

| Итого за месяц | 50 000,00 | 1 400,00 | 48 600,00 | 13 | 6 318 | |||||||

| Итого с начала года | 151 741,25 | 8 200,00 | 143 541,25 | 13 | 18 661 |

| 1 Стандартный налоговый вычет на ребенка предоставляется работнику после выплаты зарплаты за вторую половину месяца, когда будет известно, не превышает ли его доход с начала года установленный предел – 350 000 руб. Основание – пп. 4 п. 1 ст. 218, п. 2 ст. 223 НК РФ. |

Понятие 1-НДФЛ

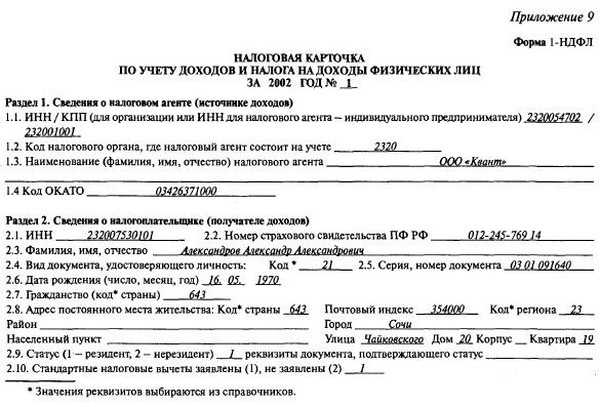

После 2011 года все налоговые агенты заполняют регистр 1-НДФЛ. В нем указываются те же сведения, но по каждому налогоплательщику отдельно.

Этот вид учета разрабатывается и ведется работодателем в свободной и удобной для него форме. Общих единых требований к ведению этого документа в настоящее время нет.

В регистре должны быть отражены суммы всех доходов и налогов, выплаченных предприятием или предпринимателем своим сотрудникам или временно принятым работникам. Если посмотреть внимательно то, регистр очень похож на прежнюю форму 1-НДФЛ. И поскольку каждый работодатель обязан самостоятельно «под себя» разрабатывать регистр, то естественно, что за образец берется как раз та самая форма. Они похожи, но есть различия, которые необходимо знать и учитывать при ведении регистра подоходного налога.

Ответ

Регистры бухгалтерского и налогового учета должны быть распечатаны согласно составу, утвержденному в учетной политике организации.

При этом нужно учитывать, что бухгалтерские программы формируют некоторые регистры, которые дублируют ряд сведений. Например, оборотно-сальдовая ведомость по конкретному счету и карточка того же счета. Необходимо ли распечатывать оба регистра — решение принимается организацией самостоятельно. Возможно, какие-то данные будут необходимы в дальнейшем, поэтому можно распечатать все регистры, которые формирует программа.

Но при запросе документов налоговые органы обязаны ориентироваться на порядок формирования данных бухгалтерского учета, утвержденный руководителем организации, и не вправе запрашивать регистры, которые организация не утвердила в учетной политике.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли”. Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

- Если доход поступает на регулярной основе, то да, есть повод зарегистрировать ИП и не платить 13 % НДФЛ и НДС, в случае признания незаконной предпринимательской деятельности. Зарегистрируйте удобный спецрежим (патент, УСН).

- Не стоит надеяться, что налоговая не проверит ваш расчетный счет и не обнаружит поступления. Банк сообщит налоговикам о всех «подозрительных» с его точки зрения операциях. Под подозрительные операции могут попасть любые операции.

- Позаботьтесь о том, чтобы ваши отправители платежей правильно оформляли перечисление денежных средств, не забывали писать назначение платежа (дарение, возврат долга).

- Оформляйте договора дарения и займов в простой письменной форме, храните расписки и прочие документы, подтверждающие основания не облагать доход НДФЛ.

- Не забывайте вовремя декларировать свои доходы. Подать декларацию 3 НДФЛ надо до 30 апреля года, следующего за отчетным годом.